PENGARUH CORPORATE GOVERNANCE, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK KONSERVATISME

AKUNTANSI

VIVI MARTHALIA SARI NPM: 0741031096 Telp: 085279990076 Email: [email protected]

Pembimbing 1: Hi. Harsono Edwin P., S.E., M.Si. Pembimbing 2: Retno Yuni N. S, S.E., M.Sc., Akt Fakultas Ekonomi dan Bisnis Universitas Lampung

This study aimed to determine the effect of corporate governance, leverage and firm size on accounting conservatism practices in manufacturing companies listed on the Indonesia Stock Exchange during the period 2009-2011. The samples in this study were obtained by using purposive sampling. Based on the criteria, it acquired 31 companies were selected as sample. Then, hypothesis testing is done using multiple linear regression analysis previously performed classical assumption test first. The results showed that statistically independent commissioner, istitutional ownership and leverage has no effect on the practice of accounting consevatism. Meanwhile, the firm size variables affect the practice of accounting conservatism.

Keywords: Accounting Conservatism, Independent Commissioner, Institutional Ownership, Leverage and Company Size.

I. PENDAHULUAN

1.1 Latar Belakang

Perusahaan membuat laporan keuangan untuk menggambarkan kinerja manajemen dalam mengelola sumber daya perusahaannya. Laporan keuangan menjadi penting bagi penggunanya (pihak internal maupun eksternal) untuk mengambil keputusan dalam membantu aktivitas ekonomi dari suatu perusahaan, bilamana laporan tersebut dapat memberikan informasi yang akurat dan berkualitas. Laporan keuangan tersebut harus memenuhi tujuan, aturan serta prinsip – prinsip akuntansi yang sesuai dengan standar yang berlaku umum agar dapat menghasilkan laporan keuangan yang dapat dipertanggungjawabkan dan bermanfaat bagi setiap penggunanya dan informasi laba adalah fokus utama dalam pelaporan keuangan yang menyediakan informasi mengenai kinerja keuangan suatu perusahaan selama satu periode tertentu. Pengguna laporan keuangan, terutama investor dan kreditor, dapat menggunakan informasi laba dan komponennya untuk membantu mereka dalam: (1) mengevaluasi kinerja perusahaan, (2) mengestimasi daya melaba dalam jangka panjang, (3) memprediksi laba di masa yang akan datang, dan (4) menaksir risiko investasi atau pinjaman kepada perusahaan. Untuk mewujudkan manfaat tersebut, maka diperlukan prinsip-prinsip akuntansi yang akan menghasilkan angka-angka yang relevan dan reliabel (Juanda, 2007).

Standar Akuntansi Keuangan (SAK) memberikan kebebasan memilih metode akuntansi yang digunakan dalam penyusunan laporan keuangan. Kebebasan dalam metode ini dapat dimanfaatkan untuk menghasilkan laporan keuangan yang berbeda-beda di setiap perusahaan. Karena aktivitas perusahaan yang dilingkupi dengan ketidakpastian maka penerapan prinsip konservatisme menjadi salah satu pertimbangan perusahaan dalam akuntansi dan laporan keuangannya. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai yang tertinggi (Sari dan Adhariani, 2009). Hadirnya

konsep konservatisme akuntansi memberikan alternatif yang dapat digunakan oleh manajemen dalam menentukan metode maupun estimasi akuntansi.

Masalah keagenan antara manajer dan pemegang saham muncul sebagai akibat dari pemisahan fungsi pengelolaan dan fungsi kepemilikan. Ketika persentase saham yang dimiliki oleh manajemen lebih rendah dari saham yang dimiliki oleh pemegang saham, maka besar kemungkinan akan terjadi masalah keagenan. Persentase kepemilikan saham yang lebih rendah yang dimiliki manajer dapat mendorong manajer untuk melakukan tindakan oportunistik yang akan menguntungkan dirinya sendiri. Hal tersebut membuat manajer mengabaikan tugas utamanya, yaitu menciptakan nilai bagi pemegang saham. Oleh karena itu, mekanisme corporate governance dapat menjembatani masalah keagenan yang ada.

Corporate governance sebagai suatu bentuk tata kelola perusahaan dibutuhkan untuk meyakinkan pemegang saham bahwa dana yang ditanamkan dalam perusahaan akan dikelola dengan baik oleh manajemen. Tujuan dari corporate governance diantaranya agar para pemegang saham dapat memperoleh haknya untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya agar perusahaan melaksanakan kewajibannya untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja perusahaan serta kepemilikannya. Para kreditor sebagai pihak eksternal mendesak agar laporan keuangan disusun dengan berpedoman pada konsep konservatisme. Maksud utama mereka adalah untuk menetralisir optimisme para usahawan yang terlalu berlebihan dalam melaporkan hasil usahanya. Oleh karena itu, karakteristik dari manajemen puncak perusahaan akan mempengaruhi tingkatan konservatisme yang akan digunakan perusahaannya dalam menyusun laporan keuangannya (Wardhani, 2008). Pada penelitian sebelumnya yang dilakukan oleh Ahmed dan Duellman (2007) menyatakan bahwa terdapat hubungan antara praktek akuntansi yang konservatis dengan dengan karakteristik board of directors.

Tujuan dari penelitian ini yaitu: (1) melengkapi bukti empiris tentang pengaruh kepemilikan manajerial, kepemilikan institusional, rasio leverage dan ukuran perusahaan (size) terhadap konservatisme akuntansi; (2) Mengkaji ulang penelitian terdahulu untuk mengetahui apakah hasil penelitian tersebut masih konsisten; (3) Menambah wawasan penulis mengenai hal-hal apa saja yang dapat berpengaruh terhadap konservatisme akuntansi.

II. LANDASAN TEORI

2.1. Konsep Konservatisme Akuntansi

Konservatisme sebagai reaksi kehati-hatian dalam menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan risiko inheren dalam lingkungan bisnis sudah cukup dipertimbangkan. Selain merupakan konvensi penting dalam laporan keuangan, konservatisme mengimplikasikan kehati-hatian dalam mengakui dan mengukur pendapatan dan aset. Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti, manajer perusahaan akan menentukan pilihan perlakuan atau tindakan akuntansi yang didasarkan pada keadaan, harapan, kejadian, atau hasil yang dianggap kurang menguntungkan (Dewi, 2004). Konservatisme merupakan antisipasi terhadap kerugian daripada laba. Menurut Watts (2003) dalam Kiryanto dan Supriyanto (2006), mengantisipasi laba berarti mencatat laba sebelum ada klaim secara hukum dihubungkan dengan aliran kas dimasa yang akan datang dan sebaliknya tidak mengantisipasi laba berarti belum mencatat laba sebelum ada klaim secara hukum dihubungkan dengan aliran kas dimasa yang akan datang.

2.2. Pengukuran Konservatisme Akuntansi

Para peneliti biasanya menggunakan tiga bentuk pengukuran untuk menyatakan konservatisme, yaitu (Watts, 2003b):

Salah satu ukuran yang dapat digunakan untuk mengetahui konservatisme laporan keuangan seperti yang digunakan oleh Beaver dan Ryan (2000) adalah nilai aset yang understatement dan kewajiban yang overstatement. Proksi pengukuran ini menggunakan rasio market to book value of equity yang mencerminkan nilai pasar ekuitas relatif terhadap nilai buku ekuitas perusahaan. Book value dihitung menggunakan nilai ekuitas pada tanggal neraca yaitu tanggal 31 Desember dan Market value diukur menggunakan harga penutupan saham pada tanggal pengumuman agar dapat merefleksi respon pasar atas laporan keuangan (Fala, 2007). Rasio yang bernilai > 1, mengindikasi penerapan akuntansi yang konsevatif karena perusahaan mencatat nilai perusahaan lebih rendah dari nilai pasarnya (Dewi, 2004).

b. Earnings/accrual measure

Pada tipe ini, konservatisme diukur dengan menggunakan akrual, yaitu selisih antara laba bersih dengan arus kas. Pengukuran konservatisme ini dilakukan oleh Dewi (2004) dan Sari (2004), yaitu:

Cit = NIit – CFit

Cit : tingkat konservatisme perusahaan i pada waktu t

NIit : laba bersih sebelum extraordinary item ditambah depresiasi dan amortisasi

CFit : arus kas dari kegiatan operasi

Semakin kecil ukuran akrual suatu perusahaan, menunjukkan bahwa perusahaan tersebut semakin menerapkan prinsip akuntansi yang konservatis.

c. Earnings/stock relation measure

Stock market price berusaha untuk merefleksi perubahan nilai asset pada saat terjadinya perubahan baik perubahan atas rugi ataupun laba dalam nilai asset- stock return tetap berusaha untuk melaporkannya sesuai dengan waktunya. Untuk menyediakan estimasi dari konservatisme, Basu (1997) dalam Sari dan Adhariani (2008) menyatakan bahwa konservatisme

menyebabkan kejadian-kejadian yang merupakan kabar buruk atau kabar baik terefleksi dalam laba yang tidak sama (asimetri waktu pengakuan). Hal ini disebabkan karena salah satu definisi konservatisme menyebutkan bahwa kejadian yang diperkirakan akan menyebabkan kerugian bagi perusahaan dan harus segera diakui sehingga mengakibatkan kabar buruk lebih cepat terefleksi dalam laba dibandingkan kabar baik. Ia memprediksi bahwa pengembalian saham dan earnings cenderung merefleksikan kerugian dalam periode yang sama, tetapi pengembalian saham merefleksi keuntungan lebih cepat daripada earnings. Basu (1997) meregres laba tahunan pada return saham tahunan yang sama:

NI = ßо+ß1NEG+ß2RET+ß3RET*NEG+ε

NI : laba bersih sebelum extraordinary item dibagi dengan nilai pasar ekuitas pada awal tahun

RET : return saham

NEG : variable indikator, bernilai satu jika RET negatif dan bernilai nol jika RET positif

ß2 : mengukur ketepatan waktu dari laba dengan respon terhadap return positif (goodnews)

ß3 : mengukur ketepatan waktu dari laba incremental dengan respon terhadap return negatif (badnews)

2.3. Pengembangan Hipotesis

Komisaris independen merupakan bagian dewan komisaris yang tidak berasal dari pihak terafiliasi, yaitu pihak yang tidak mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu sendiri. Salah satu fungsi utama komisaris independen adalah untuk menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan. Komisaris independen dapat

menyeimbangkan kekuatan pihak manajemen dalam pengelolaan perusahaan melalui fungsi monitoringnya.

Penelitian Lara, Osma, Penalva (2005) pada listed firms di Spanyol menunjukkan bahwa komisaris independen melakukan sistem pemonitoran yang intensif dan menuntut laporan keuangan yang lebih berkualitas. Dalam menjalankan fungsinya sebagai pengambil keputusan dan pihak yang memonitor manajemen, komisaris independen akan sangat membutuhkan informasi yang akurat dan berkualitas sehingga mereka akan mensyaratkan tingkat konservatisme yang tinggi. Dengan demikian konservatisme merupakan alat yang sangat berguna bagi komisaris independen dalam menjalankan fungsinya tersebut.

Ha1 : Komisaris independen berpengaruh positif terhadap praktik konservatisme akuntansi.

Kepemilikan institusional bertindak sebagai pihak yang memonitor perusahaan. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian proporsi kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang dilakukan manajemen (Faizal, 2004). Dengan adanya kepemilikan institusional yang tinggi maka pemegang saham institusional ini dapat menggantikan atau memperkuat fungsi pemonitoran dari dewan dalam perusahaan (Ahmed dan Duellman, 2007) sehingga kepentingan para pemegang saham dapat terlindungi dan secara tidak langsung dapat menuntut adanya informasi yang transparan dari pihak manajemn perusahaan. Semakin besar kepemilikan institusional ini maka semakin besar pula pemonitoran yang dilakukan terhadap pihak manajemen perusahaan dan semakin besar pula tuntutan akan adanya informasi yang transparan. Oleh karena itu, dengan adanya investor institusional ini, maka dapat mendorong pihak manajemen perusahaan menerapkan prinsip akuntansi yang konservatif. Dalam penelitian yang dilakukan Ahmed dan Duellman (2007) menyimpulkan adanya hubungan yang negatif antara persentase inside directors

dalam dewan dengan konservatisme dan hubungan positif antara persentase kepemilikan oleh outside directors dan konseravtisme. Sedangkan penelitian Faizal (2004) menjelaskan kepemilikan institusional tidak berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi.

Ha2 : Kepemilikan institusional berpengaruh postif terhadap praktik konservatisme akuntansi.

Rasio leverage menggambarkan struktur modal perusahaan. Dimana struktur modal adalah perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan daham biasa (Sartono, 2001 dalam Dewi, 2004). Semakin tinggi tingkat leverage, semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit, sehingga perusahaan akan berusaha melaporkan laba sekarang lebih tinggi yang dapat dilakukan dengan cara mengurangi biaya-biaya yang ada. Perusahaan dengan tingkat leverage yang tinggi cenderung menggunakan akuntansi yang konservatif. Hal ini karena semakin tinggi tingkat leverage, maka semakin besar kemungkinan konflik yang akan muncul antara pemegang saham dan pemegang obligasi yang pada akhirnya akan mempengaruhi permintaan kontraktual terhadap akuntansi yang konservatif (Ahmed dan Duelman, 2007). Widyaningrum (2008) menyatakan bahwa leverage berpengaruh negatif terhadap konservatisme akuntansi. Sedangkan, dalam penelitian Rahmawati (2010) menjelaskan leverage berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi. Hasil penelitian Almilia (2004) menunjukkan bahwa semakin tinggi rasio hutang maka semakin besar probabilitas perusahaan akan menyajikan laporan keuangan yang cenderung tidak konservatif atau optimis.

Ha3 : Tingkat leverage berpengaruh negatif terhadap praktik konservatisme akuntansi.

Pada umumnya manajer melakukan penurunan laba dikarenakan untuk meminimalkan risiko politik berupa biaya-biaya politik. Ukuran perusahaan akan mempengaruhi tingkat biaya politis yang dihadapi perusahaan sehingga akan mempengaruhi penggunaan prinsip akuntansi yang konservatif (Wardhani, 2008). Yang dimaksud biaya politis disini yaitu pajak yang dikenakan perusahaan oleh pemerintah, karena semakin besar ukuran perusahaan, maka pajak yang ditanggung semakin besar pula sehingga hal ini akan mempengaruhi penggunaan prinsip akuntansi yang konservatif pula.

Perusahaan berukuran besar mempunyai laba tinggi secara relatif permanen, maka pemerintah akan terdorong untuk menaikkan pajak dan meminta layanan publik yang lebih tinggi kepada pemerintah. Oleh karena itu, perusahaan berukuran besar akan cenderung melaporkan laba rendah secara relatif permanen dengan menyelenggarakan akuntansi konservatif. Dengan demikian maka laba yang dilaporkan akan menjadi lebih kecil sehingga pajak yang harus dibayar semakin kecil pula. Hasil penelitian Almilia (2004) menunjukkan bahwa semakin kecil ukuran perusahaan maka semakin besar probabilitas perusahaan akan menyajikan laporan keuangan yang cenderung konservatif. Sedangkan, dalam penelitian Fitri Rahmawati (2010) menjelaskan ukuran perusahaan berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi.

Ha4 : Ukuran perusahaan berpengaruh positif terhadap praktik konservatisme akuntansi.

III. METODOLOGI PENELITIAN

Sumber data yang digunakan adalah data laporan keuangan perusahaan yang terdaftar di BEI pada tahun 2009 sampai 2011.

Pengujian dalam penelitian ini menggunakan regresi linear berganda dengan persamaan sebagai berikut:

CNSRVTSM = α + b1 KOM_IDP + b2 INST_OWN + b3 LEV + b4 SIZE + €it

Keterangan :

CNSRVTSM : Tingkat konservatisme dengan ukuran akrual

α : Konstanta

b1 – b2 : Koefisien regresi

KOM_INDP : Proporsi komisaris independen

INST_OWN : Persentase kepemilikan saham oleh institusional

LEV : Leverage (tingkat hutang) perusahaan

SIZE : Ukuran perusahaan

€ : Error

3.2. Definisi Operasional Variabel dan Pengukurannya

Variabel Dependen

Konservatisme Akuntansi (CNSRVTSM)

Pengukuran konservatisme dalam pengujian ini dilakukan dengan metode perhitungan accruals.

Variabel Independen

(1) Komisaris Independen (KOMINDP)

Dalam Rahmawati (2010) komisaris independen dapat dihitung dengan menggunakan rumus:

Jumlah komisaris independen KOM_INDP =

(2) Kepemilikan Institusional (INST_OWN)

Menurut Faizal (2004) kepemilikan institusional dapat dihitung dengan menggunakan rumus:

∑ lembar saham investor institusional INST_OWN =

∑ saham yang beredar

(3) Rasio Leverage (LEV)

Menurut Widyaningrum (2008) rasio leverage dapat dihitung dengan menggunakan rumus:

∑ Total Hutang

LEV =

∑ Total Aset

(4) Ukuran perusahaan (SIZE)

Persamaannya dapat dituliskan sebagai berikut:

Natural Logaritma (Ln) nilai total aset perusahaan

4. ANALISIS HASIL PENELITIAN 4.1. Statistik Deskriptif

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di BEI dengan laporan keuangan dari tahun 2009 sampai dengan tahun 2011. Total sampel yang digunakan 31 perusahaan. Proporsi komisaris independen rata-rata sebesar 0.336. hal ini menunjukkan bahwa perusahaan sudah mulai menaati aturan yang disyaratkan oleh Bapepem yaitu 33% yang dikeluarkan sejak tahun 2002. Variabel kepemilikan institusional rata-rata sebesar 0.228, semakin besar nilai INSTOWN maka semakin efisien pemanfaatan aset perusahaan oleh manajemen. Pada variabel leverage rata-rata sebesar 0.575 .Nilai dari LEV menunjukan tingkat

sejauh mana aset perusahaan telah dibiayai oleh penggunaan hutang. Perusahaan dengan tingkat leverage yang tinggi cenderung menggunakan akuntansi yang konservatif. Sedangkan variabel ukuran perusahaan ditunjukkan dengan nilai rata-rata sebesar 25.803. Hal ini menunjukkan bahwa semakin besar SIZE, maka pajak yang ditanggung perusahaan semakin besar pula maka akan mempengaruhi penggunaan prinsip akuntansi yang konservatif.

4.2. Uji Asumsi Klasik

Pengujian atas asumsi klasik dalam penelitian ini adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal atau tidak normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk menguji normalitas data, pada penelitian ini menggunakan metode analisis grafik dan melihat normal probability plot.

Dengan melihat tampilan grafik histogram maupun grafik normal probability plot di atas dapat disimpulkan bahwa grafik histogram memberikan pola distribusi normal yang mendekati normal. Dari gambar di atas terlihat titik-titik menyebar mendekati garis diagonal serta penyebarannya di sekitar garis diagonal. Sehingga

dapat dikatakan berdistribusi normal dan model regresi layak untuk dipakai dalam penelitian ini.

Hal ini diperkuat dengan menggunakan uji statistik nonparametrik Kolmogorov-Smirnov, uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

HA : data residual tidak berdistribusi normal

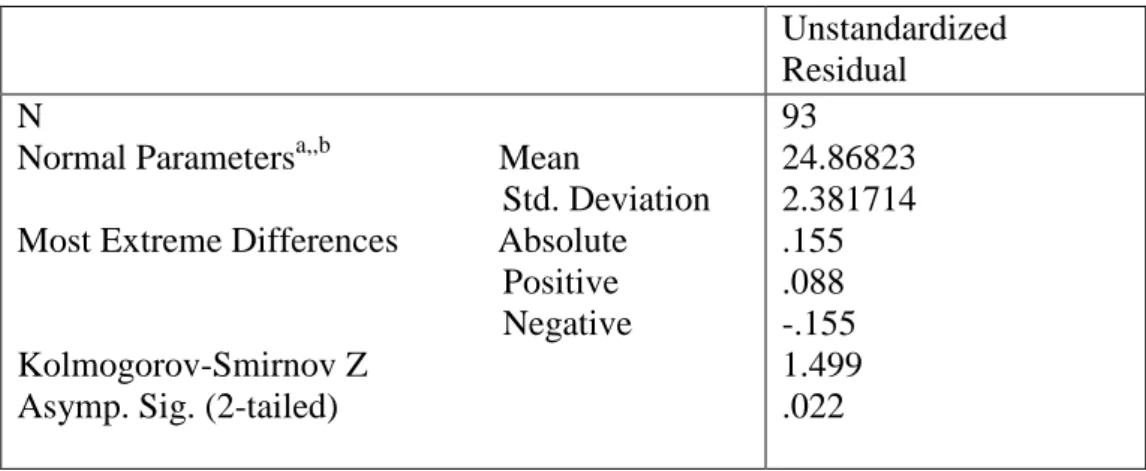

Tabel 1. Hasil Uji Statistik nonparametrik Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N

Normal Parametersa,,b Mean

Std. Deviation Most Extreme Differences Absolute Positive Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

93 24.86823 2.381714 .155 .088 -.155 1.499 .022

Hasil pengujian normalitas dengan uji statistik nonparametrik Kolmogorov-Smirnov menunjukkan bahwaa besarnya nilai Kolmogorov-Kolmogorov-Smirnov adalah 1.499. Dengan hasil signifikan atau kurang dari 0.05 yaitu sebesar 0.022. Hal ini berarti H0 tidak dapat ditolak yang berarti data residual terdistribusi normal. Hasil ini konsisten dengan uji normalitas dengan histogram dan normal probability plot.

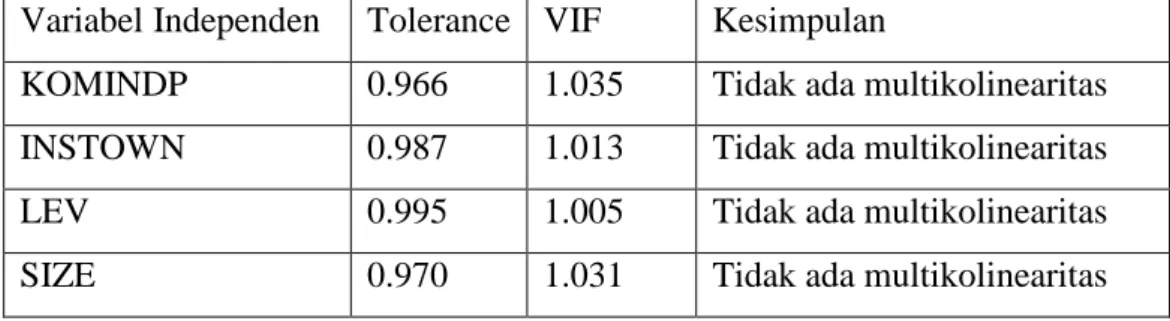

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variabel). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi apakah terjadi problem multikol dapat melihat nilai tolerance dan lawannya

variance inflation factor (VIF). Nilai VIF yang diperkenankan adalah 10, jika nilai VIF lebih dari 10 maka dapat dikatakan terjadi multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas, dan angka tolerance mempunyai angka > 0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya.

Tabel 2. Hasil Uji Multikolinearitas Variabel Independen Tolerance VIF Kesimpulan

KOMINDP 0.966 1.035 Tidak ada multikolinearitas INSTOWN 0.987 1.013 Tidak ada multikolinearitas

LEV 0.995 1.005 Tidak ada multikolinearitas

SIZE 0.970 1.031 Tidak ada multikolinearitas

Dari tabel di atas, dapat disimpulkan bahwa semua variabel independen tidak mempunyai masalah multikolinearitas.

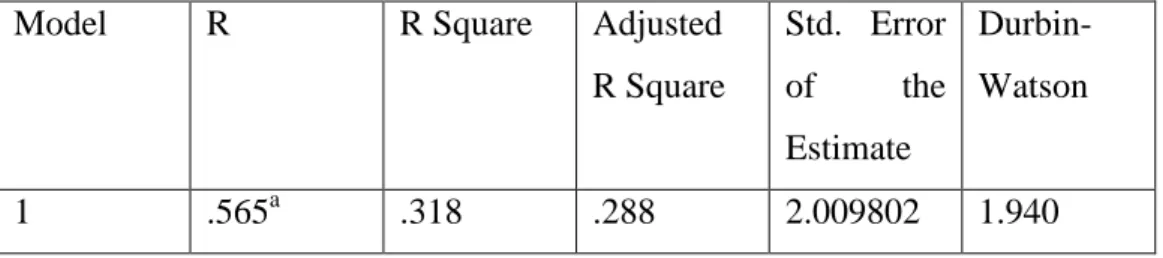

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat digunakan uji Durbin watson (Uji DW).

Model Summaryb

Model R R Square Adjusted

R Square Std. Error of the Estimate Durbin-Watson 1 .565a .318 .288 2.009802 1.940

Dari tabel di atas dapat diketahui DW sebesar 1.940 dari jumlah sampel 93 dengan variabel berjumlah 4 ( n = 93, k = 4 ) dan tingkat signifikansi 0,005. Dengan data tersebut maka batas dL = 1.579 dan dU = 2.421.

Tabel 4. Interpretasi Hasil Autokorelasi Durbin Watson

Nilai d Hipotesis Nol Keputusan

0 < d < 1.579 Tidak ada autokorelasi positif Tolak 1.579 < d < 1.755 Tidak ada autokorelasi positif No decision 2.421 < d < 4 Tidak ada autokorelasi negatif Tolak 2.245 < d < 2.421 Tidak ada autokorelasi negatif No decision 1.579 < d < 2.421 Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak

Dari tabel di atas, maka dapat dilihat hasil uji autokorelasi dengan nilai Durbin-Watson sebesar 1.940 dimana nilai d lebih dari 1.579 dan kurang dari 2.421, sehingga dapat disimpulkan bahwa tidak ditolak H0 yang menyatakan bahwa tidak ada autokorelasi positif atau negatif (Ghozali, 2009).

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah faktor pengganggu mempunyai variasi sama atau tidak. Model regresi yang baik adalah yang homokedastisitas atau tidak

terjadi heteroskedastisitas. Untuk mendeteksi gejala heteroskedastisitas dalam persamaan regresi digunakan metode dengan menggunakan plot pada regresi. Jika pada grafik scatterplot ada pola tertentu seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur, bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedasitas, jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

Berdasarkan grafik scatter plot di atas, dapat dilihat bahwa titik-titik berpencar, titik tidak membentuk pola tertentu, serta tersebar baik di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan regresi dalam penelitian ini tidak terjadi heteroskedastisitas.

4.3. Koefisien Determinasi (Goodness of Fit Test)

Goodness of Fit Test berguna untuk mengukur ketepatan fungsi regresi sampel yang dinyatakan dalam koefisien determinasi majemuk (R2), dimana koefisien determinasi ini berguna untuk mengukur kemampuan model dalam menerangkan variasi variabel dependen. Jika nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen amat terbatas. Sedangkan nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen. Namun karena penggunaan koefisien determinasi memiliki kelemahan mendasar yaitu bias terhadap jumlah variabel independen yang dimasukkan ke dalam model, maka banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi model regresi.

Tabel 5. Hasil Uji Goodness Of Fit Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .565a .319 .288 2.009802 1.940

Nilai adjusted R2 yang diperoleh dari pengujian regresi yang telah dilakukan sebesar 0.288 yang menunjukkan bahwa variabel independen (komisaris independen, kepemilikan institusional, leverage, dan size) mampu menjelaskan variabel dependen (praktik konservatisme akuntansi) sebesar 28.8% sedangkan sisanya 71.2% dijelaskan atau dipengaruhi oleh variabel lain yang tidak termasuk dalam model regresi ini. Standar Error of Estimates (SEE) sebesar 2.009802. Makin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen (Ghozali, 2009).

4.4. Signifikansi Model Regresi

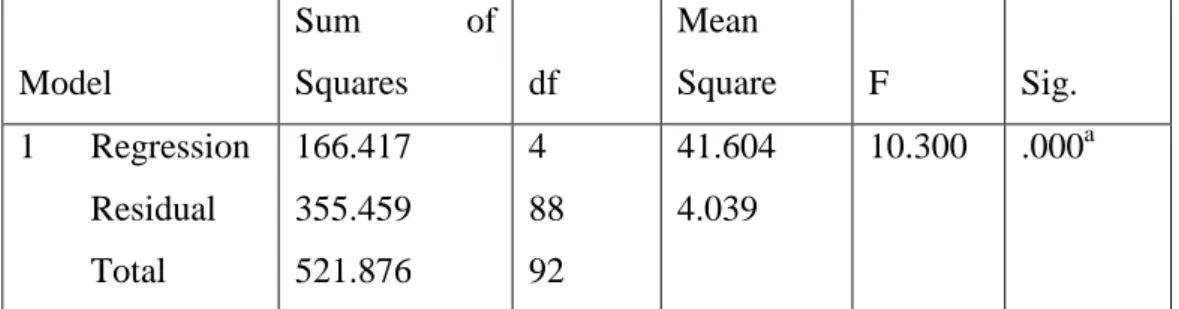

Signifikansi model regresi ini diuji dengan melihat antara F-tabel dan F-hitung sedangkan signifikansi koefisien variabel independen secara individual dihitung dengan melihat perbandingan t-tabel dan t-hitung untuk tiap koefisien variabel. Hasil analisis regresi disajikan dalam tabel berikut ini:

Tabel 6. Signifikansi Model Regresi ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression Residual Total 166.417 355.459 521.876 4 88 92 41.604 4.039 10.300 .000a

Dari hasil analisis regresi ini, didapat F-hitung sebesar 10.300 dengan tingkat signifikansi sebesar 0.000. Karena probabilitas 0.000 yang artinya lebih kecil

daripada 0.5, maka model regresi ini (CNSRVTSM = α + b1 KOMINDP + b2 INSTOWN + b3 LEV + b4 SIZE + €) dapat digunakan. Dengan demikian dapat disimpulkan bahwa secar bersama-sama variabel proporsi komisaris independen, persentase kepemilikan institusional, leverage dan size mempengaruhi praktik konservatisme akuntansi. Atau dengan kata lain, model regresi penelitian ini adalah signifikan.

4.5. Pengujian Hipotesis

Pengujian ini dilakukan dengan menggunakan besarnya nilai probabilitas (p-value) masing-masing koefisien regresi variabel independen dibandingkan dengan tingkat signifikansi (α).

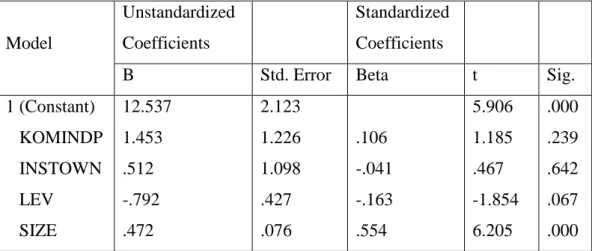

Tabel 7. Hasil Pengujian Hipotesis Coefficientsa Unstandardized Coefficients Standardized Coefficients Model

B Std. Error Beta t Sig.

1 (Constant) KOMINDP INSTOWN LEV SIZE 12.537 1.453 .512 -.792 .472 2.123 1.226 1.098 .427 .076 .106 -.041 -.163 .554 5.906 1.185 .467 -1.854 6.205 .000 .239 .642 .067 .000

Tabel 8. Simpulan Pengujian Hipotesis

Hipotesis Uraian Nilai

Signifikansi

Kesimpulan

Ha1 Proporsi komisaris independen tidak berpengaruh secara signifikan terhadap praktik konservatisme akuntansi

0.239 Ha1 tidak terdukung

tidak berpengaruh secara signifikan terhadap praktik konservatisme akuntansi

terdukung

Ha3 Rasio leverage tidak berpengaruh secara signifikan terhadap praktik konservatisme akuntansi

0.067 Ha3 tidak terdukung

Ha4 Ukuran perusahaan berpengaruh secara signifikan terhadap praktik konservatisme akuntansi

0.000 Ha4

terdukung

4.5.1. Pengaruh proporsi komisaris independen terhadap praktik konservatisme akuntansi

Berdasarkan hasil pengujian variabel indepedensi dewan komisaris terhadap praktik konservatisme akuntansi dengan ukuran akrual, menunjukkan nilai variabel komisaris independen sebesar 0.239 dengan signifikansi sebesar 0.000 dan > 0.05 yang berarti bahwa model regresi tersebut tidak signifikan. Dengan demikian komisaris independen tidak berpengaruh terhadap konsrvatisme akuntansi atau dengan kata lain secara statistik Ho tidak dapat ditolak yang artinya secara statistik H1 yang menyatakan tidak terdapat pengaruh antara indepedensi dewan komisaris terhadap praktik konservatisme akuntansi tidak terdukung. Hasil penelitian ini konsisten dengan penelitian Wardhani (2008) yang mana tidak dapat membuktikan pengaruh dari indepedensi dewan komisaris terhadap praktik konservatisme akuntansi yang diukur dengan ukuran akrual. Dengan demikian dapat disimpulkan bahwa hipotesis pertama (H1) tidak berhasil didukung dalam penelitian ini.

Hasil penelitian yang tidak signifikan menandakan bahwa pemonitoran yang dijalankan dewan komisaris independen kurang optimal atau belum efektif sebagai alat untuk memonitoring manajemen. Hal ini disebabkan masih ada perusahaan yang belum mematuhi peraturan dari BAPEPAM yang mensyaratkan

adanya komisaris independen dalam perusahaan sekurang-kurangnya 30% dari jumlah keseluruhan dewan komisaris yang ada (Wardhani, 2008). Hal ini dapat dilihat dalam statistik deskriptif yaitu dengan adanya perusahaan yang masih mempunyai komposisi komisaris independen hanya sebesar 2% dari jumlah total komisaris yang ada. Selain itu, pemonitoran yang kurang efektif ini diakibatkan karena tingkat leverage perusahaan yang tinggi dan ukuran perusahaan yang besar sehingga permintaan akan diterapkannya akuntansi yang konservatif menjadi meningkat, serta diperlukan lebih banyak lagi jumlah komisaris independen untuk pemonitoran manajemen perusahaan. Tetapi fungsi monitoring yang kurang efektif ini telah digantikan oleh fungsi monitoring dari kepemilikan institusional yang mana kepemilikan institusional ini berpengaruh secara signifikan terhadap praktik konservatisme akuntansi karena disini fungsi dari kepemilikan institusional ini dapat menggantikan atau memperkuat fungsi pemonitoran dari dewan perusahaan.

4.5.2. Pengaruh kepemilikan institusional terhadap praktk konservatisme akuntansi

Berdasarkan hasil pengujian variabel kepemilikan institusional terhadap praktik konservatisme akuntansi, menunjukkan nilai variabel kepemilikan institusional sebesar 0.642 dengan signifikansi sebesar 0.000 dan > 0.05 yang berarti bahwa model regresi tersebut tidak signifikan. Dengan demikian kepemilikan institusional tidak berpengaruh terhadap konsrvatisme akuntansi atau dengan kata lain secara statistik Ho tertolak yang artinya scara statistik H2 yang menyatakan tidak terdapat pengaruh antara kepemilikan institusional terhadap praktik konservatisme akuntansi tidak terdukung.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Ahmed dan Duellman (2007) dan Wardhani (2008), yang dalam hal ini hasil penelitiannya tidak dapat membuktikan pengaruh kepemilikan institusional sebagai alternatif dari mekanisme corporate governance terhadap praktik konservatisme akuntansi. Dengan demikian dapat disimpulkan bahwa kepemilikan institusional sebagai alternative dari mekanisme corporate governance dapat menjadi salah satu alat

monitoring yang efektif untuk menggantikan atau memperkuat fungsi monitoring dewan dalam mengurangi permasalahan agensi antara pemegang saham dengan pihak manajer perusahaan.

4.5.3. Pengaruh Leverage terhadap praktik konservatisme akuntansi

Berdasarkan hasil pengujian variabel leverage terhadap praktik konservatisme akuntansi dengan ukuran akrual, menunjukkan nilai variabel leverage sebesar 0.067 dengan signifikansi sebesar 0.000 dan > 0.05 yang berarti bahwa model regresi tersebut tidak signifikan. Dengan demikian leverage tidak berpengaruh terhadap konservatisme akuntansi atau dengan kata lain secara statistik Ho tidak dapat ditolak yang artinya secara statistik H3 yang menyatakan tidak terdapat pengaruh antara leverage terhadap praktik konservatisme akuntansi tidak terdukung.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Wardhani (2008) yang membuktikan adanya pengaruh leverage terhadap praktik konservatisme akuntansi yang diukur dengan ukuran akrual dan LaFond(2007).

4.5.4. Pengaruh size terhadap praktik konservatisme akuntansi

Berdasarkan hasil pengujian variabel ukuran perusahaan terhadap praktik konservatisme akuntansi menunjukkan nilai variabel ukuran perusahaan sebesar 0.000 dengan signifikansi sebesar 0.000 dan < 0.05 yang berarti bahwa model regresi tersebut signifikan. Dengan demikian ukuran perusahaan berpengaruh terhadap praktik konservatisme akuntansi atau dengan kata lain secara statistik Ho tertolak yang artinya secara statistik H4 yang menyatakan terdapat pengaruh antara ukuran perusahaan terhadap praktik konservatisme akuntansi terdukung. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Wardhani (2008) yang dalam hal ini tidak dapat membuktikan pengaruh dari ukuran perusahaan terhadap praktik konservatisme akuntansi. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Widyaningrum (2008) yang dapat membuktikan pengaruh ukuran perusahaan terhadap praktik konservatisme

akuntansi. Dalam penelitian ini dapat dilihat bahwa ukuran perusahaan yang digunakan dalam sampel cukup besar, rata-rata 25.803 dalam hitungan logaritma natural. Dalam hal ini, untuk mengelola aset perusahaan yang cukup besar tersebut diperlukan tersebut agar manajer perusahaan tidak dapat memanipulasi laporan keuangan yang ada.

Dengan demikian dapat disimpulkan bahwa hasil penelitian ini mengindikasi bahwa perusahaan-perusaaan besar cenderung menggunakan prinsip konservatif dalam laporan keuangannya. Hal ini terkait dengan biaya politis yang harus dikeluarkan oleh perusahaan tersebut.

DAFTAR PUSTAKA

Almilia, Luciana S., 2004. Pengujian size hypothesis dan debt/equity Hypothesis yang mempengaruhi tingkat Konservatisma laporan keuangan perusahaan Dengan tehnik analisis multinomial logit. http://www.google.com.

Ahmed, AS., Duellman, S., 2007. Accounting Conservatism and Board of Director Characteristics: An Empirical Analysis. http://www.ssrn.com.

Anggraini, Fivi, 2008. Pengaruh Earnings Management Terhadap Konservatisme Akuntansi. Jurnal Riset Akuntansi Indonesia, Vol. 10 No. 1, April: 23-36.

Dewi, A. A. A. Ratna, 2004. Pengaruh Konservatisme Laporan Keuangan Terhadap Earnings Response Coefficient. Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 2, Mei: 207-223.

Faizal, 2004. Analisis Agency Costs, Struktur Kepemilikan Dan Mekanisme Corporate Governance. Makalah SNA VII, Denpasar.

Fala, Dwiyana A.S., 2007. Pengaruh Konservatisma Akuntansi Terhadap Penilaian Ekuitas Perusahaan Dimoderasi Oleh Good Corporate Governance. Makalah SNA X, Makasar

Fitdini, Junda Eka, 2009. Hubungan Struktur Kepemilikan, Ukuran Dewan, Dewan Komisaris Independen, Ukuran Perusahaan, Leverage, dan Likuiditas dengan Kondisi Financial Distress. Skripsi, Undip.

Ghozali, Imam, 2009. Ekonometri Teori, Konsep dan Aplikasi dengan SPSS 17, Semarang: Badan Penerbit, Undip.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan: Per 1 Juli 2009, Salemba Empat, Jakarta.

Juanda, Ahmad, 2007. Pengaruh Risiko Litigasi Dan Tipe Strategi Terhadap Hubungan Antara Konflik Kepentingan Dan Konservatisma Akuntansi. Makalah SNA X, Makasar.

LaFond, Ryan., and Sugata Roychowdhury., 2007. Managerian Ownership and Accounting Conservatism. http://www.ssrn.com.

Lara, Juan M. G, et al., 2005. Board of directors‟ characteristics and conditional accounting conservatism: Spanish evidence. http://www.ssrn.com.

Mayangsari, Sekar dan Wilopo, 2002. Konservatisme Akuntansi, Value Relevance dan Discretionary Accruals: Implikasi Empiris Model Feltham-Ohlson (1996). Jurnal Riset Akuntansi Indonesia. Vol 5 No. 3 September: 291-310

Rahmawati, Fitri, 2010. Pengaruh Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance Terhadap Konservatisme Akuntansi Di Indonesia. Skripsi Universitas Diponegoro, Semarang.

Sari, Dahlia, 2005. Hubungan Antara Konservatisme Akuntansi Dengan Konflik Bondholders-Shareholders Seputar Kebijakan Dividen Dan Peringkat Obligasi Perusahaan. Makalah SNA VIII

Sari, Cynthia., Adhariani, Desi, 2008. Konservatisme Perusahaan di Indonesia dan Faktor-Faktor yang mempengaruhinya. Makalah SNA XII

Surat Keputusan Menteri BUMN No Kep-117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan praktik GCG pada BUMN

Universitas Lampung, 2010. Pedoman Penulisan Karya Ilmiah Universitas Lampung. Universitas Lampung, Bandar Lampung.

Wardani, Ratna, 2006. Mekanisme Corporate Governance Dalam Perusahaan Yang Mengalami Permasalahan Keuangan (Financially Distressed Firm). Makalah SNA IX, Padang.

Widya, 2005. Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Akuntansi Konservatif. Makalah SNA VIII

Widya, 2005. Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Akuntansi Konservatif. Makalah SNA VIII.

Widyaningrum, 2008. Pengaruh Kepemilikan Manajerial, leverage, dan Risiko Litigasi Terhadap Konservatisme Akuntansi. Skripsi Universitas Diponegoro, Semarang.

www.bapepam.go.id

www.idx.co.id