Laporan Keuangan Konsolidasian

31 Maret 2013 (Tidak Diaudit) dan 31 Desember 2012

(Diaudit) dan periode tiga bulan Yang Berakhir pada

Tahun-tahun 31 Maret 2013 dan 2012 (Tidak Diaudit)

PT JAKARTA SETIABUDI INTERNASIONAL Tbk.

DAN ENTITAS ANAK

Daftar Isi

Halaman Laporan Posisi Keuangan Konsolidasian... 1-3 Laporan Laba Rugi Komprehensif Konsolidasian ... 4

Laporan Perubahan Ekuitas Konsolidasian

... 5 Laporan Arus Kas

Konsolidasian... 6

Catatan atas Laporan Keuangan

Konsolidasian... 7-70

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan

Catatan 31 Maret 2013 31 Desember 2012

ASET

ASET LANCAR

Kas dan setara kas 5 893.413.916.998 904.292.886.069 Deposito yang dibatasi penggunaannya 6 28.336.564.024 25.991.376.110 Piutang usaha - setelah dikurangi

cadangan kerugian penurunan nilai

sebesar Rp 816.854.198 pada 31 Maret 2013

dan Rp 1.341.533.921 pada 31 Desember 2012 7 178.162.314.412 178.014.021.398 Piutang lain-lain 15.383.223.553 19.407.586.012

Persediaan 8 12.995.622.633 14.489.353.216

Aset real estat 11 217.335.894.725 227.561.544.795 Pajak dibayar dimuka 9 13.780.745.872 13.307.029.780 Biaya dibayar dimuka dan uang muka 22.298.469.111 18.821.207.205

JUMLAH ASET LANCAR 1.381.706.751.328 1.401.885.004.585

ASET TIDAK LANCAR

Aset pajak tangguhan, bersih 31 14.614.643.334 14.614.643.334 Uang muka pembelian tanah 140.810.280.114 126.126.987.204 Investasi pada entitas asosiasi 10 4.807.707.272 3.517.855.695 Aset real estat 11 460.559.551.224 457.721.962.515 Aset tetap - setelah dikurangi akumulasi

penyusutan sebesar Rp 1.135.687.824.965 pada 31 Maret 2013 dan Rp 1.117.295.005.214

pada 31 Desember 2012 12 631.987.372.186 638.897.559.622 Properti investasi - setelah dikurangi akumulasi

penyusutan sebesar Rp265.076.531.803 pada 31 Maret 2013 dan Rp 261.523.216.182

pada 31 Desember 2012 13 641.122.839.517 644.485.132.538 Sewa dibayar dimuka dan aset tak berwujud 14 13.306.887.579 13.883.535.591 Aset tidak lancar lainnya 13.638.052.509 7.812.597.674

JUMLAH ASET TIDAK LANCAR 1.920.847.333.735 1.907.060.274.173

JUMLAH ASET 3.302.554.085.063 3.308.945.278.758

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Pinjaman jangka pendek 20 47.667.200.000 47.383.000.000 Utang usaha – pihak ketiga 15 20.288.214.958 45.961.290.891 Utang lain-lain 38 217.241.706.108 229.188.097.839 Utang pajak 16 19.861.893.480 40.244.923.999 Beban akrual 17 82.621.283.857 84.592.125.493 Liabilitas jangka panjang dan lainnya yang

jatuh tempo dalam waktu satu tahun:

Jaminan dan uang muka diterima 18 281.885.593.013 248.797.322.245 Pinjaman dari kreditur dalam

negeri dan luar negeri 20 61.918.775.623 73.880.918.275 Pendapatan yang ditangguhkan 21 80.594.692.901 71.382.677.636

JUMLAH LIABILITAS JANGKA PENDEK 812.079.359.940 841.430.356.378

LIABILITAS JANGKA PANJANG

Pinjaman dari pihak yang berelasi 19,35 15.111.855.758 15.071.429.758 Liabilitas pajak tangguhan, bersih 31 6.708.515.193 6.708.515.193 Liabilitas diestimasi atas pembangunan

prasarana dan fasilitas umum 22 10.152.630.594 10.152.630.594 Liabilitas jangka panjang dan lainnya,

setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun:

Jaminan dan uang muka diterima 18 20.121.750.120 20.238.461.990 Pinjaman dari kreditur dalam negeri

dan luar negeri 20 503.971.417.885 536.930.367.683 Pendapatan yang ditangguhkan 21 6.123.742.045 8.352.838.477

Utang dana pensiun 34 129.682.317 -

Liabilitas diestimasi atas manfaat karyawan 34 61.839.613.059 61.134.145.852

JUMLAH LIABILITAS JANGKA PANJANG 624.159.206.971 658.588.389.547

JUMLAH LIABILITAS 1.436.238.566.911 1.500.018.745.925

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham - nilai nominal Rp 500 per saham Modal dasar - 3.430.400.000 saham Modal ditempatkan dan disetor penuh -

2.318.736.000 saham 24 1.159.368.000.000 1.159.368.000.000 Tambahan modal disetor 25 14.316.365.733 14.316.365.733 Saldo laba

Ditentukan penggunaannya 3.600.000.000 3.600.000.000 Belum ditentukan penggunaannya 624.907.099.883 582.343.297.086 Komponen ekuitas lainnya

Bagian atas perubahan lainnya dari ekuitas

entitas anak 26 19.791.580.510 19.791.580.510 Selisih nilai transaksi restrukturisasi

entitas sepengendali 27 (375.513.468.560) (375.513.468.560)

EKUITAS YANG DIATRIBUSIKAN KEPADA

PEMILIK ENTITAS INDUK 1.446.469.577.566 1.403.905.774.769 KEPENTINGAN NONPENGENDALI 23 419.845.940.586 405.020.758.064

JUMLAH EKUITAS 1.866.315.518.152 1.808.926.532.833

JUMLAH LIABILITAS DAN EKUITAS 3.302.554.085.063 3.308.945.278.758

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan

PENJUALAN DAN PENDAPATAN 28,42 282.040.045.144 239.659.480.126

BEBAN POKOK PENJUALAN DAN

BEBAN LANGSUNG 29,42 97.219.033.682 76.452.468.507 LABA BRUTO 184.821.011.462 163.207.011.619 BEBAN USAHA 30,42 118.963.442.072 111.239.577.707 LABA USAHA 65.857.569.390 51.967.433.912 Beban keuangan 20 (8.315.081.547) (8.604.596.260) Laba (rugi) selisih kurs (1.317.031.788) (1.803.539.081) Laba penjualan aset tetap 86.250.714 151.145.500 Pendapatan bunga 5,6 7.295.992.593 6.616.222.105 Bagian laba (rugi) bersih entitas asosiasi 10 1.289.851.577 (92.106.643) Pendapatan (beban) lain-lain (1.018.762.582) 145.659.562

LABA SEBELUM BEBAN PAJAK 63.878.788.357 48.380.219.095 Beban Pajak - bersih 31 (6.489.803.038) (4.208.212.996)

LABA PERIODE BERJALAN 57.388.985.319 44.172.006.099

Pendapatan komprehensif lain - -

JUMLAH LABA KOMPREHENSIF

PERIODE BERJALAN 57.388.985.319 44.172.006.099

Laba periode berjalan yang diatribusikan kepada :

Pemilik Entitas Induk 42.563.802.797 33.214.128.641 Kepentingan nonpengendali 23 14.825.182.522 10.957.877.458 57.388.985.319 44.172.006.099

Jumlah Laba komprehensif yang diatribusikan kepada :

Pemilik Entitas Induk 42.563.802.797 33.214.128.641 Kepentingan nonpengendali 23 14.825.182.522 10.957.877.458

57.388.985.319 44.172.006.099

LABA PERIODE BERJALAN YANG DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK

PER SAHAM, DASAR 32 18 14

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian.

Komponen ekuitas lainnya Saldo laba Bagian atas Selisih nilai

perubahan transaksi

Modal Tambahan Ditentukan Belum ditentukan lainnya dari restrukturisasi entitas Kepentingan Jumlah saham modal disetor penggunaannya penggunaannya ekuitas entitas anak sepengendali nonpengendali Ekuitas

Saldo per 1 Januari 2013 1.159.368.000.000 14.316.365.733 3.600.000.000 582.343.297.086 19.791.580.510 (375.513.468.560) 405.020.758.064 1.808.926.532.833

Jumlah Laba komprehensif periode

1 Januari – 31 Maret 2013 - - - 42.563.802.797 - - 14.825.182.522 57.388.985.319

Saldo per 31 Maret 2013 1.159.368.000.000 14.316.365.733 3.600.000.000 624.907.099.883 19.791.580.510 (375.513.468.560) 419.845.940.586 1.866.315.518.152

Komponen ekuitas lainnya Saldo laba Bagian atas Selisih nilai

perubahan transaksi

Modal Tambahan telah ditentukan belum ditentukan lainnya dari restrukturisasi entitas Kepentingan Jumlah saham modal disetor penggunaannya penggunaannya ekuitas entitas anak sepengendali nonpengendali Ekuitas

Saldo per 1 Januari 2012 1.159.368.000.000 14.316.365.733 2.600.000.000 432.214.200.905 19.791.580.510 (379.586.157.144) 369.034.852.127 1.617.738.842.131

Jumlah Laba komprehensif periode

1 Januari – 31 Maret 2012 - - - 33.214.128.641 - - 10.957.877.458 44.172.006.099

31 Maret 2013 31 Maret 2012

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 399.012.173.629 357.729.821.016 Pembayaran kas kepada:

Pemasok dan pihak ketiga (211.179.303.165) (231.969.715.908) Direksi dan karyawan (65.714.533.243) (54.674.670.374)

Kas dihasilkan dari operasi 122.118.337.221 71.085.434.734 Penerimaan bunga 7.283.601.258 6.348.581.888 Pembayaran beban bunga (14.451.899.721) (7.799.870.329) Pembayaran pajak pembangunan daerah (19.551.959.820) (19.674.772.396) Pembayaran pajak penghasilan dan

pajak lain-lain (43.141.919.918) (28.934.269.076)

Kas Bersih Diperoleh Dari Aktivitas Operasi 52.256.159.020 21.025.104.821

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset tetap dan properti investasi (14.500.177.979) (17.794.558.846) Hasil penjualan aset tetap dan properti investasi 7.500.000 28.775.000 Penurunan (kenaikan) bersih deposito yang dibatasi

penggunannya (2.345.187.914) 6.734.966.343

Kas Bersih Digunakan Untuk

Aktivitas Investasi (16.837.865.893) (11.030.817.503)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan (pembayaran) hutang kepada kreditur

dalam dan luar negeri (47.612.105.675) 8.904.013.188

KENAIKAN (PENURUNAN) BERSIH

KAS DAN SETARA KAS (12.193.812.548) 18.898.300.506 PENGARUH PERUBAHAN KURS

KAS DAN SETARA KAS 1.314.843.477 1.811.086.594

SALDO KAS DAN SETARA KAS AWAL PERIODE 904.292.886.069 753.987

SALDO KAS DAN SETARA KAS AKHIR PERIODE 893.413.916.998 774.697.066.386

Catatan atas laporan keuangan konsolidasian terlampir yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian.

1. UMUM

a. Pendirian Perusahaan

PT Jakarta Setiabudi Internasional Tbk. (Perusahaan) didirikan di Republik Indonesia dalam rangka undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 juncto Undang-undang No. 12 tahun 1970 berdasarkan Akta pendirian No. 4 tanggal 2 Juli 1975 dari Notaris Imas Fatimah, S.H., sebagaimana diubah dengan Akta Perubahan No. 15 tanggal 11 September 1975, dari notaris yang sama. Akta pendirian beserta perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/126/17 tanggal 15 Maret 1976 dan diumumkan dalam Berita Negara Republik Indonesia No. 23 tanggal 19 Maret 1976, Tambahan No. 204. Anggaran Dasar telah mengalami perubahan dari waktu ke waktu, terakhir dengan Akta Notaris No. 3 tanggal 3 Mei 2010 dihadapan Aulia Taufani, S.H., notaris pengganti Sutjipto, S.H., M.Kn., mengenai perubahan Anggaran Dasar Perusahaan tentang tugas dan wewenang Direksi. Perubahan tersebut telah diterima dan dicatat dalam database sistem administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.10-19910 tanggal 5 Agustus 2010.

Perusahaan berdomisili di Jakarta Selatan dengan kantor pusatnya beralamat di Setiabudi Building 2, Jalan H.R. Rasuna Said, Jakarta.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang pemilikan, pengelolaan, penyewaan dan penjualan, perkantoran, perhotelan, rumah bandar, real estat, pusat perbelanjaan dan apartemen, baik dilakukan sendiri maupun bekerjasama dengan pihak lain. Perusahaan mulai melakukan kegiatan komersial sejak tahun 1977.

Entitas induk langsung dan entitas induk terakhir (ultimate parent) dari Perusahaan dan Entitas Anak (bersama-sama disebut “Grup”) adalah PT Jan Darmadi Investindo. Jumlah karyawan grup masing-masing pada tanggal 31 Maret 2012 dan 31 Desember 2012 dan 2011 adalah sebanyak 1.968 dan 1.957 karyawan tetap (tidak diaudit).

Susunan pengurus Perusahaan pada tanggal 31 Maret 2013 adalah sebagai berikut : Dewan komisaris

Presiden Komisaris merangkap sebagai

Komisaris Independen : Paul Capelle Komisaris : Fred Perry Martono

Paul Wirawan Karmadi

Komisaris Independen : John Stuart Anderson Slack

Gunawan Tenggarahardja

Dewan Direksi

Presiden Direktur : Jefri Darmadi Wakil Presiden Direktur : Purwo Hari Prawiro

Direktur : Lim Merry

Masaaki Tajima

Lie Erfurt Chandra Putra Asali Margiman

Komite audit

Ketua : John Stuart Anderson Slack

Anggota Aat Sugandiat

b. Entitas Anak dan Ventura Bersama i. Entitas Anak

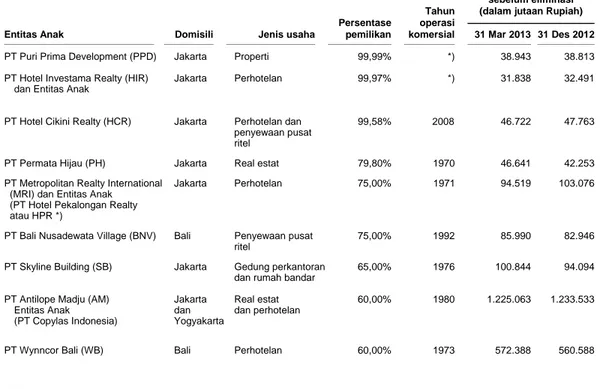

Perusahaan memiliki, baik langsung maupun tidak langsung, lebih dari 50% saham investasi saham pada Entitas Anak sebagai berikut:

Jumlah aset

sebelum eliminasi

Tahun (dalam jutaan Rupiah)

Persentase operasi

Entitas Anak Domisili Jenis usaha pemilikan komersial 31 Mar 2013 31 Des 2012

PT Puri Prima Development (PPD) Jakarta Properti 99,99% *) 38.943 38.813

PT Hotel Investama Realty (HIR) Jakarta Perhotelan 99,97% *) 31.838 32.491

dan Entitas Anak

PT Hotel Cikini Realty (HCR) Jakarta Perhotelan dan 99,58% 2008 46.722 47.763

penyewaan pusat

ritel

PT Permata Hijau (PH) Jakarta Real estat 79,80% 1970 46.641 42.253

PT Metropolitan Realty International Jakarta Perhotelan 75,00% 1971 94.519 103.076

(MRI) dan Entitas Anak (PT Hotel Pekalongan Realty atau HPR *)

PT Bali Nusadewata Village (BNV) Bali Penyewaan pusat 75,00% 1992 85.990 82.946

ritel

PT Skyline Building (SB) Jakarta Gedung perkantoran 65,00% 1976 100.844 94.094

dan rumah bandar

PT Antilope Madju (AM) Jakarta Real estat 60,00% 1980 1.225.063 1.233.533

Entitas Anak dan dan perhotelan

(PT Copylas Indonesia) Yogyakarta

PT Wynncor Bali (WB) Bali Perhotelan 60,00% 1973 572.388 560.588

*) Belum beroperasi komersial

Kuasi reorganisasi PT Antilope Madju (AM)

AM, Entitas Anak, melakukan kuasi reorganisasi efektif per tanggal 1 Januari 2003. Jumlah defisit yang dieliminasi pada kuasi tersebut sebesar Rp214.305.906.887.

ii. Ventura Bersama

Pada bulan Maret 2011, Perusahaan melalui Entitas Anaknya, PT Skyline Building, menghentikan operasi atas rumah Bandar Tamanpuri Setiabudi dan merubuhkan bangunan tersebut pada bulan Agustus 2011. Perusahaan dan pihak berelasi, PT Rasuna Setiabudi Raya, selanjutnya menandatangani perjanjian untuk membangun proyek apartemen baru dengan nama produk Setiabudi SkyGarden pada tanah tersebut (Catatan 37).

Tabel berikut menyajikan ringkasan informasi keuangan yang terkait dengan bagian partisipasi Grup dalam posisi keuangan dan hasil usaha dari Ventura Bersama:

31 Maret 2013 31 Maret 2012

Aset lancar 201.957.855.928 235.221.328.942 Aset tidak lancar 72.182.391 76.286.762 Liabilitas jangka pendek 137.936.335.427 138.352.537.421 Liabilitas jangka panjang 2.099.160 1.628.729.852

31 Maret 2013 31 Maret 2012

Jumlah pendapatan tahun berjalan 13.688.746.179 - Beban pokok penjualan 7.395.364.907 - Beban usaha dan beban lain-lain 995.166.300 420.809.100 Beban pajak 684.437.309 -

c. Penawaran Umum Efek Perusahaan

Pada tanggal 12 Desember 1997, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (BAPEPAM) dengan suratnya No. F-2866/PM/1997 untuk melakukan penawaran umum atas saham perdana Perusahaan sejumlah 50.000.000 saham kepada masyarakat. Pada tanggal 12 Januari 1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia bersama-sama dengan 486.000.000 saham pendiri, atau keseluruhannya 536.000.000 saham.

Pada tanggal 14 November 2002, Perusahaan memperoleh pernyataan efektif dari Ketua BAPEPAM dengan suratnya No. S-2460/PM/2002 untuk melakukan Penawaran Umum Terbatas I dalam rangka Hak Memesan Efek Terlebih Dahulu (rights issue) dengan jumlah keseluruhan sebanyak 1.782.736.000 saham. Perusahaan mencatatkan saham-saham tersebut pada Bursa Efek Indonesia pada tanggal 11 Desember 2002.

d. Proyek-proyek Grup

Proyek-proyek Grup ini diringkas sebagai berikut pada tanggal 31 Maret 2013: Entitas Nama proyek Keterangan

Perusahaan - Setiabudi One Penyewaan pusat ritel - Setiabudi Building 2 Gedung perkantoran - Setiabudi Atrium Gedung perkantoran - Setiabudi Residences Unit apartemen

- Setiabudi SkyGarden Unit apartemen dalam konstruksi (Catatan 37)

- Ibis budget Menteng Perhotelan dan Penyewaan pusat ritel - Mercure Resort Sanur Perhotelan

PT Metropolitan Realty International - Mercure Convention Center Perhotelan dan Entitas Anak

(PT Hotel Pekalongan Realty atau HPR)

PT Hotel Cikini Realty (HCR) Ibis budget Cikini Perhotelan dan penyewaan pusat ritel PT Permata Hijau (PH) Taman Permata Buana Penjualan kavling tanah dan bangunan PT Bali Nusadewata Village (BNV) Bali Collection Penyewaan pusat ritel

Entitas Nama proyek Keterangan

PT Wynncor Bali (WB) - Hotel Bali Hyatt Perhotelan - Hotel Grand Hyatt Bali Perhotelan

PT Antilope Madju (AM) dan - Puri Botanical Residence Penjualan kavling tanah dan bangunan Entitas Anak

(PT Copylas Indonesia atau CI) - Hotel Hyatt Regency Perhotelan

Yogyakarta

- Hyarta Residence Penjualan kavling tanah dan bangunan

2. PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI (PSAK) DAN INTERPRETASI STANDAR AKUNTANSI KEUANGAN (ISAK)

a. Standar yang berlaku efektif pada tahun berjalan

Dalam tahun berjalan, Grup telah menerapkan semua standar baru dan revisi serta interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia yang relevan dengan operasinya dan efektif untuk periode akuntansi yang dimulai pada tanggal 1 Januari 2012. Penerapan standar baru dan revisi serta interpretasi telah berdampak terhadap perubahan kebijakan akuntansi Grup yang mempengaruhi penyajian dan pengungkapan laporan keuangan konsolidasian untuk tahun berjalan atau tahun sebelumnya:

PSAK 10 (revisi 2010), Pengaruh Perubahan Kurs Valuta Asing

Standar revisi ini memberikan indikator dalam menentukan mata uang fungsional entitas yang meliputi antara lain mata uang (a) yang paling mempengaruhi harga jual barang dan jasa (b) dari negara yang kekuatan persaingan dan peraturannya sebagian besar menentukan harga jual barang dan jasa entitas dan (c) yang paling mempengaruhi biaya tenaga kerja, bahan baku, dan biaya lain dari pengadaan barang atau jasa.

Jika indikator tersebut bercampur dan mata uang fungsional tidak jelas, maka manajemen menggunakan pertimbangannya untuk menentukan mata uang fungsional yang paling tepat menggambarkan pengaruh ekonomi dari transaksi, peristiwa dan kondisi yang mendasari.

Terdapat panduan terbatas sesuai dengan standar sebelumnya dalam hal penentuan mata uang fungsional.

Grup telah menentukan bahwa tidak ada perubahan dalam mata uang fungsional dari entitas dalam Grup berdasarkan penilaian mereka sesuai dengan ketentuan standar revisi. PSAK 13 (revisi 2011), Properti Investasi

Standar ini telah diubah untuk memasukkan ruang lingkup properti dalam proses pembangunan atau pengembangan yang di masa depan digunakan sebagai properti investasi. Dengan demikian, properti tersebut awalnya diakui sebesar biaya perolehan dan selanjutnya diukur pada biaya atau nilai wajar konsisten dengan kebijakan akuntansi entitas untuk semua properti investasinya.

Sebelumnya, properti dalam pembangunan atau pengembangan dipertanggungjawabkan dengan model biaya sesuai dengan PSAK 16 (revisi 2007), Aset Tetap, dan selanjutnya diukur sesuai dengan PSAK 13 (revisi 2007), Properti Investasi, pada saat selesai jika definisi properti investasi terpenuhi.

Standar revisi ini diterapkan secara prospektif sejak tanggal 1 Januari 2012 sesuai dengan ketentuan transisi. Pada tanggal 31 Desember 2012, tidak ada dampak yang signifikan atas penerapan standar tersebut.

PSAK 60, Instrumen Keuangan: Pengungkapan

Standar baru ini menggantikan persyaratan pengungkapan dalam PSAK 50 (revisi 2006), Instrumen Keuangan: Penyajian dan Pengungkapan.

Standar baru ini mengakibatkan pengungkapan mengenai (a) signifikansi instrumen keuangan terhadap posisi dan kinerja keuangan Grup, dan (b) sifat dan luasnya risiko yang timbul dari instrumen keuangan yang mana Grup terekspos selama periode dan pada akhir periode pelaporan, dan bagaimana entitas mengelola risiko-risiko tersebut (Catatan 41).

ISAK 25, Hak Atas Tanah

Interpretasi ini menjelaskan perlakuan biaya pengurusan legal hak atas tanah.

Biaya pengurusan legal hak atas tanah pada saat perolehan tanah tersebut diakui sebagai bagian dari biaya perolehan aset tanah sesuai dengan PSAK 16 (revisi 2011), Aset Tetap atau standar lain yang relevan berdasarkan tujuan penggunaan lahan.

Biaya pengurusan perpanjangan atau pembaharuan legal hak hukum atas tanah diakui sebagai aset tidak berwujud dan diamortisasi sesuai dengan PSAK 19 (revisi 2010), Aset Tidak Berwujud.

Sebelumnya, Grup telah mencatat biaya pengurusan perpanjangan atau pembaharuan legal hak hukum atas tanah sebagai beban tangguhan dan telah di reklasifikasi menjadi aset tidak berwujud sejak 1 Januari 2012.

Interpretasi telah diterapkan secara prospektif sejak tanggal 1 Januari 2012 sesuai dengan ketentuan transisi. Pada tanggal 31 Desember 2012, tidak ada dampak yang signifikan atas penerapan standar tersebut.

Berikut ini standar baru dan standar revisi serta interpretasi yang diterapkan dalam laporan keuangan konsolidasian. Penerapan ini tidak memiliki pengaruh yang signifikan atas jumlah yang dilaporkan dalam laporan keuangan konsolidasian tetapi mempengaruhi akuntansi untuk transaksi masa depan:

PSAK 16 (revisi 2011), Aset Tetap PSAK 24 (revisi 2010), Imbalan Kerja PSAK 26 (revisi 2011), Biaya Pinjaman PSAK 30 (revisi 2011), Sewa

PSAK 34 (revisi 2010), Kontrak Konstruksi PSAK 46 (revisi 2010), Pajak Penghasilan

PSAK 50 (revisi 2010), Instrumen Keuangan: Penyajian

PSAK 56 (revisi 2011), Laba Per Saham

ISAK 20, Pajak Penghasilan – Perubahan dalam Status Pajak Entitas atau Para Pemegang Sahamnya

ISAK 23, Sewa Operasi - Insentif

ISAK 24, Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa.

ISAK 26, Penilaian Ulang Derivatif Melekat

b. Pencabutan standar akuntansi

Pencabutan Pernyataan Standar Akuntansi Keuangan (PPSAK) 7 tentang Pencabutan PSAK 44, Akuntansi Aktivitas Pengembang Real Estat, terutama paragraf 56-61: Penyajian, yang berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2012. Aset dan liabilitas real estat Grup tidak diharuskan untuk diklasifikasi sebagai lancer dan tidak lancar dalam laporan posisi keuangan berdasarkan standar akuntansi sebelumnya. Berdasarkan PPSAK 7, klasifikasi lancer dan tidak lancer diharuskan dalam laporan keuangan konsolidasian Grup.

c. Standar dan interpretasi telah diterbitkan tapi belum diterapkan

Efektif untuk periode yang dimulai pada atau setelah 1 Januari 2013 adalah PSAK 38 (revisi 2012), Kombinasi Bisnis Entitas Sepengendali, dan Perbaikan Tahunan PSAK 60, Instrumen Keuangan: Pengungkapan.

3. KEBIJAKAN AKUNTANSI a. Pernyataan Kepatuhan

Laporan keuangan konsolidasian disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia.

b. Penyajian Laporan Keuangan Konsolidasian

Dasar penyusunan laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, adalah dasar akrual. Mata uang pelaporan (penyajian) yang digunakan untuk penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah (Rp) dan laporan keuangan konsolidasian tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

c. Prinsip Konsolidasian

Laporan keuangan konsolidasian menggabungkan laporan keuangan Perusahaan dan entitas

yang dikendalikan oleh Perusahaan (entitas anak). Pengendalian dianggap ada apabila Perusahaan mempunyai hak untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitasnya.

Penghasilan dan beban entitas anak yang diakuisisi atau penjualan selama tahun berjalan termasuk dalam laporan laba rugi komprehensif konsolidasian sejak tanggal efektif akuisisi dan sampai dengan tanggal efektif penjualan.

Jika diperlukan, penyesuaian dapat dilakukan terhadap laporan keuangan entitas anak agar kebijakan akuntansi yang digunakan sesuai dengan kebijakan akuntansi yang digunakan oleh Grup.

Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban intra Grup dieliminasi pada saat konsolidasian.

Kepentingan nonpengendali pada entitas anak diidentifikasi secara terpisah dan disajikan dalam ekuitas. Kepentingan nonpengendali pemegang saham mungkin awalnya diukur pada nilai wajar atau pada bagian pemilikan kepentingan nonpengendali dari nilai wajar aset bersih yang dapat diidentifikasi dari pihak yang diakuisisi. Pilihan pengukuran dilakukan pada akuisisi dengan dasar akuisisi. Setelah akuisisi, jumlah tercatat kepentingan nonpengendali adalah jumlah kepemilikan pada pengakuan awal ditambah bagian kepentingan nonpengendali dari perubahan selanjutnya dalam ekuitas. Jumlah pendapatan komprehensif entitas anak tersebut diatribusikan kepada pemilik Perusahaan dan pada kepentingan nonpengendali bahkan jika hal ini mengakibatkan kepentingan nonpengendali mempunyai saldo defisit.

Perubahan dalam bagian kepemilikan Grup pada entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas. Nilai tercatat kepentingan Grup dan kepentingan nonpengendali disesuaikan untuk mencerminkan perubahan bagian kepemilikannya atas entitas anak. Setiap perbedaan antara jumlah kepentingan nonpengendali disesuaikan dan nilai wajar imbalan yang diberikan atau diterima diakui secara langsung dalam ekuitas dan diatribusikan pada pemilik entitas induk.

Ketika Grup kehilangan pengendalian atas entitas anak, keuntungan dan kerugian diakui didalam laba rugi dan dihitung sebagai perbedaan antara (i) keseluruhan nilai wajar yang diterima dan nilai wajar dari setiap sisa investasi dan (ii) nilai tercatat sebelumnya dari aset (termasuk goodwill) dan liabilitas dari entitas anak dan setiap kepentingan nonpengendali. Ketika aset dari entitas anak dinyatakan sebesar nilai revaluasi atau nilai wajar dan akumulasi keuntungan atau kerugian yang telah diakui sebagai pendapatan komprehensif lainnya dan terakumulasi dalam ekuitas, jumlah yang sebelumnya diakui sebagai pendapatan komprehensif lainnya dan akumulasi ekuitas dicatat seolah-olah Grup telah melepas secara langsung aset yang relevan (yaitu direklasifikasi ke laba rugi atau ditransfer langsung ke saldo laba sebagaimana ditentukan oleh PSAK yang berlaku). Nilai wajar setiap sisa investasi pada entitas anak terdahulu pada tanggal hilangnya pengendalian dianggap sebagai nilai wajar pada saat pengakuan awal aset keuangan sesuai dengan PSAK 55 (revisi 2011), Instrumen Keuangan: Pengakuan dan Pengukuran atau, jika sesuai, biaya perolehan saat pengakuan awal investasi pada entitas asosiasi atau pengendalian bersama entitas.

d. Kombinasi Bisnis

Akuisisi entitas anak dan bisnis dicatat dengan menggunakan metode akuisisi. Biaya akuisisi adalah nilai agregat nilai wajar (pada tanggal pertukaran) dari aset yang diperoleh, liabilitas yang terjadi atau ditanggung dan instrumen ekuitas yang diterbitkan sebagai pertukaran atas pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laba rugi pada saat terjadinya.

Dalam penerapannya, imbalan untuk akuisisi termasuk setiap aset atau liabilitas yang dihasilkan dari suatu kesepakatan imbalan kontinjen diukur terhadap nilai wajar pada tanggal akuisisi. Perubahan selanjutnya dalam nilai wajar disesuaikan dengan biaya akuisisi ketika memenuhi

syarat sebagai penyesuaian pengukuran periode. Semua perubahan selanjutnya dalam nilai wajar dari imbalan kontijensi diklasifikasikan sebagai aset atau liabilitas yang dihitung sesuai dengan standar akuntansi. Perubahan dalam nilai wajar dari imbalan kontinjensi yang diklasifikasikan sebagai ekuitas tidak dicatat.

Aset teridentifikasi, liabilitas dan liabilitas kontijensi pihak yang diakuisisi yang memenuhi kondisi-kondisi pengakuan berdasarkan PSAK 22 (revisi 2010), Kombinasi Bisnis, diakui pada nilai wajar, kecuali untuk aset dan liabilitas tertentu diukur dengan menggunakan standar yang relevan. Jika akuntansi awal untuk kombinasi bisnis belum selesai pada akhir periode pelaporan saat kombinasi terjadi, Grup melaporkan jumlah sementara untuk pos-pos yang proses akuntansinya belum selesai dalam laporan keuangannya. Selama periode pengukuran, pihak pengakuisisi menyesuaikan, aset atau liabilitas tambahan yang diakui, untuk mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada tanggal akuisisi dan, jika diketahui, akan berdampak pada jumlah yang diakui pada tanggal tersebut.

Periode pengukuran adalah periode dari tanggal akuisisi hingga tanggal Perusahaan memperoleh informasi lengkap tentang fakta dan keadaan yang ada pada tanggal akuisisi dan periode pengukuran maksimum satu tahun dari tanggal akuisisi.

e. Transaksi dan Penjabaran Laporan Keuangan Dalam Mata Uang Asing

Pembukuan tersendiri dari masing-masing entitas dalam Grup, diselenggarakan dalam mata uang Rupiah, mata uang dari lingkungan ekonomi utama dimana entitas beroperasi (mata uang fungsionalnya). Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laba rugi.

f. Transaksi Pihak-pihak Berelasi

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Grup (entitas pelapor):

a. Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut:

i. memiliki pengendalian atau pengendalian bersama entitas pelapor; ii. memiliki pengaruh signifikan entitas pelapor; atau

iii. personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor. b. Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

i. Entitas dan entitas pelapor adalah anggota dari Grup yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

ii. Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu Grup, yang mana entitas lain tersebut adalah anggotanya).

iii. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

iv. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

v. Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

vi. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

vii. Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

Seluruh transaksi yang dilakukan dengan pihak-pihak berelasi, baik dilakukan dengan kondisi dan persyaratan dengan pihak ketiga maupun tidak, diungkapkan pada laporan keuangan konsolidasian.

g. Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, yang awalnya diukur sebesar nilai wajar.

Nilai wajar melalui laba rugi (FVTPL)

Aset keuangan diklasifikasi dalam FVTPL, jika aset keuangan sebagai kelompok diperdagangkan atau pada saat pengakuan awal ditetapkan untuk diukur pada FVTPL.

Aset keuangan diklasifikasi sebagai kelompok diperdagangkan, jika:

diperoleh atau dimiliki terutama untuk tujuan dijual kembali dalam waktu dekat; atau

pada pengakuan awal merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual terkini; atau

merupakan derivatif yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai. Aset keuangan selain aset keuangan yang diperdagangkan, dapat ditetapkan sebagai FVTPL pada saat pengakuan awal jika:

penetapan tersebut mengeliminasi atau mengurangi secara signifikan inkonsistensi pengukuran dan pengakuan yang dapat timbul; atau

kelompok aset keuangan, liabilitas keuangan atau keduanya, dikelola dan kinerjanya dievaluasi berdasarkan nilai wajar, sesuai dengan manajemen risiko atau strategi investasi yang didokumentasikan, dan informasi tentang Grup disediakan secara internal kepada manajemen kunci entitas (sebagaimana didefinisikan dalam PSAK 7: Pengungkapan Pihak-pihak Berelasi), misalnya direksi dan CEO.

Aset keuangan FVTPL disajikan sebesar nilai wajar, keuntungan atau kerugian yang timbul diakui dalam laba rugi. Keuntungan atau kerugian bersih yang diakui dalam laba rugi mencakup dividen atau bunga yang diperoleh dari aset keuangan.

Dimiliki hingga jatuh tempo

dimiliki hingga jatuh tempo karena Grup memiliki intensi positif dan kemampuan untuk memiliki wesel tersebut hingga jatuh tempo. Wesel tagih diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai, dengan pengakuan pendapatan diakui berdasarkan metode hasil efektif

Aset keuangan tersedia untuk dijual (AFS)

Obligasi dan saham milik Grup yang tercatat di bursa dan diperdagangkan pada pasar aktif diklasifikasikan sebagai AFS dan dinyatakan pada nilai wajar.

Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam pendapatan komprehensif lainnya dan akumulasi revaluasi investasi AFS di ekuitas kecuali untuk kerugian penurunan nilai, bunga yang dihitung dengan metode suku bunga efektif dan laba rugi selisih kurs atas aset moneter yang diakui pada laba rugi. Jika investasi dilepas atau mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakumulasi pada revaluasi investasi AFS, direklas ke laba rugi.

Investasi dalam instrumen ekuitas yang tidak tercatat di bursa yang tidak mempunyai kuotasi harga pasar di pasar aktif dan nilai wajarnya tidak dapat diukur secara andal diklasifikasikan sebagai AFS, diukur pada biaya perolehan dikurangi penurunan nilai.

Dividen atas instrumen ekuitas AFS, jika ada, diakui pada laba rugi pada saat hak Grup untuk memperoleh pembayaran dividen ditetapkan.

Pinjaman yang diberikan dan piutang

Deposito bank, piutang pelanggan dan piutang lain-lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai “pinjaman yang diberikan dan piutang”, yang diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai.

Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak material.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan. Penurunan nilai aset keuangan

Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal pelaporan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset

keuangan yang dapat diestimasi secara handal.

Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang dalam nilai wajar dari instrumen ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif terjadinya penurunan nilai.

Untuk aset keuangan lainnya, bukti obyektif penurunan nilai termasuk sebagai berikut: kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang dinilai tidak akan diturunkan secara individual akan dievaluasi penurunan nilainya secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Grup atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan

default atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara jumlah tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan.

Jumlah tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas seluruh aset keuangan, kecuali piutang yang jumlah tercatatnya dikurangi melalui penggunaan akun cadangan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun cadangan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun cadangan. Perubahan jumlah tercatat akun cadangan piutang diakui dalam laba rugi.

Jika aset keuangan AFS dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laba rugi.

Pengecualian dari instrumen ekuitas AFS, jika, pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara obyektif dengan peristiwa yang terjadi setelah penurunan nilai diakui, kerugian penurunan nilai yang diakui sebelumnya dibalik melalui laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum adanya pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laba rugi tidak boleh dibalik melalui laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke pendapatan komprehensif lain.

Penghentian pengakuan aset keuangan

Grup menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Grup mentransfer aset keuangan dan secara substansial

mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Grup tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Grup mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Grup memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Grup masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

h. Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Grup diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Grup setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas yang diterbitkan oleh Grup dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Pembelian kembali instrumen ekuitas Perusahaan (saham treasuri) diakui dan dikurangkan secara langsung dari ekuitas. Keuntungan dan kerugian yang timbul dari pembelian, penjualan, penerbitan atau pembatalan instrumen ekuitas Perusahaan tersebut tidak diakui dalam laba rugi. Liabilitas Keuangan

Liabilitas keuangan diklasifikasikan sebagai FVTPL atau pada biaya perolehan diamortisasi. Liabilitas Keuangan yang Diukur pada Nilai Wajar melalui Laba Rugi (FVTPL).

Liabilitas keuangan diklasifikasikan sebagai FVTPL pada saat liabilitas keuangan baik dimiliki untuk diperdagangkan atau ditetapkan pada FVTPL.

Liabilitas Keuangan dimiliki untuk diperdagangkan jika:

diperoleh terutama untuk tujuan dibeli kembali dalam waktu dekat; atau

pada pengakuan awal merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual terkini; atau

merupakan derivatif yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai. Liabilitas keuangan selain liabilitas keuangan yang diperdagangkan dapat ditetapkan sebagai FVTPL pada saat pengakuan awal jika:

mengeliminasi atau mengurangi secara signifikan inkonsistensi pengukuran dan pengakuan yang dapat timbul; atau

kelompok aset keuangan, liabilitas keuangan atau keduanya dikelola dan kinerjanya dievaluasi berdasarkan nilai wajar, sesuai dengan manajemen risiko atau strategi investasi yang didokumentasikan dan informasi tentang kelompok tersebut disediakan secara internal kepada manajemen kunci entitas (sebagaimana didefenisikan dalam PSAK 7: Pengungkapan Pihak-pihak Berelasi), misalnya direksi dan CEO.

dalam laba rugi. Keuntungan atau kerugian bersih yang diakui dalam laba rugi mencakup setiap bunga yang dibayar dari liabilitas keuangan. Nilai wajar ditentukan dengan cara yang dijelaskan dalam Catatan 41.

Liabilitas Keuangan pada Biaya Perolehan Diamortisasi

Liabilitas keuangan meliputi utang usaha dan lainnya, wesel bayar, bank dan pinjaman lainnya, pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif.

Penghentian pengakuan liabilitas keuangan

Grup menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Grup telah dilepaskan, dibatalkan atau kadaluarsa.

i. Saling hapus antar Aset Keuangan dan Liabilitas Keuangan

Aset dan liabilitas keuangan Grup saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika dan hanya jika,

saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

j. Kas dan Setara Kas serta Deposito Berjangka yang Dibatasi Penggunaannya

Untuk tujuan penyajian arus kas, kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

Deposito berjangka dengan pembatasan penggunaanya dikelompokkan sebagai deposito berjangka yang dibatasi penggunaannya.

k. Investasi Pada Entitas Asosiasi dan Ventura Bersama

Investasi pada entitas asosiasi

Entitas asosiasi adalah suatu perusahaan dimana Grup mempunyai pengaruh yang signifikan, namun tidak mempunyai pengendalian atau pengendalian bersama, melalui partisipasi dalam pengambilan keputusan atas kebijakan finansial dan operasional investee.

Penghasilan dan aset dan liabilitas dari entitas asosiasi digabungkan dalam laporan keuangan konsolidasian dicatat dengan menggunakan metode ekuitas, kecuali ketika investasi diklasifikasikan sebagai dimiliki untuk dijual, sesuai dengan PSAK 58 (revisi 2009), Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan. Investasi pada entitas asosiasi dicatat di laporan posisi keuangan konsolidasian sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan dalam bagian kepemilikan Grup atas aset bersih entitas asosiasi yang terjadi setelah perolehan, dikurangi dengan penurunan nilai yang ditentukan untuk setiap investasi secara individu. Bagian Grup atas kerugian entitas asosiasi yang melebihi nilai tercatat dari investasi (yang mencakup semua kepentingan jangka panjang, secara substansi, merupakan bagian dari Grup dan nilai investasi bersih dalam entitas asosiasi) diakui hanya sebatas bahwa Grup telah mempunyai kewajiban hukum atau kewajiban konstruktif atau melakukan pembayaran

atas kewajiban entitas asosiasi.

Setiap kelebihan biaya perolehan investasi atas bagian Perusahaan atas nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen dari entitas asosiasi yang diakui pada tanggal akuisisi, diakui sebagai goodwill. Goodwill yang termasuk dalam jumlah tercatat investasi diuji penurunan nilai setiap tahun sebagai bagian dari investasi. Setiap kelebihan dari kepemilikan Perusahaan dari nilai wajar bersih dari aset yang teridentifikasi, liabilitas dan liabilitas kontinjen atas biaya perolehan investasi, sesudah pengujian kembali segera diakui di dalam laporan laba rugi.

Ketika Grup melakukan transaksi dengan entitas asosiasi, keuntungan dan kerugian dieliminasi sebesar kepentingan mereka dalam entitas asosiasi.

Ventura bersama

Grup mengakui bagian kepentingannya dalam pengendalian bersama aset pada laporan keuangan konsolidasian:

bagiannya atas pengendalian bersama aset, yang diklasifikasikan sesuai dengan sifat aset; setiap liabilitas yang telah terjadi;

bagiannya atas liabilitas yang terjadi bersama dengan venturer lain yang berkaitan dengan Ventura Bersama;

setiap penghasilan dari penjualan atau penggunaan bagiannya atas output Ventura Bersama, bersama dengan bagiannya atas beban yang terjadi pada Ventura Bersama; dan

setiap beban yang telah terjadi sehubungan dengan bagian partisipasinya dalam Ventura Bersama.

Grup menentukan apakah diperlukan untuk mengakui tambahan rugi penurunan nilai atas investasi Grup dalam entitas asosiasi/Ventura Bersama. Grup menentukan pada setiap akhir periode pelaporan apakah terdapat bukti yang obyektif yang mengindikasikan bahwa investasinya mengalami penurunan nilai. Dalam hal ini, Grup menghitung jumlah penurunan nilai berdasarkan selisih antara jumlah terpulihkan atas investasi dan nilai tercatatnya dan mengakuinya sebagai laba rugi.

l. Persediaan

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biaya perolehan ditentukan dengan metode rata-rata tertimbang.

m. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

n. Aset Real Estat

Aset real estat terdiri dari persediaan tanah yang tersedia untuk dijual, tanah yang belum dan sedang dikembangkan, dan bangunan yang sedang dikonstruksi dimana dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi neto.

Biaya perolehan tanah yang sedang dikembangkan meliputi biaya perolehan tanah yang belum dikembangkan ditambah dengan biaya pengembangan langsung, kapitalisasi biaya pinjaman dan biaya tidak langsung lainnya yang dapat diatribusikan pada pengembangan aset real estat. Biaya perolehan tanah yang sedang dikembangkan akan dipindahkan ke bangunan yang sedang

dikonstruksi pada saat tanah tersebut selesai dikembangkan.

Tanah belum dikembangkan merupakan tanah mentah yang belum dikembangkan dan dinyatakan sebesar biaya perolehan atau nilai realisasi bersih mana yang lebih rendah. Biaya perolehan tanah yang belum dikembangkan meliputi biaya pra-perolehan dan perolehan tanah ditambah kapitalisasi biaya pinjaman dan biaya lainnya sehubungan dengan biaya perolehan tanah. Akumulasi biaya tersebut akan dipindahkan ke tanah yang sedang dikembangkan pada saat pengembangan tanah dimulai.

Biaya perolehan bangunan yang sedang dikonstruksi meliputi biaya yang secara langsung berhubungan dengan proyek, biaya tidak langsung lainnya yang dapat diatribusikan pada aktivitas pengembangan proyek dan kapitalisasi biaya pinjaman.

Beban bunga dan selisih kurs sehubungan dengan pinjaman yang diterima untuk membiayai perolehan dan pengembangan tanah dan bangunan sedang dikonstruksi dikapitalisasi sebagai bagian dari biaya perolehan aset yang bersangkutan. Kapitalisasi dihentikan pada saat pengembangan proyek ditangguhkan atau ditunda pelaksanaannya atau proses pembangunan proyek tersebut sesuai dengan tujuannya secara substansial telah selesai.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dijual lainnya, dialokasikan ke proyek berdasarkan luas area yang dapat dijual.

o. Properti Investasi

Properti investasi adalah properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya. Properti investasi diukur sebesar nilai perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

Penyusutan diakui sebagai penghapusan biaya perolehan aset dikurangi nilai residu dengan menggunakan metode garis lurus, kecuali untuk PT Skyline Building, Entitas Anak, yang menggunakan metode saldo menurun ganda (double-declining method) untuk aset tetap selain bangunan dan kendaraan, berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan dan Prasarana 4 - 35

Instalasi 4 - 10

Partisi 4

Mesin 4 - 12

Peralatan operasional 2 - 6

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Properti investasi mencakup juga properti dalam proses pembangunan dan akan digunakan sebagai properti investasi setelah selesai. Akumulasi biaya perolehan dan biaya pembangunan (termasuk biaya pinjaman yang terjadi) diamortisasi pada saat selesai dan siap untuk digunakan.

p. Aset Tetap

Aset tetap yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

Penyusutan diakui sebagai penghapusan biaya perolehan aset dikurangi nilai residu dengan menggunakan metode garis lurus, kecuali untuk PT Metropolitan Realty International, Entitas Anak, yang menggunakan metode saldo menurun ganda (double-declining method) untuk aset tetap selain bangunan dan kendaraan berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan dan Prasarana 4 - 35

Instalasi 4 - 10

Partisi 4

Mesin 4 - 12

Kendaraan, peralatan kantor, perlengkapan hotel, apartemen dan

rumah bandar (townhouse) 2 - 8

Peralatan operasional 2 - 6

Aset sewa pembiayaan disusutkan berdasarkan taksiran masa manfaat ekonomis yang sama dengan aset yang dimiliki sendiri atau disusutkan selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaatnya.

Masa manfaat ekonomis, nilai residu dan metode penyusutan direview setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi komprehensif konsolidasian pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal.

Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi pada tahun yang bersangkutan.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan. Biaya perolehan tersebut termasuk biaya pinjaman yang terjadi selama masa pembangunan yang timbul dari utang yang digunakan untuk pembangunan aset tersebut. Akumulasi biaya perolehan akan dipindahkan ke masing-masing aset tetap yang bersangkutan atau properti investasi pada saat selesai dan siap digunakan.

q. Goodwill

Goodwill yang timbul dari kombinasi bisnis diakui sebagai aset pada tanggal diperolehnya pengendalian (tanggal akuisisi). Goodwill diukur sebagai selisih dari imbalan yang dialihkan, jumlah setiap kepentingan nonpengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada) atas jumlah selisih bersih dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih pada tanggal akuisisi.

Jika setelah penilaian kembali, kepemilikan Grup pada nilai wajar aset bersih yang teridentifikasi dari pihak yang diakuisisi melebihi dari imbalan yang dialihkan, jumlah setiap kepentingan nonpengendali pihak yang diakuisisi dan nilai wajar dari kepentingan ekuitas yang sebelumnya dimiliki pihak pengakuisisi pada pihak yang diakuisisi (jika ada), selisihnya diakui segera dalam laba atau rugi sebagai pembelian dengan diskon.

Untuk tujuan uji penurunan nilai, goodwill dialokasikan pada setiap unit penghasil kas dari Grup yang diharapkan memberikan manfaat dari sinergi kombinasi bisnis tersebut. Unit penghasil kas yang telah memperoleh alokasi goodwill diuji penurunan nilainya secara tahunan, dan ketika terdapat indikasi bahwa unit tersebut mengalami penurunan nilai. Jika jumlah terpulihkan dari unit penghasil kas kurang dari jumlah tercatatnya, rugi penurunan nilai dialokasikan pertama untuk mengurangi jumlah tercatat aset atas setiap goodwill yang dialokasikan pada unit dan selanjutnya ke aset lainnya dari unit dibagi prorata atas dasar jumlah tercatat setiap aset dalam unit tersebut. Rugi penurunan nilai yang diakui atas goodwill tidak dapat dibalik pada periode berikutnya.

Pada pelepasan entitas anak, jumlah yang dapat diatribusikan dari goodwill termasuk dalam penentuan laba atau rugi atas pelepasan.

Kebijakan Grup atas goodwill yang timbul dari akusisi entitas asosiasi dijelaskan pada Catatan 3k.

r. Penurunan Nilai Aset Non-Keuangan Kecuali Goodwill

Pada setiap akhir periode pelaporan, Grup menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Jika terdapat indikasi tersebut, nilai yang dapat diperoleh kembali dari aset diestimasi untuk menentukan tingkat kerugian penurunan nilai (jika ada). Bila tidak memungkinkan untuk mengestimasi nilai yang dapat diperoleh kembali atas suatu aset individu, Grup mengestimasi nilai yang dapat diperoleh kembali dari unit penghasil kas atas aset.

Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual neto atau nilai pakai. Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

Kebijakan akuntansi untuk penurunan nilai aset keuangan dijelaskan dalam Catatan 3g; penurunan nilai untuk goodwill dijelaskan dalam Catatan 3q.

s. Sewa

Sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut, diklasifikasikan sebagai sewa operasi.

Sebagai Lessor

Dalam sewa pembiayaan, lessor mengakui aset berupa piutang sewa pembiayaan sebesar jumlah investasi sewa neto Grup. Pengakuan penghasilan sewa pembiayaan dialokasikan pada periode akuntansi yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih lessor.

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa. Biaya langsung awal yang terjadi dalam proses negosiasi dan pengaturan sewa operasi ditambahkan dalam jumlah tercatat aset sewaan dan diakui dengan dasar garis lurus selama masa sewa.

Aset pada sewa pembiayaan dicatat pada awal masa sewa sebesar nilai wajar aset sewaan Grup yang ditentukan pada awal kontrak atau, jika lebih rendah, sebesar nilai kini dari pembayaran sewa minimum. Liabilitas kepada lessor disajikan di dalam laporan posisi keuangan konsolidasian sebagai liabilitas sewa pembiayaan.

Pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna. Rental kontinjen diakui sebagai beban di dalam periode terjadinya.

Dalam hal insentif diperoleh dalam sewa operasi, insentif tersebut diakui sebagai liabilitas. Keseluruhan manfaat dari insentif diakui sebagai pengurangan dari biaya sewa dengan dasar garis lurus kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna.

t. Aset Tak Berwujud - Hak Atas Tanah

Pada 1 Januari 2012, biaya legal pengurusan hak atas tanah pada saat perolehan tanah tersebut diakui sebagai bagian dari biaya perolehan aset tanah Aset Tetap dan properti investasi.

Biaya pembaruan atau pengurusan perpanjangan hak atas tanah diakui sebagai aset tak berwujud dan diamortisasi selama periode hak atas tanah sebagaimana tercantum dalam kontrak atau umur ekonomis aset, mana yang lebih pendek.

Sebelum tahun 2012, biaya yang terjadi sehubungan dengan pengurusan legal hak atas tanah ditangguhkan dan diamortisasi dengan metode garis lurus sepanjang umur hukum hak atas tanah karena umur hukum hak atas tanah lebih pendek dari umur ekonomisnya.

u. Provisi

Provisi diakui ketika Grup memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) sebagai akibat peristiwa masa lalu, kemungkinan besar Grup diharuskan menyelesaikan kewajiban dan estimasi yang andal mengenai jumlah kewajiban tersebut dapat dibuat.

Jumlah yang diakui sebagai provisi adalah hasil estimasi terbaik pengeluaran yang diperlukan untuk menyelesaikan kewajiban kini pada akhir periode pelaporan, dengan mempertimbangkan risiko dan ketidakpastian yang meliputi kewajibannya. Apabila suatu provisi diukur menggunakan arus kas yang diperkirakan untuk menyelesaikan kewajiban kini, maka nilai tercatatnya adalah nilai kini dari arus kas.

Ketika beberapa atau seluruh manfaat ekonomi untuk penyelesaian provisi yang diharapkan dapat dipulihkan dari pihak ketiga, piutang diakui sebagai aset apabila terdapat kepastian bahwa penggantian akan diterima dan jumlah piutang dapat diukur secara andal.

v. Biaya Pinjaman

Biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi atau pembuatan aset kualifikasian, merupakan aset yang membutuhkan waktu yang cukup lama agar siap untuk digunakan atau dijual, ditambahkan pada biaya perolehan aset tersebut, sampai dengan saat selesainya aset secara substansial siap untuk digunakan atau dijual.

Penghasilan investasi diperoleh atas investasi sementara dari pinjaman yang secara spesifik belum digunakan untuk pengeluaran aset kualifikasian dikurangi dari biaya pinjaman yang dikapitalisasi.

w. Pengakuan Pendapatan dan Beban

Pendapatan hotel

Pendapatan hotel dari hunian kamar diakui pada tanggal terhuninya dan untuk pendapatan hotel lainnya diakui pada saat barang atau jasa diserahkan kepada pelanggan.

Pendapatan sewa

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa. Biaya langsung awal yang terjadi dalam proses negosiasi dan pengaturan sewa ditambahkan ke jumlah tercatat dari aset sewaan dan diakui dengan dasar garis lurus selama masa sewa.

Uang muka sewa yang diterima dari penyewa dicatat ke dalam akun “pendapatan yang ditangguhkan” dan akan diakui sebagai pendapatan secara berkala sesuai dengan periode kontrak sewa yang berlaku.

Pendapatan dan beban dari aktivitas real estat

(i) Pendapatan dari penjualan kavling tanah tanpa bangunan, diakui dengan metode akrual penuh jika seluruh syarat berikut terpenuhi:

jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan

harga jual akan tertagih;

tagihan penjual tidak akan bersifat subordinasi di masa yang akan datang terhadap pinjaman lain yang akan diperoleh pembeli; dan

Proses pengembangan tanah telah selesai sehingga penjual tidak berkewajiban lagi untuk menyelesaikan tanah kavling yang dijual, seperti kewajiban untuk mematangkan tanah kavling atau kewajiban untuk membangun fasilitas-fasilitas pokok yang dijanjikan oleh atau yang menjadi kewajiban penjual, sesuai dengan pengikatan jual beli atau ketentuan peraturan perundang-undangan; dan

hanya tanah kavling saja yang dijual, tanpa diwajibkan keterlibatan penjual dalam pendirian bangunan di atas tanah kavling tersebut.

(ii) Pendapatan dari penjualan bangunan rumah, ruko dan bangunan sejenis lainnya beserta tanah kavlingnya diakui dengan metode akrual penuh apabila seluruh kriteria berikut ini terpenuhi:

proses penjualan telah selesai; harga jual akan tertagih;

tagihan penjual tidak akan bersifat subordinasi di masa yang akan datang terhadap pinjaman lain yang akan diperoleh pembeli; dan

penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

(iii) Pendapatan dari penjualan apartemen strata title, perkantoran dan bangunan sejenisnya, yang pembangunannya dilaksanakan lebih dari satu tahun diakui dengan menggunakan metode persentase penyelesaian (percentage of completion method), apabila seluruh syarat berikut terpenuhi:

proses konstruksi telah melampaui tahap awal, yaitu pondasi bangunan telah selesai terpenuhi;

jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan

jumlah pendapatan penjualan dan biaya unit bangunan dapat diestimasi dengan andal. Apabila persyaratan tersebut di atas tidak dapat dipenuhi, maka seluruh uang yang diterima dari pembeli diperlakukan sebagai uang muka dan dicatat dengan metode deposit sampai seluruh persyaratan tersebut dipenuhi.

Piutang neto yang diakui dari pengakuan pendapatan dengan menggunakan metode akrual penuh didiskontokan ke nilai sekarang dengan menggunakan tingkat bunga yang sesuai, yang tidak boleh lebih rendah dari tingkat bunga yang diperjanjikan di pengikatan atau perjanjian jual beli. Diskonto tidak dilakukan bila umur sisa tagihan kurang dari 12 bulan.

Beban pokok penjualan tanah ditentukan berdasarkan nilai perolehan tanah ditambah pengeluaran-pengeluaran lain untuk pengembangan tanah.

Beban

Beban diakui pada saat terjadinya.

x. Imbalan Pasca Kerja

Bali Hyatt Hotel (BHH) yang dimiliki oleh PT Wynncor Bali (WB), menyelenggarakan program pensiun manfaat pasti untuk semua karyawan tetap lokalnya, dan Hotel Grand Hyatt Bali (GHB) yang juga dimiliki WB, menyelenggarakan program pensiun iuran pasti.

Untuk program pensiun iuran pasti, kontribusi yang terutang oleh GHB diakui sebagai beban pada tahun berjalan.

Untuk program pensiun manfaat pasti, biaya jasa kini diakui sebagai beban pada tahun berjalan. Biaya jasa lalu, koreksi aktuarial dan dampak perubahan asumsi bagi peserta pensiun yang masih aktif diamortisasi dengan metode anuitas pasti selama estimasi sisa masa kerja rata-rata karyawan sebagaimana ditentukan oleh aktuaris. Metode penilaian aktuaria yang digunakan oleh aktuaris adalah metode attained-age-normal-actuarial-cost.

Grup juga membukukan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang Undang Ketenagakerjaan No. 13/2003. Grup menghitung selisih antara imbalan yang diterima karyawan berdasarkan undang-undang yang berlaku dengan manfaat yang diterima dari program pensiun untuk pensiun normal, jika ada.

Sejak tanggal 1 Januari 2012, PSAK 24 (revisi 2010), Imbalan Kerja, juga memperkenankan pengakuan akumulasi keuntungan dan kerugian aktuarial sebagai pendapatan komprehensif lain di ekuitas, selain pendekatan koridor dan laba rugi. Grup menentukan untuk menggunakan pendekatan koridor sebagaimana dijelaskan di bawah.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi jumlah yang lebih besar diantara 10% dari nilai kini imbalan pasti dan nilai wajar aset program diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut (pendekatan koridor). Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pasti di laporan posisi keuangan konsolidasian merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui, biaya jasa lalu yang belum diakui dan dikurangi dengan nilai wajar aset program.

y. Pajak Penghasilan

Sesuai dengan Peraturan Pemerintah No. 5 tanggal 23 Maret 2002, pajak penghasilan untuk pendapatan ruang perkantoran dan pusat ritel dikenakan pajak bersifat final sebesar 10% dari nilai pendapatan yang bersangkutan.

Berdasarkan Peraturan Pemerintah No. 71/2008 tanggal 4 November 2008, efektif tanggal 1 Januari 2009, penghasilan dari penjualan atau pengalihan tanah dan bangunan untuk pengembang real estat (developer) dikenakan pajak final sebesar 5% dari nilai penjualan atau pengalihan.

Koreksi terhadap kewajiban perpajakan diakui pada saat Surat Ketetapan Pajak diterima atau pada saat keputusan atas keberatan telah ditetapkan jika Grup mengajukan keberatan.

Pajak penghasilan final

Perbedaan nilai tercatat aset atau liabilitas yang berhubungan dengan pajak penghasilan final dengan dasar pengenaan pajaknya tidak diakui sebagai aset atau liabilitas pajak tangguhan. Beban pajak kini sehubungan dengan penghasilan yang menjadi subyek pajak penghasilan final diakui proposional dengan jumlah pendapatan menurut akuntansi yang diakui pada tahun berjalan.

Selisih antara jumlah pajak penghasilan final yang telah dibayar dengan jumlah yang dibebankan sebagai beban pajak penghasilan final pada Laporan Laba Rugi Komprehensif Konsolidasian diakui sebagai pajak dibayar di muka atau utang pajak.

Pajak penghasilan tidak final

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Aset dan liabilitas pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar pengenaan pajak aset dan liabilitas, kecuali perbedaan yang berhubungan dengan pajak penghasilan final. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang. Aset dan liabilitas pajak tangguhan diukur dengan menggunakan tarif pajak yang diekspektasikan berlaku dalam periode ketika liabilitas diselesaikan atau aset dipulihkan dengan tarif pajak (dan peraturan pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan.

Pengukuran aset dan liabilitas pajak tangguhan mencerminkan konsekuensi pajak yang sesuai dengan cara Grup ekspektasikan, pada akhir periode pelaporan, untuk memulihkan atau menyelesaikan jumlah tercatat aset dan liabilitasnya.