PENGARUH D KUALITAS AUDITOR TERHADAP

Teks penuh

Gambar

Garis besar

Dokumen terkait

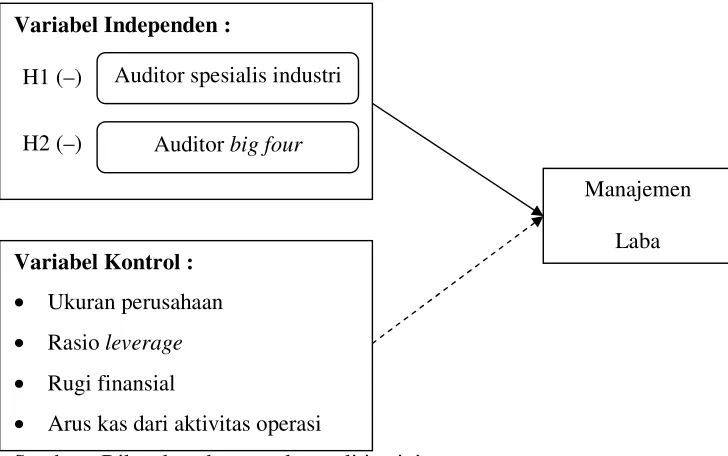

Kualitas audit dengan proksi ukuran KAP dan kualitas audit dengan proksi auditor spesialis industri tidak berpengaruh signifikan terhadap manajemen laba

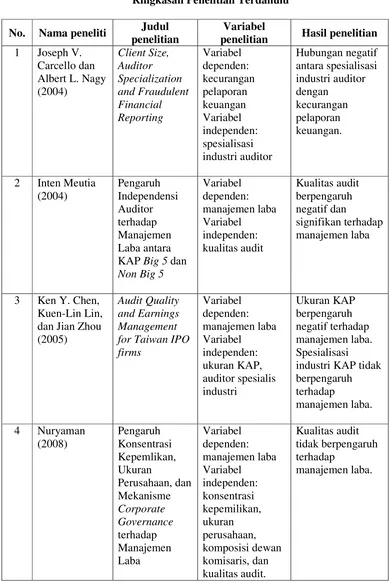

Penelitian ini bertujuan untuk mengetahui dan menemukan bukti empiris tentang pengaruh ukuran KAP, audit tenure, dan auditor spesialis industri terhadap manajemen

Penelitian ini bertujuan untuk menguji pengaruh kualitas audit yang diproksi dengan ukuran KAP, auditor spesialis industri, dan independensi auditor terhadap manajemen

Dalam menerbitkan opini going concern , seorang auditor lebih mempertimbangkan kondisi keuangan suatu perusahaan, bukan praktik manajemen laba yang dilakukan oleh manajemen

Penelitian yang dilakukan oleh Rusmin (2010) menunjukkan bahwa discretionary accruals yang merupakan proksi manajemen laba perusahaan yang diaudit oleh

Auditor Eksternal dan Manajemen Laba Sanjaya (2008) menemukan bahwa ada per- bedaan signifikan manajemen laba antara perusa- haan yang diaudit oleh kantor akuntan publik

Bagi perusahaan diharapkan meningkatkan peran monitoring oleh investor institusi (kepemilikan institusional) agar dapat mendeteksi adanya praktik manajemen laba,

Hasil dari penelitian tersebut membuktikan bahwa kualitas audit yang diproksikan dengan ukuran KAP dan spesialisasi industri auditor memiliki pengaruh negatif terhadap manajemen laba..