10 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Teori agensi adalah hubungan atau kontrak antara prinsipal dan agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen. Prinsipal mendelegasikan wewenang dalam pengambilan keputusan kepada agen untuk melaksanakan fungsi manajerial atau pelaksanaan operasioanal perusahaan dan pengambil keputusan bisnis demi memberikan kesejahteraan yang maksimal kepada prinsipal (Anthony dan Govindarajan 2000:41).

11 diharapkan. Upaya yang umum dilakukan manajer adalah melalui earnings management (manajemen laba). Tindakan ini ditempuh melalui pemilihan

prosedur akuntansi yang dinilai dapat membantu manajer dalam pengambilan keputusan menyangkut tujuan yang hendak dicapai, misalnya mempermudah perusahaan dalam memperoleh pinjaman dengan persyaratan yang menguntungkan serta menarik minat investor.

2.1.2. Teori Akuntansi Positif (Positive Accounting Theory)

12 akuntansi positif pada prinsipnya beranggapan bahwa tujuan dari teori akuntansi adalah untuk menjelaskan dan memprediksi praktik-praktik akuntansi.

2.1.3. Earnings Management

Earnings management (manajemen laba) adalah suatu konsep yang

dilakukan perusahaan dalam mengelola laporan keuangan supaya laporan keuangan tampak terlihat memiliki kualitas (quality of financial reporting) (Suhendah, 2005). Menurut Jumingan (2003) dalam Suhendah (2005), earning management merupakan suatu proses yang disengaja, menurut standar akuntansi

keuangan untuk mengarahkan pelaporan laba pada tingkat tertentu.

Manajemen laba yaitu suatu kemampuan untuk memanipulasi pilihan–pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diinginkan (Belkaoui, 2004). Sementara itu Healy dan Wahlen dalam Sulistyanto (2008), mengatakan bahwa manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan itu.

Earnings management adalah tindakan manajemen untuk mempengaruhi income yang dilaporkan dan laporan tersebut akan memberikan informasi

13 masih dalam batas-batas prinsip akuntansi yang berlaku umum. Menurut Scott (dalam Yohana 2010:20) pola manajemen laba dapat dilakukan dengan cara:

1) Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2) Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3) Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4) Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

14 investor membeli saham perusahaan juga untuk meningkatkan nilai pasar saham. Jelas terlihat bahwa tindakan tersebut sangat dibutuhkan oleh manajemen dalam rangka menambah firm value dan going concern perusahaan.

2.1.4. Komite Audit

Komite audit adalah suatu komite utama direksi suatu perusahaan yang biasanya terdiri atas orang-orang luar yang mencalonkan para auditor independen dan menanggapi laporan dan penemuan auditor (Indratno, 2013). Komite audit merupakan pihak yang mendukung pelaksanaan tugas dan tanggung jawab dewan komisaris. Keberadaan komite audit pada saat ini telah diterima sebagai suatu bagian dari organisasi perusahaan (Corporate Governance). Bahkan untuk menilai pelaksanaan good corporate governance di perusahaan, adanya komite audit yang efektif merupakan salah satu aspek dalam kriteria penilaian. Komite audit memegang fungsi pengawasan dan pengendalian. Frekuensi pertemuan antar anggota komite audit diukur dengan jumlah pertemuan antar anggota komite audit yang dilakukan dalam satu tahun. Keanggotaan komite audit sekurang-kurangnya terdiri dari tiga orang anggota, yang berarti apabila jumlah anggota komite audit lebih dari tiga akan dianggap lebih baik. Jumlah komite audit yang lebih banyak, akan semakin memperketat pengawasan dalam pertanggungjawaban keuangan manajemen kepada pemegang saham sehingga akan membatasi aktivitas manajemen laba.

15 perusahaan yang terdaftar di BEl memiliki komite audit. Peraturan tersebut berisi tentang karakter yang harus dimiliki oleh komite audit, tugas, wewenang dan hak komite audit dalam perusahaan. Diharapkan bahwa perusahaan yang telah mempunyai komite audit dapat terhindar dari masalah manajemen laba.

2.1.5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas akan mempengaruhi manajer dalam melakukan tindakan manajemen laba. Laba merupakan indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan. Laba berfungsi untuk mengukur efektivitas bersih dari sebuah usaha bisnis. Laba juga akan menjamin pasokan modal di masa depan untuk inovasi dan perluasan usaha. Kinerja suatu perusahaan dapat dilihat dari tingkat perolehan laba.

16 laba bagi perusahaan,sebaliknya jika Return on Asset negatif menunjukkan bahwa total aktiva yang digunakan tidak memberikan keuntungan atau rugi.

Rasio profitabilitas yang sering digunakan dalam penelitian yang berkaitan dengan pengaruh laba terhadap investasi satu diantaranya adalah return on assets (ROA). Return on assets (ROA) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Sartono, 2001: 24).

Husnan (2005: 48), menjelaskan ROA memiliki beberapa kelebihan sebagai berikut:

1) Analisis ROA dapat digunakan untuk mengukur efisiensi modal yang bekerja, efisiensi produksi dan efisiensi penjualan.

2) Analisis ROA dapat digunakan untuk membandingkan efisiensi penggunaan modal pada perusahaan yang bersangkutan dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaan berada di bawah, sama atau di atas rata-rata.

17 4) Analisis ROA dapat digunakan untuk mengukur profitabilitas dari

masingmasing produk yang dihasilkan perusahaan. Dengan menggunakan product cost system (sistem biaya produksi) yang baik, maka modal dan

biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas masing-masing produk 5) Analisis ROA dapat digunakan untuk keperluan perencanaan antara lain

sebagai dasar dalam pengambilan keputusan jika perusahaan akan mengadakan ekspansi.

2.1.6. Reputasi Auditor

Auditor adalah pihak yang melakukan audit terhadap laporan keuangan perusahaan. Hasil dari audit adalah pernyataan yang dikeluarkan oleh auditor mengenai kewajaran laporan keuangan perusahaan. Pernyataan auditor menunjukan bagaimana kualitas dari informasi yang terkandung dalam laporan keuangan tersebut. Reputasi auditor sangat menentukan kredibilitas laporan keuangan. Independensi dan kualitas auditor akan berdampak terhadap pendeteksian manajemen laba. Auditor yang independen biasanya bereputasi baik.

2.1.7. Struktur Kepemilikan

18 mempengaruhi kinerja perusahaan.

Struktur kepemilikan mencakup 3 kategori yaitu : 1) Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba (Ujiyantho dan Pramuka, 2007). Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et.al. 2006) dalam Isnanta (2008).

2) Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh manajemen (Sujoko dan Soebiantoro, 2007).

3) Kepemilikan Terkonsentrasi

Kepemilikan terkonsentrasi merupakan kepemilikan yang memiliki dua kelompok pemegang saham, yaitu controlling interest (kepemilikan saham pengendalian) dan minorit interest (kepemilikan saham minoritas) (shareholders).

19 lebih baik jika dibandingkan perusahaan yang dikontrol oleh publik atau tanpa pengendali utama. Menurutnya, dalam perusahaan yang dikendalikan keluarga, masalah agensinya lebih kecil karena berkurangnya konflik antara principal dan agent.

2.1.8. Kualitas Laba

Kualitas laba mengacu pada relevansi laba dalam mengukur tingkat kinerja perusahaan. Perusahaan yang memiliki kualitas laba adalah perusahaan yang relevan dalam hal pelaporan labanya. Penentu kualitas laba mencakup lingkungan usaha perusahaan seperti lingkungan pasar, lingkungan sumber daya alam dan lingkungan bisnisnya serta prinsip akuntansi yang dipilih dan diaplikasi oleh perusahaan seperti prinsip conservatisme, prinsip realibel, prinsip transparansi, prinsip matching dan lain sebagainya yang dapat mendukung kualitas laba yang lebih baik.

Cahyana (2012:133) mengatakan “Kualitas laba merupakan suatu ukuran untuk mencocokkan apakah laba yang dihasilkan sama dengan apa yang sudah direncanakan sebelumnya. Kualitas laba semakin tinggi jika mendekati perencanaan awal atau melebihi target dari rencana awal. Kualitas laba rendah jika dalam menyajikan laba tidak sesuai dengan laba sebenarnnya sehingga informasi yang di dapat dari laporan laba menjadi bias dan dampaknya menyesatkan kreditor dan investor dalam mengambil keputusan”.

20 (perceived noise) didalamnya dan dapat mencerminkankinerja keuangan perusahaan yang sesungguhnya. Kualitas laba merupakan suatu ukuran untuk mencocokkan apakah laba yang dihasilkan sama dengan apa yang sudah direncanakan sebelumnya. Kualitas laba semakin tinggi jika mendekati perencanaan awal atau melebihi target dari rencana awal. Kualitas laba rendah jika dalam menyajikan laba tidak sesuai dengan laba sebenarnnya sehingga informasi yang di dapat dari laporan laba menjadi bias dan dampaknya menyesatkan kreditor dan investor dalam mengambil keputusan (Rinawati, 2011).

2.2 Review Penelitian Terdahulu

Beberapa peneliti terdahulu telah melakukan penelitian mengenai manajemen laba tersebut yang dijadikan penulis sebagai bahan refrensi untuk literatur dari penelitian ini, yaitu :

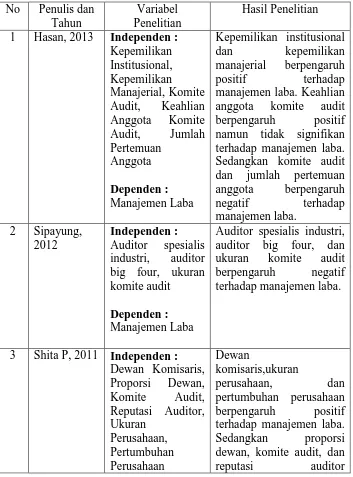

1. Menurut penelitian Hasan (2013) yang menganalisis faktor-faktor yang mempengaruhi manajemen laba dengan ukuran perusahaan sebagai variabel intervening (studi pada perusahaan di Indonesia). Penelitian ini meneliti perusahaan perbankan tahun 2005-2011 dengan menggunakan variabel intervening. Hasil penelitian menunjukkan bahwa kepemilikan institusional dan kepemilikan manajerial berpengaruh positif terhadap manajemen laba. Keahlian anggota komite audit berpengaruh positif namun tidak signifikan terhadap manajemen laba. Sedangkan komiten audit dan jumlah pertemuan anggota berpengaruh negative terhadap manajemen laba.

21 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Hasil penelitian menunjukkan bahwa auditor spesialis industri, auditor big four, dan ukuran komite audit berpengaruh negatif terhadap manajemen laba.

3. Menurut analisis Shita P (2011) yang menganalisis faktor-faktor yang berpengaruh terhadap manajemen laba (studi pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2008). Hasil penelitian menunjukkan bahwa dewan komisaris, ukuran perusahaan, dan pertumbuhan perusahaan berpengaruh positif terhadap manajemen laba. Sedangkan proporsi dewan, komite audit, dan reputasi auditor berpengaruh negative terhadap manajemen laba.

4. Menurut analisis Hermawan (2005) yang menganalisis faktor-faktor yang berpengaruh terhadap earning management pada perusahaan manufaktur tahun 2002-2003 di BEJ. Hasil penelitian menunjukkan board size and leverage berpengaruh signifikan terhadap earnings management.

5. Menurut penelitian Mir dan Akbari (2013) yang menganalisis earnings management: evidence from Iran pada perusahaan non-financial tahun

2008-2012 di Tehran Stock Exchange. Hasil penelitian menunjukkan firm’s capital dan firm’s size mempunyai pengaruh positif terhadap earnings management. 6. Menurut penelitian Purwandari (2011) yang menganalisis pengaruh

22 proporsi komisaris independen, kepemilikan konstitusional, dan profitabilitas berpengaruh negatif terhadap manajemen laba. Sedangkan proporsi dan ukuran dewan direksi serta leverage berpengaruh positif terhadap manajemen laba.

Berikut matrik untuk memperjelas review penelitian terdahulu : Tabel 2.1. Tabel Review Penelitian Terdahulu No Penulis dan

Tahun

Variabel Penelitian

Hasil Penelitian 1 Hasan, 2013 Independen :

Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit, Keahlian Anggota Komite Audit, Jumlah Pertemuan Anggota Dependen : Manajemen Laba Kepemilikan institusional dan kepemilikan manajerial berpengaruh positif terhadap manajemen laba. Keahlian

anggota komite audit berpengaruh positif namun tidak signifikan terhadap manajemen laba. Sedangkan komite audit dan jumlah pertemuan anggota berpengaruh negatif terhadap manajemen laba.

2 Sipayung, 2012

Independen :

Auditor spesialis industri, auditor big four, ukuran komite audit

Dependen : Manajemen Laba

Auditor spesialis industri, auditor big four, dan ukuran komite audit berpengaruh negatif terhadap manajemen laba.

3 Shita P, 2011 Independen : Dewan Komisaris, Proporsi Dewan, Komite Audit, Reputasi Auditor, Ukuran Perusahaan, Pertumbuhan Perusahaan Dewan komisaris,ukuran perusahaan, dan pertumbuhan perusahaan berpengaruh positif terhadap manajemen laba.

Sedangkan proporsi dewan, komite audit, dan

23 Dependen :

Manajemen Laba

berpengaruh negatif terhadap manajemen laba.

4 Hermawan, 2005 Independen : Komite Audit, Komisaris Independen, Board Size, Leverage Dependen : Earnings Management

Board size dan leverage berpengaruh signifikan terhadap earnings management

5 Mir dan

Akbari, 2013 Independen : Firm’s Capital, Firm’s Size Dependen : Earnings Management

Firm’s capital and firm’s size has an positive impact on earning management

6 Purwandari, 2011 Independen : Komite Audit, Proporsi Dan Ukuran Dewan Direksi, Proporsi Komisaris Independen, Kepemilikan Institusional, Profitabilitas, Leverage Dependen : Manajemen Laba

Komite audit, proporsi komisaris independen, kepemilikan institusional,

dan profitabilitas berpengaruh negatif terhadap manajemen laba. Sedangkan proporsi dan ukuran dewan direksi serta leverage berpengaruh

positif terhadap manajemen laba.

Sumber : Hasil-Hasil Penelitian Terdahulu

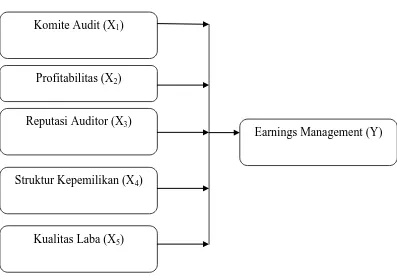

2.3 Kerangka Konseptual

Dalam penelitian ini digunakan variabel dependen dan independen. Variabel dependen adalah variabel yang menjadi pusat perhatian peneliti. Variabel dependen identik dengan variabel terikat, yang dijelaskan, atau dependent variable. Sedangkan variabel independen indentik dengan variabel bebas,

24 sebagai variabel predictor atau penyebab karena memprediksi atau menyebabkan variabel dependen (Kuncoro, 2004). Penelitian ini memiliki variabel dependen berupa earnings management, dan variabel independen berupa komite audit, profitabilitas, reputasi auditor, dan struktur kepemilikan. Berikut ini adalah skema kerangka konseptual penelitian ini.

Gambar 2.1. Kerangka Konseptual

Variabel Independen Variabel Dependen

BAPEPAM dan BEI telah mengeluarkan peraturan yang memperkuat independensi dan efektivitas komite audit. Salah satunya yaitu mewajibkan perusahaan yang terdaftar di BEl memiliki komite audit. Peraturan tersebut berisi tentang karakter yang harus dimiliki oleh komite audit, tugas, wewenang dan hak komite audit dalam perusahaan. Komite audit yang dipilih oleh komisaris

Komite Audit (X1)

Profitabilitas (X2)

Struktur Kepemilikan (X4) Reputasi Auditor (X3)

Earnings Management (Y)

25 diharapkan sesuai dengan peraturan yang telah ditetapkan, sehingga dapat secara efektif membatasi ruang gerak manajemen untuk melakukan earnings management. Diharapkan bahwa perusahaan yang telah mempunyai komite audit

dapat terhindar dari masalah earnings management. Semakin banyak anggota dari komite audit maka akan semakin ketat proses pewangawasan pada suatu perusahaan karena komite audit akan bekerja sama dengan yang menjalankan fungsi internal control perusahaan. Dengan adanya komite audit maka kepentingan para pemegang saham dapat dilindungi karena pengawasan terhadap manjemen akan semakin meningkat sehingga tindakan earnings management yang dapat merugikan para pemegang saham dapat dicegah. Klein (2002) menemukan bahwa terdapat hubungan negatif antara komite audit terhadap manajemen laba. Dari penelitian tersebut maka peneliti dapat menyimpulkan sementara bahwa ukuran komite audit memiliki kemampuan dalam mendeteksi adanya manajemen laba.

Profitabilitas akan mempengaruhi manajer dalam melakukan tindakan earnings management. Pihak principal cenderung menuntut manajemen untuk

26 perusahaan di mata publik. Oleh karena itu apabila profitabilitas perusahaan menurun, maka ada kecenderungan terjadinya praktek earnings management, namun apabila profitabilitas meningkat, maka kecenderungan praktek earnings management akan menurun. Peneliti dapat menyimpulkan sementara bahwa profitabilitas memiliki hubungan negatif terhadap manajemen laba.

Reputasi auditor sangat menentukan kredibilitas laporan keuangan. Independensi dan kualitas auditor akan berdampak terhadap pendeteksian praktik earnings management. Auditor yang berreputasi baik karena memiliki

independensi dan kualitas yang baik diharapkan mampu mengurangi tindak earnings management. Rahmadika (2011) yang menyatakan bahwa reputasi

auditor satu diantaranya seperti KAP big four yang memiliki kualitas auditor yang tinggi di mata masyarakat dapat mencegah manajemen laba. Dari penelitian tersebut maka peneliti dapat menyimpulkan sementara bahwa reputasi auditor yang baik memiliki kemampuan yang lebih dalam mendeteksi adanya manajemen laba, sehingga reputasi auditor memiliki hubungan negatif terhadap manajemen laba.

27 kepemilikan saham dalam jumlah besar akan mempunyai dorongan yang cukup kuat untuk mengumpulkan informasi, mengawasi tindakan-tindakan manajemen dan mendorong kinerja yang lebih baik. Bilamana investor institusional mempunyai kepemilikan saham dalam jumlah yang relatif rendah, maka para investor institusional hanya memiliki sedikit dorongan untuk melakukan pengawasan terhadap tidnakan oportunistik manajer. Oleh karena itu, keberadaan investor institusi ini dipandang mampu menjadi alat monitoring efektif bagi perusahaan (Junaidi, 2007) sehingga kesimpulan sementara peneliti adalah bahwa struktur kepemilikan institusional berpengaruh negative terhadap manajemen laba. Perusahaan dengan kualitas laba yang baik maka akan dapat menurunkan manajemen laba. Ini disebabkan manajemen perusahaaan yang melaporkan laba yang berkualitas berarti sudah memenuhi prinsip-prinsip akuntansi yang sesuai dengan kaedah yang berlaku sehingga dapat menurunkan manajemen laba. Perusahaan yang memliki kualitas laba yang baik dimana pencapaian laba yang terus meningkat dan menjadi acuan bahwa menajer tidak melakukan manajemen laba, dengan demikian semakin baik kualitas laba maka akan dapat menurunkan manajemen laba (Cahyana, 2012:136). Berdasarkan kutipan tersebut maka peneliti dapat menyimpulkan sementara bahwa kualitas laba memiliki hubungan negatif terhadap manajemen laba.