Nasabah terhormat,

Terima kasih atas kepercayaan Anda menjadi nasabah setia Commonwealth Bank.

Pada edisi Market Perspective kali ini, kami mengulas mengenai pergerakan pasar yang cukup volatile hingga akhir Juli 2015. Faktor global khususnya dari ketidakpastian kenaikan bunga The Fed, negosiasi hutang Yunani yang berkepanjangan dan perlambatan ekonomi China yang mendorong Pemerintah China melakukan berbagai intervensi di pasar, sangat mempengaruhi risk appetite pelaku pasar global. Belum lagi dengan kondisi perlambatan ekonomi domestik, mendorong pasar bergerak dalam area negatif.

Memasuki semester kedua di tahun 2015, sentimen risiko dari pasar global masih mewarnai pergerakan pasar. Namun dengan level valuasi yang cukup menarik, downside risk relatif terbatas dan terdapat beberapa katalist yang dinilai dapat mendorong pasar bergerak positif dalam jangka menengah, maka kami melihat adanya peluang untuk memanfaatkan setiap momentum penurunan ataupun kenaikan harga aset investasi. Dengan demikian, kami melihat volatilitas di pasar saat ini bukan suatu hal yang perlu dikhawatirkan, namun perlu dikelola dengan baik.

Sebagai komitmen kami untuk turut membantu pengelolaan dan pengembangan dana nasabah, kami juga melengkapi portofolio produk dengan Reksadana Manulife USD Fixed Income dan Reksadana Terproteksi Batavia Proteksi Cemerlang 12 yang dapat menjadi pilihan Nasabah ditengah gejolak pasar yang cukup tinggi.

Jika Anda membutuhkan informasi lebih lanjut mengenai strategi dan rekomendasi produk-produk investasi, Anda dapat menghubungi Relationship Manager kami di cabang terdekat.

Hormat kami,

Hormat kami,

Rian Kaslan

Shanghai CH Nikkei JP Hangseng HS euro Stoxx eU India IN S&P500 Dow Jones Thailand Indo ID 45.67 17.84 16.69 13.87 2.25 1.30 0.15 (0.11) (0.20)

PERGERAkAN PASAR SAhAM & ARuS DANA ASING

PASAR SAhAM

IhSG MASuk ThE WoRST PERfoRMANcE (IN %)

kINERJA SEkToRAl (IN %)

Selama year to date (YTD) hingga Juli 2015, IHSG mengalami koreksi tajam -8,1% dan ditutup pada level 4803. Arus dana asing masih positif (net buy) selama bulan Januari-Februari 2015, namun selanjutnya mengalami net sell dengan akumulasi sebesar minus Rp10.9 Triliun.

Bila dibandingkan bursa saham utama di pasar global dan Asia, IHSG masuk dalam kategori the worst performance.

Sumber: Bloomberg, diolah Commonwealth Bank

Sumber: Bloomberg, diolah Commonwealth Bank

Sumber: Bloomberg, diolah Commonwealth Bank

Hingga Juli 2015, sektor yang berhasil outperformed di dalam IHSG antara lain: Consumer 7,5%, diikuti Trade & Services 7,2%,

Banking 3,8% dan Property Construction 2,9%.

Sektor Consumer berhasil outperformed, sejalan dengan preferensi investor pada defensive stock ketika pasar modal mengalami koreksi. Hal ini juga sejalan dengan kondisi ekonomi Indonesia yang masih ditopang dari kegiatan konsumsi masyarakat.

kenaikan sektor Trade & Services ditopang oleh saham SILO (Siloam Hospital) yang mencatatkan pertumbuhan laba kotor sebesar 27%, relatif tinggi ditengah perlambatan ekonomi dan penurunan laba emiten lainnya. Selain itu saham UNTR (United Tractors) juga berhasil bertahan ditengah harga tambang yang belum menunjukkan perbaikan, dengan melakukan diversifikasi bisnis pada sektor infrastruktur.

Adapun saham perbankan dan konstruksi relatif rebound tipis diakhir Juli 2015 setelah mengalami koreksi dari bulan Mei 2015 lalu.

Sedangkan sektor yang masih underperformed, antara lain sektor agro dan mining yang masih menghadapi penurunan harga komoditas. Sektor basic industry, infrastruktur dan aneka industri didorong perlambatan ekonomi dan rendahnya realisasi anggaran Pemerintah. Dec-14 5,527 5,523 5,086 IHSG Foreign Flow (Rp Tn) Net Buy (+) & Net Sell (-)

4,983

4,838

4,803 4,715 Jan-15 Feb-15 Mar-15 Apr-15 May-15 Jun-15 Jul-15

Jan-15 0.2 0.13 10.6 (5.4) (3.5) (4.1) (8.9)

Mar-15 May-15 Jul-15

Feb-15 Apr-15 Jun-15

45.67 JAkCONS JAkTRAD JAkFIN JAkPROP JCI Index JAk MANU JAkGRI JAk MIND JAkINFR JAkMINe JAkBIND 7.84 7.22 3.84 2.87 (0.20) (0.86) (1.46) (3.03) (9.26) (12.25) (14.32)

Grafik pertama di atas menunjukkan yield sempat menyentuh level tertingginya pada 8,7% (harga obligasi mengalami koreksi tajam), investor asing kembali masuk pasar obligasi Indonesia selama Juni 2015. Tingginya net inflow ke pasar obligasi sebesar Rp23 Triliun tersebut mendorong yield turun ke level 8,2%. Namun selanjutnya risiko global kembali meningkat dan mendorong net outflow dari pasar obligasi, sebesar minus Rp3.5 Triliun selama Juli 2015 (yield kembali naik ke level 8,5%).

Hingga akhir Juli 2015, kepemilikan investor asing sebesar Rp534 Triliun atau 39% terhadap total obligasi pemerintah yang diperdagangkan.

Pada lelang perdagangan terakhir pada 4 Agustus 2015, masih terlihat tingginya animo investor terhadap obligasi Pemerintah. Total bid yang masuk senilai Rp28 triliun, lebih tinggi dari rata-rata bid YTD sebesar Rp24.6 triliun. Walaupun masih di bawah

bid Rp 40 triliun pada lelang 23 Juni 2015 lalu ketika yield SUN

tenor 10yr sempat menyentuh level tertingginya 8,7% pada tahun 2015 ini.

Sejalan dengan gejolak di pasar global dan arus inflow/outflow dana asing maka Rupiah bergerak volatile. Hingga Juli 2015, Rupiah sudah melemah sebesar 9,3%.

Pelemahan Rupiah ini relatif sejalan dengan Malaysian Ringgit, namun lebih baik dibandingkan Australian Dollar, euro, Russian Ruble. Hanya China Yuan yang relatif bertahan terhadap USD. Selain meningkatnya risiko pasar global, faktor melemahnya harga komoditas dunia juga turut mendorong pelemahan mata uang negara eksportir komoditas seperti Australia, Malaysia, dan Rusia.

Tekanan pelemahan Rupiah ini mendorong BI melakukan intervensi pasar untuk menjaga volatilitas Rupiah. Terlihat pada cadangan devisa yang menurun ke level USD107.06 Miliar.

Level ini dinilai masih relatif aman untuk meng-cover sekitar 6,8x

pembayaran impor dan hutang Pemerintah.

“Level yield yang tinggi, mendorong

investor kembali masuk. Namun

meningkatnya risiko global &

pelemahan Rupiah mendorong investor

lebih berhati-hati”

GEJolAk RuPIAh

PERGERAkAN PASAR oblIGASI & PERubAhAN kEPEMIlIkAN ASING hINGGA JulI 2015

PASAR oblIGASI

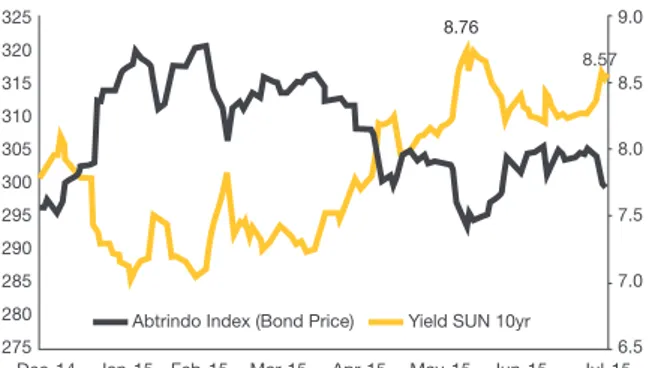

Hingga Juli 2015, pasar obligasi masih mengalami volatilitas yang tinggi. Abtrindo Bond Index mengalami penurunan sebesar -1,2% selama satu bulan Juli 2015, masih relatif lebih rendah dibandingkan pasar saham turun -2,2%.

Secara YTD hingga akhir Juli 2015, pasar obligasi masih mencatatkan kinerja positif +1,2% (outperformed dibandingkan IHSG -8,1%).

Yield SUN tenor 10 tahun ditutup pada level 8,56%, sudah relatif turun dibandingkan Juni 2015 yang sempat menyentuh 8,7%. valuasi masih relatif menarik.

Sumber: Bloomberg, diolah Commonwealth Bank

325 320 315 310 305 300 295 290 285 280 275 9.0 8.5 8.0 7.5 7.0 6.5 Dec-14 Dec-14 Jan-15 Jan-15

Abtrindo Index (Bond Price) Yield SUN 10yr 8.76 8.57 Feb-15 Feb-15 May-15 May-15 Mar-15 Mar-15 Jun-15 Jun-15 Apr-15 Apr-15 Jul-15 Jul-15 40.5% 40.0% 39.5% 39.0% 38.5% 38.0% 37.5% 37.0% 36.5% 36.0% 560 540 520 500 480 460 440 420 Jan-15 38.7 8.4 3.6 6.8 23.0 -3.5 -4.3 461 500 508 508 514 538 534 39.0% 504

Feb-15 Mar-15 Apr-15 May-15 Jun-15 Jul-15 Foreign Flow (Rp Tn)

Net Buy (+) / Net Sell (-)

PERGERAkAN MATA uANG DI PASAR GlobAl vS RuPIAh

Memasuki semester ke dua di tahun 2015, sentimen risiko dari pasar global masih mewarnai pergerakan pasar. Perkembangan negosiasi bailout Yunani yang cukup panjang akhirnya memberikan harapan positif.

Namun risiko Yunani belum sepenuhnya usai, ditambah dengan pecahnya bubble dari pasar modal China, kembali turunnya harga komoditas dan ketidakpastian kenaikan suku bunga The Fed masih mendorong peningkatan risiko.

GlobAl MARkET ouTlook –

2ND hAlf 2015:

NEGoSIASI bAIlouT YuNANI AkhIRNYA

MEMbuAhkAN hASIl

Setelah melalui negosiasi yang berkepanjangan dan belum juga menemui kata sepakat, hingga tenggat waktu pembayaran hutangnya pada 30 Juni 2015 lalu (technical default), Pemerintah Yunani menggelar Referendum Yunani pada 5 Juli 2015. Hasilnya, 61% rakyat Yunani memilih “No Bail Out” namun tetap ingin berada dalam Zona eropa.

konsekuensinya adalah negosiasi bail out baru kembali berlangsung. Akhirnya setelah Yunani mendapat warning “Sunday

Deadline” dari Pimpinan eropa, Pemerintah Yunani menerima

program Austerity yang cukup berat termasuk deregulasi industri dan privatisasi aset. Parlemen Yunani akhirnya mensetujui

pre-condition dari program austerity ini pada pertemuan 15 Juli 2015.

229 member dari total 300 kursi di parlemen menyatakan Yunani tetap berada dalam Zona eropa dan menerima pre-condition

bail out senilai euro 84 Miliar (USD94 Miliar).

Austerity tentunya akan menghambat pertumbuhan Yunani dalam

jangka pendek, namun akan meningkatkan kemampuan Yunani membayar hutang. Porsi hutang yang begitu besar, cenderung membuat Yunani (dan negara eropa lainnya) juga membutuhkan

extension periode pembayaran hutang. Hal ini tentunya masih

memperlambat pemulihan ekonomi di Zona eropa.

bAGAIMANA DAMPAkNYA PADA INDoNESIA?

Sentimen risiko dari bailout hutang Yunani sudah mereda, namun ketidakpastian masih ada. Mengingat pada kasus bail out hutang Yunani ini tidak hanya terkait dengan “capability to

pay debt” namun juga “willingness to pay debt” dari Pemerintah

Yunani. Hal ini tentunya masih berpotensi mendorong pasar bergerak mixed (neutral).

Masalah hutang di eropa masih menjadi kendala pemulihan pertumbuhan ekonomi Zona eropa. Artinya pasar ekspor ke eropa masih belum pulih (negatif). Namun, krisis ekonomi di pasar global dan the end of commodity boom, sudah mendorong penurunan ekspor hingga -12,8% YoY. Bila dilihat kontribusi ekspor pada PDB Indonesia sudah jauh mengalami penurunan ke level 24%. Dibandingkan negara lain di Asia, eskposur Indonesia pada negara eropa juga relatif lebih terbatas. Perlu berhati-hati pada emiten yang memiliki keterkaitan induk perusahaan di pasar eropa. Level dividen dan royalty fee sebagai sumber pendapatan dari Indonesia akan dijaga pada level yang relatif tinggi dibandingkan historis sebelumnya (negatif). Dengan terkendalanya pemulihan ekonomi, artinya likuiditas / stimulus dari eCB masih cukup tinggi (The delayed tightening

of global liquidity). Selain itu pasar mulai berspekulasi bahwa

The Fed akan kembali menurunkan ekspektasi kenaikan suku bunganya (positive in short term).

Sumber: Bloomberg, diolah Commonwealth Bank

103 101 99 97 95 93 91 89 87 85 Dec-14 Jan-15

IDR THB MYR eUR AUD CNY

Feb-15 Mar-15 Apr-15 May-15 Jun-15 Jul-15

YTD Juli ‘15 9.3% 6.4% 9.5% 10.1% 11.8% 0.1%

bAGAIMANA DAMPAkNYA PADA INDoNESIA ?

Sentimen risiko dari pergerakan pasar finansial China yang berlebihan masih cukup tinggi, hal ini mendorong pelaku pasar menahan inflow ke aset berisiko tinggi (saham dan emerging

market) atau lebih prefer safe heaven assets.

Perlambatan ekonomi China masih terlihat dari berbagai data ekonomi mereka. Hal ini tentunya belum mendorong pemulihan ekspor Indonesia dan sektor komoditas.

ekspor Indonesia ke China meliputi 9,6% artinya China begitu penting bagi Indonesia. Selain China, negara seperti AS, Jepang dan India juga sangat penting dengan kontribusi 11,46%, 9,99% dan 9,4%.

China memang penting, namun kontribusinya sudah jauh menurun dibandingkan sebelumnya, secara Year on Year ekspor kita ke China sudah minus -29.3%. ekspor China digeser Selain pecahnya bubble pasar saham China, ada hal lain yang cukup merisaukan AS, yakni upaya China mendorong IMF memasukkan Yuan sebagai salah satu mata uang yang diakui sebagai currency reserve. Beberapa tahun belakangan ini, China semakin gencar mempromosikan Yuan sebagai mata uang pembayaran internasional.

Apabila Yuan masuk sebagai salah satu currency reserves maka China dapat membayar aktivitas impornya dengan Yuan, sehingga China cenderung mengurangi cadangan devisa dalam US Bond. Seperti kita ketahui, China memiliki cadangan devisa dalam USD yang sangat besar, hampir mencapai USD4000 Miliar di pertengahan 2014 lalu.

Pengurangan cadangan devisa, artinya China melakukan penjualan obligasi AS yang dimilikinya. Apabila hal ini terjadi pada saat The Fed mulai menaikkan suku bunga, maka pengaruhnya akan cukup besar mendorong kenaikan yield US Treasury. Setelah mengalami kenaikan 153% hingga mencapai level

tertingginya 5166 (12 Jun 2015), gelembung (bubble) bursa saham Shanghai (China) mulai pecah. koreksi tajam -32% terjadi hanya dalam waktu kurang dari 1 bulan saja, kembali ke level 3507,9.

kekayaan di pasar saham senilai USD3.5 Triliun lenyap seketika. Selain tarik ulur antara valuasi pasar saham yang menanjak naik (mahal) ditengah potensi perlambatan ekonomi China. Hal ini juga dipicu dengan langkah Pemerintah China melakukan intervensi untuk menstabilkan harga saham.

Sejak suspensi pertama kali yang diberlakukan pada 6 Juli 2015 terhadap 200 emiten, sampai saat ini sekitar 1.430 dari 2.776 emiten China telah memilih untuk menarik sahamnya (suspensi sementara) karena aksi roller-coaster di pasar.

Suspensi ini diberlakukan karena permintaan emiten itu sendiri demi mencegah harga saham mereka terjun bebas karena sebagian saham digunakan untuk jaminan utang. Saham yang dijadikan jaminan leverage diestimasi sekitar 500-600 miliar Yuan (USD80-90 Miliar), setara dengan 1% hutang korporasi di China. Suspensi membuat USD2.6 Triliun atau 40% dari total kapitalisasi pasar di bursa China tidak dapat disentuh oleh investor, sehingga memberikan efek kepanikan pada instrumen / efek lainnya.

Teori yang paling kuat mengapa gelembung saham meledak adalah karena pertumbuhan ekonomi Tiongkok mencapai titik paling lemah sejak tahun 2009. Dengan kata lain, valuasi yang mahal tidak didukung dengan realitas ekonomi China yang masih mengalami perlambatan ekonomi. Hal inilah yang kemudian dimanfaatkan atau dimainkan spekulator.

Pasar saham China sempat rebound 15% didorong intervensi dari Pemerintah. Namun kemudian pasar merespon negatif atas intervensi Pemerintah. Shanghai Index kembali koreksi -10% dari posisi akhir Juli 2015 hingga 7 Agustus 2015 ini menuju

level 3731.

dengan peningkatan ekspor ke negara lain seperti AS, seiring pemulihan ekonomi AS.

Dari sudut, Foreign Direct Investment, hingga QQ1/2015, realisasi investasi China ke Indonesia baru sekitar USD75 Juta atau 1,1% terhadap total investasi sebesar USD6563.5 Juta. Memang tidak dapat dipungkiri bahwa perlambatan ekonomi Cina akan berpengaruh pada Indonesia. Namun bagaimanapun juga, sumber pendapatan ekspor dan sumber investasi kita cukup terdiversifikasi dengan baik.

Positifnya, pecahnya bubble pasar saham China (financial

instability), masih melambatnya perekonomian China dan

kekhawatiran masuknya Yuan dalam currency reserves, dapat mendorong The Fed menahan level suku bunganya tetap rendah (positive in short term).

Selain itu Pemerintah China diprediksi masih mendukung serangkaian stimulus untuk mendorong ekonominya yang masih melambat.

hARGA koMoDITAS MASIh MENGAlAMI

PENuRuNAN, MENDoRoNG ouTlook INflASI

YANG RElATIf RENDAh

Perlambatan ekonomi global masih terlihat nyata dan crash (financial instability) di pasar saham China turut mendorong pelemahan harga komoditas. Harga minyak brent crude oil sudah koreksi -6,8% secara MTD atau -13% secara YTD ke

level USD49.8/barrel.

Dengan rendahnya harga komoditas maka outlook inflasi di pasar global juga diprediksi dalam range yang relatif rendah. Walaupun inflasi sisi konsumen di AS yang ditunjukkan dari PCe index mengalami kenaikan tipis, namun hal ini lebih didorong

bAGAIMANA DAMPAkNYA PADA INDoNESIA ?

Penurunan harga komoditas ini tentunya tidak akan membantu pada pertumbuhan ekspor kita.

Namun Indonesia sendiri masih net importir terkait minyak, sehingga rendahnya harga minyak akan memberikan manfaat dan waktu khususnya bagi Pemerintah untuk mengelola anggaran negara.

Walaupun ekspor masih melambat, data pertumbuhan PDB qq2/2015 lalu juga memperlihatkan bahwa impor jauh lebih mengalami penurunan. Hal ini khususnya didorong faktor pelemahan Rupiah dan perlambatan ekonomi domestik. Overall dampaknya masih relatif positif bagi Indonesia.

Tren harga komoditas dunia masih menunjukan penurunan. Hal ini mendorong inflasi AS menurun, jauh di bawah target The Fed.

kami melihat masih dibutuhkan beberapa perbaikan pada data pasar tenaga kerja, sebelum The Fed memutuskan kenaikan suku bunga. Pasar tenaga kerja masih didominasi oleh perekrutan temporer. Adapun turunnya unemployment rate juga lebih disebabkan turunnya partisipasi pencari kerja.

bAGAIMANA DENGAN EkSPEkTASI kENAIkAN

Suku buNGA ThE fED?

Sumber: BEA, Bloomberg

pemulihan ekonomi AS. Rendahnya harga minyak akan langsung mempengaruhi trend inflasi AS ke depannya.

kembali menurunnya harga minyak dan komoditas utama di dunia, tentunya turut mendorong pelemahan mata uang di beberapa negara yang memiliki dominasi ekspor komoditas seperti Australia, Malaysia, dan Rusia. Terlihat mata uang negara tersebut mengalami pelemahan jauh diatas pelemahan Rupiah.

Sumber: Federal Reserve, BLS, Bloomberg

10.5 9.5 8.5 7.5 6.5 5.5 4.5 3.5 7 6 5 4 3 2 1 0 30 20 10 0 -10 -20 -30 -40 -50 4.5 3.5 2.5 1.5 0.5 -0.5 1.5 Per cent Per cent %Y oY %YoY 1995 2000 2005 2010 2015 200420052006 200720082009201020112012201320142015 Unemployment (Is) Bloomberg Commodities Index (Is)

Closing in On Jobs Target, ‘Some’ Improvement Needed Subtle Inflation Hint: FOMC Nodded to Drop in Oil Prices

Fed Funds Target (rs) Current unemployment: 5.3%

lAlu APAkAh ADA fAkToR SPESIfIk DARI PASAR DoMESTIk YANG AkAN MEMPENGARuhI PASAR ?

INflASI, bI RATE DAN YIElD SuN TENoR 10 TAhuN

Recovery pasar rumah AS belum terjadi secara optimal.

kenaikan harga rumah lebih didorong oleh investor, belum didukung volume transaksi.

Perlambatan ekonomi global dan penguatan USD cenderung melemahkan ekspor AS. Hal ini dikhawatirkan dapat mempengaruhi momentum pemulihan ekonomi AS ke depannya.

Terlihat penurunan pertumbuhan laba emiten-emiten di AS di sektor energi dan yang beroperasi secara multinasional. Sehingga hal ini dikhawatirkan akan berdampak pada sektor usaha terkait lainnya dan memberikan multiplier effect pada sektor konsumsi domestik.

Pemerintah AS juga tidak memiliki amunisi untuk menstimulus ekonomi karena adanya Debt cap, sehingga kebijakan moneter (suku bunga) lebih digunakan.

kami melihat sinyal-sinyal kenaikan suku bunga yang ditunjukkan dalam The Fed, lebih diarahkan untuk menarik printed money secara bertahap dari peredaran pasar keuangan, guna mencegah pecahnya buble yang mendadak.

Bagaimanapun juga kenaikan suku bunga The Fed tetap akan terjadi ke depannya. Tinggal timing-nya saja. Sehingga kita perlu terus mengamati perkembangan data ekonomi AS dan kondisi pemulihan di pasar global.

Namun dengan data ekonomi AS yang masih bersifat mixed, perlambatan ekonomi global, outlook inflasi yang rendah dari turunnya harga komoditas dan financial instability khususnya dari pasar China, maka diprediksi The Fed masih akan menahan

level kenaikan suku bunganya. kalaupun ada kenaikan, level magnitude-nya sangat terbatas.

Perlambatan ekonomi masih membayangi pasar.

Data pertumbuhan ekonomi (PDB) QQ2 tahun 2015 baru saja dirilis sebesar 4,67% YoY, dibandingkan periode QQ1/2015 sebelumnya 4,72% YoY.

Hal ini menunjukkan perlambatan ekonomi masih terlihat. Walaupun secara kuartalan, pertumbuhan ekonomi QQ2 ini relatif rebound 3,78% QoQ, dibandingkan sebelumnya -0,18% QoQ.

Konsumsi domestik dan investasi masih melambat dan ekspor komoditas masih mengalami penurunan.

Dapat kita ambil kesimpulan bahwa berbagai perkembangan yang terjadi di pasar global, tentunya sangat mempengaruhi ekonomi domestik :

Perlambatan ekonomi global masih akan mendorong lemahnya ekspor Indonesia. ekspor belum memberikan kontribusi pada pertumbuhan ekonomi Indonesia sepanjang tahun 2015 ini. Financial instability di pasar global, mendorong kenaikan risiko, sehingga menghambat masuknya dana asing (portfolio

investment inflow) ke pasar modal di Indonesia.

Peningkatan risiko global dan pelemahan mata uang di berbagai negara, masih mendorong mata uang Rupiah bergerak pada range yang melemah.

Inflasi masih terkendali dengan baik (no big issue)

Inflasi periode Juli 2015 masih menunjukkan kenaikan 0,93%

MoM atau 7,26% YoY. kenaikan inflasi didorong kenaikan

harga makanan dan biaya transportasi (supply side), seiring musim lebaran.

Dengan penurunan harga minyak dunia dan komoditas lainnya, serta normalisasi setelah musim lebaran, maka diestimasi inflasi turun ke level sekitar 5-6% diakhir 2015.

DoMESTIc MARkET ouTlook –

2ND hAlf 2015:

Sumber: Bloomberg diolah oleh Comonwealth Bank

Rendahnya harga komoditas dan outlook inflasi global, juga akan mendorong penurunan level inflasi Indonesia. Namun dampak pelemahan Rupiah dan masalah struktural logistik di Indonesia masih menjadi bottleneck dalam penurunan inflasi secara signifikan.

Jan-13 Mar May-13 Jan-14 May-14 Jan-15 May-15

-13

Mar

-14

Mar

-15

Jul-13 Oct-13 Jul-14 Oct-14 Jul-15 Feb-13 Apr Jun-13 Sep-13 Feb-14 Jun-14 Sep-14 Feb-15 Jun-15

-13

Apr

-14

Apr

-15

Aug-13 Nov-13 Dec-13 Aug-14 Nov-14 Dec-14 4 3 3 2 2 1 1 0 -1 -1 10 9 8 7 6 5 4 3 2 1 0 3.3 8.8 8.4

Inflasi Bulanan Inflasi Tahunan

BI Rate Yield SUN 10yr

8.6 7.3 0.9 6.3 1.5 2.5 1.0 1.2 4.5 b

Investasi hanya tumbuh 3,6% YoY pada QQ2, dibandingkan QQ1 sebesar 4,3%.

Realisasi government spending masih sangat rendah, tumbuh 2,3% YoY pada QQ2, dibandingkan QQ1 2,7%.

Perlambatan pertumbuhan ekspor selain didorong ekonomi global yang masih melambat (khususnya China) juga harga komoditas masih mengalami penurunan.

Perlambatan ekonomi ini bukanlah sesuatu hal yang baru dan sudah terlihat nyata dari pertumbuhan laba emiten yang menunjukkan penurunan. Hampir seluruh sektor mengalami penurunan dari sektor komoditas hingga properti, semen,

consumer. Hanya sektor kesehatan yang terlihat tumbuh

signifikan didorong pertumbuhan laba emiten SILO (karena investasi di beberapa RS Siloam di 2-3 tahun sebelumnya, sudah mulai menunjukkan hasil). Sektor kesehatan memang dinilai defensive terhadap kondisi ekonomi, namun faktor spesifik terkait timing pengembangan RS Siloam juga memberikan kontribusi pada pertumbuhan laba emiten SILO).

PERTuMbuhAN lAbA bERSIh SEMESTER 1 / 2015

DENGAN PERlAMbATAN EkoNoMI INI, APAkAh bI AkAN MENuRuNkAN Suku buNGA ?

Potensi penurunan suku bunga memang ada, namun kami menilai belum terjadi dalam waktu dekat ini. Mengingat BI lebih memilih untuk menjaga volatilitas Rupiah. Penurunan suku bunga dikhawatirkan akan semakin mendorong pelemahan Rupiah.

Sumber: Emiten, Bloomberg, Eastspring Investments Indonesia

Upaya mendorong ekonomi akan dilakukan dalam bentuk lain. Dari melonggarkan macro prudential measure seperti penurunan LTv (terkait down payment kPR dan kredit mobil), kepemilikan asing pada property apartment. Selanjutnya BI juga akan berupaya mendorong pertumbuhan kredit on selected sectors.

WAlAuPuN PERTuMbuhAN EkoNoMI QQ2/2015 MASIh MElAMbAT, NAMuN ADA PoTENSI PERTuMbuhAN EkoNoMI kEMbAlI MENINGkAT

komitmen Pemerintah semakin terlihat untuk mengatasi

bottleneck dari pembangunan infrastruktur. Hal ini sangat

penting untuk meningkatkan investor confidence.

Beberapa pemberitaan media massa menyebutkan beberapa langkah yang akan dilakukan Pemerintah.

- Menerbitkan serangkaian aturan (Pilpress) untuk cepat birokrasi tender dan proyek.

- Pemerintah pusat akan menerbitkan bill (aturan) untuk mengambilalih proses akuisisi tanah proyek yang lambat dari Pemerintah lokal/daerah.

Walaupun kontribusi government spending terhadap PDB masih relatif kecil (< 5%) namun dengan peningkatan realisasi belanja Pemerintah pada akhir QQ3 hingga QQ4 ini, maka diharapkan akan memberikan multiplier effect pada pergerakan roda ekonomi.

Peningkatan New Contract dari perusahaan konstruksi hingga Juni 2015, hal ini menunjukkan tender proyek sudah berlangsung.

New contract PTPP meningkat dari Rp9.8 Triliun (Mei 2015)

menjadi Rp13.5 Triliun (Juni 2015). Begitupula Waskita karya meningkat dari Rp4.7 Triliun menjadi Rp9.9 Triliun.

Pertama, potensi peningkatan belanja negara diprediksi akan terlihat pada QQ 4 / 2015 ini.

NEW coNTRAcT PRoGRESS PERuSAhAAN koNSTRukSI

kesehatan

Minyak & Gas

Tambang Metal

Batubara

Properti

Semen, Jalan Tol

konsumer Telekomunikasi -10.2% 34.5% -56.3% -28.4% -39.8% -5.4% -25.1% -15.0% -25.4% -100% -50% 0% 50% 3.9% 3.7% 8.0% 0.8% 0.5% -38.5% -54.3% New contract, Rptn

* WIkA is first week of July - 2015 ** ADHI indication PTPP WIkA WSkT ADHI 6M14 8.2 7.2 7.1 3.5 1Q15 6.7 4.1 2.6 1.3 4M15 7.8 5.1 3.7 3.3 5M15 9.8 5.8 4.7 4.6 6M15 13.5 10.6* 9.9 8**

Akhirnya, dengan berbagai upaya BI melonggarkan kebijakan untuk mendorong pertumbuhan kredit dan potensi peningkatan realisasi belanja Pemerintah, maka diharapkan gerak roda ekonomi akan kembali meningkat secara bertahap mulai QQ4 ini. Hal ini tentunya tidak akan terlihat dalam waktu cepat, sehingga estimasi pertumbuhan ekonomi full year 2015 turun menjadi 4,7 – 5% YoY. Walaupun menurun namun setidaknya hal ini akan memberikan harapan positif dan katalist selanjutnya.

Periode kampanye akan berlangsung selama 3 bulan sebelumnya.

Hal ini tentunya akan menambah putaran uang beredar di sistem dan memberikan multiplier effect atau mendorong sektor konsumsi. Beberapa penjualan barang konsumsi yang akan diprediksi meningkat antara lain: mie, rokok, biskuit, dan pulsa (voucher) hp.

ketiga, mulai terlihat adanya recovery (pemulihan) penerimaan PPN negara pada QQ2, naik 22% QoQ atau 3% YoY sebesar Rp101 Triliun. Hal ini menunjukkan kemungkinan perbaikan ekonomi selama 2 kuartal mendatang.

Sumber: Deutsche Bank, Bloomberg

kedua, akan berlangsung PILkADA serentak dan terbesar dalam sejarah Indonesia pada 9 Des 2015 mendatang untuk memilih 269 kepala Daerah.

Dana kampanye dari Pemerintah dan calon kepala Daerah diestimasi sekitar Rp9.6 – 11 Triliun dan dapat meningkat seiring efek money politic hingga Rp18 – 23 Triliun.

2008

vAT Growth (%) Real GDP Growth (RHS,%)

2012 2006 2010 2014 2005 2007 2009 2011 2013 1Q15 40 30 20 10 0 -10 -20 6.5 6.0 5.5 5.0 4.5 2Q15 ? Recovery di penerimaan PPN pada 2Q menunjukan kemungkinan perbaikan ekonomi di 2Q ke depan

Thailand Singapore Malaysia Philippines Pe 2015CL 2016CL 2015CL 2016CL GDP Growth 13.3 13.8 16.7 19.8 11.6 12.9 14.9 17.1 2.8 2.8 4.8 5.7 3.7 3.5 4.5 7

Walaupun risiko di pasar global masih relatif tinggi, namun kami melihat beberapa faktor dibawah ini dapat mendorong rebound-nya pasar saham:

Perlambatan ekonomi global dan financial instability dapat mendorong penundaan tightening. Artinya global liquidity masih cukup tinggi dan The Fed masih maintain level suku bunga pada kisaran yang rendah.

Mulai terlihat tanda-tanda pertumbuhan ekonomi domestik mulai rebound pada akhir QQ3 – 4 / 2015, didorong realisasi government spending, upaya Pemerintah dalam melonggarkan ekonomi, mendorong kredit properti dan auto serta penurunan pajak. Hal ini akan memberikan multiplier effect pada peningkatan konsumsi domestik.

Selain itu ekspektasi earning growth emiten juga sudah relatif rendah (low expectation). Analyst sudah menurunkan atau downgrade pertumbuhan laba emiten dalam beberapa periode, khususnya pada sektor komoditas, konsumsi dan perbankan.

Dari sudut valuasi, IHSG juga sangat menarik yakni pada kisaran Price to Earning (P/E Ratio) 12.82x estimate Y+1. valuasi IHSG lebih rendah dibandingkan negara Asia lainnya seperti China, Philipina, Malaysia, Thailand. Padahal potensi pertumbuhan ekonomi kita (4,8 – 5,1%) masih relatif diatas Philipina, Malaysia dan Thailand

Di bawah ini historical market trend yang menjadi latar belakang kita untuk akumulasi pada level harga rendah. Sekali rebound dari market crash, maka bisa memperoleh

upside hingga 20-80%an.

Dengan demikian, kami melihat koreksi saat ini dapat menjadi peluang. Dengan masuk secara bertahap (Dollar

Cost Averaging) pada level IHSG yang rendah, artinya upside jauh lebih besar dibandingkan downside. Tinggal

pengelolaannya agar tetap terdiversifikasi.

2ND hAlf 2015:

Sumber: Deutsche Bank, Bloomberg

2ND hAlf 2015 :

Tekanan suplai berkurang selama semester 2 / 2015

Realisasi penerbitan SUN hingga 4 Agustus 2015 sebesar Rp359.7 Triliun atau 79,55% dari target emisi sekitar Rp452.18 Triliun. Sisa kuota penerbitan SUN hanya Rp92.5 Triliun, artinya suplai dari pasar primer terbatas (risiko suplai berkurang). Hal ini tentunya dapat mendorong penguatan harga obligasi di pasar sekunder.

Inflasi diestimasi menurun hingga ke level 5-6% YoY pada akhir tahun 2015. Penurunan ini sejalan normalisasi setelah melewati masa lebaran dan penurunan harga komoditas serta minyak dunia. Dengan penurunan inflasi dan perlambatan ekonomi domestik, maka ada potensi penurunan suku bunga BI ke depannya. Walaupun tidak dalam waktu dekat. Hal ini tentunya menjadi katalist positif di pasar obligasi.

valuasi juga sangat menarik pada level yield SUN tenor 10 tahun sebesar 8,55%, jauh di atas fair yield yang dihitung dari yield US

Treasury dan spread (risk premium) pada kisaran 8 – 8,2%.

Namun terdapat beberapa risiko yang perlu diamati :

Financial instability di pasar global yang memberikan tekanan risiko dan pelemahan mata uang Rupiah

ketidakpastian kenaikan suku bunga The Fed.

Government execution, apabila realisasi belanja pemerintah

mundur maka hal ini akan semakin memperpanjang periode perlambatan pertumbuhan ekonomi.

Shortfall revenue risk - Risiko tidak tercapainya target pendapatan pajak pemerintah yang cukup ambisius. Hal ini dapat mendorong peningkatan defisit APBN, sehingga mendorong penambahan jumlah penerbitan hutang Pemerintah atau menurunkan anggaran belanja.

Surplus Trade balance Indonesia dirilis 1.33 Miliar dollar AS di bulan Juli 2015, melebar signifikan dari surplus Trade balance sebesar 528 Juta dollar AS pada bulan sebelumnya dan jauh lebih tinggi dari estimasi market. Berdasarkan data terkini dari Biro Pusat Statistik (BPS), tingkat ekspor Indonesia di bulan Juli turun sebesar 19,2% menjadi 11.4 Juta dollar, sementara impor turun sebanyak 28,4% menjadi 10.1 Juta dollar. Surplus perdagangan ini merupakan hasil positif seiring membantu mempersempit defisit neraca berjalan yang saat ini berada pada 2,1% dari GDP di kuartal kedua tahun 2015.

Surplus ini juga disebabkan oleh anjloknya tingkat impor yang masih mengkuatirkan. Di tengah perlambatan ekonomi, turunnya daya beli, dan rupiah yang terdepresiasi tajam, tingkat impor telah turun secara signifikan. Sementara itu, tingkat ekspor Indonesia juga telah turun signifikan namun dengan laju yang lebih lambat dari impor. Penurunan ekspor impor mensinyalkan bahwa aktivitas perekonomian global dan domestik lebih lemah dari setahun lalu sehingga menimbulkan kekuatiran di market.

Pergerakan USD/IDR hingga bulan agustus 2015 didominasi dengan pelemahan IDR. Pelemahan cenderung disebabkan oleh melemahnya semua mata uang di Asia merespon langkah PBOC bank sentral China yang memberikan kelonggaran terhadap nilai tukar yuan. Bank sentral China merubah penentuan nilai tengah CNY terhadap dollar, jika sebelumnya batas nilai tengah ditentukan langsung oleh PBOC, maka dengan perhitungan yang baru, nilai tengah CNY akan ditentukan berdasarkan penutupan level sebelumnya. Dengan langkah tersebut, pasar dapat memberikan

uSD/IDR

pengaruh terhadap pergerakan CNY, Total devaluasi CNY mencapai 4,6% dalam 3 hari. Disatu sisi Bank Sentral AS tetap dalam rencananya menaikan suku bunga hingga 0,625% sampai akhir tahun 2015 bisa memicu penguatan USD terhadap mata uang lainnya untuk jangka waktu 3-6 bulan kedepan.

Diperkirakan nilai tukar Rupiah akan cenderung menguat di rentang 13.700 – 13.950 pada bulan Agustus ini.

AuD/uSD

EuR/uSD

Pada awal bulan Agustus, Trade balance dirilis dengan defisit melebar -2.751M menjadi -3.000M. serangkaian data ekonomi dirilis membaik dibandingkan bulan lalu membuat outlook penurunan suku bunga Australia kembali mengecil. Untuk jangka waktu pendek dan menengah AUD masih cenderung akan melemah terhadap mata uang lainnya, dikarenakan waktu kenaikan suku bunga AS yang makin dekat, akan kembali menurunkan selera risiko pasar. Seiring

Nilai tukar euro terhadap mata uang lain cenderung stabil di bulan agustus ini, didominasi respon market yang diawali dengan kesepakatan hutang yang terjadi antara Athena dengan Bank sentral eropa eCB sebesar 86 Miliar euro. Fitch rating juga menaikkan rating kredit yunani menjadi CCC dari CC karena kesepakatan ini, membuat market untuk sementara waktu lebih optimis terhadap euro. komitmen eCB untuk menggelontorkan stimulus 60 Miliar

dengan meningkatnya kekuatiran pasar mengenai kejatuhan pasar saham china dan prospek lebih lanjut mengenai langkah China untuk kembali melakukan devaluasi mata uang,

Diperkirakan AUD/USD akan cenderung bergerak dengan rentang 0.7220 – 0.7510 pada bulan Agustus 2015

eUR per bulan sampai September 2016 juga berisiko menekan eur lebih lanjut untuk jangka panjang.

Diperkirakan eUR/USD akan cenderung bergerak dalam rentang 1.0900 – 1.1280 pada bulan Agustus 2015 dengan kecenderungan turun.

uSD/JPY

JPY bergerak dalam range terbatas di 123.60 – 125.40 di bulan agustus bergerak stabil terhadap sebagian mata uang dunia di bulan Agustus ditopang oleh BOJ yang mempertahankan kebijakan dalam pertemuan terakhirnya awal bulan ini dengan outlook sebagian besar terlihat stabil dari perkiraan sebelumnya untuk permulihan ekonomi. Namun, berdasarkan laporan minutes juga menunjukkan bahwa sebagian besar anggota dewan masih yakin target inflasi sebesar

2% akan tercapai sampai September tahun depan, mereka yakin dapat mengatasi inflasi yang masih rendah pada saat ini.

DIperkirakan USD/JPY akan cenderung bergerak dengan rentang 123.60 – 126.50 pada bulan Agustus 2015 dengan kecenderungan naik.

*Data di atas hanya bersifat indikatif dan dapat berubah sewaktu-waktu tergantung kondisi pasar. Entry Point

Profit Taking Cut Loss

USD/IDR EUR/USD GBP/USD AUD/USD USD/JPY

REcoMMENDATIoN

GbP/uSD

Poundsterling menguat signifikan di bulan Agustus ini, disebabkan oleh membaiknya rilis data inflasi CPI dari 0,0% menjadi 0,1%, pertumbuhan upah kerja yang terkuat selama 4 tahun terakhir menyebabkan percepatan kenaikan suku bunga inggris makin membesar persentasenya dari Q2 2016 menjadi Q1 2016. kenaikan

suku bunga US yang makin dekat berpotensi memberikan tekanan terhadap poundsterling lebih lanjut dalam jangka waktu dekat. Diperkirakan GBP/USD akan cenderung bergerak dalam rentang 1.5370 – 1.5780 pada bulan Agustus 2015.

Expected buying level 13.650 - 13.750 1.0950 - 1.1000 1.5450 - 1.5550 0.7200 - 0.7300 123.00 - 123.50 Expected selling level 14.000 - 14.100 1.1300 - 1.1350 1.5750 - 1.5850 0.7450 - 0.7550 125.00 - 126.00 Long profit taking @ 14.000 and above 1.1300 and above 1.5750 and above 0.7450 and above 125.00 and above Short profit taking @ 13.750 and below 1.1000 and below 1.5550 and below 0.7250 and above 123.50 and below Long cut loss @ 13.500 - 13.550 1.0850 - 1.0900 1.5300 - 1.5400 0.7100 - 0.7200 122.00 - 123.00 Short cut loss @ 14.200 - 14.300 1.1400 - 1.1450 1.5900 - 1.6000 0.7600 - 0.7700 126.50 - 127.50

bersama-sama disebut sebagai “Grup” “Laporan ini diterbitkan semata-mata untuk tujuan informasi dan tidak boleh ditafsirkan sebagai suatu ajakan atau penawaran untuk membeli efek atau instrumen keuangan.. Laporan ini telah disusun tanpa mempertimbangkan tujuan, situasi keuangan dan kapasitas untuk menanggung kerugian, pengetahuan, pengalaman atau kebutuhan orang-orang tertentu yang mungkin menerima laporan ini. Tidak ada anggota dari Grup yang melakukan atau harus melakukan penilaian kelayakan atau penyesuaian laporan untuk penerima laporan ini yang karenanya tidak mendapatkan manfaat dari perlindungan peraturan dalam hal ini. Laporan ini bukan nasihat atau petunjuk. Semua penerima laporan ini harus, sebelum bertindak atas dasar informasi dalam laporan ini, mempertimbangkan kewajaran/kelayakan dan kesesuaian informasi, dengan memperhatikan tujuan-tujuan mereka sendiri, situasi keuangan dan kebutuhan, dan, jika perlu mencari profesional yang tepat, memperhatikan kondisi valuta asing atau nasihat keuangan tentang isi laporan ini sebelum membuat keputusan investasi. kami percaya bahwa informasi dalam laporan ini adalah benar dan setiap pendapat, kesimpulan atau rekomendasi yang cukup telah diadakan atau dibuat, berdasarkan informasi yang tersedia pada saat kompilasi, tetapi tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat atau disediakan untuk akurasi, kehandalan atau kelengkapan setiap pernyataan yang dibuat dalam laporan ini. Setiap pendapat, kesimpulan atau rekomendasi yang ditetapkan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan, kesimpulan pendapat atau rekomendasi yang diungkapkan oleh Grup di tempat lain. kami tidak berkewajiban untuk, dan tidak,memberitahukan perkembangan terkini atau terus mengikuti informasi terkini yang terdapat dalam laporan ini. Grup tidak menerima tanggung jawab untuk setiap kerugian atau kerusakan yang timbul akibat dari penggunaan seluruh atau setiap bagian dari laporan ini. Setiap penilaian, proyeksi dan prakiraan yang terkandung dalam laporan ini didasarkan pada sejumlah asumsi dan perkiraan dan tunduk pada kontinjensi dan ketidakpastian. Asumsi dan perkiraan yang berbeda dapat mengakibatkan hasil material yang berbeda pula. Grup tidak mewakili atau menjamin bahwa salah satu proyeksi penilaian atau prakiraan, atau salah satu dasar asumsi atau perkiraan, akan dipenuhi. kinerja masa lalu bukan merupakan indikator yang dapat diandalkan untuk kinerja masa depan. Grup tidak menjamin kinerja dari produk investasi atau pembayaran kembali modal dengan produk yang didistribusikan oleh PTBC. Investasi dalam produk ini bukan merupakan simpanan atau kewajiban lainnya dari Grup atau anak perusahaannya dan setiap jenis produk investasi memiliki resiko investasi termasuk hilangnya pendapatan dan modal yang diinvestasikan. Contoh yang digunakan dalam komunikasi ini hanya untuk ilustrasi. Semua materi yang disajikan dalam laporan ini, kecuali bila ditentukan lain, berada di bawah hak cipta Grup. Tak satu pun dari materi, maupun isinya, maupun salinannya, dapat diubah dengan cara apapun, ditransmisikan ke, disalin atau didistribusikan kepada pihak lain, tanpa izin tertulis dari perusahaan terkait yang menjadi bagian dalam Grup. Grup, berikut agennya, asosiasinya dan kliennya memiliki atau telah memiliki posisi panjang atau pendek pada efek atau instrumen keuangan lainnya yang disebut di sini, dan dapat setiap saat melakukan pembelian dan / atau penjualan terhadap kepentingan atau surat berharga dalam kapasitasnya sebagai prinsipal atau agen, termasuk menjual atau membeli dari klien atas dasar pokok dan dapat terlibat dalam transaksi yang tidak konsisten dengan laporan ini. Silahkan melihat website kami di www.commbank.co.id untuk informasi lebih lanjut. Jika Anda ingin berbicara dengan seseorang mengenai instrumen keuangan yang dijelaskan dalam laporan ini, silakan hubungi kami hubungi Call Centre kami di 021 15000 300 atau email kami di [email protected].