Kinerja Pengelolaan

Anggaran Daerah 2009

Study di 41 Kabupaten/Kota di Indonesia

Kinerja Pengelolaan Anggaran Daerah 2009 |

Study di 41 Kabupaten/Kota di Indonesia

THE ASIA FOUNDATION

Jl. Adityawarman No. 40, Kebayoran Baru Jakarta 12160 - Indonesia

Tel: (62-21) 727 88 424 Fax: (62-21) 720 3123 Email: [email protected]

Website: www.asiafoundation.org

SEKNAS FITRA

(Forum Indonesia untuk Transparansi Anggaran)

Jl. Duren Tiga Selatan No. 68 A Jakarta Selatan

Kinerja Pengelolaan

Anggaran Daerah 2009

Ucapan Terima Kasih

Laporan Kinerja Pengelolaan Anggaran Daerah 2009 ini merupakan hasil kerjasama antara Seknas FIT RA dan T he Asia Foundation. Tim Seknas FIT RA dikoordinir oleh Yuna Farhan yang beranggotakan: Yenni Sucipto, Muhammad Maulana, Hadi Prayitno, dan Ismail Amir. Sedangkan T im T he Asia Foundation dikoordinir oleh John Brownlee dengan anggota R. Alam Surya Putra, Hana Satriyo, Erman Rahman, Hari Kusdaryanto, dan Nita Herita.

Laporan ini ditulis berdasarkan hasil penelitian lapangan yang dilakukan oleh peneliti lokal yang berasal dari sekitar 28 organisasi masyarakat sipil yang terdiri dari: Afrizal, Baihaqi dan Nasrudin (Gerak Aceh), Diba Suraya (FIT RA Sumut), Aryadie Adnan dan Wibawadi Murdwiono (PKSBE Sumatra Barat), Fahriza (FIT RA Riau), Novi Ramadhona dan Rozidateno Putri Hanida (Maarif Institute), Agus Sugandhi (PINUS Garut), Yenti Nurhidayat (Sanggar Bandung), Hirzuddin, Muhammad Efril, Muhit Effendi, Syaiful Mustai’n (PP Lakpesdam NU), Alif Basuki, Andwi Joko Mulyanto, Aminuddin Aziz, Arifin, Dini Inayati, Ermy Sri Ardhiyanti, Nur Hidayat, Zazad Djuaini (Pattiro), Dahkelan (FIT RA Tuban), Heri Ferdian dan Jimmy Wilopo (Inisiatif), Dwi Endah (PW Aisyiyah Jawa T imur), Akhdiansyah (Lensa), Dwi Arisanto (Legitimed), Jumarim (YPKM), Suhaimi (LSBH), Andi Nilawati Ridha, Sudirman, Wildayanti (YLP2EM), St. Hasmah (LPP Bone), Rosniaty (Yasmib), Nhasir Djalil (KPPA), Arten H. Mobonggi, M. Gandhi Tapu (LP2G), Ngusmanto (Fakta) dan Muttaqien (Labda Jogjakarta). Verifikasi data lapangan dilakukan oleh verifikator yang terdiri dari: Hendriadi (Somasi), Rosniaty (Yasmib), Ermy Sri Ardhiyanti (Pattiro), Devi (Maarif Institute) dan Dahkelan (FIT RA Tuban). Proses analisis dan penulisan laporan dikerjakan bersama oleh Yuna Farhan dan Muhammad Maulana (Seknas FIT RA) dan R. Alam Surya Putra dan Hana Satriyo (T he Asia Foundation). Pengolahan data dibantu oleh Dr. Rizal Hikmat (Universitas Indonesia, Almarhum).

Kegiatan ini dilaksanakan dengan dukungan dana dari Department for International Development (DFID) Pemerintah Kerajaan Inggris. Namun demikian, pendapat, temuan, interpretasi dan kesimpulan pada laporan ini merupakan pandangan kelompok sipil dan bukan merupakan pandangan T he Asia Foundation dan DFID.

5

Kata Pengantar

Pelaksanaan otonomi daerah yang disertai dengan pemberian kewenangan pengelolaan keuangan kepada pemerintah kabupaten/kota telah berjalan hampir satu dasawarsa. Penggunaan kewenangan mengelola keuangan daerah, yang sesungguhnya bersumber dari uang masyarakat, seyogyanya mencerminkan kepentingan publik secara luas dan dilaksanakan dengan partisipatif, akuntabel, transparan, dan menjamin kesetaraan.

Laporan Indeks Pengelolaan Keuangan Daerah ini hadir sebagai upaya yang komprehensif untuk menilai kinerja pemerintah kabupaten/kota dalam keempat tahapan anggaran daerah, sejak tahap perencanaan hingga tahap pertanggungjawaban. Studi yang dilakukan di 41 kabupaten/kota ini menjadi bagian dari Local Budget Study (LBS), dikoordinasikan oleh Seknas FIT RA dengan melibatkan 44 peneliti dari 28 organisasi daerah. Studi LBS juga melakukan analisis mendalam atas alokasi, pendapatan, dan belanja sektor-sektor layanan dasar, khususnya pendidikan dan kesehatan. T he Asia Foundation dan Seknas FIT RA berharap agar LBS bisa menghasilkan benchmark bagi kinerja dan inovasi kabupaten/kota serta menumbuhkan semangat kompetisi antar kabupaten/kota untuk mewujudkan proses perencanaan dan pengganggaran yang sesuai dengan kaidah-kaidah tata kelola pemerintahan yang baik sekaligus yang berpihak kepada kelompok miskin dan perempuan.

Kami haturkan terima kasih kepada para peneliti daerah serta tim peneliti Seknas FIT RA dan T he Asia Foundation yang telah bekerja keras sehingga laporan ini bisa terselesaikan. Kami juga sampaikan penghargaan kepada Department for International Development (DFID) Kerajaan Inggris atas dukungannya selama ini kepada kami. Kita semua berharap, agar apa yang kita lakukan tidak hanya berhenti pada ranah studi yang menghasilkan temuan dan rekomendasi. Agenda advokasi untuk mewujudkan kedaulatan rakyat atas anggaran merupakan kerja berat dan memerlukan stamina advokasi jangka panjang dari kita semua.

Jakarta , Januari 2010

7

Kata Pengantar

Yuna Farhan Sekretaris Jendral

FIT RA

Robin Bush

Daftar Isi

Ucapan Terima Kasih...5

Kata Pengantar...6

Daftar Isi...8

Daftar Grafik...10

Daftar Istilah dan Singkatan...12

Ringkasan Eksekutif...15

Bab I Pengantar : Menilai Proses Pengelolaan Anggaran Pemerintah Daerah...19

A. Latar Belakang...19

B. Tujuan Penelitian...21

C. Methodologi...21

D. Keterbatasan Penelitian...25

E. Lokasi Penelitian...26

Bab II Kerangka Regulasi Pengelolaan Anggaran Daerah... 27

A. Kerangka Kebijakan Perencanaan dan Penganggaran Daerah...27

B. Prosedur Pengelolaan Anggaran Daerah...29

Bab III Kinerja Transparansi Pengelolaan Anggaran Pemerintah Daerah... 35

A. Pengantar...35

B. Temuan -Temuan...35

Bab IV

Kinerja Partisipasi Pengelolaan Anggaran Pemerintah Daerah... 45

A. Pengantar...45

B. Temuan -Temuan...46

C. Kinerja Partisipasi Anggaran Pemerintah Daerah...53

Bab V Kinerja Akuntabilitas Pengelolaan Anggaran Pemerintah Daerah... 57

A. Pengantar...58

B. Temuan -Temuan...65

C. Kinerja Akuntabilitas Anggaran Pemerintah Daerah Bab VI Kinerja Kesetaraan Pengelolaan Anggaran Pemerintah Daerah Bagi Kelompok Perempuan... 67

A. Pengantar...67

B. Temuan-Temuan...68

C. Kinerja Kesetaraan Anggaran Pemerintah daerah Bagi Kelompok Perempuan...73

Bab VII Kinerja Pengelolaan Anggaran Pemerintah Daerah... 75

Bab VIII Kesimpulan dan Rekomendasi... 79

A. Kesimpulan...79

B. Rekomendasi...78

9

Daftar Grafik

TABEL

1.1. Sebaran pertanyaan penelitian menurut siklus dan prinsip Good Governace... 22

2.1. Kerangka Regulasi Berdasarkan Tahapan Pengelolaan Anggaran Daerah...28

4.1. Jaminan Regulasi dalam Partisipasi Masyarakat...50

5.1. Kerangka Regulasi Penetapan Waktu Dokumen Anggaran... 58

5.2. Kerangka Regulasi Tenggang waktu pembahasan Dokumen Anggaran...57

6.1. Jaminan Regulasi Keterlibatan Kelompok Perempuan... 69

6.2. Jaminan Regulasi Penetapan Pokja PUG... 71

BAGAN 1. Alur Operasionalisasi Konsep Penelitian...23

2. Dokumen yang ditelusuri dalam penelitian...24

DIAGRAM 2.1. Tahapan Pengelolaan Anggaran Pemerintah...29

2.2. Alur Perencanaan dan Penganggaran Daerah...31

GRAFIK 3.1. Tingkat Transparansi Anggaran pada Tahapan Pengelolaan Anggaran Daerah...36

3.2. Ketersediaan dan Akses Dokumen-Dokumen Pengelolaan Anggaran Pemerintah Daerah ... 37

3.3. Aksesibilitas Dokumen Anggaran di Daerah Penelitian... 41

3.4. Kinerja Transparansi Pengelolaan Anggaran Daerah... 43

4.1. Tingkat Partisipasi pada Tahapan Pengelolaan Anggaran... 46

4.2. Ketersediaan Wahana Partisipasi Warga dalam Penyusunan Dokumen Pengelolaan Anggaran Daerah... 47

4.3. Mekanisme Informasi Penyusunan Dokumen Pengelolaan Anggaran Pemerintah Daerah ...48

4.6. Ketersediaan Wahana untuk menampung Keluhan Warga... 52

4.7. Ketersediaan Konsultasi Publik dalam Pembahasan KUA PPAS dan RAPBD... 53

4.8. Kinerja Partisipasi dalam Pengelolaan Anggaran Daerah... 54

5.1. Tingkat Akuntabilitas pada Tahapan Pengelolaan Anggaran...59

5.2. Ketersediaan Standar Harga di Pemerintah Daerah... 59

5.3. Kelembagaan Pengadaan Barang dan Jasa...60

5.4. Ketersediaan Waktu Untuk mempelajari dokumen Anggaran Bagi DPRD... 61

5.5. Ketepatan Waktu Penetapan Dokumen Anggaran... 62

5.6. Waktu Penetapan APBD... 62

5.7. Waktu Penerimaan KUA PPAs di DPRD... 63

5.8. Opini BPK atas LKPD... 64

5.9. Indeks Akuntabilitas Anggaran... 66

6.1. Tingkat Kesetaraan pada Tahapan Pengelolaan Anggaran Bagi kelompok Perempuan... 68

6.2. Pembentukan Pokja PUG di 41 Pemerintah Daerah... 70

6.3. Ketersediaan dan Penggunaan Data Terpilah dalam Penyusunan RKA SKPD... 71

6.4. Ketersediaan Wahana Khusus Bagi Masyarakat Miskin dan Kelompok Perempuan dalam LKPD... 73

6.5. Kinerja Kesetaraan Pengelolaan Anggaran Pemerintah Daerah Bagi Kelompok Perempuan... 74

7.1. Kinerja Pemerintah Daerah berdasarkan Prinsip Good Governance... 75

7.2. Kinerja Pemerintah Daerah Berdasarkan Tahapan Pengelolaan Anggaran...76

7.3. Kinerja Pengelolaan Anggaran Pemerintah daerah...78

BOKS 3.1. Dokumen Anggaran Disimpan di Rumah... 39

4.1. Mimbar Jumat sebagai Media Dialog Pemerintah - Publik... 49

4.2. Pelembagaan Keluhan Masyarakat dilakukan dengan Berbagai Cara...52

5.1. Pengadaan Barang dan Jasa Surabaya...60

6.1. Jaminan Kebijakan Pemerintah Kota Surakarta untuk Kelompok Perempuan... 70

11

Daftar Istilah dan Singkatan

Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan B elanj a D aerah Perubahan Anggaran Pendapatan dan Belanja Negara

Badan Perencanaan Pembangunan Daerah Badan Perencanaan Pembangunan Nasional Badan Pemeriksa Keuangan

Dana Alokasi Khusus Dana Alokasi Umum

Dokumen Pelaksanaan Anggaran Dewan Perwakilan Rakyat Daerah Harga Perkiraan Sendiri

International Budget Partnership

Informasi Laporan Penyelenggaraan Pemerintahan Daerah Indeks Pembangunan Gender

Indeks Pembangunan Manusia32 Kinerja Pengelolaan Anggaran Daerah

Kebijakan Umum Anggaran – Prioritas dan Platfom Anggaran Sementara

Laporan Keuangan Pemerintah Daerah Musyawarah Perencanaan Pembangunan

M usyawarah Perencanaan Pembangunan Kecamat an Musyawarah Perencanaan Pembangunan Desa

Musyawarah Perencanaan Pembangunan Kabupaten/ Kota Open Budget Index

Peraturan Kepala Daerah

Peraturan Menteri Dalam Negeri Peraturan Daerah

PUG RAPBD RAPBDP Renja Renstra RKA RKPD RPJP RPJMD SEB SKPD

Pengarusutamaan Gender

R ancangan Anggaran Pendapatan dan B elanj a D aerah Rancangan Anggaran Pendapatan dan Belanja Daerah Perubahan Rencana Kerja

Rencana Strategis

Rencana Kerja dan Anggaran Rencana Kerja Pemerintah Daerah Rencana Pembangunan Jangka Panjang

R encana Pemb angunan J angka M enengah D aerah Surat Edaran Bersama

Satuan Kerja Pemerintah Daerah

13

Ringkasan Eksekutif

Anggaran (baik APBN maupun APBD) merupakan instrumen penting bagi pemerintah untuk melaksanakan programnya yang sedikit banyak dipengaruhi oleh bagaimana anggaran tersebut dikelola. Anggaran pemerintah adalah refleksi keputusan politik antara eksekutif dan legislatif yang mencerminkan apa yang dilakukan pemerintah setiap tahunnya. Keputusan politik ini mempunyai dampak yang luas atas taraf hidup masyarakat, terutama dalam upaya penyediaan layanan dasar yang lebih baik bagi warganya, khususnya kelompok miskin dan perempuan. Bagaimana anggaran tersebut dikelola –mulai dari perencanaan sampai pertanggungjawaban– diasumsikan akan mempengaruhi sejauh mana anggaran dapat efektif meningkatkan pertumbuhan ekonomi dan menyediakan layanan dasar yang baik

Laporan ini merupakan hasil penelitian yang dilakukan untuk menilai Kinerja Pengelolaan Anggaran Daerah (KiPAD) berdasarkan empat aspek tata pemerintahan yang baik (good governance). Proses pengelolaan anggaran yang dinilai oleh KiPAD adalah tahap perencanaan, pembahasan anggaran, pelaksanaan, dan pertanggungjawaban. Kinerja pengelolaan anggaran pada keempat tahap tersebut dinilai berdasarkan empat aspek good governance: transparansi, partisipasi, akuntabilitas dan kesetaraan gender. Nilai masing-masing pemda pada keempat aspek good governance tersebut diagregasi dalam bent uk I ndeks K iPAD unt uk memudahkan pebandingan ant ar kabupat en/kot a.

Penelitian dilakukan terhadap 41 kabupaten/kota di 16 propinsi dan diharapkan dapat digunakan sebagai acuan untuk memperbaiki KiPAD di masing-masing kabupaten/kota. Penelitian dilakukan terhadap data dan dokumen pemerintah daerah (pemda) tahun 2007 (untuk tahap pertanggungjawaban) dan 2008 (untuk tahap perencanaan, pembahasan, dan pelaksanaan anggaran), serta dokumen yang berlaku pada tahun 2008 (untuk dokumen perencaanan jangka menengah). Penilaian ini diharapkan dapat memacu pemda untuk terus memperbaiki kinerjanya dalam menerapkan prinsip-prinsip good governance. Hal lain, penilaian ini harapannya dapat memperbaiki hubungan pemerintah dengan masyarakatnya. Bagi pemerintah propinsi dan pusat yang memiliki peran supervisi pemerintah kabupaten/kota, penilaian ini dapat membantu memprioritaskan perhatian dan dukungan yang dapat diberikan.

Laporan Pertanggungjawaban Pemerintah Daerah (ILPPD) dan sekitar sepertiga dari yang telah menyiapkan ILPPD tidak memberikan akses kepada masyarakat luas. Tantangan penting bagi pemda adalah dalam mengelola dokumen publik melalui sistem pengarsipan yang memadai. Tidak ada satupun pemda yang telah memilikinya, sehingga walaupun secara prinsip dapat diakses, sebagian besar masih membutuhkan birokrasi dan hubungan informal dengan aparat pemda untuk dapat memperolehnya.

Kinerja partisipasi pemda yang dikaji relatif rendah, terutama pada tahap pembahasan dan pertanggungjawaban anggaran. Pada tahap perencanaan anggaran sebagian besar pemda menyediakan wahana partisipasi, walaupun relatif rendah untuk perencanaan sektoral, seperti dalam penyusunan Rencana Strategis (Renstra) dan Rencana Kerja (Renja) Satuan Kerja Pemerintah Daerah (SKPD). Pada tahap pembahasan anggaran –penyusunan Kebijakan Umum Anggaran-Prioritas dan Plafon Anggaran Sementara (KUA-PPAS) dan Rancangan Anggaran Pemerintah Daerah (RAPBD), di eksekutif dan legislatif– sekitar 60% pemda yang dikaji tidak melaksanakan konsultasi publik dalam proses penyusunannya. Pada tahap pelaksanaan, kurang dari 50% pemda yang dikaji menyediakan wahana untuk menampung keluhan/pengaduan warga. Kondisi ini lebih buruk lagi pada tahap pertanggungjawaban, hanya ada satu daerah yang menyediakan wahana partisipasi sebelum menetapkan Laporan Keuangan Pemerintah Daerah (LKPD).

Pada aspek akuntabilitas, kinerja 41 pemda yang dikaji relatif tinggi, walaupun masih ada beberapa hal yang dapat diperbaiki. Mayoritas pemda telah memiliki standar harga yang diberbaharui setiap tahun untuk pengadaan barang/jasa di daerahnya, walaupun sangat sedikit pemda yang berusaha melakukan reformasi di bidang ini. Dalam hal waktu pembahasan dan penetapan anggaran, sebagian besar pemda yang dikaji tidak menyediakan waktu yang cukup bagi legislatif untuk membahas KUA-PPAS, RAPBD dan RAPBD Perubahan, yang berakibat pada keterlambatan penetapan APBD dan APBD Perubahan. Hal ini tentunya mengurangi kesempatan bagi pemda untuk melaksanakan investasi dan menyediakan layanan publik. Sementara itu, berdasarkan hasil audit BPK, sebagian besar pemda yang dikaji mendapatkan opini ”wajar dengan pengecualian” (WDP), walaupun masih ada tujuh pemda yang memperoleh opini ”tidak wajar” dan empat pemda mendapatkan ”tidak memberikan pendapat” (disclaimer).

Upaya untuk meningkatkan kesetaraan kelompok perempuan dalam pengelolaan anggaran secara umum masih rendah, terutama pada tahap pelaksanaan dan pertanggungjawaban. Hanya sedikit pemda yang telah menyediakan wahana partisipasi perempuan seperti diskusi khusus bagi perempuan di tingkat komunitas dan perwakilan perempuan pada proses perencanaan. Selain itu, hanya sekitar setengah pemda yang dikaji yang telah membentuk kelompok kerja pengarusutamaan gender atau Pokja PUG, lebih dari setengahnya tidak dibentuk secara resmi. Tidak lebih dari lima kabupaten/kota

yang telah membentuk focal point pengarusutamaan gender di setiap SKPD. Dalam hal penggunaan data terpilah sebagai bagian proses perencanaan Rencana Kerja dan Anggaran (RKA), juga hanya lima daerah yang memiliki data terpilah, walaupun belum digunakan dalam menyusun RKA. Wahana khusus perempuan untuk memantau pelaksanaan dan pertanggungjawaban anggaran juga masih sangat sedikit disediakan pemda.

19

Menilai Proses

Bab I

Pengantar : Menilai Proses

Pengelolaan Anggaran Pemerintah Daerah

A. Latar Belakang

Laporan ini merupakan hasil penelitian yang dilakukan untuk menilai penyelenggaran proses pengelolaan anggaran suatu daerah. Adapun yang dimaksud dengan proses pengelolaan anggaran adalah aktivitas yang dilakukan oleh pemerintah daerah dalam merencanakan program kegiatan dan menyusun anggaran (tahap perencanaan), membahas dan menetapkan program kegiatan dan anggaran (tahap pembahasan), melaksanakan program kegiatan yang telah dianggarkan (tahap pelaksanaan) dan mempertanggungjawabkan pelaksanaan program kegiatan dan anggaran (tahap pertanggungjawaban).

Pengelolaan anggaran seyogyanya dilaksanakan dengan menerapkan prinsip-prinsip tata pemerintahan yang baik (good governance) agar kebijakan dan pelaksanaan anggaran yang dihasilkan mengakomodasi kepentingan para pemangku kepentingan (stakeholders). Kekuasaan yang diemban pemerintah merupakan mandat yang bersumber dari suara rakyat. Pemerintah dipercaya sebagai pelaksana roda organisasi politik negara guna menyejahterakan seluruh rakyat - sang pemberi mandat. Dengan demikian, warga negara adalah pemegang kekuasaan dan kewenangan yang sesungguhnya. Pemerintah tidak boleh semena-mena dalam membuat sebuah kebijakan publik. Prinsip good governance penting dilakukan karena warga masyarakat dan pemerintah sebagai pemangku kepentingan kerap kali memiliki perbedaan persepsi dan kepentingan dalam perencanaan anggaran yang mengakibatkan kerugian di salah satu pihak.

Temuan Seknas FIT RA pada tahun 2007 dan 2008 menunjukkan bahwa anggaran pemerintah daerah masih belum mencerminkan kebijakan yang mensejahterakan rakyat. Hasil analisis di tahun 2007 di 30 daerah menunjukkan bahwa belanja langsung pendidikan dan kesehatan, setelah dikurangi Dana Alokasi Khusus (DAK), rata-rata masih sangat kecil. Di sektor pendidikan, alokasi belanja langsung pemerintah daerah hanya sekitar 8,3% dari total belanja APBD. Sementara di sektor kesehatan, rata-rata hanya dialokasikan sebesar 4,6% dari total belanja APBD. Pada tahun 2008 rata-rata-rata-rata belanja langsung pendidikan dari 29 daerah, hanya dialokasikan 15,3% dari total belanja pendidikan, sementara belanja tidak langsung pendidikan teralokasi lebih besar yakni sebesar 76%. Di sektor kesehatan, rata-rata belanja langsung dialokasikan sebesar 39,5% dan belanja tidak langsung sebesar 44,9% dari total belanja kesehatan1

Beberapa studi2 juga menjelaskan persoalan serius yang dihadapi oleh masyarakat untuk terlibat dalam perencanaan penganggaran daerah. Pertama, masih kurangnya ruang publik untuk terlibat dalam penentuan alokasi anggaran. Perencanaan pembangunan yang ada tidak memiliki kaitan yang yang signifikan dalam proses penganggaran. Akibatnya hasil-hasil perencanaan masyarakat seringkali tidak dijadikan acuan atau dasar dalam penyusunan anggaran. Kedua, meskipun beberapa daerah telah mengembangkan kebijakan yang menjamin transparansi dokumen publik, namun akses dokumen anggaran masih sulit diperoleh oleh masyarakat. Artinya bahwa, dokumen anggaran seperti Rencana Kerja Anggaran (RKA) dan Dokumen Pelaksanaan Anggaran (DPA) dari dinas atau instansi pemerintah daerah maupun dokumen APBD masih sulit diakses oleh masyarakat. Ketiga, administrasi proses perencanaan dan penganggaran yang masih belum dipatuhi oleh beberapa pemerintah daerah sebagaimana ditetapkan dalam aturan perundang-undangan seperti jadwal penetapan yang molor dari aturan yang ada dan isi dokumen penganggaran yang kurang memadai. Kondisi ini mengakibatkan pelaksanaan program pembangunan menjadi terganggu, yang berarti pelayanan untuk masyarakat pun ikut terganggu.

21

Menilai Proses

B. Tujuan Penelitian

Penelitian ini bertujuan untuk melihat sejauh mana praktik pengelolaan anggaran daerah dijalankan dengan menerapkan prinsip-prinsip good governance yaitu transparansi, partisipasi, akuntabilitas dan

kesetaraan gender. Secara khusus, penelitian ini dimaksudkan untuk memberi masukan kepada

pemerintah daerah untuk meningkatkan kinerja dalam proses perencanaan dan penganggaran yang lebih mengedepankan prinsip-prinsip good governance tersebut.

Di sisi lain, penelitian ini juga diharapkan dapat digunakan oleh pemerintah pusat sebagai rujukan untuk melakukan evaluasi proses pengelolaan anggaran daerah. Selain itu, penelitian ini bermanfaat untuk menambah temuan atas penelitian yang sudah ada dan menjadi data dasar bagi perbaikan kinerja pemerintah daerah dalam menyelenggarakan proses perencanaan dan penganggaran yang lebih memperhatikan kepentingan publik.

C. Methodologi

Penelitian ini dilakukan melalui penelusuran dokumen tahapan pengelolaan anggaran daerah pada empat tahapan yakni dokumen tahap perencanaan, pembahasan, pelaksanaan dan pertanggungjawaban. Dokumen-dokumen tersebut kemudian dinilai dengan melihat sejauh mana proses pengelolaan anggarannya telah menerapkan prinsip-prinsip tata pemerintahan yang baik (good governance).

Ada empat prinsip good govevnace yang digunakan sebagai dasar analisis penelitian ini yakni transparansi, partisipasi, akuntabilitas dan kesetaraan gender3 . Tiap prinsip tersebut dipakai sebagai alat untuk menganalisis keseluruhan tahapan pengelolaan anggaran sejak dari perencanaan, pembahasan, pelaksanaan dan pertanggungjawaban. Tiap indikator memiliki batasan pengertian yang didasarkan pada kondisi sebagai berikut:

§

Transparansi dirumuskan sebagai upaya keterbukaan pemerintah dalam menyediakan danmembuka akses dokumen dan informasi pada setiap tahapan perencanaan penganggaran secara sistematis. Indikator yang digunakan untuk bukti ada atau tidaknya trasnparansi adalah ketersediaan dan aksesibilitas dokumen anggaran oleh publik dan kelengkapan isi dokumen anggaran.

§

Partisipasi dirumuskan sebagai derajat keterlibatan warga dalam pengambilan keputusan pada setiap tahapan perencanaan penganggaran. Adapun hal yang dilihat dalam indikator ini adalah wahana partisipasi yang disediakan pemerintah, partisipan yang terlibat, jaminan regulasi dan otoritas pengambilan keputusan pada proses partisipasi.§

Akuntabilitas dirumuskan sebagai upaya pemerintah daerah untuk mempertanggungjawabkan anggaran yang telah dikelola kepada legislatif dan publik secara umum. Indikator ini meliputi wahana yang digunakan untuk pertanggungjawaban, ketepatan waktu dalam penyelesaian dokumen anggaran dan penilaian B P K at as hasil audit keuangan daerah.§

Kesetaraan gender dirumuskan sebagai upaya pemerintah untuk menyediakan ruang partisipasi kelompok miskin dan perempuan dalam tahapan perencanaan penganggaran. Hal yang dilihat dari indikator ini adalah wahana yang disediakan pemerintah untuk kelompok miskin dan perempuan dengan menimbang kondisi dan posisi mereka dalam masyarakat sehingga dimungkinkan bagi mereka ikut dipertimbangkan dalam perencanaan dan penganggaran, ketersediaan institusi pengelola dan jaminan regulasinya.Oleh karenanya, penelitian ini melihat secara cross cutting pada tahapan pengelolaan anggaran dan prinsip good governance. Ada 75 pertanyaan yang diajukan yang terdistribusi dalam tabel berikut ini.

Tabel 1.1

Sebaran Pertanyaan Penelitian Menurut Tahapan Anggaran dan Prinsip-Prinsip Good Governace

Berikut adalah alur operasionalisasi konsep prinsip-prinsip good governance dalam tahapan pengelolaan anggaran :

Standar yang dipergunakan untuk mengukur keempat dimensi tersebut di atas mengacu pada standar-standar internasional dalam pengelolaan anggaran dan kerangka hukum nasional tentang perencanaan dan penganggaran di daerah. Beberapa standar internasional yang dijadikan acuan adalah Code of Good Practices on Fiscal Transparency yang dirilis International Monetary Fund’s (IMF) dan Open Budget Index (OBI) yang dikeluarkan International Budget Partnership (IBP). Sementara itu, kerangka hukum nasional yang dipakai mengacu pada aturan perundang-undangan yang terkait dengan proses perencanaan dan penganggaran di daerah yang lebih lanjut dibahas dalam Bab 2.

23

Menilai Proses Tujuan

Penelitian

Untuk mengetahui tingkat transparansi, partisipasi, akuntabilitas, dan kesetaraan gender dalam proses perencanaan dan penganggaran daerah

T RANSPARANSI PART ISIPASI AKUNTABILITAS KESETARAAN

Prinsip GG

Perencanaan Pembahasan Pelaksanaan

Pertanggung-jawaban Tahapan Pengelolaan Anggaran

Ada 20 dokumen tahapan pengelolaan anggaran yang diteliti. Setiap tahapan pada tahapan pengelolaan anggaran menghasilkan dokumen yang jumlahnya cukup banyak. Diperkirakan ada lebih dari 30 dokumen yang harus dihasilkan pada semua tahapan pengelolaan anggaran. Hanya saja, penelitian ini hanya menelusuri sebanyak 20 dokumen dari semua tahapan pengelolaan anggaran yang ada dengan distribusi sebagaimana tergambar pada bagan berikut ini.

Hampir semua dokumen yang diteliti menggunakan data pada tahun 2008. Pada tahap perencanaan, semua dokumen yang diteliti menggunakan data pada tahun 2008 kecuali RPJMD yang didasarkan pada tahun kepala daerah hasil pilkada dilantik. Sementara itu, dokumen pada tahap pembahasan dan pelaksanaan semuanya menggunakan data tahun 2008. Tetapi, pada tahap pertanggunjawaban, terdapat dokumen yang tidak menggunakan data tahun 2008 yakni LKPD dan Perda Pertanggungjawaban Keuangan Daerah yang masih menggunakan data tahun 2007. Hal ini dikarenakan, penetapan kedua dokumen tersebut dilakukan setelah tahun anggaran berakhir sebagaimana yang diatur dalam PP No. 8 Tahun 2 0 0 8 tentang Tata C ara Perencanaan dan Evaluasi Pembangunan D aerah.

DOKUMEN

Bagan 2: Dokumen yang ditelusuri dalam penelitian

25

Menilai Proses Penelitian ini menggunakan metode expert judgement4, yaitu peneliti selaku expert mendapatkan kewenangan untuk memberikan nilai terhadap pertanyaan-pertanyaan kunci berdasarkan alat verifikasi yang telah ditentukan. Nilai-nilai yang diberikan oleh peneliti tersebut menjadi dasar bagi proses pemeringkatan kinerja pemerintah daerah dalam proses pengelolaan anggarannya. Umumnya para peneliti berasal dari organisasi masyarakat sipil yang ahli dalam topik penelitian ini dan secara aktif terlibat dalam kegiatan serupa. Ada 30 organisasi masyarakat yang terlibat dalam penelitian ini.

Nilai peringkat kinerja pemerintah daerah diperoleh dengan menjumlahkan semua nilai yang diperoleh dari empat indikator yang telah dipilih yakni empat prinsip good governance. Tiap indikator penelitian memiliki nilai atau bobot yang sama atas indikator yang lain. Hal ini dilakukan dengan pertimbangan bahwa tiap indikator memiliki urgensi yang sama atas indikator yang lain yang saling melengkapi. Partisipasi masyarakat bagi pemerintah daerah memiliki urgensi yang sama dengan pentingnya aspek transparansi, akuntabilitas dan kesetaraan gender. Demikian halnya dengan indikator yang lainnya memiliki makna penting bagi indikator lainnya bagi pemerintah daerah. Daerah dengan total nilai tertinggi dinilai sebagai pemerintah daerah terbaik dalam kinerja pengelolaan keuangan daerah.

D. Keterbatasan Penelitian

Penelitian ini merupakan seri pertama dari penelitian tahunan yang akan dilakukan. Sebagai seri pertama, tentu saja penelitian ini memiliki beberapa keterbatasan yang antara lain adalah sebagai berikut:

§

Waktu penelitian dibatasi dalam periode Maret – Agustus 2009. Karenanya hal-hal yang terkait dengan peristiwa setelah periode tersebut tidak terpotret, misalnya bila ada pemerintah daerah yang mengeluarkan suatu kebijakan setelah periode penelitian.§

Sampel daerah penelitian ini hanya mewakili sedikit dari jumlah pemerintah daerah yang ada. Penelitian ini hanya mengambil sampel di 41 kabupaten/kota yang tersebar di 16 propinsi.§

Penelitian ini tidak secara detail memotret keseluruhan proses perencanaan anggaran sepertimusyawarah perencanaan pembangunan (musrenbang) desa dan musrenbang kecamatan, sebagaimana ketentuan regulasi keuangan daerah.

E. Lokasi-Lokasi Penelitian

Penelitian ini dilakukan di 41 kabupaten/kota yang tersebar di 16 propinsi di Indonesia. Terdapat 15 kota dan 26 kabupaten yang diteliti. Sebaran geografis lokasi penelitian dapat dilihat pula pada peta berikut ini :

Peta 1. Lokasi-lokasi Penelitian

27

Kerangka Regulasi

Bab II

Kerangka Regulasi

Pengelolaan Anggaran Daerah

A. Kerangka Kebijakan Perencanaan dan Penganggaran Daerah

Kerangka kebijakan perencanaan dan penganggaran daerah di Indonesia diatur dalam dua ranah

yang berbeda. Kebijakan perencanaan diatur dengan UU tersendiri dengan menempatkan Badan

Perencanaan Pembangunan Nasional (BAPPENAS) sebagai institusi yang berwenang. Sementara itu, kebijakan pengelolaan keuangan juga diatur melalui UU tersendiri yang berbeda dengan UU kebijakan perencanaan yang kewenangannya dimiliki oleh Departemen Keuangan.

Perencanaan pembangunan daerah diatur melalui Undang-Undang tentang Pemerintahan Daerah yang menandai era desantralisasi di Indonesia dalam UU No 22 tahun 1999 dan diperbarui dalam UU No.32 tahun 2004. Namun demikian, sebelum pembaruan UU tentang pemerintah daerah, Pemerintah Indonesia telah mengeluarkan UU No.25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Sebagai turunan dari UU tersebut, pemerintah mengeluarkan Peraturan Pemerintah (PP) No. 8 tahun 2008 tentang Tata Cara Pembangunan Daerah yang dijadikan acuan dasar bagi Menteri Dalam Negeri dan Badan Perencanaan Pembangunan Nasional (BAPPENAS) untuk menyusun Surat Edaran Bersama (SEB) yang mengatur mekanisme pelaksanaan Musyawarah Perencanaan Pembangunan (Musrenbang) mulai dari tingkat desa, kecamatan, kabupaten, propinsi dan nasional. SEB tersebut dikeluarkan oleh kedua instansi setiap tahun.

Tabel 2.1: Kerangka Regulasi Berdasarkan Tahapan Pengelolaan Anggaran Daerah

§

UU 25/2004 tentang Sistem Perencanaan Pembangunan Nasional(SPPN)

§

UU 32/2004 tentang Pemerintah Daerah§

PP 8/2008 tentang Tata Cara Perencanaan dan Evaluasi Pembangunan Daerah§

SEB Mendagri dan Bappenas tentang Musrenbang§

UU 17/2003 tentang Keuangan Negara§

UU 32/2004 tentang Pemerintahan Daerah§

UU 33/2004 tentang Perimbangan Keuangan Pusat Daerah§

PP 58/2005 Pedoman Pengelolaan Anggaran Daerah§

Permendagri 13/2006 dan Permendagri 59/2007 tentang PedomanPengelolaan Anggaran Daerah

§

Permendagri Pedoman Umum Penyusunan APBD (dikeluarkan setiaptahun)

§

UU 17/2003 tentang Keuangan Negara§

UU 1/2004 tentang Perbendaharaan Negara§

UU 32/2004 tentang Pemerintahan Daerah§

UU 33/2004 tentang Perimbangan Keuangan Pusat Daerah§

PP 58/2005 tentang Pedoman Keuangan Daerah§

PP 65/ 2005 tentang Standar Pelayanan Minimal§

Permendagri 13/2006 dan Permendagri 59/2007 tentang PedomanPengelolaan Keuangan Daerah

§

Keppres 80 /2004 dan perubahannya tentang Pengadaan Barang Jasa Publik§

UU 17/2003 tentang Keuangan Negara§

UU 15/2004 tentang Pertanggungjawaban Keuangan Negara§

UU 32/2004 tentang Pemerintah Daerah§

UU 33/2004 tentang Perimbangan Keuangan Pusat Daerah§

PP 58/2005 tentang Pedoman Keuangan Daerah§

Permendagri 13/2006 dan Permendagri 59/2007 tentang Pedoman29

Kerangka Regulasi Lahirnya UU No. 14 Tahun 2008 tentang Keterbukaan Informasi Publik yang akan berlaku pada tahun 2010 memberikan angin segar bagi transparansi pengelolaan anggaran daerah. Dalam konteks keterbukaan informasi publik, sebagai hak asasi, akses warga terhadap informasi publik termasuk perencanaan penganggaran telah dimandatkan dalam konstitusi dan berbagai peraturan perundangan yang mengatur perencanaan penganggaran secara spesifik. Lahirnya UU No 14 tahun 2008 tentang Keterbukaan Informasi Publik, merupakan landasan publik untuk dapat mengakses informasi perencanaan pengangaran. Dalam transparansi anggaran, masyarakat memiliki hak untuk memperoleh informasi, misalnya dalam bentuk dokumen-dokumen atau proses pelaksanaan kegiatan perencanaan penganggaran meliputi: Plafon dan Prioritas Anggaran Sementara (PPAS), Kebijakan Umum Anggaran (KUA), RKA-SKPD , RAPB D , dan lain-lain. Sementara pemerintah berkewajiban untuk membuka dan mempublikasikan dokumen dan kegiatan perencanaan penganggaran kepada masyarakat.

Diagram 2.1. Tahapan Pengelolaan Anggaran Pemerintah

B. Prosedur Pengelolaan Anggaran Daerah

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) disusun berdasarkan visi misi kepala daerah terpilih, melalui mekanisme musrenbang dan ditetapkan paling lambat enam bulan setelah kepala daerah dilantik. Dari sisi tataran regulasi sesungguhnya terdapat persoalan yang membingungkan daerah. Pada UU No. 25 Tahun 2004, RPJMD ditetapkan melalui peraturan kepala daerah, sementara UU No. 32 tahun 2004 memberikan amanat bahwa RPJMD ditetapkan melalui peraturan daerah. Selain RPJMD, UU No 25 Tahun 2004 dan PP No. 08 Tahun 2008 juga mengamanatkan dokumen jangka menengah daerah sektoral atau Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra SKPD). Renstra SKPD merupakan penjabaran RPJMD yang dijadikan acuan dalam penyusunannya. RPJMD maupun Renstra SKPD dalam PP No 8 tahun 2008 menyediakan wahana partisipasi masyarakat dalam penyusunannya melalui mekanisme Musrenbang ataupun konsultasi publik.

Berkaitan dengan perencanaan tahunan, terdapat dua dokumen yang akan dijadikan acuan dalam penyusunan anggaran, yakni RKPD (Rencana Kerja Pemerintah/Pembangunan Daerah) dan Renja SKPD (Rencana Kerja Satuan Kerja Perangkat Daerah)5. RKPD dan Renja SKPD merupakan keluaran

dari proses perencanaan musrenbang daerah.

Kerangka kebijakan telah mengakomodasi keterwakilan dan keterlibatan kelompok perempuan dalam proses perencanaan. Perencanaan tahunan di mana mekanisme musrenbang yang dirancang dalam SEB secara prosedural merupakan mekanisme yang cukup terbuka dan memberikan peluang berpartisi seluruh kelompok masyarakat. Bahkan, mekanisme musrenbang ini memberikan jalur komunikasi khusus bagi kelompok perempuan dan kelompok rentan lainnya untuk memastikan bahwa partisipasi mereka setara dengan kelompok lainnya. Sebelum pelaksanaan musrenbang desa, panitia diminta untuk melakukan fasilitasi forum pra-musrenbang khusus kelompok perempuan dan kelompok rentan lainnya. Pada setiap tahap musrenbang, dipilih delegasi yang mengharuskan adanya kuota perwakilan perempuan di dalamnya.

Di tingkat kecamatan, yang diikuti delegasi musrenbang desa dan aparat pemerintah kecamatan, juga dapat menghadirkan DPRD sesuai daerah pemilihannya sebagai narasumber. Musrenbang kecamatan membahas prioritas desa-desa di wilayahnya untuk menjadi prioritas kecamatan. Secara ideal, musrenbang di kecamatan harus memberikan informasi pagu indikatif berdasarkan wilayah dan sektor, untuk memudahkan forum membuat prioritas pada usulan perencanaannya.

Kemudian, hasil musrenbang kecamatan disinkronkan dengan prioritas Satuan Kerja Perangkat Daerah (SKPD) dalam Forum SKPD yang menghasilkan Rancangan Renja SKPD. Hasil musrenbang kecamatan dan Forum SKPD yang juga diikuti delegasi musrenbang kecamatan, disinkronkan pada musrenbang kabupaten/kota yang kemudian ditetapkan menjadi dokumen RKPD. Dokumen RKPD kemudian dijadikan pedoman dalam penyusunan APBD. Dokumen RKPD paling lambat ditetapkan bulan Mei sebelum tahun anggaran berjalan. Berikut adalah alur perencanaan dan penganggaran daerah.

31

Feb Feb/Mar Apr Agt

Feb

Jan

Diagram 2.2. Alur Perencanaan dan Penganggaran Daerah

Dalam UU 17/2003 disebutkan bahwa pembahasan anggaran diawali dengan penyampaian Kebijakan

Umum APBD yang sejalan dengan RKPD kepada DPRD pada pertengahan Juni. Setelah disepakati,

Kebijakan Umum APBD ini dijadikan acuan untuk penyusunan prioritas dan plafon anggaran sementara untuk dijadikan acuan SKPD. Selanjutnya Kepala SKPD menyusun RKA SKPD dan disampaikan kepada DPRD untuk dibahas dalam pembicaraan Pendahuluan RAPBD. Hasil pembahasan RKA disampaikan kepada Pejabat Pengelola Keuangan Daerah sebagai bahan penyusunan Raperda APBD beserta dokumen pendukungnya yang harus disampaikan selambat-lambatnya minggu pertama bulan Oktober. Pengambilan keputusan DPRD dilakukan paling lambat satu bulan sebelum tahun anggaran berjalan. Selain itu, dalam UU 32/2004, setelah RAPBD disetujui DPRD, RAPBD kabupaten/kota disampaikan ke Pemerintah Propinsi dan RAPBD Propinsi disampaikan kepada Mendagri untuk dievaluasi dengan parameter yang tidak bertentangan dengan kepentingan umum dan Undang-Undang.

Kerangka regulasi menjamin masyarakat untuk atau berhak memberikan masukan secara lisan atau tulisan dalam pembahasan rancangan peraturan perundang-undangan termasuk Peraturan Daerah mengenai APBD. Permendagri No. 13/2006 juga mengisyaratkan perlunya mensosialisasikan Ranperda APBD beserta lampirannya. Demikian juga dengan UU No 32/2004 yang menyatakan masyarakat berhak memberikan masukan secara tertulis dan lisan terhadap Rancangan Peraturan Daerah. Mengingat RAPBD diajukan dalam bentuk Ranperda, maka sudah sepatutnya Pemda atau DPRD melakukan konsultasi publik pada saat pembahasan anggaran.

Pelaksanaan Anggaran Daerah dimulai dengan ditetapkannya APBD. APBD yang ditetapkan dengan Perda, selanjutnya dijabarkan dalam Peraturan Kepala Daerah (Perkada) yang merupakan kumpulan dari DPA SKPD (Dokumen Pernyataan Anggaran Satuan Kerja Perangkat Daerah). Masa pelaksanaan anggaran daerah sesuai dengan UU No 17/2003 dan UU No. 1/2004 adalah satu tahun anggaran dimulai per 1 Januari sampai dengan 31 Desember. Mengingat banyaknya APBD yang terlambat ditetapkan, maka masa pelaksanaan anggaran menjadi berkurang. Biasanya, daerah-daerah yang belum menetapkan APBD sampai dengan batas waktu yang ditetapkan, mempergunakan APBD tahun sebelumnya sebagai acuan.

33

Kerangka Regulasi Pelaksanaan anggaran daerah, khususnya untuk belanja langsung dilakukan melalui pemberian pelayanan publik secara langsung (misalnya Puskesmas, perijinan, dll) ataupun pengadaan barang dan jasa dengan lelang terbuka untuk nilai anggaran di atas Rp. 50 juta. Kepres 80/2003 beserta perubahannya memberikan arahan perlunya lembaga pengadaan barang jasa publik yang terintegrasi dalam satu unit untuk mendorong efisiensi dalam proses lelang.

Terkait dengan pelayanan publik, belum banyak reformasi regulasi yang dilakukan. Meskipun pemerintah pusat telah menerbitkan PP No. 65/2005 mengenai Standar Pelayanan Minimal (SPM), namun dalam pelaksanaannya belum banyak sektor yang merumuskan SPMnya. Tercatat baru sektor kesehatan dan pendidikan yang telah memiliki SPM. Selain itu pemerintah daerah juga masih jarang yang memiliki mekanisme pengaduan bagi warga untuk menyampikan keluhan mereka atas pelayanan pemda yang buruk.

Pertanggungjawaban anggaran merupakan proses akhir dari tahapan anggaran setelah masa satu tahun pelaksanaan anggaran berakhir. Tiga bulan setelah pelaksanaan anggaran berakhir, pemerintah daerah harus menyerahkan Laporan Keuangan Pemerintah Daerah kepada Badan Pemeriksa Keuangan (BPK) untuk diaudit. Setelah itu BPK menyampaikan hasil auditnya kepada DPRD. Hasil audit BPK memberikan beberapa kategori opini terhadap LKPD mulai dari yang paling baik, Wajar Tanpa Pengecualian (WT P), Wajar Dengan Pengecualian (WDP) dan T idak Wajar (T W) serta T idak Memberikan Pendapat (T MP).

Bab III

Kinerja Transparansi

Pengelolaan Anggaran Pemerintah Daerah

A. Pengantar

Hadirnya UU No.14/2008 tentang Keterbukaan Informasi Publik memberikan peluang kepada masyarakat untuk mendapatkan informasi layanan publik sejelas-jelasnya dari badan publik, termasuk pemerintah daerah. Dalam UU tersebut disebutkan bahwa seluruh dokumen publik dapat diakses oleh publik --termasuk dokumen rencana kerja pemerintah (pusat, propinsi dan kabupaten/kota) hingga dokumen anggaran pemerintah—kecuali yang dikecualikan. Secara efektif UU ini akan diberlakukan pada tahun 2010. Oleh karenanya, pemerintah harus segera mempersiapkan perangkat, prosedur dan kelembagaan layanan informasi yang menjamin akses informasi yang lebih terbuka dan mudah didapat.

Kinerja transparansi dalam penelitian ini mengacu pada dua indikator yakni ketersediaan dokumen perencanaan dan penganggaran daerah dan akses terhadap dokumen. Indikator-indikator ini sesungguhnya ingin melihat derajat transparansi pemerintah daerah dalam menyediakan dan membuka akses informasi pada setiap tahapan perencanaan penganggaran secara sistematis.

Terdapat 20 dokumen perencanaan penganggaran yang diuji melalui kinerja transparansi anggaran. Secara keseluruhan, sejatinya terdapat lebih dari 30 dokumen perencanaan dan penganggaran daerah. Namun penelitian ini hanya berfokus pada 20 dokumen yang dianggap penting untuk melihat kinerja pemerintah daerah dalam membuka akses dokumen anggaran. Dokumen-dokumen yang dipilih tersebut kemudian dikelompokkan berdasarkan tahapan penganggaran daerah dimulai dari tahap perencanaan, pembahasan, pelaksanaan dan pertanggungjawaban. Jenis dokumen yang dipilih dapat dilihat pada Bagan 1.

B. Temuan -Temuan

yang memadai. Kemajuan pemerintah daerah untuk mendorong proses transparansi patut diapreasisi khususnya pada tahap pembahasan. Pada tahap ini ditemukan beberapa pemerintah yang telah dan mulai menyediakan dan membuka akses dokumen penganggaran khususnya RKA SKPD dan RAPBD. Sementara itu pada tahap perencanaan, umumnya pemerintah daerah telah menyediakan dan membuka akses pada dokumen-dokumen perencanaan karena dokumen ini biasanya berupa arah kebijakan dan program kegiatan tanpa ada informasi anggaran yang disediakan. Demikian halnya dengan tahap pelaksanaan, pemerintah memiliki tingkat transparansi yang tinggi karena dokumen anggaran yang tersedia, seperti APBD merupakan produk kebijakan yang telah ditetapkan menjadi perda yang memang harus dipublikasikan.

Pemerintah daerah menghadapi tantangan yang cukup serius dalam hal transparansi dokumen pengelolaan anggaran daerah pada tahap pertanggungjawaban. Pada tahap ini, tingkat transparansi pemerintah daerah lebih rendah dibandingkan tahapan lainnya (lihat Grafik 3.1). Dari segi ketersediaan dan akses, ditemukan bahwa dokumen-dokumen pada tahap pertanggungjawaban cenderung kurang tersedia dan kurang bisa diakses. Temuan tersebut menunjukkan bahwa upaya pemerintah daerah untuk membuka akses publik terhadap dokumen hasil pelaksanaan program tahunan masih rendah. Pemerintah masih cenderung menutup informasi yang terkait dengan laporan pertanggungjawaban kepada masyarakat. Ruang masyarakat untuk ikut terlibat dalam proses evaluasi pelaksanaan pembangunan menjadi lebih sempit dengan tidak dibukanya akses dan ketersediaan dokumen anggaran.

36 Kinerja Transparansi

Dalam hal ketersediaan dokumen, pemerintah daerah pada umumnya telah membuat dokumen-dokumen yang ada kecuali Informasi Laporan Pertanggungjawaban Pemerintah Daerah (ILPPD). ILPPD merupakan dokumen yang paling banyak tidak bisa disediakan oleh pemerintah daerah. Terdapat 34,1 % pemerintah daerah yang tidak membuat dokumen ILPPD ini. Dokumen ini berbeda dengan LKPD yang merupakan laporan pertanggungjawaban pemerintah daerah kepada anggota legislatif selaku representasi masyarakat. ILPPD merupakan dokumen yang harus disediakan oleh pemerintah untuk menginformasikan laporan pertanggungjawabannya dalam melaksanakan program pembangunan selama satu tahun kepada masyarakat. Hal ini sesuai dengan amanat PP No 3 / 2007 tentang Laporan Penyelenggaran Pemerintah Daerah yang mengharuskan Pemda membuat dan mempublikasikan ILPPD kepada masyarakat. Ada dua kondisi yang menyebabkan kelangkaan ini: pertama, pemerintah kurang memberikan perhatian untuk membangun mekanisme akuntabilitas dan transparansi publik melalui dokumen ILPPD; kedua, beberapa daerah yang diteliti menyatakan belum mengetahui adanya aturan ini sehingga tidak membuatnya.

38 Kinerja Transparansi

Dari 20 dokumen pengelolaan anggaran daerah yang diteliti, terdapat 17 (41,5%) pemerintah daerah yang tidak membuat antara 1 atau 2 dokumen perencanaan penganggaran. Ke-17 daerah tersebut tersebar hampir di seluruh daerah di propinsi yang diteliti. Hanya di Jawa Tengah saja yang seluruh pemerintah daerahnya membuat dokumen perencanaan penganggaran. Selain ILLPD, dokumen yang tidak dibuat adalah Renja SKPD Pendidikan di Kab. Lombok Barat dan Kab. Malang, KUA-PPAS di Kota Blitar, Laporan Realisasi Semester I APBD dan Perda Pertanggungjawaban APBD di Kab. Pasuruan, Perda Perubahan APB D dan Perkada Penjabaran APB D P di Kab. Aceh B esar.

Dalam hal akses, pemerintah daerah telah membuka akses untuk mendapatkan informasi dokumen perencanaan dan penganggaran meskipun dengan permintaan, baik melalui mekanisme formal maupun informal pada setiap tahapan pengelolaan anggaran. Lebih dari 75% pemerintah daerah telah melakukan praktik semacam ini. Salah satu jalur formal yang dipakai adalah melalui surat permohonan kepada pemerintah daerah. Sementara itu, jalur informal ditempuh dengan menggunakan informan kunci, baik melalui anggota legislatif maupun pejabat pemerintah. Temuan ini menunjukkan bahwa upaya pemerintah membuka akses informasi dokumen perencanaan dan penganggaran mengarah pada perkembangan yang lebih baik khususnya menyongsong berlakunya UU No. 14 tahun 2008 tentang Keterbukaan Informasi Publik.

Meskipun sebagian besar dokumen bisa didapat dengan surat permohonan, namun rantai birokrasi

masih menyulitkan akses untuk mendapatkan dokumen perencanaan dan penganggaran. Akibatnya

Tidak ada satu pun pemerintah daerah yang memiliki sistem pengarsipan dokumen perencanaan dan penganggaran yang memadai. Dokumen perencanaan dan penganggaran disimpan secara tidak memadai di setiap SKPD. Bahkan SKPD pun tidak memiliki tempat pengarsipan untuk semua dokumen perencanaan dan penganggaran dari SKPD-nya sendiri. Umumnya, kepala SKPD dan kepala biro di bawahnya menyimpan dokumen secara personal. Di beberapa daerah, ditemukan bahwa dokumen dibawa orang per orang dan disimpan di rumah masing-masing. Di sisi lain, Bappeda sebagai SKPD penting yang mengkoordinasi proses perencanaan dan penganggaran juga tidak memiliki sistem pengarsipan dokumen anggaran. Para peneliti seringkali diarahkan ke instansi lain atau SKPD masing-masing ketika mencoba meminta dokumen yang dibutuhkan. Kondisi ini menunjukkan bahwa pemerintah daerah tidak memiliki mekanisme permintaan dokumen yang terpadu yang memudahkan masyarakat untuk mengakses dokumen.

Pemerintah daerah lebih terbuka pada dokumen perencanaan penganggaran yang bersifat kebijakan umum namun cenderung lebih tertutup untuk membuka akses pada kebijakan sektoral. RPJMD dan RKPD merupakan dokumen yang paling banyak dipublikasikan oleh pemerintah daerah. Sedangkan dokumen perencanaan penganggaran sektoral (Pendidikan, Kesehatan, dan Pekerjaan Umum (PU)) seperti Rencana Kerja, RKA dan DPA SKPD merupakan dokumen yang paling banyak tidak dipublikasikan bahkan tidak dapat diakses oleh masyarakat. Hal tersebut terjadi pada 30% -40% pemerintah daerah yang diteliti. Padahal, dokumen-dokumen sektoral ini merupakan dokumen yang lebih detail dalam menjelaskan informasi kegiatan dan anggaran pada SKPD. RKA SKPD pendidikan tidak bisa diakses di 10 pemerintah daerah, RKA SKPD Kesehatan tidak bisa diakses di 12 pemerintah

Boks 3.1

Dokumen Anggaran Disimpan di Rumah

Di antara 3 SKPD sektoral yang diteliti, Pekerjaan Umum (PU) merupakan SKPD yang paling banyak menutup akses terhadap dokumen perencanaan dan penganggaran. Dokumen di SKPD PU yang sulit diakses adalah dokumen Renja SKPD (16 pemerintah daerah), RKA PU (di 13 pemerintah daerah), dan DPA PU (15 pemerintah daerah). Umumnya, SKPD PU memperoleh porsi anggaran lebih besar daripada SKPD lainnya. Namun dalam hal keterbukaan informasi dokumen cenderung lebih lebih tertutup. Padahal SKPD ini merupakan ujung tombak dari penyediaan berbagai infrastruktur di daerah. Dokumen anggaran yang umumnya sulit diakses adalah dokumen yang memiliki pengaruh penting dalam penganggaran daerah dan aparatnya, dokumen yang menunjukan detail pagu anggaran, serta dokumen yang menunjukan realisasi anggaran.

Dari sisi publikasi dokumen anggaran, penelitian ini menunjukkan bahwa pemerintah kota cenderung lebih terbuka dibandingkan dengan pemerintah kabupaten. Daerah yang paling banyak mempublikasikan dokumen perencanaan penganggaran baik melalui website maupun media lainnya adalah Kota Pare-Pare. Kota tersebut mempublikasikan 8 (40% ) dari 20 dokumen perencanaan penganggaran yang diteliti. Di antara 8 dokumen tersebut termasuk RAPBD dan Perkada Perubahan APBD (sementara di pemerintah daerah lain umumnya kedua dokumen ini hanya bisa diakses dengan permintaan khusus). Daerah yang juga paling banyak mempublikasikan dokumen anggarannya adalah Kota Surabaya (7 dokumen anggaran). Sementara itu, pemerintah daerah yang hanya mempublikasikan 1 dokumen anggaran adalah Kab. Bone, Kab. Polman, Kota Surakarta, Kab. Boyolali, dan Kab. Malang.

Daerah yang paling sulit untuk diakses dokumen anggarannya adalah Kab. Cilacap. Terdapat 18 (90%) dari 20 dokumen yang tidak bisa diakses di daerah tersebut, diikuti oleh Kota Banjar dengan 12 dokumen (60%) dan Kota Blitar dengan 10 (50%) dokumen. Sementara itu, masih ada 27 daerah lainnya dengan rata-rata 5 – 7 dokumen anggarannya yang tidak bisa diakses di daerah-daerah tersebut. Grafik berikut ini menunjukkan aksesibilitas pemerintah daerah dalam membuka dokumen perencanaan dan penganggarannya.

Grafik 3.3 Aksesibilitas Dokumen Anggaran Di Daerah Penelitian

42 Kinerja Transparansi

C. Kinerja Transparansi Anggaran Pemerintah Daerah

Pemerintah-pemerintah kota mendominasi peringkat teratas dalam kinerja transparansi pengelolaan anggaran pemerintah daerah. Salah satu faktor yang diindikasi berpengaruh adalah ketersediaan infrastruktur yang memadai untuk mendukung penyediaan layanan informasi yang lebih transparan, selain luas wilayah yang cenderung lebih kecil dibandingkan pemerintah-pemerintah kabupaten. Sebaliknya, penelitian ini juga menemukan bahwa sebagian besar peringkat terbawah dalam kinerja transparansi didominasi oleh pemerintah kabupaten.

44 Kinerja Transparansi

Kota Pare-pare menempati ranking karena daerah ini memiliki dokumen pengelolaan anggaran paling

lengkap dan mudah diakses meskipun sebagian besar dokumen perencanaan dan pembahasannya

diakses dengan permintaan, seperti RPJMD, RKPD, Renja SKPD, RKA SKPD, PPAS. Hal lain yang menarik dari daerah ini adalah dipublikasikannya secara luas beberapa dokumen pelaksanaan dan pertanggungjawaban anggaran, antara lain : Perda APBD, Perkada Penjabaran APBD, Perda Perubahan APBD, Perkada Perubahan APBD, Laporan Realisasi Semester I APBD, Perda Pertanggungjawaban Pelaksanaan APBD, dan Informasi LPPD.

Kota Padang Panjang yang menempati posisi kedua, dengan sebagian besar dokumen-dokumen perencanaan dan penganggarannya bisa diakses dengan permintaan. Hanya dokumen Perda APBD yang dipublikasikan melalui poster dan ada satu dokumen yang tidak dapat diakses, yaitu renja SKPD Kesehatan. Kabupaten Sleman menempati posisi ketiga daerah dengan kinerja transparansi tertinggi karena telah mempublikasikan melalui website beberapa dokumen seperti RPJMD, RKPD, Perda Pertanggungjawaban Pelaksanaan APBD, dan Informasi LPPD, sedangkan dokumen lainnya di akses dengan permintaan. Meskipun demikian, dibanding Kota Pare-Pare dan Kota Padang Panjang, dokumen yang tidak dapat diakses di Kab. Sleman lebih banyak, antara lain : DPA SKPD PU, DPA SKPD Pendidikan, RKA SKPD Kesehatan.

Bab IV

Kinerja Partisipasi

Pengelolaan Anggaran Pemerintah Daerah

A. Pengantar

Salah satu indikator penting dalam negara demokrasi untuk menerapkan good governance adalah meningkatnya partisipasi masyarakat dalam berbagai sektor kehidupan. Upaya-upaya mempromosikan konsep dan praktik partisipasi dalam perencanaan dan pelaksanaan pembangunan telah muncul pada era tahun 1970-an. Seiring waktu, konsep partisipasi warga telah beralih, dari sekedar kepedulian terhadap penerima derma atau kaum tersisih menuju pada suatu kepedulian dengan berbagai bentuk keikutsertaan warga dalam pembuatan kebijakan dan pengambilan keputusan di arena kunci dalam kehidupan mereka6.

Berbagai kerangka regulasi di Indonesia telah menjamin masyarakat untuk terlibat dalam merumuskan dan memutuskan kebijakan publik. UU No 25/2004 tentang Sistem Perencanaan Pembangunan dan UU No.32/2004 tentang Pemerintahan Daerah telah mengatur keterlibatan warga dalam proses perencanaan pembangunan. Adalah hak warga negara sebagai warga masyarakat untuk menjaga ruang publik, mengagregasikan persoalan, merencanakan agenda publik dan terus mengawasi kinerja wakil rakyat dan pemerintahan agar bekerja sesuai dengan mandat yang diterimanya. Apalagi bila keputusan-keputusan politik tersebut berimplikasi secara langsung pada kesejahteraan rakyat khususnya kebijakan perencanaan dan penganggaran.

46 Kinerja Partisipasi

Meskipun banyak studi menyatakan bahwa partisipasi mengalami peningkatan pada proses musrenbang, namun penelitian ini tidak secara khusus melihat proses musrenbang di tingkat desa/kelurahan, kecamatan dan kabupaten.

B. Temuan-Temuan

Kinerja partisipasi anggaran daerah sangat rendah di semua tahapan dalam pengelolaan anggaran daerah. Nilai kinerja partisipasi anggaran hampir semuanya di bawah 50. Kinerj a partisipasi anggaran tahap perencanaan memiliki nilai yang sedikit lebih tinggi diantara 3 tahapan perencanaan dan penganggaran yang lai nnya.

Tahap perencanaan adalah tahapan ketika masyarakat disediakan wahana partisipasi m el al ui m usren b an g di t i n gkat desa/kelurahan. Sementara di musrenbang kecamatan dan kabupaten serta Forum SKPD, wahana partisipasi disediakan dengan mekanisme representasi/keterwakilan. Tahap pertanggungjawaban dan pembahasan merupakan tahapan yang memiliki kinerja partisipasi terendah. Sebagaimana temuan pada kinerja transparansi, pada tahap pertanggungjawaban proses pelibatan masyarakat sangatlah tertutup karena tahap ini banyak diasumsikan sebagai arena pertanggungjawaban eksekutif kepada legislatif sehingga ruang publik hampir tidakada. Ruang publik di tahap ini hanya disediakan melalui mekanisme penyusunan ILPPD. Sayangnya banyak pemerintah daerah yang tidak membuat dokumen tersebut. Di sisi lain, hampir tidak ada inisiatif pemerintah daerah untuk mengembangkan mekanisme pertanggungjawaban dengan melibatkan masyarakat secara langsung tanpa melalui perwakilan DPRD mengingat kepala daerah dipilih oleh rakyat secara langsung. Pada tahap pembahasan, partisipasi publik rendah karena banyak pemerintah daerah yang tidak melibatkan masyarakat dalam proses penetapan APBD. Proses ini masih dianggap ruang antara eksekutif dan legislatif. Masyarakat akan dilibatkan ketika APBD ditetapkan melalui kegiatan sosialisasi APBD. Sayangnya tidak ada satu daerah pun yang mengembangkan konsultasi publik atas dokumen RAPBD sebelum ditetapkan menjadi APBD. Padahal, kegiatan tersebut merupakan ruang di mana masyarakat bisa memberikan masukan sebelum AP B D ditetapkan.

50.6

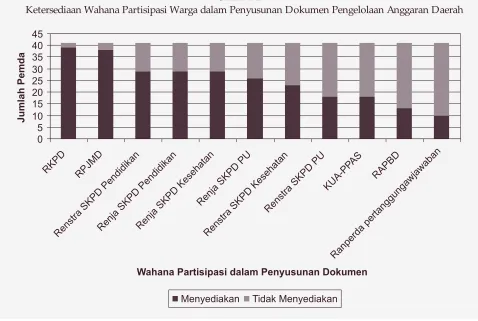

Pemerintah daerah lebih cenderung membuka akses partisipasi hanya pada proses perencanaan tetapi tidak pada proses penganggaran. Temuan penelitian ini menunjukkan bahwa wahana partisipasi masyarakat umumnya disediakan oleh pemerintah daerah pada saat penyusunan dokumen perencanaan pembangunan seperti RPJMD, RKPD, Renstra SKPD maupun Renja SKPD. Namun, pada saat penyusunan dokumen anggaran, wahana keterlibatan masyarakat cenderung tidak disediakan seperti pada saat penyusunan K U A P PAS , R AP B D dan R aperda Pert anggungj awaban.

Dalam hal penyediaan wahana partisipasi, penyusunan dokumen perencanaan SKPD oleh pemerintah daerah seringkali dilakukan tanpa mengumumkan kepada masyarakat. Artinya, meskipun pemerintah daerah telah menyediakan wahana bagi masyarakat untuk berpartisipasi namun seringkali dalam pelaksanaannya masyarakat tidak diundang dalam kegiatan tersebut karena tidak diumumkan kepada publik. Kegiatan penyusunan Renja dan Renstra SKPD, merupakan kegiatan yang seringkali tidak diumumkan kepada masyarakat luas. Peserta yang dilibatkan dalam kegiatan tersebut umumnya hanya eksekutif, legislatif dan perguruan tinggi. Padahal untuk mempertemukan kepentingan masyarakat

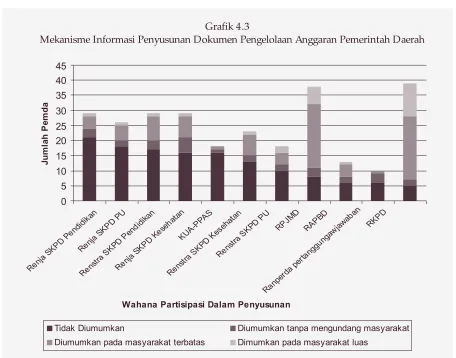

Grafik 4.2

48 Kinerja Partisipasi

Sementara itu, kegiatan penyusunan RPJMD dan RKPD merupakan kegiatan yang paling sering diumumkan kepada masyarakat, meskipun masih terbatas. Keterwakilan dari kelompok masyarakat sektoral, LSM, media massa dan perguruan tinggi banyak diundang dalam penyusunan dokumen tersebut. Sepertinya pemerintah daerah menyediakan wahana partisipasi dalam penyusunan kedua dokumen ini karena hal itu secara tegas dimandatkan oleh UU No. 25/2004 tentang Sistem Perencanaan Pembangunan Nasional unt uk melakukan musrenbang dalam penyusunannya.

Pemerintah Kota Surabaya merupakan daerah yang paling banyak menyediakan wahana partisipasi dengan melibatkan masyarakat secara luas, namun itu pun hanya untuk penyusunan dokumen RKPD, RPJMD dan Restra SKPD PU. Sedangkan daerah yang sama sekali tidak menyediakan wahana part isipasi dalam penyusunan dokumen perencanaan adalah K ab. S it ubondo.

Grafik 4.3

Hanya satu daerah yang menyediakan wahana bagi masyarakat untuk memberikan tanggapan LKPD dan ditetapkan dengan regulasi. Daerah tersebut adalah Kab. Bojonegoro. Sedangkan di 17 daerah yang disurvei tidak memiliki wahana partisipasi masyarakat un t uk m em b er i kan masukan untuk ILPPD. Sementara di 15 daerah lainnya tidak tersedia

sarana dimaksud karena ILPPD sendiri tidak pernah dibentuk oleh Pemda. Kondisi ini menunjukkan bahwa komitmen pemerintah daerah untuk membangun daerah berbasis kepetingan masyarakat masih rendah.

Komitmen pemerintah daerah untuk menjamin keterlibatan masyarakat dalam perencanaan penganggaran masih belum maksimal. Aturan daerah yang bisa dijadikan pijakan untuk keikutsertaan warga dalam proses perencanaan dan penganggaran hampir tidak ada. Umumnya, dalam pelaksanaan pelibatan masyarakat pemerintah daerah menggunakan aturan nasional sebagai dasar pijakan khususnya SEB Mendagri dan Kepala Bappenas untuk mengatur mekanisme pelaksanaan musrenbang di daerah.

Boks 4.1

Mimbar Jumat sebagai Media Dialog Pemerintah - Publik

Pemkab Bojonegoro secara rutin menyelenggarakan dialog dengan warga setiap hari Jum’at setalah melaksanakan sholat. Kegiatan itu dinamakan “Mimbar Jum’at”. Kegiatan tersebut memberikan kesempatan warga Bojonegoro untuk menyampaikan masukannya terhadap semua aktivitas pembangunan termasuk ketika pemerintah daerah sedang menyusun LKPD Pemkab Bojonegoro. “Mimbar Jum’at” telah ditetapkan dalam SK Bupati Bojonegoro No. 188/305/KEP/412.12/2008 tentang Dialog Publik antara Pemkab Bojonegoro dan Masyarakat Kabupaten Bojonegoro

50 Kinerja Partisipasi

Tabel 4.1 Jaminan Regulasi Untuk Partisipasi Masyarakat

No

Perda 8/2008 tentang Musrenbang

Perda 17/2008 Tentang Trasparansi dan Partisipasi

Perda 13/2002 Tentang Partisipasi Masyarakat Dalam Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD) Kota Bandar Lampung.

§

Perda 2 /2002 tentang Perencanaan Pembangunan Berbasis Maysarakat.§

Perda 3/2002 tentang Transaparansi dan Perda 4/2002 tentangPengawasan Penyelenggaraan Pemerintahan.

Perda 5/2006 tentang Penyelenggaraan Pemerintahan Daerah Kota Palu yang Transparan dan Partisipatif

Perda 2/2009 Tentang Keterbukaan Informasi Publik, dalam Pasal 1 Ayat (20);

Perda 9/2007 tentang Tata Cara Penyusunan Rencana Pembangunan Daerah

Perda 17/2004 tentang penyelengaraan pembangunan berbasis masyarakat Perda 27/2008 Tentang Pembangunan Berbasis Rukun Tetangga

Perda 1/2007 tentang Prosedur Perencanaan dan Penganggaran daerah di Kab. Sumedang

Perda No 11 tahun 2004 tentang Pembangunan Partisipatif Kab.Wajo Perda 6/2006, Tentang Tata Cara Penyusunan Perencanaan Pembangunan Daerah dan Pelaksanaan Musyawarah Perencanaan Pembangunan Daerah Kabupaten Kendal

SK Walikota 67/2004 tentang Sistem Manajemen Pembangunan Partisipatif

Perwali 17/2008 tentang Persiapan Pelaksanaan Musrenbang

SK Walikota 31/2003 tentang Prosedur Perencanaan Partisipatif Kota Padang Panjang

Mayoritas pemerintah daerah belum memiliki pagu indikatif dan tidak menyediakannya pada tahap perencanaan yang menjamin terakomodasinya usulan kebutuhan masyarakat. Tercatat 26 pemerintah daerah belum menyediakan pagu indikatif dan hanya ada 11 daerah yang memiliki pagu indikatif menurut sektor dan menurut geografis. Sementara 4 daerah sudah ada pagu indikatif tetapi di salah satunya saja, pagu indikatif sektoral atau geografis saja. Pagu indikatif penting disediakan oleh pemerintah untuk memberikan plafon kepada masyarakat berapa anggaran yang tersedia untuk melakukan pembangunan di wilayah dan sektor tertentu. Dengan adanya pagu indikatif, masyarakat bisa lebih selektif untuk memilih usulan kegiatan prioritas. Sementara itu, bila tidak ada plafon anggaran, masyarakat tidak tahu kapasitas ketersediaan keuangan pemerintah sehingga cenderung mengusulkan kegiatan sebanyak-banyaknya. Akibatnya, ketika banyak usulan masyarakat yang tidak bisa diakomodasi, masyarakat menjadi apatis untuk terlibat dalam proses di tahun berikutnya. Pagu indikatif inilah sesungguhnya alat untuk menjembatani hubungan pemerintah dan masyarakat khususnya dalam hal ketersediaan dan kecukupan keuangan daerah.

Sebagian besar pemerintah daerah tidak melembagakan mekanisme untuk menampung keluhan masyarakat. Meskipun banyak pemerintah daerah telah mengembangkan bentuk dan model sarana untuk pengaduan masyarakat, namun mekanisme pelembagaannya seringkali tidak diatur dalam jaminan regulasi yang kuat.

Grafik 4.5

52 Kinerja Partisipasi

Unit pengaduan masyarakat umumnya disediakan pemerintah pada satu unit pelayanan atau SKPD tertentu. Hanya 8 pemerintah daerah yang menyediakan mekanisme penanganan keluhan masyarakat melalui jaminan regulasi daerah yakni di Bojonegoro, Kendal, Kota Gorontalo, Kota Palu, Kota Pekalongan, Kota Semarang, Kota Surakarta, dan Kab. Serdang Bedagai.

Eksekutif dan legislatif masih cenderung tidak melakukan konsultasi publik dalam proses pengelolaan

anggaran. Khususnya dalam pembahasan KUA PPAS dan RAPBD kedua lembaga tersebut di hampir

lebih dari separoh daerah penelitian tidak melakukan konsultasi publik sebelum dokumen-dokumen tersebut ditetapkan.

Boks 4.2

Pelembagaan Keluhan Masyarakat dilakukan dengan Berbagai Cara

Komitmen Pemerintah Kota Pekalongan untuk menampung keluhan warganya dilaksanakan setiap hari Rabu pagi jam 09.00-10.00 pada Program “Walikota Bicara” di Radio Kota Batik yang merupakan wahana bagi masyarakat untuk menyampaikan keluhannya dan akan dijawab oleh walikota. Sementara itu, di Kota Blitar, pemerintah menyediakan wahana untuk menampung keluhan masyarakat dengan membentuk unit layanan pengaduan dan informasi masyarakat dan menyediakan website www.ulpim.net.

Sementara itu, terdapat sekitar kurang dari 30% pemerintah daerah yang melakukan konsultasi publik dengan undangan yang terbatas, tanpa mengumumkan dan mengundang publik secara luas.

C. Kinerja Partisipasi Anggaran Pemerintah Daerah

Sama halnya dengan kinerja transparansi, pemerintah-pemerintah kota mendominasi peringkat atas kinerja partisipasi dalam pengelolaan anggaran daerah. Sementara itu, pemerintah-pemerintah kabupaten mendominasi di peringkat bawah. Salah satu faktor penting dalam mendorong partisipasi yang memadai adalah luas wilayah. Luas wilayah pemerintah kota yang lebih kecil diindikasi memberikan pengaruh yang signifikan dalam mendorong partisipasi masyarakat yang lebih baik.

Kota Padang Panjang merupakan daerah yang memiliki kinerja partisipasi terbaik dalam proses perencanaan dan penganggaran daerah. Kota ini banyak menyediakan wahana partisipasi bagi masyarakat melalui jaminan regulasi yang ada meskipun masih dalam bentuk Keputusan Walikota. Pemkot Padang Panjang juga telah memiliki wahana untuk menampung keluhan masyarakat yang sudah dilembagakan dalam hal pelayanan publik namun belum ditetapkan dengan peraturan.

54 Kinerja Partisipasi

Kabupaten Sumedang, merupakan satu-satunya kabupaten yang menduduki posisi lima terbaik dalam kinerja partisipasi pengelolaan anggaran. Posisi lima terbaik, banyak diduduki oleh pemerintah kota dari pemerintah kabupaten. Selain Kota Padang Panjang, terdapat Kota Bandar Lampung, Kota Surabaya dan Kota Pekalongan yang berhasil memperoleh kinerja lima terbaik. Keberhasilan kabupaten Sumedang masuk dalam kinerja partisipasi terbaik dengan posisi keempat dikarenakan adanya Peraturan Daerah yang menjamin partisipasi warga dalam proses perencanaan pembangunan berupa Perda no 1 tahun 2007 tentang Prosedur Perencanaan dan Penganggaran daerah sebagai landasan hukum proses perencanaan penganggaran di Kabupaten Sumedang. Kabupaten Sumedang merupakan salah satu dari 11 daerah yang telah memiliki pagu indikatif sektor dan geografis, serta memiliki wahana partisipasi luas dalam penyusunan R K P D dan R P J M D dengan j aminan regulasi Perda.

57

Kinerja Akuntabilitas

Bab V

Kinerja Akuntabilitas

Pengelolaan Anggaran Pemerintah Daerah

A. Pengantar

Akuntabilitas publik merupakan elemen terpenting dan merupakan tantangan utama yang dihadapi pemerintah. Akuntabilitas publik adalah prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pemerintahan dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak-pihak yang terkena dampak penerapan kebijakan. Oleh karenanya akuntabilitas sebagai kapasitas suatu instansi pemerintahan untuk bertanggung gugat atas keberhasilan maupun kegagalannya dalam melaksanakan misinya dalam mencapai tujuan dan sasaran yang ditetapkan secara periodik. Dalam pengertian ini, setiap instansi pemerintah akan mempunyai kewajiban untuk mempertanggungjawabkan pencapaian organisasinya dalam pengelolaan sumberdaya yang dipercayakan kepadanya, mulai dari tahap perencanaan, implementasi, sampai pada pemantauan dan evaluasi7.

Penilaian akuntabilitas yang dipergunakan dalam instrumen ini, lebih menekankan pada sejauh mana upaya pemerintah daerah dalam mempertanggungjawabkan pengelolaan anggarannya. Ada tiga hal yang dinilai yakni wahana yang disediakan pemerintah untuk mempertanggungjawabkan, ketepatan waktu penyusunan dan penetapan dokumen perencanaan dan penganggaran, dan penilaian BPK atas hasil audit keuangan daerah. Wahana yang disediakan menyangkut mekanisme dan sistem pengelolaan pengadaan barang dan jasa, proses penyampaian laporan keuangan kepada DPRD dan penetapan standar harga. Sementara itu, ketepatan waktu penyusunan dan penetapan dokumen perencanaan dan penganggaran dipilih sebagai bagian penilaian dari akuntabilitas karena tidak tepatnya waktu penetapan dokumen berdampak pada mundurnya pelaksanaan program pemerintah kepada masyarakat. Hal ini secara langsung akan berdampak pula pada mundurnya ketersediaan pelayanan publik pemerintah kepada masyarakat.

Misalnya, penetapan APBD yang tidak tepat waktu akan berimplikasi pada antara lain kurangnya ketersediaan obat bagi kelompok miskin, honorarium yang tertunda, atau program pertanian yang tidak sesuai dengan waktu tanam.

Dalam menilai ketepatan waktu penetapan dan penyerahan dokumen perencanaan dan pembahasan, penelitian ini menggunakan rujukan aturan perundang-undangan yang ada. Berdasarkan aturan yang ada, proses penetapan dokumen perencanaan dan penganggaran telah diatur oleh pemerintah pusat sebagaimana tertera dalam tabel berikut ini :

Adapaun batasan waktu untuk membahas dokumen perencanaan dan penganggaran diatur melalui regulasi berikut ini :

B. Temuan-temuan

Upaya pemerintah daerah untuk mendorong kinerja akuntabilitas publik patut diapreasiasi. Dalam Tabel 5.1 Kerangka Regulasi Penetapan Waktu Dokumen Anggaran

Dokumen

6 bulan setelah kepala daerah dilantik Akhir bulan Mei

Awal bulan Desember sebelum tahun anggaran berjalan

3 bulan sebelum tahun anggaran berjalan berakhir

Dasar hukum

PP 8/2008 Pasal 15 ayat (2) PP 58/2005 Pasal 33 ayat (2)

Permendagri 13/2006 Pasal 82 ayat (2) PP 58/2005 Pasal 45 ayat (1)

Permendagri 13/2006 Pasal 104 ayat (2) Permendagri 13/2006 Pasal 172 ayat (5)

Tabel 5.2 Kerangka Regulasi Tenggang Waktu Pembahasan Dokumen Anggaran

Dokumen

Minggu pertama bulan Oktober Minggu kedua bulan September

Dasar hukum

Permendagri No. 13/2006 Permendagri No. 13/2006

59

Kinerja Akuntabilitas perencanaan, umumnya bisa dibuat tepat waktu disertai adanya wahana bagi publik untuk terlibat. Demikian halnya pada tahap pelaksanaan dan pertanggungjawaban.

Tantangan pemerintah daerah dalam mendorong akuntabilitas publik perlu dikuatkan pada tahap pembahasan. Seringkali pada tahap ini, legisliatif dan eksekutif gagal dalam penyediaan ruang pertanggungjawaban kepada publik. Salah satunya adalah ketepatan waktu dalam pembahasan dokumen anggaran yang seringkali molor dari waktu yang diatur dalam perundang-undangan. Faktor pengaruhnya adalah negosiasi politik antara eksekutif dan legislatif yang seringkali membutuhkan waktu yang tidak singkat. Situasi politik lokal seringkali berpengaruh pada tahapan ini.

Mayoritas pemerintah daerah telah memiliki standar harga yang diperbaharui setiap tahunnya. Standar harga merupakan kebijakan penting yang harus ditetapkan oleh pemeri nt ah seb agai ruj ukan penyusunan Harga Perkiraan Sendiri (HPS) dalam proses pengadaan barang dan jasa. Standar harga dipergunakan untuk menyusun anggaran berdasarkan harga satuan yang berlaku di pasaran. Sehingga, pada pelaksanaan anggaran dapat dijamin efisiensi pengadaan barang

atau jasa dengan mengacu standar harga yang ditetapkan pemerintah daerah. Kondisi ideal dalam hal penetapan standar harga adalah ditetapkannya standar harga dengan peraturan kepala daerah dan diperbaharui setiap tahun dengan mengikuti laju inflasi atau standar harga yang berlaku di pasaran.

82

65.4

75.4 74.2

Grafik 5.1Tingkat Akuntabilitas Pada Tahapan Pengelolaan Anggaran