31 Maret 2012 dengan angka perbandingan pada tanggal 31 Desember 2011

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Catatan

31 Maret 2012

31 Desember 2011

ASET

K a s

2c, 3

162,185

214,633

Giro pada Bank Indonesia

2e, 4

1,482,171

1,318,787

Giro pada bank lain

2e, 5

Pihak ketiga

153,435

276,898

Cadangan kerugian penurunan nilai

2k

(475)

(457)

Jumlah - bersih

152,960

276,441

Penempatan pada bank Indonesia dan bank lain

2f, 6

2,734,888

2,051,448

Surat- surat berharga

2g, 7

Tersedia untuk dijual

1,514,436

1,695,399

Dimiliki hingga jatuh tempo

3

3

Diperdagangkan

639,169

-

Jumlah - bersih

2,153,608

1,695,402

Kredit yang diberikan

2h, 8

Pihak berelasi

2aa, 34

502,127

497,996

Pihak ketiga

13,793,920

12,901,449

Cadangan kerugian penurunan nilai

2k

(295,553)

(288,126)

Jumlah - bersih

14,000,494

13,111,319

Tagihan Derivatif

2i, 9

1,856

1,968

Tagihan akseptasi

2i, 10

106,709

92,433

Penyertaan saham

2l,11

137

137

Pendapatan bunga yang masih akan diterima

12

85,763

98,182

Beban dibayar di muka

2o,13

59,298

28,013

Aset tetap

2m,14

229,758

231,054

Dikurangi : akumulasi penyusutan aset tetap

(69,346)

(69,900)

Nilai buku

160,412

161,154

Agunan yang diambil alih

2n,15

105,873

106,273

Cadangan kerugian penurunan nilai

2k

(42,761)

(42,761)

Jumlah - bersih

63,112

63,512

Aset pajak tangguhan

2w

33,041

33,041

Aset lain - lain

2o,16

42,066

38,966

Jumlah aset

21,238,700

19,185,436

31 Maret 2012 dengan angka perbandingan pada tanggal 31 Desember 2011

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

LIABILITAS DAN EKUITAS

LIABILITAS

Liabilitas segera

2p, 17

49,966

20,372

Simpanan nasabah

2q, 18

Pihak berelasi

2aa, 34

733,445

685,872

Pihak ketiga

17,483,690

15,610,766

Jumlah simpanan

18,217,135

16,296,638

Simpanan dari bank lain

2r, 19

130,072

120,262

Liabilitas akseptasi

2i, 9

106,709

92,433

Pinjaman diterima

2s, 20

5,512

6,614

Utang pajak

21

14,300

15,395

Pinjaman subordinasi

2y, 22

815,642

815,642

Bunga masih harus dibayar

2t, 24

51,505

49,104

Liabilitas lain lain

2j, 2k, 25

495,714

492,190

Estimasi kerugian komitmen dan kontinjensi

23

-

-

Liabilitas imbalan kerja

26

123,338

122,445

JUMLAH LIABILITAS

20,009,893

18,031,095

EKUITAS

Modal saham

27

950,804

950,804

Tambahan modal disetor

28

468,787

418,787

7

-

-

Saldo rugi

Ditentukan penggunaannya

2,585

2,585

Belum ditentukan penggunaannya

(193,369)

(217,835)

Jumlah ekuitas

1,228,807

1,154,341

Jumlah kewajiban dan ekuitas

21,238,700

19,185,436

-

Catatan atas laporan keuangan terlampir merupakan

bagian yang tidak terpisahkan dari laporan keuangan ini

Keuntungan (kerugian) yang belum direalisasi dari perubahan

Untuk periode 3 (tiga ) bulan yang berakhir pada 31 Maret 2012 dan 2011

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Catatan

31 Maret 2012

31 Maret 2011

PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan bunga

Bunga

2u, 28

442,283

376,598

Provisi dan komisi

v

2

0

Jumlah pendapatan bunga

442,285

376,598

Beban bunga

2u, 29

Beban bunga

(278,210)

(248,958)

Pendapatan bunga - bersih

164,075

127,640

Pendapatan operasi lainnya

Keuntungan dari transaksi realisasi penjualan surat berharga bersih

2v

6,401

2,192

Provisi komisi lainnya

7

5,595

4,644

Keuntungan dari transaksi mata uang asing - bersih

5,557

2,542

(16)

-

Lain lain

5,477

9,979

Jumlah pendapatan operasi lainnya

23,014

19,357

Beban operasional lainnya

Tenaga kerja

30

(75,027)

(53,493)

Operasi

31

(54,997)

(47,985)

Umum dan administrasi

32

(17,959)

(17,669)

Beban penyisihan kerugian penurunan nilai

7

(5,835)

0

Jumlah beban operasional lainnya

(153,818)

(119,147)

Laba operasional

33,271

27,850

PENDAPATAN (BEBAN) NON OPERASIONAL-BERSIH

Keuntungan penjualan aset tetap - bersih

2m, 13

268

166

Kerugian penjualan agunan yang diambil alih - bersih

-

(60)

Lain-lain - bersih

681

316

Pendapatan non operasional - bersih

949

422

LABA SEBELUM PAJAK PENGHASILAN

34,220

28,272

PAJAK PENGHASILAN

2w

Kini

(9,754)

(9,059)

Tangguhan

0

0

Beban pajak penghasilan bersih

(9,754)

(9,059)

LABA BERSIH

24,466

19,213

LABA BERSIH

24,466

19,213

LABA PER SAHAM

2x, 33

2.85

2.24

Catatan atas laporan keuangan terlampir merupakan

bagian yang tidak terpisahkan dari laporan keuangan ini

Untuk periode 3 (tiga ) bulan yang berakhir pada 31 Maret 2012 dan 2011

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

31 Maret 2012

31 Maret 2011

LABA BERSIH

24,466

19,213

Pendapatan komprehensif lainnya:

Keuntungan (kerugian) yang belum direalisasi atas

surat berharga dalam kelompok tersedia untuk

dijual setelah pajak tangguhan

(127)

849

Pendapatan komprehensif lainnya setelah pajak

(127)

849

Untuk periode 3 (tiga ) bulan yang berakhir pada 31 Maret 2012 dan 2011

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Catatan

Modal disetor

Saldo Rugi (defisit)

Jumlah ekuitas bersih

Saldo 1 Januari 2011

950,804

418,787

547

2,585

(318,266)

1,054,457

Pengaruh penerapan awal PSAK 50/55

-

0

0

-

0

-

0

0

(547)

0

(547)

Laba bersih 31 Desember 2011

33

0

0

0

0

100,430

100,430

Saldo per 31 Desember 2011

950,804

418,787

-

2,585

(217,836)

1,154,340

Saldo 1 Januari 2012

950,804

418,787

-

2,585

(217,836)

1,154,341

Tambahan modal disetor (dana untuk tujuan modal disetor)

0

50,000

0

0

0

50,000

0

0

0

0

0

0

Laba bersih 31 Maret 2012

33

0

0

0

0

24,466

24,466

Saldo per 31 Maret 2012

950,804

468,787

-

2,585

(193,370)

1,228,807

Catatan atas laporan keuangan terlampir merupakan

bagian yang tidak terpisahkan dari laporan keuangan ini

Tambahan modal

disetor bersih

Keuntungan (kerugian)

yang belum direalisasi

dari Perubahan Nilai

Wajar Efek Tersedia

untuk Dijual - Bersih

Ditentukan

penggunaannya

Belum ditentukan

penggunaannya

Keuntungan yang belum direalisasi atas

kenaikan nilai wajar efek yang tersedia untuk

dijual

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

31 Maret 2012

31 Maret 2011

Penerimaan bunga,provisi, komisi

460,302

381,123

Penerimaan pendapatn operasional lainnya

47,398

10,243

Pembayaran bunga

(278,802)

(247,389)

Pembayaran gaji dan tunjangan karyawan

(75,027)

(53,493)

Pembayaran beban oprasional lainnya

(72,955)

(65,654)

Penerimaan pndapatan (pembayaran beban) non operasional

949

256

Pembayaran pajak penghasilan

(9,754)

(9,059)

Arus kas operasi sebelum perubahan dalam aset dan liabilitas operasi

72,111

16,027

Penurunan (kenaikan) dalam aset operasi

Penempatan pada bank lain dan Bank Indonesia

(3,468)

(209)

Kredit

(896,602)

143,751

Aset lain lain

(35,731)

(10,118)

Kenaikan (penurunan) dalam liabilitas operasi

Liabilitas segera

29,594

48,494

Simpanan nasabah dan simpanan dari bank lain

1,930,307

(341,131)

Liabilitas lain lain

30,001

(1,216)

Kas Bersih diperoleh dari aktivitas Operasi

1,126,211

(144,402)

ARUS KAS DARI AKTIVITAS INVESTASI

Surat Berharga

(658,206)

(1,201,220)

Hasil penjualan aset tetap

268

165

Perolehan aset tetap

(3,024)

(2,067)

kas bersih yang digunakan untuk aktivitas investasi

(660,962)

(1,203,122)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penurunan pinjaman subordinasi

0

0

Penurunan pinjaman diterima

(1,102)

(1,102)

Kas bersih digunakan untuk aktivitas pendanaan

(1,102)

(1,102)

KENAIKAN BERSIH KAS DAN SETARA KAS

464,147

(1,348,626)

KAS DAN SETARA KAS AWAL TAHUN

4,040,064

3,564,275

Pengaruh perubahan kurs mata uang asing

3,299

2,542

KAS DAN SETARA KAS AKHIR TAHUN

4,507,510

2,218,191

PENGUNGKAPAN TAMBAHAN

Kas dan setara kas terdiri dari:

Kas

162,185

174,506

Giro pada Bank Indonesia

1,482,171

1,141,094

Giro pada bank lain

153,436

611,751

Penempatan pada BI dan bank lain yang jatuh

tempo dalam 3 bulan dari tanggal akuisisi

2,709,718

278,000

surat berharga yang jatuh tempo dalam

3 bulan dari tanggal akuisisi

12,840

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

1. UMUM

Susunan Dewan Komisaris dan Direksi Bank pada tanggal 31 Maret 2012 dan 2011 adalah sebagai berikut:

31 Maret 2012 dan 2011 Dewan Komisaris:

Komisaris Utama : Kiki Syahnakri Wakil Komisaris Utama : Tomy Winata Wakil Komisaris Utama : Sugianto Kusuma Komisaris Independen : Suryani Purwita (Inge) Komisaris Independen : Andry Siantar Komisaris Independen : Reggie Harjadi

Direksi:

Direktur Utama : Andy Kasih Wakil Direktur Utama : BN. Wisnu Tjandra Wakil Direktur Utama : Henny Angelino Nangoi Direktur : Alex Susanto

Direktur : Robertus Rudy Tjandra Thie Direktur Kepatuhan : Witadinata Sumantri

Susunan Komite Audit Bank pada tanggal 31 Maret 2012 dan 2011 adalah sebagai berikut :

Ketua : Reggie Harjadi Anggota : Andry Siantar Anggota : Wim Hero Kurniawan Anggota : Hengki Kusuma

Pada tanggal 31Maret 2012 dan 2011, jumlah karyawan Bank masing-masing sebanyak 2.557 dan 2.546 karyawan (tidak diaudit).

Pada tanggal 19 April 1999, Bursa Efek Surabaya menyetujui permohonan Bank untuk membatalkan pencatatan saham Bank di Bursa Efek Surabaya.

Berikut ini adalah kronologis pencatatan saham Bank pada Bursa Efek di Indonesia sejak penawaran umum perdana:

Saham yang berasal dari pencatatan

saham perdana pada tahun 1990 5.000.000

Saham pendiri pada tahun 1990 1.500.000

Saham pendiri pada tahun 1993 3.042.800

Saham bonus pada tahun 1993 9.542.800

Saham pendiri pada tahun 1997 15.914.400

Saham bonus pada tahun 1998 8.750.000

Penawaran Umum Terbatas I (PUT I) pada tahun 1999 6.737.500.000 Bagian yang tidak dapat dicatat (parsial delisting) atas PUT I pada Tahun 2000 (96.875.000) Saham pendiri pada tahun 2001 2.906.250.000

a. Pendirian dan Informasi Umum Bank

PT. Bank Artha Graha Internasional Tbk ("Bank") semula didirikan dengan nama PT Inter-Pacific Financial Corporation berdasarkan akta No. 12 tanggal 7 September 1973 yang dibuat di hadapan Bagijo, SH, pengganti dari Eliza Pondaag, SH, Notaris di Jakarta. Anggaran Dasar Bank tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No.Y.A.5/2/12 tanggal 3 Januari 1975 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 6 Tambahan No.47 tanggal 21 Januari 1975

Anggaran dasar Bank telah mengalami beberapa kali perubahan, perubahan terakhir dilakukan dengan akta No. 74 tanggal 31 Desember 2008 yang dibuat di hadapan Imas Fatimah, SH, Notaris di Jakarta, dan telah diumumkan dalam Berita Negara Republik Indonesia No. 58 Tambahan No. 575 tanggal 21 Juli 2009.

Sesuai dengan Pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah melakukan usaha di bidang perbankan sesuai dengan Undang-Undang dan peraturan perundang-undangan yang berlaku.

Bank memulai operasi komersial sebagai lembaga keuangan bukan bank pada bulan Januari 1975, selanjutnya melakukan operasi komersial sebagai bank umum pada tanggal 24 Februari 1993 berdasarkan Keputusan Menteri Keuangan Republik Indonesia dengan Surat Keputusan No. 176/KMK.017/1993

Bank berkantor pusat di Gedung Artha Graha, Kawasan Niaga Terpadu Sudirman, Jalan Jenderal Sudirman Kav. 52-53, Jakarta Selatan dan pada tanggal 31 Maret 2012, Bank memiliki 35 kantor cabang, 44 kantor cabang pembantu, 7 kantor kas dan 12 payment point serta 91 jaringan Anjungan Tunai Mandiri (ATM). Kantor cabang, kantor cabang pembantu, kantor kas dan payment point berlokasi di berbagai pusat bisnis yang tersebar di seluruh Indonesia

Susunan Dewan Komisaris dan Direksi Bank telah diterima dan dicatat dalam Database Sisminbakum Direktorat Jenderal Administrasi Hukum Umum Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat No. AHU-AH.01.10-27319 tanggal 23 Agustus 2011.

Jumlah gaji dan tunjangan Dewan Komisaris dan Direksi untuk periode Januari sampai Maret sebesar Rp. 4,961 Untuk tahun 2012 dan tahun 2011 sebesar Rp 4.991.

Jumlah gaji dan tunjangan dari anggota Komite Audit untuk periode Januari sampai Maret adalah sebesar Rp.869 untuk tahun 2012 dan Rp. 697 untuk tahun 2011

b. Penawaran Umum Saham Bank

Pada tanggal 10 Juli 1990, Bank memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (BAPEPAM) dengan Suratnya No. SI-124/SHM/MK.10/1990, Bank melakukan penawaran umum perdana kepada masyarakat sejumlah 5.000.000 saham dengan nilai nominal Rp 1.000 per saham yang merupakan 20% dari modal yang ditempatkan. Selanjutnya saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham) Saham yang diterbitkan dalam rangka penggabungan usaha

dengan PT Bank Artha Graha 20.347.234.677

Pencatatan saham tambahan 2

Peningkatan nilai nominal saham dari Rp. 18,48 persaham menjadi

Rp 110,88 per saham melalui pengurangan jumlah saham pada tahun 2007 (24.948.216.399) Penawaran Umum Terbatas II (PUT II) pada tahun 2007 840.007.286 (8.400.073) Penawaran Umum Terbatas III (PUT III) pada tahun 2008 2.695.025.224 Bagian saham yang tidak dapat dicatat (partial delisting) atas PUT III (26.950.253) Jumlah saham Bank yang tercatat di Bursa Efek Indonesia pada

tanggal 31 Maret 2012 8.489.325.464

2. IKHTISAR KEBIJAKAN AKUNTANSI

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan Bank adalah seperti yang dijabarkan di bawah ini:

a. Dasar Penyusunan Laporan Keuangan Pernyataan Kepatuhan

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang pelaporan Bank.

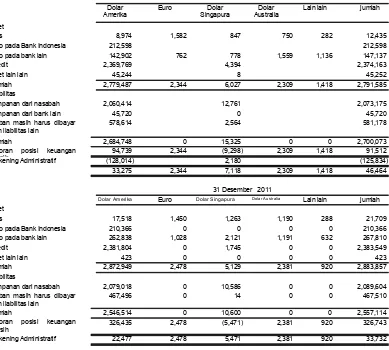

2012 2011

1 Dolar Amerika Serikat (USD) 9,144.00 9,067.50 1 Dolar Australia (AUD) 9,512.05 9,205.78 1 Poundsterling Inggris (GBP) 14,629 13,975.29 1 Dolar Hong Kong (HKD) 1,177.81 1,167.23 1 Yen Jepang (JPY) 111.33 116.82 1 Dolar Singapura (SGD) 7,268.11 6,983.55 12,199.01 11,714.76

Pengakuan dan pengukuran

Bagian saham yang tidak dapat dicatat (partial delisting) atas PUT II

Laporan keuangan untuk tahun yang berakhir pada tanggal-tanggal 31 Maret 2012 dan 31 Desember 2011 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Pedoman Akuntansi Perbankan Indonesia (“PAPI”) 2008.

Laporan keuangan juga disusun sesuai dengan peraturan Badan Pengawas Pasar Modal dan Lembaka Keuangan (BAPEPAM-LK) No. VIII.G.7 yang merupakan lampiran Surat Keputsan Ketua BAPEPAM No. KEP-06/PM/2000 tanggal 13 Maret 2000 tentang Pedoman Penyajian Laporan Keuangan dan perubahannya, keputusan Ketua BAPEPAM-LK No. KEP-554/BL/2010 tanggal 30 Desember 2010 serta Surat Edaran BAPEPAM-LK No. SE-02/BL/2008 tanggal 31 Januari 2008 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Pertambangan Umum, Minyak dan Gas Bumi dan Perbankan.

Laporan keuangan disusun berdasarkan harga perolehan kecuali yang terkait dengan penilaian kembali atas aset tetap sesuai dengan ketentuan Pemerintah dan beberapa akun yang dinilai menggunakan dasar pengukuran lain sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut. Laporan keuangan disusun dengan metode akrual kecuali laporan arus kas.

Laporan arus kas disusun dengan menggunakan metode langsung yang dimodifikasi dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia dan giro pada bank lain, penempatan pada Bank Indonesia dan bank lain, Sertifikat Bank Indonesia, dan Fasilitas Simpanan Bank Indonesia yang jatuh tempo dalam 3 bulan dari tanggal akuisisi.

b. Penjabaran Mata Uang Asing ● Mata uang pelaporan

● Transaksi dan saldo dalam mata uang asing

Transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs yang berlaku pada saat tanggal transaksi tersebut. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang asing dijabarkan dengan kurs spot Reuters pada pukul 16.00 Waktu Indonesia Barat yang berlaku pada tanggal tersebut.

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing, diakui pada laporan laba rugi, kecuali apabila ditangguhkan pada ekuitas karena memenuhi kualifikasi/kriteria sebagai lindung nilai arus kas (hedging).

Selisih penjabaran mata uang asing atas hutang dan aset moneter keuangan lain yang diukur berdasarkan nilai wajar dicatat sebagai bagian dari keuntungan dan kerugian selisih kurs.

Berikut ini adalah kurs mata uang asing utama yang digunakan untuk penjabaran pada tanggal 31 Maret 2012 dan 31 Desember 2011 yang menggunakan kurs spot Reuters (Pukul 16:00 Waktu Indonesia Barat):

1Euro Eropa (EUR)

c. Aset dan Liabilitas Keuangan

Aset keuangan diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, kredit yang diberikan dan piutang, aset keuangan dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual. Bank menentukan klasifikasi atas aset keuangan pada saat pengakuan awal.

Liabilitas keuangan diklasifikasikan sebagai liabilitas yang diukur pada biaya perolehan diamortisasi dan liabilitas yang diukur pada nilai wajar melalui laporan laba rugi.

Klasifikasi instrumen keuangan pada pengakuan awal tergantung pada tujuan dan intensi manajemen atas instrumen keuangan yang diperoleh, serta karakteristik dari instrumen keuangan tersebut. Semua instrumen keuangan pada saat pengakuan awal diukur sebesar nilai wajarnya ditambah biaya transaksi, kecuali untuk aset keuangan dan liabilitas keuangan yang dicatat pada nilai wajar melalui laporan laba rugi, dimana biaya transaksi diakui langsung dalam laba rugi periode berjalan.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Manajemen telah menetapkan aset keuangan dan liabilitas keuangan pada nilai wajar melalui laporan laba rugi berdasarkan kriteria berikut:

●

● Kelompok aset keuangan dan/atau liabilitas keuangan yang dikelola, dievaluasi, dan diinformasikan secara internal berdasarkan nilai wajar.

● Instrumen keuangan memiliki satu atau lebih derivatif melekat yang secara signifikan mengubah arus kas yang diperlukan sesuai kontrak.

Penurunan nilai atas aset keuangan tersedia untuk dijual diakui dalam laporan laba rugi dan dikeluarkan dari ekuitas.

i.

ii. yang pada saat pengakuan awal ditetapkan sebagai tersedia untuk dijual; atau iii.

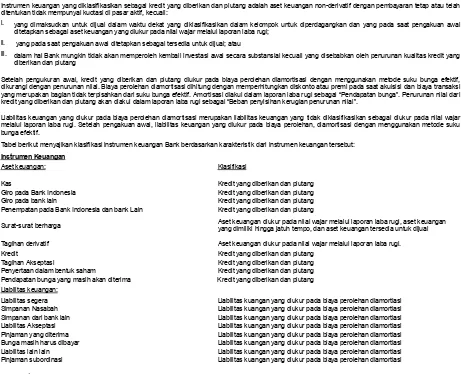

Tabel berikut menyajikan klasifikasi instrumen keuangan Bank berdasarkan karakteristik dari instrumen keuangan tersebut:

Instrumen Keuangan

Aset keuangan: Klasifikasi

Kas Kredit yang diberikan dan piutang

Giro pada Bank Indonesia Kredit yang diberikan dan piutang Giro pada bank lain Kredit yang diberikan dan piutang Penempatan pada Bank Indonesia dan bank Lain Kredit yang diberikan dan piutang

Surat-surat berharga

Tagihan derivatif Aset keuangan diukur pada nilai wajar melalui laporan laba rugi. Kredit Kredit yang diberikan dan piutang

Tagihan Akseptasi Kredit yang diberikan dan piutang Penyertaan dalam bentuk saham Kredit yang diberikan dan piutang Pendapatan bunga yang masih akan diterima Kredit yang diberikan dan piutang Liabilitas keuangan:

Liabilitas segera Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Simpanan Nasabah Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Simpanan dari bank lain Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Liabilitas Akseptasi Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Pinjaman yang diterima Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Bunga masih harus dibayar Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Liabilitas lain lain Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi Pinjaman subordinasi Liabilitas kuangan yang diukur pada biaya perolehan diamortiasi

Penghentian Pengakuan

Penetapan tersebut mengeliminasi atau mengurangi secara signifikan ketidakkonsistenan perlakuan yang dapat timbul dari pengukuran aset atau liabilitias atau pengakuan keuntungan atau kerugian atas aset atau liabilitas tersebut karena penggunaan dasar yang berbeda.

Instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi disajikan sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat perubahan nilai wajar instrumen keuangan diakui dalam laporan laba rugi.

Instrumen keuangan tersedia untuk dijual adalah aset keuangan non-derivatif yang tidak diklasifikasikan sebagai kredit yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi. Setelah pengukuran awal, instrumen keuangan tersedia untuk dijual diukur sebesar nilai wajar. Keuntungan atau kerugian yang belum direalisasi diakui langsung dalam ekuitas sebagai “Keuntungan (kerugian) yang belum direalisasi atas surat-surat berharga dalam kelompok tersedia untuk dijual”.

Instrumen keuangan yang diklasifikasikan sebagai dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengukuran awal, instrumen keuangan yang diklasifikasikan sebagai dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan diskonto atau premi pada saat akuisisi dan biaya transaksi yang merupakan bagian tidak terpisahkan dari suku bunga efektif. Amortisasi diakui dalam laporan laba rugi sebagai “Pendapatan bunga”. Penurunan nilai dari aset keuangan yang dimiliki hingga jatuh tempo akan diakui dalam laporan laba rugi.

Instrumen keuangan yang diklasifikasikan sebagai kredit yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan tidak mempunyai kuotasi di pasar aktif, kecuali:

yang dimaksudkan untuk dijual dalam waktu dekat yang diklasifikasikan dalam kelompok untuk diperdagangkan dan yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

dalam hal Bank mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas kredit yang diberikan dan piutang

Setelah pengukuran awal, kredit yang diberikan dan piutang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan diskonto atau premi pada saat akuisisi dan biaya transaksi yang merupakan bagian tidak terpisahkan dari suku bunga efektif. Amortisasi diakui dalam laporan laba rugi sebagai “Pendapatan bunga”. Penurunan nilai dari kredit yang diberikan dan piutang akan diakui dalam laporan laba rugi sebagai “Beban penyisihan kerugian penurunan nilai”.

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi merupakan liabilitas keuangan yang tidak diklasifikasikan sebagai diukur pada nilai wajar melalui laporan laba rugi. Setelah pengakuan awal, liabilitas keuangan yang diukur pada biaya perolehan, diamortisasi dengan menggunakan metode suku bunga efektif.

Aset keuangan diukur pada nilai wajar melalui laporan laba rugi, aset keuangan yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Liabilitas keuangan dihentikan pengakuannya pada saat kewajiban dihentikan atau dibatalkan atau berakhir

Saling Hapus

Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh standar akuntansi.

Penentuan Nilai Wajar

Reklasifikasi Instrumen Keuangan

d. Kas dan setara kas

e. Giro Wajib Minimum

f. Giro pada Bank Indonesia dan Bank Lain

g. Penempatan pada Bank Indonesia dan Bank Lain

h. Surat-surat Berharga

Surat-surat berharga terdiri dari Sertifikat Bank Indonesia (SBI), obligasi Pemerintah dan Korporasi serta saham.

Surat-surat berharga diklasifikasikan ke dalam kelompok tersedia untuk dijual, atau dimiliki hingga jatuh tempo, atau diperdagangkan

Jika Bank mentransfer hak untuk menerima arus kas yang berasal dari suatau aset keuangan atau melakukan kesepakatan pelepasan dan tidak mentransfer atau tidak memiliki secara substansial seluruh risiko dan manfaat atas aset tersebut, atau tidak mentransfer pengendalian atas aset tersebut, aset diakui sebesar keterlibatan berkelanjutan Bank atas aset tersebut. Dalam hal ini, Bank juga mengakui liabilitas terkait. Aset yang ditransfer dan liabilitas terkait diukur dengan dasar yang mencerminkan hak dan kewajiban yang masih dimiliki Bank.

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, saat ini Bank memiliki hak yang berkekuatan hukum telah diakui tersebut dan Bank berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitas secara simultan.

Nilai wajar adalah nilai yang digunakan untuk mempertukarkan suatu aset atau untuk menyelesaikan suatu liabilitas antara pihak-pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction).

Nilai wajar suatu aset atau liabilitas keuangan dapat diukur dengan menggunakan kuotasi di pasar aktif (harga penawaran bagi aset yang dimiliki atau liabilitas yang akan diterbitkan dan harga permintaan untuk aset yang akan diperoleh atau liabilitas yang dimiliki). Instrumen keuangan dianggap memiliki kuotasi di pasar aktif jika harga kuotasi tersedia sewaktu-waktu dan dapat diperoleh secara rutin dari bursa, pedagang efek (dealer), perantara efek (broker), kelompok industri, badan pengawas (pricing service/regulatory agency) dan harga tersebut mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi yang wajar.

Dalam hal tidak terdapat pasar aktif untuk suatu aset atau liabilitas keuangan, Bank menentukan nilai wajar dengan menggunakan teknik penilaian yang sesuai. Teknik penilaian meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak yang berkeinginan dan memahami, dan apabila tersedia, analisa arus kas yang didiskonto dan referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama.

Bank tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke klasifikasi yang diukur pada nilai wajar melalui laporan laba rugi selama instrumen keuangan tersebut dimiliki atau diterbitkan.

Jika terjadi penjualan atau reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo yang tidak memenuhi kriteria tertentu, maka seluruh aset keuangan yang dimiliki hingga jatuh tempo harus direklasifikasi menjadi aset keuangan yang tersedia untuk dijual. Selanjutnya, Bank tidak diperkenankan mengklasifikasi aset keuangan sebagai aset keuangan yang dimiliki hingga jatuh tempo selama dua tahun berikutnya.

Reklasifikasi aset keuangan dari kelompok yang dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebagai nilai wajar. Keuntungan atau kerugian yang belum direalisasi diakui dalam ekuitas sampai aset keuangan tersebut dihentikan pengakuannya dan pada saat itu keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas diakui pada laporan laba rugi.

Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke kelompok yang dimiliki hingga jatuh tempo dicatat pada nilai tercatat. Keuntungan atau kerugian yang belum direalisasi harus diamortisasi menggunakan metode suku bunga efektif sampai dengan jatuh tempo aset tersebut.

Sejak 1 Januari 2010, untuk tujuan penyajian laporan arus kas, kas dan setara kas terdiri atas kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain, dan Sertifikat Bank Indonesia yang jatuh tempo 3 (tiga) bulan atau kurang sejak tanggal perolehan yang tidak dijaminkan atau dibatasi penggunaannya.

Pada tanggal 9 Febuari 2011, Bank Indonesia (BI) menerbitkan Peraturan Bank Indonesia (PBI) No. 13/10/PBI/2011 tentang Giro Wajib Minimum Bank Umum (GWM) pada Bank Indonesia dalam Rupiah dan valuta asing. Berdasarkan peraturan tersebut, GWM dalam Rupiah terdiri dari GWM Primer, GWM Sekunder, dan GWM Loan toDeposit Ratio (LDR). GWM Primer dalam Rupiah ditetapkan sebesar 8% dari Dana Pihak Ketiga dalam Rupiah dan GWM Sekunder dalam Rupiah ditetapkan sebesar 2,5% dari Dana Pihak Ketiga dalam Rupiah. GWM LDR dalam Rupiah ditetapkan sebesar perhitungan antara parameter disinsentif bawah atau paramater disinsentif atas dengan selisih antara LDR Bank dan LDR target dengan memperhatikan selisih antara Kewajiban Penyediaan Modal Minimum (KPMM) Bank dan KPMM Insentif. GWM dalam mata uang asing ditetapkan sebesar 8% dari Dana Pihak Ketiga dalam mata uang asing. Pemenuhan GWM dalam mata uang asing ini diterapkan secara bertahap, yaitu sejak tanggal 1 Maret 2011 sampai dengan tanggal 31 Mei 2011, GWM dalam mata uang asing ditetapkan sebesar 5% dari Dana Pihak Ketiga dalam mata uang asing dan sejak tanggal 1 Juni 2011, GWM dalam mata uang asing ditetapkan sebesar 8% dari Dana Pihak Ketiga dalam mata uang asing.

Giro pada Bank Indonesia dan bank lain pada awalnya diukur pada nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, dan selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai

Penempatan pada Bank Indonesia dan bank lain merupakan penempatan dana dalam bentuk call money dan penempatan. Penempatan pada Bank Indonesia dinyatakan sebesar saldo penempatan dikurang dengan pendapatan bunga yang ditangguhkan

Penempatan pada Bank Indonesia dan bank lain pada awalnya diukur pada nila wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, dan selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai .

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Premi atau diskonto diamortisasi dengan menggunakan metode suku bunga efektif.

Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai.

i. Surat-surat Berharga yang Dibeli dengan Janji Dijual Kembali

Beban bunga diamortisasi dengan menggunakan metode suku bunga efektif.

j. Instrumen Derivatif

Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai .

k. Kredit

Restrukturisasi Kredit

Kredit yang Dihapus Buku

l. Tagihan dan Liabilitas Akseptasi

m. Penurunan Nilai Aset Keuangan dan Non-Keuangan

Aset keuangan yang dicatat berdasarkan biaya perolehan diamortisasi

Kriteria yang digunakan oleh Bank untuk menentukan bukti obyektif dari penurunan nilai di antaranya adalah sebagai berikut: a. kesulitan keuangan signifikan yang dialami pihak penerbit atau peminjam;

b. terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; c. hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan; atau d.

Estimasi periode antara peristiwa kerugian dan identifikasinya ditentukan oleh manajemen untuk setiap portofolio yang diidentifikasi

Surat-surat berharga yang diklasifikasikan ke dalam kelompok dimiliki hingga jatuh tempo (“held-to-maturity”) disajikan sebesar biaya perolehan yang disesuaikan dengan premi dan/atau diskonto yang belum diamortisasi. Bila terjadi penurunan nilai wajar dibawah biaya perolehan (termasuk amortisasi premi dan/atau diskonto) yang bersifat permanen, maka biaya perolehan surat berharga yang bersangkutan diturunkan sebesar nilai wajarnya dan jumlah penurunan nilai tersebut dibebankan pada laporan laba rugi tahun berjalan.

Jika Bank akan menjual atau mengklasifikasikan kembali investasi-investasi yang dimiliki hingga jatuh tempo sebelum jatuh tempo melebihi jumlah yang tidak signifikan, seluruh kategori tersebut akan terpengaruh dan harus dikalsifikasikan kembali sebagai investasi yang tersedia untuk dijual. Selanjutnya Bank tidak diperbolehkan untuk mengklasifikasikan aset keuangan sebagai dimiliki hingga jatuh tempo selama 2 tahun berikutnya.

Efek yang dijual dengan janji dibeli kembali (repo) diakui sebesar harga pembelian kembali yang disepakati dikurangi beban bunga yangbelum diamortisasi. Beban bunga yang belumdiamortisasi merupakan selisih antara harga jual dan harga beli kembali yang disepakati dan diakui sebagai beban bunga selama jangka waktu sejak efek dijual hingga dibeli kembali dengan menggunakan metode suku bunga efektif. Efek yang dijual tetap dicatat sebagai aset dalam laporan posisi keuangan konsolidasian karena secara substansi kepemilikan efek tetap berada pada pihak Bank sebagai penjual.

Instrumen keuangan derivatif (termasuk transaksi mata uang asing untuk tujuan pendanaan dan perdagangan) diakui sebesar nilai wajar pada laporan posisi keuangan. Nilai wajar ditentukan berdasarkan harga pasar, model penentuan harga atau harga pasar instrumen lain yang memiliki karakteristik serupa.

Keuntungan atau kerugian yang terjadi dari perubahan nilai wajar kontrak derivatif yang tidak ditujukan untuk lindung nilai (atau tidak memenuhi kriteria untuk dapat diklasifikasikan sebagai lindung nilai) diakui dalam laporan laba rugi tahun berjalan.

Kredit yang diberikan ke nasabah diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif dikurangi penyisihan kerugian penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi yang timbul pada saat akuisisi serta biaya/fee transaksi yang merupakan bagian yang tidak terpisahkan dengan suku bunga efektif. Amortisasi tersebut diakui pada laporan laba rugi. Penyisihan kerugian atas penurunan nilai dilakukan bila terdapat indikasi penurunan nilai dengan menggunakan metodologi penurunan nilai sebagaimana diungkapkan dalam .

Restrukturisasi kredit meliputi adanya perpanjangan jangka waktu pembayaran dan ketentuan kredit yang baru, setelah syarat dan ketentuan telah dinegosiasi ulang, penurunan nilai yang ada sebelumnya akan diukur dengan menggunakan suku bunga efektif awal sebelum ketentuan kredit dimodifikasi dan kredit tersebut tidak lagi dalam kategori ’past-due’. Manajemen akan melakukan kaji ulang pada kredit yang direstrukturisasi secara berkelanjutan untuk memastikan bahwa seluruh syarat terpenuhi dan pembayaran di masa datang akan terjadi. Evaluasi penurunan nilai secara individual atau kolektif, akan dilakukan untuk kredit tersebut mengikuti evaluasi penurunan nilai atas kredit.

Kredit yang diberikan dihapusbukukan ketika tidak terdapat prospek yang realistis mengenai pengembalian kredit atau hubungan normal antara Bank dan debitur telah berakhir. Kredit yang tidak dapat dilunasi dihapusbukukan dengan mendebet penyisihan kerugian penurunan nilai. Penerimaan kembali atas kredit yang telah dihapusbukukan sebelumnya dikreditkan ke penyisihan kerugian penurunan nilai kredit di laporan posisi keuangan.

Dalam kegiatan bisnis biasa, Bank memberikan jaminan keuangan seperti letters of credit, bank garansi dan akseptasi. Tagihan akseptasi diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai . Liabilitas akseptasi diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang dari kelompok aset keuangan secara individual dalam kelompok aset tersebut, ternasuk memburuknya status pembayaran pihak peminjam dalam kelompok tersebut.

Pertama kali Bank menentukan apakah terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang signifikan secara individual. Penilaian individual dilakukan atas aset keuangan yang signifikan yang mengalami penurunan nilai. Aset keuangan yang tidak signifikan namun mengalami penurunan nilai dimasukkan dalam kelompok aset keuangan yang memiliki karakteristik risiko yang serupa dan dilakukan penilaian secara kolektif.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Klasifikasi Persentase Minimum Penyisihan Kerugian

Lancar 1%

Dalam perhatian khusus 5%

Kurang lancar 15%

Diragukan 50%

Macet 100%

Aset keuangan tersedia untuk dijual

Untuk tujuan evaluasi penurunan nilai secara individual, jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan tersebut. Nilai tercatat aset tersebut dikurangi menggunakan cadangan kerugian penurunan nilai dan jumlah kerugian penurunan nilai dakui pada laporan laba rugi komprehensif. Jika pinjaman yang diberikan memiliki suku bunga variable, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku yang ditetapkan dalam kontrak.

Perhitungan nilai kini dan estimasi arus kas masa datang atas aset keuangan dengan agunan mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak.

Dalam menentukan penuruana nilai secara kolektif untuk posisi 31 Desember 2011 dan 2010, Bank menerapkan Surat Edaran Bank Indonesia No, 11/33/ DPNP tanggal 8 Desember 2009, “Perubahan atas Surat Edaran No. 11/1/DPNP tanggal 27 Januari 2009 tentang Pelaksanaan Pedoman Akuntansi Perbankan Indonesia”. Surat Edaran Bank Indonesia tersebut memuat penyesuaian atas Pedoman Akuntansi Perbankan Indonesia (“PAPI”) 2008 tentang ketentuan transisi atas estimasi penurunan nilai kredit secara kolektif bagi bank yang memenuhi syarat.

Sesuai dengan lampiran Surat Edaran Bank Indoensia No. 11/33/DPNP tanggal 8 Desember 2009, Bank menentukan cadangan kerugian penurunan nilai kredit secara kolektif dengan mengacu pada pembentukan penyisihan umum dan penyisihan khusus sesuai dengan ketentuan Bank Indonesia No. 7/2/PBI/2005 (“PBI 7”) tanggal 20 Januari 2005 telah diubah dengan Peraturan Bank Indonesia No. 8/2/PBI/2006 tanggal 30 Januari 2006 tentang Perubahan atas PBI 7, yang kemudian diubah kembali dengan Peraturan Bank Indonesia No. 9/6/PBI/2007 tanggal 30 Maret 2007 dan PBI No. 11/2/PBI/2009 tanggal 29 Januari 2009 mengenai penilaian kualitas aset bank umum. Rincian penyisihan per klasifikasi kredit sesuai peraturan Bank Indonesia di atas adalah sebagai berikut:

Penyisihan kolektif untuk kredit yang dikelompokkan sebagai dalam perhatian khusus, kurang lancar, diragukan dan macet dihitung setelah dikurangi dengan nilai agunan yang diperkenankan sesuai dengan ketentuan Bank Indonesia. Perhitungan penyisihan kerugian penurunan nilai berdasarkan nilai tercatat (biaya perolehan diamortisasi).

Kerugian penurunan nilai atas aset keuangan yang dicatat pada biaya perolehan diamortisasi diukur sebesar selisih antara nilai tercatat aset keuangan dengan nilai kini estimasi arus kas masa datang yang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan (collateralised financial aset) mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak. Kerugian yang terjadi diakui pada laporan laba rugi dan dicatat pada akun penyisihan kerugian penurunan nilai atas aset keuangan yang dicatat pada biaya perolehan diamortisasi.

Jika pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilai yang sebelumnya diakui (seperti meningkatnya peringkat kredit debitur) harus dipulihkan, baik secara langsung maupun dengan menyesuaikan akun cadangan. Jumlah pemulihan penurunan nilai diakui pada laporan laba rugi.

Saldo aset produktif dihapusbukukan pada saat manajemen Bank berpendapat bahwa aset produktif tersebut tidak dapat tertagih. Ketika pinjaman yang diberikan tidak tertagih, kredit tersebut dihapusbukukan dengan menjurnal balik cadangan kerugian penurunan nilai. Pinjaman yang diberikan tersebut dapat dihapusbukukan setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan.

Penerimaan kemudian atas pinjaman yang diberikan yang telah yang telah dihapusbukukan, pada periode berjalan dikreditkan dengan menyesuaikan pada akun cadangan kerugian penurunan nilai.

Penerimaan kemudian atas pinjaman yang diberikan yang telah dihapusbukukan pada periode sebelumnya dicatat sebagai pendapatan non-operasional lainnya.

Untuk aset keuangan yang tersedia untuk dijual, pada setiap tanggal laporan posisi keuangan konsolidasian, Bank mengevaluasi apakah terdapat bukti obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan yang signifikan atau penurunan jangka panjang atas nilai wajar investasi dalam instrumen ekuitas di bawah biaya perolehannya merupakan bukti obyektif terjadinya penurunan nilai dan menyebabkan pengakuan kerugian penurunan nilai. Ketika terdapat bukti tersebut di atas untuk aset yang tersedia untuk dijual, kerugian kumulatif, yang merupakan selisih antara biaya perolehan dengan nilai wajar kini, dikeluarkan dari ekuitas dan diakui pada laporan laba rugi.

Jika pada periode berikutnya, nilai wajar aset keuangan dalam instrumen hutang yang diklasifikasikan dalam kelompok tersedia untuk dijual meningkat dan peningkatan tersebut dapat secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada laporan laba rugi, maka kerugian penurunan nilai tersebut harus dipulihkan melalui laporan laba rugi.

Suatu aset mengalami penurunan nilai jika nilai tercatat aset lebih besar daripada nilai yang dapat dipulihkan. Nilai tercatat dari aset non-keuangan, kecuali aset pajak tangguhan, ditelaah setiap periode, untuk menentukan apakah terdapat indikasi penurunan nilai. Jika terdapat indikasi penurunan nilai, maka Bank akan melakukan estimasi jumlah nilai yang dapat dipulihkan.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

Klasifikasi Persentase Minimum Penyisihan Kerugian

Lancar 1%

Dalam perhatian khusus 5%

Kurang lancar 15%

Diragukan 50%

Macet 100%

Penyisihan kerugian minimum atas transaksi komitmen dan kontinjensi adalah sebagai berikut :

Klasifikasi Persentase Minimum Penyisihan Kerugian

Lancar 1%

Dalam perhatian khusus 5%

Kurang lancar 15%

Diragukan 50%

Macet 100%

n. Penyertaan Saham

o. Aset Tetap dan Penyusutan

Persentase

Bangunan 5% - 10%

Inventaris kantor 10% - 50%

Instalasi 10% - 50%

Tanah dicatat berdasarkan biaya perolehan dan tidak disusutkan

p. Agunan yang Diambil Alih

Selisih antara nilai agunan yang diambil alih dan hasil penjualannya diakui sebagai keuntungan atau kerugian pada saat penjualan.

Beban pemeliharaan agunan yang diambil alih dibebankan pada laporan laba rugi tahun berjalan pada saat terjadinya.

Berdasarkan Surat Bank Indonesia No. 13/658/DPNP/IDPnP tanggal 23 Desember 2011, Bank tidak diwajibkan lagi untuk membentuk penyisihan kerugian atas aset non-produktif dan estimasi kerugian komitmen dan kontinjensi. Namun, Bank tetap harus menghitung cadangan kerugian penurunan nilai mengacu pada standar akuntansi yang berlaku. Bank telah melakukan beberepa penyesuaian dengan menjurnal balik penyisihan kerugian untuk aset non-produktif dan estimasi kerugian komitmen dan kontinjensi dan telah dibebankan dalam laporan laba rugi untuk tahun yang berakhir tanggal 31 Desember 2011.

Jika, pada periode berikutnya, nilai wajar instrumen utang yang diklasifikasikan dalam kelompok tersedia untuk dijual yang mengalami penurunan nilai meningkat dan peningkatan tersebut dapat secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada laporan laba rugi, maka kerugian penurunan nilai tersebut harus dipulihkan dan pemulihan tersebut diakui pada laporan laba rugi.

Untuk aset keuangan tersedia untuk dijual, pada setiap tanggal laporan posisi keuangan Bank menilai apakah terdapat bukti objektif bahwa aset keuangan telah mengalami penurunan nilai. Penurunan yang signifikan atau penurunan jangka panjang atas nilai wajar dari investasi dalam instrument hutang yang diklasifikasikan dalam kelompok tersedia untuk dijual dibawah biaya perolehannya merupakan bukti objektif terjadinya penurunan nilai dan menyebabkan pengakuan kerugian penurunan nilai.

Ketika terdapat bukti tersebut di atas untuk aset yang tersedia untuk dijual, kerugian penurunan nilai atas aset keuangan yang tersedia untuk dijual diakui dengan mengeluarkan kerugian kumulatif yang telah diakui secara langsung dalam ekuitas ke dalam laporan laba rugi. Jumlah kerugian kumulatif yang dikeluarkan dari ekuitas dan diakui pada laporan laba rugi merupakan selisih antara biaya perolehan, setelah dikurangi pelunasan pokok dan amortisasi, dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi.

Jika pada periode berikutnya, nilai wajar intrumen hutang yang diklasifikasikan dalam kelompok tersedia untuk dijual meningkat dan peningkatan tersebut dapat secara objektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai pada laporan laba rugi, maka kerugian penurunan nilai tersebut harus dipulihkan melalui laporan laba rugi.

Penyertaan dalam bentuk saham dengan pemilikan kurang dari 20% yang nilai wajarnya tidak tersedia dan dimaksudkan untuk penyertaan jangka panjang dinyatakan sebesar biaya perolehan (metode biaya). Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada laporan laba rugi tahun berjalan.

Aset tetap, (kecuali tanah dan aset tetap yang telah dinilai kembali) dinyatakan sebesar harga perolehan setelah dikurangi dengan akumulasi penyusutan dan rugi penurunan nilai, jika ada. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba atau rugi pada saat terjadinya.

Seluruh aset tetap, (kecuali tanah yang tidak disusutkan dan bangunan) disusutkan dengan menggunakan metode saldo menurun ganda ( double-declining-balance method). Bangunan disusutkan dengan menggunakan metode garis lurus (straight-line method). Persentase penyusutan per tahun adalah sebagai berikut:

Sesuai dengan PSAK 47 mengenai “Akuntansi Tanah” yang berlaku efektif pada tanggal atau setelah tanggal 1 Januari 1999, semua biaya yang terjadi sehubungan dengan perolehan tanah antara lain, biaya perizinan, survey lokasi, biaya pengukuran, biaya notaris dan pajak-pajak berkaitan, ditangguhkan dan disajikan secara terpisah dari biaya perolehan tanah. Biaya tangguhan tersebut diamortisasi selama masa berlaku hak atau masa manfaat tanah mana yang lebih pendek dengan menggunakan metode garis lurus.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah bersih hasil pelepasan dan jumlah tercatat dari aset) dikreditkan atau dibebankan pada operasi tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir tahun buku, nilai residu, manfaat ekonomis dan metode penyusutan di-review, dan disesuaikan secara prospektif, jika memenuhi kondisi tersebut.

Agunan yang diambil alih dinyatakan sebesar nilai realisasi bersih atau sebesar nilai outstanding kredit yang diberikan, mana yang lebih rendah. Nilai realisasi bersih adalah nilai wajar agunan yang diambil alih dikurangi dengan estimasi biaya untuk menjual agunan tersebut. Selisih lebih saldo kredit di atas nilai realisasi bersih dari agunan yang diambil alih dibebankan ke dalam akun cadangan kerugian penurunan nilai.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

q. Biaya Dibayar di Muka dan Aset Lain-lain

Biaya dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

r. Liabilitas Segera

s. Simpanan Nasabah

t. Simpanan dari Bank Lain

u. Pinjaman yang Diterima

v. Pinjaman Subordinasi

w. Pendapatan dan Beban Bunga

x. Pendapatan dan Beban Provisi dan Komisi

Beban perbaikan (reconditioning cost) yang timbul setelah pengambilalihan agunan dikapitalisasi dalam akun agunan yang diambil alih tersebut.

Aset lain-lain terdiri dari aset yang tidak material yang tidak dapat digolongkan dalam pos-pos sebelumnya. Termasuk dalam aset lain-lain adalah biaya dibayar di muka. Aset lain-lain disajikan sebesar nilai tercatat, yaitu harga perolehan setelah dikurangi dengan akumulasi amortisasi, penurunan nilai dan penyisihan kerugian atau penurunan nilai.

Liabilitas segera merupakan liabilitas Bank yang harus segera dibayarkan kepada pihak lain berdasarkan kontrak atau perintah dari pihak yang mempunyai kewenangan untuk itu. Liabilitas segera diukur sebesar biaya perolehan diamortisasi.

Simpanan nasabah terdiri dari giro, tabungan, dan deposito berjangka yang diklasifikasikan sebagai liabilitas yang diukur pada biaya perolehan diamortisasi, yang diakui pada nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, pada pengakuan awal dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi terkait dengan pengakuan awal simpanan nasabah dan biaya transaksi yang merupakan bagian yang tak terpisahkan dari suku bunga efektif.

Simpanan dari bank lain terdiri dari liabilitas terhadap bank dalam negeri, dalam bentuk interbank call money yang jatuh tempo menurut perjanjian tidak melebihi dari 90 hari dan deposito berjangka.

Simpanan dari bank lain diklasifikasikan sebagai liabilitas yang diukur pada biaya perolehan diamortisasi, yang diakui pada nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi terkait dengan pengakuan awal simpanan dari bank lain yang tidak terpisahkan dari suku bunga efektif.

Pinjaman yang diterima merupakan dana yang diterima dari bank lain dengan kewajiban pembayaran kembali sesuai dengan persyaratan perjanjian pinjaman.

Pinjaman yang diterima diklasifikasikan sebagai liabilitas yang diukur pada biaya perolehan diamortisasi, yang pada awalnya dinyatakan sebesar nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, dan kemudian dinyatakan sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi terkait dengan pengakuan awal pinjaman diterima dan biaya transaksi yang merupakan bagian yang tidak terpisahkan dari suku bunga efektif.

Pinjaman subordinasi diakui sebesar nilai wajarnya pada awalnya dan selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi terkait dengan pengakuan awal pinjaman subordinasi dan biaya transaksi yang merupakan bagian yang tidak terpisahkan dari suku bunga efektif.

Secara prospektif, untuk instrumen keuangan yang diukur pada biaya perolehan diamortisasi dan aset keuangan yang diklasifikasikan sebagai tersedia untuk dijual, pendapatan maupun beban bunganya diakui dengan menggunakan metode suku bunga efektif, yaitu suku bunga yang akan mendiskonto secara tepat estimasi pembayaran atau penerimaan kas di masa datang sepanjang perkiraan umur instrumen keuangan tersebut atau, jika lebih tepat untuk masa yang lebih singkat, sebagai nilai tercatat bersih dari asset atau liabilitas keuangan tersebut. Perhitungan dilakukan dengan mempertimbangkan seluruh syarat dan ketentuan kontraktual instrument keuangan termasuk fee/biaya tambahan yang terkait secara langsung dengan instrument tersebut yang merupakan bagian tidak terpisahkan dari suku bunga efektif.

Nilai tercatat aset atau liabilitas keuangan disesuaikan jika Bank merevisi estimasinya untuk pembayaran maupun penerimaan. Nilai tercatat yang disesuaikan tersebut dihitung dengan menggunakan suku bunga efektif awal dan perubahannya dicatat di laporan laba rugi. Tetapi untuk aset keuangan yang telah direklasifikasi, dimana pada periode berikutnya Bank meningkatkan estimasi penerimaan kas sebagai hasil dari peningkatan pengembalian penerimaan kas, dampak peningkatan pemulihan tersebut diakui sebagai penyesuaian pada suku bunga efektif sejak tanggal perubahan estimasi.

Jika aset keuangan atau kelompok asset keuangan serupa telah diturunkan nilainya sebagai akibat kerugian penurunan nilai, maka pendapatan bunga yang diperoleh setelahnya diakui atas bagian aset keuangan yang tidak mengalami penurunan nilai dari aset keuangan yang mengalami penurunan nilai, berdasarkan suku bunga yang digunakan untuk mendiskonto arus kas masa datang dalam menghitung kerugian penurunan nilai.

Kredit yang diberikan dan aset produktif lainnya (tidak termasuk surat-surat berharga) diklasifikasikan sebagai non-performing jika telah masuk dalam klasifikasi kurang lancar, diragukan, dan macet. Sedangkan, surat-surat berharga diklasifikasikan sebagai non-performing jika penerbit surat berharga tidak dapat memenuhi pembayaran bunga dan/atau pokok atau memiliki peringkat paling kurang

Pendapatan dan beban provisi dan komisi yang jumlahnya material yang berkaitan langsung dengan kegiatan pemberian asset keuangan diakui sebagai bagian/(pengurang) dari biaya perolehan aset keuangan yang bersangkutan dan akan diakui sebagai pendapatan dengan cara diamortisasi berdasarkan metode suku bunga efektif sepanjang perkiraan umur aset atau liabilitas keuangan.

Saldo beban dan pendapatan provisi dan komisi yang ditangguhkan atas kredit yang diberikan yang diakhiri atau diselesaikan sebelum jatuh tempo langsung diakui sebagai pendapatan pada saat penyelesaiannya.

(Dinyatakan dalam jutaan Rupiah, kecuali jumlah dalam mata uang asing dan lembar saham)

y. Perpajakan

Beban pajak kini ditentukan berdasarkan penghasilan kena pajak untuk tahun berjalan dan dihitung menggunakan tarif pajak yang berlaku.

z. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

aa. Imbalan Kerja

ab. Pelaporan Segmen

Sebuah segmen operasi adalah suatu komponen dari entitas: a.

b.

c. tersedia informasi keuangan yang dapat dipisahkan.

ac. Transaksi dengan Pihak-pihak Berelasi

ad. Penerapan PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006)

ae. Penerapan Standar Akuntansi Revisi

Bank telah menerapkan standar akuntansi berikut yang dianggap relevan untuk Bank pada tanggal 1 Januari 2011: - PSAK 1 (Revisi 2009) : “Penyajian Laporan Keuangan”.

- PSAK 2 (Revisi 2009) : “Laporan Arus Kas”. - PSAK 3 (Revisi 2010) : “Laporan Keuangan Interim”. - PSAK 5 (Revisi 2009) : “Segmen Operasi”.

- PSAK 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. - PSAK 8 (Revisi 2010) : “Peristiwa Setelah Periode Laporan”. - PSAK 15 (Revisi 2009) : “Investasi pada Entitas Asosiasi”. - PSAK 19 (Revisi 2010) : “Aset Takberwujud”.

- PSAK 23 (Revisi 2010) : “Pendapatan”.

- PSAK 25 (Revisi 2009) : “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan”. - PSAK 48 (Revisi 2009) : “Penurunan Nilai Aset”.

- PSAK 57 (Revisi 2009) : “Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi”.

- PSAK 58 (Revisi 2009) : “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”. - ISAK 10 : “Program Loyalitas Pelanggan”.

- ISAK 14 : “Aset TakBerwujud - Biaya Situs Web”. - ISAK 17 : “Laporan Keuangan Interim dan Penurunan Nilai”.

Penerapan standar akuntansi tidak menimbulkan dampak yang signifikan, kecuali untuk:

1 Penyajian Laporan Keuangan

Pajak penghasilan tangguhan dihitung dengan menggunakan metode liabilitas, terhadap semua perbedaan temporer pada tanggal neraca antara aset dan liabilitas menurut pajak dan nilai tercatatnya untuk tujuan pelaporan keuangan.

Liabilitas pajak tangguhan diakui atas semua perbedaan temporer kena pajak. Aset pajak tangguhan diakui atas semua perbedaan temporer yang dapat dikurangkan dan saldo rugi pajak yang belum digunakan, apabila besar kemungkinannya bahwa jumlah laba fiskal di masa datang akan memadai untuk dikompensasi dengan perbedaan temporer yang didapat dikurangkan dan saldo rugi fiskal yang belum digunakan.

Aset dan liabilitas pajak tangguhan dihitung dengan tarif pajak (dan peraturan pajak) yang berlaku secara efektif atau secara substansial diberlakukan pada tahun dimana aset tersebut direalisasikan atau liabilitas tersebut diselesaikan.

Koreksi terhadap liabilitas perpajakan dicatat pada saat diterimanya surat ketetapan, atau apabila diajukan permohonan keberatan atau banding, ketika hasil keberatan atau banding sudah ditetapkan.

Bank yang berdomisili di Indonesia mengakui penyisihan imbalan kerja berdasarkan Undang-Undang No. 13/2003 tanggal 25 Maret 2003 dan PSAK 24 (Revisi 2004) tentang “Imbalan Kerja”. Penyisihan tersebut diakui berdasarkan perhitungan aktuaris. Metode perhitungan aktuaria yang digunakan oleh aktuaris adalah metode Projected Unit Credit.

Keuntungan atau kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui untuk masing-masing perusahaan pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai kini imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui atas dasar metode garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan.

Biaya jasa lalu dibebankan dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi hak (vested).

yang terlibat dalam aktivitas bisnis yang memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban yang terkait dengan transaksi dengan komponen lain dari entitas yang sama)

hasil operasinya dikaji ulang secara regular oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan

Sejak 1 Januari 2011, Bank menyajikan segmen operasi berdasarkan informasi yang disiapkan secara internal untuk pengambil keputusan operasional. Perubahan kebijakan akuntansi ini merupakan penerapan PSAK 5 (Revisi 2009), “Segmen Operasi” dan diterapkan secara retrospektif. Sebelumnya, segmen operasi ditentukan dan disajikan berdasarkan PSAK 5 (Revisi 2000), “Pelaporan Segmen”. Berdasarkan PSAK 5 (Revisi 2009), sebuah segmen usaha adalah sekelompok aset dan operasi yang menyediakan barang atau jasa yang memiliki resiko serta tingkat pengembalian yang berbeda dengan segmen usaha lainnya.

Sebuah segmen geografis menyediakan jasa di dalam lingkungan ekonomi tertentu yang memiliki resiko serta tingkat pengembalian yang berbeda dengan segmen operasi lainnya yang berada dalam lingkungan ekonomi lain. Bank melaporkan segmen sekunder berdasarkan daerah Jakarta dan luar Jakarta.

Bank melakukan transaksi dengan pihak berelasi sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan No. 7 mengenai “Pengungkapan Pihak-pihak Berelasi”.

Jenis transaksi dan saldo dengan pihak berelasi, baik yang dilaksanakan dengan ataupun tidak dilaksanakan dengan syarat serta kondisi normal yang sama untuk pihak yang tidak berelasi, diungkapkan dalam catatan atas laporan keuangan.

Pada tahun 2010, Bank telah menerapkan PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” yang dilakukan secara prospektif.

Implementasi ini tidak berlaku untuk aset nonproduktif seperti diungkapkan pada sehingga untuk aset non-produktif tidak terdapat perubahan kebijakan akuntansi. .