SISTEM LAYANAN JEMPUT BOLA DALAM MENINGKATKAN

MOTIVASI MENABUNG NASABAH PADA BMT MUDA (Mandiri

Ukhuwah Persada) KEDINDING LOR SURABAYA

SKRIPSI

OLEH :

ERVINA LILIS SAADAH

C04212055

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

SISTEM LAYANAN JEMPUT BOLA DALAM MENINGKATKAN MOTIVASI

MENABUNG NASABAH PADA BMT MUDA (Mandiri Ukhuwah Persada)

KEDINDING LOR SURABAYA

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya

Untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu Ilmu Ekonomi Syariah

Oleh :

Ervina Lilis Saadah

C04212055

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

ABSTRAK

Skripsi yang berjudul ―Sistem Layanan Jemput Bola Dalam Meningkatkan Motivasi Menabung Nasabah Pada BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Lor Surabaya‖, merupakan penelitian yang dilakukan di Jl. Kedinding

Lor Gang Tanjung No-47-49 Surabaya. Penelitian ini bertujuan untuk menjawab pertanyaan tentang bagaimana implementasi sistem layanan jemput bola pada BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya dan bagaimana motivasi menabung nasabah dengan adanya sistem layanan jemput bola yang diterapkan BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya.

Metode penelitian yang digunakan dalam penelitian ini adalah kualitatif deskriptif yaitu penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah instrumen kunci, dengan cara deskripsi dalam bentuk kata-kata atau kalimat yang tertulis mengarah pada tujuan penelitian. Teknik pengumpulan data penelitian ini yaitu observasi, wawancara, dan dokumentasi. Analisis yang digunakan dalam penelitian ini yaitu reduksi data, penyajian data, dan verifikasi.

Hasil penelitian menjelaskan bahwa sistem layanan jemput bola merupakan sistem tabungan yang efektif untuk pemasaran, sistem tabungan yang memudahkan nasabah, sistem yang simpel atau sederhana, sistem yang tidak memaksa nasabah untuk selalu menabung, sistem yang menguntungkan, sistem yang aman, dan sistem yang mendidik. Motivasi menabung nasabah setelah adanya sistem layanan jemput bola adalah mengacu pada kebutuhan manusia pada umumnya yaitu sesuai dengan teori kebutuhan Maslow. Jika dikaitkan dengan teori tersebut kebutuhan nasabah akan menabung adalah kebutuhan fisiologis, kebutuhan rasa aman, dan kebutuhan cinta memiliki-dimiliki. Sementara untuk kebutuhan selanjutnya yaitu kebutuhan penghargaan dan kebutuhan aktualisasi diri nasabah belum sampai pada tahap tersebut karena notabene nasabah masih tergolong menengah ke bawah, jadi belum terpikirkan untuk motif lebih dari pelayanan yang mudah dalam menabung di BMT MUDA (Mandiri Ukhuwah Persada) melalui sistem layanan jemput bola.

Berdasarkan uraian hasil penelitian, saran untuk penelitian ini adalah bagi pihak BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya diharapkan dapat mengembangkan strategi pemasaran, bukan hanya jemput bola saja. Bagi perbankan atau lembaga keuangan Syariah lainnya juga dapat menerapkan sistem layanan jemput bola sebagai salah satu strategi pemasaran. Dan bagi peneliti selanjutnya diharapkan mengadakan penelitian yang mendalam dan lebih luas tentang layanan jemput bola, misalnya biaya operasional dari layanan jemput bola itu sendiri.

DAFTAR ISI

SAMPUL DALAM... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... ... iii

PENGESAHAN ... iv

PERSETUJUAN PUBLIKASI ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 7

C. Rumusan Masalah ... 8

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 12

F. Kegunaan Hasil Penelitian ... 12

G. Definisi Operasional ... 14

H. Metode Penelitian ... 16

I. Sistematika Pembahasan ... 22

BAB II STRATEGI PEMASARAN, MOTIVASI MENABUNG, DAN BAYT ’ALMĀL WATTAMWIL ... 24

B. Motivasi Menabung ... 31

C. Bayt ’Almāl Wattamwil ... 45

BAB III SISTEM LAYANAN JEMPUT BOLA DALAM MENINGKATKAN MOTIVASI MENABUNG NASABAH PADA BMT MUDA (Mandiri Ukhuwah Persada) KEDINDING LOR SURABAYA ... 48

A. Profil Umum BMT MUDA (Mandiri Ukhuwah Persada) ... 48

B. Sistem Layanan Jemput Bola BMT MUDA (Mandiri Ukhuwah Persada) ... 58

C. Motif Nasabah Menabung Melalui Sistem Layanan Jemput Bola Yang Diterapkan BMT MUDA (Mandiri Ukhuwah Persada) ... 67

BAB IV ANALISIS SISTEM LAYANAN JEMPUT BOLA DALAM MENINGKATKAN MOTIVASI MENABUNG NASABAH PADA BMT MUDA (Mandiri Ukhuwah Persada) KEDINDING LOR SURABAYA ... 72

A. Sistem Layanan Jemput Bola Yang Diterapkan BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya ... 72

B. Motivasi Menabung Nasabah Dengan Adanya Sistem Layanan Jemput Bola Yang Diterapkan BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya ... 74

BAB V PENUTUP ... 79

A. Kesimpulan ... 79

B. Saran ... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Tabel hal.

1.1 Kategori Tujuan Menabung ... 3

3.1 Produk Simpanan BMT MUDA (Mandiri Ukhuwah Persada) ... 53

DAFTAR GAMBAR

Gambar hal.

2.1 Proses Motivasi Dasar ... 33

3.1 Struktur dan Personalia BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Surabaya ... 57 3.2 Peningkatan Nasabah BMT MUDA (Mandiri Ukhuwah Persada) Dari

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis

(technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah

sebagai berikut:

A. Konsonan

No. Arab Indonesia No. Arab Indonesia

1. ا ’ 16. ṭ

2. b 17. ظ ẓ

3. ت t 18. ع ‘

4. th 19. غ Gh

5. ج j 20. ف F

6. ح h 21. ق Q

7. خ kh 22. ك K

8. د d 23. ل L

9. ذ dh 24. م M

10. ر r 25. ن N

11. ز z 26. و W

12. س s 27. ه H

13. ش sh 28. ء ,

14. ص ṣ 29. Y

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan Huruf

Arab

Nama Indonesia

__ fathah A

__ kasrah i

__ dammah U

Catatan: khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berharakat sukun atau didahului oleh huruf yang berharakat sukun. Contoh: iqtidᾱ’

(

ء قا

)2. Vokal Rangkap (diftong)

Tanda dan

Huruf Arab

Nama Indonesia Ket.

ْيــــ Fathah danya’ ay a dan y

ْوـــــ Fathah dan

wawu

aw a dan w

Contoh: bayna (

نيب

), dan mawd}u>‘(عوضوم

)3. Vokal Panjang (mad)

Tanda dan

Huruf Arab

Nama indonesia Keterangan

ــــ Fathah dan aif ᾱ a dan garis di atas

يـــ Kasrah danya’ ῑ i dan garis di atas

وــــ Dammah dan

wawu

u> u dan garis di atas

C. Ta’ Marbutah

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau kalimat yang ditulis dengan transliterasi Arab-Indonesia mengikuti

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu produk BMT yang diminati oleh nasabah maupun calon

nasabah adalah produk penghimpunan dana yaitu tabungan. Menabung

adalah tindakan yang dianjurkan oleh agama Islam, karena dengan

menabung berarti seseorang mempersiapkan diri untuk pelaksanaan

perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal

yang tidak diinginkan.

Penghimpunan dana di lembaga keuangan syariah agak berbeda

dengan yang terdapat di lembaga keuangan konvensional. Jika dilembaga

keuangan konvensional dikenal dengan tiga jenis yaitu giro, tabungan, dan

deposito, maka di lembaga keuangan syariah produk pendanaan, terbagi

menjadi produk dana simpanan dan produk dana investasi. Perbedaan

keduanya terletak pada motif dasar nasabah untuk menabung. Maka dari

itu, BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya

harus dapat memahami perilaku nasabah memberikan wawasan dan

pengetahuan tentang apa yang menjadi kebutuhan dasar nasabah, mengapa

mereka menabung, dan faktor apa saja yang mempengaruhi nasabah untuk

menabung. Perilaku seseorang memiliki kepentingan khusus karena

2 Pada dasarnya perilaku seseorang atau nasabah dipengaruhi oleh dua

faktor yakni faktor internal dan faktor eksternal. Dengan pengertian bahwa

faktor internal merupakan segala sesuatu yang berhubungan dengan

keadaan pribadi nasabah seperti motivasi, persepsi, pengetahuan,

kepercayaan dan sikap, usia dan tingkat kehidupan, keadaan ekonomi,

gaya hidup, dan lain sebagainya. Sedangkan faktor eksternal merupakan

sesuatu yang berhubungan dengan keadaan di luar nasabah tersebut seperti

kelas sosial, keluarga, budaya, sub budaya, kelompok acuan dan lain-lain.

Menanggapi hal tersebut, maka salah satu cara atau strategi yang

dilakukan oleh BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor

Surabaya untuk meningkatkan motivasi menabung nasabah adalah dengan

cara sistem layanan jemput bola atau melalui pemasaran langsung. Sistem

layanan jemput bola merupakan salah satu fasilitas untuk memberikan

kemudahan kepada nasabah untuk menyimpan dana yang mereka miliki

setiap harinya sebagai investasi di masa depan secara rutin. Sistem layanan

jemput bola juga merupakan salah satu pelayanan langsung yang diberikan

oleh BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya

baik pelayanan pendanaan, maupun customer servise kepada nasabah. Dengan adanya sistem layanan jemput bola yang diterapkan oleh

BMT MUDA dapat menumbuhkan motivasi nasabah terhadap pentingnya

menabung untuk memikirkan kebutuhan di hari yang akan datang, seperti

nasabah yang pada awalnya merasa malu menabung di lembaga perbankan

3 jemput bola yang diterapkan BMT MUDA nasabah dapat menyimpan

dana sehari-harinya meskipun dengan nominal yang sedikit yakni minimal

Rp. 5.000,. maka dari itu nasabah bisa termotivasi untuk menabung.1

Pada umumnya motivasi nasabah BMT MUDA untuk menabung

menggunakan layanan jemput bola dapat dilihat dari faktor-faktor yang

mempengaruhinya serta tujuan nasabah menabung.

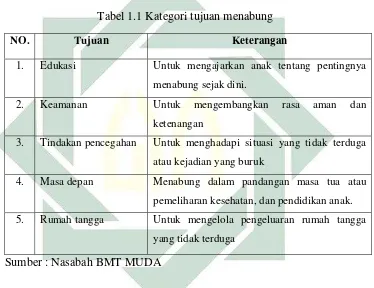

Tabel 1.1 Kategori tujuan menabung

NO. Tujuan Keterangan

1. Edukasi Untuk mengajarkan anak tentang pentingnya

menabung sejak dini.

2. Keamanan Untuk mengembangkan rasa aman dan

ketenangan

3. Tindakan pencegahan Untuk menghadapi situasi yang tidak terduga

atau kejadian yang buruk

4. Masa depan Menabung dalam pandangan masa tua atau

pemeliharan kesehatan, dan pendidikan anak.

5. Rumah tangga Untuk mengelola pengeluaran rumah tangga

yang tidak terduga

Sumber : Nasabah BMT MUDA

Nasabah/anggota di BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Lor Surabaya memberikan respon positif terhadap adanya

sistem layanan jemput bola yang diterapkan BMT MUDA. Kemudahan

dalam mendapatkan pelayanan yang maksimal menumbuhkan sikap

kepuasan terhadap pelayanan yang diberikan oleh BMT MUDA.

1

4 Kemudahan untuk menyimpan dan mengambil dana yang dititipkan serta

kepercayaan yang tinggi nasabah terhadap BMT MUDA menjadi nilai

tambah bagi pelayanan secara langsung. Selain itu dampak dari layanan

jemput bola terhadap motivasi menabung nasabah yaitu, menumbuhkan

rasa semangat nasabah untuk menyisihkan dana (uang/pendapatan yang

dimiliki) sehari-harinya meskipun dengan nominal yang tidak banyak.2

Anjuran menabung itu sendiri bukan hanya himbauan untuk

memikirkan kepentingan di masa yang akan datang, tetapi arti penting

menabung bagi nasabah itu sendiri. Seperti yang telah dijelaskan dalam

ayat Al-Qur’an QS. Al-Israa’ ayat 29 tentang anjuran menabung:

“Dan janganlah kamu jadikan tanganmu terbelenggu pada lehermu dan janganlah kamu terlalu mengulurkannya (boros) karena itu kamu menjadi tercela dan menyesal. Maksudnya: jangan kamu terlalu kikir, dan jangan pula terlalu Pemurah”.3

Ayat ini memberi pemahaman secara tersurat menganjurkan untuk

bersikap tidak pelit yang menyebabkan seseorang menjadi tercela karena

kepelitannya dan anjuran untuk tidak boros yang menyebabkan seseorang

menjadi menyesal karena keborosannya tersebut. Fokus pada tidak boros

2

Nasabah BMT MUDA..., 14 Mei 2016.

3

5 mempunyai pengertian sederhana sebagai anjuran untuk menyisihkan

sebagian harta untuk digunakan bagi keperluan masa depan (menabung).

Seiring dengan semakin banyaknya lembaga keuangan yang berdiri,

nama BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya

muncul sebagai salah satu lembaga jasa keuangan syariah yang

menjangkau usaha-usaha masyarakat kecil menengah. BMT MUDA

memiliki strategi tersendiri dalam mempertahankan eksistensinya di dunia

bisnis Islam, apalagi BMT tidak hanya bersaing dengan lembaga keuangan

mikro syariah lainnya namun juga bersaing dengan lembaga konvensional

yang juga menggerakkan pasarnya ke arah mikro. Oleh karenanya, BMT

MUDA sebagai lembaga yang bergerak untuk memenuhi kebutuhan

masyarakat dibidang jasa dimana manfaat yang dibeli oleh nasabah ini,

sebisa mungkin menarik dan meningkatkan kepuasan nasabah dengan

meningkatkan kualitas pelayanannya agar mampu memenuhi tingkat

ekspektasi nasabah dengan berlandaskan prinsip syariah yang disandang.

Karena kepuasan nasabah menjadi target tertinggi dalam suatu lembaga

keuangan (BMT MUDA) untuk menentukan keberhasilannya di tengah

ketatnya persaingan usaha.

BMT MUDA (Mandiri Ukhuwah Persada) terletak di Jl. Kedinding

Lor Gang Tanjung No. 49 Surabaya. Letak BMT MUDA di rasa cukup

strategis karena dekat dengan pasar dan pedagang-pedagang kecil mikro

yang menjadi fokus utama dari BMT MUDA sendiri. Selain fokus pada

6 lembaga pendidikan sebagai target pasar yang harus dicapai. Dalam hal ini

salah satu produk yang ditawarkan dalam lembaga-lembaga pendidikan

adalah simpanan pendidikan fathanah yaitu simpanan yang khusus untuk

anak sekolah.

Sehubungan dengan tujuan BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Lor Surabaya yang ingin memberikan solusi kepada masyarakat

dan keinginan BMT MUDA untuk mendapatkan pasar, menguasai,

mempertahankan, bahkan menerapkan pasar, dan hal tersebut harus

direncanakan dengan baik. Dalam hal ini strategi yang digunakan BMT

MUDA untuk menggaet atau menarik perhatian calon nasabah dengan

menerapkan sistem layanan jemput bola tersebut. Dengan hal tersebut juga

dapat mempengaruhi nasabah untuk menabung.

Secara sederhana strategi marketing ini dijalankan berkebalikan

dengan sistem konvensional, dimana konsumen yang harus menuju

penjual untuk mendapatkan barang. Dengan sistem layanan jemput bola

ini, pihak BMT MUDA lah yang akan menghampiri dan menawarkan

secara langsung kepada calon nasabah. Keuntungan dari sistem ini adalah

nasabah atau calon nasabah akan semakin dimudahkan mendapatkan

informasi dan penawaran terkait produk yang mungkin mereka butuhkan.

Dalam perspektif Islam, sistem layanan jemput bola dapat dipahami

sebagai upaya BMT MUDA mengembangkan tradisi silaturahmi yang

7 serta menjauhkan manusia dari dendam dan kebencian. Bukan hanya

mengenai silaturahmi akan tetapi juga tolong menolong.

Pada kondisi persaingan usaha yang semakin ketat, metode pemasaran

dengan sistem layanan jemput bola ini sudah merupakan kebutuhan yang

tidak bisa dihindari. Bahkan pelayanan pemerintahanpun kini sudah mulai

menggunakan sistem layanan jemput bola terebut. Tujuannya tak lain dan

tak bukan memberikan kemudahan dan kenyamanan pelanggan atau

nasabah terhadap produk atau jasa yang ditawarkan.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

meneliti tentang analisis sistem layanan jemput bola yang diterapkan BMT

MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya yang

merupakan strategi untuk meningkatkan motivasi menabung nasabah.

Yang penulis tuangkan dalam bentuk skripsi yang berjudul “SISTEM

LAYANAN JEMPUT BOLA DALAM MENINGKATKAN MOTIVASI

MENABUNG NASABAH PADA BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya”.

B. Identifikasi dan Batasan Masalah

Dari latar belakang diatas, maka timbul persoalan yang harus

dipelajari untuk dijadikan acuan peneliti nanti. Diantaranya yaitu :

1. Fungsi dan tujuan diadakannya sistem layanan jemput bola oleh BMT

8 2. Implementasi sistem layanan jemput bola yang diterapkan BMT

MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya.

3. Respon nasabah setelah diadakannya sistem layanan jemput bola.

4. Motivasi menabung nasabah setelah di adakannya sistem layanan

jemput bola di BMT MUDA (Mandiri Ukhuwah Persada) Kedinding

Lor Surabaya.

5. Dampak layanan jemput bola terhadap motivasi menabung nasabah

pada BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor

Surabaya.

Berdasarkan identifikasi permasalahan diatas dan dengan keterbatasan

penulis, maka penulis hanya membatasi beberapa permasalahan saja,

diantara masalah yang akan di bahas oleh penulis adalah :

1. Implementasi sistem layanan jemput bola yang diterapkan BMT

MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya.

2. Motivasi menabung nasabah setelah diadakannya sistem layanan

jemput bola di BMT MUDA (Mandiri Ukhuwah Persada) Kedinding

Lor Surabaya.

C. Rumusan Masalah

Sesuai dengan latar belakang diatas, maka penulisan tugas akhir akan

dibahas mengenai sistem layanan jemput bola dalam meningkatkan

motivasi menabung nasabah pada BMT MUDA (Mandiri Ukhuwah

9 1. Bagaimanakah implementasi sistem layanan jemput bola pada BMT

MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya?

2. Bagaimanakah motivasi menabung nasabah dengan adanya sistem

layanan jemput bola yang diterapkan BMT MUDA (Mandiri

Ukhuwah Persada) Kedinding Lor Surabaya?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian

yang sudah pernah dilakukan seputar masalah yang diteliti sehingga

terlihat jelas bahwa kajian yang akan dilakukan ini bukan merupakan

pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.4

Penulis menelusuri kajian pustaka yang memiliki objek penelitian yang

hampir sama dengan objek penelitian ini. Penelitian sebelumnya:

Pertama, Ulfa Hasanah (2010) dalam skripsinya yang berjudul “Faktor-faktor Motivasi Yang Dipertimbangkan Nasabah Dalam Memilih

BMT Pahlawan Tulungagung”.5 Permasalahan dari penelitian tersebut

dikarenakan jumlah BMT di daerah Tulungagung sangat banyak. Oleh

karena itu persaingan antar BMT dalam mencari nasabah sangat ketat. Dan

dalam penelitian tersebut dicari faktor apa saja dan apa yang paling

dipertimbangkan nasabah dalam memilih BMT Pahlawan. Perbedaan

penelitian ini dengan penelitian yang sedang dilakukan adalah objek

4

Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan Skripsi, (Surabaya : Fakultas FEBI), 11.

5

10 penelitiannya adalah BMTPahlawan dan metode penelitian yang

digunakan adalah kuantitatif.

Kedua, Muhammad Ali Tamrin (2011) dalam skripsinya yang berjudul “Pengaruh Pengetahuan Mahasiswa Tentang Perbankan Syariah

Terhadap Minat Menabung Di Perbankan Syariah Di Tulungagung (Studi

Kasus Mahasiswa Jurusan Syariah STAIN Tulungagung)”.6 Permasalahan

dari judul tersebut adalah pengetahuan masyarakat pada umumnya dan

mahasiswa pada khususnya tentang perbankan syariah sangat penting

karena masyarakat merupakan kunci sukses sebuah lembaga keuangan

sebagai nasabah. Jadi pengetahuan perbankan syariah terhadap masyarakat

sangat penting. Perbedaan penelitian ini dengan penelitian yang sedang

dilakukan adalah penelitian in menggunakan metode kuantitatif dan objek

penelitiannya yaitu Mahasiswa.

Ketiga,Fera Agustina (2008) dalam skripsinya yang berjudul “Strategi Pemasaran Produk Mudharabah di BMT Bina Ihsanul Fikri Yogyakarta”.7

Memaparkan bahwa penelitian ini bertujuan untuk mengetahui strategi

pemasaran pada BMT BIF, selain itu untuk mengetahui metode promosi

yang digunakan oleh BMT BIF. Dari hasil pembahasan menyatakan

bahwa promosi yang digunakan untuk meningkatkan jumlah nasabah yaitu

dengan metode personal selling. Perbedaan penelitian ini dengan

6

Muhammad Ali Tamrin, “Pengaruh Pengetahuan Mahasiswa Tentang Perbankan Syariah Terhadap Minat Menabung di Perbankan Syariah di Tulungagung” (Skripsi— STAIN Tulungagung, Tulungagung , 2011)

7

11 penelitian yang sedang dilakukan adalah objek penelitiannya yaitu BMT

Bina Ihsanul Fikri dengan produk yang ditawarkan yaitu produk

mudharabah.

Keempat, Yayan Fauzi (2010)dalam skripsinya yang berjudul “Faktor

-faktor Yang Mempengaruhi Nasabah Menabung Di Perbankan Syariah

(studi kasus pada BNI Syariah Kancab Yogyakarta)”.8 Dalam penelitian

ini peneliti ingin menggali faktor apa saja yang mempengaruhi nasabah

menabung di Perbankan Syariah, apakah pelayanan, kualitas produk,

religiuitas Bank atau faktor lain. Perbedaan penelitian ini dengan

penelitian yang dilakukan adalah penelitian ini menggunakan metode

penelitian kuantitatif dan objek penelitiannya yaitu BNI Syariah.

Kelima,Erna Dewi Kusumawati (2004) dalam skripsinya yang berjudul “Strategi Pemasaran Untuk Meningkatkan Pembiayaan Pada PT.

BPR Syariah Bumi Rinjani Batu”.9

Memaparkan bahwa penelitian ini

bertujuan untuk mengetahui sejauh mana penerpana dan pengelolaan

strategi pemasaran untuk meningkatkan pembiayaan, serta strategi apa

yang lebih efektif dan efisien untuk menigkatkan pembiayaan pada PT.

BPR Syariah Bumi Rinjani Batu. Dari hasil pembahasan menyatakan

bahwa analisa SWOT merupakan strategi untuk mempertahankan dan

meningkatkan kekuatan untuk menangkap peluang yang ada. Strategi

alternatif yang ditetapkan berdasarkan analisa SWOT adalah strategi

8

Yayan Fauzi, “Faktor-faktor Yang Mempengaruhi Nasabah Menabung di Perbankan Syariah” (Skripsi— UIN Sunan Kalijaga, Yogyakarta, 2010)

9

12 penetrasi pasar, pengembangan pasar, dan pengembangan produk.

Perbedaan penelitian ini dengan penelitian yang dilakukan adalah objek

penelitiannya yaitu PT. BPR Syariah Bumi Rinjani Batu.

Dari hasil acuan penelitian terdahulu diatas, maka penulis dapat

mendeskripsikan posisi penelitian. Yang mana penelitian ini berbeda dari

yang sebelumnya, sebab titik tekan penelitian ini adalah Sistem Layanan

Jemput Bola dan bagaimana dampaknya terhadap motivasi menabug

nasabah pada BMT MUDA (Mandiri Ukhuwah Persada). Dalam menggali

penelitian ini penulis menggunakan jenis penelitian kualitatif deskriptif

dengan metode pengumpulan data observasi, wawancara, dan

dokumentasi.

E. Tujuan Penelitian

Tujuan yang hendak di capai dalam penulisan tugas akhir ini adalah :

1. Untuk mengetahui implementasi layanan jemput bola pada BMT

MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya.

2. Untuk mengetahui motivasi menabung nasabah dengan adanya sistem

layanan jemput bola yang diterapkan BMT MUDA (Mandiri

Ukhuwah Persada) Kedinding Lor Surabaya.

F. Kegunaan Hasil Penelitian

Penelitian yang dilakukan di harapkan memberikan manfaat baik

13

1. Secara teoritis

Bagi pengembangan ilmu pengetahuan, hasil penelitian ini dapat

dijadikan bahan untuk memperkaya khazanah yang berkaitan dengan

ilmu ekonomi Islam pada umumnya dan lembaga keuangan Islam

pada khususnya. Serta sebagai sumber informasi yang dapat

digunakan untuk referensi penelitian-penelitian berikutnya yang masih

berhubungan dengan topik penelitian ini.

2. Secara Praktis

a. Bagi penulis

Untuk memahami sejauh mana sistem layanan jemput bola

yang diterapkan BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Lor Surabaya dalam meningkatkan motivasi

menabung nasabah. Dan hasil penulisan tugas akhir ini akan

menambah pengetahuan sebagai bekal agar dapat menerapkan

ilmu yang diterima di bangku kuliah dengan praktik yang

sesungguhnya. Serta Diharapkan bisa berguna sebagai tambahan

dalam penyusunan rencana dan sebagai penentu

kebijakan-kebijakan yang berkaitan dengan lembaga keuangan

Islam/syariah.

b. Bagi BMT

Hasil penelitian ini diharapkan berguna bagi BMT MUDA

14 mengembangkan strategi-strategi untuk mewujudkan tujuan BMT

yaitu mengayomi masyarakat kecil.

c. Bagi UIN Sunan Ampel Surabaya

Untuk dapat dijadikan tambahan referensi bagi mahasiswa

UIN Sunan Ampel Surabaya dalam mengerjakan tugas akhir.

G. Definisi Operasional

Definisi operasional adalah hasil dari operasionalisasi. “Menurut

Black dan Champion untuk membuat definisi operasional adalah dengan

memberi makna pada suatu konstruk atau variabel dengan menetapkan “operasi” atau kegiatan yang diperlukan untuk mengukur konstruk atau

variabel tersebut”.10

Untuk lebih memperjelas dan mempermudah pemahaman dan

menghindari kesalahpahaman, maka peneliti akan menegaskan definisi

operasional variabel-variabel penelitian ini sebagai berikut :

1. Sistem Layanan Jemput bola

Dari perspektif syariah, jemput bola dapat dipahami sebagai

upaya BMT untuk mengembangkan tradisi silaturahmi yang meurut

Rasulullah SAW dapat menambah rezeki, memanjangkan umur, serta

menjauhkan manusia dari dendam dan kebencian. Selain itu jemput

bola juga merupakan strategi yang dilakukan BMT dengan cara

10

15 petugas langsung mendatangi nasabah atau calon nasabah dan petugas

leluasa menjelaskan mengenai konsep keuangan syariah serta sistem

dan prosedur operasional BMT.

2. Motivasi Menabung

Motivasi merupakan kondisi mental yang mendorong

dilakukannya suatu tindakan dan memberikan kekuatan yang

mengarah kepada pencapaian kebutuhan, memberi kepuasan atau

mengurangi ketidakpuasan. Dan dalam penelitian ini menggunakan

teori hierarki kebutuhan Maslow.11 Sedangkan menabung yaitu suatu

aktivitas dimana seseorang menyimpan uangnya di bank atau di

lembaga keuangan lainnya, atau menyisihkan sebagian uang yang kita

miliki untuk tujuan tertentu dan dalam jangka waktu tertentu. Jadi

motivasi menabung yaitu kondisi mental yang mendorong seseorang

untuk melakukan tindakan menyimpan uang demi sebuah tujuan.

3. Nasabah

Merupakan seseorang ataupun badan usaha (korporasi) yang

mempunyai rekening simpanan dan pinjaman dan melakukan

transaksi simpanan dan pinjaman tersebut pada sebuah lembaga

keuangan.

11

16

4. BMT MUDA

Merupakan suatu lembaga yang bergerak di bidang jasa keuangan

syariah. Selain itu koperasi juga merupakan organisasi bisnis yang

juga berperan sosial, atau sekelompok orang yang menyatukan diri

untuk saling membantu dan bekerjasama membangun sumber

pelayanan keuangan guna mendorong dan mengembangkan usaha

produktif dan meningkatkan taraf hidup para anggota dan masyarakat

yang didirikan oleh BMT MUDA.

H. Metode Penelitian

1. Data yang dikumpulkan

a. Data yang dikumpulkan dari penelitian ini adalah data tentang

layanan sistem jemput bola dalam meningkatkan motivasi

menabung nasabah pada BMT MUDA, dan data mengenai

sejarah berdirinya BMT MUDA dan yang terkait dengan objek

penelitian.

b. Data yang dikumpulkan dari penelitian ini adalah data yang

tidak berkaitan langsung dengan sistem layanan jemput bola

dalam meningkatkan motivasi menabung nasabah pada BMT

MUDA, yaitu dari literatur seperti buku, jurnal, artikel, dan

17 2. Sumber Data

a. Sumber Primer

“Sumber primer yaitu sumber yang dapat memberikan

informasi secara langsung, serta sumber tersebut memiliki

hubungan dengan masalah pokok penelitian sebagai bahan

informasi yang dicari”.12Dengan demikian, sumber primer

dalam penelitian ini sumber data yang diperoleh langsung dari

sumber aslinya yaitu :

1) Pihak-pihak BMT MUDA : Manager, Account Officer,

Teller, dan karyawan-karyawan lain BMT MUDA.

2) Staf pemasaran, nasabah BMT MUDA, serta pihak-pihak

lain yang terkait dengan pelaksanaan sistem layanan

jemput bola.

Data yang diambil yaitu berupa kata-kata atau tindakan

seputar strategi peningkatan motivasi menabung nasabah pada

BMT MUDA, dan startegi pemasaran lainnya yang dilakukan

oleh BMT MUDA.Oleh karena itu nantinya dapat ditarik suatu

kesimpulan dari informan tersebut.

b. Sumber Sekunder

Sumber sekunder yaitu sumber data kedua sesudah sumber

data primer. Sumber data sekunder merupakan data pendukung

12

18 yang berasal dari seminar, buku-buku maupun literatur lain

meliputi :

1) Brosur BMT MUDA (Mandiri Ukhuwah Persada)

2) Company Profile BMT MUDA (Mandiri Ukhuwah

Persada) Jatim

3) Dll.

3. Objek Penelitian

Populasi dari penelitian ini adalah nasabah BMT MUDA. Dan

teknik pengambilan sampel dalam penelitian ini menggunakan

teknik snowball sampling, yaitu teknik pengambilan sampel sumber data yang pada awalnya jumlahnya sedikit, lama-lama menjadi besar. “Hal ini dilakukan karena dari jumlah sumber data yang

sedikit itu belum mampu memberikan data yang memuaskan, maka

mencari orang lain lagi yang dapat digunakan sebagai sumber data.

Dengan demikian jumlah sampel data akan semakin besar”.13 Unit

sampel yang dipilih makin lama makin terarah sejalan dengan makin

terarahnya fokus penelitian.

Jadi, penentuan sampel dalam penelitian ini dilakukan peneliti

saat memasuki lapangan dan selama penelitian berlangsung. Caranya

yaitu, peneliti memilih orang tertentu yang dipertimbangkan akan

memberikan data yang diperlukan, selanjutnya berdasarkan data atau

13

19 informasi yang diperoleh peneliti dapat menetapkan sampel lainnya

yang dipertimbangkan akan memberikan data lebih lengkap.

4. Teknik Pengumpulan Data

Pengumpulan data merupakan bagian dari proses pengujian data

yang berkaitan dengan sumber dan cara untuk memperoleh data

penelitian. Data yang dikumpulkan dalam penelitian ini adalah :

a. Observasi

Observasi merupakan teknik pengumpulan data dengan

melakukan pengamatan terhadap kegiatan yang sedang

berlangsung. Dalam penelitian ini, penulis menggunakan

observasi pasif, yaitu pengamat tidak ikut serta dalam kegiatan.

Penulis hanya berperan mengamati kegiatan, tidak ikut serta

dalam kegiatan. Penulis melakukan observasi pada kegiatan

layanan jemput bola di BMT MUDA (Mandiri Ukhuwah

Persada) Kedinding Lor Surabaya.14

b. Wawancara (interview)

Wawancara (interview) merupakan salah satu teknik pengumpulan data yang pelaksanaannya dapat dilakukan

secara langsung berhadapan dengan responden mengenai hal

yang berkaitan dengan topik penelitian.15 Wawancara

dilakukan antara penulis dengan Manager dan Account Officer

14

Nana Syaodih Sukmadinata, Metode Penelitian Pendidikan (Bandung : PT. Remaja Rosdakarya, 2007), 220.

15

20 seputar strategi yang digunakan dalam pemasaran dan strategi

untuk meningkatkan motivasi menabung nasabah. Serta

kepada nasabah BMT MUDA mengenai penyebab atau faktor

apa saja yang memotivasi nasabah menabung di BMT MUDA

dengan adanya layanan jemput bola tersebut.

c. Dokumentasi

Dokumentasi merupakan salah satu sumber data sekunder

yang diperlukan dalam sebuah penelitian yang berupa bahan

tertulis yang diterbitkan oleh lembaga yang dijadikan objek

penelitian ataupun film, gambar, dan foto-foto baik berupa

prosedur, peraturan, laporan hasil kerja dan lain sebagainya.16

Pengumpulan data secara dokumentasi ini yaitu teknik

pengumpulan data yang berkaitan dengan sistem layanan

jemput bola dalam meningkatkan motivasi menabung nasabah.

5. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan atau penulisan,

maka penulis menggunakan teknik pengolahan data dengan tahapan

sebagai berikut :

a. Editing, yaitu “pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna,

keselarasan antara data yang ada dan relevansi dengan

16

21 penelitian”.17 Dalam hal ini penulis akan mengambil data yang

akan dianalisis dengan rumusan masalah saja.

b. Organizing, yaitu “menyusun kembali data yang telah didapat dalam penelitian yang diperlukan dalam kerangka paparan

yang sudah direncanakan dengan rumusan masalah secara

sistematis”.18 Penulis melakukan pengelompokan data yang

dibutuhkan untuk dianalisis dan menyusun data tersebut

dengan sistematis untuk memudahkan penulis dalam

menganalisis data.

c. Penemuan data, yaitu dengan “menganalisis data yang telah

diperoleh dari penelitian untuk memperoleh kesimpulan

mengenai kebenaran fakta yang ditemukan, yang akhirnya

merupakan sebuah jawaban dari rumusan masalah”.19

6. Teknik Analisis Data

Dalam penelitian ini penulis menggunakan jenis penelitian

kualitatif yang bersifat deskriptif. Penelitian kualitatif berangkat dari

fenomena kemudian dihubungkan dengan teori dan kajian pustaka.20

Analisis deskriptif bertujuan untuk mendeskripsikan atau

menjelaskan pokok-pokok yang diteliti terkait dengan penerapan

17

Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D...,243.

18

Ibid

19

Ibid

20

22 sisem layanan jemput bola di BMT MUDA (Mandiri Ukhuwah

Persada) Kedinding Lor Surabaya.21

Teknik analisis data yang digunakan penulis dalam penelitian ini

adalah:

a. Reduksi data, yaitu proses pemilihan, pemusatan perhatian pada

penyederhanaan data mentah yang muncul dari catatan-catatan

tulisan di lapangan. Hal ini dilakukan secara terus menerus

selama penelitian ini berlangsung.

b. Penyajian data, merupakan sekumpulan informasi tersusun yang

memberi kemungkinan adanya penarikan kesimpulan dan

pengambilan keputusan.

c. Verifikasi, yaitu proses penarikan kesimpulan dari keseluruhan

peneltian yang telah berlangsung.22

I. Sistematika Pembahasan

Untuk menghasilkan suatu tulisan yang teratur dan terarah, peneliti

menguraikan penelitian ini dalam lima bab, adapun sistematika

pembahasannya adalah sebagai berikut :

Bab pertama pendahuluan, yaitu: Latar Belakang Masalah,

Identifikasi dan Batasan Masalah, Rumusan Masalah, Kajian Pustaka,

21

Ibid., 74.

22

23 Tujuan Penelitian, Kegunaan Hasil Penelitian, Definisi Operasional,

Metode Penelitian, dan Sistematika Pembahasan.

Bab kedua Kerangka Teoritis, yaitu tentang teori-teori yang

menjadi dasar pedoman tema penelitian yang diangkat, meliputi strategi pemasaran, motivasi menabung, dan bayt ’almāl wattamwil.

Bab ketiga data penelitian, yaitu: meliputi gambaran mengenai

BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya secara

umum, sejarah berdirinya, visi dan misi, produk-produk yang ditawarkan,

dan penyajian data mengenai sistem layanan jemput bola, serta motivasi

menabung nasabah pada BMT MUDA (Mandiri Ukhuwah Persada)

Kedinding Lor Surabaya.

Bab keempat Analisis Data, berisi hasil penelitian yang dillakukan

oleh penelitiuntuk menjawab dari rumusan masalah penelitian. Pertama,

mengenai sistem layanan jemput bola. Kedua, motivasi nasabah menabung

di BMT MUDA (Mandiri Ukhuwah Persada) Kedinding Lor Surabaya.

Bab kelima penutup, bab terakhir yang berisi kesimpulan dari

BAB II

STRATEGI PEMASARAN, MOTIVASI MENABUNG, DAN BAYT

’ALM L WATTAMWIL

A. Strategi Pemasaran

Strategi didefinisikan berdasarkan dua perspektif yang berbeda, yaitu

(1) dari perspektif apa yang suatu organisasi ingin lakukan (intends to do) dan (2) dari perspektif apa yang organisasi akhirnya lakukan (eventually does). Berdasarkan perspektif yang pertama, strategi didefinisikan sebagai program untuk menentukan dan mencapai tujuan organisasi dan

mengimplementasikan misinya. Makna yang terkandung dari strategi ini

adalah bahwa para manajer memainkan peranan yang aktif, sadar dan

rasional dalam merumuskan strategi organisasi. Sedangkan berdasarkan

perspektif yang kedua, strategi didefinisikan sebagai pola tanggapan atau

respon organisasi terhadap lingkungannya sepanjang waktu. Pada definisi

ini, setiap organisasi memiliki strategi, meskipun strategi tersebut tidak

pernah dirumuskan secara eksplisit (gamblang). Pandangan ini diterapkan

bagi para manajer yang bersifat reaktif, yaitu hanya menanggapi dan

menyesuaikan diri terhadap lingkungan secara pasif manakala

dibutuhkan.1

Pemasaran adalah proses sosial dan manajerial dengan nama

seseorang atau kelompok memperoleh apa yang mereka butuhkan dan

1

25 inginkan melalui penciptaan dan pertukaran produk dan nilai.2

Pemasaran merupakan semua kegiatan manusia yang dilakukan dalam

hubungannya dengan pasar. Pemasaran berarti bekerja dengan pasar guna

mewujudkan pertukaran potensial untuk kepentingan memuaskan

kebutuhan dan keinginan manusia.3

Tull dan Kahle (1990) mendefinisikan strategi pemasaran sebagai alat

fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan

mengembangkan keunggulan bersaing yang berkesinambungan melalui

pasar yang dimasuki dan program pemasaran yang digunakan untuk

melayani pasar sasaran tersebut. Pada dasarnya strategi pemasaran

memberikan arah dalam kaitnya dengan variabel-variabel seperti

segmentasi pasar, identifikasi pasar sasaran, positioning, elemen bauran pemasaran, dan biaya bauran pemasaran. Strategi pemasaran merupakan

bagian integral dari strategi bisnis yang memberikan arah pada semua

fungsi manajemen suatu organisasi.4

Searah dengan perubahan zaman, perubahan tata ekonomi dan

perdagangan, konsep Bayt ’Almāl yang dulunya sederhana pun berubah,

tidak sebatas menerima dan menyalurkan harta tetapi juga mengelolanya

secara lebih produktif untuk memberdayakan perekonomian masyarakat.

Selain itu dengan kehadiran BMT diharapkan mampu menjadi sarana

dalam menyalurkan dana untuk usaha bisnis kecil dengan mudah dan

2

Philip Kotler, Manajemen Pemasaran, (Jaka Wasana), Jilid 1, (Jakarta : Erlangga, 1996), 4.

3

Ibid., 12

4

26 bersih, karena didasarkan pada kemudahan dan bebas riba/bunga,

memperbaiki/meningkatkan taraf hidup masyarakat bawah, lembaga

keuangan alternatif yang mudah diakses oleh masyarakat bawah dan bebas

riba/bunga, lembaga untuk memberdayakan ekonomi umat, mengentaskan

kemiskinan dan meningkatkan produktivitas.5 Dan untuk itu semua

diperlukan strategi yang pas dalam pemasarannya, diantaranya adalah

sebagai berikut :

1. Meluruskan Niat

Langkah pertama yang harus dilalui pengelola BMT sebelum

memasarkan produknya adalah dengan meluruskan niat dengan

selalu menyebut nama Allah SWT. Bahwa apa yang hendak

dilakukan dalam kerangka pemasaran produk BMT tidak lain

semata-mata untuk mengharapkan ridha-Nya. Dan luruskan niat

dengan selalu mendekatkan tindakan dengan misi BMT yang telah

ditetapkan.6

2. Perhatikan Ulama

Perlu dipikirkan langkah-langkah strategis yang memungkinkan

BMT menjalin kerjasama dengan lembaga atau organisasi sosial

keagamaan yang berbeda di bawah pengaruh (naungan) ulama,

antara lain: Produk-produk simpanan berbagi hasil BMT, Simpanan

pendidikan untuk para santri, Simpanan Haji, Simpanan Qurban,

5

Ahmad Sumiyoto, BMT Menuju Koperasi Modern, (Yogyakarta : ISES Publishing PT. ISES Consulting Indonesia, 2008), 21.

6

27 Simpanan Idul Fitri dan simpanan lain yang dapat mengakses

kebutuhan umat. Sebagai imbangan BMT perlu mempertimbangkan

pemberian bagi santri berprestasi/kurang mampu atau sumbangan

sarana ibadah.7

3. Memperluas Jaringan Kerjasama

Hal yang harus diperhatikan dalam memasarkan produk adalah

dengan memperluas jaringan kerjasama saling menguntungkan

dengan berbagai pihak, sepanjang tidak mengingkari prinsip-prinsip

syariah yang sejak awal ditetapkan sebagai landasan utama usaha

BMT. Kerjasama ini dimungkinkan sebagai upaya BMT semakin

kukuh di masyarakat karena mengalirnya dukungan dan kerjasama dari berbagai pihak, antara lain: Para Aghniya’, pengusaha muslim

yang jujur dam memiliki komitmen kuat terhadap pemberdayaan

ekonomi umat, Perbankan Syariah lokal maupun nasional,

Lembaga-lembaga mikro keuangan syariah lainnya, permodalan, serta semua

pihak yang memiliki komitmen sama dalam pemberdayaan ekonomi

komponen mayoritas bangsa yang hidup di wilayah akar rumput

(grass root).8 4. Jemput Bola

Sebagai lembaga keuangan yang belum lama lahir, BMT

membutuhkan promosi dan sosialisasi secara lebih optimal di

7

Ibid.

8

28 masyarakat. Keaktifan pengelola dalam memasarkan produk BMT

merupakan komponen terpenting diantara komponen-komponen

lainnya yang akan menentukan tingkat keberhasilan lembaga. Salah

satu cara efektif yang dapat dilakukan untuk mencapai target-terget

pemasaran produk BMT di awal operasionalnya adalah dengan melakukan pendekatan ―jemput bola‖ pendekatan ini dilakukan

dengan cara petugas langsung mendatangi calon nasabah, petugas

leluasa menjelaskan mengenai konsep keuangan syariah serta sistem

dan prosedur operasional BMT.9

Dari perspektif syariah, jemput bola dapat pula dipahami

sebagai upaya BMT mengembangkan tradisi silaturahmi yang

menurut Rasulullah SAW dapat menambah rezeki, memanjangkan

umur, serta menjauhkan manusia dari dendam dan kebencian.10

Sebagaimana dijelaskan di dalam ayat Al-Qur’an surat an-Nisa’ ayat

36 mengenai silaturahmi:

9 Ibid. 10Safitri Nur Annisa, ―Persepsi Nasabah Tentang Sistem Jemput Bola Pada BMT ANDA Salatiga‖

29

―sembahlah Allah dan janganlah kamu mempersekutukan-Nya dengan sesuatupun. dan berbuat baiklah kepada dua orang ibu-bapa, karib-kerabat, anak-anak yatim, orang-orang miskin, tetangga yang dekat dan tetangga yang jauh, dan teman sejawat, Ibnu sabil dan hamba sahayamu. Sesungguhnya Allah tidak menyukai orang-orang yang sombong dan membangga-banggakan diri‖.11

Sistem layanan jemput bola bukan hanya mengenai silaturahmi

akan tetapi juga tolong menolong.12 Dalam Al-Qur’an surat

at-Taubah ayat 71 menyebutkan ayat mengenai tolong menolong,

yakni:

―Dan orang-orang yang beriman, lelaki dan perempuan,

sebahagian mereka (adalah) menjadi penolong bagi sebahagian yang lain. mereka menyuruh (mengerjakan) yang ma'ruf, mencegah dari yang munkar, mendirikan shalat, menunaikan zakat dan mereka taat pada Allah dan Rasul-Nya. mereka itu akan diberi rahmat oleh Allah; Sesungguhnya Allah Maha Perkasa lagi Maha Bijaksana‖.13

Selanjutnya hal yang perlu dikembangkan dalam strategi

pemasaran tersebut antara lain :

11

Departemen Agama RI Al-Hikmah, Al-Qur’an dan Terjemahnya, (Bandung : CV. Penerbit Diponegoro, 2010), 84.

12

Safitri Nur Annisa, ―Persepsi Nasabah Tentang Sistem Jemput Bola Pada BMT ANDA Salatiga‖..., 30.

13

30 a. Pengelola BMT harus mampu bertindak jujur, amanah,

profesional dibidangnya dengan mewujudkan signifikasi

transparansi di bidang manajemen. Keikhlasan menerima kritik

dan saran, bijaksana dalam mengambil segala keputusan

penting, serta mampu memberikan pelayanan terbaik kepada

semua orang.14

b. Memilih produk penghimpunan dana yang tepat dengan ukuran

sederhana (mudah dalam pemasaran, pengelolaan, maupun

penerapannya sesuai prinsip-prinsip syariah), tidak terlalu

beresiko, artinya dana tersebut dipercayakan penyimpanannya

untuk jangka waktu relatif 1 samapi 2 tahun atau lebih dan

besaran beban bagi hasil usaha ditentukan berdasarkan

perhitungan yang wajar namun tetap kompetitif. Mempunyai

nilai jual yang tinggi, maksudnya adalah bahwa produk

penghimpunan dana yang ditawarkan benar-benar menjawab

kebutuhan konkret masyarakat kelas menengah kebawah

(defisit-units).15

14

Ahmad Sumiyoto, BMT Menuju Koperasi Modern..., 23.

15

31

B. Motivasi Menabung

1. Motivasi

a. Pengertian motivasi

Istilah motivasi berasal dari kata motif yang dapat diartikan

sebagai kekuatan yang terdapat dalam diri individu, yang

menyebabkan individu tersebut bertindak atau berbuat.16 Kata ―motif‖, diartikan sebagai daya upaya yang mendorong seseorang

untuk melakukan sesuatu. Motif dapat diartikan sebagai daya

penggerak dari dalam dan didalam subjek untuk melakukan

aktivitas-aktivitas tertentu demi mencapai suatu tujuan. Bahkan

moti dapat diartikan sebagai suatu kondisi intern (kesiapsiagaan).

Berawal dari kata motif itu, maka motivasi dapat diartikan

sebagai daya penggerak yang telah menjadi aktif.17

Dalam pengertian sehari-hari, motivasi dapat diartikan

sebagai sesuatu yang mendorong seseorang untuk berperilaku

tertentu. Motivasi membuat seseorang memulai melaksanakan

dan mempertahankan kegiatan tertentu. Pemahaman mengenai

motivasi bukanlah hal yang mudah, motivasi merupakan sesuatu

yang ada dalam diri seseorang dan tidak tampak dari luar.

16

Hamzah B. Uno, Teori Motivasi dan Pengukurannya, (Jakarta : Bumi Aksara, 2013), 3.

17

32 Motivasi akan kelihatan atau akan tampak melalui perilaku

seseorang yang dapat dilihat atau diamati.18

Banyak teori motivasi yang didasarkan dari asas kebutuhan

(need). Kebutuhan yang menyebabkan seseorang berusaha untuk dapat memenuhinya. Motivasi adalah proses psikologi yang dapat

menjelaskan perilaku seseorang. Perilaku hakikatnya merupakan

orientasi pada satu tujuan. Dengan kata lain, perilaku seseorang

dirancang untuk mencapai tujuan. Untuk mencapai tujuan tersebut

diperlukan proses interaksi dan beberapa unsur. Dengan

demikian, motivasi merupakan kekuatan untuk mendorng

seseorang melakukan sesuatu untuk mencapai tujuan.

Kekuatan-kekuatan ini pada dasarnya dirangsang oleh adanya berbagai

macam kebutuhan, seperti 1) keinginan yang hendak dipenuhi, 2)

tingkah laku, 3) tujuan, dan 4) umpan balik.19

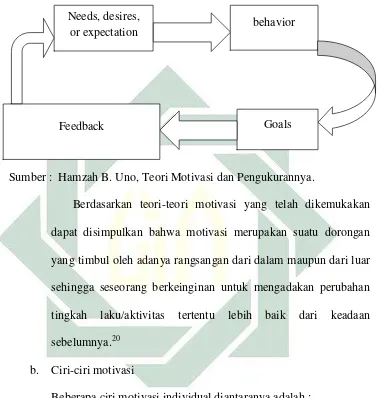

Proses interaksi ini disebut produk motivasi dasar (basic motivations process), dapat digambarkan dengan model proses seperti berikut :

18

Nugroho J. Setiadi, Perspektif Kontemporer Pada Motif, Tujuan, dan Keinginan Konsumen, (Jakarta : Kencana Prenada Group, 2003), 26.

19

33 Gambar 2.1

Proses Motivasi Dasar

Sumber : Hamzah B. Uno, Teori Motivasi dan Pengukurannya.

Berdasarkan teori-teori motivasi yang telah dikemukakan

dapat disimpulkan bahwa motivasi merupakan suatu dorongan

yang timbul oleh adanya rangsangan dari dalam maupun dari luar

sehingga seseorang berkeinginan untuk mengadakan perubahan

tingkah laku/aktivitas tertentu lebih baik dari keadaan

sebelumnya.20

b. Ciri-ciri motivasi

Beberapa ciri motivasi individual diantaranya adalah :

1) Motif adalah majemuk, dalam suatu perbuatan individu tidak

hanya mempunyai satu tujuan, namun beberapa tujuan yang

berlangsung bersama-sama.

20

Ibid., 9.

Needs, desires,

or expectation behavior

[image:47.595.140.518.167.565.2]34 2) Motif dapat berubah, motif bagi seseorang seringkali

mengalami perubahan. Ini disebabkan karena keinginan

manusia selalu berubah-ubah sesuai dengan kebutuhan

maupun kepentingannya.Dalam hal ini motif individu sangat

dinamis dan geraknya mengikuti kepentingan-kepentingan

individu.

3) Motif berbeda-beda bagi individu, dua orang yang melakukan

pekerjaan sama, tetapi ternyata terdapat perbedaan motif.

Beberapa motif tidak didasari oleh individu. Banyak tingkah

laku manusia yang tidak didasari oleh pelakunya, sehingga

beberapa dorongan yang muncul seringkali karena

berhadapan dengan situasi-situasi yang kurang

menguntungkan lalu ditekankan di alam bawah sadarnya.

Dengan demikian seringkali jika ada dorongan dari dalam

yang kuat sekali menjadikan individu yang bersangkutan

tidak bisa memahami motifnya.21

c. Penggolongan motif

Motif-motif digolongkan sebagai ―motif untuk‖ (in order to motives) dan ―motif karena‖ (because motives). In order to motives merupakan tujuan yang digambarkan sebagai maksud, rencana, harapan, minat dan sebagainya yang diinginkan aktor

21

35 dan karena itu berorientasi ke masa depan. Sedangkan because motives merujuk kepada pengalaman masa lalu seseorang dan tertanam dalam pengetahuannya yang terendapkan, dan karena itu berorientasi masa lalu. Dalam interaksi ―motif untuk‖ tindakan

seseorang menjadi ―motif karena‖ disebabkan oleh reaksi orang.

Max Weber dalam memperkenalkan konsep pendekatan

verstehen untuk memahami makna tindakan seseorang, dimana seseorang dalam bertindak tidak hanya sekedar melaksanakan,

tetapi juga menempatkan diri dalam lingkungan berfikir dan

perilaku orang lain. Konsep ini lebih mengarah pada suatu

tindakan bermotif tujuan yang hendak dicapai (in order to motives), yang mana sebelum masuk pada tataran in order to motives, terdapat tahapan because motives yang mendahuluinya.

Terdapat dua realita yang berbeda dalam teori fenomenologi,

yaitu realitas objektif dan realitas subjektif. Realitas objektif

merupakan realitas dalam masyarakat sosial yang bersifat

seharusnya. Realitas subjektif adalah realitas yang bersifat

senyatanya, yang nantinya akan memunculkan dua konsep yaitu

because motif (sebab atau penyebab) serta in order to motif (tujuan) yang kemudian akan menghasilkan suatu tindakan.22

22

36 Dalam konteks sistem layanan jemput bola dalam penelitian

ini yaitu because motif (sebab atau penyebab) nasabah untuk menabung di BMT MUDA adalah sistem layanan jemput bola itu

sendiri. Dari adanya sistem layanan jemput bola, nasabah yang

enggan pergi ke Bank ataupun lembaga keuangan lainnya maka

akan bisa merasakan menabung di Bank atau BMT meskipun

dengan nominal uang yang sedikit. Sedangkan in order to motif (tujuan) dari menabung menggunakan layanan jemput bola adalah

untuk mengungkap tujuan nasabah menabung di BMT MUDA

menggunakan sistem layanan jemput bola. Apakah ada tujuan

tertentu seperti karena untuk memenuhi kebutuhan-kebutuhan

tertentu atau ada tujuan lain.

d. Teori motivasi

1) Hierarki Kebutuhan Maslow

Maslow berpendapat bahwa kebutuhan yang diinginkan

seseorang berjenjang. Artinya, jika kebutuhan yang pertama

telah terpenuhi, kebutuhan tingkat terpenuhi akan muncul

menjadi yang utama. Selanjutnya, jika kebutuhan tingkat

kedua telah terpenuhi, maka muncul kebutuhan tingkat ketiga

dan seterusnya sampai tingkat kebutuhan yang kelima.23

23

37 Maslow mengolongkan kebutuhan manusia itu pada lima

tingkat kebutuhan (five hierarchy of needs).24 Kelima tingkat kebutuhan itu sebagai berikut:

a) Kebutuhan fisiologis (physiological needs)

kebutuhan fisiologis merupakan kebutuan yang

harus dipuaskan untuk dapat tetap hidup, termasuk

makanan, perumahan, pakaian, bebas dari rasa sakit,

udara untuk bernapas dan sebagainya.25 Kebutuhan ini

juga disebut dengan kebutuhan dasar atau kebutuhan

primer, karena kebutuhan ini berkaitan dengan

pertahanan eksistensi kehidupan.26

Dalam konteks tabungan, kebutuhan yang paling

mendasar adalah bagaimana tabungan tersebut

menanamkan motivasi untuk menabung. Dimana

tabungan tersebut digunakan untuk mendidik,

mengajarkan kepada manusia gemar menabung, apakah

dari fasilitas atau media yang digunakan untuk

menabung. Pendidikan yang diterapkan adalah

pengertian-pengertian tentang menabung, manfaat

menabung untuk kebutuhan hidup, mengajari bahwa

24

Alex Sobur, Psikologi Umum Dalam Lintasan Sejarah, (Bandung : CV. Pustaka Setia, 2013), 273.

25

Hamzah B. Uno, Teori Motivasi dan Pengukurannya..., 41.

26

38 hidup bukan hanya hari ini. Jika hari ini mendapatkan

uang dan digunakan untuk kebutuhan sehingga uang

tersebut habis tanpa menyisihkan untuk hari esok, maka

dihari esok manusia tersebut akan hidup dalam

kekurangan. Jadi edukasi menabung untuk kehidupan

sangat penting. Jika kebutuhan fisiologis yang berupa

mental menabung sudah tertanam, maka akan timbul

kebutuhan lain yang mendorong manusia untuk

menabung.

b) Kebutuhan akan rasa aman (safety needs)

Pada dasarnya, kebutuhan akan rasa aman ini

mengarah pada dua bentuk, yaitu kebutuhan keamanan

jiwa dan kebutuhan keamanan harta. Kebutuhan rasa

aman muncul sebagai kebutuhan yang paling penting jika

kebutuhan psikologis telah terpenuhi. Ini meliputi

kebutuhan perlindungan, keamanan, hukum, kebebasan

dari rasa takut, dan kecemasan.27

Dalam kebutuhan rasa aman ini sudah jelas jika

menabung bertujuan untuk keamanan harta bendanya,

terutama uang. Masyarakat takut jika uangnya disimpan

di rumah akan berdampak buruk, misalkan uang diambil

pencuri atau hal-hal lain yang bisa merugikan. Akan

27

39 tetapi jika disimpan di lembaga keuangan misalnya

BMT, masyarakat akan merasa aman dan nyaman tanpa

khawatir uangnya hilang. Dalam hal ini masyarakat juga

selektif dalam memilih lembaga keuangan. Misalkan

kenal dengan pengelola atau karyawan di lembaga

keuangan tersebut, atau pengelolanya merupakan

tetangga.

c) Kebutuhan cinta dan memiliki-dimiliki (belongingness and love needs)

Kebutuhan dimiliki atau menjadi bagian dari

kelompok dan cinta menjadi tujuan utama. Orang sangat

peka dengan kesendirian, pengasingan, ditolak

lingkungan, dan kehilangan sahabat atau kehilangan

cinta, kebutuhan ini terus penting sepanjang hidup.

Kebutuhan ini merupakan kebutuhan dimana masyarakat

ingin dihargai, dicintai dan di perhatikan.28

Maksudnya, nasabah diperhatikan dalam hal

menabung. Pegawai bank atau pegawai lembaga

keuangan syariah lainnya yang dekat dengan nasabah

akan merasa senang karena mereka merasa sangat

diperhatikan. Jika lembaga keuangan cuek atau tidak

memperhatikan terhadap nasabah, menabung atau tidak

28

40 menabung tidak menjadi urusan, maka masyarakat akan

malas menabung di lembaga keuangan tersebut.

Bandingkan jika nasabah lama tidak menabung,

kemudian pegawai lembaga keuangan datang

menanyakan. Tentu nasabah merasa seperti diperhatikan,

merasa bahwa nasabah dimiliki dan dibutuhkan oleh

lembaga keuangan atau bank. Biasanya yang demikian

itu adalah lembaga keuangan yang menerapkan sistem

layanan jemput simpanan atau biasanya dikenal dengan

istilah jemput bola. Jadi pegawai lembaga keuangan

selalu bersilaturahmi dengan nasabah.

d) Kebutuhan penghargaan (esteem needs)

Pemenuhan kebutuhan penghargaan menjurus pada

kepercayaan terhadap diri sendiri dan perasaan diri

berharga. Kebutuhan akan penghargaan sering kali

diliputi frustasi dan konflik pribadi, karena yang

diinginkan orang bukan saja perhatian dan pengakuan

dari kelompoknya. Melainkan juga kehormatan dan

status yang memerlukan standar moral, sosial dan

agama.29

Menabung karena penghargaan merupakan

kebutuhan tingkat 4 dari Hierarki Maslow. Dalam hal ini

29

41 nasabah menabung karena ingin selalu mendapat

penghargaan dari bank, misal mendapat hadiah. Dan ada

pula yang menabung ingin mendapat pujian dari

masyarakat bahwa nasabah tersebut memang menabung

di suatu lembaga keuangan dan ikut mengembangkan

lembaga keuangan tersebut.

e) Kebutuhan aktualisasi diri (self-actualization needs) Aktualisasi diri adalah keinginan untuk memperoleh

kepuasan dengan dirinya sendiri (self full fillment), untuk menyadari semua potensi dirinya, untuk menjadi apa saja

yang dia dapat melakukannya, dan untuk menjadi kreatif

dan bebas mencapai puncak prestasi potensinya. Manusia

yang dapat mencapai tingkat aktualisasi diri ini menjadi

manusia yang utuh, memperoleh kepuasan dari

kebutuhan yang orang lain bahkan tidak menyadari ada

kebutuhan semacam itu.30

Kebutuhan aktualisasi diri dalam konteks menabung

adalah dorongan yang datang dari diri sendiri. Misalkan

tabungan syariah, nasabah yang beragama islam

menyatakan menabung karena tabungan tersebut syariah,

islami dan sesuai dengan agama nasabah tersebut. Jadi

30

42 dorongan dari dalam dirinya mempengaruhinya untuk

menabung.31

2. Menabung

a. Pengertian Menabung

Menurut kamus besar bahasa Indonesia, menabung

merupakan kata kerja yang memiliki arti yaitu menyimpan uang

(dicelengan, pos, bank, dsb.). Secara luas menabung dapat

diartikan sebagai suatu kegiatan menyisihkan sebagian

pendapatannya untuk dikumpulkan sebagai cadangan dihari depan

atau dihari yang akan datang.

Dalam Undang-Undang Perbankan nomor 10 tahun 1998

tabungan merupakan simpanan yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi

tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya

yang dipersamakan dengan itu. Syarat-syarat penarikan tertentu

maksudnya adalah sesuai dengan perjanjian atau kesepakatan

yang telah dibuat antara bank dengan si