STRATEGI PENCEGAHAN PEMBIAYAAN MURA>BAH}AH

MULTIGUNA BERMASALAH

(Studi Kasus Pada BNI Syariah Cabang Surabaya)

SKRIPSI

Oleh

Afina Truly Rasidahadi

NIM. C04211050

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

STRATEGI PENCEGAHAN PEMBIAYAAN MURA<<BAH>}AH

MULTIGUNA BERMASALAH

(Studi Kasus Pada BNI Syariah Cabang Surabaya)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya

untuk Memenuhi Salah Satu Persyaratan

dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh

Afina Truly Rasidahadi

NIM. C04211050

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

ABSTRAK

Skripsi yang berjudul “Strategi Pencegahan Pembiayaan mura>bah}ah

Multiguna Bermasalah (Studi Kasus Pada BNI Syariah Cabang Surabaya)” ini

merupakan hasil penelitian yang bertujuan untuk mengetahui bagaimana strategi

pencegahan pembiayaan mura>bah}ah multiguna bermasalah dan bagaimana

implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya.

Untuk menjawab permasalahan di atas, penulis melakukan penelitian dengan menggunakan teknik pengumpulan data melalui metode wawancara (interview) dan dokumentasi. Selanjutnya, data yang terkumpul dianalisis dengan menggunakan metode deskriptif analitis dengan pola pikir deduktif untuk memperjelas kesimpulannya.

Hasil penelitian ini menyimpulkan bahwa dalam melakukan pencegahan

terjadinya pembiayaan mura>bah}ah multiguna bermasalah, Bank BNI Syariah

Cabang Surabaya melakukan tindakan atau prosedur pokok, yaitu dengan menggunakan analisis penerapan prinsip kehati-hatian yang dilihat dari aspek 5C (character, capital, capacity, collateral, dan condition). Penerapan masing-masing aspek 5C dilakukan setiap pengajuan pembiayaan oleh calon nasabah. Ketika calon nasabah terdapat salah satu syarat tidak sesuai dengan analisis 5C maka pihak bank tidak bisa mencairkan dana yang dibutuhkan oleh calon nasabah. Dalam melakukan pemantauan penggunaan pembiayaan dengan via telepon dan

kunjungan on the spot. Kegiatan itu dilakukan oleh Bank BNI Syariah Cabang

Surabaya secara rutin setiap bulan atau tiga bulan sekali dengan tujuan untuk mengingatkan nasabah dalam pengembalian pembiayaan ataupun menanyakan perkembangan yang terjadi pada nasabah dan dapat membantu memecahkan masalah ketika nasabah mengalami permasalahan usahanya, sehingga penerapan

strategi pencegahan pembiayaan mura>bah}ah multiguna di Bank BNI Syariah

Cabang Surabaya memiliki beberapa implikasi yaitu: pembiayaan mura>bah}ah

multiguna efisien, nasabah bermasalah dapat lancar kembali, dana yang stabil, dan manajemen efektif.

DAFTAR ISI

Halaman

SAMPUL DALAM i

PERNYATAAN KEASLIAN ii

PERSETUJUAN PEMBIMBING iii

PENGESAHAN iv

MOTTO v

ABSTRAK vi

KATA PENGANTAR vii

DAFTAR ISI ix

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR TRANSLITERASI xiv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi dan Batasan Masalah 11

C. Rumusan Masalah 11

D. Kajian Pustaka 12

E. Tujuan Penelitian 15

F. Kegunaan Hasil Penelitian 15

G. Definisi Operasional 16

H. Metode Penelitian 18

I. Sistematika Pembahasan 24

BAB II MANAJEMEN RISIKO, PRODUK PEMBIAYAAN DAN

PEMBIAYAAN BERMASALAH 26

A. Manajemen Risiko 26

B. Pembiayaan 30

1. Unsur-unsur Pembiayaan 31

3. Manfaat Pembiayaan 34

4. Jenis-jenis Pembiayaan 36

5. Analisis Pembiayaan 39

6. Penggolongan Pembiayaan 45

C. Pembiayaan Bermasalah 46

D. Akad Mura>bah}ah 50

1. Definisi Akad Mura>bah}ah 50

2. Landasan Syariah Mura>bah}ah 52

3. Rukun dan Syarat Mura>bah}ah 54

4. Manfaat Mura>bah}ah 55

5. Skema Mura>bah}ah 56

E. Pembiayaan Mura>bah}ah Multiguna 57

BAB III PRODUK PEMBIAYAAN MURA>BAH}AH MULTIGUNA DAN STRATEGI PENCEGAHAN PEMBIAYAAN

BERMASALAH 59

A. Pofil PT. Bank BNI Syariah 59

1. Sejarah PT. Bank BNI Syariah 59

2. Visi dan Misi PT. Bank BNI Syariah 61

3. Struktur Organisasi PT. Bank BNI Syariah 62

B. Produk Pembiayaan Mura>bah}ah Multiguna 63

1. Prosedur Pengajuan Pembiayaan Mura>bah}ah Multiguna

Bank BNI Syariah Cabang Surabaya 63

2. Kelebihan Produk Pembiayaan Mura>bah}ah Multiguna

Bank BNI Syariah Cabang Surabaya 64

3. Persyaratan Pengajuan Pembiayaan Mura>bah}ah Multiguna

Bank BNI Syariah Cabang Surabaya 65

4. Penjelasan dan Rincian Pembiayaan Multiguna 66

C. Strategi Pencegahan Pembiayaan Mura>bah}ah Multiguna

Bermasalah di Bank BNI Syariah Cabang Surabaya 69

BAB IV ANALISIS STRATEGI PENCEGAHAN DAN IMPLIKASI PEMBIAYAAN MURA>BAH}AH MULTIGUNA

BERMASALAH 75

Bermasalah di Bank BNI Syariah Cabang Surabaya 75

B. Implikasi Dari Strategi Pencegahan Pembiayaan Mura>bah}ah

Multiguna Bermasalah di Bank BNI Syariah Surabaya 85

BAB V PENUTUP 88

A. Kesimpulan 88

B. Saran 88

DAFTAR PUSTAKA 89

BAB I PENDAHULUAN

A. Latar Belakang

Aspek ekonomi sangatlah luas, salah satunya peningkatan pembangunan suatu negara ditentukan oleh perbankan. Hubungan antara masyarakat dan perbankan hampir sulit untuk dipisahkan. Pentingnya peranan bank bagi aktivitas perekonomian mampu menghimpun dana dan menyalurkan dana masyarakat secara baik kearah peningkatan kehidupan masyarakat. Jadi, bank merupakan lembaga keuangan perantara yang amat menunjang kelancaran perekonomian.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. 1 Bank dapat menghimpun dana masyarakat dan menyalurkan kepada masyarakat yang membutuhkan dengan ketentuan memenuhi persyaratan yang ada pada bank.

Perkembangan perekonomian di Indonesia, banyak bermunculan lembaga keuangan syariah yang menawarkan berbagai fasilitas layanan. Saat ini, perkembangan lembaga keuangan syariah yang semakin pesat menyebabkan persaingan dunia usaha perbankan syariah juga akan semakin ketat pula. Oleh karena itu, bank berusaha semaksimal mungkin dalam

2

meningkatkan kinerja usahanya maupun pengelolaan organisasi yang efektif dan efisien agar dapat mengupayakan fokus pada pekerjaan tersebut sehingga memperoleh hasil yang baik dan diinginkan oleh setiap perbankan syariah. Sehingga, kepercayaan masyarakat kepada lembaga keuangan harus tetap dijaga.

Strategi pengembangan bank syariah diarahkan untuk meningkatkan kompetensi usaha yang sejajar dengan sistem perbankan konvensional yang dilakukan secara komprehensif dengan mengacu pada analisis kekuatan dan kelemahan perbankan syariah di Indonesia saat ini. Upaya tersebut dilakukan melalui peningkatan keahlian sumber daya manusia, penyempurnaan ketentuan, dan program sosialisasi.2

Perbankan syariah adalah suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam. Berdasarkan UU No. 21 Tahun 2008 tentang perbankan syariah. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah (BPRS).3 Pembentukan sistem ini berdasarkan adanya larangan dalam agama Islam untuk meminjamkan atau memungut pinjaman dengan mengenakan riba, serta larangan untuk berinvestasi pada usaha-usaha

2Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani, 2001), 227.

3 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana Prenada Media

3

berkategori terlarang haram.4 Perbankan syariah juga berdasarkan atas

Alquran dan hadis, dengan demikian bank syariah memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariah Islam. Landasan syariah dari akad mura>bah}ah adalah terdapat dalam Alquran surah al-Baqarah ayat 275:

Artinya: “Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena mereka berkata bahwa jual beli itu sama dengan riba. Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Barangsiapa mendapat peringatan dari Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah. Barangsiapa mengulangi, maka mereka itu penghuni neraka, mereka kekal di dalamnya”. (QS. al-Baqarah (2) ayat 275).5

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling

4Wikipedia, “Perbankan Syariah”, dalam http://id.wikipedia.org/wiki/Perbankan_syariah, diakses pada 15 Desember 2014.

5

4

menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat diminati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.6

Sesuai dengan Pasal 1 ayat 13 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan yang berbunyi Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mud}a>rabah), pembiayaan berdasarkan prinsip penyertaan modal (musha>rakah), prinsip jual beli barang dengan memperoleh keuntungan (mura>bah}ah), pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ija>rah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ija>rah wa iqtina).7

Aktivitas pemberian pembiayaan dapat memberikan kontribusi pendapatan terbesar bagi bank. Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi

6 Bank Indonesia, “Perbankan Syariah”, dalam http://www.bi.go.id/id/perbankan/syariah/ Contents/ Default.aspx, diakses pada 15 Desember 2014.

7 Indonesia, Undang-Undang tentang Perbankan, UU No. 10 Tahun 1998, Lembar Negara Nomor

5

kebutuhan pihak-pihak yang merupakan defisit unit (peminjam).8

Pembiayaan sangatlah dibutuhkan apalagi berkembangnya suatu kebutuhan individu, tentu akan diperlukan adanya sumber-sumber penyediaan dana guna membiayai keperluan pribadi untuk memenuhi kebutuhan tambahan peralatan kerja yang semakin berkembang. Dengan demikian, dana yang diperlukan dapatlah disebut juga sebagai pembiayaan konsumtif seperti pembelian rumah, pembelian ruko, memperbaiki tempat kerja, peralatan kantor, peralatan kedokteran, dan lain sebagainya.

Bagi mereka yang berpenghasilan tetap tentunya tidak lengkap rasanya bekerja dengan barang atau tempat milik orang lain. Setiap orang pasti menginginkan memiliki barang atau tempatnya sendiri. Akan tetapi, harga memperbaiki atau membeli tempat usaha, tempat praktek dan membeli alat-alat kedoktoran/medis atau lain sebagainya, tidaklah murah seiring pesatnya pembangunan atau peralatan yang semakin canggih sebagai perkembangan usaha mereka. Kendala ini menyebabkan pembiayaan konsumtif pada mura>bah}ah multiguna menjadi pilihan alternatif.

Pembiayaan dengan akad mura>bah}ah adalah perjanjian jual beli antara bank dan nasabah, di mana pihak bank syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara bank syariah dan nasabah.9

8Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik…, 160.

6

Bank BNI Syariah dapat memenuhi kebutuhan masyarakat yang tidak mempunyai cukup dana. Prinsip yang digunakan untuk melakukan pembiayaan komsumtif adalah prinsip jual beli atau yang dikenal dengan mura>bah}ah. Dalam prinsip ini, antara bank dan nasabah dapat melakukan perikatan jual beli dengan sistem mura>bah}ah, yaitu jual beli dengan adanya tambahan dari harga asal.10 Salah satu sistem pembiayaan Bank BNI Syariah adalah pembiayaan mura>bah}ah (jual beli) untuk pembelian secara pemesanan barang. Secara umum pengeluaran produk Mura>bah}ah Multiguna iB Hasanah BNI Syariah membantu memenuhi kebutuhan nasabah untuk pembelian berbagai macam barang yang halal dan tidak melanggar ketentuan syariah.11 Mura>bah}ah Multiguna iB Hasanah BNI Syariah menawarkan jasa pengelolaan dana secara syariah. Pembiayaan jenis ini tidak ada sistem bunga, sementara beban atas pengelolaan dana nilainya tetap, bukan seperti bank konvensional yang mengikuti kondisi pasar uang saat pembayaran.

Pada September 2014, seluruh total dan presentase pembiayaan Bank BNI Syariah, dari total pembiayaan sebagian besar merupakan pembiayaan konsumtif cabang 52,68%, disusul oleh pembiayaan kecil & menengah (UKM) cabang 22,26%, pembiayaan komersial 14,93%, pembiayaan mikro 7,27%, dan pembiayaan kartu Hasanah Card 2,87%.12 Dilihat dari

10 Gemala Dewi, Hukum Perikatan Islam di Indonesia (Jakarta: Kencana, 2006), 156.

11 Sri Sugiarti, “Pembiayaan Multiguna Syariah”, dalam http://mysharing.co/pembiayaan-multiguna-di-bank-syariah/, diakses pada 21 Oktober 2014.

12BNI Syariah, “BNI Syariah Batam Targetkan Penyaluran Pembiayaan Tumbuh Lebih Dari 35%

7

keseluruhan, dibuktikan bahwa pembiayaan konsumtiflah yang banyak diminati.

Kegiatan penyaluran pembiayaan mempunyai peranan penting bagi kegiatan perbankan, karena kredit atau pembiayaan merupakan bagian terbesar sumber penghasilan bank. Setiap pemberian pembiayaan kepada nasabah harus melalui proses analisis pembiayaan. Jika tidak melalui proses analisis pembiayaan, maka akan menyebabkan pembiayaan bermasalah atau disebut dengan NPF (Non Perfoming Financing).

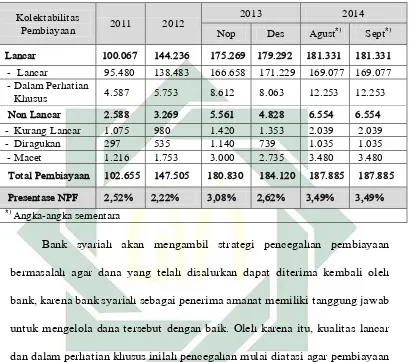

Pembiayaan bermasalah adalah jumlah yang tergolong kualitas kurang lancar, diragukan, dan macet berdasarkan ketentuan Bank Indonesia tentang kualitas aktiva produktif.13 Pembiayaan bermasalah akan menyebabkan keterlambatan dalam pembayaran atau diperlukan tindakan yudiris dalam pengembalian atau kemungkinan potensial loss. Bagi sebuah lembaga keuangan perbankan syariah, pembiayaan bermasalah bukanlah hal yang asing lagi didengar. Oleh karena itu, masalahnya sekarang adalah bagaimana mencegah masalah tersebut. Tidak sedikit lembaga keuangan yang mampu memanajemen masalah ini dengan baik. Sehingga, setiap bank harus mempunyai strategi pencegahan supaya pembiayaan bermasalah tidak terjadi. Dilihat dari data perbankan syariah pada Bank Indonesia, pembiayaan Bank Umum Syariah dan Unit Usaha Syariah berdasarkan kualitas pembiayaan:

8

Tabel 1.1 Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah Berdasarkan Kualitas Pembiayaan14

Dalam miliar rupiah

Kolektabilitas

Pembiayaan 2011 2012

2013 2014

Nop Des Agust*) Sept*)

Lancar 100.067 144.236 175.269 179.292 181.331 181.331

- Lancar 95.480 138.483 166.658 171.229 169.077 169.077

-Dalam Perhatian

Khusus 4.587 5.753 8.612 8.063 12.253 12.253

Non Lancar 2.588 3.269 5.561 4.828 6.554 6.554

- Kurang Lancar 1.075 980 1.420 1.353 2.039 2.039

- Diragukan 297 535 1.140 739 1.035 1.035

-Macet 1.216 1.753 3.000 2.735 3.480 3.480

Total Pembiayaan 102.655 147.505 180.830 184.120 187.885 187.885

Presentase NPF 2,52% 2,22% 3,08% 2,62% 3,49% 3,49%

*) Angka-angka sementara

Bank syariah akan mengambil strategi pencegahan pembiayaan bermasalah agar dana yang telah disalurkan dapat diterima kembali oleh bank, karena bank syariah sebagai penerima amanat memiliki tanggung jawab untuk mengelola dana tersebut dengan baik. Oleh karena itu, kualitas lancar dan dalam perhatian khusus inilah pencegahan mulai diatasi agar pembiayaan bermasalah tidak terjadi. Bank dalam pemberian kredit selain menggunakan analisis pembiayaan juga mencakup latar belakang nasabah serta faktor-faktor lainnya, hal ini dilakukan agar pembiayaan yang diberikan benar-benar aman dalam arti uang yang disalurkan dapat kembali.15

Berdasarkan pemberian pembiayaan menurut Undang-Undang Nomor 10 tahun 1998 pasal 8 tentang Perbankan yang berisi bahwa yang pertama,

14

OJK, Statistik Perbankan Syariah (Jakarta: t, 2014), 26.

9

dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas iktikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi uangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan. Kedua, bank umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah, sesuai dengan ketentuan ditetapkan oleh Bank Indonesia.16 Terjadinya resiko kegagalan atau kemacetan dalam pelunasan dapat dicegah atau dihindari.

Pencegahan pembiayaan bermasalah dilakukan oleh Bank BNI Syariah Cabang Surabaya adalah pembiayaan harus prudent (hati-hati) yang menggunakan analisis 5C. Perlu diperhatikan dalam pembiayaan pada analisis 5C harus memenuhi semua kriteria, maka permohonan pembiayaan akan diterima. Jika karakter calon penerima pembiayaan dianggap memiliki karakter yang buruk walaupun memiliki penghasilan yang cukup maka akan ditolak. Pemantauan penggunaan pembiayaan melalui via telepon untuk mengingatkan pembayaran angsuran pada tiap bulan dan melakukan kunjungan tujuannya juga mengingatkan pembayaran angsuran atau menanyakan keadaan nasabah.17

Kasus transaksi mura>bah}ah multiguna: seorang dokter ingin membeli sebuah alat kedokteran. Ia dapat datang ke Bank Syariah dengan memohon agar bank membelikannya. Setelah diteliti dan dinyatakan dapat diberikan,

16 Indonesia, Undang-Undang tentang Perbankan, UU No. 10 Tahun 1998, Lembar Negara Nomor

182, Tambahan Lembar Negara Nomor 3790, Pasal 8 ayat 1 dan 2.

10

bank membelikan alat kedokteran tersebut dan diberikan kepada nasabah. Saat pembiayaan dicairkan kepada dokter, saat itu pula pihak Bank yang mencairkan dana untuk pembelian alat kedokteran. Setelah beberapa tahun kemudian pemasukan dana pada dokter tersebut mulai berkurang, akibatnya untuk membayar angsuran kepada bank macet. Inilah yang dinamakan pembiayaan bermasalah.

Bagi nasabah yang tidak bertanggung jawab atau melanggar perjanjian yang telah disepakati, biasanya mengalami pembiayaan bermasalah. Kualitas pembiayaan ini dapat berupa: pembiayaan dengan kualitas lancar, perhatian khusus, kurang lancar, diragukan bahkan macet. Pembiayaan dimana debiturnya tidak memenuhi persyaratan yang dijanjikan pembiayaan yang tidak menepati jadwal angsuran dan pembiayaan yang memiliki potensi merugikan bank.

Untuk membuktikan sehubungan dengan masalah tersebut maka penulis tertarik mengangkat persoalan bagaimana strategi pencegahan yang dilakukan Bank BNI Syariah berjalan dengan baik atau tidak khususnya pada pembiayaan mura>bah}ah multiguna. Sehingga, dapat diketahui keterlibatan dari strategi-strategi pencegahan yang dijalani ini menguntungkan ataukah akan merugikan bagi bank.

11

B. Identifikasi dan Batasan Masalah

Berdasarkan latar belakang masalah di atas, maka identifikasi masalah yang muncul adalah:

1. Strategi yang dilakukan untuk mencegah pembiayaan mura>bah}ah multiguna bermasalah.

2. Implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah.

3. Proses pembiayaan mura>bah}ah multiguna Bank BNI Syariah.

4. Proses penyaluran pembiayaan mura>bah}ah multiguna Bank BNI Syariah. Berdasarkan identifikasi tersebut, maka penelitian yang dilakukan penulis membatasi masalah yang akan dibahas dalam penelitian ini yaitu: 1. Strategi yang dilakukan untuk mencegah pembiayaan mura>bah}ah

multiguna bermasalah.

2. Implikasi dari strategi pembiayaan mura>bah}ah multiguna bermasalah.

C. Rumusan Masalah

Dari batasan masalah yang telah disebutkan di atas, maka muncul rumusan masalah sebagai beriku:

1. Bagaimana strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di BNI Syariah Cabang Surabaya?

12

D. Kajian Pustaka

Berdasarkan kajian yang sudah dilakukan beberapa sumber kepustakaan, penulis melihat bahwa apa yang merupakan masalah pokok penelitian ini tampak sangat jelas, karena penelitian tentang pembiayaan mura>bah}ah multiguna ini belum ada yang membahas judul “Strategi

Pencegahan Pembiayaan Mura>bah}ah Multiguna Bermasalah di BNI Syariah Cabang Surabaya”. Perlu dilakukan penelitian lebih mendalam terhadap

kondisi obyektif di lapangan sehingga akan dihasilkan suatu kajian yang berkualitas.

Skripsi oleh Muhammad Asyhuri, yang berjudul “Strategi Penanganan Pembiayaan Bermasalah Produk Pembiayaan di BMT Amal Mulia Suruh”.

Penelitian ini menganalisis tentang strategi pencegahan dan penyelamatan pada semua produk pembiayaan bermasalah di BMT.18 Persamaan penelitian ini mengenai strategi pencegahan pembiayaan bermasalah produk pembiayaan. Sedangkan perbedaan penelitian ini, yaitu pertama analisis strategi pencegahan pembiayaan bermasalah menggunakan prinsip 3C dan penelitian ini menggunakan prinsip 5C. Kedua, pembahasan menfokuskan pada produk pembiayaan saja tidak dijelaskan dengan tepat sedangkan penelitian ini menfokuskan pada pembiayaan mura>bah}ah multiguna. Ketiga, obyek penelitian yang berbeda yaitu di BMT Amal Mulia Suruh dan penelitian ini di Bank BNI Syariah Cabang Surabaya.

18 Muhammad Asyhuri, “Strategi Penanganan Pembiayaan Bermasalah Produk Pembiayaan di

BMT Amal Mulia Suruh”, Skripsi (Salatiga: Program Studi Perbankan Syariah, Sekolah Tinggi

13

Skripsi oleh Marie Astridy Amellia, yang judul: “Surat Keputusan Pengangkatan Pegawai Negeri Sipil Dalam Kredit Multiguna Pada PT Bank Pembangunan Daerah Jawa Timur Tbk, (Bank Jatim) Cabang Utama

Surabaya.” Penelitian ini menganalisis tentang pelaksanaan perjanjian kredit dengan keputusan pengangkatan pegawai negeri sipil pada Bank Jatim.19 Persamaan penelitian ini dalam mengenai kredit atau pembiayaan multiguna bermasalah. Sedangkan perbedaan penelitian ini, yaitu pertama rumusan masalah membahas surat keputusan pengangkatan pegawai negeri sipil dalam hukum jaminan dan upaya Bank Jatim untuk mengamankan terhadap adanya kredit atau pembiayaan multiguna yang bermasalah sedangkan penelitian ini membahas strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah dan implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah. Kedua, sistem bank yang berbeda yaitu bank konvensional dan bank syariah. Ketiga, tempat penelitian yang berbeda yaitu di Bank Jatim dan penelitian ini di Bank BNI Syariah Cabang Surabaya.

Skripsi oleh Farida Afriyani, yang judul: “Restrukturisasi Pembiayaan Sebagai Upaya Penanganan Pembiayaan Bermasalah di Bank Syariah”.

Penelitian ini membahas tentang upaya penanganan mura>bah}ah dan mud}a>rabah bermasalah di bank syariah secara global.20 Persamaan penelitian

ini menggunakan tata cara resktrukturisasi pembiayaan pada mura>bah}ah

19 Marie Astridy Amellia, “Surat Keputusan Pengangkatan Pegawai Negeri Sipil Dalam Kredit

Multiguna Pada PT Bank Pembangunan Daerah Jawa Timur Tbk, (Bank Jatim) Cabang Utama

Surabaya”, Skripsi (Surabaya: Jurusan Ekonomi Islam, Universitas Airlangga, 2013).

20 Geys Bahasuan, “Restrukturisasi Pembiayaan Sebagai Upaya Penanganan Pembiayaan

Bermasalah Di Bank Syariah”, Tesis (Surabaya: Jurusan Ekonomi Islam, Universitas Airlangga,

14

dalam pembiayaan bermasalah. Sedangkan perbedaan penelitian ini, yaitu pertama rumusan masalah membahas kriteria pembiayaan mura>bah}ah dan mud}a>rabah bermasalah dalam akad di bank syariah dan upaya penanganan pembiayaan mura>bah}ah dan mud}a>rabah bermasalah di bank syariah sedangkan penelitian ini membahas strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah dan implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah. Kedua, pembahasan menfokuskan pada pembiayaan mura>bah}ah dan mud}a>rabah bermasalah sedangkan penelitian ini menfokuskan pada pembiayaan mura>bah}ah multiguna bermasalah. Ketiga, tempat penelitian yang berbeda yaitu di Bank Syariah yang tidak fokus dalam satu tempat sedangkan penelitian ini di Bank BNI Syariah Cabang Surabaya.

15

E. Tujuan Penelitian

Berdasarkan permasalahan yang dirumuskan di atas maka tujuan penelitian yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya.

2. Untuk mengetahui implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya.

F. Kegunaan Hasil Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dalam dua aspek baik secara teoritis maupun praktis, yakni:

1. Aspek teoritis (keilmuan), hasil penelitian ini diharapkan dapat bermanfaat untuk memberikan informasi kepada mahasiswa maupun karyawan di bidang perbankan syariah khususnya pada pembiayaan mura>bah}ah produk Multiguna iB Hasanah di Bank BNI Syariah. Serta dapat memberikan tambahan pemikiran secara teoritik maupun konseptual dalam rangka pengembangan ilmu pengetahuan dibidang manajemen organisasi Islam, terkait dengan masalah strategi dalam mencegah pembiayaan mura>bah}ah multiguna bermasalah, dengan tidak mengesampingkan aturan atau prinsip syariah Islam.

16

bank syariah menerapkan atau bahan acuan strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah dimasa yang akan datang.

G. Definisi Operasional

Agar mempermudah dalam memahami tulisan skripsi ini maka penulis akan memuat penjelasan tentang pengertian yang bersifat operasional dari konsep atau variabel penelitian sehingga bias dijadikan acuan atau menelusuri, menguji atau mengukur variabel tersebut melalui penelitian, yakni:

1. Strategi Pencegahan

Istilah strategi dari bahasa Inggris yaitu strategy, yang berarti siasat atau taktik atau cara.21 Dalam skripsi ini, strategi pencegahan yang dimaksud adalah cara mencegah pembiayaan bermasalah pada pembiayaan mura>bah}ah multiguna yang dilakukan oleh Bank BNI Syariah Cabang Surabaya.

Strategi pencegahan pembiayaan bermasalah dilakukan oleh Bank BNI Syariah Cabang Surabaya adalah pembiayaan harus hati-hati yang menggunakan analisis 5C. Perlu diperhatikan dalam pembiayaan pada analisis 5C harus memenuhi semua kriteria, maka permohonan pembiayaan akan diterima. Jika karakter calon penerima pembiayaan dianggap memiliki karakter yang buruk walaupun memiliki penghasilan yang cukup maka akan ditolak. Pemantauan penggunaan pembiayaan

17

melalui via telepon untuk mengingatkan pembayaran angsuran pada tiap bulan dan melakukan kunjungan tujuannya juga mengingatkan pembayaran angsuran atau menanyakan keadaan nasabah.

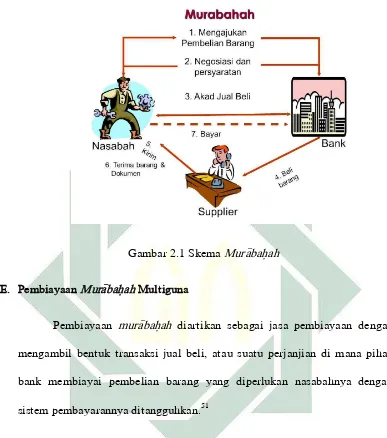

2. Pembiayaan Mura>bah}ah Multiguna

Pembiayaan mura>bah}ah diartikan sebagai jasa pembiayaan dengan mengambil bentuk transaksi jual beli, atau suatu perjanjian dimana pihak bank membiayai pembelian barang yang diperlukan nasabahnya dengan sistem pembayarannya ditangguhkan.22

Pembiayaan mura>bah}ah yang dimaksud dalam skripsi ini adalah pembiayaan mura>bah}ah multiguna Bank BNI Syariah Cabang Surabaya, dimana pembiayaan mura>bah}ah multiguna merupakan pembiayaan bagi pegawai/pengusaha/professional untuk pembelian berbagai barang yang tidak bertentangan undang-undang atau hukum yang berlaku dan tidak termasuk yang diharamkan syariah Islam. Tetapi keperluan usaha produksi atau komersial dan pembelian tanah atau rumah tidak diperkenankan, kecuali untuk pengembangan usaha dan penggunaannya terbatas.

3. Pembiayaan Bermasalah

Pembiayaan bermasalah adalah jumlah yang tergolong kualitas kurang lancar, diragukan, dan macet berdasarkan ketentuan Bank Indonesia tentang kualitas aktiva produktif.23 Suatu kondisi pembiayaan,

22 Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga terkait di Indonesia

(Jakart: Raja Grafindo Persada, 1996), 93.

18

dimana ada suatu penyimpangan utama dalam pembayaran kembali pembiayaan yang menyebabkan keterlambatan dalam pengembalian atau diperlukan tindakan yudiris dalam pengembalian atau kemungkinan potensial loss (kerugian).

Saat pembiayaan dicairkan kepada nasabah, saat itu pula pihak Bank yang mencairkan dana, sudah mempunyai resiko yang akan ditanggung dikemudian hari dan resiko tersebut terjadi karena ada pihak-pihak atau ada nasabah yang tidak bertanggung jawab. Bagi nasabah yang tidak bertanggung jawab atau melanggar perjanjian yang telah disepakati, biasanya mengalami pembiayaan bermasalah. Pembiayaan bermasalah ini dapat berupa: pembiayaan yang tidak lancar, pembiayaan dimana debiturnya tidak memenuhi persyaratan yang dijanjikan pembiayaan yang tidak menepati jadwal angsuran dan pembiayaan yang memiliki potensi merugikan bank.

Berdasarkan uraian di atas maka maksud judul peneliti adalah

menjelaskan tentang “Strategi Pencegahan Pembiayaan Mura>bah}ah Multiguna Bermasalah (Studi Kasus pada BNI Syariah Cabang Surabaya)”.

H. Metode Penelitian

19

bermasalah. Untuk memperoleh data validitas, teknik pengumpulan data menjadi hal yang penting.

1. Data yang dikumpulkan

Data yang dikumpulkan adalah data yang perlu dihimpun untuk menjawab pertanyaan dalam rumusan masalah yakni data tentang strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah yang dilakukan Bank BNI Syariah Cabang Surabaya dan data tentang implikasi yang terjadi dalam strategi tersebut.

2. Sumber Data

Sumber data yang dipakai pada penelitian ini adalah sebagai berikut:

a. Sumber data primer

Sumber data primer yakni yang diperoleh langsung dari subyek penelitian dengan menggunakan alat pengukuran atau alat pengambilan data secara langsung pada subyek sebagai sumber informasi utama yang dicari. Untuk dapat memperoleh data primer ini, penulis langsung kepada Bank BNI Syariah Cabang Surabaya mengadakan wawancara dengan bagian Pembiayaan atau Account Officer (AO) yang mempunyai hubungan langsung mengenai strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah.

b. Sumber data sekunder

20

penelitian ini penulis mengumpulkan data pendukung yang berasal dari buku-buku, artikel, jurnal, internet, dokumen dan lain sebagainya yang berhubungan dengan materi penulisan skripsi ini, diantaranya:

1) Bank Syariah: Dari Teori ke Praktik, dikarang oleh Muhammad

Syafi’I Antonio.

2) Perbankan Syariah, Cetakan ke-1, dikarang oleh Ismail 3) Brosur Bank BNI Syariah

4) Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan 5) Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000 Tentang mura>bah}ah 6) Website Bank BNI Syariah.

3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.24 Maka agar mempermudah teknik pengumpulan data tersebut

maka diperlukan beberapa macam teknik pengumpulan data, yakni : a. Wawancara

Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu.25 Wawancara adalah sebuah dialaog

24 Raco J.R, Metode Kualitatif Jenis Karakteristik dan Keunggulannya (Jakarta: Grasindo, 2013),

21

yang dilaksanakan oleh pewawancara untuk memperoleh informasi dari terwawancara.26 Wawancara dilakukan dengan cara penulis (interviewer) mengajukan pertanyaan langsung dengan bidang Pembiayaan atau Account Officer (AO) Bank BNI Syariah Cabang Surabaya (interviewee) yang memberikan jawaban atas pertanyaan itu27 yang berkaitan dengan strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya. Pewawancara mengacu pada pedoman wawancara yang telah disiapkan sebelumnya meliputi strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah dan implikasi dari strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah.

b. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumentasi adalah suatu cara pengumpulan data yang diperoleh dari dokumen-dokumen yang ada, atau catatan-catatan yang tersimpan.28 Dokumentasi bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.29 Untuk mendapatkan informasi yang lebih valid maka penulis mencari dokumen dari instansi terkait sebagai tambahan untuk bukti penguat yang berupa sejarah Bank BNI Syariah, visi dan misi Bank BNI Syariah, produk dan jasa Bank BNI Syariah,

26 Suharsimi Arikunto, Prosedur Penelitihan Suatu Pendekatan Praktek (Jakarta: Rineka Cipta,

2002), 132.

27 Lexy J. Moleong, Metode Penelitian Kualitatif (Bandung: Remaja Rosdakarya, 2004), 5.

28 Margono S, Metode Penelitihan Pendidikan Komponen MKDK (Jakarta: PT. Rineka Cipta,

2000), 50.

22

prosedur pengajuan pembiayaan multiguna Bank BNI Syariah, persyaratan pengajuan pembiayaan multiguna Bank BNI Syariah, penjelasan dan rincian pembiayaan multiguna Bank BNI Syariah dan lain-lain.

4. Teknik Pengolahan Data

Setelah data berhasil diambil dari seluruh sumber yang ada, maka penulis menggunakan teknik pengolahan data sebagai berikut:

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara data yang ada dan relevansi dengan penelitian.30 Dalam hal ini penulis akan mengambil data yang akan dianalisis dengan rumusan masalah saja. Penulis mengambil data dari Bank BNI Syariah tentang strategi yang dilakukan sesuai dengan apa yang terjadi pada pembiayaan mura>bahah multiguna bermasalah. Setelah itu merangkum data yang didapat untuk keselarasan pembahasan.

b. Organizing, yaitu mengatur dan menyusun bagian sehingga seluruhnya menjadi suatu kesatuan yang teratur.31 Penulis melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan menyusun data tersebut dengan sistematis untuk memudahkan penulis dalam menganalisa data.

30 Ibid, 243.

31 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka,

23

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan yang akhirnya merupakan sebuah jawaban dari rumusan masalah.32

5. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah difahami oleh diri sendiri maupun orang lain.33 Penelitian ini adalah penelitian kualitatif yaitu suatu penelitian ilmiah yang bertujuan untuk memahami suatu fenomena dalam konteks sosial secara alamiah dengan mengedepankan proses interaksi komunikasi yang mendalam antara peneliti dengan fenomena yang diteliti.34 Penelitian ini juga memakai pola pikir deduktif dimana kerangka tersebut memberikan keterangan yang dimulai dari suatu perkiraan atau pikiran spekulatif tertentu ke arah data yang akan diterangkan.35

32 Raco J.R, Metode Kualitatif Jenis Karakteristik dan Keunggulannya…, 246.

33 Raco J.R, Metode Kualitatif Jenis Karakteristik dan Keunggulannya…, 244.

34 Haris Herdiansyah, Metodologi Penelitian Kualitatif untuk Ilmu-ilmu sosial (Jakarta: Salemba

Humanika, 2012), 9.

24

Deskriptif yaitu teknik untuk menggambarkan atau menjelaskan data-data yang terkait atau berhubungan dengan pembahasan.36 Sedangkan deskriptif analitis adalah memaparkan data yang terkumpul tentang strategi yang dilakukan Bank BNI Syariah Cabang Surabaya pada produk Multiguna iB Hasanah dalam mengatasi pencegahan pembiayaan mura>bah}ah multiguna bermasalah dan implikasi yang terjadi dijadikan kesimpulan disertai dengan analisis.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk memudahkan penulisan dan pemahaman. Oleh karena itu, penulisan skripsi ini dibagi dalam beberapa bab, pada tiap-tiap bab terdiri dari beberapa sub bab, sehingga pembaca dapat memahami dengan mudah. Adapun sistematika pembahasannya adalah:

Bab pertama, peneliti akan membahas beberapa hal tentang pendahuluan yang meliputi latar belakang masalah, identifikasi masalah dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metodologi penelitian (meliputi data yang dikumpulkan, sumber data, teknik pengumpulan data, teknik pengolahan data dan teknik analisis data) serta sistematika pembahasan.

25

Bab kedua, mengenai landasan teori yang terdiri dari beberapa meliputi manajemen risiko, produk pembiayaan dan pembiayaan bermasalah.

Bab ketiga, mengenai data dalam skripsi ini meliputi profil umum Bank BNI Syariah Cabang Surabaya (meliputi sejarah Bank BNI Syariah, visi dan misi Bank BNI Syariah, struktur organisasi Bank BNI Syariah Cabang Surabaya, produk dan jasa Bank BNI Syariah), produk pembiayaan mura>bah}ah multiguna (meliputi prosedur pengajuan pembiayaan mura>bah}ah multiguna Bank BNI Syariah Cabang Surabaya, kelebihan produk pembiayaan mura>bah}ah multiguna Bank BNI Syariah Cabang Surabaya, persyaratan pengajuan pembiayaan mura>bah}ah multiguna Bank BNI Syariah Cabang Surabaya, penjelasan dan rincian pembiayaan multiguna) dan strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah.

Bab keempat, mengenai deskripsi dan analisis yaitu strategi pencegahan pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya dan implikasi dari strategi pembiayaan mura>bah}ah multiguna bermasalah di Bank BNI Syariah Cabang Surabaya.

BAB II

MANAJEMEN RISIKO, PRODUK PEMBIAYAAN, DAN PEMBIAYAAN BERMASALAH

A. Manajemen Risiko

Manajemen merupakan suatu metode pengelolaan yang baik dan benar

untuk menghindari kesalahan, kekeliruan, dan menegakkan kebenaran.

Menegakkan kebenaran adalah metode Allah yang harus ditaati oleh manusia.

Dengan demikian, manajemen yang disusun oleh manusia untuk menegakkan

kebenaran itu menjadi wajib.1

Manajemen dalam Islam bersandar pada ijtihad pemimpin dan

umatnya, dengan catatan tidak boleh bertentangan dengan konsep dasar dan

prinsip hukum yang bersumber dari Alquran dan hadis. Rasulullah saw

bersabda dalam sebuah hadits yang diriwayatkan oleh Ath-Thabrani:2

َُِقْتُ ي ْنَأ َلَمَعْلا ُمُك ُدَحأ َلِمَع اَذإ بِحُي َها نإ

{

ناربّطلا اور

}

Artinya: “Sesungguhnya Allah sangat mencintai orang yang jika melakukan sesuatu pekerjaan, dilakukan secara itqan (tepat, terarah, jelas, dan tuntas)” )HR. Ath-Thabarani(.3

َ َع للا ِرِ َتْ ا َ ِِ َْا ِرْ َ َلِإ ُرْ َاا َدِْ ُا اَذِإ

Artinya: “Apabila suatu urusan (amanah) diserahkan pada bukan

ahlinya maka tunggulah saat kehancurannya” (HR. Bukhari).4

1 Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah (Jakarta: Alvabet, 2002), 99.

2 Trisadini P. Usanti, Abd Shomad, Transaksi Bank Syariah (Jakarta: PT. Bumi Aksara, 2013),

83.

3 DR. K. H. Didin Haffidhuddin, M.Sc & Hendri Tanjung S.Si., M.M, Manajemen Syariah dalam

Praktik (Jakarta: Gema Insani, 2003), 2.

4 Marhian Sayyid Ahmad al-Hasyimi, Mukhtarul Aahadits wa al-Hukmu al-Muhammadiyah

27

Dalil tersebut menjelaskan yakni apabila sesuatu yang baik tidak

diikuti dengan mekanisme yang baik, tidak terukur secara matang, bias saja

membuahkan hasil tidak baik. Ini tujuannya agar tidak menghasilkan sesuatu

yang mubadzir (sia-sia). Hal ini juga diterangkan dalam Islam, apabila

mengambil suatu mekanisme haruslah terukur, terstruktur dan jelas. Dan

dalam pengelolaan keuangan apabila tidak diberi pada seseorang yang ahli

maka manajemen keuangan tersebut akan mengalami masalah, bukan tidak

mungkin anggran keuangan tidak terorganisasi dengan baik.

Menurut Adiwarman Karim sasaran kebijakan manajemen risiko

adalah mengidentifikasi, mengukur, memantau, dan mengendalikan jalannya

kegiatan usaha bank dengan tingkat risiko yang wajar secara terarah,

terintegrasi, dan berkesinambungan sehingga manajemen risiko berfungsi

sebagai filter atau pemberi peringatan dini terhadap kegiatan usaha bank.

Tujuan manajemen risiko antara lain:

1. Menyediakan informasi tentang risiko kepada regulator.

2. Memastikan bank tidak mengalami kerugian yang bersifat unacceptable

(tidak dapat diterima)

3. Meminimalisasi kerugian dari berbagai risiko yang bersifat uncontrolled

(terkendali).

4. Mengukur eksposur dan pemusatan risiko.

5. Mengalokasikan modal dan membatasi risiko.5

28

Manajemen risiko dalam bank Islam mempunyai karakter yang berbeda

dengan bank konvensional, terutama jenis-jenis risiko yang khas melekat

pada bank syariah. Perbedaan mendasar antara bank Islam dan bank

konvensional bukan terletak pada bagaimana cara mengukur, melainkan pada

apa yang dinilai. Menurut Adiwarman Karim perbedaan itu terlihat dalam

proses manajemen risiko operasional bank Islam yang meliputi identifikasi

risiko, penilaian risiko, antisipasi risiko dan monitoring risiko.6

Menurut Adiwarman Karim identifikasi risiko yang dilakukan oleh

bank Islam tidak hanya mencakup berbagai risiko yang ada pada bank-bank

umumnya, tetapi juga meliputi risiko yang khas yang hanya ada pada bank

Islam. Hal ini dikarenakan keunikan dari bank Islam tersebut, yaitu:

1. Proses transaksi pembiayaan

2. Proses manajemen

3. Sumber daya manusia

4. Teknologi

5. Lingkungan eksternal

6. Kerusakan7

Sependapat dengan Adiwarman Karim bilamana bank syariah tidak

berhati-hati dalam mengelola risiko-risiko tersebut, akibatnya akan

berdampak pada kesehatan bank syariah, yang pada akhirnya tidak menutup

kemungkinan bank syariah akan kesulitan likuditas dan berakibat

6 Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan (Jakarta: Raja Grafindo Persada,

29

menurunnya kepercayaan masyarakat, sehingga masyarakat akan menarik

dananya secara bersamaan. Apabila hal ini terjadi maka akan sangat

berpengaruh eksitensi pada bank syariah. Bank Indonesia akan berupaya

untuk menyehatkan kembali bank syariah, tetapi jika upaya yang dilakukan

tidak berhasil maka upaya terakhir yang dilakukan oleh Bank Indonesia

dengan mencabut izin usaha bank syariah.8

Berbagai perkembangan dalam perekonomian atau kebijaksanaan

perdagangan pemerintah dapat mempengaruhi permintaan dan harga barang

yang menuntun kepada risiko asset, harga, dan tingkat pengembalian. Jika

dikaitkan dengan pembiayaan maka piutang yang diciptakan dalam

mura>bah}ah tidak dapat ditambah, bahkan jika tingkat suku bunga pasar

secara umum meningkat. Dalam kasus yang tidak sesuai dengan ajaran

syariah, tidak hanya pendapatan yang terkait akan pindah ke rekening amal,

tapi juga akan menuntun kepada risiko kredibilitas bagi semua bank Islam,

yang nantinya akan membawa risiko penarikan dan efek menular bagi

industri keuangan Islam. Keterlibatan bank Islam dalam asset fisik juga dapat

menuntun kepada risiko legal yang lebih tinggi dibandingkan dengan yang

harus dihadapi bank konvensional.9

Salah satu risiko yang dihadapi bank syariah adalah risiko pembiayaan.

Risiko pembiayaan adalah risiko timbulnya kerugian akibat kegagalan atau

ketidakmampuan nasabah dalam memenuhi kewajiban sesuai akad atau

perjanjian yang telah ditetapkan antara pihak bank dengan nasabah. Risiko

30

pembiayaan umumnya bersumber dari karakter nasabah, kemampuan nasabah

dan siklus bisnis. Risiko tersebut dapat tampak lebih besar bagi perbankan

syariah, sehingga risiko pembiayaan harus diidentifikasi, diukur, dipantau,

dan dikendalikan.10

B. Pembiayaan

Pembiayaan merupakan aktivitas Bank Syariah dalam menyalurkan

dananya kepada pihak nasabah yang membutuhkan dana. Pembiayaan sangat

bermanfaat bagi bank syariah, nasabah, dan pemerintah. Pembiayaan

memberikan hasil yang paling besar di antara penyaluran dana lainnya yang

dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui

pembiayaan, bank syariah perlu melakukan analisis pembiayaan secara

mendalam.11

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan

dana kepada pihak lain berdasarkan prinsip syariah. Penyaluran dana dalam

bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik

dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana,

bahwa dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar.

Penerima pembiayaan mendapat kepercayaan dari pemberi pembiayaan,

sehingga penerima pembiayaan berkewajiban untuk mengembalikan

10 Ibid.

31

pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah

diperjanjikan dalam akad pembiayaan.12

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, Pembiayaan

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil. Di dalam perbankan syariah,

pembiayaan yang diberikan kepada pihak pengguna dana berdasarkan pada

prinsip syariah.13

1. Unsur-unsur Pembiayaan

a) Bank Syariah, merupakan badan usaha yang memberikan

pembiayaan kepada pihak lain yang membutuhkan dana.

b) Mitra Usaha/Partner, merupakan pihak yang mendapatkan

pembiayaan dari bank syariah atau pengguna dana yang disalurkan

oleh bank syariah.

c) Kepercayaan, bank syariah memberikan kepercayaan kepada pihak

yang menerima pembiayaan bahwa mitra akan memenuhi kewajiban

untuk mengembalikan dana bank syariah sesuai dengan jangka

waktu tertentu yang diperjanjikan. Bank syariah memberikan

pembiayaan kepada mitra usaha sama artinya dengan bank

memberikan kepercayaan kepada pihak penerima pembiayaan,

12 Ibid.

13

32

bahwa pihak penerima pembiayaan akan dapat memenuhi

kewajibannya.

d) Akad, merupakan suatu kontrak perjanjian atau kesepakatan yang

dilakukan antara bank syariah dan pihak nasabah/mitra.

e) Risiko, setiap dana yang disalurkan/diinvestasikan oleh bank

syariah selalu mengandung risiko. Risiko pembiayaan merupakan

kemungkinan kerugian yang akan timbul karena dana yang

disalurkan tidak dapat kembali.

f) Jangka waktu, merupakan periode waktu yang diperlukan oleh

nasabah untuk membayar kembali pembiayaan yang telah diberikan

oleh bank syariah. Jangka waktu dapat bervariasi antara lain jangka

pendek, jangka menengah, dan jangka panjang.

g) Balas jasa, sebagai balas jasa atas dana yang disalurkan oleh bank

syariah, maka nasabah membayar sejumlah tertentu sesuai dengan

akad yang telah disepakati antara bank dan nasabah.14

2. Fungsi Pembiayaan

Ada beberapa fungsi dari pembiayaan yang diberikan oleh bank

syariah kepada masyarakat penerima, antara lain:

a) Pembiayaan dapat meningkatkan arus tukar menukar barang jasa.

Pembiayaan dapat meningkatkan arus tukar menukar barang, hal ini

seandainya belum tersedia uang sebagai alat pembayaran, maka

33

pembiayaan akan membantu melancarkan lalu lintas pertukaran

barang dan jasa.

b) Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle

fund.

Dana yang berasal dari golongan yang kelebihan dana, apabila

disalurkan kepada pihak yang membutuhkan dana, maka akan

efektif, karena dana tersebut dimanfaatkan oleh pihak yang

membutuhkan dana.

c) Pembiayaan sebagai alat pengendali harga.

Pemberian pembiayaan yang ekspansif akan mendorong

meningkatnya jumlah uang yang beredar, dan peningkatan

peredaran uang akan mendorong kenaikan harga. Sebaliknya,

pembatasan pembiayaan, akan berpengaruh pada jumlah uang yang

beredar, dan keterbatasan uang yang beredar di masyarakat

memiliki dampak pada penurunan harga.

d) Pembiayaan dapat mengaktifkan dan meningkatkan manfaat

ekonomi yang ada.

Pembiayaan mud}a>rabah dan musha>rakah yang diberikan oleh bank

syariah memiliki dampak pada kenaikan makro-ekonomi. Mitra

(pengusaha), setelah mendapatkan pembiayaan dari bank syariah,

34

jadi, meningkatkan volume perdagangan, dan melaksanakan

kegiatan ekonomi lainnya.15

Pembiayaan yang diberikan oleh bank syariah berfungsi membantu

masyarakat dalam memenuhi kebutuhan dan meningkatkan usahanya.

Masyarakat disini merupakan individu, pengusaha, lembaga, dan badan

usaha yang membutuhkan dana.

3. Manfaat Pembiayaan16

Beberapa manfaat atas pembiayaan yang disalurkan oleh bank

syariah kepada mitra usaha antara lain:

a) Manfaat pembiayaan bagi Bank

(a) Pembiayaan yang diberikan oleh bank kepada nasabah akan

mendapat balas jasa.

(b) Pembiayaan akan berpengaruh pada peningkatan profitabilitas bank.

(c) Pemberian pembiayaan kepada nasabah secara sinergi akan

memasarkan produk bank syariah lainnya seperti produk dana dan

jasa.

(d) Kegiatan pembiayaan dapat mendorong peningkatan kemampuan

pegawai untuk lebih memahami secara perinci aktivitas usaha para

nasabah diberbagai sektor usaha.

b) Manfaat pembiayaan bagi debitur

(a) Meningkatkan usaha nasabah

15

35

(b) Biaya yang diperlukan dalam rangka mendapatkan pembiayaan dari

bank syariah relatif murah.

(c) Nasabah dapat memilih berbagai jenis pembiayaan berdasarkan

akad yang sesuai dengan tujuan penggunaannya.

(d) Bank dapat memberikan fasilitas lainnya kepada nasabah.

(e) Jangka waktu pembiayaan disesuaikan dengan jenis pembiayaan dan

kemampuan nasabah dalam membayar kembali pembiayaannya.

c) Manfaat pembiayaan bagi pemerintah

(a) Pembiayaan dapat digunakan sebagai alat untuk mendorong

pertumbuhan sektor riil.

(b) Pembiayaan bank dapat digunakan sebagai alat pengendali moneter

(c) Pembiayaan yang disalurkan oleh bank syariah dapat menciptakan

lapangan kerja baru dan meningkatkan pendapatan masyarakat.

(d) Secara tidak langsung pembiayaan bank syariah dapat

meningkatkan pendapatan negara.

d) Manfaat pembiayaan bagi masyarakat luas

(a) Mengurangi tingkat pengangguran

(b) Melibatkan masyarakat memiliki profesi tertentu.

(c) Penyimpan dana akan mendapat imbalan.

(d) Memberikan rasa aman bagi masyarakat yang menggunakan

36

4. Jenis-Jenis Pembiayaan17

Pembiayaan bank syariah dibedakan menjadi beberapa jenis antara lain:

a) Pembiayaan dilihat dari tujuan penggunaan

(a) Pembiayaan Investasi

Pembiayaan ini diberikan bank syariah kepada nasabah untuk

pengadaan barang-barang modal (aset tetap) yang mempunyai nilai

ekonomis lebih dari satu tahun.

(b) Pembiayaan Modal Kerja

Pembiayaan ini digunakan untuk memenuhi kebutuhan modal kerja

yang biasanya habis dalam satu siklus usaha. Pembiayaan modal

kerja ini diberikan dalam jangka pendek yaitu selama-lamanya satu

tahun.

(c) Pembiayaan Konsumtif

Pembiayaan konsumtif diberikan kepada nasabah untuk membeli

barang-barang keperluan pribadi dan tidak untuk keperluan usaha.

Beberapa contoh pembiayaan konsumtif antara lain, pembiayaan

untuk pembelian tempat tinggal, kendaraan bermotor dan untuk

keperluan lain yang habis pakai. Dalam praktiknya bank juga

memberikan pembiayaan kepada Pegawai Negeri Sipil (PNS),

BUMN, swasta dalam bentuk pembiayaan konsumtif untuk

memenuhi kebutuhannya misalnya untuk pembelian komputer dan

untuk barang elektronik.

37

b) Pembiayaan dilihat dari jangka waktunya

(a) Pembiayaan Jangka Pendek

Pembiayaan diberikan dengan jangka waktu maksimal satu tahun.

(b) Pembiayaan Jangka Menengah

Pembiayaan ini diberikan dengan jangka waktu antara satu tahun

hingga tiga tahun.

(c) Pembiayaan Jangka Panjang

Pembiayaan yang jangka waktunya lebih dari tiga tahun.

c) Pembiayaan dilihat dari sektor usaha

(a) Sektor Industri

Sektor usaha yang mengubah bentuk dari bahan baku menjadi

barang jadi atau mengubah suatu barang menjadi barang lain yang

memiliki manfaat lebih tinggi.

(b) Sektor Perdagangan

Pembiayaan ini diberikan kepada pengusaha yang bergerak dalam

bidang perdagangan, baik perdagangan kecil, menengah, dan besar.

(c) Sektor Pertanian, Peternakan, Perikanan, dan Perkebunan

Pembiayaan ini diberikan dalam rangka meningkatkan hasil di

sektor pertanian, peternakan, perikanan serta perkebunan.

(d) Sektor Jasa

Pembiayaan ini diberikan kepada beberapa sektor jasa, yaitu: jasa

38

(e) Sektor Perumahan

Bank syariah memberikan pembiayaan kepada mitra usaha yang

bergerak di bidang pembangunan perumahan.

d) Pembiayaan dilihat dari segi jaminan

(a) Pembiayaan dengan Jaminan

Jenis pembiayaan yang didukung demgan jaminan (agunan) yang

cukup. Agunan atau jaminan dapat digolongkan menjadi jaminan

perorangan, benda berwujud, dan benda tidak berwujud.

(b) Pembiayaan tanpa jaminan

Pembiayaan yang diberikan kepada nasabah tanpa didukung adanya

jaminan.

e) Pembiayaan dilihat dari jumlahnya

(a) Pembiayaan Retail

Pembiayaan yang diberikan kepada individu atau pengusaha dengan

skala usaha sangat kecil. Jumlah pembiayaan yang dapat diberikan

hingga Rp 350.000.000,-.

(b) Pembiayaan Menengah

Pembiayaan yang diberikan kepada pengusaha pada level menengah,

dengan batasan antara Rp 350.000.000 hingga Rp 5.000.000.000,-.

(c) Pembiayaan Korporasi

Pembiayaan yang diberikan kepada nasabah dengan jumlah nominal

39

Misalnya jumlah pembiayaan lebih dari Rp 5.000.000.000,-

dikelompokkan dalam pembiayaan korporasi.

5. Analisis Pembiayaan

Analisis pembiayaan adalah suatu kajian untuk mengetahui

kelayakan dari suatu proposal pembiayaan yang diajukan nasabah. Melalui

hasil analisis dapat diketahui pakah usaha nasabah tersebut layak, dalam arti

bisnis yang dibiayai diyakini dapat menjadi sumber pengembalian dari

pembiayaan yang diberikan. Jumlah pembiayaan sesuai kebutuhan, baik dari

sisi jumlah maupun penggunaannya, serta tepat struktur pembiayaannya

sehingga mengamankan risiko dan menguntungkan bagi bank dan nasabah.

Dalam menganalisis pembiayaan harus diperhatikan kemauan dan

kemampuan nasabah untuk memenuhi kewajibannya serta terpenuhinya

aspek ketentuan syariah.18

Bank syariah dalam menyalurkan pembiayaan wajib menempuh

cara-cara yang tidak merugikan bank dan kepentingan nasabah yang

mempercayakan dananya. Risiko pembiayaan bermasalah dapat diperkecil

dengan jalan salah satunya melakukan analisis pembiayaan. Analisis

pembiayaan merupakan tahap preventif yang paling penting dan

dilaksanakan dengan profesional dapat berperan sebagai saringan pertama

dalam usaha bank menangkal bahaya pembiayaan bermasalah. Kelayakan

pembiayaan merupakan fokus dan hal yang terpenting di dalam pengambilan

keputusan pembiayaan karena sangat menentukan kualitas pembiayaan dan

18 Rimsky K. Judisseno, Sistem Moneter dan Perbankan di Indonesia (Jakarta: Gramedia Pustaka

40

kelancaran pembayaran.19 Sebelum memberikan pembiayaan kepada

nasabah, bank syariah melakukan upaya preventif dengan melakukan analisis

5 C, yaitu:

1. Character

Penilaian karakter nasabah adalah untuk mengetahui iktikad baik

nasabah dalam memenuhi kewajibannya dan untuk mengetahui moral,

watak, maupun sifat-sifat pribadi yang positif dan kooperatif. Karakter

merupakan faktor yang dominan dan peting, karena walaupun calon

nasabah tersebut cukup mampu untuk menyelesaikan utangnya, tetapi

jika tidak mempunyai iktikad baik tentu akan membawa berbagai

kesulitan bagi bank di kemudian hari.20

Cara yang dilakukan oleh bank untuk mengetahui character calon

nasabah antara lain:21

a) Bank dapat melakukan penelitian dengan melakukan BI Checking,

yaitu melakukan penelitian terhadap calon debitur dengan melihat

data debitur dengan melihat data debitur melalui computer online

dengan Bank Indonesia. Dengan melakukan BI checking, maka bank

dapat mengetahui dengan jelas calon debiturnya, baik kualitas kredit

calon debitur bila debitur sudah menjadi debitur lain.

b) Dalam hal debitur masih baru dan belum memiliki pinjaman di bank

lain, maka cara yang efektif ditempuh yaitu dengan meneliti calon

19 Trisadini P. Usanti, Transaksi Bank Syariah…, 67. 20 Ibid, 67.

41

debitur melalui pihak-pihak lain yang mengenal dengan baik calon

debitur.

c) Wawancara secara langsung kepada calon debitur dan wawancara

dengan pihak yang disebut calon debitur sebagai pihak yang dikenal

dan tidak serumah.

2. Capacity

Kemampuan nasabah untuk menjalankan usaha guna memperoleh

laba yang diharapkan sehingga dapat mengembalikan pembiayaan

diterima.22 Semakin baik kemampuan keuangan calon nasabah, maka

semakin baik kemungkinan kualitas pembiayaan, artinya dapat

dipastikan bahwa pembiayaan yang diberikan bank syariah dapat

dibayar sesuai dengan jangka waktu yang diperjanjikan.23

Beberapa cara yang dapat ditempuh dalam mengetahui

kemampuan keuangan calon nasabah, antara lain:24

a) Melihat laporan keuangan debitur. Dalam laporan keuangan calon

nasabah, maka akan dapat diketahui sumber dananya dengan melihat

laporan arus kas. Di dalam laporan arus kas secara keseluruhan dapat

diketahui kondisi keuangan secara tunai dari calon nasabah.

b) Memeriksa slip gaji dan rekening tabungan. Cara lain yang dapat

ditempuh oleh bank syariah, bila calon nasabah pegawai, maka bank

dapat meminta fotokopi slip gaji tiga bulan terakhir dan didukung

22 Trisadini P. Usanti, Transaksi Bank Syariah…, 68. 23 Ismail, Perbankan Syariah…, 121.

42

oleh rekening tabungan sekurang-kurangnya untuk tiga bulan

terakhir.

c) Survei kelokasi usaha calon nasabah. Survei ini diperlukan untuk

mengetahui usaha calon nasabah dengan melakukan pengamatan

secara langsung.

3. Capital

Modal merupakan jumlah modal yang dimiliki oleh calon nasabah

atau jumlah dana yang akan disertakan dalam proyek yang dibiayai.

Semakin besar modal yang dimiliki dan disertakan oleh calon nasabah

dalam objek pembiayaan akan semakin meyakinkan bagi bank akan

keseriusan calon nasabah dalam mengajukan pembiayaan dan

pembayaran kembali.25

Cara yang ditempuh oleh bank untuk mengetahui capital antara

lain:26

a) Laporan keuangan calon nasabah. Dalam hal calon nasabah adalah

perusahaan. Perusahaan dianggap kuat dalam menghadapi berbagai

macam risiko apabila jumlah modal sendiri yang dimiliki cukup

besar.

b) Uang muka yang dibayarkan dalam memperoleh pembiayaan. Dalam

hal calon nasabah adalah perorangan dan tujuan penggunaannya jelas.

25 Ibid, 122.

43

4. Collateral

Anggunan yang diberikan oleh calon nasabah atas pembiayaan

yang diajukan. Anggunan merupakan sumber pembayaran kedua. Dalam

hal nasabah tidak dapat membayar angsurannya, maka bank syariah

dapat melakukan penjualan terhadap anggunan. Hasil penjualan

anggunan digunakan sebagai sumber pembayaran kedua untuk melunasi

pembiayaannya.27

Secara perinci pertimbangan atas collateral dikenal dengan

MAST:28

a) Marketability

Agunan yang diterima oleh bank haruslah agunan yang mudah

diperjualbelikan dengan harga yang menarik dan meningkat dari

waktu ke waktu.

b) Ascertainability of value

Agunan yang diterima memiliki standar harga yang lebih pasti.

c) Stability of value

Agunan yang diserahkan bank memiliki harga yang stabil, sehingga

ketika agunan dijual, maka hasil penjualan bisa meng-cover

kewajiban debitur.

d) Transferability

Agunan yang diserahkan bank mudah dipindahtangankan dan

mudah dipindahkan dari satu tempat ke tempat lainnya.

27 Ibid, 124.

44

5. Condition of Economy

Merupakan analisis terhadap kondisi perekonomian. Bank perlu

mempertimbangkan sektor usaha calon nasabah dikaitkan dengan

kondisi ekonomi. Bank perlu melakukan analisis dampak kondisi

ekonomi terhadap usaha calon nasabah di masa yang akan datang, untuk

mengetahui pengaruh kondisi ekonomi terhadap usaha calon nasabah.29

Beberapa analisis terkait dengan condition of economy antara

lain:30

a) Kebijakan pemerintah. Perubahan kebijakan pemerintah digunakan

sebagai pertimbangan bagi bank untuk melakukan analisis condition

of economy.

b) Bank syariah tidak terlalu focus terhadap analisis condition of

economy Bank akan mengkaitkan antara tempat kerja calon nasabah

dan kondisi ekonomi saat ini dan saat mendatang, sehingga

diestimasikan tentang kondisi perusahaan di mana calon nasabah

bekerja. Kelangsungan hidup perusahaan dan pekerjaan calon

nasabah