IMPLEMENTASI UNDERWRITING PADA PENERBITAN POLIS

DI AJB BUMIPUTERA 1912 DIVISI SYARIAH CABANG

SIDOARJO

SKRIPSI

Oleh:

DIAN RAHMAWATI

NIM : C94213173

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

v

ABSTRAK

Skripsi ini adalah hasil penelitian yang berjudul “Implementasi

Underwriting pada Penerbitan Polis di AJB Bumiputera 1912 Divisi Syariah

Cabang Sidoarjo”. Penelitian ini bertujuan untuk menjawab pertanyaan mengenai

bagaimana implementasi Underwriting pada Penerbitan Polis di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo, faktor-faktor apa yang dipertimbangkan underwriter dalam Seleksi Risiko pada Penerbitan Polis asuransi AJB Bumiputera 1912 Syariah Cabang Sidoarjo dan Implementasi Penerapan Underwriting Syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. Metode penelitian yang digunakan adalah pendekatan kualitatif deskriptif. Pengumpulan data dilakukan dengan observasi, dokumentasi dan wawancara secara langsung dengan informan, dalam penelitian ini yaitu pihak AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

Hasil penelitian menyatakan : Pertama : tahapan field underwriting, seleksi

kesehatan dan seleksi financial calon tertanggung, penentuan besarnya premi,

pengecekan berkas serta proses penerbitan dan percetakan polis. Kedua :

faktor-faktor yang dipertimbangkan underwriter yaitu usia, jenis kelamin dan jenis

pekerjaan. Ketiga : Dalam penerapan underwriting mengandung prinsip-prinsip

syariah diantaranya adil dan seimbang, transparan, serta bebas riba>, ghara>r,

maysi>r.

Kedepannya, sebaiknya AJB Bumiputera Syariah khususnya underwriter

agar lebih teliti dalam memperoleh informasi yang didapat tentang data-data peserta, dikarenakan proses underwriting yang diterapkan masih bersifat manual. Selain itu, untuk pengisian form medis yang hanya diberlakukan pada calon peserta medical dengan usia tertentu saja, kedepannya penulis juga berharap agar pengisian form medis berlaku untuk semua calon peserta, hal ini dikarenakan gangguan kesehatan (penyakit) tidak memandang usia serta penerapan prinsip syariah dalam proses operasional perusahaan khususnya proses underwriting agar dijalankan dengan istiqomah (terus-menerus), sehingga semua kegiatan asuransi syariah dapat tetap berjalan sesuai dengan syariah Islam yang berlaku. Dan AJB Bumiputera Syariah dapat menjadi inspirasi atau contoh bagi perusahaan asuransi syariah lainnya untuk masa mendatang.

viii

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 12

C. Batasan Masalah ... 13

D. Rumusan Masalah ... 13

E. Penelitian Terdahulu yang Relevan ... 14

F. Tujuan Penelitian... 18

G. Kegunaan Hasil Penelitian... 18

H. Definisi Operasional ... 19

I. Metode Penelitian... 20

J. Sistematika Pembahasan ... 26

BAB II KERANGKA TEORITIS ... 28

A. Asuransi Syariah ... 28

ix

2. Mekanisme Kinerja Asuransi Syariah ... 31

3. Prinsip Asuransi Syariah... 34

4. Akad yang Membentuk Asuransi Syariah ... 36

5. Landasan Hukum Asuransi Syariah... 39

B. Risiko ... 42

1. Pengertian Risiko... 42

2. Manajemen Risiko ... 43

3. Macam-macam Risiko ... 47

4. Risiko dalam Prespektif Islam ... 49

C. Underwriting Asuransi Syariah ... 52

1. Pengertian Underwriting dan Underwriter ... 52

2. Tujuan Underwriting ... 53

3. Tugas dan Fungsi Underwriting ... 54

4. Jenis-jenis Risiko yang Mempengarugi Underwriting ... 55

5. Proses Underwriting ... 56

6. Prinsip Underwriting Syariah ... 57

BAB III PROSES UNDERWRITING DI AJB BUMIPUTERA ... 59

A. AJB Bumiputera 1912 Syariah ... 59

1. Sejarah Singkat AJB Bumiputera 1912 Syariah ... 59

2. Falsafah, Visi dan Misi ... 60

3. Produk-produk AJB Bumiputera Syariah ... 63

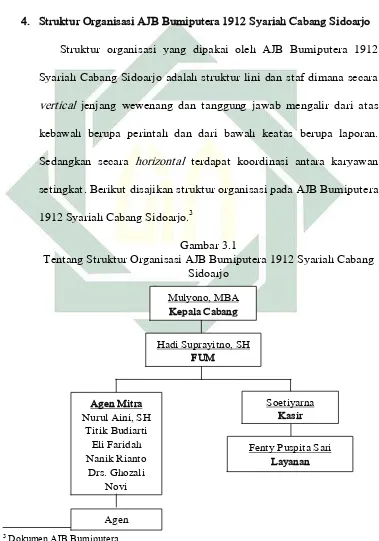

4. Struktur Organisasi AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo... 69

B. Implementasi Underwriting pada penerbitan polis asuransi di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo... 70

x

D. Implementasi Penerapan Underwriting Syariah di AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo ... 94

BAB IV ANALISIS DATA ... 100

A. Implementasi Underwriting pada penerbitan polis

asuransi di AJB Bumiputera 1912 Divisi Syariah Cabang

Sidoarjo ... 100

B. Faktor-faktor yang dipertimbangkan Underwriter

Dalam Seleksi Risiko Asuransi di 1912 Divisi Syariah

Cabang Sidoarjo ... 108

C. Implementasi Penerapan Underwriting Syariah di AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo ... 115

BAB V PENUTUP ...

A. Kesimpulan ... 124

B. Saran-saran ... 126

DAFTAR PUSTAKA ... 127

xi

DAFTAR TABEL

Tabel Halaman

1.1 Pertumbuhan Usaha Asuransi dan Reasuransi Syariah... 2

1.2 Laporan Kesehatan Keuangan AJB Bumiputera Syariah ... 7

1.3 Rekapitulasi Anggaran Tahunan ... 9

1.4 Data Penjualan Tahun ... 9

3.1 Faktor Risiko Uang Pertanggungan ... 77

3.2 Uang Pertanggungan Non Medical ... 77

xii

DAFTAR GAMBAR

Gambar Halaman

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara dengan populasi jumlah penduduk yang besar,

dan negara berpenduduk muslim terbesar. Di tahun 2010 tercatat sebanyak

207.176.162 atau sekitar 87,18% dari total penduduk Indonesia.1 Ditambah lagi

dengan meningkatnya kesadaran masyarakat untuk semakin mengekspresikan

identitas kemusliman mereka merupakan pasar yang berpotensi besar. Sebagai

contoh, hadirnya lembaga-lembaga keuangan syariah, seperti pebankan syariah,

BPRS, asuransi syariah, pegadaian syariah, pasar modal syariah dan BMT.2

Dari sisi lain kebutuhan keuangan meningkat pesat, sehingga diperlukan

lebih banyak lembaga keuangan ataupun pembiayaan berbasis syariah.

Kebutuhan akan lembaga keuangan syariah bertambah kuat seiring dengan

berkembangnya sektor industri jasa keuangan bank atau nonbank. Demikian pula

dengan asuransi syariah, yang masih diperlukan lebih banyak.3 Data perusahaan

asuransi dan reasuransi dengan prinsip syariah mengalami pertumbuhan,

Pertumbuhan jumlah perusahaan asuransi dan perusahaan reasuransi dengan

prinsip syariah di Indonesia per 31 Desember 2016 adalah 49 perusahaan yang

terdiri dari 2 perusahaan yaitu asuransi jiwa yang memiliki unit syariah dan

1 Badan Pusat Statistik, Kependudukan berdasarkan provinsi, // www.bps.com. 2010// pada tanggal

20 Februari 2017 pukul 09.30 WIB.

2 Isnaniah, ‚Analisis Manjemen Risiko pada PT. BRIngin Life Syariah‛ (Skripsi—UIN Syarif

Hidayatullah, Jakarta 2010).

2

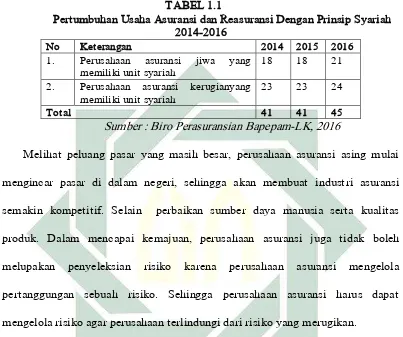

asuransi kerugian. Tabel 1.1 berikut memperlihatkan pertumbuhan perusahaan

asuransi dan reasuransi dengan prinsip syariah.

TABEL 1.1

Pertumbuhan Usaha Asuransi dan Reasuransi Dengan Prinsip Syariah 2014-2016

No Keterangan 2014 2015 2016

1. Perusahaan asuransi jiwa yang

memiliki unit syariah

18 18 21

2. Perusahaan asuransi kerugianyang

memiliki unit syariah

23 23 24

Total 41 41 45

Sumber : Biro Perasuransian Bapepam-LK, 2016

Melihat peluang pasar yang masih besar, perusahaan asuransi asing mulai

mengincar pasar di dalam negeri, sehingga akan membuat industri asuransi

semakin kompetitif. Selain perbaikan sumber daya manusia serta kualitas

produk. Dalam mencapai kemajuan, perusahaan asuransi juga tidak boleh

melupakan penyeleksian risiko karena perusahaan asuransi mengelola

pertanggungan sebuah risiko. Sehingga perusahaan asuransi harus dapat

mengelola risiko agar perusahaan terlindungi dari risiko yang merugikan.

Semua manusia didunia ini mungkin setuju akan pendapat tiada yang pasti

selain kematian. Namun kematian merupakan suatu hal yang tidak bisa

diprediksi karena tidak ada yang tahu kapan dan dimana kematian itu datang.

Sebagai akibat dari ketidakpastian tersebut adalah munculnya risiko yang dapat

mengakibatkan kerugian fisik atau psikis. Untuk menanggulangi kerugian atas

risiko yang tidak pasti tersebut, banyak orang yang kemudian dikenal dengan

3

risiko financial yang terjadi pada seorang tertanggung yang menjadi peserta

asuransi.4

Menurut Sumanto dalam Riyanto menerangkan bahwa asuransi pada

dasarnya merupakan konsep pengelolaan risiko dengan cara mengalihkan risiko

yang mungkin timbul dari peristiwa tertentu yang tidak diharapkan kepada orang

lain yang sanggup mengganti kerugian yang diderita dengan imbalan menerima

premi.5

Dari pengertian asuransi diatas diketahui adanya tiga unsur pokok dalam

asuransi, yaitu bahaya atau kerugian yang dipertanggungkan, premi

pertanggungan, dan sejumlah uang ganti rugi pertanggungan. Bahaya atau

kerugian dipertanggungkan sifatnya tidak pasti terjadi. Jumlah premi sangat

tergantung pada faktor-faktor yang menyebabkan tinggi rendahnya tingkat risiko

dan jumlah nilai pertanggungan. Jumlah uang santunan sering atau bahkan pada

umumnya jauh lebih besar dari pada premi yang dibayarkan kepada perusahaan

asuransi. Mekanisme perlindungan asuransi sangat dibutuhkan dalam dunia

bisnis akan mempertimbangkan usaha untuk mengurangi risiko yang dihadapi.

Pada tingkat kehidupan keluarga atau rumah tangga, asuransi juga dibutuhkan

untuk mengurangi permasalahan ekonomi yang akan dihadapi apabila ada salah

satu aggota keluarga menghadapi risiko sakit, cacat, atau meninggal.6

Fungsi asuransi yaitu sebagai tempat melimpahkan risiko yang akan datang.

Hal ini sesuai dalam pasal I Undang-undang no.2 tahun 1992 tentang usaha

4 Bapak Mulyono, Wawancara, Sidoarjo, 21 Oktober 2016.

5 I Al-Arif, M. Nur Riyanto. Pemasaran Strategik Pada Asuransi Syariah (Kesehatan, Pendidikan, Jiwa). (Jakarta : Gramata Publishing. 2015), 4.

4

perasuransian, dimana asuransi adalah perjanjian antara dua pihak atau lebih,

dimana pihak penanggung yang mengikat diri kepada tertanggung dengan

menerima premi asuransi untuk memberikan penggantian kepada tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu pembayaran yang didasarkan atas meninggal

atau hidupnya seseorang yang dipertanggugkan.7

Selain berfungsi sebagai pelimpah risiko, asuransi juga berfungsi sebagai

penghimpunan dana dari masyarakat yang berasal dari pembayaran premi

pemegang polis. Adanya premi dari nasabah yang dihimpun melalui lembaga

asuransi kerugian, untuk selanjutnya disalurkan, guna biaya pembangunan

berbagai sektor pembangunan dimana hal ini berarti pengadaan lapangan kerja

untuk meningkatkan penghasilan masyarakat dalam rangka terciptanya

masyarakat makmur dan sejahtera. Jadi asuransi merupakan lembaga keuangan

bukan bank.

Dari setiap masalah yang ada tentu ada risiko yang tak bisa dihindari dan hal

ini bertentangan dengan sifat manusia yang risk averse (tidak suka risiko) dan

tentunya mengharuskan untuk mengeluarkan biaya dalam mengurangi risiko

tersebut. Disinilah salah satu peran manajer dan lembaga keuangan berfungsi

sebagai tempat intermediasi, dimana dari dana-dana untuk berjaga-berjaga

tesebut dikelola untuk persiapan masa depan. Perusahaan ini siap untuk

5

menanggung setiap risiko yang akan dihadapi oleh nasabahnya baik perorangan

ataupun badan usaha.8

Asuransi syariah adalah sistem saling memukul risiko antara sesama peserta,

sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko yang

muncul dengan prinsip saling tolong menolong dan kebaikan dengan cara

masing-masing meghibahkan dana ta>ba>rru>’ atau dana kebajikan. Dana ta>ba>rru>’

tersebut dihibahkan oleh peserta kepada kumpulan dana peserta asuransi syariah

dan pengelolaanya yang diamanahkan kepada perusahaan asuransi dengan

membayarkan sejumlah fee atau u>jra>h yang dikenal juga sebagai dana milik

pengelola9.

Dalam hidup manusia selalu mengalami pasang surut. Artinya disamping

mengalami suka, tidak jarang manusia mengalami duka dan kemalangan silih

berganti datangnya. Kadang diatas dan terkadang dibawah seperti roda yang

berputar, adakalanya untung dan tidak jarang mengalami kerugian (risiko).10

Risiko-risiko tersebut bersifat tidak pasti, tidak diketahui apakah akan terjadi

dalam waktu dekat atau dikemudian hari, dan apabila risiko tersebut terjadi,

tidak diketahui berapa kerugiannya secara ekonomis. Sehingga manusia

dirundung oleh rasa kekhawatiran dalam menghadapi setiap kemungkinan yang

akan terjadi pada dirinya atau harta bendanya. Pada dasarnya risiko itu dapat

menimpa pada setiap orang, baik secara pribadi atau dalam kelompok. Risiko

8 Erie Hariyanto, ‛Implementasi Manajemen Resiko Pada Sistem Asuransi Jiwa Syariah Di PT.

Prudential Life Assurance Cabang Madura‛. Majalah Ilmiah Istishadia, Vol 2 No 2, diakses pada 17 Desember 2016

9 Asuransi Astra, Pengertian Asuransi Syariah. //www.asuransi.astra.co.id// pada 10 oktober 2016

pukul 23.00 WIB.

10 Bunyati, ‚Faktor-faktor Yang Mempengaruhi Underwriting Pada Produk Asuransi Kebakaran

6

merupakan bagian yang tidak terpisahkan dengan kehidupan, karena segala

aktivitas pasti mengandung risiko. Bahkan ada anggapan yang mengatakan

bahwa tidak ada hidup tanpa risiko sebagaimana tak ada hidup tanpa kematian.6

Salah satu cara untuk mengatasi risiko tersebut adalah dengan cara membagi

risiko (risk sharing) kepada pihak lain di luar diri manusia. Tugas asuransi adalah

untuk menanggung beban risiko yang dipindahkan oleh tertanggung kepada

perusahaan. Bagi industri asuransi, risiko adalah klaim. Untuk itu, agar

perusahaan bisa terhindar dari kerugian besar yang diakibatkan oleh klaim, maka

seleksi atas risiko-risiko yang ada pada produk asuransi harus dilakukan dengan

teliti dan cermat. Disini para underwriter dilatih untuk bisa mengidentifikasikan

setiap potensi risiko yang ada pada calon tertanggung dengan melakukan proses

underwriting secara akurat.

Dalam asuransi jiwa syariah, pada saat peserta mengajukan permohonan,

secara tidak langsung peserta sudah membagi risikonya pada pihak perusahaan.

Sejak itu, maka perusahaan asuransilah yang memiliki risiko. Peralihan risiko ini

Sebenarnya dari beberapa manfaat asuransi jiwa yang didapatkan peserta di

perusahaan yang hampir sama dengan arisan, yaitu tolong menolong sesama

anggota, pasti mendapatkan bagian atas dana yang dikontribusikan, dan

sama-sama menanggung risiko. Perwujudan dari manfaat diatas diwakilkan oleh para

peserta kepada pihak perusahaan melalui premi yang dibayarkan setiap

bulannya.11

11 Erie Hariyanto, ‛Implementasi Manajemen Resiko Pada Sistem Asuransi Jiwa Syariah Di PT.

7

Bagi perusahaan asuransi syariah proses underwriting bertujuan untuk

memastikan bahwa calon peserta asuransi syariah memiliki tingkat risiko sesuai

dengan yang diasumsikan perusahaan, dengan demikian perusahaan dapat

menjaga kecukupan dana ta>ba>rru>’ untuk membayar klaim-klaim yang terjadi,

sehingga peserta dan pemegang polis mendapat keadilan yang sama dalam

kontribusi ta>ba>rru>’ sesuai risiko yang dimiliki.

Asuransi AJB Bumiputera 1912 merupakan pelopor perusahaan asurasi jiwa

nasional yang pertama dan tertua di Indonesia. Walaupun sudah mempuyai brand

image di masyarakat, AJB Bumiputera tetap mempertahankan mutu pelayanan

pada nasabah. AJB Bumiputera memiliki unit syariah sejak 2003 namun secara

resmi launching pada 16 Januari 2017. Komisaris utama AJSB Suranto

menjelaskan pada awalnya AJSB merupakan UUS AJB Bumiputera 1912 yang

dibentuk pada 2003 silam. UUS tersebut selama ini melayani kebutuhan asuransi

para nasabah AJB Bumiputera 1912 yang menginginkan produk asuransi berbasis

syariah.12

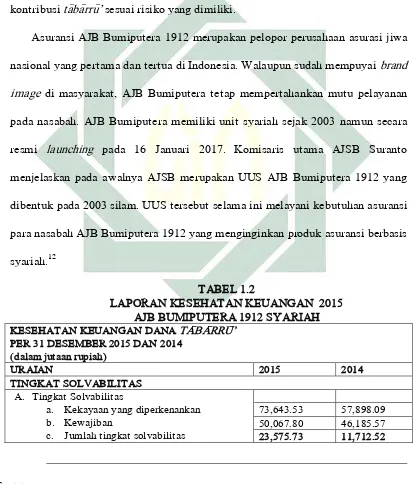

TABEL 1.2

LAPORAN KESEHATAN KEUANGAN 2015 AJB BUMIPUTERA 1912 SYARIAH

KESEHATAN KEUANGAN DANA TA>BA>RRU>’ PER 31 DESEMBER 2015 DAN 2014

(dalam jutaan rupiah)

12 CNN Indonesia,

8

B. Minimum tingkat solvabilitas dana ta>ba>rru>’ Kelebihan (kekurangan) BTS

a. Kekayaan 156,171.44 156,115.89

b. Kewajiban 61,215.99 69,486.42

c. Jumlah tingkat solvabilitas 94,955.46 86,629.47

B. Minimum tingkat solvabilitas dana perusahaan

a. Kekayaan yang tersedia untuk qardh 9,178.88 9,502.36

b. Modal sendiri atau modal kerja

minimum

25,000.00 25,000.00

c. Jumlah minimum solvabilitas dana perusahaan

(jumlah yang lebih besar antara a dan b)

25,000.00 25,000.00

C. Kelebihan (kekurangan) Dana Solvabilitas Perusahaan

69,955.46 61,629.47

Sumber :Laporan Keuangan 2015 AJB Bumiputera 1912 Unit Usaha Syariah

Melihat laporan keuangan diatas yang semakin meningkat, dan berdasarkan

laporan keuangan AJB Bumiputera Unit Syariah per 31 Desember dari tahun

2014 hingga tahun 2015, terlihat bahwa total kekayaan yang diperkenankan

meningkat dari tahun 2014 sebesar Rp. 15.611.589 triliun Menjadi Rp.

15.617.144 triliun Pada tahun 2015.

Dari analisa laporan keuangan diatas juga sesuai dengan PMK

No.11/PMK.010, yaitu paling rendah 30% dari jumlah dana yang dibutuhkan

untuk mengantisipasi risiko kerugian yang mungkin timbul akibat deviasi

pengelolaan kekayaan dan kewajiban. Namun yang terjadi per 31 Desember

tahun 2015 tingkat Solvabilitas dana ta>ba>rru>’ yaitu 199.93%.

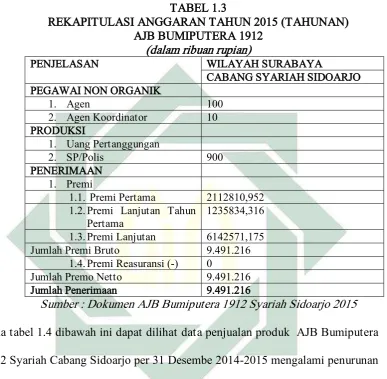

AJB Bumiputera 1912 Syariah memiliki 49 kantor cabang diseluruh

Indonesia, dari seluruh kantor cabang Bumiputera Syariah memiliki anggaran

9

Sidoarjo juga memiliki anggaran tahun tersendiri dan dapat dilihat pada tabel

rekapitulasi anggaran tahun 2016 wilayah kantor cabang syariah Sidoarjo :

TABEL 1.3

1.1. Premi Pertama 2112810,952

1.2.Premi Lanjutan Tahun

Sumber : Dokumen AJB Bumiputera 1912 Syariah Sidoarjo 2015

Pada tabel 1.4 dibawah ini dapat dilihat data penjualan produk AJB Bumiputera

1912 Syariah Cabang Sidoarjo per 31 Desembe 2014-2015 mengalami penurunan

sebesar Rp. 323.505.761 dari Rp. 1.255.889.988 di tahun 2014 menjadi Rp.

932.384.227 di tahun 2015.

TABEL 1.4

DATA PENJUALAN TAHUN 2014-2015

tahun Jumlah polis Jumlah premi (RP)

2014 607 1.255.889.988

2015 243 932.384.227

Sumber : data penjualan produk per 31 Desember 2014-2015 AJB Bumiputera 1912 Syariah Cabang Sidoarjo

Melihat rekapitulasi anggaran tahunan dengan data penjualan produk per 31

10

kurang optimal dalam pencapaiannya, khususnya dalam pencapaian jumlah polis

serta income yang didapat oleh perusahaan. Ditahun 2015 rekapitulasi anggaran

Polis berjumlah 900, namun dalam pencapainnya hanya 37% yaitu 243 polis.

Melihat kondisi tersebut, menjadi penting untuk dicermati lebih lanjut, dan

menelaah berbagai kebijakan yang dijalankan dan dikembangkan oleh AJB

Bumiputera 1912 Syariah Cabang Sidoarjo lebih khusus dalam hal underwriting

pada penerbitan polis calon nasabah.

Pelaksanaan underwriting hingga penerbitan polis di AJB Bumiputera 1912

Divisi Syariah Cabang Sidoarjo melalui beberapa tahapan, namun sebelum

melakukan beberapa tahapan seorang underwriter memperoleh data dan berkas

dari seorang financial consultant atau biasa disebut dengan agen asuransi.

financial consultant ini membantu dalam pengisian SPAJ (surat pengajuan

asuransi jiwa), walaupun dalam kenyatannya masih banyak pengisian SPAJ yang

dilakukan oleh financial consultant sendiri. Dalam pengajuan SPAJ, seorang

underwriter melakukan beberapa seleksi diantaranya seleksi fisik kesehatan,

seleksi financial, pengamatan nilai ekonomis, evaluasi dan selanjutnya hasil akhir

yaitu menolak menunda atau menerima penerbitan polis. Dalam penyeleksian

tersebut keakuratan suatu data sangat diperlukan, sehingga perlu

dilaksanakannya pengecekan secara fisik. Namun masih banyak underwriter

yang tidak melakukan hal tersebut, karena nasabah tidak seluruhnya dapat

dijangkau, ada pula yang berada di luar kota ataupun pulau. kemudian

pengecekan kelengkapan data SPPA dan pendukung, ketika data lengkap maka

11

dilakukannya keputusan menerima atau menolak calon peserta asuransi,

kemudian akseptasi, dan tahap terakhir adalah penerbitan polis dan

pendistribusian polis kepada peserta asuransi.13

Dalam proses underwriting produk asuransi di AJB Bumiputera 1912 Divisi

Syariah Cabang Sidoarjo menerapkan prinsip syariah sebagai acuan dalam

menentukan premi berdasarkan risiko yang akan diterima oleh perusahaan

dikemudian hari. Underwriter sebagai bagian terpenting dalam proses analisis

resiko peserta asuransi harus benar-benar mampu menjalankan standard operation

procedure underwriting berdasar prinsip syariah yang berlaku di AJB Bumiputera

1912 Divisi Syariah Cabang Sidoarjo .

AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo memperhatikan

kualitas pengelolaan risiko peserta asuransi dengan ketelitian dan kehati-hatian

underwriter dalam proses underwriting. Prosedur underwriting yang berjalan

sama dengan ketentuan underwriting pada umumnya menjadikan tujuan dalam

kegiatan asuransi hanya mengejar materi atau keuntungan semata. Kegiatan

asuransi yang mengejar materi saja akan bertentangan dengan tujuan lembaga

keuangan syariah yang tidak hanya mengejar materi semata, namun

diperintahkan untuk melakukan kegiatan perekonomian di dunia ini dengan

tujuan mas}lah{ah dan beribadah kepada Allah.

Terlaksana atau tidaknya suatu akad kontrak oleh perusahaan tergantung pada

proses underwriting yang mengidentifikasi kelayakan calon tertanggung.

12

Memahami sebuah konsep underwriting dengan baik merupakan hal yang amat

esensial untuk dapat melakukan identifikasi risiko secara baik, tepat dan akurat.

Dari pemaparan diatas, mengingat masih adanya peluang bagi AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo untuk melaksanakan proses

underwriting dengan tepat dalam menyeleksi risiko calon nasabah pada

penerbitan polis secara tepat sasaran, berdasarkan latar belakang diatas, saya

tertarik mengangkat judul: ‚IMPLEMENTASI UNDERWRITING PADA

PENERBITAN POLIS ASURANSI DI AJB BUMIPUTERA 1912 DIVISI

SYARIAH CABANG SIDOARJO‛

B. Identifikasi Masalah

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini dapat

diidentifikasi sebagai berikut :

1. Mulai sadarnya masyarakat Indonesia akan proteksi diri melalui program

asuransi

2. Jumlah lembaga asuransi berbasis syariah semakin meningkat

3. Asuransi sebagai pelimpahan risiko oleh tertanggung kepada penanggung,

karena didalam diri manusia memiliki manfaat ekonomis yang dapat

mengurangi risiko financial terlebih khusus adalah kesehatan.

4. perusahaan asuransi syariah dapat menjaga kecukupan dana ta>ba>rru>’ untuk

membayar klaim-klaim yang terjadi, sehingga peserta dan pemegang polis

mendapat keadilan yang sama dalam kontribusi ta>ba>rru>’ sesuai risiko yang

13

5. Setiap calon nasabah asuransi melalui proses underwriting oleh underwriter

pada perusahaan asuransi

6. Perusahaan menyeleksi risiko dalam penerbitan polis asuransi dengan

underwriting

7. Penerapan underwriting secara syariah diperlukan dalam perusahaan asuransi

syariah

8. Terdapat beberapa faktor yang dipertimbangkan oleh underwriter pada saat

proses underwriting.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang ada, maka penelitian ini akan

dilakukan pembatasan masalah agar penelitian ini lebih terarah dan terfokus.

Penelitian ini fokus pada masalah prinsip syariah dalam proses underwriting di

AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo, sehingga output yang

diharapkan adalah penerapan prinsip syariah dalam proses underwriting lebih

terarah.

D. Rumusaan Masalah

1. Bagaimana analisis implementasi underwriting pada penerbitan polis asuransi

14

2. Faktor-faktor apa yang dipertimbangkan underwriter dalam seleksi risiko

pada penerbitan polis asuransi di AJB Bumiputera 1912 Divisi Syariah

Cabang Sidoarjo?

3. Bagaimana implementasi penerapan underwriting Syariah di AJB Bumiputera

1912 Divisi Syariah Cabang Sidoarjo?

E. Penelitian Terdahulu Yang Relevan

Untuk menghindari kesalahpahaman dan untuk memperjelas permasalahan

yang peneliti angkat, maka diperlukan kajian pustaka untuk membedakan

penelitian ini dengan penelitian yang telah ada. Berikut penelitian sejenis yang

telah diteliti, yaitu:

Pertama, penelitian yang dilakukan oleh Relita Lilis Meiliyawati yang

berjudul ‚Gambaran Penerbitan Polis Asuransi Kesehatan Kumpulan Di

Perusahaan Asuransi Jiwa Bringin Jiwa Sejahtera‛. Penelitian ini bertujuan untuk

menganalisa penyebab terjadinya keterlambatan dalam penerbitan polis.

Penelitian ini menggunakan studi kualitatif. Hasil penelitian menunjukkan bahwa

factor internal (SDM, SOP, Peralatan/mesin) dan factor eksternal (kelengkapan

data dan dokumen) sangat berpengaruh pada ketepatan dan keterlambatan

penerbitan polis asuransi kesehatan kumpulan di PT. Asuransi Jiwa Bringin Jiwa

Sejahtera Tahun 2012.14

Persamaan : membahas tentang penerbitan polis dan penggunaan metode

penelitian. Perbedaan : penelitian terdahulu membahas tentang faktor-faktor

14 Relita Lilis Meiliyawati, ‚Gambaran Penerbitan Polis Asuransi Kesehatan Kumpulan Di

15

keterlambatan penerbitan polis. Penelitian sekarang berfokus pada analisis

underwriting dalam penerbitan polis. Yang menjadikan penelitian ini sangat

penting dan berbeda dengan penelitian yang telah dilakukan sebelumnya adalah

bahwa dengan penelitian ini peneliti bermaksud untuk lebih esensial dalam

seleksi risiko hingga penerbitan polis serta mengimplementasikan dalam prinsip

syariah yang sebelumnya (penelitian sebelum ini) terbatas pada underwriting

konvensional.

Kedua, penelitian yang dilakukan oleh Hilmansyah yang berjudul ‚Faktor

-faktor yang mempengruhi Underwriter dalam menyeleksi risiko guna

menentukan kontribusi pada produk asuransi mikro syariah program AJP mikro

sakinah (studi pada PT. Asyki srana sejahtera‛. Hasil penelitian ini secara singkat

yaitu, factor-faktor yang mempengaruhi underwriter dalam menyeleksi risiko

guna menentukan kontribusi yaitu factor usia, jangka waktu pembiayaan dan

jumlah pembiayaan.15

Persamaan : membahas underwriting dalam seleksi risiko. Perbedaan :

penelitian terdahulu menjelaskan analisis underwriting seleksi risiko dalam

penentuan kontribusi yang dibebankan kepada calon nasabah sedangkan

penelitian sekarang berfokus dalam analisis underwriting seleksi risiko

penerbitan polis.

Ketiga, penelitian yang dilakukan oleh B. Achmad K. Hadi yang berjudul

‚Faktor-Faktor Risiko Yang Mempengaruhi Pilihan Kebijakan Underwriting

15 Hilmnasyah, ‚Faktor-faktor yang mempengruhi Underwriter dalam menyeleksi resiko guna

16

Pada Asuransi Mikro (Studi Pada Lembaga Keuangan Mikro Yang Menjadi

Nasabah Bringin Life Syariah )‛. Penelitian ini bertujuan untuk mengetahui

faktor-faktor risiko underwriting yang akan mempengaruhi pengambilan

keputusan melanjutkan atau merubah kebijakan underwriting pada nasabah

Lembaga Keuangan Mikro (LKM). Data yang dianalisis adalah data peserta

asuransi jiwa pembiayaan, yakni produk asuransi syariah yang dirancang khusus

untuk melindungi LKM dari risiko kegagalan melunasi kredit/pembiayaan akibat

peserta meninggal dunia. Berdasarkan metode binomial logistic ini, faktor-faktor

tersebut sebagian besar mempengaruhi secara signifikan, kecuali letak geografis,

penerapan syariah dan LKM yang berbadan hukum BPR16.

Persamaan : mendiskripsikan factor-faktor dalam kebijakan underwriting.

Perbedaan : penelitian terdahulu menjelaskan faktor-faktor risiko underwriting

yang akan mempengaruhi pengambilan keputusan melanjutkan atau merubah

kebijakan underwriting pada nasabah Lembaga Keuangan Mikro. Penelitian

sekarang menjelaskan factor-faktor yang mempengaruhi underwriter dalam

penerbitan polis.

Keempat, penelitian yang dilakukan oleh Achmad Suhadi yang berjudul

‚Manajemen Risiko Pada Perusahaan Asuransi (Studi Kasus PT. Asuransi

Syariah Mubarakah)‛. Penelitan ini, ruang lingkup manajemen risiko Dalam

proses manjemen risiko, setiap perusahaan berbagai pilihan didalam pengendalian

risiko yaitu risiko diterima, diabaikan, dihindari atau dialihkan kepihak lain.

16 B. Achmad K. Hadi, ‚Faktor-Faktor Risiko Yang Mempengaruhi Pilihan Kebijakan Underwriting

Pada Asuransi Mikro (Studi Pada Lembaga Keuangan Mikro Yang Menjadi Nasabah BRIngin Life

17

Proses pengidentifiksian risiko merupakan suatu system yang secara sistematis

dan terus menerus melakukan identifiksi dan dampak kerugian yang ditimbulkan

dari risiko tersebut. Proses evaluasi risiko meliputi dua hal : (a) severity, dampak

kerugian yang ditimbulkan dari risiko tersebut dan (b) frequency, tingkat

keseringan risiko tersebut timbul.17

Persamaan : menjelaskan manajemen risiko. Perbedan : penelitian terdahulu

mendeskripsikan manajemen risiko secara keseluruhan. Penelitian sekarang

terfokus dalam manajemen risiko penerbitan polis.

Kelima, penelitian yang dilakukan oleh Isnaniah yang berjudul ‚Analisis

Manjemen Risiko pada PT. BRIngin Life Syariah‛. Penelitian ini menjelaskan

manajemen risiko yang diterapkan oleh perusahaan asuransi, khususnya

underwriting. Melalui observasi dan wawancara diketahui bahwa metode

underwriting yang digunakan oleh underwriter dalam menyeleksi risiko cukup

efektif dan optimal, sehingga tingkat klaimnyapun cukup rendah . hal ini juga

berdampak pada tingkat solvabiltas perusahaan asuransi yang cukup maksimal.18

Persamaan : menjelaskan manajemen risiko. Perbedan : penelitian terdahulu

mendeskripsikan manajemen risiko secara keseluruhan. Penelitian sekarang

terfokus dalam manajemen risiko penerbitan polis.

F. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

17 Achmad Suhadi, ‚Manajemen Risiko Pada Perusahaan Asuransi (Studi Kasus PT. Asuransi Syariah Mubarakah)‛ (Skripsi—UIN Syarif Hidayatullah, Jakarta 2004).

18 Isnaniah, ‚Analisis Manjemen Risiko pada PT. BRIngin Life Syariah‛ (Skripsi—UIN Syarif

18

1. Mengetahui implementsi penerapan underwriting Syariah di AJB Bumiputera

1912 Divisi Syariah Sidoarjo

2. Mengetahui Faktor-faktor yang dipertimbangkan underwriter dalam seleksi

risiko pada penerbitan polis asuransi di AJB Bumiputera 1912 Divisi Syariah

Cabang Sidoarjo

3. Mengetahui analisis implementasi underwriting (seleksi risiko) pada

penerbitan polis asuransi di AJB Bumiputera 1912 Divisi Syariah Sidoarjo.

G. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dalam dua aspek:

1. Secara Teoritis

a. Bagi pengembangan ilmu pengetahuan, hasil penelitian dapat

menambahkan informasi dan hasanah mengenai analisis underwriting

dalam seleksi risiko, serta memberikan informasi tentang faktor-faktor apa

saja yang mempengaruhi underwriting dalam penerbitan polis asuransi

syariah.

b. Hasil penelitian diharapkan memberikan acuan referensi dan saran

pemikiran bagi kalangan akademisi untuk menunjang perkembangan

penulisan selanjutnya.

2. Secara Praktis

a. Bagi Perusahaan, membantu memudahkan pihak–pihak terkait secara

langsung maupun tidak langsung dalam upaya mengelola risiko perusahaan

19

b. Bagi Masyarakat, hasil penelitian ini diharapkan dapat menambah

khazanah ilmu pengetahuan yang lebih mendalam tentang dunia asuransi

syariah.

c. Bagi Penulis, hasil penelitian ini dapat memberikan pengetahuan yang luas

dan mendalam mengenai risiko underwriting pada AJB Bumiputera 1912

Kantor Cabang Syariah Sidoarjo.

H. Definisi Operasional

Agar memudahkan dalam memahami skripsi ini, maka perlu mendefinisikan

beberapa istilah yang berhubungan dengan judul penelitian, antara lain :

1. Implementasi

Implementasi dalam Kamus Besar Bahasa Indonesia (KBBI), diartikan

sebagai pelaksanaan, penerapan.19 Implementasi juga bermakna suatu tindakan

atau pelaksanaan dari sebuah rencana yang sudah disusun dengan matang dan

terperinci, implementasi dilakukan setelah perencanaan sudah dianggan

baik.20 Dari penjelasan di atas, peneliti dapat menyimpulkan bahwa makna

implementasi dalam konteks penelitian ini adalah penerapan manajemen

risiko dalam pembukan polis di AJB Bumiputera 1912 Cabang Sidoarjo.

2. Underwriting

Underwriting adalah pemilihan risiko yang aman agar perusahaan

mendapat keuntungan (profit). Dari risiko-risiko yang kita pilih ada yang bisa

19 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005). 20 Kumpulan artikel serbaguna,

20

diterima (acceptance of risk) dan ada pula yang tidak bisa diterima.21 Jadi

maksud underwriting disini adalah penggunaan metode dalam menyeleksi

risiko sehingga hasil risiko tersebut dapat diarahkan ke penerbitan polis.

3. Polis Asuransi

Polis Asuransi adalah suatu bukti perjanjian yang menjadi dasar perikatan

dalam asuransi antara pihak tertanggung dan pihak penanggung. Dalam polis

asuransi dimuat tentang luas jaminan pertanggungan, hal-hal atau risiko yang

tidak dapat diasuransikan, serta persyaratan umum dan persyaratan khusus.22

I. Metode penelitian

1. Jenis Penelitian

Jenis penelitian yang dilakukan penulis adalah lapangan (field research)

dengan metode penelitian deskriptif kualitatif. Penelitian deskriptif adalah

penelitian untuk mengeksplorasi dan atau memotret situasi sosial yang akan

diteliti secara menyeluruh, luas dan mendalam.23 Sedangkan penelitian

kualitatif adalah jenis penelitian yang temuannya tidak diperoleh dari melalui

prosedur statistic atau bentuk hitungan lainnya.24. Dalam penelitian ini yang

diteliti adalah penerapan underwriting Syariah, sedangkan data yang

diperoleh dari data-data, dan hasil wawancara di kantor AJB Bumiputera 1912

Divisi Syariah Cabang Sidoarjo.

21 Abbas Salim, Dasar-dasar Asuransi (Principles of Imsurance) (Jakarta : PT. Raja Grafindo

Persada. 1993), 111.

22 Ari Nugroho, Seluk-beluk Perusahaan Asuransi (Yogyakarta : PT. Intan Sejati Klaten. 2011), 20. 23 Sugiyono. Metode Penelitian Kuantitatif Kualitatif dan R dan D (Bandung :Alfabeta. 2008), 209. 24 Anselm Straus dan Juliat Corbin, Dasar-dasar penelitian Kualitatif (Yogyakarta : Pustaka Belajar.

21

2. Data yang dikumpulkan

a. Data yang dikumpulkan dalam penelitian ini adalah data tentang, prinsip-

prinsip asuransi syariah yang berlaku di AJB Bumiputera dan prosedur

underwriting penerbitan polis asuransi syariah yang terdapat pada AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

b. Data yang dikumpulkan dalam penelitian ini mencakup data-data dari

penelitian terdahulu seperti media elektronik, makalah, jurnal, artikel,

skripsi.

3. Sumber Data

Guna menambah kelengkapan data tersebut, diperlukan sumber-sumber

data sebagai berikut:

1) Data Primer

Sumber data primer, yakni subjek penelitian yang dijadikan sebagai

sumber informasi penelitian dengan menggunakan metode interview

(wawancara).25 Dalam hal ini, subjek penelitian yang dimaksud adalah

karyawan AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo, yaitu :

a) Bapak Mulyono selaku Kepala Cabang yang mengawasi serta

memberikan pengarahan segala aktivitas AJB Bumiputera.

b) Bapak Hadi Suprayitno selaku Financial Unit Manager dan juga sebagai

underwriter dalam menyeleksi proses underwriting hingga proses

penerbitan polis peserta.

25

22

c) Ibu Nanaik Riyanto selaku Financial Consultant (agen) yang berperan

sebagai underwriter pertama.

d) Ibu Era selaku Financial Consultant (agen) yang berperan sebagai

underwriter pertama.

Selain itu, sumber data primer lainnya adalah dokumentasi dari AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo tentang prosedur

underwriting AJB Bumiputera.

2) Data Sekunder

Sumber data sekunder adalah sumber data kedua sesudah sumber data

primer.26 Sumber data sekunder merupakan data pendukung yang berasal

dari seminar, buku-buku maupun literatur lain meliputi:

a) Andri Soemitra, M.A. Bank Dan Lembaga Keuangan Syariah.

b) Undang – undang Republik Indonesia nomer 2 tahun 1992 tentang usaha

perasuransian.

c) Soesino Djojosoedarso, Prinsip- Prinsip Manajemen Risiko dan

Asuransi.

d) Prof.Dr.H. Ismail Nawawi Uha, MPA,M.Si, Manajemen Resiko.

e) Dll.

4. Teknik Pengumpulan Data

Sumber data utama dalam penelitan kualitatif ialah kata-kata dan

tindakan selebihnya adalah data tambahan seperti dokumen dan lain-lain,

dalam penelitian data yang diperoleh dari lapagan haruslah lengakap. Untuk

26 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif

23

mengumpulkan data yang diperlukan dalam penelitian ini penulis

menggunakan beberapa metode yaitu :

a. Observasi

Observai merupakan metode pengumpulan data atau menjaring data

dengan melakukan pengamatan terhadap subjek dan atau objek penelitian

secara seksama dan sistematis.27 Observasi yang dilakukan peneliti adalah

observasi langsung di perusahaan asuransi AJB Bumiputera 1912 Divisi

Syariah Cabang Sidoarjo dengan menekankan fokus dari observasi terlebih

dahulu yaitu kedaan fisik perusahaan AJB Bumiputera 1912 Divisi Syariah

Cabang Sidoarjo dengan menentukan sarana dan prasarana. Berkaitan

dengan observasi ini, peneliti telah menetapkan aspek-aspek yang hendak

diobservasi yang kemudian peneliti rinci dalam bentuk pedoman agar lebih

memudahkan peneliti dalam pengisian observasi.

b. Wawancara

Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh du pihak, yaitu pewawancara (interviewer) yang

mengajukan pertanyaan dan terwawancara yang memberikan jawaban atas

pertanyaan itu.28

Wawancara merupakan suatu cara menghimpun data-data atau

keterangan yang dilaksanakan dengan melakukan tanya jawab secara

sepihak, bertatap muka dengan arah serta tujuan yang telah ditentukan.

Untuk menjaga kredibilitas hasil wawancara perlu adanya pencatatan data

24

peneliti melakukan dengan menyiakan HP dan kamera yang berfungsi

untuk merekap hasil wawancara.

b. Dokumentasi

Dokumentasi ialah mencari data mengenai hal-hal atau variable yang

berupa catatan, buku, surat kabar, dan lain sebagainya.29 metode

dokumentasi yaitu mencari data mengenai hal-hal atau variable yang

berupa catatan, transkip, buku, surat kabar, majalah, notulen rapat, agenda

dan sebagainya yang didapat dari observasi langsung ke objek penelitian

yaitu di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

1. Teknik Pengolahan Data

Penelitian ini dilakukan dengan menggunakan teknik-teknik pengoahan

data sebagai berikut :

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan data

yang ada dan relevansi dengan penelitian. Dalam hal ini peneliti akan

mengambil data yang relevan dengan rumusan masalah untuk dianalisis.

b. Organizing, yaitu menyusun kembali data yang telah didapat dari

pemnelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis. Peneliti

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

menyusun data tersebut dengan sistematis untuk memudahkan peneliti

dalam menganalisis data.

25

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh dari

penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang

ditemukan. Yang akhirnya merupakan sebuah jawaban dari rumusan

masalah.

2. Teknik Analisa Data

Teknik analisis yang digunakan oleh peneliti adalah analisis interaktif

(interactive analysis model) dimana komponen reduksi data dan sajian data

dilakukan bersamaan dengan proses pengumpulan data, setelah data

terkumpul maka tiga komponen analisis (reduksi data, sajian data, penarikan

simpulan atau verifikasi) berinteraksi. langka-langkah yang ditempuh adalah

sebagai berikut :

a. pengumpulan data penelitian yaitu mencari data melalui wawancara,

observasi langsung dan dokumentasi di perusahaan asuransi AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. kemudian melaksanakan

pencatatan data.

b. Reduksi data setelah data tersebut terkumpul dan tercatat semua,

selanjutnya direduksi yaitu menggolongkan, mengartikan, membuang yang

tidak perlu dan mengorganisasikan sehingga nantinya mudah dilakukan

penarikan kesimpulan. Jika yang diperoleh kurang lengkap maka peneliti

mencari kembali data yang diperlukan di lapangan.30

26

c. Penyajian data-data yang telah direduksi tersebut merupakan sekumpulan

informasi yang kemudian disusun atau diajukan sehingga memberikan

kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

d. Penarikan kesimpulan atau verifikasi setelah data disajikan, maka

dilakukan penarikan kesimpulan atau verifikasi, dalam penarikan

kesimpulan atau verifikasi ini didasarkan pada reduksi data yang

merupakan jawaban atas masalah yang diangkat dalam penelitian ini.

4. Sistematika Pembahasan

Pembahasan skripsi ini terdiri dari V (lima) bab yang dijabarkan sebagai

berikut :

Bab I tentang pendahuluan. Pada Bab ini peneliti menulis beberapa hal yang

berkaitan dengan perencanaan yang akan dilakukan, atau disebut dengan

proposal penelitian. Dalam bab ini meliputi: latar belakang masalah, rumusan

masalah atau fokus penelitian, tujuan penelitian, manfaat penelitian dan

sistematika pembahasan. Dan metode penelitian

Bab II Landasan Teori. Bab ini menguraikan tentang landasan teori yang

merupakan hasil telaah dari beberapa literatur yang digunakan sebagai bahan

untuk menganalisis data, tujuan dan proses untuk membuka wawasan dan cara

berpikir dalam memahai dan menganalisis fenomena yang ada.

Bab III Deskripsi Objek Penelitian, merupakan uraian tentang data peneitian

yang meliputi gambaran umum mengenai AJB Bumiputera 1912 Divisi Syariah

27

produk-produk, pelaksanaan underwriting serta prosedur pelaksanaan pengajuan

anggota polis.

Bab IV Analisis Data, merupakan uraian tentang analisis pelaksanaan

underwriting pada penerbitan polis di AJB Bumiputera 1912 Divisi Syariah

Cabang Sidarjo.

Bab V Kesimpulan. Bab ini merupakan bab akhir dalam penelitian, yang

berisi tentang kesimpulan dan saran. Kesimpulan berisi rangkuman dari hasil

pembahasan dan analisis yang terdapat pada Bab IV sebagai jawaban atas

pertanyaan penelitian yang telah dikemukakan. Sedangkan saran diungkapkan

secara jelas, terinci dan operasional sehingga mudah untuk diterapkan oleh pihak

28 BAB II

UNDERWRITING ASURANSI SYARIAH

A. Asuransi Syariah

1. Pengertian Asuransi Syariah

Dalam bahasa Arab Asuransi dikenal dengan istilah at-ta’min,

untuk penanggung disebut mu’ammin, tertanggung disebut

mu’amman lahu musta’minin. Di Indonesia sendiri, Asuransi Islam

sering disebut dengan ta>ka>ful. kata Takaful berasal dari

taka>fala-yataka>fulu, yang berarti menjamin atau saling menanggung.1

Asuransi atau pertanggungan adalah suatu perjanjian antara

seorang penanggung yang mengikatkan diri kepada seorang

tertanggung dengan menerima premi, untuk memberikan penggantian

kepadanya karena suatu kerugian, kerusakan atau kehilangan

keuntungan yang diharapkan, yang mungkin akan dideritanya karena

suatu peristiwa yang tak tentu.2

Sedangkan menurut Djazuli dan Yadi Janwari pengertian

Asuransi yang berbasis syariah adalah sebuah pengelolaan yang

memiliki fungsi sebagai fasilitator hubungan struktural antara peserta

penyetor premi (penanggung) dengan peserta penerima premi

1 Muhammad syakir sula, Asuransi Syariah (Life and General) : Konsep dan Sistem

Operasional. cet 1 (Jakarta : Gema Insani Press, 2004), 32.

29

(tertanggung) yang prinsip operasionalnya didasarkan pada syariat

Islam dengan mengacu kepada Al-Qur’an dan As-Sunnah.3

Kegiatan operasional Asuransi Syariah memiliki tiga unsur yang

saling terkait dan tidak dapat dipisahkan, sehingga apabila salah satu

unsur ini tidak ada, maka hilanglah keharmonisan atau bahkan

berakibat gagalnya proses pelaksanaan dari penjaminan asuransi

tersebut. Tiga unsur yang terdapat dalam pelaksanaan program

asuransi syariah meliputi pihak tertanggung (insured), pihak

penanggung (insurer), dan suatu peristiwa atau musibah (accident).

Pihak tertanggung (insured) adalah pihak yang berjanji untuk

membayar uang premi (iuran) kepada pihak penanggung secara

sekaligus atau angsuran, sedangkan yang dimaksud pihak

tertanggung adalah pihak yang berjanji akan membayar sejumlah

uang (santunan) kepada tertanggung apabila terjadi suatu risiko yang

mengandung unsur ketidak pastian, dan suatu peristiwa atau musibah

merupakan suatu kejadian yang tidak direncanakan bahkan tidak

dikehendaki atau tidak diketahui sebelumnya.

Lembaga Asuransi Syariah hadir sebagai suatu lembaga yang

mengatur pengelolaan risiko yang memenuhi ketentuan Syariah,

tolong-menolong secara mutual yang melibatkan peserta dan

pengelola. Menurut Dewan Syariah Nasional (DSN) dan Majelis

Ulama Indonesia (MUI) Asuransi Syariah adalah usaha saling

3 Dzajuli dan Yadi Janwari, Lembaga-Lembaga Perekonomian Umat (Sebuah Pengenalan).

30

menolong di antara sejumlah orang melalui investasi dalam bentuk

asset dan tabarru’ yang memberikan pola pengembalian untuk

mengahadapi risiko tertentu melalui akad yang sesuai dengan

Syariah.4

Asuransi syariah menjalankan kegiatan usahanya atas dasar

tolong-menolong dan premi yang dibayarkan dianggap sebagai

sedekah lalu dikumpulkan menjadi sebuah dana sosial (tabarru’) yang

nantinya diberikan kepada anggota asuransi yang terkena musibah.

Perusahaan asuransi takaful hanya bertindak sebagai fasilitator yang

saling menanggung diantara para peserta asuransi. Hal inilah yang

membedakan antara asuransi takaful dengan asuransi konvensional,

dimana pada perusahaan asuransi konvensional proses saling

menanggung terjadi antara perusahaan asuransi dengan peserta

asuransi.5

Kegiatan usaha yang terdapat dalam proses penjaminan risiko

Asuransi Syariah, merupakan sebuah bentuk kegiatan muamalah yang

saling menanggung risiko diantara sesama nasabah Asuransi Syariah,

sehingga diantara satu dengan lainnya menjadi penanggung atas

risiko masing-masing nasabah yang ikut bergabung dalam program

asuransi Syariah tersebut. Kegiatan tanggung menanggung risiko

tersebut dilakukan atas dasar saling tolong menolong dalam kebaikan

4 Herry Ramadhani, Prospek dan Tantangan Perkembangan Asuransi Syariah di Indonesia.

Jurnal (Kalimantan Timur : Universitas Mulawarman, 2015), 60.

5 Dzajuli dan Yadi Janwari, Lembaga-Lembaga Perekonomian Umat (sebuah Pengenalan)

31

dengan cara masing-masing mengeluarkan dana (premi) yang

ditujukan untuk menanggung risiko sesama nasabah asuransi syariah.

2. Mekanisme kerja Asuransi Syariah

Asuransi Syariah menjalankan kegiatan usahanya atas dasar

tolong-menolong dan premi yang dibayarkan dianggap sebagai

sedekah lalu dikumpulkan menjadi sebuah dana sosial (tabarru’) yang

nantinya diberikan kepada anggota asuransi yang terkena musibah.

Perusahaan Asuransi takaful hanya bertindak sebagai fasilitator yang

saling menanggung diantara para peserta asuransi. Hal inilah yang

membedakan antara asuransi takaful dengan asuransi konvensional,

dimana pada perusahaan asuransi konvensional proses saling

menanggung terjadi antara perusahaan asuransi dengan peserta

asuransi.6

Adapun proses yang dilalui seputar mekanisme kinerja asuransi

syariah dapat diuraikan sebagai berikut :

a. Underwriting

Underwriting adalah proses penafsiran jangka hidup seorang

calon peserta yang dikaitkan dengan besarnya risiko untuk

menentukan besarnya premi. Underwriting Asuransi Syariah

bertujuan memberikan skema pembagian risiko yang proporsional

dan adil diantara para peserta yang secara relatif homogeny.7

6 Ibid

7 AM.Hasan Ali, Asuransi Dalam Perspektif Hukum Islam.. cet 1 (Jakarta: Prenada Media,

32

Proses underwriting mencakup tiga konsep penting yang

menjadi dasar bagi perusahaan Asuransi Syariah untuk menerima

dan menolak suatu penutupan risiko. Pertama, kemungkinan

menderita kerugian, kondisi ini diperkirakan berdasarkan apa

yang terjadi pada masa lalu. Kedua, tingkat risiko, yaitu

ketidakpastian akan kerugian pada masa yang akan datang.

Ketiga, hukum bilangan dimana makin banyak obyek yang

mempunyai risiko yang sama atau hampir sama, akan makin

bertambah baik bagi perusahaan karena penyebaran risiko akan

lebih luas dan kemungkinan menderita kerugian dapat secara

sistematis diramalkan.

b. Polis

Polis asuransi adalah surat perjanjian antara pihak yang

menjadi peserta asuransi dengan perusahaan asuransi. Polis

asuransi merupakan buku auntetik berupa akta mengenai adanya

perjanjian asuransi.8

c. Premi

Premi asuransi bagi peserta secara umum bermanfaat untuk

menentukan besar tabungan peserta asuransi, mendapatkan

santunan kebajikan atau dana klaim terhadap suatu kejadian yang

mengakibatkan terjadinya klaim, menambahkan investasi pada

masa yang akan datang. Sedangkan bagi peusahaan, premi

8 Wirdyaningsih, et al, Bank dan Asuransi Islam di Indonesia., Cet. II (Jakarta: Kencana

33

berguna untuk menambah investasi pada suatu usaha untuk

dikelola. Premi yang dikumpulkan dari peserta paling tidak harus

cukup untuk menutupi tiga hal, yaitu klaim risiko yang dijamin

biaya akuisisi, dan biaya pengelolaan operasional perusahaan9

Penetapan besarnya premi tidak ditentukan oleh pemerintah,

karena diserahkan kepada mekanisme pasar yang berlaku.

Perhitungan jumlah premi yang akan mempengaruhi dana klaim

tergantung pada beberapa hal, diantaranya :10

1) Penetapan tarif premi harus dilakukan dengan

memperhitungkan hal-hal sebagai berikut :

a) Premi murni dihitung berdasarkan profil kerugian untuk

jenis asuransi yang bersangkutan sekurang-kurangnya 5

tahun terakhir,

b) Biaya perolehan termasuk komisi agen,

c) Biaya administrasi dan biaya umum lainnya.

2) Tarif premi harus ditetapkan pada tingkat yang mencukupi,

tidak melebihi dan tidak ditetapkan secara deskriminatif.

Demikian pula tidak boleh terlalu berlebihan sehingga tidak

sebanding dengan manfaat yang dijanjikan.

9 M. Syakir Sula, Asuransi Syariah, Cet I, (Jakarta: Gema Insani, 2004), 193-195.

10 Wirdyaningsih, et al, Bank dan Asuransi Islam di Indonesia, Cet II, (Jakarta: Kencana

34

3. Prinsip Asuransi Syariah

Prinsip utama dalam asuransi syariah adalah ta’a@wanu ‘ala al

birri wa al-taqwa@ (tolong-menolonglah kamu sekalian dalam

kebaikan dan takwa) dan al-ta’min (rasa aman). Prinsip ini

menjadikan para anggota atau peserta asuransi sebagai sebuah

keluarga besar yang satu dengan lainnya saling menjamin dan

menanggung risiko. Hal ini disebabkan transaksi dalam asuransi

syariah memakai akad takaful (saling membantu) berbeda dengan

akad tadabbuli (saling menukar) yang selama ini digunakan oleh

asuransi konvensional, yaitu pertukaran pembayaran premi dengan

uang pertanggungan.11

Keberadaan perusahaan asuransi syariah pada hakikatnya adalah

sebagai lembaga keuangan yang menghimpun dana dari masyarakat

untuk memberikan perlindungan kepada pemakai jasa asuransi

syariah terhadap kemungkinan timbulnya kerugian akibat suatu

peristiwa yang tidak terduga. Perusahaan asuransi syariah diberi

kepercayaan oleh para nasabahnya untuk mengelola premi,

mengembangkan dengan jalan yang halal, memberikan santunan

kepada yang mengalami musibah sesuai akta perjanjian yang telah

35

disepakati. Pelaksanaan akad penjaminan risiko asuransi syariah

memiliki beberapa prinsip, yaitu :12

a. Bekerja Sama untuk Saling Membantu.

Lembaga asuransi syariah hendaklah dijalankan dengan

mengedepankan prinsip kerjasama untuk saling membantu. Tanpa

adanya prinsip kerjasama, perusahaan asuransi syariah tentu akan

mengalami kesulitan untuk memberikan pertolongan secara

maksimal kepada pihak yang tertimpa musibah

b. Saling Melindungi dari Segala Kesusahan

Kesusahan atau penderitaan yang diakibatkan oleh musibah

yang menimpa supaya tidak dibiarkan berlarut larut, maka

diperlukan adanya kesadaran masing-masing pihak untuk saling

melindungi. Bentuk perlindungan tersebut dapat diberikan oleh

perusahaan asuransi, baik ketika yang bersangkutan dalam

kondisi sehat maupun sebaliknya. Jaminan yang mendapatkan

perlindungan inilah yang merupakan sebab kebutuhan masyarakat

untuk menjadi peserta asuransi syariah.

c. Saling Tanggung Jawab

Peserta asuransi syariah memiliki rasa tanggung jawab untuk

membantu dan memberikan pertolongan kepada peserta lain yang

kebetulan sedang mengalami musibah/kerugian. Bentuk tanggung

36

jawab tersebut akan semakin nyata, ketika masing-masing terikat

kesepakatan yang difasilitasi perusahaan asuransi syariah.

d. Terhindar dari Maisir (penipuan), Gharar (judi), dan Riba

Karnaen A. Purwataatmadja mengemukakan prinsip-prinsip

asuransi syariah yang sama, namun beliau menambahkan satu

prinsip dari prinsip yang telah ada yakni prinsip menghindari

maisir (penipuan), gharar (judi), dan riba. Asuransi syariah, dalam

pelaksanaanya premi yang dibayarkan dianggap sebagai sedekah

dan dikumpulkan menjadi sebuah dana sosial (tabarru’) yang

nantinya diberikan kepada anggota asuransi yang terkena

musibah, menjadikan asuransi syariah dapat terhindar dari prinsip

dasar operasional asuransi konvensional yaitu terdapatnya unsur

gharar, maisir, dan riba.13

4. Akad yang Membentuk Asuransi Syariah

Asuransi Syariah sebagai satu bentuk kontrak usaha Syariah

modern tidak dapat dipisahkan dengan akad yang membentuknya, hal

ini dikarenakan dalam pelaksanaanya, Ssuransi Syariah melibatkan

dua orang yang saling terikat janji satu sama lain untuk memenuhi

kewajiban, yaitu antara nasabah dengan perusahaan Asuransi

13 A.Perwataatmadja Karnaen, Membumikan Ekonomi Islam di Indonesia (Depok: Usaha

37

Syariah. Berkenaan dengan hal itu, Allah SWT berfirman dalam

Al-Qur’an surat al-Maidah (5): ayat 1 sebagai berikut :14

Artinya : “Hai orang-orang yang beriman, penuhilah akad-akad

itu ...” (Q.S al-Maidah(5) :1)

Surat al-Maidah diatas menjelaskan bahwa Allah SWT

memerintahkan umat muslim untuk selalu melaksanakan kerjasama

dengan akad yang jelas, dan dipenuhi kewajiban masing-masing

supaya terdapat keadilan dalam pelaksanaannya. Menurut

As-Syanhuri dalam kitabnya yang membahas tentang pengertian akad

dilihat dari sudut perundang-undangan adalah kesepakatan antara dua

orang untuk membangun kewajiban (seperti akad jual-beli),

memindahkan kewajiban (seperti akad hiwalah), dan mengakhiri

kewajiban (seperti akad i>bra’ dan al-wafa’).

Mengenai praktik Asuransi Syariah setidaknya terdapat tiga akad

yang membentuknya, akad tersebut adalah :

a. Wakalah bil U>jrah.

Akad wakalah bil U>jrah merupakan suatu akad yang

mewakilkan pengelolaan premi kepada perusahaan asuransi

syariah dengan pemberikan ujrah (fee), dari nasabah yang memiliki

hak tasharruf (mengelola dan membelanjakan hartanya) kepada

perusahaan Asuransi Syariah yang juga memiliki tasharruf untuk

14 Ali Hasan, Asuransi Dalam Perspektif Hukum Islam, Cet.I, (Jakarta: Prenada Media,

38

mengelola premi yang dibayarkan, yang kemudian dana atau premi

tersebut dikumpulkan menjadi satu dalam dana tabarru’ (dana

sosial) untuk nantinya diberikan kepada nasabah yang mengalami

musibah.

b. Tabarru’ (dana pertanggungan / dana sosial)

Akad tabarru’ merupakan suatu akad yang didasarkan atas

pemberian dan pertolongan dari satu pihak kepada pihak yang

lain, dengan akad tabarru’ berarti peserta Asuransi telah

melakukan persetujuan dan perjanjian dengan perusahaan

Asuransi untuk menyerahkan pembayaran sejumlah dana kepada

perusahaan agar dikelola dan dimanfaatkan untuk membantu

peserta lain yang kebetulan sedang mengalami musibah atau

kerugian. Akad tabarru’ ini terkumpul dalam rekening dana sosial

yang memiliki tujuan utama yaitu terwujudnya kondisi saling

tolong-menolong antara peserta asuransi untuk saling

menanggung bersama (takaful).

c. Mud}arabah (saling menanggung / kerjasama)

Akad mud}arabah yaitu satu bentuk akad yang didasarkan

pada prinsip profit and loss sharing (berbagi atas untung dan

rugi), dimana dana yang terkumpul dalam total rekening tabungan

(saving) dapat diinvestasikan oleh perusahaan Asuransi yang

apabila terjadi risiko kerugian dalam investasi tersebut maka akan

39

investasi mendapatkan keuntungan maka keuntungan tersebut

dibagi secara adil sesuai dengan porsi (nisbah) yang disepakati.

5. Landasan Asuransi Syariah

a. Al-Qur’an

1) Dalil yang menjadi landasan hukum Asuransi Syariah QS

Al-Hasyr ayat 18

“Hai orang-orang yang beriman, bertaqwalah kepada allah

dan hendaklah setiap diri memperahtikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertaqwalah kepada allah, sesungguhnya Allah maha mengetahui apa

yang kamu kerjakan”.15

Jelas sekali dalam ayat diatas Allah swt.dalam Al-Qur’an

memerintahkan kepada hamba-Nya untuk senantiasa

melakukan persiapan untuk menghadapi hari esok

2) QS An-Nisa ayat 9

orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah

15 Departemen Agama Republik Indonesia,, Al-Quran Terjemahnya. (Surabaya: Karya

40

mereka bertakwa kepada Allah dan hendaklah mereka

mengucapkan Perkataan yang benar”.16

Allah SWT juga meminta perhatian kepada kita agar

sungguh-sungguh untuk tidak meninggalkan generasi

(anak-anak) yang lemah baik akidah, intelektualitas, ekonomi

maupun fisiknya.

“Sesungguhnya orang-orang yang beriman dan berhijrah

serta berjihad dengan harta dan jiwanya pada jalan Allah dan orang-orang yang memberikan tempat kediaman dan pertoIongan (kepada orang-orang muhajirin), mereka itu satu samalain lindung-melindungi. Dan (terhadap) orang-orang yang beriman, tetapi belum berhijrah, Maka tidak ada kewajiban sedikitpun atasmu melindungi mereka, sebelum mereka berhijrah. (akantetapi) jika mereka meminta pertolongan kepadamu dalam (urusan pembelaan) agama, Maka kamu wajib memberikan pertolongan kecuali terhadap kaum yang telah ada Perjanjian antara kamu dengan mereka. Dan Allah Maha Melihat apa yang kamu Kerjakan. Yang dimaksud lindung melindungi Ialah: di antara muhajirin dan anshar terjalin persaudaraan yang amat teguh, untuk membentuk masyarakat yang baik. Demikianketeguhan dan keakraban persaudaraan mereka itu, sehingga pada

41

pemulaan Islam mereka waris-mewarisi seakan-akan

mereka bersaudara kandung.”17

Maksudnya adalah sebagian orang ada yang memahami

bahwa amanah itu tidak lebih dari menjaga titipan saja,

padahal yang benar adalah menjaga titipan termasuk bagian

dari amanah karena amanah mengandung makna yang luas.

b. Al-Hadits

Diriwayatkan oleh Abu Hurairah ra, Nabi Muhammad

bersabda:

“Barang siapa yang menghilangkan kesulitan dunianya

seorang mu’min maka Allah SWT akan menghilangkan kesulitannya pada hari kiamat. Barang siapa mempermudah kesulitan orang mu’min, maka Allah SWT akan

mempermudah urusannya di dunia dan akhirat.” [H.R.

Muslim].

c. Hukum yang mengatur asuransi dan perusahaan Asuransi di

Indonesia merupakan hukum asuransi yang harus ditaati oleh

umat islam, diantaranya:

1) Undang-undang Republik Indonesia Nomor 2 Tahun 1992

Tentang Usaha Perasuransian

2) Keputusan Menteri Keuangan Republik Indonesia Nomor:

462/ KMK.06/2003 tentang Perizinan Usaha dan

Kelembagaan Perusahaan Asuransi dan Perusahaan

Reasuransi. Peraturan ini dapat dijadikan sebagai landasan

dalam pendirian asuransi syariah sesuai Pasal 3 yang