ABSTRAK

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN PROFITABILITAS DAN RETURN SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013)

Patricia Edeleys Caesara NIM: 112114050 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui hubungan pengungkapan

Corporate Social Responsibility (CSR) dengan profitabilitas dan return saham.

Pengungkapan CSR diharapkan sebagai sinyal dari kinerja perusahaan, dimana profitabilitas dapat digunakan stakeholder untuk melakukan pengambilan keputusan.

Jenis penelitian ini adalah studi empiris. Populasi sasaran penelitian ebanyak 359 firm year dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2013. Profitabilitas perusahaan diukur dengan Return On

Assets dan Return On Equity. Data penelitian dianalisis menggunakan crosstabs

dengan alat statistik gamma.

Hasil penelitian menunjukkan bahwa pengungkapan Corporate Social

Responsibility (CSR) berhubungan positif yang lemah dengan Return On Assets

(ROA), tetapi pengungkapan CSR berhubungan positif yang cukup kuat dengan

Return On Equity (ROE). Namun disisi lain, pengungkapan CSR berhubungan

negatif yang sangat lemah dengan harga saham.

ABSTRACT

THE RELATIONSHIP BETWEEN CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE WITH PROFITABILITY

AND STOCK RETURN

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in 2010 – 2013)

Patricia Edeleys Caesara NIM : 112114050 Sanata Dharma University

Yogyakarta 2016

The aim of this research is to find out the relationship between Corporate Social Responsibility (CSR) disclosure with profitability and stock return. The CSR disclosure is expected as a signal of corporate performance, profitability which can be used for decision making by stakeholders.

This research is an empirical study. The targeted population were 359 firm year of manufacturing companies listed at Indonesia Stock Exchange in 2010 - 2013. Profitability variable was measured by Return On Assets and Return On Equity. The data was analized by crosstabs with gamma as a statistic tool.

The result showed that the Corporate Social Responsibility (CSR) disclosure has a weak positive relationship with Return On Assets (ROA), however, CSR disclosure has strong enough positive relationship with Return On Equity (ROE). On the other hand, CSR disclosure has very weak negative relationship with stock return.

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN PROFITABILITAS DAN RETURN SAHAM

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Patricia Edeleys Caesara NIM : 112114050

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN PROFITABILITAS DAN RETURN SAHAM

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Patricia Edeleys Caesara NIM : 112114050

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

Jika kita bekerja keras

dengan CARA, NIAT & TEKAD yang baik, kita bisa meraih impian

(Merry Riana)

Janganlah takut, sebab Aku menyertai engkau, Janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang engkau dengan tangan kanan-Ku yang membawa kemenangan.

(Yesaya 41:10)

Saya percaya bahwa ketika Tuhan menempatkan saya

di awal perjalanan ini,

Dia jugalah yang akan menuntun saya hingga ke akhirnya.

Dia tidak akan membawa saya sejauh ini hanya untuk

kegagalan.

(NN)

Kupersembahkan skripsi ini kepada:

Tuhan Yesus Kristus dan Bunda Maria, Kedua orang tuaku, Christine Sriyati & Purwanto S Kakakku, Alm.FX. Oktavia Kristianto Adikku, Gabriella Delphinia Natasha

Seluruh keluarga

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku dekan Fakultas Ekonomi yang

telah mendukung dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt selaku Ketua Program Studi Akuntansi

yang telah memberikan dukungan dalam penulisan skripsi ini.

4. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing yang telah

membantu serta membimbing penulis dengan sabar dalam menyelesaikan

skripsi ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas

ilmu yang bermanfaat dan bantuan selama penulis belajar.

6. Keluarga tercinta: Ibu Christine Sriyati, Bapak Purwanto S yang mencintai,

menyayangi, bekerja keras memenuhi kebutuhan kami serta peduli pada

pendidikan dan anak-anaknya. Kakakku tercinta FX. Oktavia Kristianto

(Alm) yang telah menjadi pendoa kami di surga, adikku tercinta Gabriella

Delphinia Natasha yang telah memberikan banyak dukungan dan mendoakan

saya hingga skripsi ini dapat selesai. Serta untuk seluruh keluarga besarku

yang tak dapat kusebutkan satu persatu, terimakasih atas doa, dukungan, dan

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Teori Pendukung ... 9

1. Corporate Social Responsibility ... 9

a. Definisi Corporate Social Responsibility ... 9

b. Pengungkapan Corporate Social Responsibility ... 10

c. Item-item Pengungkapan Tanggung Jawab Sosial ... 11

2. Stakeholder Theory ... 11

3. Signalling Theory ... 12

4. Kinerja Keuangan Perusahaan ... 13

a. Profitabilitas ... 14

1.) Return On Asset (ROA) ... 15

2.) Return On Equity (ROE) ... 16

5. Harga Saham ... 16

a. Return Saham ... 18

6. Hubungan Antar Variabel ... 19

B. Kerangka Konseptual Penelitian ... 23

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Objek Penelitian ... 25

C. Teknik Pengambilan Sampel ... 25

x

E. Variabel Penelitian ... 27

1. Variabel Dependen ... 27

2. Variabel Independen ... 27

F. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM SAMPEL PERUSAHAAN ... 37

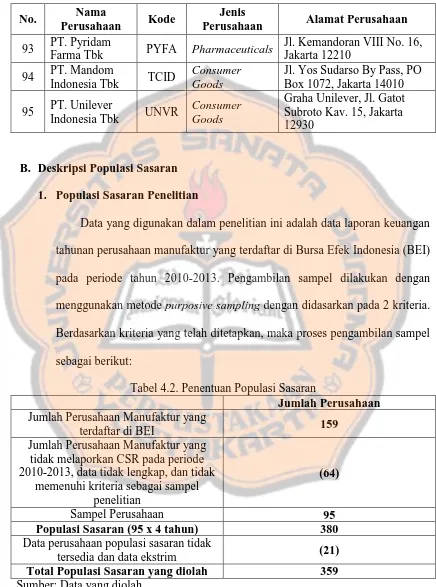

A. Gambaran Umum Populasi Sasaran ... 37

B. Deskripsi Populasi Sasaran ... 46

BAB V ANALISIS DATA DAN PEMBAHASAN ... 47

A. Deskripsi Data ... 47

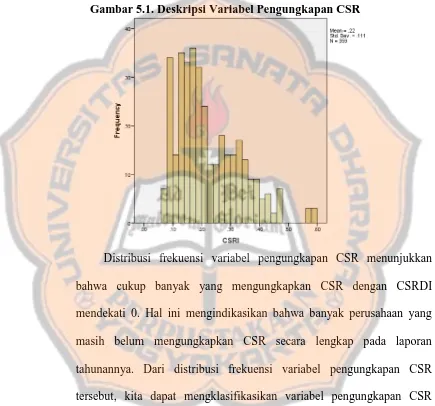

1. Pengungkapan Corporate Social Responsibility ... 47

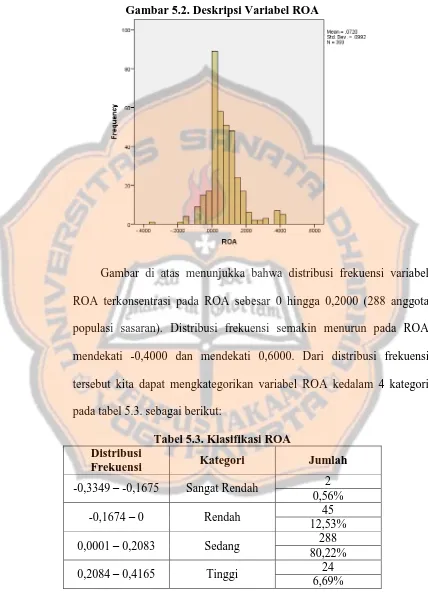

2. Profitabilitas ... 47

3. Return Saham ... 47

B. Analisa Data ... 48

1. Statistik Deskriptif ... 48

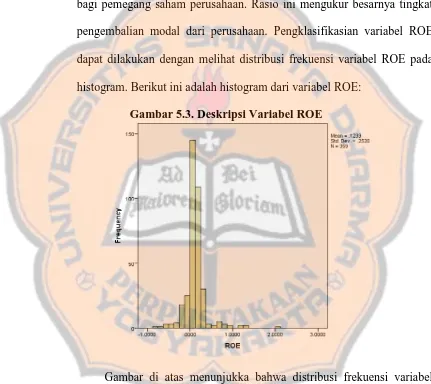

2. Pengklasifikasian Variabel ... 49

3. Analisis Hubungan Variabel Penelitian ... 56

C. Pembahasan ... 65

1. Hubungan Pengungkapan Corporate Social Responsibility dengan Profitabilitas ... 65

2. Hubungan Pengungkapan Corporate Social Responsibility dengan Return Saham ... 68

BAB VI PENUTUP ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 70

C. Saran ... 71

DAFTAR PUSTAKA ... 72

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Contoh Checklist Pengungkapan CSR ... 28

Tabel 4.1. Daftar Perusahaan Populasi Sasaran Penelitian ... 37

Tabel 4.2. Penentuan Sampel Penelitian ... 46

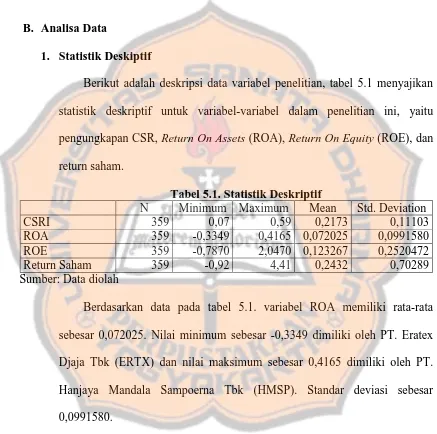

Tabel 5.1. Statistik Deskriptif ... 48

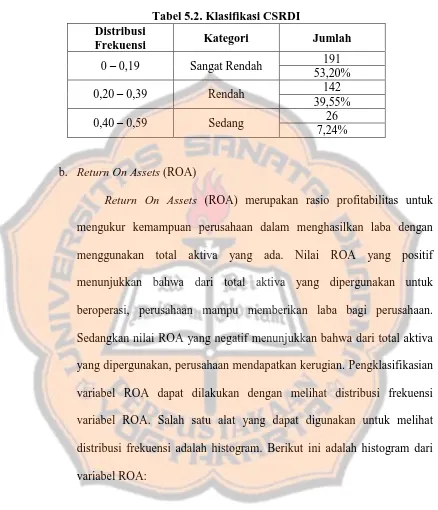

Tabel 5.2. Klasifikasi CSRDI ... 51

Tabel 5.3. Klasifikasi ROA ... 52

Tabel 5.4. Klasifikasi ROE... 54

Tabel 5.5. Klasifikasi Return Saham ... 55

Tabel 5.6. Tabulasi Silang Variabel Pengungkapan CSR dan ROA ... 57

Tabel 5.7. Hubungan Pengungkapan CSR dan ROA ... 59

Tabel 5.8. Tabulasi Silang Variabel Pengungkapan CSR dan ROE ... 60

Tabel 5.9. Hubungan Pengungkapan CSR dan ROE ... 61

Tabel 5.10. Tabulasi Silang Variabel Pengungkapan CSR dan Return Saham ... 62

xii

DAFTAR GAMBAR

Halaman

Gambar 5.1. Deskripsi Variabel Pengungkapan CSR ... 50

Gambar 5.2. Deskripsi Variabel ROA... 52

Gambar 5.3. Deskripsi Variabel ROE ... 53

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Data Dan Hasil Perhitungan Indeks Pengungkapan CSR ... 76

Lampiran 2. Data Return On Assets ... 87

Lampiran 3. Data Return On Equity ... 92

Lampiran 4. Data Perhitungan Return Saham ... 97

xiv

ABSTRAK

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN PROFITABILITAS DAN RETURN SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013)

Patricia Edeleys Caesara NIM: 112114050 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui hubungan pengungkapan

Corporate Social Responsibility (CSR) dengan profitabilitas dan return saham.

Pengungkapan CSR diharapkan sebagai sinyal dari kinerja perusahaan, dimana profitabilitas dapat digunakan stakeholder untuk melakukan pengambilan keputusan.

Jenis penelitian ini adalah studi empiris. Populasi sasaran penelitian ebanyak 359 firm year dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2013. Profitabilitas perusahaan diukur dengan Return On

Assets dan Return On Equity. Data penelitian dianalisis menggunakan crosstabs

dengan alat statistik gamma.

Hasil penelitian menunjukkan bahwa pengungkapan Corporate Social

Responsibility (CSR) berhubungan positif yang lemah dengan Return On Assets

(ROA), tetapi pengungkapan CSR berhubungan positif yang cukup kuat dengan

Return On Equity (ROE). Namun disisi lain, pengungkapan CSR berhubungan

negatif yang sangat lemah dengan harga saham.

xv

ABSTRACT

THE RELATIONSHIP BETWEEN CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE WITH PROFITABILITY

AND STOCK RETURN

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in 2010 – 2013)

Patricia Edeleys Caesara NIM : 112114050 Sanata Dharma University

Yogyakarta 2016

The aim of this research is to find out the relationship between Corporate Social Responsibility (CSR) disclosure with profitability and stock return. The CSR disclosure is expected as a signal of corporate performance, profitability which can be used for decision making by stakeholders.

This research is an empirical study. The targeted population were 359 firm year of manufacturing companies listed at Indonesia Stock Exchange in 2010 - 2013. Profitability variable was measured by Return On Assets and Return On Equity. The data was analized by crosstabs with gamma as a statistic tool.

The result showed that the Corporate Social Responsibility (CSR) disclosure has a weak positive relationship with Return On Assets (ROA), however, CSR disclosure has strong enough positive relationship with Return On Equity (ROE). On the other hand, CSR disclosure has very weak negative relationship with stock return.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masalah sosial yang sedang menjadi sorotan berbagai pihak adalah tanggung

jawab sosial dan kepedulian perusahaan terhadap lingkungan dan masyarakat.

Dengan AFTA, banyak perusahaan asing maupun lokal di Indonesia berlomba

untuk memajukan usahanya. Hal ini bagaikan pisau bermata dua karena disatu

sisi perusahaan-perusahaan mampu mencukupi kebutuhan masyarakat dan

menguntungkan para shareholdernya. Disisi lain banyak terjadi pencemaran

lingkungan yang dilakukan oleh perusahaan-perusahaan tersebut (Husnan et al.,

2013) akibat dari kegiatan yang dilakukan perusahaan.

Corporate Social Responsibility membuat perusahaan tidak hanya

bertanggung jawab dalam hal keuangan dan keuntungan saja, tetapi juga terhadap

masalah sosial dan lingkungan sekitar agar perusahaan dapat tumbuh secara

berkelanjutan. Menurut Nuryaman (2013), Corporate Social Responsibility juga

dapat menjadi alat marketing terbaru bagi perusahaan. Corporate Social

Responsibility mampu meningkatkan reputasi dan kesetiaan konsumen terhadap

produk atau kegiatan perusahaan. Dengan kesetiaan konsumen, pada akhirnya

akan berakibat pada meningkatnya kegiatan penjualan dan laba yang diperoleh

Dengan melakukan kegiatan Corporate Social Responsibility, perusahaan

diharapkan untuk mengungkapkan informasi tanggung jawab sosial (Corporate

Social Responsibility) secara transparan mengenai seluruh aktivitas sosialnya.

Seperti yang telah diatur dalam UU No.40 tahun 2007 pada pasal 74, bahwa

perusahaan yang menjalankan usahanya di bidang atau terkait dengan sumber

daya alam wajib mengungkapkan Corporate Social Responsibility.

Salah satu sumber informasi guna mendapatkan gambaran tentang kinerja

perusahaan adalah laporan tahunan (annual report) yang diterbitkan perusahaan.

Menurut Vijaya (2012), pengungkapan yang dilakukan perusahaan melalui

laporan tahunan juga menjadi salah satu bahan rujukan bagi para investor dan

calon investor dalam memutuskan apakah akan berinvestasi pada perusahaan

tersebut atau tidak. Secara tidak langsung, pengungkapan tersebut memberikan

gambaran bahwa tingkat pengungkapan yang diberikan oleh pihak manajemen

perusahaan akan berdampak pada pergerakan harga saham (Junaedi, 2005).

Harapan perusahaan dengan melakukan kegiatan Corporate Social

Responsibility maka laba atau profitabilitas yang perusahaan peroleh juga akan

meningkat. Fauzi et al. (2007) menemukan hubungan positif signifikan antara

Return On Assets (ROA) dengan corporate social performance. Jika perusahaan

memiliki tingkat ROA yang tinggi, maka perusahaan akan memiliki dana yang

cukup untuk dialokasikan kepada kegiatan sosial dan lingkungan sehingga

tingkat pengungkapan pertanggungjawaban sosial oleh perusahaan akan tinggi.

profitabilitas perusahaan memberikan informasi kepada pihak luar khususnya

pemegang saham mengenai efektifitas operasional perusahaan. Investor yang

akan membeli saham akan tertarik dengan ukuran profitabilitas ini. Semakin

besar prosentase ROE yang dihasilkan, berarti semakin besar laba yang bisa

dialokasikan ke pemegang saham (Kastutisari et al., 2014). Menurut Vijaya

(2012), perusahaan yang memiliki kinerja lingkungan dan sosial yang baik akan

direspon positif oleh investor melalui peningkatan harga saham. Sebaliknya

apabila perusahaan memiliki kinerja lingkungan dan sosial yang buruk, maka

akan muncul keraguan dari calon investor untuk melakukan investasi pada

perusahaan. Dari hasil penelitian sejenis terdahulu, penulis tertarik untuk

melakukan penelitian dan menguji kembali hubungan pengungkapan Corporate

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah

dalam penelitian ini adalah:

1. Apakah pengungkapan Corporate Social Responsibility berhubungan dengan

profitabilitas?

2. Apakah pengungkapan Corporate Social Responsibility berhubungan dengan

return saham?

C. Batasan Masalah

Penelitian ini menguji hubungan pengungkapan Corporate Social

Responsibility (CSR) dengan profitabilitas yang diukur oleh ROA dan ROE serta

return saham. Penelitian ini diuji pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2010 - 2013.

Profitabilitas diukur dengan Return On Asset (ROA) karena dapat

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba

dengan menggunakan total aktiva yang ada. Selain itu juga, profitabilitas diukur

dengan Return On Equity (ROE) karena dapat digunakan untuk mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham

perusahaan, sehingga dapat memberikan informasi kepada pihak luar khususnya

pemegang saham mengenai efektifitas operasional perusahaan. Pengungkapan

Corporate Social Responsibility (CSR) dapat dijadikan strategi oleh perusahaan

dukungan kepada perusahaan yang nantinya akan memberikan dampak positif

terhadap pengoptimalan profitabilitas perusahaan (Rahayu et al. 2014). Return

saham dipilih karena tingkat pengungkapan dalam laporan tahunan akan

berdampak pada pergerakan harga saham yang pada gilirannya berdampak pada

return (Dahli, 2008 dalam Mutamimah et al., 2011).

D. Tujuan Penelitian

Tujuan penulis dalam melakukan penelitian ini adalah:

1. Untuk mengetahui hubungan pengungkapan Corporate Social Responsibility

terhadap kinerja keuangan perusahaan.

2. Untuk mengetahui hubungan pengungkapan Corporate Social Responsibility

terhadap return saham di Bursa Efek Indonesia.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak,

seperti:

1. Bagi akademisi, hasil penelitian ini dapat dijadikan bahan referensi bagi

penelitian selanjutnya yang berhubungan dengan pengungkapan Corporate

Social Responsibility.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan gambaran dan

masukan akan pentingnya pengungkapan Corporate Social Responsibility

3. Bagi masyarakat, penelitian ini dapat menjadi pedoman untuk memperoleh

informasi tentang aktivitas perusahaan.

4. Bagi penulis, dengan melakukan penelitian ini penulis memperoleh

pengetahuan tentang Corporate Social Responsibility dan hubungannya

F. Sistematika Penulisan

Penulisan penelitian ini disusun dalam tiga bab dengan sistematika sebagai

berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, serta sistematika

penulisan penelitian.

BAB II TINJAUAN PUSTAKA

Dalam bab ini diuraikan tentang teori pendukung, kerangka pemikiran,

dan penelitian terdahulu serta hipotesis.

BAB III METODE PENELITIAN

Bab ini berisi tentang objek penelitian, desain penelitian, teknik

pengambilan sampel, teknik pengumpulan data, dan variabel

penelitian.

BAB IV GAMBARAN UMUM SAMPEL PENELITIAN

Bab ini membahas tentang sampel penelitian yang digunakan dalam

penelitian.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan, analisis terhadap

data, dan temuan empiris yang diperoleh

BAB VI PENUTUP

Bab ini menguraikan kesimpulan dari anlisis data, keterbatasan

BAB II

TINJAUAN PUSTAKA

A. Teori Pendukung

1. Corporate Social Responsibility

a. Definisi Corporate Social Responsibility

Menurut Darwin (2004) dalam Alfian (2013), Corporate Social

Responsibility adalah mekanisme bagi suatu organisasi atau perusahaan

untuk sukarela mengintegrasikan perhatian terhadap lingkungan maupun

sosial kedalam operasi dan interaksinya dengan stakeholders, yang

melebihi tanggung jawab perusahaan di bidang hukum. Menurut

Nuryaman (2013), Corporate Social Responsibility juga dapat menjadi

alat marketing terbaru bagi perusahaan. Dengan adanya Corporate

Social Responsibility mampu meningkatkan nama perusahaan, sehingga

mampu meningkatkan kesetiaan konsumen terhadap produk atau

kegiatan perusahaan. Melalui kesetiaan konsumen, maka kegiatan

penjualan perusahaan akan terus meningkat dan laba yang diperoleh

perusahaan akan meningkat terus-menerus.

b. Pengungkapan Corporate Social Responsibility

Menurut Association of Chartered Certified Accountants (ACCA)

dalam Anggraini (2006) menyatakan bahwa:

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). Sustainability

Reporting meliputi pelaporan mengenai ekonomi, lingkungan dan

pengaruh sosial terhadap kinerja organisasi.

Pengungkapan sosial yang dilakukan oleh perusahaan secara

umum bersifat voluntary, unaudited, dan unregulated (Utomo, 2000).

Menurut Anwar et al. (2010), terdapat beberapa alasan perusahaan

mengungkapkan kinerja sosial secara sukarela yaitu:

1) Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan

efektivitas informasi sosial tertentu dalam mencapai tujuan

sosial perusahaan.

2) Product Differentiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari

pesaing yang tidak bertanggung jawab secara sosial kepada

3) Enlightened Self Interest

Perusahaan melakukan pengungkapan untuk menjaga keselarasan

sosialnya dengan para stakeholder karena mereka dapat

mempengaruhi pendapatan penjualan dan harga saham

perusahaan.

c. Item-item Pengungkapan Corporate Social Responsibility yang

Diungkapkan dalam Laporan Keuangan Tahunan Perusahaan

Menurut Hackston and Milne (1996), pengungkapan Corporate

Social Responsibility terdiri dari 7 kategori dengan 90 item-item yang

diungkapkan dalam laporan tahunan perusahaa. 7 kategori

pengungkapan Corporate Social Responsibility terdiri dari:

1) Lingkungan

2) Energi

3) Kesehatan dan Keselamatan Tenaga Kerja

4) Lain-lain Tentang Tenaga Kerja

5) Produk

6) Keterlibatan Masyarakat

7) Umum

2. Stakeholder Theory

Stakeholder merupakan semua pihak yang keberadaannya sangat

konsumen, pemasok, masyarakat, pemegang saham, kreditur, perusahaan

pesaing, dan pemerintah selaku regulator. Teori stakeholder menyatakan

bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk

kepentingan sendiri, namun harus memberi manfaat bagi stakeholder

(Purwanto, 2011).

Menurut Chariri dan Ghozali (2007) dalam Fahrizqi (2010),

perusahaan harus menjaga hubungan dengan stakeholder-nya dengan

mengakomodasi keinginan dan kebutuhan stakeholder-nya, terutama

stakeholder yang mempunyai power terhadap ketersediaan sumber daya

yang digunakan untuk aktivitas operasional perusahaan. Salah satu strategis

untuk menjaga hubungan dengan para stakeholder perusahaan adalah dengan

melaksanakan Corporate Social Responsibility. Dengan pelaksanaan CSR

diharapkan keinginan dari stakeholder dapat terakomodasi sehingga akan

menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholder-nya. Hubungan yang harmonis akan berakibat perusahaan dapat

mencapai keberlanjutan dalam usahanya.

3. Signalling Theory

Signalling Theory (teori sinyal) digunakan untuk menjelaskan bahwa

pada dasarnya suatu infomasi dimanfaatkan perusahaan untuk memberi

sinyal positif maupun negatif kepada pemakainya (Kastutisari et al., 2014).

informasi yang lebih lengkap untuk memperoleh reputasi yang lebih baik

dibandingkan perusahaan-perusahaan yang tidak mengungkapkan, yang pada

akhirnya akan menarik investor (Husnan et al., 2013).

Pengungkapan Corporate Social Responsibility dalam laporan tahunan

(annual report) diharapkan mampu dijadikan sinyal oleh perusahaan pada

saat menarik minat investor untuk menanamkan dana pada saham

perusahaan. Investor akan bereaksi positif apabila melihat perusahaan

mengimplementasikan Corporate Social Responsibility. Dengan kinerja

keuangan yang sudah baik serta didukung oleh pengungkapan Corporate

Social Responsibility, diharapkan dapat memberikan sinyal untuk

meningkatkan citra perusahaan (Dwijayanti et al., 2012). Hal ini yang dapat

memotivasi perusahaan untuk memberikan sinyal positif ketika

mengungkapkan Corporate Social Responsibility (Kastutisari et al., 2014).

4. Kinerja Keuangan Perusahaan

Muchlis (2003) mengemukakan bahwa kinerja keuangan adalah

prestasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu

neraca, rugi-laba, dan kinerja keuangan menggambarkan usaha perusahaan

(operation income).

Salah satu cara untuk mengukur kinerja keuangan adalah dengan

penelitian ini akan mengukur kinerja keuangan dengan rasio profitabilitas

(ROA dan ROE).

a. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri (Sartono, 2010). Alfian (2013) menyatakan bahwa dari beragam

pengertian Corporate Social Responsibility, dapat disimpulkan bahwa

Corporate Social Responsibility adalah operasi bisnis perusahaan yang

bertujuan untuk meningkatkan keuntungan perusahaan secata finansial,

serta melakukan pembangunan sosial ekonomi secara menyeluruh,

melembaga, dan berkelanjutan. Dengan melakukan Corporate Social

Responsibility, perusahaan mampu meningkatkan nama perusahaan.

Reputasi atau nama perusahaan yang baik mampu mempengaruhi

penjualan dan menarik minat konsumen, serta mampu menimbulkan

loyalitas dari konsumen itu sendiri. Selain itu juga mampu menarik

minat pihak di luar perusahaan (investor atau penanam saham), serta

akhirnya akan menguntungkan bagi pihak perusahaan. Hal tersebut

mendukung teori stakeholder yang menjelaskan bahwa dukungan dari

stakeholder sangat mempengaruhi keberadaan suatu perusahaan.

Sehingga perusahaan menjadikan kegiatan CSR sebagai suatu strategi

guna memuaskan keinginan stakeholder. Semakin terpuaskan keinginan

kepada perusahaan yang bertujuan untuk menaikkan kinerja dan

mencapai laba (Rahayu et al., 2014).

Salah satu harapan perusahaan adalah dengan melakukan kegiatan

Corporate Social Responsibility, maka profitabilitas (ROA dan ROE)

yang perusahaan peroleh juga akan meningkat. Rasio profitabilitas yang

digunakan dalam penelitian ini adalah:

1) Return On Asset

Return On Asset (ROA) adalah salah satu bentuk dari rasio

profitabilitas untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan menggunakan total aktiva yang ada

(Nuryaman, 2013). Fauzi et al. (2007), menemukan hubungan

positif signifikan antara ROA dengan corporate social performance

yang kemudian menyatakan bahwa jika perusahaan memiliki

tingkat ROA yang tinggi, maka perusahaan akan memiliki dana

yang cukup untuk dialokasikan kepada kegiatan sosial dan

lingkungan sehingga tingkat pengungkapan pertanggungjawaban

sosial oleh perusahaan akan tinggi. Rahayu et al. (2014) dalam

penelitiannya juga menemukan pengaruh signifikan antara

pengungkapan CSR terhadap profitabilitas (ROA dan ROE).

Rahayu et al. (2014) menyatakan bahwa hasil penelitian didukung

pengungkapan CSR yang dilakukan oleh perusahaan, maka akan

semakin menaikkan kinerja dan mencapai laba.

2) Return On Equity

Return On Equity (ROE) merupakan rasio profitabilitas untuk

mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan (Sartono, 2010). Rasio ini

mengukur besarnya tingkat pengembalian modal dari perusahaan.

Hamdani (2014) dalam penelitiannya menyatakan bahwa

pengungkapan CSR berhubungan signifikan terhadap kinerja

keuangan (ROA dan ROE). Hal ini berarti semakin tinggi

pengungkapan CSR, semakin baik kinerja keuangan suatu

perusahaan. Melalui pengungkapan pada kegiatan Corporate Social

Responsibility, diharapkan informasi yang diberikan mampu

menarik dan meningkatkan kepercayaan dari calon investor untuk

menanamkan modal berupa saham pada perusahaan.

5. Harga Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan. Sebagai pemilik, pemegang saham memiliki hak klaim atas

penghasilan dan aktivitas perusahaan (Tandelilin, 2010). Menurut Harianto

ditentukan oleh kekuatan pasar, yang berarti harga saham tergantung dari

kekuatan permintaan dan penawaran.

Menurut Anwar et al. (2010), analisis terhadap harga saham dapat

dilakukan dengan pendekatan sebagai berikut:

1.) Pendekatan Tradisional

a) Analisis teknikal, yaitu menggunakan data atau catatan mengenai

pasar itu sendiri untuk berusaha mengakses permintaan dan

penawaran saham tertentu maupun pasar secara keseluruhan.

b) Analisis fundamental, yaitu didasarkan pada suatu anggapan bahwa

setiap saham memiliki nilai intrinsik dan nilai ini kemudian

diestimasi oleh investor atau analisis.

2.) Pendekatan portofolio modern

Pendekatan ini menekankan pada aspek psikologi bursa dengan

asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar

efisien diartikan bahwa harga-harga saham terefleksikan secara

menyeluruh pada seluruh informasi yang ada di bursa.

Vijaya (2012) menyatakan bahwa perusahaan dapat menggunakan

informasi tanggung jawab sosial atau Corporate Social Responsibility

sebagai keunggulan kompetitif perusahaan. Perusahaan yang memiliki

kinerja lingkungan dan sosial yang baik akan direspon positif oleh investor

melalui peningkatan harga saham. Sebaliknya apabila perusahaan memiliki

investor sehingga akan direspon negatif melalui kurangnya ketertarikan

calon investor untuk berinvestasi.

a. Return Saham

Return saham dapat diartikan sebagai imbalan atas sejumlah dana

yang telah diinvestasikan dalam saham. Laporan tahunan merupakan

salah satu sumber informasi bagi para investor. Dengan demikian,

tingkat pengungkapan dalam laporan tahunan akan berdampak pada

pergerakan harga saham yang pada gilirannya berdampak pada return

(Dahli, 2008 dalam Mutamimah et al., 2011). Teori sinyal menekankan

bahwa perusahaan akan cenderung menyajikan informasi yang lebih

lengkap untuk memperoleh reputasi yang lebih baik dibandingkan

dengan perusahaan lain yang tidak mengungkapkan, dan pada akhirnya

akan menarik investor (Vijaya, 2012). Menurut Sjahrial (2007) dalam

Saputro (2014), return dibedakan menjadi dua yaitu:

1) Realized return

Realized return merupakan return yang telah terjadi dan penting

karena digunakan sebagai salah satu pengukur kinerja perusahaan

dan dihitung berdasarkan data historis.

2) Expected return

Expected return merupakan return yang diharapkan akan diperoleh

Hartono (2008) dalam Sugiyanto (2011) menyatakan bahwa

pengumuman atau pengungkapan mengandung informasi jika ada

abnormal return. Abnormal return merupakan kelebihan return yang

sesungguhnya terjadi terhadap return ekspektasi. Dari perspektif

ekonomi, perusahaan akan mengungkapkan suatu informasi jika

informasi tersebut dapat meningkatkan nilai perusahaan, salah satunya

adalah program CSR.

6. Hubungan antar variabel

a. Hubungan Pengungkapan Corporate Social Responsibility dengan

Profitabilitas

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingan sendiri, namun harus memberi

manfaat bagi stakeholder (Purwanto, 2011), sehingga pengungkapan

CSR menjadi salah satu strategis untuk menjaga hubungan dengan para

stakeholder perusahaan. Penelitian yang dilakukan Fauzi et al. (2007)

menemukan bahwa terdapat hubungan positif dan signifikan antara ROA

dengan corporate social perfomance yang kemudian menyatakan bahwa

jika perusahaan memiliki tingkat ROA yang tinggi maka perusahaan

akan memiliki dana yang cukup untuk dialokasikan kepada kegiatan

sosial dan lingkungan sehingga tingkat pengungkapan

Pustikaningsih (2011), Rahayu et al. (2014) juga menemukan hubungan

positif antara pengungkapan CSR dan profitabilitas (ROA dan ROE).

Menurut Anwar et al. (2010), Corporate Social Responsibility

berpengaruh positif terhadap Return On Equity (ROE) perusahaan. Hal

ini menunjukkan bahwa perusahaan yang melakukan Corporate Social

Responsibility yang dapat dilihat dari Corporate Social Reporting akan

mendapat banyak keuntungan seperti kesetiaan pelanggan atau

konsumen dan kepercayaan dari kreditor dan investor.

Alfian (2013) menyatakan bahwa dari beragam pengertian

Corporate Social Responsibility, dapat disimpulkan bahwa Corporate Social Responsibility adalah operasi bisnis perusahaan yang bertujuan

untuk meningkatkan keuntungan perusahaan secata finansial, serta

melakukan pembangunan sosial ekonomi secara menyeluruh,

melembaga, dan berkelanjutan. Dengan melakukan Corporate Social

Responsibility, perusahaan mampu meningkatkan nama perusahaan.

Reputasi atau nama perusahaan yang baik mampu mempengaruhi

penjualan dan menarik minat konsumen, serta mampu menimbulkan

loyalitas dari konsumen itu sendiri. Selain itu juga mampu menarik minat

pihak di luar perusahaan (investor atau penanam saham), serta akhirnya

akan menguntungkan bagi pihak perusahaan. Hal tersebut mendukung

teori stakeholder yang menjelaskan bahwa dukungan dari stakeholder

perusahaan menjadikan kegiatan CSR sebagai suatu strategi guna

memuaskan keinginan stakeholder. Semakin terpuaskan keinginan para

stakeholder maka mereka akan memberikan dukungan penuh kepada

perusahaan yang bertujuan untuk menaikkan kinerja dan mencapai laba

(Rahayu et al., 2014).

b. Hubungan Pengungkapan Corporate Social Responsibility dengan

Return Saham

Teori sinyal menekankan bahwa perusahaan akan cenderung

menyajikan informasi yang lebih lengkap untuk memperoleh reputasi

yang lebih baik dibandingkan dengan perusahaan lain yang tidak

mengungkapkan, dan pada akhirnya akan menarik investor (Vijaya,

2012). Hartono (2008) dalam Sugiyanto (2011) menyatakan bahwa

pengumuman atau pengungkapan mengandung informasi jika ada

abnormal return. Abnormal return merupakan kelebihan return yang

sesungguhnya terjadi terhadap return ekspektasi. Dari perspektif

ekonomi, perusahaan akan mengungkapkan suatu informasi jika

informasi tersebut dapat meningkatkan nilai perusahaan, salah satunya

adalah program CSR.

Vijaya (2012) menyatakan bahwa perusahaan dapat menggunakan

informasi tanggung jawab sosial atau Corporate Social Responsibility

sebagai keunggulan kompetitif perusahaan. Perusahaan yang memiliki

investor melalui peningkatan harga saham. Sebaliknya apabila

perusahaan memiliki kinerja lingkungan dan sosial yang buruk, maka

akan muncul keraguan dari investor sehingga akan direspon negatif

melalui kurangnya ketertarikan calon investor untuk berinvestasi.

Dengan demikian, tingkat pengungkapan dalam laporan tahunan akan

berdampak pada pergerakan harga saham yang pada gilirannya

berdampak pada return (Dahli, 2008 dalam Mutamimah et al., 2011).

Teori sinyal menekankan bahwa perusahaan akan cenderung menyajikan

informasi yang lebih lengkap untuk memperoleh reputasi yang lebih baik

dibandingkan dengan perusahaan lain yang tidak mengungkapkan, dan

B. Kerangka Konseptual Penelitian

Penelitian ini berfokus pada hubungan antara pengungkapan Corporate

Social Responsibility dengan profitabilitas dan return saham. Sedangkan teori

yang terkait dengan penelitian ini adalah teori sinyal dan teori stakeholder. Teori

sinyal menekankan bahwa perusahaan akan cenderung menyajikan informasi

yang lebih lengkap untuk memperoleh reputasi yang lebih baik dibandingkan

dengan perusahaan lain yang tidak mengungkapkan, dan pada akhirnya akan

menarik investor (Vijaya, 2012). Teori stakeholder menyatakan bahwa

perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri,

namun harus memberi manfaat bagi stakeholder (Purwanto, 2011), sehingga

pengungkapan CSR menjadi salah satu strategis untuk menjaga hubungan dengan

para stakeholder perusahaan.

Penelitian yang dilakukan Fauzi et al. (2007) menemukan bahwa terdapat

hubungan positif dan signifikan antara ROA dengan corporate social perfomance

yang kemudian menyatakan bahwa jika perusahaan memiliki tingkat ROA yang

tinggi maka perusahaan akan memiliki dana yang cukup untuk dialokasikan

kepada kegiatan sosial dan lingkungan sehingga tingkat pengungkapan

pertanggungjawaban sosial oleh perusahaan akan tinggi. Penelitian

Pustikaningsih (2011), Rahayu et al. (2014) juga menemukan hubungan positif

antara pengungkapan CSR dan profitabilitas (ROA dan ROE). Menurut Anwar et

Variabel Independen:

Corporate Social Responsibility

(Pengungkapan CSR)

melakukan Corporate Social Responsibility yang dapat dilihat dari Corporate

Social Reporting akan mendapat banyak keuntungan seperti kesetiaan pelanggan

atau konsumen dan kepercayaan dari kreditor dan investor. Vijaya (2012)

menyatakan bahwa perusahaan dapat menggunakan informasi tanggung jawab

sosial atau Corporate Social Responsibility sebagai keunggulan kompetitif

perusahaan. Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik

akan direspon positif oleh investor melalui peningkatan harga saham.

Pada penelitian ini, variabel dependen yang digunakan adalah profitabilitas

yang diukur dengan Return On Asset (ROA), Return On Equity (ROE), dengan

variabel independen adalah Corporate Social Responsibility atau pengungkapan

CSR yang diukur menggunakan 7 kategori dengan 90 item pengungkapan

menurut Hackston dan Milne (1996).

Oleh karena itu dapat digambarkan suatu kerangka konseptual penelitian

sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Variabel Dependen:

Profitabilitas (ROE)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi empiris dengan data sekunder yang berasal dari

laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2010-2013.

B. Objek Penelitian

Objek dalam penelitian ini adalah laporan keuangan tahunan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2013

yang dapat diperoleh melalui situs Bursa Efek Indonesia (www.idx.co.id) dan

Pojok BEI.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2010-2013 yang mengungkapkan Corporate

Social Responsibility dalam laporan tahunan. Pengambilan sampel penelitian

menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan

pertimbangan tertentu.

Kriteria penentuan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan yang menjadi sampel adalah perusahaan

manufaktur yang mempublikasikan laporan keuangan yang berakhir 31

Desember, termasuk catatan atas laporan keuangan.

2. Perusahaan sampel mengungkapkan Corporate Social Responsibility

dalam laporan tahunan.

D. Teknik Pengambilan Data

Teknik pengambilan data dalam penelitian ini dengan teknik

dokumentasi, yaitu dengan mengumpulkan, mempelajari, dan menganalisis data

laporan tahunan perusahaan manufaktur tahun 2010-2013 yang telah tersedia

sebagai informasi. Data variabel pengungkapan CSR menggunakan laporan

tahunan perusahaan didapatkan dengan mengakses situs yang dimiliki oleh Bursa

Efek Indonesia, yaitu www.idx.co.id. Data untuk variabel profitabilitas dan harga

saham menggunakan data dari Indonesian Capital Market Directory tahun

E. Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini yaitu Profitabilitas dan Return

Saham.

a. Profitabilitas diukur dengan menggunakan:

1.) Return On Asset

ROA =

2.) Return On Equity

ROE =

3.) Return saham

Return Saham (Ri)

Keterangan:

Pt : Harga saham penutupan sekarang

Pt-1 : Harga saham penutupan periode lalu

2. Variabel Independen

Variabel independen dalam penelitian ini yaitu Pengungkapan

Corporate Social Responsibility. Corporate Social Responsibility dalam

penelitian ini diukur dengan menggunakan indeks CSR. Menurut Hackston

sosial perusahaan yaitu lingkungan, energi, kesehatan dan keselamatan

tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan

umum. Tujuh kategori tersebut terbagi dalam 90 item pengungkapan.

Pendekatan untuk menghitung CSR menggunakan variabel dummy dimana

jika perusahaan mengungkapkan diberi nilai 1, namun jika tidak melakukan

pengungkapan maka diberi nilai 0. Selanjutnya, skor dari item-item yang

diungkapkan dijumlahkan. Menghitung Corporate Social Responsibility

Disclosure Index menggunakan rumus:

CSRDI

j=

∑

Keterangan:

CSRDIj : Corporate Social Responsibility Disclosure Index

nj : jumlah item yang diungkapkan perusahaan

xij : jumlah item yang seharusnya diungkapkan

Tabel 3.1. berikut ini adalah contoh checklist pengungkapan CSR dari

salah satu perusahaan PT Goodyear Indonesia Tbk dimana tanda X

merupakan kegiatan sosial yang dilakukan oleh perusahaan.

Tabel 3.1. Contoh Checklist Pengungkapan CSR

No Item

Kategori CSR Ya Tidak

LINGKUNGAN

1 Melakukan pengendalian polusi dalam kegiatan operasi bisnis; pengeluaran riset dan pengembangan untuk

No Item

Kategori CSR Ya Tidak

pengurangan polusi

2 Memberikan pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

X

3 Memberikan pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

X

4 Mencegahan atau memperbaiki kerusakan lingkungan akibat pengolahan sumber daya alam, misalnya reklamasi daratan atau reboisasi

X

5 Membantu konservasi sumber daya alam, misalnya daur ulang kaca, besi, minyak, air dan kertas

X

6 Menggunakan material daur ulang X

7 Efisien menggunakan sumber-sumber bahan dalam proses manufaktur

X

8 Mendukung kampanye anti sampah X

9 Memperoleh penghargaan berkaitan dengan program atau kebijakan lingkungan yang dibuat perusahaan

X

10 Mencegah limbah X

11 Merancang fasilitas yang harmonis dengan lingkungan X

12 Berkontribusi dalam bentuk dana atau seni yang bertujuan untuk memperindah lingkungan

X

13 Mengembalikan bangunan atau struktur sejarah X

14 Melakukan studi dampak lingkungan untuk memantau dampak perusahaan terhadap lingkungan

X

15 Membantu konservasi satwa liar X

16 Melakukan perlindungan lingkungan, misalnya pengendalian hama

X

ENERGI

1 Membantu konservasi energi dalam pelaksanaan operasi bisnis

X

2 Menggunakan energi secara lebih efisien selama proses manufaktur

X

3 Memanfaatkan limbah untuk memproduksi energi X

4 Mengungkapkan penghematan energi sebagai hasil produk daur ulang

X

5 Membahas upaya perusahaan dalam mengurangi konsumsi energi

X

6 Mengungkapkan peningkatan efisiensi energi dari produk

X

No Item

Kategori CSR Ya Tidak

efisiensi energi dari produk

8 Memperoleh penghargaan untuk program konservasi energi

X

9 Menyuarakan keprihatinan perusahaan tentang kekurangan energi

X

10 Mengungkapkan kebijakan energi perusahaan X

KESEHATAN DAN KESELAMATAN TENAGA KERJA

1 Mengurangi polusi, iritasi, atau risiko dalam lingkungan kerja

X

2 Mempromosikan keselamatan dan kesehatan fisik atau mental tenaga kerja

X

3 Mengungkapkan statistik kecelakaan kerja X

4 Mentaati peraturan dan standar kesehatan dan keselamatan kerja

X

5 Memperoleh penghargaan berkaitan dengan keselamatan kerja

X

6 Menetapkan departemen/komite/kebijakan tentang keselamatan kerja

X

7 Melaksanakan riset untuk meningkatkan keselamatan kerja

X

8 Menyediakan perawatan kesehatan dengan biaya rendah untuk tenaga kerja

X

LAIN-LAIN TENTANG TENAGA KERJA

1 Merekrut atau mempekerjakan tenaga kerja wanita/cacat X 2 Mengungkapkan persentase atau jumlah tenaga kerja

wanita dan/atau cacat di dunia kerja dan/atau di berbagai tingkat manajerial

X

3 Menetapkan tujuan untuk perwakilan minoritas di tenaga kerja wanita/cacat

X

4 Memiliki program untuk kemajuan tenaga kerja wanita/cacat

X

5 Memberikan pelatihan pada kelompok kerja dengan minat khusus lainnya, misalnya cacat, mantan narapidana, atau mantan narkoba

X

6 Pengungkapan tentang statistik kemajuan internal X

7 Memberikan pelatihan tenaga kerja melalui program tertentu di tempat kerja

X

8 Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan

No Item

Kategori CSR Ya Tidak

9 Mendirikan suatu pusat pelatihan tenaga kerja X

10 Mengungkapkan bantuan atau bimbingan bagi tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

X

11 Mengungkapkan perencanaan kepemilikan rumah tenaga kerja

X

12 Mengungkapkan fasilitas untuk aktivitas rekreasi X 13 Mengungkapkan jumlah dan/atau persentase gaji untuk

pensiun

X

14 Mengungkapkan kebijakan penggajian dalam perusahaan X

15 Mengungkapkan jumlah tenaga kerja dalam perusahaan X

16 Mengungkapkan tingkatan manajerial yang ada X

17 Mengungkapkan disposisi staf dimana staf ditempatkan X 18 Mengungkapkan jumlah staf, masa kerja dan kelompok

usia tenaga kerja

X

19 Mengungkapkan statistik tenaga kerja, misalnya penjualan per tenaga kerja

X

20 Mengungkapkan kualifikasi tenaga kerja yang direkrut X 21 Mengungkapkan rencana kepemilikan saham oleh tenaga

kerja

X

22 Mengungkapkan rencana pembagian keuntungan lain X

23 Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan motivasi kerja

X

24 Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan

X

25 Membuat laporan tenaga kerja yang terpisah X

26 Mengungkapkan informasi tentang penghargaan apapun untuk komunikasi yang efektif dengan tenaga kerja

X

27 Mengungkapkan informasi tentang komunikasi dengan tenaga kerja pada gaya dan program manajemen yang secara langsung dapat mempengaruhi tenaga kerja

X

28 Melaporkan hubungan perusahaan dengan serikat buruh X

29 Meleporkan gangguan dan aksi tenaga kerja X

30 Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan

X

31 Peningkatan kondisi kerja secara umum X

32 Menginformasikan re-organisasi perusahaan yang mempengaruhi tenaga kerja

No Item

Kategori CSR Ya Tidak

33 Pelatihan ulang yang dilakukan oleh perusahaan untuk mempertahankan staf

X

34 Menginformasikan dan statistik perputaran tenaga kerja X 35 Menginformasikan tentang dukungan untuk penitipan

anak

X

PRODUK

1 Mengungkapkan informasi pengembangan produk perusahaan termasuk pengemasannya

X

2 Memberikan gambaran pengeluaran riset dan pengembangan produk

X

3 Mengungkapkan informasi proyek riset perusahaan untuk memperbaiki produk

X

4 Mengungkapkan bahwa produk memenuhi standar keselamatan/keamanan

X

5 Membuat produk lebih aman untuk konsumen X

6 Melaksanakan riset atas tingkat keselamatan produk perusahaan

X

7 Mengungkapkan peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk

X

8 Mengungkapkan informasi atas keselamatan produk perusahaan

X

9 Mengungkapkan informasi mutu produk yang dicerminkan dalam penerimaan penghargaan

X

10 Memberi informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misal: ISO 9000)

X

KETERLIBATAN PERUSAHAAN dalam MASYARAKAT

1 Memberikan sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni

X

2 Mempekerjakan tenaga kerja paruh waktu bagi mahasiswa/pelajar

X

3 Menjadi sponsor untuk proyek kesehatan masyarakat X

4 Membantu riset medis X

5 Menjadi sponsor untuk konferensi pendidikan, seminar atau pameran seni

X

6 Membiayai program beasiswa X

7 Membuka fasilitas perusahaan untuk masyarakat X

8 Mensponsori kampanye program nasional/pemerintah X

No Item

Kategori CSR Ya Tidak

HAL-HAL UMUM

1 Mengungkapkan tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

X

2 Memberi informasi yang berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan diatas, yaitu:

1. ... 2. ... 3. ...

X

TOTAL ITEM yang DIUNGKAPKAN 42

Dengan contoh perhitungannya sebagai berikut:

CSRDI

j=

∑

= 0,46666

F. Teknik Analisis Data

Secara sistematik, teknik analisis data dapat dirumuskan sebagai berikut:

1. Mendeskripsikan data

Deskripsi data digunakan untuk memberikan gambaran variabel penelitian

yang digunakan dalam penelitian ini meliputi pengungkapan CSR, ROA,

ROE, dan return saham.

2. Mengklasifikasikan data

Variabel dalam penelitian ini diklasifikasikan dalam beberapa kategori

frekuensi dengan melihat pola persebaran dari data histogram yang telah

dibuat. Variabel yang diklasifikasikan meliputi:

a. Pengungkapan CSR

Variabel pengungkapan CSR diukur dengan Corporate Social

Responsibility Disclosure Index (CSRDI). Angka CSRDI pada penelitian

ini berkisar dari 0 sampai dengan 1. Pengklasifikasian variabel

pengungkapan CSR dapat dilakukan dengan melihat distribusi frekuensi

variabel pengungkapan CSR pada histogram. Melalui distribusi frekuensi

variabel pengungkapan CSR, kita akan mengklasifikasikan variabel

pengungkapan CSR kedalam 3 kategori yaitu sangat rendah, rendah, dan

sedang.

b. Return On Assets (ROA)

Pengklasifikasian variabel ROA dapat dilakukan dengan melihat

distribusi frekuensi variabel ROA pada histogram. Melalui distribusi

frekuensi, kita akan mengkategorikan variabel ROA kedalam 4 kategori

yaitu sangat rendah, rendah, sedang, dan tinggi.

c. Return On Equity (ROE)

Pengklasifikasian variabel ROE dapat dilakukan dengan melihat

distribusi frekuensi variabel ROE pada histogram. Melalui distribusi

frekuensi, kita akan mengkategorikan variabel ROE kedalam 4 kategori

d. Return Saham

Pengklasifikasian variabel return saham dapat dilakukan dengan melihat

distribusi frekuensi variabel return saham pada histogram. Melalui

distribusi frekuensi, kita akan mengkategorikan variabel return saham

kedalam 4 kategori yaitu sangat rendah, rendah, sedang, dan tinggi.

3. Hubungan antar variabel penelitian a. Deskripsi variabel penelitian

Deskripsi data variabel penelitian dalam bentuk data masing-masing

variabel, nilai minimum, nilai maksimum, nilai rata-rata, serta standar

deviasi data. Tabel silang (crosstabs) merupakan tabel yang berfungsi

untuk menjelaskan hubungan antar dua variabel atau lebih.

b. Menentukan hubungan antar variabel penelitian

1. Menentukan kuat lemahnya hubungan antar variabel penelitian

Menentukan kuat lemahnya hubungan antar variabel dengan

melihat keeratan hubungan melalui nilai gamma. Menurut Hasan

(2006), nilai koefisien korelasi dibagi menjadi beberapa kategori :

0,00 < KK ≤ 0,20 = Sangat Lemah

0,20 < KK ≤ 0,40 = Lemah

0,40 < KK ≤ 0,70 = Cukup Kuat

0,70 < KK ≤ 0,90 = Kuat

2. Menentukan arah hubungan antar variabel penelitian

Arah hubungan antar variabel dapat diketahui dengan melihat nilai

tanda korelasi apakah bernilai positif atau negatif. Jika tanda korelasi

positif berarti hubungan searah, sebaliknya jika tanda korelasi negatif

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Perusahaan

Perusahaan yang menjadi populasi sasaran dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun

2010-2013. Data perusahaan yang dijadikan objek penelitian diperoleh dari Indonesian

Capital Market Directory tahun 2012-2014. Jumlah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2010-2013 sebanyak

159 perusahaan. Setelah melakukan penentuan kriteria sampel penelitian,

terdapat 95 perusahaan yang akan diolah datanya dalam penelitian ini.

Daftar perusahaan yang menjadi populasi sasaran dalam penelitian ini

adalah sebagai berikut :

Tabel 4.1. Daftar Perusahaan Populasi Sasaran Penelitian

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

1 PT. Fast Food

Indonesia Tbk FAST

Food and Sudirman Kav. 76-78, Jakarta 12910

3 PT. Mayora

Indah Tbk MYOR

Food and Beverages

Mayora Building, Jl. Tomang Raya 21-23, Jakarta 11440

4

Talavera Office Park 20th Floor, Jl. Let. Jend. TB. Simatupang Kav. 22-26, Jakarta 12430

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

5 No. 40-41, Cikarang, Bekasi 17530

Jl. Ki Kemas Rindho, Kertapati, Palembang 30258 DR. Supomo No. 233, Jakarta Selatan

Jl. Raya Cimareme No. 131, Padalarang 40552, Kab. Bandung 40552, Jawa Barat

11 Sudirman Kav. 54-55, Jakarta 12190

12 PT. Gudang

Garam Tbk GGRM

Tobacco Manufacturers

Jl. Semampir II/1, Kediri 64121, Jawa Timur

Jl. Rungkut Industri Raya No.18, Surabaya 60293, Jawa Timur

14

PT. Century Textile Industry (Centex) Tbk

CNTX Textile Mill

Products

Summitmas II Building, 3rd Floor, Jl. Jenderal Sudirman Kav. 61-62, Jakarta 12190

15 PT. Eratex Djaja

Tbk ERTX

Textile Mill Products

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

16 PT. Unitex Tbk UNTX Textile Mill

Centertex Tbk MYTX

Apparel and Other Textile Products

Graha BIP 10th Floor, Jl. Jenderal Gatot Subroto Kav. 23, Jakarta 12930

Jl. Raya Jakarta Bogor Km. 50, Cijujung, Sukaraja, Bogor 16710, Jawa Barat Suite A, Jl. Raya Perjuangan No. 88, Kebon Jeruk, Jakarta 11530

20 PT. Indorama

Syntetics Tbk INDR

Apparel and Other Textile Products

Graha Irama 17th Floor, Jl. H.R Rasuna Said Blok X-1 Kav. 1-2, Kuningan, Jakarta 12950

Jl. Muara Karang Blok M-9 Selatan No. 34-37, Jakarta 14450

22 PT. Ricky Putra

Globalindo Tbk RICY

Apparel and

Gapura Prima Office Tower (The Bellezza) 20th Floor, Jl. Letjend. Soepeno No. 34, Arteri Permata Hijau-Jakarta

Wisma Indah Kiat, Gedung B, 2nd Floor, Jalan Raya Serpong Km. 8, Tangerang 15325, Banten

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

27

Mojokerto Km. 44, Sidoarjo, East Java

28 PT. Suparma

Tbk SPMA

Paper and Allied Products

Jl. Sulung Sekolahan No. 6A, Jl. Sulung Sekolahan No. 6A

29 PT. Toba Pulp

Lestari Tbk INRU

Paper and Allied Products

Uniplaza East Tower 7th Floor, Jl. Letjend. Haryono MT No. A-1, Medan 20231, Sumatera Utara

30 PT. AKR

Corporindo Tbk AKRA

Chemical and

POLY Chemical and

Allied Products

The East Building 35th Floor, Jl. Lingkar Mega Kuningan Block E3-2 Kav. 1, Jakarta 12950

BUDI Chemical and

Allied Products

Wisma Budi 8th & 9th Floor, Jl. HR. Rasuna Said Kav. C-6, Jakarta 12940

TPIA Chemical and

Allied Products

Wisma Barito Pacifi c Tower A, 7th Floor, Jl. Letjend. S. Parman Kav. 62-63, Jakarta 11410

34 PT. Lautan Luas

Tbk LTLS

Chemical and Allied Products

Graha Indramas, Jl. AIP II KS. Tubun Raya No. 77, P.O. Box 449/JKTF, Jakarta 11410

35

PT. Unggul Indah Cahaya Tbk

UNIC Chemical and

Allied Products

Wisma UIC 2nd Floor, Jl. Jend. Gatot Subroto Kav. 6-7, Jakarta 12930 Kebun Jeruk, Jakarta 11530

37

AKKU Plastics and

Glass Products

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

38 PT. Asahimas

Flat Glass Tbk AMFG

Plastics and Glass Products

Jl. Ancol IX/5, Ancol Barat, Jakarta 14430

39 PT. Berlina Tbk BRNA Plastics and

Glass Products

Jl. Jababeka Raya Blok E12-17, Kawasan Industri

IPOL Plastics and

Glass Products

Wisma Indocement 5th Floor, Jl. Jend. Sudirman Kav. 70-71, Jakarta 12910

41

PT. Langgeng Makmur Plastik Industri Tbk

LMPI Plastics and

Glass Products

Jl. Letjend. Sutoyo No. 256, Waru, Sidoarjo 61256, East Java

42 PT. Sekawan

Inti Pratama Tbk SIAP

Plastics and Glass Products

Jl. Raya Sidorejo Km. 25, Dusun Patoman, Desa

FPNI Plastics and

Glass Products

Setiabudi II Building 3rd Floor, Suite 306-307, Jl. HR. Rasuna Said Kav. 62, Jakarta 12920 Keboharan, Km. 26 Krian, Sidoarjo, Jawa Timur

45

PT. Yanaprima Hastapersada Tbk

YPAS Plastics and

Glass Products

Graha Irama Building 15thG Floor, Jl. HR. Rasuna Said Blok X-1, Kav. 1-2, Jakarta 12950

46 PT. Holcim

Indonesia Tbk SMCB Cement

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

47

PT. Indocement Tunggal Prakasa Tbk

INTP Cement

Wisma Indocement 8th Floor, Jl. Jenderal Sudirman

Kav.70-ALMI Metal and Allied

Products

Jl. Kembang Jepun 38-40, Surabaya 60162

49 PT. Betonjaya

Manunggal Tbk BTON

Metal and Allied Products

Jl. Raya Krikilan No. 434 Km. 28, Kec. Driyorejo, Gresik 61177, Jawa Timur

50 PT. Citra

Turbindo Tbk CTBN

Metal and Allied Products

Kawasan Industri Kabil Indonusa Estate, Jl. Hang Kesturi Km. 4, Kabil, Pulau Batam 29467

51

PT. Gunawan Dianjaya Steel Tbk

GDST Metal and Allied

Products

Jl. Margomulyo No. 29A, Greges-Asemrowo, Surabaya

Jl. Margomulyo No. 4, Tandes, Surabaya, PO Box 1092, Surabaya 60186, Jawa Timur

53

PT. Krakatau Steel (Persero) Tbk

KRAS Metal and Allied

Products

Nusantara Tbk NIKL

Metal and Allied Products

Gedung Krakatau Steel 3rd Floor, Jl. Jend. Gatot Subroto Kav. 54, Jakarta 12950

57 PT. Tira

Austenite Tbk TIRA

Metal and Allied Products

No. Nama

Perusahaan Kode

Jenis

Perusahaan Alamat Perusahaan

59 PT. Arwana

Citramulia Tbk ARNA

Stone, Clay, Glass, and Concrete Products

Sentra Niaga Puri Indah Blok T2 No. 24, Kembangan Selatan, Jakarta 11610

Jl. Pangeran Jayakarta No. 133, Jakarta 10730

61 PT. Mulia

Industrindo Tbk MLIA

Stone, Clay, Glass, and Concrete Products

Wisma Mulia 53th Floor, Jl. Jend. Gatot Subroto Kav. 42, Jakarta 12710

62 PT. Surya Toto

Indonesia Tbk TOTO

Stone, Clay, Glass, and Concrete Products

Toto Building, Jl. Tomang Raya No. 16-18, Jakarta 11430

Jl. Rawagirang No. 2 Kawasan Industri Jend. Sudirman Kav. 34, Jakarta 10220

Electric Tbk VOKS Cables

Menara Karya 3rd Floor, Unit D, Jl. HR. Rasuna Said Blok X-5 Kav. 1-2, Jakarta 12950