1

RASIO-RASIO KEUANGAN DAN

RETURN

SAHAM

SKRIPSI

Oleh :

I GUSTI AGUNG AYU SISKA SUANDEWI NIM : 0906305056

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

i

RASIO-RASIO KEUANGAN DAN

RETURN

SAHAM

SKRIPSI

Oleh :

I GUSTI AGUNG AYU SISKA SUANDEWI NIM : 0906305056

Skripsi ini ditulis untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Ekonomi

di Fakultas Ekonomi dan Bisnis

Universitas Udayana

ii

HALAMAN PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh pembimbing, serta

diuji pada tanggal 29 Februari 2016

Tim Penguji Tanda Tangan

1. Ketua : Drs. I Made Mertha, M.Si., Ak. ..……..………….

2. Sekretaris : Dr. I Putu Sudana, SE., MS.Acc., Ak .……….

3. Anggota : Ketut Alit Suardana, SE., M.Si., Ak .……….

Mengetahui,

Ketua Jurusan Akuntansi

(Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak.) NIP. 19650323 199 103 1 004

Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan

saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang diajukan

oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi,

dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan

oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan

disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, 16 Januari 2016

Mahasiswa,

Nama : I Gusti Agung Ayu Siska Suandewi

iv

KATA PENGANTAR

Puji syukur dipanjatkan kehadapan Tuhan Yang Maha Esa/Ida Sang

Hyang Widhi Wasa, karena berkat rahmat-Nya, dapat diselesaikan skripsi yang

berjudul “Rasio-rasio Keuangan dan Return Saham”. Skripsi ini tidak akan

berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah

meluangkan waktunya dalam penyusunan skripsi ini. Dalam kesempatan ini,

ucapan terima kasih disampaikan kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. A.A.G.P. Widanaputra, SE., MSi., Ak. dan Bapak Dr. I Dewa

Nyoman Badera, SE., MSi. masing-masing selaku Ketua dan Sekretaris

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Dr. I Putu Sudana, SE., Ms.Acc., Ak. selaku Dosen Pembimbing atas

waktu, bimbingan, masukan serta motivasi sehingga skripsi ini dapat

diselesaikan.

5. Bapak Sonny Sedana, S.E., M.Si., Ak. selaku Pembimbing Akademik yang

telah banyak memberikan tuntutan dan pengarahan selama perkuliahan di

v

6. Bapak dan Ibu Dosen yang telah mendidik penulis selama ini sehingga

mampu menyelesaikan studi pada Fakultas Ekonomi dan Bisnis Universitas

Udayana Denpasar.

7. PT Bursa Efek Indonesia yang telah mempublikasikan laporan keuangan

industri tekstil dan garment melalui website: www.idx.co.id sehingga

membantu dalam pengumpulan data

8. Kedua orang tua saya, kaka, adik, dan seluruh keluarga tercinta yang telah

banyak memberikan dukungan dan doanya yang tulus dan tiada hentinya

untuk memotivasi dalam penyusunan skripsi ini.

9. Rekan-rekan mahasiswa dan sahabat-sahabat lainnya yang tidak dapat

disebutkan satu persatu, terima kasih atas dukungan, bantuan dan

perhatiannya sehingga skripsi ini dapat terselesaikan.

Penyusunan skripsi ini disadari sepenuhnya masih terdapat kesalahan dan

kekurangan yang disebabkan karena keterbatasan kemampuan serta pengalaman,

namun demikian skripsi ini diharapkan dapat memberikan manfaat bagi yang

berkepentingan.

Denpasar, 16 Januari 2016

vi

Judul : Rasio-rasio Keuangan dan Return Saham Nama : I Gusti Agung Ayu Siska Suandewi NIM : 0906305056

ABSTRAK

Penelitian ini bertujuan untuk membuktikan secara empiris pengaruh rasio-rasio keuangan yaitu rasio-rasio likuiditas, rasio-rasio aktivitas, rasio-rasio profitabilitas dan rasio-rasio

leverage pada return saham industri tekstil dan garment di PT Bursa Efek Indonesia.

Jenis data terdiri dari data kuantitatif dan kualitatif. Berdasarkan sumbernya data yang digunakan dalam penelitian ini adalah data sekunder eksternal diperoleh dengan mengakses website Bursa Efek Indonesia, yaitu:

www.idx.co.id dan website finance.yahoo.com yang diambil secara berkala. Sampel penelitian ditentukan dengan metode sensus sebanyak 15 emiten yang termasuk dalam industri tekstil dan garment di PT Bursa Efek Indonesia dengan periode pengamatan selama lima tahun dari tahun 2010 sampai tahun 2014. Data dianalisis dengan uji asumsi klasik, analisis regresi linier berganda, analisis determinasi, uji kelayakan model (uji F) dan uji hipotesis (uji t).

Hasil penelitian ini adalah sebagai berikut: rasio likuiditas tidak berpengaruh pada return saham industri tekstil dan garment di PT Bursa Efek Indonesia, artinya perubahan rasio likuiditas tidak mempengaruhi perubahan tinggi rendahnya return saham. Rasio aktivitas tidak berpengaruh pada return

saham industri tekstil dan garment di PT Bursa Efek Indonesia, artinya perubahan rasio aktivitas tidak mempengaruhi perubahan tinggi rendahnya return saham. Rasio profitabilitas berpengaruh positif pada return saham industri tekstil dan

garment di PT Bursa Efek Indonesia, artinya apabila rasio profitabilitas meningkat maka akan diikuti oleh meningkatnya return saham. Rasio leverage berpengaruh positif pada return saham industri tekstil dan garment di PT Bursa Efek Indonesia, artinya apabila rasio leverage meningkat maka akan diikuti oleh meningkatnya return saham.

Kata kunci: Return Saham, Rasio Keuangan.

vii

DAFTAR ISI

Halaman

JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

viii

3.6.1 Jenis data berdasarkan sifat ... 38

3.6.2 Jenis data berdasarkan sumber ... 39

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 39

3.8 Metode Pengumpulan Data ... 40

3.9 Teknik Analisis Data ... 40

3.9.1 Uji asumsi klasik ... 40

3.9.2 Analisis regresi linier berganda ... 43

3.9.3 Analisis determinasi ... 44

3.9.4 Uji kelayakan model (uji F) ... 44

3.9.5 Uji hipotesis (uji t) ... 45

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN ... 47

4.1 Gambaran Umum Tempat Penelitian ... 47

4.1.1 Sejarah PT Bursa Efek Indonesia ... 47

4.1.2 Struktur organisasi Bursa Efek Indonesia ... 51

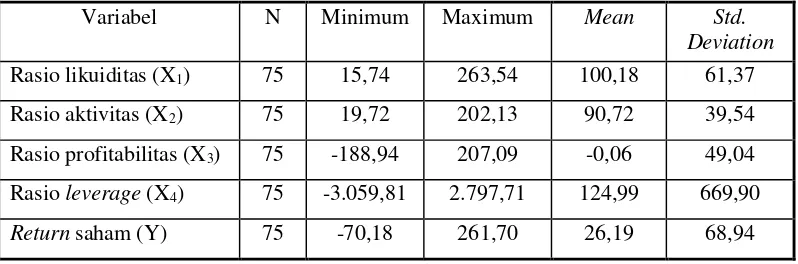

4.2 Hasil Statistik Deskriptif ... 53

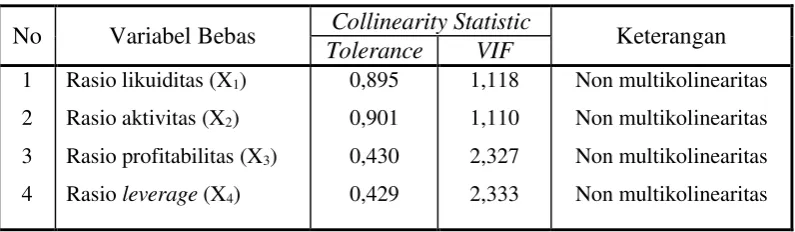

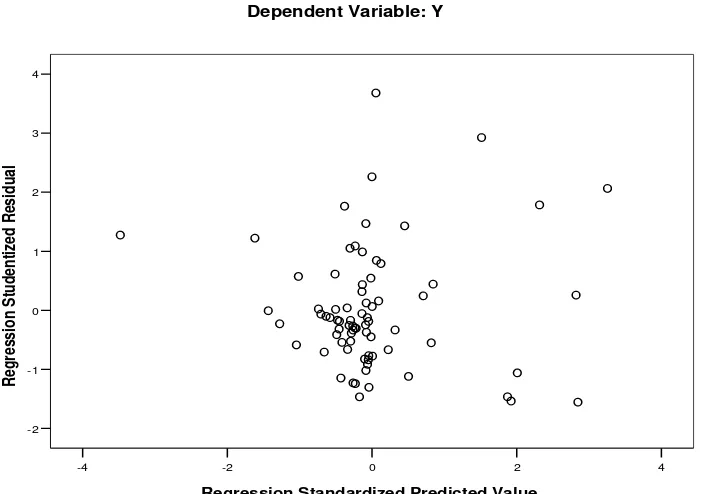

4.3 Uji Asumsi Klasik ... 54

4.3.1 Uji multikolinearitas ... 54

4.3.2 Uji autokorelasi ... 55

4.3.3 Uji heteroskedastisitas ... 55

4.3.4 Uji normalitas ... 57

4.4 Analisis Regresi Linier Berganda ... 58

4.5 Analisis determinasi ... 60

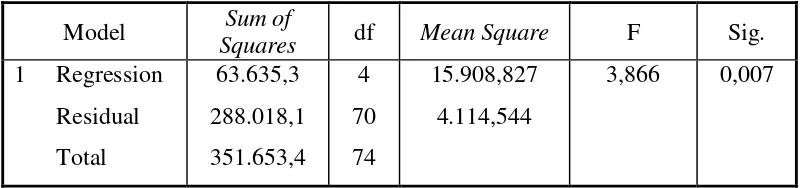

4.6 Uji Kelayakan Model (Uji F) ... 61

4.7 Uji Hipotesis (Uji t) ... 61

4.8 Pembahasan ... 63

4.8.1 Pengaruh rasio likuiditas pada return saham ... 63

4.8.2 Pengaruh rasio aktivitas pada return saham ... 64

4.8.3 Pengaruh rasio profitabilitas pada return saham .. 66

4.8.4 Pengaruh rasio leverage pada return saham ... 67

BAB V SIMPULAN DAN SARAN ... 73

5.1 Simpulan ... 73

5.2 Saran ... 74

DAFTAR RUJUKAN ... 76

ix

DAFTAR TABEL

No. Tabel Halaman

4.1 Hasil Statistik Desktiptif ... 53

4.2 Hasil Uji Multikolinearitas ... 55

4.3 Hasil Uji Autokorelasi ... 56

4.4 Hasil Uji Kolmogorov-Smirnov ... 58

4.5 Hasil Analisis Regresi Linier Berganda ... 59

4.6 Koefisien Determinasi pada Model Summary ... 60

4.7 Hasil Uji F pada Tabel Anova ... 61

x

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Kerangka Konseptual ... 34

4.1 Struktur Organisasi PT Bursa Efek Indonesia ... 52

xi

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar Perusahaan Sub Sektor Industri Tekstil dan Garment di

PT Bursa Efek Indonesia Tahun 2014 ... 81

2. Return Saham Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 ... 82

3. Rasio Likuiditas Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 ... 84

4. Rasio Aktivitas Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 ... 86

5. Rasio Profitabilitas Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 ... 88

6. Rasio Leverage Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 ... 90

7. Tabulasi Data Rasio-Rasio Keuangan dan Return Saham Industri Tekstil dan Garment di PT Bursa Efek Indonesia Tahun 2010-2014 . 92 8. Statistik Deskriptif Data Menggunakan Program SPSS 18.0 for Windows ... 94

9. Uji Asumsi Klasik Menggunakan Program SPSS 18.0 for Windows .. 95

10. Hasil Analisis Regresi Menggunakan Program SPSS 18.0 for Windows ... 97

11. Tabel Durbin-Watson ... 99

12. Deskripsi Jabatan di PT Bursa Efek Indonesia ... 101

13. Aktivitas Usaha di PT Bursa Efek Indonesia ... 114

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan wahana investasi masyarakat yang mempunyai

peranan strategis dalam menunjang percepatan perbaikan perekonomian nasional.

Para pelaku pasar yaitu para individu atau badan-badan usaha yang mempunyai

kelebihan dana (surplus fund) dapat melakukan investasi dalam bentuk surat

berharga yang ditawarkan oleh perusahaan-perusahaan yang menjual saham di

pasar modal (emiten). Sebaliknya perusahaan yang membutuhkan dana dapat

menawarkan surat berharga dengan cara mendaftar lebih dulu (listing) pada badan

otoritas di pasar modal sebagai emiten. Investasi merupakan penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama

dengan harapan mendapatkan keuntungan di masa-masa yang akan datang.

Investasi dalam bentuk saham (common stock) memerlukan informasi yang akurat

sehingga investor tidak terjebak pada kondisi yang merugikan karena informasi di

bursa efek merupakan jenis investasi dengan resiko yang relatif tinggi, meskipun

menjanjikan keuntungan dengan resiko yang relatif besar (Sunariyah, 2010:5).

Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi

(return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain) (Brigham dan

Houston, 2010:125). Return saham secara umum dipengaruhi oleh faktor-faktor

2

yaitu top down dan bottom up. Pendekatan top down, obyek yang dianalisa adalah

kondisi makro ekonomi, sektor industrinya dan terakhir perusahaan, sedangkan

bottom up adalah kebalikannya mulai dari perusahaan, sektornya dan kondisi

makro ekonomi. merupakan faktor yang memberikan informasi tentang kinerja

perusahaan, informasi ini mempengaruhi kemampuan manajemen perusahaan

untuk menghasilkan keuntungan, hak-hak investor, prospek perusahaan,

pemasaran dan tekhnologi. Faktor teknikal memberikan informasi kepada investor

dan calon investor untuk menentukan kapan pembelian saham dilakukan dan pada

saat kapan saham akan dijual atau ditukar dengan saham yang lain agar dapat

memperoleh keuntungan yang maksimal, faktor ini menggunakan data pasar yang

dipublikasikan seperti harga saham, volume perdagangan, indeks harga saham

baik individu maupun gabungan (Samsul, 2010:25). Ditinjau dari kedua faktor

tersebut dapat dikatakan faktor fundamental merupakan faktor yang penting dan

berpengaruh terhadap harga pasar saham. Bagi pemegang saham faktor tersebut

memberikan gambaran yang jelas dan bersifat analisis terhadap prestasi

manajemen perusahaan dalam mengelola perusahaan.

Prediktabilitas return saham memberikan kontribusi untuk mencapai

keuntungan tertinggi dengan risiko terendah, sehingga telah menjadi salah satu

tema utama bagi investor di seluruh dunia (Kheradyar, 2011). Rasio keuangan

memiliki kekuatan yang signifikan dalam memprediksi return saham masa depan

dan memiliki daya prediksi yang lebih tinggi dibandingkan dengan rasio lainnya

(Bilal Khan, 2012). Rasio-rasio keuangan yag digunakan dalam penelitian ini

3

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya. Tingkat

likuiditas yang tinggi dapat memperkecil risiko kegagalan bagi perusahaan dalam

memenuhi kewajiban-kewajiban jangka pendek kepada kreditur. Tetapi tingkat

likuiditas yang tinggi akan menekan profitabilitas perusahaan, disebabkan

banyaknya dana yang terikat pada unsur-unsur aktiva lancar yang umumnya

kurang produktif. Secara matematis tingkat likuiditas perusahaan dapat diukur

dengan current ratio yaitu perbandingan antara aktiva lancar dengan utang lancar

(Anoraga dan Pakarti, 2010:63-65). Perusahaan harus memberi perhatian lebih

terhadap likuiditas dan perusahaan harus membuat strategi yang bermanfaat,

untuk mengoptimalisasikan dan mengelola aktiva lancar yang dimiliki perusahaan

agar seluruh utang lancarnya yang segera jatuh tempo dapat dilunasi dengan baik,

sama halnya keuntungan atau profitabilitas yang diperoleh dari aktivitas

operasional yakni penjualan juga baik sehingga harga saham dan return saham

akan meningkat.

Berpengaruh positifnya likuiditas pada return saham dipertegas dari

beberapa hasil penelitian sebelumnya. Penelitian Anggarani (2010) menemukan

bahwa terdapat pengaruh yang positif antara current ratio pada return saham pada

saham Food and Beverages di Bursa Efek Indonesia. Penelitian lain yang sejalan

adalah oleh Rafiq (2013) menemukan bahwa current ratio mempunyai pengaruh

yang positif pada return saham pada perusahaan farmasi di Bursa Efek Indonesia.

Hasil tidak konsisten ditemukan pada penelitian Farkhan (2013) yaitu current

4

Indonesia. Penelitian Astiti (2014) juga menemukan secara parsial rasio likuiditas

(cash ratio) tidak mempunyai pengaruh positif pada return saham perusahaan

otomotif dan komponen di Bursa Efek Indonesia.

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk aset yang

bersifat jangka pendek (inventory and account receivable) maupun jangka

panjang (property, plan, and equipment). Rasio aktivitas menggambarkan

hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan

untuk menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga dapat

digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk

kegiatan operasi maupun jangka panjang) (Anggarani, 2010). Total assets

turnover mengukur intensitas perusahaan dalam menggunakan aktivanya. Ukuran

penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi

laba. Total assets turnover merupakan rasio antara jumlah aktiva yang digunakan

dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio ini

merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam

kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode

tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode

menunjukan suatu trend yang cenderung meningkat, memberikan gambaran

bahwa semakin efisien penggunaan aktiva sehingga hasil usaha akan meningkat

(Sawir, 2010:56). Laba usaha yang semakin meningkat akan meningkatkan

kepercayaan investor terhadap perusahaan sehingga return saham di pasar modal

5

Pernyataan tersebut sejalan dengan penelitian Miningsih (2011) yaitu ada

pengaruh positif secara parsial antara rasio aktivitas (total asset turnover) pada

return saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia. Hasil ini konsisten dengan penelitian Dianasari (2012) yang

menemukan rasio aktivitas berpengaruh positif pada return saham. Hasil tidak

konsisten ditemukan pada penelitian Farkhan (2013) yaitu rasio aktivitas tidak

berpengaruh pada return saham perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian Rafiq (2013) juga menemukan hasil tidak konsisten yaitu secara parsial

total assets turnover tidak berpengaruh pada return saham perusahaan farmasi di

Bursa Efek Indonesia.

Profitabilitas menunjukkan kinerja perusahaan dalam menghasilkan laba.

Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat maka hal

ini akan menunjukkan daya tarik bagi investor dan calon investor dalam

menanamkan modalnya ke perusahaan. Jika permintaan saham meningkat maka

harga saham akan cenderung meningkat. Hal ini akan berakibat pada naiknya

return saham (Husnan, 2012:330). Profitabilitas diukur dengan return on equity

atau rasio laba bersih terhadap ekuitas memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri secara efektif untuk mendapatkan

keuntungan dari investasi pemilik modal atau pemegang saham perusahaan

(Sawir, 2010 : 20).

Berpengaruh positifnya profitabilitas pada return saham ditunjukkan oleh

hasil penelitian Miningsih (2011) yang menemukan bahwa variabel profitabilitas

6

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hasil

penelitian lain yang sejalan adalah oleh Yunita (2012) yaitu variabel return on

equity berpengaruh positif pada return saham perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Penelitian lain oleh Venkates (2012) juga

menemukan ada pengaruh positif antara rasio profitabilitas pada return saham di

Bursa Efek India. Ketidak konsistenan ditemukan pada hasil penelitian Hidayati

(2014) yang menemukan return on equity tidak berpengaruh pada return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil tidak

konsisten juga ditemukan pada penelitian Pande (2013) yaitu tidak adanya

pengaruh antara profitabilitas (return on equity) pada return saham perusahaan

sektor food and beverages di Bursa Efek Indonesia.

Sawir (2010:13) menyatakan bahwa leverage digunakan untuk mengukur

tingkat solvabilitas suatu perusahaan, diukur dengan rasio utang terhadap modal

atau debt to equity ratio. Rasio ini menunjukkan kemampuan perusahaan untuk

memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu

dilikuidasi. Brigham dan Houston (2010:85), menyatakan penggunaan utang

(leverage) akan menaikan tingkat pengembalian yang diharapkan bagi pemegang

saham karena dua sebab: 1) karena bunga dapat dikurangkan dalam menghitung

laba karena pajak maka penggunaan utang mengakibatkan tagihan pajak lebih

rendah dan menyisakan lebih banyak laba operasi yang tersedia bagi investor,

2) Jika tingkat pengembalian yang diharapkan atas aktiva melebihi suku bunga

utang, maka perusahaan pada umumnya dapat menggunakan utang untuk membeli

7

Pernyataan ini sesuai dengan hasil penelitian Contesa (2012) yang

menemukan bahwa ratio leverage berpengaruh positif terhadap tingkat imbal hasil

(return saham) di Bursa Efek Indonesia pada perusahaan yang terdaftar dalam LQ

45. Hasil penelitian ini sejalan dengan temuan penelitian Al-Qudah (2013) yang

menunjukkan adanya pengaruh yang positif secara statistik antara leverage

keuangan pada return saham. Ketidak konsistenan ditemukan pada hasil

penelitian Acheampong (2014) yang menemukan adanya pengaruh negatif antara

leverage pada return saham. Hasil tidak konsisten juga ditemukan pada penelitian

Yunita (2012) yaitu variabel debt to equity ratio tidak berpengaruh pada return

saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan uraian tersebut di atas, dapat dikatakan teori pensinyalan

(signalling theory) adalah sebagai dasar teori dengan menggunakan

variabel-variabel rasio keuangan berdasarkan laporan keuangan dalam memprediksi return

saham. Teori Pensinyalan merupakan suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan (Brigham dan Houston, 2010:58). Jika suatu

perusahaan ingin sahamnya dibeli oleh investor maka perusahaan harus

melakukan pengungkapan laporan keuangan secara terbuka dan transparan

(Husnan, 2012:210). Menurut Sambora (2014) laporan keuangan menggambarkan

kondisi keuangan suatu perusahaan yang mempunyai peranan penting dalam

menilai kinerja keuangan perusahaan. Kinerja keuangan perusahaan merupakan

salah satu faktor yang turut mempengaruhi naik turunnya return saham di pasar

8

investasi pada perusahaan yang memiliki kinerja baik. Salah satu ukuran kinerja

keuangan perusahaan ditunjukkan dalam bentuk rasio-rasio keuangan.

Obyek dalam penelitian ini adalah industri tekstil dan garment di PT Bursa

Efek Indonesia. Berdasarkan data yang dihimpun dari PT Bursa Efek Indonesia

melalui www.idx.co.id sampai bulan Desember tahun 2014 tercatat 15 (lima

belas) emiten yang termasuk industri tekstil dan garment yang go public di

PT Bursa Efek Indonesia, seperti terlihat pada Lampiran 1. Penelitian ini

dilakukan pada industri tekstil dan garment mengingat perkembangan industri

tekstil dan garment di Indonesia menarik untuk dicermati. Perdagangan bebas

membuat seluruh kuota tekstil bagi Indonesia dihapuskan dan Perjanjian Tekstil

dan Garment (Agreement on Textile and Clothing-ATC ) adalah perjanjian di

masa transisi yang memuat tahapan-tahapan dan cara pengintegrasian tekstil dan

garmen dalam skema perdagangan internasional sebelum seluruh kuota

dihapuskan selama 10 tahun (1 Januari 1995 sampai 31 Desember 2004). Mulai 1

Januari 2005 tidak ada lagi kuota yang diberikan sehingga kompetisi berlangsung

antara negara pengekspor tekstil dan garment. Kondisi ini menyebabkan banyak

persoalan serius yang dihadapi antara lain: dihapusnya kuota, membanjirnya

impor produk Cina dan iklim berusaha yang kurang kondusif banyak menghambat

kinerja dan daya saingnya. Hal inilah yang menjadi alasan peneliti memilih

perusahaan tekstil dan garment sebagai sampel penelitian karena industri ini

merupakan salah satu industri yang masih bertahan di tengah kondisi

9

Tinggi rendahnya return saham suatu perusahaan mencerminkan nilai

perusahaan di mata masyarakat, apabila return saham suatu perusahaan tinggi,

maka nilai perusahaan di mata masyarakat juga baik dan begitu juga sebaliknya,

oleh karena itu return saham merupakan hal yang penting bagi perusahaan.

Penelitian sebelumnya ditemukan hasil yang tidak konsisten antara pengaruh rasio

likuiditas, aktivitas, profitabilitas dan leverage pada return saham. Berdasarkan

hal ini maka sangat relevan penelitian ini mengambil judul: Rasio-rasio Keuangan

dan Return Saham (studi pada Industri Tekstil dan Garment di PT Bursa Efek

Indonesia).

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah, maka dapat dirumuskan masalah

penelitian adalah:

1) Apakah rasio likuiditas berpengaruh pada return saham industri tekstil dan

garment di PT Bursa Efek Indonesia?

2) Apakah rasio aktivitas berpengaruh pada return saham industri tekstil dan

garment di PT Bursa Efek Indonesia?

3) Apakah rasio profitabilitas berpengaruh pada return saham industri tekstil dan

garment di PT Bursa Efek Indonesia?

4) Apakah rasio leverage berpengaruh pada return saham industri tekstil dan

10

1.3 Tujuan penelitian

Adapun tujuan penelitian ini adalah:

1) Untuk membuktikan secara empiris pengaruh rasio likuiditas pada return

saham industri tekstil dan garment di PT Bursa Efek Indonesia.

2) Untuk membuktikan secara empiris pengaruh rasio aktivitas pada return

saham industri tekstil dan garment di PT Bursa Efek Indonesia.

3) Untuk membuktikan secara empiris pengaruh rasio profitabilitas pada return

saham industri tekstil dan garment di PT Bursa Efek Indonesia.

4) Untuk membuktikan secara empiris pengaruh rasio leverage pada return

saham industri tekstil dan garment di PT Bursa Efek Indonesia.

1.4 Kegunaan penelitian

Kegunaan dari penelitian ini adalah:

1) Hasil penelitian ini secara teoritis diharapkan dapat digunakan bagi

akademisi dan peneliti di bidang keuangan yang dijadikan sebagai

referensi tambahan untuk memperkuat teori yang ada, khususnya tentang

pengaruh rasio likuiditas, aktivitas, profitabilitas dan leverage pada return

saham.

2) Hasil penelitian ini secara praktis diharapkan dapat dipergunakan oleh

pihak-pihak yang berkepentingan. Bagi investor, penelitian ini dapat

digunakan sebagai masukan dalam mempertimbangkan keputusan investasi

11

dipergunakan sebagai dasar mengambil keputusan keuangan pendanaan

dalam perusahaan.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi ini terdiri dari 5 (lima) bab sebagai berikut.

Bab I. Pendahuluan

Bab I merupakan pendahuluan, diuraikan mengenai latar belakang

masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan

penelitian dan sistematika penulisan.

Bab II. Kajian Pustaka dan Hipotesis Penelitian

Bab II merupakan kajian pustaka terdiri dari landasan teori dan

konsep, diuraikan teori tentang: return saham, rasio likuiditas, rasio

aktivitas, rasio profitabilitas, rasio leverege, teori keagenan (agency

theory) teori pensinyalan (signalling theory) dan industri tekstil dan

garment. Selanjutnya berdasarkan kajian penelitian terdahulu, maka

dirumuskan hipotesis penelitian tentang pengaruh rasio-rasio

keuangan pada return saham.

Bab III. Metode Penelitian

Bab III merupakan metode penelitian yang terdiri dari desain

penelitian, lokasi penelitian, obyek penelitian, identifikasi variabel,

definisi operasional variabel, jenis dan sumber data, populasi, sampel

dan metode penentuan sampel, metode pengumpulan data dan teknik

12

BAB IV. Data dan Pembahasan Hasil Penelitian

Bab IV membahas tentang gambaran umum PT Bursa Efek Indonesia

dan sekilas tentang perusahaan-perusahaan tekstil dan garment di

PT Bursa Efek Indonesia, deskripsi variabel dan pembahasan hasil

penelitian, terdiri dari: uji asumsi klasik, analisis regresi linier

berganda, uji kelayakan model (uji F) dan uji hipotesis (t-test).

BAB V. Simpulan dan Saran

Bab V merupakan penutup yang berisi simpulan dari hasil penelitian

dan kemudian saran kepada pihak emiten dan investor berkaitan

13

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka

2.1.1 Return saham

Return saham merupakan salah satu faktor yang memotivasi investor

berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung

risiko atas investasi yang dilakukannya (Tandelilin, 2010:47). Tujuan investor

dalam berinvestasi adalah memaksimalkan return saham, tanpa melupakan faktor

risiko investasi yang harus dihadapinya. Return saham yang didapatkan investor

dari berinvestasi saham dapat berupa capital gain atau dividen. Return saham

merupakan hasil yang diperoleh dari investasi. Return saham dapat berupa return

saham realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi

yang diharapkan akan terjadi di masa mendatang (Jogiyanto, 2010:109). Return

realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data

historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan

sebagai dasar penentuan return dan risiko dimasa mendatang. Return ekspektasi

merupakan return yang diharapkan di masa mendatang dan bersifat tidak pasti.

Investor dalam melakukan investasi dihadapkan pada ketidakpastian

(uncertainty) antara return yang akan diperoleh dengan risiko yang akan

dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi,

semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi

memiliki hubungan positif dengan risiko. Keuntungan investor dapat berupa

14

investasi sekarang relatif dengan harga periode masa lalu dan yield dianggap tidak

diperhitungkan sehingga dengan demikian return saham dapat dinyatakan sebagai

berikut (Jogiyanto, 2010:108):

Pt– Pt-1

Return saham (Rit) =

Pt-1

Keterangan:

Rit : Tingkat keuntungan saham i pada periode t.

Pt : Harga penutupan saham i pada periode t (periode akhir)

Pt-1 : Harga penutupan saham i pada periode sebelumnya.

Perubahan harga pasar menjadi perhatian penting bagi para investor, dalam

melakukan investasi pada pasar modal, khususnya saham selain kondisi emiten

dan keadaan perekonomiannya. Harga saham yang digunakan dalam melakukan

transaksi di pasar modal merupakan harga yang terbentuk dari mekanisme pasar

yaitu permintaan dan penawaran pasar. Harga saham adalah sebesar nilai sekarang

atau present value dari aliran kas yang diharapkan akan diterima (Sartono,

2010:41).

Saham biasanya diperdagangkan di lantai bursa dengan harga pasar yang

akan berbeda-beda pada tiap-tiap waktunya, hal ini akan berkaitan dengan nilai

dari suatu saham tersebut. Terdapat beberapa jenis nilai saham yang dapat

mempengaruhi dalam penetapan harga saham, salah satu diantaranya adalah

menurut apa yang dipaparkan oleh Tandelilin (2010:183) yaitu nilai nominal, nilai

15

1) Nilai nominal. Nilai nominal adalah nilai yang tercantum dalam sertifikat

saham dan pencantumannya berdasarkan keputusan dan dari hasil pemikiran

perusahaan yang mempunyai saham tersebut. Jadi nilai nominal sudah

ditentukan pada waktu saham itu diterbitkan.

2) Nilai buku. Nilai buku menunjukan nilai bersih kekayaan perusahaan, artinya

nilai buku merupakan hasil perhitungan dari total aktiva perusahaan yang

dikurangkan dengan utang serta saham preferen kemudian dibagi dengan

jumlah saham yang beredar. Nilai buku sering kali lebih tinggi daripada nilai

nominalnya.

3) Nilai intrinsik. Nilai Intrinsik merupakan nilai yang mengandung unsur

kekayaan perusahaan pada saat sekarang dan unsur potensi perusahaan untuk

menghimpun laba dimasa yang akan datang.

4) Nilai pasar. Nilai pasar adalah harga saham biasa yang terjadi dipasar

selembar saham biasa adalah harga yang dibentuk oleh penjualan dan

pembelian ketika mereka memperdagangkan saham.

Pada surat berharga tercantum antara lain harga saham. Harga ini disebut

harga atau nilai nominal. Harga nominal ini merupakan nilai yang ditetapkan oleh

perusahaan untuk menilai setiap lembar saham yang dikeluarkan. Besarnya

nominal ini biasanya tergantung dari keinginan emiten atau perusahaan.

Harga pasar merupakan harga yang paling mudah ditentukan karena harga

pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika

pasar bursa tutup, maka harga pasar adalah harga penutupannya (closing price).

16

2008:63). Dari uraian tersebut maka dapat disimpulkan bahwa untuk mengetahui

penilaian perubahan harga saham dapat dilihat pada saat pasar bursa tutup.

Sehingga harga pasar inilah yang menyatakan naik atau turunnya harga saham.

2.1.2 Rasio likuiditas

Likuiditas berasal dari kata likuid yang berarti cair, lancar, cepat dan

bebas. Dalam dunia usaha likuiditas berarti kelancaran gerak usaha daripada

badan usaha tergantung dari berbagai faktor, misalnya dana yang cukup,

perputaran modal lancar, dan memenuhi pembayaran utang tepat pada waktunya.

Menurut Munawir (2010:31) likuiditas adalah menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus dipenuhi, atau

kemampuan perusahaan memenuhi kewajiban pada saat tagihan. Sartono

(2010:121) menyatakan likuiditas perusahaan menunjukkan kemampuan untuk

membayar kewajiban jangka pendek tepat pada waktunya. Likuiditas merupakan

tolak ukur untuk menilai ketersediaan assets-assets likuid untuk memenuhi

kewajiban jangka pendek dalam rangka membiayai kegiatan operasi maupun

pembayaran utang dan bunga yang jatuh tempo.

Menurut Riyanto (2012:26) likuiditas badan usaha adalah kemampuan

perusahaan untuk dapat menyediakan alat-alat likuid sedemikian rupa sehingga

dapat memenuhi kewajiban finansialnya kepada pihak luar pada saat ditagih.

Likuiditas badan usaha dapat diketahui dari neraca saat tertentu dengan

membandingkan jumlah aktiva lancar di satu pihak dengan utang lancar di lain

pihak. Berdasarkan pendapat para ahli, pada prinsipnya tidak ada perbedaan

17

menunjukkan kemampuan suatu perusahaan untuk memenuhi seluruh kewajiban

lancarnya yang harus segera dibayar.

Likuiditas dapat diukur dengan membandingkan aktiva lancar dengan

utang lancar. Dimana aktiva lancar merupakan aktiva yang tingkat likuiditasnya

paling lama 1 tahun dan utang lancar yang merupakan kewajiban yang harus

dibayar dalam jangka waktu lama 1 tahun. Menurut Riyanto (2012:331-332) ada

tiga macam rasio yang digunakan dalam mengukur likuiditas yaitu:

1) Current ratio. Rasio ini adalah perbandingan antara aktiva lancar dengan

utang lancar. Rumus:

Aktiva lancar

Current ratio = x 100%

Utang lancar

Current ratio yang tinggi menunjukkan jaminan yang lebih baik dari utang

jangka pendek, tapi bila terlalu tinggi efeknya terhadap earning effect power

kurang baik karena tidak semua modal kerja dapat digunakan dan akan terjadi

banyaknya dana yang menganggur.

2) Quick ratio. Rasio ini dihitung dengan mengurangkan persediaan dan aktiva

lancar sisanya dibagi dengan utang lancar. Rumus:

Aktiva lancar – Persediaan

Quick ratio = x 100%

Utang lancar

Rasio ini membandingkan beberapa elemen dari aktiva lancar yang

mempunyai tingkat likuiditas yang tinggi yaitu kas, efek dan piutang. Alat

analisa ini tidak memperhitungkan elemen persediaan barang (inventory)

18

likuid atau sulit untuk diuangkan dengan segera tanpa menurunkan nilainya

dan juga paling mengalami fluktuasi harga.

3) Cash ratio. Rasio ini adalah perbandingan antara kas dengan utang lancar.

Rumus:

Kas + Efek

Cash ratio = x 100% Utang lancar

Rasio ini membandingkan aktiva yang sangat likuid dengan utang lancar.

Persediaan memerlukan waktu yang relatif lama untuk diralisir menjadi uang

kas. Walaupun kenyataannya mungkin persediaan lebih likuid dari piutang,

sehingga dalam menghitung rasio ini kedua elemen aktiva lancar tersebut

tidak diperhitungkan.

Dari ketiga cara perhitungan rasio likuiditas, rumus yang digunakan penulis dalam

penelitian ini adalah current ratio. Rasio ini menunjukkan besarnya kemampuan

perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja

yang sangat penting untuk menjaga perfomance kinerja perusahaan yang pada

akhirnya mempengaruhi performance harga saham. Hal ini dapat memberikan

keyakinan kepada investor untuk memiliki saham perusahaan tersebut sehingga

dapat meningkatkan return saham.

2.1.3 Rasio aktivitas

Menurut Sartono (2010:125) rasio aktivitas menunjukkan sejauh mana

efisiensi perusahaan dalam menggunakan assets untuk memperoleh penjualan,

atau dengan kata lain rasio aktivitas menunjukkan bagaimana sumber daya

19

aktivitas dengan standar industri, maka dapat diketahui tingkat efisiensi

perusahaan dalam industri. Kasmir (2012:172) menyatakan rasio aktivitas adalah

rasio yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya dapat dikatakan pula rasio ini digunakan

untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya

perusahaan. Berdasarkan pendapat tersebut, dapat dikatakan rasio aktivitas adalah

rasio yang mengukur seberapa efektif perusahaan memanfaatkan sumberdaya

yang dikendalikan yang melibatkan perbandingan antara tingkat penjualan dan

investasi pada berbagai jenis aktiva. Jika rasio aktivitas dibandingkan dengan

standar industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri.

Riyanto (2012:334) menyebutkan rasio yang digunakan untuk mengukur aktivitas

adalah:

1) Inventory turnover. Perputaran persediaan (inventory turnover) adalah

merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai

rata-rata persediaan yang dimiliki oleh persediaan. Rumus:

Harga pokok penjualan

Inventory turnover = x 100%

Rata-rata persediaan

Inventory turnover ini menunjukkan berapa kali jumlah persediaan barang

dagangan diganti dalam satu tahun (dijual dan diganti).

2) Total asset turnover. Rasio ini adalah perbandingan antara penjualan neto

dengan jumlah aktiva. Rumus:

Penjualan neto

20

Total asset turnover adalah menunjukkan bagaimana efektivitas perusahan

menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

memperoleh laba.

3) Receivable turnover. Rasio ini adalah merupakan perbandingan antara

penjualan kredit dengan piutang rata-rata. Rumus:

Penjualan Kredit

Receivable turnover = x 100% Piutang Rata-rata

Receivable turnover menunjukkan kemampuan dana yang tertanam dalam

piutang berputar suatu periode tertentu.

4) Working capital turnover. Rasio ini adalah merupakan perbandingan antara

penjualan neto dengan selisih antara aktiva lancar dengan utang lancar.

Rumus:

Penjualan neto

Working capital turnover = x 100% Aktiva lancar – Utang lancar

Working capital turnover menunjukkan kemampuan modal kerja (neto)

berputar dalam suatu periode siklis kas (cash cycle) dari perusahaan.

Jenis rasio aktivitas yang digunakan dalam penelitian ini adalah total asset

turnover, mengukur intensitas perusahaan dalam menggunakan aktivanya. Ukuran

penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi

laba. Total assets turnover, merupakan rasio antara jumlah aktiva yang digunakan

dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio ini

merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam

21

tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode

menunjukan suatu trend yang cenderung meningkat, memberikan gambaran

bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat

(Sawir, 2010:56).

2.1.4 Rasio profitabilitas

Menurut Brigham dan Houston (2010:107) menjelaskan bahwa

profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang

dilakukan oleh perusahaan. Sawir (2010:17) menyatakan bahwa profitabilitas

merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen.

Husnan (2012:330) menyatakan bahwa profitabilitas menunjukkan kinerja

perusahaan dalam menghasilkan laba. Jika kinerja keuangan perusahaan dalam

menghasilkan laba meningkat maka hal ini akan menunjukkan daya tarik bagi

investor dan calon investor dalam menanamkan modalnya ke perusahaan. Jika

permintaan saham meningkat maka harga saham akan cenderung meningkat. Hal

ini akan berakibat pada naiknya return saham. Menurut Riyanto (2012:35)

profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut, dengan kata lain profitabilitas

adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Berdasarkan pendapat para ahli tersebut, maka didapat kesimpulan bahwa

rasio profitabilitas adalah perbandingan antara laba perusahaan dengan aktiva atau

modal perusahaan untuk membantu perusahaan dalam membuat suatu kebijakan

22

Menurut Sawir (2010:18-20) ada beberapa cara yang bisa digunakan untuk

menghitung rasio profitabilitas, yaitu:

1) Gross profit margin (GPM). Rasio ini mengukur efisiensi pengendalian harga

pokok atau biaya produksinya, mengindinkasikan kemampuan perusahaan

untuk berproduksi secara efisien. Rumus:

Sales – Cost of good sold

Gross profit margin (GPM) = x 100% Sales

2) Net profit margin (NPM). Rasio ini mengukur laba bersih setelah pajak

terhadap penjualan. Rumus:

Net income

Net profit margin (NPM) = x 100%

Sales

3) Daya laba dasar (basic earning power). Daya dasar laba mencoba mengukur

efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya, yang

menunjukan rentabilitas ekonomis perusahaan. Rumus:

EBIT

Basic earning power = x 100%

Total assets

4) Return on assets (ROA). Return on Investment atau return on assets

didasarkan pada pendapat bahwa karena aktiva didanai oleh pemegang saham

dan kreditor, maka rasio harus dapat memberikan ukuran produktivitas aktiva

dalam memberikan pengembalian kepada kedua penanam modal itu. Rumus:

Net income + Interest (1 –Tax)

Return on assets (ROA) = x 100%

23

5) Return on equity (ROE). Rasio ini memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal

sendiri atau pemegang saham perusahaan. ROE menunjukan rentabilitas

modal sendiri atau yang sering disebut rentabilitas usaha. Rumus:

Laba bersih

Return on equity (ROE) = x 100%

Ekuitas

Dari kelima cara perhitungan rasio profitabilitas di atas rumus yang

digunakan penulis dalam penelitian ini adalah Return on equity (ROE). Rasio ini

mengukur kemampuan perusahaan dalam memperoleh laba. Menurut Brigham

dan Houston (2010:149) menjelaskan bahwa pengembalian atas ekuitas biasa

(Return on Equity) merupakan rasio laba bersih terhadap ekuitas biasa yang

mengukur tingkat pengembalian atas investasi pemegang saham biasa. Sawir

(2010:19) menjelaskan bahwa return on equity (ROE) adalah rasio yang

memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new

worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah

dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. Rasio ini

menunjukan kemampuan perusahaan dalam memperoleh laba. Semakin besar

rasio ini maka akan menunjukan kemapuan perusahaan yang semakin baik dan

pemegang saham sangat menyukai hal ini, karena ini akan memberikan informasi

yang baik. Semakin baik kondisi keuangan perusahaan dalam memperoleh laba

24

2.1.5 Rasio leverege

Banyak pakar menjelaskan tentang leverage atau utang yang biasa dikenal

dengan solvabilitas. Sawir (2010:13) menyatakan bahwa leverage digunakan

untuk mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan

kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya

seandainya perusahaan pada saat itu dilikuidasi. Pendapat ini menunjukkan bahwa

leverage berarti kemampuan perusahaan untuk membayar utang-utangnya, baik

jangka pendek maupun jangka panjang. Menurut Brigham dan Houston

(2010:140) rasio leverage merupakan rasio yang mengukur sejauh mana

perusahaan menggunakan pendanaan melalui utang (financial leverage).

Berdasarkan pendapat para ahli tersebut maka dapat dinyatakan bahwa

leverage atau rasio utang adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang dan jangka pendek. Hal ini umumnya sangat penting

bagi seorang kreditur karena akan menunjukan posisi keuangan perusahaan.

Semakin kecil rasio ini maka semakin pula risiko yang akan dialami oleh kreditur

untuk menanamkan modalnya di perusahaan tersebut.

Menurut Sawir (2010:13) ada dua jenis rasio leverage yaitu rasio utang

terhadap asset dan rasio utang terhadap modal.

1) Rasio utang terhadap aktiva atau debt to tottal asset ratio. Rasio ini

memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh

kekayaan yang dimiliki. Semakin tinggi hasil persentasenya cenderung

25

Rumus:

Total utang

Debt to tottal asset ratio (DAR) = x 100% Total aktiva

2) Rasio utang terhadap modal atau debt to equity ratio. Rasio ini

menggambarkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut

untuk memenuhi seluruh kewajibannya. Rumus:

Total utang

Debt to equity ratio (DER) = x 100%

Ekuitas

Jenis rasio leverage yang digunakan dalam penelitian ini adalah debt to

equity ratio, rasio yang membandingkan total utang dengan modal. Menurut

Husnan (2012:70) menjelaskan bahwa debt to equity ratio menunjukan

perbandingan antara utang dengan modal sendiri. Menurut Sawir (2010:13)

menjelaskan bahwa debt to equity ratio adalah rasio yang menggambarkan

perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan

kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh

kewajibannya. Kreditur melihat ekuitas atau dana yang diberikan oleh pemilik

sebagai batas pengaman. Pemegang saham dengan menghimpun dana melalui

utang maka dapat mengendalikan perusahaan dengan jumlah investasi ekuitas

yang terbatas. Rasio ini dapat menggambarkan potensi manfaat dan resiko yang

26

2.1.6 Teori agensi (agency theory)

Jensen dan Meckling (1976) yang dikutip oleh Messier, dkk. (2006 : 7)

menjelaskan hubungan keagenan didalam teori agensi (agency theory) bahwa

perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik

sumber daya ekonomis (principal) dan manajer (agent) yang mengurus

penggunaan dan pengendalian sumber daya tersebut. Hubungan keagenan ini

mengakibatkan dua permasalahan yaitu: terjadinya informasi asimetris

(information asymmetry), dimana manajemen secara umum memiliki lebih banyak

informasi mengenai posisi keuangan yang sebenarya dan posisi operasi

entitas dari pemilik; dan terjadinya konflik kepentingan (conflict of interest)

akibat ketidak samaan tujuan, dimana manajemen tidak selalu bertindak sesuai

dengan kepentingan pemilik.

Menurut Woods, et al. (2008 : 81) penerapan manajemen risiko dapat

menurunkan biaya keagenan dan meningkatkan nilai perusahaan. Manajemen

risiko dijadikan mekanisme pengawasan dalam menurunkan informasi asimetris

dan berkontribusi untuk menghindari perilaku oportunis dari manajer. Dalam

kaitannya dengan masalah keagenan ini, mengajukan tiga hipotesis, yaitu bonus

plan hypothesis, debt/equity hypothesis dan political cost hypothesis, yang secara

implisit mengakui tiga bentuk keagenan, yaitu antara pemilik dengan manajemen,

antara kreditor dengan manajemen, dan antara pemerintah dengan manajemen.

Sehingga secara luas, principal bukan hanya pemilik perusahaan, tetapi juga bisa

27

Woods, et al. (2008 : 85) menyatakan bahwa pemilik atau pemegang

saham sebagai prinsipal, sedangkan manajemen sebagai agen. Agency theory

mendasarkan hubungan kontrak antar anggota-anggota dalam perusahaan, dimana

prinsipal dan agen sebagai pelaku utama. Prinsipal merupakan pihak yang

memberikan mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan

agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan

perusahaan. Agen berkewajiban untuk mempertanggungjawabkan apa yang telah

diamanahkan oleh prinsipal kepadanya.

Menurut Kaeown, et al. (2006 : 72) aplikasi agency theory dapat terwujud

dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban

masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan.

Inti dari agency theory atau teori keagenan adalah pendesainan kontrak yang

tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi

konflik kepentingan.

2.1.7 Teori pensinyalan (signalling theory)

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran

baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang

bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya.

28

investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi.

Menurut Jogiyanto (2010: 392), informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima

informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk

(bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi

investor, maka terjadi perubahan dalam volume perdagangan saham.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi sinyal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan

dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui

oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor

memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan

sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli

29

secara terbuka dan transparan (Husnan, 2012:210). Berdasarkan hal tersebut jelas

bahwa adanya pengukuran kinerja merupakan hal yang krusial dalam hubungan

antara perusahaan dengan stakeholders perusahaan. Diharapkan dengan adanya

penilaian kinerja keuangan dapat menjadi sinyal bagi para investor untuk

membuat keputusan investasi pada perusahaan yang memiliki kinerja baik.

2.1.8 Industri tekstil dan garment

Industri tekstil dan garment adalah salah satu produk ekspor andalan

Indonesia. Sejarah pertekstilan Indonesia sudah berkembang pesat sejak tahun

80-an. Jumlah penduduk di dunia yang terus tumbuh menjadikan tingkat konsumsi

atau permintaan pasar dunia untuk produk tekstil meningkat. Hal ini dapat

dijadikan peluang bagi para penghasil dan pengolah produk tekstil untuk terus

meningkatkan pangsa pasarnya, baik di dalam maupun luar negeri. Secara teknis,

struktur industri tekstil dan produk tekstil nasional dibagi menjadi tiga yaitu:

sektor hulu (upstream), sektor menengah (midstream) dan sektor hilir

(downstream) (Warta Ekspor, Agustus 2014).

1) Sektor industri hulu (upstream), adalah industri yang memproduksi serat/fiber

(natural fiber dan man-made fiber atau synthetic) dan proses pemintalan

(spinning) menjadi produk benang (unblended dan blended yarn). Industrinya

bersifat padat modal, full automatic, berskala besar, jumlah tenaga kerja

realtif kecil dan out put pertenagakerjanya besar.

2) Sektor industri menengah (midstream), meliputi proses penganyaman

(interlacing) benang enjadi kain mentah lembaran (grey fabric) melalui proses

30

melalui proses pengolahan pencelupan (dyeing), penyempurnaan (finishing)

dan pencapan (printing) menjadi kain-jadi. Sifat dari industrinya semi padat

modal, teknologi madya dan modern berkembang terus, dan jumlah tenaga

kerjanya lebih besar dari sektor industri hulu.

3) Sektor industri hilir (downstream), adalah industri manufaktur pakaian jadi

(garment) termasuk proses cutting, sewing, washing dan finishing yang

menghasilkan ready-made garment. Pada sektor inilah yang paling banyak

menyerap tenaga kerja sehingga sifat industrinya adalah padat karya.

Sebuah produk tekstil ialah produk mentah, produk setengah diolah atau

yang telah diolah, produk semi manufaktur atau manufaktur, produk setengah jadi

atau produk jadi apapun, yang khusus terdiri dari serat tekstil, terlepas dari

pencampuran atau proses perakitan yang digunakan. Pakaian

jadi/clothing/garment adalah hasil pengolahan lebih lanjut dari tekstil, berbagai

jenis pakaian yang siap pakai (ready to wear) dalam berbagai ukuran standar,

antara lain pakaian pria dan wanita baik dewasa, remaja dan anak-anak, pakaian

pelindung, pakaian seragam, pakaian olah raga, dan lain-lain (Hermawan, 2011).

2.2 Hipotesis Penelitian

2.2.1 Pengaruh rasio likuiditas pada return saham

Penelitian Anggarani (2010) menemukan bahwa terdapat pengaruh yang

positif antara current ratio pada return saham Food and Beverages di Bursa Efek

Indonesia. Temuan Hartati (2014) dalam penelitiannya menunjukkan current ratio

31

Rafiq (2013) menemukan bahwa current ratio mempunyai pengaruh yang positif

pada return saham perusahaan farmasi di Bursa Efek Indonesia. Mulyana (2011)

menemukan terdapat pengaruh yang positif antara likuiditas saham terhadap harga

saham pada Indeks LQ45 di Bursa Efek Indonesia.

Berdasarkan kajian hasil penelitian sebelumnya, maka hipotesis dalam

penelitian ini ditentukan sebagai berikut:

H1: Rasio likuiditas berpengaruh positif pada return saham.

2.2.2 Pengaruh rasio aktivitas pada return saham

Penelitian Miningsih (2011) menemukan hasil ada pengaruh positif secara

parsial antara rasio aktivitas (total asset turnover) pada return saham perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hasil penelitian

Dianasari (2012) yang menemukan rasio aktivitas berpengaruh positif pada return

saham. Handoyo (2012) dalam penelitiannya diperoleh hasil pengujian hipotesis

yang menunjukkan bahwa total assets turnover secara individual mempunyai

pengaruh yang positif terhadap harga saham. Penelitian Aldiansyah (2013)

menemukan bahwa total asset turnover berpengaruh positif terhadap harga saham

pada perusahaan BUMN (non bank) yang terdaftar di Bursa Efek Indonesia.

Berdasarkan kajian hasil penelitian sebelumnya, maka hipotesis dalam

penelitian ini ditentukan sebagai berikut:

32

2.2.3 Pengaruh rasio profitabilitas pada return saham

Hasil penelitian Wajid Khan (2012) menemukan bahwa variabel

profitabilitas (return on equity) berpengaruh secara positif pada return saham

industri tekstil di Pakistan. Muhammad (2009) dalam penelitiannya menemukan

bahwa dari beberapa rasio keuangan yang diteliti, hanya variabel return on equity

yang berpengaruh positif pada return saham di Bursa Efek Australia. Penelitian

Jabbari (2014) menemukan bahwa return on equity berpengaruh positif pada

return saham bursa efek di Teheran. Hasil penelitian Haque (2013) menunjukkan

return on equity berpengaruh positif pada return saham di Bursa Efek Dhaka.

Penelitian Petcharabul (2014) menemukan rasio profitabilitas berpengaruh positif

pada return saham di bursa efek Thailand. Hasil penelitian Hermuningsih

(2013:145) mendapatkan temuan empiris variabel profitabilitas berpengaruh

positif pada return saham.

Berdasarkan kajian hasil penelitian sebelumnya, maka hipotesis dalam

penelitian ini ditentukan sebagai berikut:

H3: Rasio profitabilitas berpengaruh positif pada return saham.

2.2.4 Pengaruh rasio leverage pada return saham

Hasil penelitian Komala (2013) menemukan bahwa rasio leverage (debt to

equity ratio) berpengaruh positif terhadap tingkat imbal hasil (return saham) di

Bursa Efek Indonesia. Temuan penelitian Al-Qudah (2013) menunjukkan adanya

pengaruh yang positif secara statistik antara leverage keuangan pada return

saham. Penelitian Ramanta (2012) dalam pengujian hipotesisnya menemukan

33

di Bursa Efek Indonesia. Hasil ini sejalan dengan penelitian Bhatti (2010) yang

menemukan bahwa tingkat leverage yang tinggi menciptakan tingkat tinggi risiko

sistematis, yang menyebabkan volatilitas yang tinggi dalam harga saham sehingga

return saham juga tinggi. Penelitian Al-Qudah (2013) juga mendukung hasil

penelitian ini yang menunjukkan adanya pengaruh yang positif secara statistik

antara leverage keuangan pada return saham. Penelitian Dewi (2012) menemukan

bahwa rasio leverage secara parsial berpengaruh positif pada return saham

perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Berdasarkan kajian hasil penelitian sebelumnya, maka hipotesis dalam

penelitian ini ditentukan sebagai berikut:

34

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini didesain dengan menggunakan pendekatan kuantitatif.

Penelitian kuantitatif dilakukan dengan mendefinisikan, mengukur data kuantitatif

dan statistik objektif melalui perhitungan ilmiah berasal dari data sampel. Tujuan

penelitian kuantitatif adalah mengembangkan dan menggunakan model-model

matematis, teori-teori yang berkaitan dengan fenomena yang terjadi. Proses

pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini

memberikan hubungan yang fundamental antara pengamatan empiris dan ekspresi

matematis dari hubungan-hubungan kuantitatif (Umar, 2011:68).

Berdasarkan penelusuran teori dan pembahasan hasil penelitian

35 H

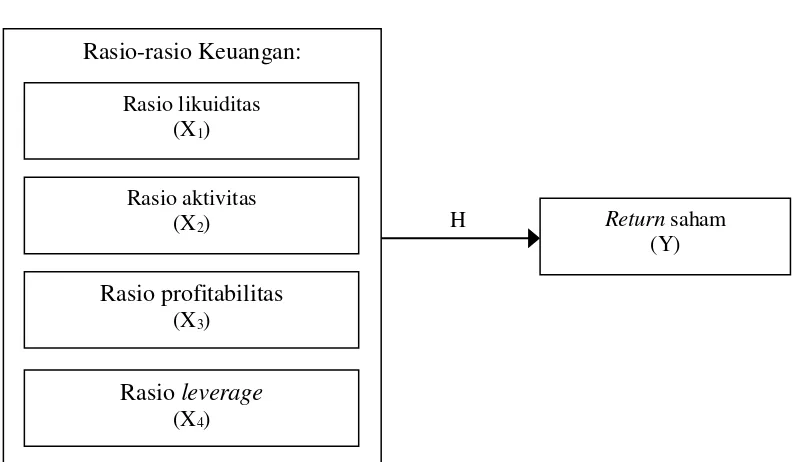

Rasio-rasio Keuangan: Gambar 3.1 Kerangka Konseptual

Sumber: Teori dan hasil penelitian sebelumnya.

Gambar 3.1 menunjukkan bahwa ada pengaruh variabel bebas terhadap

variabel terikat. H adalah hipotesis yang menjelaskan pengaruh rasio-rasio

keuangan terdiri dari: rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio

leverage pada return saham.

3.2 Lokasi Penelitian

Tempat penelitian ini adalah di PT Bursa Efek Indonesia (BEI) dengan

mengakses website BEI, yaitu: www.idx.co.id.

3.3 Obyek Penelitian

Obyek dalam penelitian ini adalah return saham, rasio-rasio keuangan

(rasio likuiditas, aktivitas, profitabilitas dan leverage) pada industri tekstil dan

garment di PT Bursa Efek Indonesia tahun 2010-2014.

Rasio likuiditas (X1)

Rasio aktivitas (X2)

Rasio profitabilitas

(X3)

Rasio leverage (X4)

Return saham

36

3.4 Identifikasi Variabel

Variabel penelitian diidentifikasi terdiri dari 1 (satu) variabel terikat dan 4

(empat) variabel bebas, yaitu:

1) Variabel terikat (dependent variable), yaitu variabel yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2012:59).

Variabel terikat dalam penelitian ini adalah return saham (Y).

2) Variabel bebas (independent variable), yaitu variabel yang mempengaruhi

atau menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono,

2012:59). Variabel bebas dalam penelitian ini adalah rasio likuiditas (X1),

rasio aktivitas (X2), rasio profitabilitas (X3) dan rasio leverage (X4).

3.5 Definisi Operasional Variabel

Variabel penelitian berkaitan dengan obyek penelitian didefinisikan

untuk mengetahui batasannya secara operasional, yaitu:

1) Return saham merupakan hasil yang diperoleh dari investasi berupa return

saham realisasi yang sudah terjadi atau return ekspektasi yang diharapkan

akan terjadi di masa mendatang (Jogiyanto, 2010:109). Return saham dalam

penelitian ini merupakan return realisasi adalah tingkat keuntungan yang

diperoleh dari kepemilikan saham investor atas investasi yang dilakukan pada

perusahaan properti yang go public di PT Bursa Efek Indonesia tahun

2010-2014.

2) Rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu

37

atau kemampuan perusahaan memenuhi kewajiban pada saat tagihan

(Munawir, 2010:31). Rasio likuiditas dalam penelitian ini diukur dengan

current ratio (CR) yaitu perbandingan antara aktiva lancar terhadap utang

lancar pada industri tekstil dan garment di PT Bursa Efek Indonesia tahun

2010-2014. Rasio ini menunjukkan besarnya kemampuan perusahaan dalam

memenuhi kebutuhan operasionalnya terutama modal kerja yang sangat

penting untuk menjaga perfomance kinerja perusahaan.

3) Rasio aktivitas adalah rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aktiva yang dimilikinya, dapat dikatakan

pula rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan

sumber daya perusahaan (Kasmir, 2012:172). Rasio aktivitasdalam penelitian

ini diukur dengan total asset turnover yaitu rasio antara penjualan neto

terhadap jumlah aktiva pada industri tekstil dan garment di PT Bursa Efek

Indonesia tahun 2010-2014. Rasio ini menunjukkan bagaimana efektivitas

perusahan menggunakan keseluruhan aktiva untuk menciptakan penjualan

dan memperoleh laba.

4) Rasio profitabilitas adalah perbandingan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut, dengan kata lain profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba (Riyanto, 2012:35). Rasio

profitabilitas dalam penelitian ini diukur dengan return on equity yaitu

perbandingan antara laba bersih terhadap ekuitas pada industri tekstil dan

garment di PT Bursa Efek Indonesia tahun 2010-2014. Rasio ini