ABSTRAK

PENGARUH RASIO KEUANGAN LIKUIDITAS DAN SOLVABILITAS TERHADAP RETURN ON EQUITY PADA PERUSAHAAN FAST MOVING CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2015-2019

Peneliti:

Diah Aryati P

Fakultas Ekonomi Universitas Gunadarma Jl. Margonda Raya No.100, Depok 16424, Jawa Barat

Rasio keuangan mempunyai peranan yang penting dalam menilai investasi, penelitian ini bertujuan untuk mengetahui pengaruh dari rasio Likuiditas dan Solvabilitas terhadap Return

On Equity baik secara simultan maupun parsial. Studi penelitian ini dilakukan pada perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

Dalam penelitian ini yang menjadi populasi adalah perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling dengan membuat kriteria yang telah ditentukan oleh peneliti. Data bersumber dari data sekunder yang dikumpulkan dengan metode dokumentasi. Sebelum menggunakan analisis regresi linier berganda dilakukan uji asumsi klasik yang meliputi uji normalitas, uji heteroskedastisitas, uji multikolinearitas dan uji autokorelasi. Menguji hipotesis yaitu dengan menggunakan uji F dan uji T dengan menggunakan SPSS.

Hasil dari penelitian secara simultan menunjukkan bahwa Likuiditias dan Solvabilitas berpengaruh terhadap Return On Equity. Likuiditas yang diukur dengan Current Assets (CR) tidak berpengaruh terhadap Return On Equity. Solvabilitas yang diukur dengan Debt to Assets

Ratio (DAR) tidak berpengaruh terhadap Return On Equity. Hasil analisis regresi menunjukkan

nilai Adjusted R Square sebesar 0,382. Hal ini menunjukkan bahwa 38,2% variabel Return On

Equity dapat dijelaskan oleh variabel dari Likuiditas dan Solvabilitas. Sedangkan sisanya

61,8% dijelaskan oleh factor-faktor yang lain yang tidak diteliti dalam penelitian ini.

Daftar Pustaka (2008 - 2019)

Kata Kunci : Likuiditas, Solvabilitas, ROI

ABSTRACT

Financial ratios have an important role in assessing investment, this study aims to determine the effect of liquidity and solvency ratios on return on equity both simultaneously and partially. This research study was conducted on Consumer Goods companies listed on the Indonesia Stock Exchange in the 2015-2019 period.

In this study, the population is a Consumer Goods company listed on the Indonesia Stock Exchange in the period 2015-2019. The sample selection in this study uses a purposive sampling method by making criteria that have been determined by researchers. Data sourced from secondary data collected by the documentation method. Before using multiple linear regression analysis classic assumption tests were performed which included the normality test, the heteroscedasticity test, the multicollinearity test and the autocorrelation test. Test the hypothesis using the F test and T test using SPSS.

The results of the study simultaneously show that liquidity and solvency affect the Return On Equity. Liquidity measured by Current Assets (CR) has no effect on Return On Equity. Solvability as measured by Debt to Assets Ratio (DAR) has no effect on Return On Equity. The results of the regression analysis showed an Adjusted R Square value of 0.382. This shows that 38.2% of the Return On Equity variable can be explained by the variables of Liquidity and Solvency. While the remaining 61.8% is explained by other factors not examined in this study.

Key Word : Liquidity, Solvability, ROI

PENDAHULUAN

Perusahaan yang menjual sahamnya kepada masyarakat secara go public harus memiliki gambaran yang baik untuk mendapatkan kepercayaan investor. Perusahaan dalam upaya mendapatkan kepercayaan investor akan memberikan informasi yang sifatnya dapat dipercaya misalkan tentang kinerja keuangan. Bagi investor, manfaat informasi tentang kinerja keuangan untuk melihat apakah investor akan mempertahankan investasi pada perusahaan tersebut atau mencari alternatif lain. Jika kinerja perusahaan baik maka nilai usaha akan tinggi. Likuiditas adalah rasio yang memperhatikan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya (Weston & Brigham, 2010). Jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat memepengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas maka semakin baik posisi perusahaan di mata kreditur sehingga ada kemungkinan bagi perusahaan tersebut akan membayar kewajibannya tepat pada waktunya.

Masalah solvabilitas perusahaan juga penting, solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajibannya apabila perusahaan dilikuidasi (Sutrisno, 2009). Semakin tinggi rasio solvabilitas maka semakin tinggi pula risiko kerugian yang dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar. Sebaliknya apabila perusahaan memiliki rasio solvabilitas yang rendah tentu mempunyai risiko kerugian yang lebih kecil. Hal ini juga berdampak pada rendahnya tingkat hasil pengembalian (return) pada saat perekonomian tinggi. Intinya dengan analisis rasio solvabilitas, perusahaan akan mengetahui beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta mengetahui rasio kemampuan perusahaan untuk memenuhi kewajibannya. Rasio solvabilitas menunjukkan bagaimana perusahaan mampu mengelola utangnya dalam rangka memperoleh profit dan juga mampu untuk melunasi kembali utangnya (Fahmi, 2012:54).

Return on Equity (ROE) sangat penting untuk diketahui oleh investor, karena dengan

mengetahui hasil akhir dari ROE ini dapat menjadikan tolak ukur apakah layak untuk mempertahankan perusahaan tersebut atau tidak, artinya dari hasil dari ROE dapat dilihat bagaimana perkembangan dan kemampuan suatu perusahaan dalam mempertahankan pendapatan yang positif.

KERANGKA TEORI Rasio Keuangan

Menurut Harahap (2013:297) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan antara yang relevan dan signifikan.

Kalau menurut Samryn (2011:409) rasio keuangan adalah suatu cara yang membuat perbandingan data keuangan perusahaan menjadi lebih berarti. Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan penting mengenai kesehatan keuangan dari perusahaan. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Jadi, rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan.

Jenis-jenis Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterprestasikan sehingga menjadi berarti bagi pengambilan keputusan. Berikut ini adalah bentuk-bentuk rasio keuangan menurut beberapa ahli keuangan yaitu.

Menurut J. Fred Weston dalam kasmir (2010). Bentuk-bentuk rasio keuangan adalah sebagai berikut :

1. Rasio likuiditas (liquidity ratio) - Rasio lancar (current ratio)

- Rasio sangat lancar (quick ratio atau acid test ratio) 2. Rasio solvabilitas (leverage ratio)

- Jumlah kali perolehan bunga (times interest earned) - Lingkup biaya tetap (fixed charge coverage)

- Lingkup arus kas (cash flow coverage) 3. Rasio activitas (activity ratio)

- Perputaran sediaan (inventory turn over)

- Rata-rata jangka waktu penagihan/perputaran piutang (average collection

period)

- Perputaran total aktiva (total assets turn over) 4. Rasio profitabilitas (profitability ratio)

- Margin laba penjualan (profit margin on sales) - Daya laba dasar (basic earning power)

- Hasil pengembalian total aktiva (return on total assets) - Hasil pengembalian ekuitas (return on total equity)

5. Rasio pertumbuhan (growth ratio) merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbahan perekonomian dan sektor usahanya.

- Pertumbuhan penjualan - Pertumbuhan laba bersih

- Pertumbuhan pendapatan per saham - Pertumbuhan dividen per saham

6. Rasio penilaian (valuation ratio), yaitu rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi.

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku

Rasio Likuiditas

Rasio likuiditas menurut Fred Weston dalam Kasmir (2018) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Macam-macam rasio likuiditas: a. Rasio Lancar (Current Ratio)

Rasio lancar atau Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Sumber : Kasmir, 2018

b. Rasio Cepat (Quick Ratio)

Rasio Cepat (Quick Ratio) atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory). Rumus untuk mencari rasio cepat (quick

ratio) dapat digunakan sebagai berikut :

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜(𝐴𝑐𝑖𝑑 𝑇𝑒𝑠𝑡 𝑅𝑎𝑡𝑖𝑜) = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Sumber : Kasmir, 2018

c. Rasio Kas (Cash Ratio)

Rasio kas atau Cash Ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya. Rumus untuk mencari rasio kas atau cash ratio dapat digunakan sebagai berikut :

𝐶𝑎𝑠ℎ 𝑟𝑎𝑡𝑖𝑜 = 𝐶𝑎𝑠ℎ 𝑜𝑟 𝐶𝑎𝑠ℎ 𝑒𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Sumber : Kasmir, 2018 atau 𝐶𝑎𝑠ℎ 𝑟𝑎𝑡𝑖𝑜 = Kas + Bank 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Sumber : Kasmir, 2018

d. Rasio Perputaran Kas (cash turn over)

Menurut James O. Gill dalam Kasmir 2018, rasio perputaran kas (cash turn over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan

untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Rumus yang digunakan untuk mencari rasio perputaran kas adalah sebagai berikut:

Rasio Perputaran Kas = Penjualan Bersih Modal Kerja Bersih Sumber : Kasmir, 2018

e. Rasio modal kerja terhadap total aset (Inventory To Net Working Capital)

Inventory To Net Working Capital merupakan rasio yang digunakan untuk mengukur

atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan. Rumus untuk mencari inventory to net working capital dapat digunakan sebagai berikut :

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑜 𝑁𝑊𝐶 = 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑡𝑒𝑠 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Sumber : Kasmir, 2018

Rasio Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivitasnya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). jenis-jenis rasio solvabilitas:

a. Rasio hutang terhadap total aset (Debt To Asset Ratio)

Debt to asset ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar utang perusahaan dibiayai oleh utang atau seberapa bessr utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rumus untuk mencari Debt to asset ratio sebagai berikut :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝑎𝑠𝑠𝑒𝑡 𝑟𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠 Sumber : Kasmir, 2018

b. Rasio hutang terhadap ekuitas (Debt to equity ratio)

Debt to equity ratio merupakan rasio yang digunakan untuk menilai hutang dengan

ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang (Kasmir, 2014).

𝐷𝑒𝑏𝑡 𝑡𝑜 𝑒𝑞𝑢𝑖𝑡𝑦 𝑟𝑎𝑡𝑖𝑜 =Total utang (𝐷𝑒𝑏𝑡) Ekuitas (Equity) Sumber : Kasmir, 2018

c. Rasio antara utang jangka panjang dengan modal sendiri (Long Term Debt To Equity

Ratio)

LTDtER merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya untuk mengukur berapa bagian dari setiap rupia modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. Rumusan untuk mencari long term debt to equity sebagai berikut :

LTDtER = 𝐿𝑜𝑛𝑔 𝑡𝑒𝑟𝑚 𝑑𝑒𝑏𝑡 𝑒𝑞𝑢𝑖𝑡𝑦 Sumber : Kasmir, 2018

d. Rasio kemampuan membayar bunga (Times Interest Earned)

Menurut J. Fred Weston dalam Kasmir 2018 interest earned merupakan rasio untuk menacari jumlah kali perolehan bunga. Secara umum semakin tinggi rasio, semakain besar kemungkinan perusahaan dapat membayar bunga pinjaman dan dapat menjadi ukuran untuk memperoleh tambahan pinjaman baru dari kreditor. Rumus untuk mencari time interest earned dapat digunakan dengan dua cara sebagai berikut :

𝑇𝑖𝑚𝑒𝑠 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 = 𝐸𝐵𝐼𝑇

Biaya bunga (𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡) Sumber : Kasmir, 2018

Atau

𝑇𝑖𝑚𝑒𝑠 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 = EBT + Biaya Bunga Biaya bunga (𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡) Sumber : Kasmir, 2018

e. Rasio cakupan biaya tetap (Fixed Charge Coverage)

Fixed charge coverage merupakan rasio yang menyerupai times interest earned ratio.

Perbedaannya hanya rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract).

Rumus untuk mencari fixed charge coverage adalah :

FCC = EBT + Biaya bunga + Kewajiban sewa/𝑙𝑒𝑎𝑠𝑒 Biaya bunga + kewajiban sewa/lease Sumber : Kasmir, 2018

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Jenis-jenis rasio profitabilitas:

a. Margin laba penjualan (Profit Margin On Sales)

Profit Margin On Sales merupakan salah satu rasio yang digunakan untuk mengukur

margin laba atas perusahaan. Terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut :

Gross Profit margin =Penjualan Bersih - Harga Pokok Penjualan Sales

Sumber : Kasmir, 2018

• Untuk margin laba bersih dengan rumus :

Net profit margin = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 (𝐸𝐴𝑇) 𝑆𝑎𝑙𝑒𝑠

Sumber : Kasmir, 2018

b. Hasil Pengembalian Investasi (Return On Investment/ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama Return On Investment (ROI) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Rumus untuk mencari return on investment dapat digunakan sebagai berikut :

𝑅𝑒𝑡𝑢𝑟𝑚 𝑂𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 (ROI) = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

Sumber : Kasmir, 2018

c. Rasio pengembalian ekuitas (Return On Equity)

Return on equity merupakan rasio untuk mengukur laba brsih sesudah pajak dengan

modal sendiri (kasmir, 2013:204). Rasio ini menunjukkan efisiensi penggunaan modal. Semakin tinggi rasio ini semakin baik, artinya posisi pemilik perusahaan. Semakin kuat demikian pula sebaliknya.

Rumus yang digunakan untuk mencari return on equity (ROE) sebagai berikut :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 𝐸𝑞𝑢𝑖𝑡𝑦

d. Laba Per Lembar Saham Biasa (Earning Per Share Of Common Stock)

Rasio laba per lembar saham biasa atau disebut rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat.

Rumus untuk mencari laba per lembar saham biasa sebagai berikut :

Laba Per Lembar Saham = Laba saham biasa Saham biasa yang beredar Sumber : Kasmir, 2018

METODE PENELITIAN

Objek dalam penelitian ini adalah perusahaan consumer goods yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Perusahaan consumer goods mencakup lima macam subsektor yang masing-masing bergerak di bidang makanan dan minuman, farmasi, kosmetik, rokok dan keperluan rumah tangga.

Populasi yang digunakan untuk penelitian ini adalah perusahaan consumer goods yang terdaftar di bursa efek Indonesia (BEI) periode 2015-2019.

Teknik pemilihan sampel ini dengan menggunakan metode purposive sampling. Adapun sampel yang dipilih menggunakan kriteria data sebagai berikut.

1. Perusahaan yang diteliti merupakan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia selama periode 2015-2019

2. Perusahaan yang masuk ke dalam papan utama di BEI periode 2015-2019 3. Mempublikasikan laporan keuangan tahunan selama periode 2015-2019

4. Perusahaan yang mendapatkan laba positif berturut-turut selama periode penelitian 5. Perusahaan yang memiliki data-data lengkap yang dibutuhkan untuk penelitian ini

Jenis data yang digunakan dan penelitan ini adalah data kuantitatif yaitu data yang dapat diukur atau dihitung secara langsung sebagai angka atau bilangan. Sumber data yang digunakan adalah data sekunder. Data berupa return on equituy, current ratio, dan debt to

Variabel Terikat/Dependen (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Di penelitian ini variabel dependen yang digunakan adalah Return On Equity (ROE).

Variabel Bebas/Independen (X)

Variabel bebas yaitu variabel yang mempengaruhi variabel lain. Dalam penelitian ini variabel bebas yang digunakan adalah Current ratio dan Debt to assets ratio.

Hipotesis

H0 : Likuiditas tidak berpengaruh terhadap ROE pada perusahaan consumer goods yang terdaftar di BEI periode 2015-2019.

H1 : Likuiditas berpengaruh terhadap ROE pada perusahaan consumer goods yang terdaftar di BEI periode 2015-2019.

H0 : Solvabilitas tidak berpengaruh terhadap ROE pada perusahaan consumer goods yang terdaftar di BEI periode 2015-2019.

H2 : Solvabilitas berpengaruh tehadap ROE pada perusahaan consumer goods yang terdaftar di BEI periode 2015-2019.

H0 : Likuiditas dan solvabilitas tidak berpengaruh secara simultan terhadap ROE pada perusahaan consumer goods yang terdaftar di BEI periode 2015-2019.

Current Ratio (X1)

Debt to Assets Ratio

(X2) Return On Equity (Y) H1 H2 H3

H3 : Likuiditas dan Solvabilitas berpengaruh secara simultan terhadap ROE pada perusahaan

consumer goods yang terdaftar di BEI periode 2015-2019.

Alat Analisis

Uji Asumsi Klasik

Uji asumsi klasik memiliki tujuan untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

Uji Normalitas

Uji normalitas dilakukan sebelum data dioleh berdasarkan model-model penelitian (Sujarweni, 2016). Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian ini data yang memiliki distribusi normal. Pengujian normalitas dalam penelitian ini dilakukan berdasarkan uji Kolmogorov Smirnov. Uji ini dilakukan dengan membandingkan probabilitas yang diperoleh dengan taraf signifikansi α = 0,05. Apabila Sign hitung > α, maka data terdistribusi normal dan sebaliknya maka data tidak terdistribusi normal.

Uji Multikolinieritas

Uji multikolinieritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan antar variabel independen akan mengakibatkan korelasi yang sangat kuat. Selain itu untuk uji ini juga untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen (Sujarweni, 2016). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Uji multikolinearitas dilakukan dengan cara melihat nilai Variance

Inflation Factor (VIF). Apabila nilai VIF kurang dari 10 atau nilai Tolerance > 0,10 maka

model regresi berganda tidak terjadi multikolinearitas.

Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya. Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Untuk mengetahui apakah persamaan regresi ada atau tidak autokorelasi akan digunakan pendekatan Durbin Watson (DW-test) .

Dasar pengambilan keputusan adalah sebagai berikut :

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3. Angka D-W diatas +2 berarti ada autokorelasi negatif

Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan varians residual suatu periode pengataman ke pengamatan yang lain (Sujarweni, 2016). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Pada penelitian ini uji heterokedastisitas menggunakan grafik scattrerplot untuk mendeteksi ada atau tidaknya pola tertentu pada grafik. Dasar analisisnya adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen nya sebagai faktor prediktor. Model persamaan regresi secara sistematis dapat dirumuskan sebagai berikut :

Keterangan :

Y = Retrun On Equity

α = Konstanta

β = Koefisien garis regresi

𝑋1 = Likuiditas

𝑋2 = Solvabilitas

e = Galat/error

Uji Hipotesis

Pengujian hipotesis digunakan untuk mengukur apakah kesimpulan pada sampel dapat berlaku untuk populasi (dapat digeneralisasi).

Uji Signifikansi Parsial (T)

Paired sample t-test adalah uji T dimana sampel berpasangan. Pengujian ini digunakan

untuk menguji perbandingan rata-rata sampel yang berpasangan. Adapun syarat dari uji paired sample t-test adalah sebagai berikut :

• P-value > 0,05 maka H2 diterima. • P-value < 0,05 maka H1 diterima. •

Adapun langkah-langkah pengujian uji t adalah sebagai berikut :

Menentukan hipotesis:

H0 = pernyataan atau dugaan yang menyatakan nilai paling rendah atau sama dengan dari suatu objek penelitian.

H1 = pernyataan atau dugaan yang menyatakan nilai paling tinggi atau maksimum dari suatu objek penelitian.

Uji Signifikansi Simultan (F)

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama-bersama variabel independen terhadap variabel dependen. Kriteria pengambilan keputusan didasarkan pada nilai probabilitas. Kriteria pengambilan keputusan untuk uji simultan adalah sebagai berikut :

• jika P-value < 0,05 maka H1 diterima.

Uji Koefisien Determinasi (R²)

Analisis determinasi digunakan untuk mengetahui presentase sumbangan pengaruh variabel independen secara serentak kepada variabel dependen jika R² = 1, maka presentase sumbangan pengaruh yang diberikan adalah sempurna atau variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen (Priyatno, 2014). Apabila analisis yang digunakan adalah model regresi sederhana maka dapat menggunakan nilai R square, namun apabila analisis yang digunakan adalah model regresi berganda maka dapat yang dapat digunakan adalah nilai Adjusted R square. Adjusted R square membantu untuk melihat pengaruh jumlah variabel terhadap nilai Y. Adjusted R square akan menghitung setiap penambahan variabel dan mengestimasi nilai R square dari penambahan variabel tersebut. Nilai Adjusted R square tidak selalu bertambah apabila dilakukan penambahan variabel, tetapi jika nilai R square akan selalu bertambah apabila dilakukan penambahan pada variabel independen dan itu menjadi kelemahan R square.

HASIL DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini merupakan perusahan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) yang melaporkan laporan keuangan secara berturut-turut selama periode 2015 hingga 2019. Perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia(BEI) sebanyak 54 perusahaan. Untuk menentukan sampel, peneliti menggunakan metode purposive sampling dengan kriteria sebagai berikut :

Tabel 1

Penentuan Jumlah Sampel

Keterangan Jumlah

perusahaan Jumlah data

Perusahaan yang bergerak di sektor

consumer goods yang terdaftar di Bursa

Efek Indonesia periode 2014-2018

Perusahaan yang tidak termasuk kedalam

papan utama (27) (135)

Perusahaan yang tidak mempublikasikan laporan keuangan selama tahun 2014-2018

(4) (20)

Perusahaan yang tidak mendapatkan laba

selama tahun 2014-2018 (6) (30)

Perusahaan yang tidak memilik data-data

yang dibutuhkan untuk penelitian 3 (15)

Perusahaan yang dijadikan sampel 14 70

Sumber : data sekunder yang diolah, 2019

Berdasarkan kriteria penentuan sampel dengan menggunakan purposive sampling seperti yang telah dijelaskan diatas maka didapat sampel sebanyak 14 perusahaan consumer

goods. Adapun nama-nama perusahaan ditunjukan dalam tabel 2.

Tabel 2

Daftar Perusahaan Consumer Goods Yang Dijadikan Sampel Penelitian

No. Kode saham Nama perusahaan consumer goods

1. DLTA PT. Delta Djakarta Tbk.

2. GGRM PT. Gudang Garam Tbk.

3. HMSP PT. Hanjaya Mandala Sampoerna Tbk.

4. ICBP PT. Indofood cbp Sukses Makmur Tbk,

5. INDF PT. Indofood Sukses Makmur Tbk.

6. KAEF PT. Kimia Farma Tbk.

7. KLBF PT. Kalbe Farma Tbk.

8. MLBI PT. Multi Bintang Tbk.

9. MYOR PT. Mayora Indah Tbk.

10. ROTI PT. Nippon Indosari Corporindo Tbk.

11. SIDO PT. Industri Jamu dan Farmasi Sido Muncul

Tbk.

12. TCID PT. Mandom Indonesia Tbk.

14. UNVR PT. Unilever Indonesia Tbk.

Sumber : Bursa Efek Indonesia, 2020

Penelitian ini bertujuan untuk mengetahui pengaruh Likuiditas yang diproksikan dengan Currents Ratio (CR) dan Solvabilitas yang diproksikan dengan Debt to Assets Ratio (DAR) terhadap Return On Equity (ROE).

Hasil Penelitian

Setelah dilakukan perhitungan dan dilakukan pengujian statistik dengan menggunakan SPSS 25. Berikut ini adalah hasil uji dalam penelitian yang dijelaskan sebagai berikut :

Analisis Deskriptif

Berikut ini adalah hasil olah data statistik deskriptif dengan menggunakan variabel independen yaitu likuiditas (CR) dan solvabilitas (DAR). Variabel dependen yang digunakan yaitu return on equity.

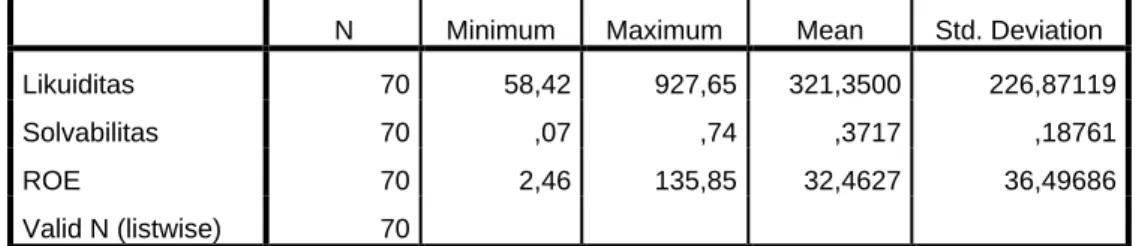

Tabel 3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Likuiditas 70 58,42 927,65 321,3500 226,87119

Solvabilitas 70 ,07 ,74 ,3717 ,18761

ROE 70 2,46 135,85 32,4627 36,49686

Valid N (listwise) 70

Sumber : hasil olah data statistik SPSS 25

Berdasarkan hasil data yang diperoleh dari statistik deskriptif pada table 3 dapat diketahui sebagai berikut :

1. Jumlah sampel yang di gunakan dalam penelitian ini sebanyak 70 sampel dari 14 perusahaan

2. Variabel likuiditas (X1), berdasarkan pada tabel 3 memiliki nilai terendah yaitu sebesar 58,42% dan nilai tertinggi sebesar 927,65%. Nilai rata-rata pada variabel likuiditas sebesar 321,3500% dengan standar devisiasi 226,87119 hal ini menunjukkan bahwa

sebaran data pada likuiditas baik atau memiliki sebaran yang kecil karena memiliki rata-rata (mean) lebih besar dibandingkan dengan standar deviasi.

3. Variabel solvabilitas (X2 ), berdasarkan pada tabel 3 memiliki nilai terendah sebesar 0,07 dan nilai tertinggi sebesar 0,74. Nilai rata-rata pada variabel sovabilitas sebesar 0,3717 dengan standar deviasi 0,18761 hal ini menjukkan bahwa sebaran data pada solvabilitas baik atau memiliki sebaran yang kecil karena memiliki rata-rata (mean) lebih besar dibandingkan dengan standar deviasi.

4. Variabel Return On Equity (Y), berdasarkan tabel 3 memiliki nilai terendah sebesar 2,46% dan nilai tertinggi sebesar 135,85%. Nilai rata-rata Return On Equity (ROE) adalah 32,4627% dengan standar deviasi sebesar 36,49686. Hal ini menunjukkan bahwa sebaran data pada nilai Return On Equity (ROE) kurang baik atau memiliki sebaran yang tidak kecil karena memiliki rata-rata (mean) lebih kecil dibandingkan dengan standar deviasi.

Hasil Uji Asumsi Klasik

Berdasarkan hasil uji asumsi klasik dalam penelitian ini yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi harus memenuhi asumsi-asumsi yang bersifat BLUE (Best, Linear, Ubiased, Estimator) dijelaskan sebagai berikut :

Uji Normalitas

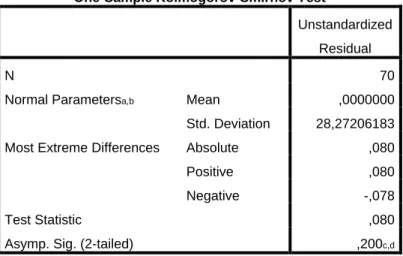

Uji normalitas berfungsi untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian ini data yang memiliki distribusi normal. Pengujian normalitas dalam penelitian ini dilakukan berdasarkan uji one-sample Kolmogorov Smirnov (uji K-S) yang dilakukan dengan menggunakan program SPSS 25. Data dikatakan terdistribusi normal apabila nilai signifikansi dari Kolmogorov test > 0,05 atau tidak signifikan. Hasil perhitungan Kolmogorov-sminorv test dilihat dari tabel 4 berikut ini:

Tabel 4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 70

Normal Parametersa,b Mean ,0000000

Std. Deviation 28,27206183 Most Extreme Differences Absolute ,080

Positive ,080

Negative -,078

Test Statistic ,080

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : hasil olah data statistik SPSS 25

Berdasarkan hasil pengujian yang diperoleh pada tabel 4 dapat diketahui bahwa data berdistribusi normal karena memiliki nilai signifikansi sebesar 0,200 lebih besar dari nilai signifikansi yang ditentukan, yaitu 0,05.

Uji Multikolinieritas

Uji multikolinieritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan antar variabel independen akan mengakibatkan korelasi yang sangat kuat. Selain itu untuk uji ini juga untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen (Sujarweni, 2016). Uji multikolinearitas dilakukan dengan cara melihat nilai

Variance Inflation Factor (VIF). Apabila nilai VIF < 10 atau nilai Tolerance > 0,10 maka

Tabel 5

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -57,298 21,682 -2,643 ,010

Likuiditas ,067 ,029 ,415 2,312 ,024 ,278 3,592 Solvabilitas 183,867 34,890 ,945 5,270 ,000 ,278 3,592 a. Dependent Variable: ROE

Berdasarkan hasil uji multikolinearitas, nilai VIF dua variabel independen yaitu Current Ratio (CR) dan Debt to Assets Ratio (DAR) kurang dari 10 dan nilai Tolerance lebih dari 0,1. Dengan demikian dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

Uji Autokorelasi

Uji autokorelasi terjadi karena adanya korelasi antara satu variabel dengan gangguan dengan variabel gangguan yang lain. Model regresi yang baik adalah yang bebas dari autokorelasi. Penelitian ini menggunakan Durbin Watson (DW-test) untuk melihat ada tidaknya autokorelasi pada penelitian, yaitu adanya hubungan diantara variabel independen dalam mempengaruhi variabel dependen. Dasar pengambilan keputusan adalah sebagai berikut :

4. Angka D-W dibawah -2 berarti ada autokorelasi positif

5. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 6. Angka D-W diatas +2 berarti ada autokorelasi negatif

Tabel 6

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,632a ,400 ,382 28,69688 ,558

a. Predictors: (Constant), Solvabilitas, Likuiditas b. Dependent Variable: ROE

Sumber : hasil olah data stastistik SPSS 25

Hasil uji Durbin Watson pada tabel 6 maka dapat diperoleh hasil uji autokorelasi Durbin Watson menunjukkan 1,154 dimana angka tersebut berada di antara -2 sampai +2. Berarti dapat disimpulkan bahwa nilai Durbin Wurbin bebas dari autokorelasi.

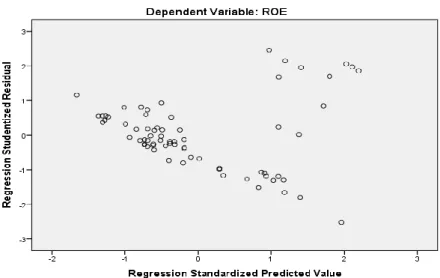

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengataman ke pengamatan yang lain (Sujarweni, 2016). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Pada penelitian ini uji heterokedastisitas menggunakan grafik scatterplot untuk mendeteksi ada atau tidaknya pola tertentu pada grafik.

Grafik 1 Scatterplot

Berdasarkan gambar 1 uji heterokedastisitas dapat diketahui bahwa titik-titik yang ada tidak membentuk suatu pola tertentu dan menyebar diatas dan dibawah angka 0. Jadi dapat disimpulkan bahwa model regresi yang digunakan tidak mengalami heteroskedastisitas.

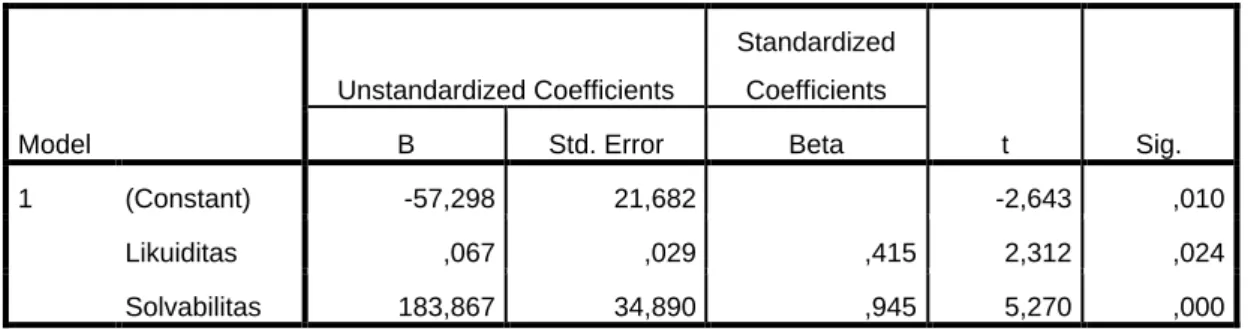

Hasil Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menganalisis hubungan pengaruh likuiditas dan solvabilitas terhadap Return On Equity (ROE). Hasil perhitungan analisis regresi berganda dengan menggunakan IBM SPSS Statistics 25 dapat dilihat pada tabel 7 sebagai berikut :

Tabel 7

Hasil Analisis Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -57,298 21,682 -2,643 ,010 Likuiditas ,067 ,029 ,415 2,312 ,024 Solvabilitas 183,867 34,890 ,945 5,270 ,000 a. Dependent Variable: ROE

Berdasarkan hasil tabel 7 dapat disusun persamaan regresi sebagai berikut :

Y = α + 𝛽1𝑋1 + 𝛽2𝑋2+ e

Return on equity (ROE) = -57,298 + 0,067CR + 183,867DAR + e

Dari persamaan regresi diatas, dapat dijelaskan sebagai berikut :

1. Nilai constant (a) sebesar 57,298 dapat diartikan bahwa variabel independen bersifat konstan atau tetap, maka Return on equity akan mengalami kenaikan sebesar 57,298 2. Likuiditas yang diproksikan dengan current ratio (CR) menunjukkan koefisien regresi

CR terhadap return on equity sebesar 0,067 Koefisien bernilai positif artinya terjadi hubungan yang positif antara likuiditas dengan return on equity. Angka tersebut

mempunyai arti jika likuiditas dan diasumsikan konstan, maka setiap peningkatan likuiditas sebesar 1% akan meningkatkan nilai return on equity sebesar 0,067.

3. Solvabilitas yang diproksikan dengan debt to assets ratio (DAR) menunjukkan koefisien regresi DAR terhadap return on equity sebesar 183,87 Koefisien bernilai positif memiliki arti terjadi hubungan yang positif antara solvabilitas dan return on

equity.

Hasil Uji Hipotesis

Uji Pengaruh Simultan (Uji F)

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama-bersama variabel independen terhadap variabel dependen. Berikut hasil uji pengaruh simultan (uji F) yang diolah menggunakan SPSS 25 yang disajikan pada tabel 8:

Tabel 8 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig. 1 Regression 36734,209 2 18367,105 22,303 ,000b

Residual 55175,247 67 823,511

Total 91909,456 69

a. Dependent Variable: ROE

b. Predictors: (Constant), Solvabilitas, Likuiditas

Sumber : hasil olah data statistik SPSS 25

Berdasarkan hasil dari perhitungan yang disajikan pada tabel 8 dapat dilihat bahwa signifikansi simultan bernilai 0,00. Hal ini berarti bahwa sig F < ɑ yaitu 0,000 < 0,05. Kemudian nilai Fhitung sebesar 22,303 dan Ftabel sebesar 3,11 (df =n-k-1 atau df = 85-2-1=82) menunjukkan bahwa Fhitung > Ftabel yaitu 22,303 > 3,11. Tingkat signifikansi tersebut lebih kecil dari 0,05 dapat disimpulkan adanya pengaruh likuiditas dan solvabilitas secara simultan terhadap return

on equity. Jadi, H3 diterima.

Uji Pengaruh Parsial (Uji T)

Pengujian secara parsial dimaksudkan untuk melihat pengaruh masing-masing variabel independen terhadap variabel dependen. Berikut ini adalah hasil pengujian uji signifikansi T dengan menggunakan SPSS 25 yang disajikan pada tabel 9 sebagai berikut.

Tabel 9 Hasil Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -57,298 21,682 -2,643 ,010 Likuiditas ,067 ,029 ,415 2,312 ,024 Solvabilitas 183,867 34,890 ,945 5,270 ,000 a. Dependent Variable: ROE

Sumber : hasil olah data statistik SPSS 25

Berdasarkan hasil uji T (parsial) pada tabel 9 dapat dilihat variabel likuiditas mempunyai tingkat signifikansi sebesar 0,24 yang apabila dibandingkan dengan derajat kesalahan yang telah ditentukan yaitu sebesar 5% atau 0,05 maka nilai signifikansi variabel likuiditas lebih besar dari derajat kesalahan. Kemudian nilai Thitung sebesar 2,312 dan Ttabel sebesar 1,663 (df =n-k-1 atau df=85-2-1=82) menunjukkan bahwa Thitung > Ttabel yaitu 2,312 > 1,663. Hal ini berarti terima H1 yang artinya bahwa likuiditas memiliki pengaruh positif terhadap Return on

Equity.

Untuk variabel solvabilitas mempunyai tingkat signifikansi sebesar 0,000 yang apabila dibandingkan dengan derajat kesalahan yang telah ditentukan yaitu 5% atau 0,05 maka nilai signifikansi variabel solvabilitas lebih besar dari derajat kesalahan. Kemudian nilai Thitung 5,270 dan Ttabel sebesar 1,663 (df = n-k-1 atau df = 85-2-1 = 82) menunjukkan bahwa Thitung < Ttabel yaitu 5,270 > 1,663. Hal ini berarti H2 diterima artinya bahwa solvabilitas memiliki pengaruh positif terhadap Return on Equity.

Koefisiensi Determinasi (R²)

Analisis determinasi digunakan untuk mengetahui presentase sumbangan pengaruh variabel independen secara serentak kepada variabel dependen jika R² = 1, maka presentase sumbangan pengaruh yang diberikan adalah sempurna atau variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen (Priyatno, 2014). Apabila analisis yang digunakan adalah model regresi sederhana maka dapat menggunakan nilai R square, namun apabila analisis yang digunakan adalah model regresi berganda maka dapat yang dapat digunakan adalah nilai Adjusted R square. Adjusted R square membantu

untuk melihat pengaruh jumlah variabel terhadap nilai Y. Adjusted R square akan menghitung setiap penambahan variabel dan mengestimasi nilai R square dari penambahan variabel tersebut. Nilai Adjusted R square tidak selalu bertambah apabila dilakukan penambahan variabel, tetapi jika nilai R square akan selalu bertambah apabila dilakukan penambahan pada variabel independen dan itu menjadi kelemahan R square. Berikut adalah hasil perhitungan koefisien determinasi (R²) yang disajikan pada tabel 10

Tabel 10

Hasil Uji Koefisiensi Determinasi (R²)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,632a ,400 ,382 28,69688 ,558

a. Predictors: (Constant), Solvabilitas, Likuiditas b. Dependent Variable: ROE

Sumber : hasil olah data statistik SPSS 25

Berdasarkan data yang disajikan pada tabel 10 dapat diketahui bahwa nilai Adjusted R Square sebesar 0,382 atau 38,2%. Hal ini berarti variabel likuiditas dan solvabilitas mampu menjelaskan variabel return on equity sebesar 38,2%, sedangkan sisanya 61,8% dijelaskan oleh variabel lain yang tidak digunakan dalam penelitian ini. Nilai koefisien korelasi (R) sebesar 0,632 atau 63,2% menunjukkan bahwa kuat hubungan antara variabel likuiditas dan solvabilitas dengan return on equity.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data mengenai pengaruh Likuiditas dan Solvabilitas terhadap Return

on Equity (ROE) pada Perusahaan Consumer Goods yang terdaftar di BEI periode 2015-2019,

dapat disimpulkan sebagai berikut :

1. Likuiditas secara parsial tidak berpengaruh terhadap Return on Equity (ROE) pada perusahaan Consumer Goods yang terdaftar di BEI periode 2015-2019

2. Solvabilitas secara parsial tidak berpengaruh terhadap Return on Equity (ROE) pada perusahaan Consumer Goods yang terdaftar di BEI periode 2015-2019

3. Likuiditas dan solvabilitas secara simultan berpengaruh terhadap Return on Equity (ROE) pada perusahaan Consumer Goods yang terdaftar di BEI periode 2015-2019

Dari kesimpulan hasil penelitian diatas, saran yang dapat diberikan adalah Penelitian ini dapat dijadikan acuan dan kajian empirik untuk dapat disempurnakan guna ditelaah lebih jauh lagi pada penelitian-penelitian selanjutnya. Untuk penelitian selanjutnya rasio yang digunakan tidak harus current assets, debt to assets ratio, dan return on equity saja tetapi rasio-rasio yang lain juga dapat digunakan untuk dijadikan variabel penelitian. Untuk obyek penelitian juga tidak harus perusahaan consumer goods saja tetapi seluruh perusahaan yang listing di Bursa Efek Indonesia sehingga sampelnya akan semakin besar sehingga diharapkan hasil penelitian semakin baik.

DAFTAR PUSTAKA

Dr. Kasmir. 2013. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

_________. 2018. Analisis Laporan Keuangan (Cetakan 11). Jakarta : PT. Raja Grafindo Persada.

Fahmi Irham. 2011. Analisis Kinerja Keuangan. Bandung : Alfabeta.

__________. 2012. Analisis Laporan Keuangan. Bandung : Alfabeta

Sofyan Harahap Safitri. 2010. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada.

Ikatan Akuntansi Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

Penyajian Laporan Keuangan (Revisi 2009). Jakarta : Salemba Empat.

_______________________.2009. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2

Laporan Arus Kas (Revisi 2009). Jakarta : Salemba Empat.

J.fred dan Eugene F. Brigham 2010. Dasar-Dasar Manajemen Keuangan. Jakarta : Erlangga.

L.M, Samryn. 2011. Pengantar Akuntansi : Mudah Membuat Jurnal dengan Pendekatan Siklus

Priyatno, Duwi. 2014. SPSS 22 Pengolah Data Terpraktis. Yogyakarta : Andi

Rudianto. 2013. Pengantar Akuntansi. Jakarta : Erlangga

Sujarweni, Waratna. 2016. SPSS Untuk Penelitian. Yogyakarta : Pustaka Baru Press

Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 236/PERPUS/UG/2020Surat ini menerangkan bahwa:

Nama Penulis : Diah Aryati P.,SE

Nomor Penulis : 060404

Email Penulis : [email protected]

Alamat Penulis : komplek dosen IKIP jl. ekonomi raya blok 2 no.47 Jatikramat Jatiasih Bekasi

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/236/2020

Judul Penelitian : PENGARUH RASIO KEUANGAN LIKUIDITAS DAN SOLVABILITAS TERHADAP RETURN ON EQUITY PADA PERUSAHAAN FAST MOVING CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2015-2019

Tanggal Penyerahan : 20 / 07 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.