i Universitas Kristen Maranatha

ABTSRAK

Kesadaran konsumen untuk dapat memenuhi kebutuhannya membuat perusahaan – perusahaan berusaha untuk memberikan produk barang atau jasa yang dapat memberikan kepuasan bagi konsumennya. Perusahaan menarik konsumen dengan berbagai macam usaha, dengan harapan konsumen dapat mengkonsumsi barang atau jasa yang dihasilkan oleh perusahaan. Dengan demikian perusahaan dapat memperoleh keuntungan dari produk atau jasa yang dikonsumsi oleh konsumen.

Dalam penelitian ini yang menjadi objek penelitian adalah Perbandingan Sistem Akuntansi Biaya Tradisional dengan Activity based costing (ABC) System dalam pembebanan biaya operasional pada perusahan jasa, perusahaan yang penulis pilih adalah PT. PLN (Persero) Unit Distribusi Jawa barat dan Banten, Segmen Retail. Dalam penulisan skripsi ini penulis menggunakan penelitian komparatif, karena penulis membandingkan antara dua variable yaitu pembebanan biaya operasional dengan menggunakan Sistem Akuntansi Biaya Tradisional dengan menggunakan Activity based costing (ABC) System. Data yang diperoleh selama penelitian di analisis, kemudian dip roses lebih lanjut dengan dasar teori yang ada. Tujuan dari penelitian ini adalah untuk membuktikan keakuratan Activity based costing (ABC) System dengan sistem akuntansi biaya tradisional dalam pembebanan biaya, terhadap produk yang diharapkan dapat menghasilkan Pembebanan Biaya Penjualan yang lebih akurat juga.

Berdasarkan hasil penelitian, penulis melihat bahwa PT. PLN (Persero) Unit Distribusi Jawa barat dan Banten, Segmen Retail dalam menggunakan Sistem Akuntansi Biaya Tradisional menggunakan cost driver tunggal yaitu volume pelayanan (Kwh) sehingga pengalokasian biaya operasional perusahaan dalam memberikan pelayanaan kepada konsumen dapat terjadi distorsi, karena apabila konsumen mengkonsumsi produk atau jasa dalam jumlah yang sedikit maka biaya operasional yang dikeluarkan oleh perusahaan dalam menghasilkan jasa akan sedikit juga. Dengan demikian akan berdampak pula Pembebanan Biaya yang merupakan hasil akhir pembebanan biaya operasional baik langsung maupun tidak langsung terhadap jasa pelayanan, sehingga sistem akuntansi biaya tradisional kurang akurat.

v Universitas Kristen Maranatha

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 5

1.5 Kerangka Pemikiran ... 5

1.5.1 Hipotesis ... 13

1.6 Metodologi Penelitian ... 15

1.7 Lokasi dan Waktu Penelitian ... 16

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya ... 17

2.1.1 Pengertian Akuntansi Biaya ... 17

vi Universitas Kristen Maranatha

2.2 Pengertian dan Klasifikasi Biaya ... 18

2.2.1 Pengertian Biaya ... 18

2.2.2 Klasifikasi Biaya ... 19

2.3 Pendekatan Sistem Akuntansi Biaya Tradisional ... 23

2.3.1 Pengertian Sistem Akuntansi Biaya Tradisional ... 23

2.3.2 Kelebihan dan Kekurangan Sistem Akuntansi Biaya Tradisional ... 24

2.3.3 Distorsi Biaya ... 26

2.3.4 Pembebanan Biaya Operasional Per Unit dengan Sistem Akuntansi Biaya Tradisional ... 26

2.4 Pendekatan Activity Based Costing (ABC) System ………... 27

2.4.1 Pengertian Activity Based Costing (ABC) System... 28

2.4.2 Tujuan Activity Based Costing (ABC) System……… 29

2.4.3 Keunggulan Activity Based Costing (ABC) System .. . 30

2.4.4 Kelemahan Activity Based Costing (ABC) System…. 31 2.4.5 Pembebanan Biaya Operasional Per Unit dengan Activity Based Costing (ABC) System ... 33

2.4.6 Prosedur Pembebanan 2 tahap Activity Based Costing (ABC) System ... 33

2.5 Perbandingan antara Activity Based Costing (ABC) System dengan Sistem Akuntansi Biaya Tradisional ... 35

vii Universitas Kristen Maranatha

3.2 Sejarah Singkat Perusahaan ... 37

3.2.1 Kegiatan Perusahaan ... 39

3.2.2 Struktur Organisasi dan Uraian Tugas ... 39

3.3 Metode Penelitian ... 47

3.4 Teknik Pengumpulan Data ... 47

3.4.1 Analisa Data ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Pembebanan Biaya Berdasarkan Sistem Akuntansi Biaya Tradisional ... 50

4.1.2 Proses Alokasi Segmen Retail pada PT. PLN (Persero) Unit Distribusi Jawa Barat dan Banten ... 52

4.1.3 Prosedur Pengumpulan Biaya ... 52

4.1.4 Perhitungan Biaya Operasional per Unit dengan Sistem Akuntansi Biaya Tradisional ... 53

4.1.5 Pembebanan Biaya Berdasarkan Activity Based Costing (ABC) System ... 56

4.1.5.1 Pembebanan Biaya Berdasarkan Activity Based Costing (ABC) System pada PT. PLN (Persero) Unit Distribusi Jawa Barat dan Banten ... 57

viii Universitas Kristen Maranatha 4.1.5.3Perhitungan Harga Pokok Per Unit dengan Activity

Based Costing (ABC) System ... 66

4.2 Pembahasan ……… 68 4.2.1 Perbandingan Sistem Akuntansi biaya Tradisional dan

Activity Based Costing (ABC) System pada PT. PLN

(Persero) Unit Bisnis Distribusi Jawa Barat dan

Banten……….. 68 BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 78 5.2 Saran ... 80

ix Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1 Perbandingan antara Sistem Akuntansi Biaya Tradisional dengan Activity based Costing (ABC) System ... 13

Tabel 4.1 Biaya Operasional Per Kwh Berdasarkan Sistem Akuntansi Biaya Tradisional ... 54 Tabel 4.2 Volume Pelayanan dan Jenis Biaya Operasional ... 55 Tabel 4.3 Jenis Pelayanan dan Volume pelayanan ... 59 Tabel 4.4 Penentuan Cost Driver pada Cost Pool Berdasarkan Sistem ...

Akuntansi Biaya Tradisional ... 60 Tabel 4.5 Klasifikasi Biaya Operasional Berdasarkan kategori Kegiatan .... 62 Tabel 4.6 Penentuan Cost Driver pada Cost Pool Berdasarkan Activity Based Costing (ABC) System ... 63

Tabel 4.7 Perhitungan Biaya Operasional berdasarkan Cost Pool... 64 Tabel 4.8 Cost Driver Untuk Setiap Jenis Pelayanan ... 64 Tabel 4.9 Perhitungan Biaya Operasional dengan Activity Based Costing (ABC)

System ... 65

Tabel 4.10 Perhitungan Harga Pokok Per Unit dengan Activity Based Costing (ABC) System ... 67

x Universitas Kristen Maranatha Tabel 4.13 Perhitungan Harga Pokok Per Unit dengan Activity Based Costing

(ABC) System ……….. ... 74

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1.2 Kerangka Pemikiran ... 14 Gambar 2.1 Pembebanan 2 Tahap Sistem Akuntansi Biaya

xii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1. Surat Permohonan Penelitian Lampiran 2. Surat Jawaban Penelitian Lampiran 3. Surat Persetujuan Penelitian Lampiran 4. Surat Telah Melakukan Penelitian Lampiran 5. Berita Acara Bimbingan

Lampiran 6. Struktur organisasi PT. PLN (Persero) Unit Distribusi Jawa Barat dan Banten

Bagan Susunan Jabatan Bagian Akuntansi PT. PLN (Persero) Unit Distribusi

Jawa Barat dan Banten Lampiran 7. Alokasi di Segmen Retail

Lampiran 8. Alur Proses Alokasi di Segmen Retail Lampiran 9 Laporan Laba / Rugi Per Unsur Lampiran 10. Laporan Laba / Rugi Per Fungsi Lampiran 11. Neraca

DAFTAR RIWAYAT HIDUP

Nama

: Intan Kartika Sari

Tempat,Tanggal lahir : Cirebon, 30 Juli 1986

Jenis kelamin

:Perempuan

Alamat

: Cibogo Bawah No.59 Bandung

Telepon

: 0856 2474 1638

Kewarganegaraan

: Indonesia

Agama

: Islam

Status

: Single

PENDIDIKAN FORMAL

Tahun 1992 – 1998

: SD KARTIKA III-VI Cirebon

Tahun 1998 – 2001

: SLTPN 16 Cirebon

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Semakin meningkatnya kebutuhan konsumen terhadap pelayanan jasa menyebabkan perusahaan jasa dituntut memberikan pelayanan yang terbaik demi kepuasan konsumen. Kepusan konsumen tersebut dapat dilihat dari tanggapan konsumen terhadap pelayanan jasa yang diberikan perusahaan. Dengan demikian, perusahaan dapat memperoleh keuntungan dari kepuasan tersebut baik dari tingkat kepercayaan konsumen maupun dari tingkat laba yang diperoleh perusahaan.

Laba diperoleh dari selisih lebih pendapatan yang dihasilkan dari penjualan produk ataupun jasa dengan biaya yang dikeluarkan oleh perusahaan untuk memperoleh pendapatan. Besarnya biaya yang digunakan oleh perusahaan akan berdampak kepada penentuan harga yang dibebankan konsumen. Oleh sebab itu pihak manajemen perusahaan diharapkan dapat mengelola biayanya. Dalam mengelola biaya ada 2 cara pembebanan biaya yaitu dengan menggunakan Sistem Akuntansi Biaya Tradisional dan Activity Based Costing (ABC) System.

2

Universitas Kristen Maranatha oleh sistem akuntansi biaya tradisional memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga mengakibatkan kekurangan biaya (undercost) terhadap produk, yang berarti sebuah produk membutuhkan sumber daya dalam jumlah banyak tetapi justru memiliki biaya per unit yang rendah. Perusahaan yang produknya mengalami kekurangan biaya bisa jadi melakukan penjualan yang sebenarnya menghasilkan kerugian, jadi penjualan yang dilakukan menghasilkan lebih sedikit pendapatan dibanding sumber daya yang digunakan. Sedangkan kelebihan biaya (overcost) terhadap produk, berarti sebuah produk mengkonsumsi sumber daya dalam jumlah sedikit tetapi justru memiliki biaya per unit yang tinggi. Perusahaan yang mengalami kelebihan biaya bisa jadi menetapkan harga yang terlalu tinggi.

Dalam hal ini pihak manajemen tidak dapat menghitung biaya sebenarnya yang dibutuhkan dalam pelayanan jasa berdasarkan kegiatan. Sistem akuntansi biaya tradisional pada awalnya hanya dirancang bagi perusahaan manufaktur. Sehingga pembebanan biaya didasarkan pada biaya produksi yang digunakan untuk menghasilkan produk, bukan bardasarkan kegiatan. Perbedaan utama penghitungan harga pokok produk antara akuntansi biaya tradisional dengan Activity Based Costing (ABC) System adalah jumlah cost driver (pemicu biaya) yang digunakan. Dalam sistem penentuan harga pokok produkdengan metode Activity Based Costing (ABC) System menggunakan cost driver dalam jumlah lebih banyak dibandingkan dalam

3

Universitas Kristen Maranatha Dalam metode Activity Based Costing (ABC) System, menganggap bahwa timbulnya biaya disebabkan oleh adanya aktivitas yang dihasilkan produk. Pendekatan ini menggunakan cost driver yang berdasar pada aktivitas yang menimbulkan biaya.

Activity Based Costing (ABC) System mengendalikan biaya melalui penyediaan informasi tentang kegiatan yang menyebabkan timbulnya biaya. Activity Based Costing (ABC) System merupakan system akuntansi biaya yang menyediakan

informasi lengkap tentang kegiatan. Sehingga pihak manajemen dapat melakukan pengelolaan terhadap segala kegiatan yang dilakukan.

PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten APJ Bandung merupakan salah satu Badan Usaha Milik Negara (BUMN) yang dikelola pemerintah. PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten APJ Bandung diharapkan mampu untuk memberikan pelayanan yang memberikan pelayanan yang memberikan kepuasan bagi pelanggan salah satunya dengan cara membebankan biaya penggunaan listrik yang sesuai dengan kemampuan konsumen dan besarnya pemakaian listik yang digunakan.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian dalam rangka penyusunan skripsi dengan judul :

“ANALISA PERBANDINGAN SISTEM AKUNTANSI BIAYA

TRADISIONAL DENGAN ACTIVITY BASED COSTING SYSTEM DALAM

PEMBEBANAN BIAYA OPERASIONAL DI PERUSAHAAN JASA”. (Studi

4

Universitas Kristen Maranatha 1.2 Identifikasi Masalah

Masalah yang akan dibahas pada penelitian ini adalah masalah – masalah yang berkaitan dengan pembebanan biaya pada perusahaan jasa berdasarkan metode konvensional dan juga masalah – masalah yang berkaitan dengan pembebanan biaya pada perusahaan jasa berdasarkan Activity Based Costing (ABC) System.

Berdasarkan hal – hal tersebut, maka masalah yang diidentifikasikan penulis adalah sebagai berikut :

1. Apakah perusahaan menerapkan Sistem Akuntansi Biaya yang memadai.

2. Bagaimana perbandingan Sistem Akuntansi Biaya yang diterapkan jika dibandingkan dengan menggunakan Activity Based Costing (ABC) System. 3. Sejauh apakah keakuratan penerapan Activity Based Costing (ABC) System

dalam pembebanan biaya opersional di perusahaan.

1.3 Maksud dan Tujuan Penelitian

Sesuai dengan masalah yang diidentifikasi di atas, maka maksud dan tujuan dari penelitian adalah :

1. Untuk mengetahui keandalan penerapan Sistem Akuntansi Biaya di perusahaan. 2. Untuk mengetahui keakuratan penerapan Activity Based Costing (ABC) System di

perusahaan.

5

Universitas Kristen Maranatha 1.4 Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat berguna :

1. Bagi penulis, sebagai bahan masukan dalam menambah pengetahuan tentang teori – teori yang diperoleh selama perkuliahan dengan penerapannya dalam dunia usaha.

2. Bagi lingkungan Perguruan Tinggi, diharapkan penulisan skripsi ini dapat dimanfaatkan sebagai referensi dan penelitian lanjutan

3. Bagi perusahaan, hasil penelitian ini diharapkan akan memberikan masukan informasi sebagai bahan pertimbangan khususnya mengenai pembebanan biaya.

1.5 Kerangka Pemikiran

Pada perusahaan jasa, informasi akuntansi sangat penting dan diperlukan oleh pihak manajemen dalam menentukan kualitas pelayanan dan harga. Setiap perusahaan yang bergerak dalam bidang pelayanan jasa diharapkan mampu untuk mengelola biaya – biaya dalam perusahaan dengan baik. Sistem informasi yang memadai dan pembebanan biaya yang akurat akan menghasilkan perhitungan biaya yang akan dibebankan kepada konsumen secara tepat.

Biaya merupakan unsur pasti ada dalam setiap proses produksi, baik itu dalam memproduksi barang atau jasa.

Dalam buku Akuntansi Biaya yang dialih bahasakan oleh Alfonsus Sirait dan Herman Wibowo, Usry dan Hammer (2003:2) bahwa,

6

Universitas Kristen Maranatha pengurangan kas atau aktiva lainnya pada saat ini atau di masa yang akan datang”.

Sedangkan menurut Mulyadi (2005:7), dalam arti luas bahwa :

”Biaya adalah pengorbanan sumber ekonomi, yamg diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu”.

Berdasarkan definisi – definisi biaya di atas, maka dapat ditarik kesimpulan: 1. Biaya merupakan pengorbanan sumber ekonomi.

2. Biaya diukur dengan satuan uang.

3. Pengorbanan tersebut untuk tujuan tertentu.

Akuntansi biaya adalah sistem informasi yang menghasilkan informasi biaya dan informasi operasi yang bermanfaat bagi manajer dan karyawan dalam pengelolaan aktivitas dan pengambilan keputusan.

Tujuan pokok akuntansi biaya adalah menyajikan informasi biaya yang bermanfaat sebagai dasar untuk:

1. Penentuan harga pokok produk atau jasa. 2. Perencanaan dan pengendalian biaya. 3. Pengambilan keputusan bisnis.

7

Universitas Kristen Maranatha pembebanan biaya. Kinerja diukur dengan membandingkan hasil aktual dengan hasil standar atau anggaran, penekanannya adalah pada ukuran kinerja keuangan (ukuran non keuangan sering diabaikan), para manajer diberi imbalan atas dasar kemampuan mereka mengendalikan biaya. Jadi pendekatan tradisional menelusuri biaya kepada individu yang bertanggung jawab atas terjadinya biaya.

Dalam sistem secara tradisional dapat dilihat bahwa biaya–biaya yang terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan biaya material. Namun seiring dengan berjalannya waktu muncul biaya–biaya yang bisa di golongkan ke dalam biaya langsung. Biaya–biaya tersebut seperti biaya reperasi, perawatan, utilitas, dan lain sebagainya. Sistem biaya akan membebankan biaya tidak langsung kepada basis alokasi yang tidak representatif. Untuk mengetahui apakah sistem biaya suatu organisasi membutuhkan perbaikan terdapat beberapa karakteristik yang dapat digunakan sebagai petunjuk, yaitu:

1. Presentase dari biaya tak langsung menjadi bagian besar dari total biaya, atau biaya overhead meningkat terus menerus beberapa tahun terakhir. Kecenderungan yang terjadi pada tahun – tahun terakhir dari suatu perusahaan adalah penggantian yang berulang oleh tenaga kerja dengan teknologi. Biaya teknologi semakin besar, biaya buruh yang diperlukan menjadi semakin rendah. Hasil akhirnya adalah biaya yang lebih besar akan dialokasikan kepada basis yang lebih kecil.

8

Universitas Kristen Maranatha biaya tak langsung, jika tenaga kerja langsung tetap digunakan sebagai basis alokasi oleh perusahaan.

3. Banyak operasi yang dapat dilakukan dengan sedikit intervensi manusia.Banyak operasi memiliki waktu siklus yang signifikan, dimana hal ini dapat dilihat dengan hanya sedikit perhatian yang diperlukan dari pekerja dan pada saat seperti itulah biaya tidak didasarkan pada proses, tetapi pada set up dan tenaga kerja langsung, maka akan terjadi kesalahan pada distribusi biaya.

4. Adanya manusia menggunakan mesin dan mesin menggunakan manusia. Pada banyak fasilitas terdapat beberapa operasi dimana pekerja dibantu peralatan dalam melaksanakan aktivitasnya dan pekerja memegang kendali, selain itu juga ada operasi dimana pekerja melakukan aksi sederhana sebagai material handling untuk peralatan yang sedang bekerja.

Dua situasi yang berbeda ini memerlukan distribusi biaya dengan pendekatan yang berbeda. Jika hanya satu metoda yang digunakan maka akan terjadi kesalahan dalam pembebanan biaya. Pada sistem Akuntansi biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit produksi, tetapi ditempuh cara sebagai berikut: yaitu pertama dilakukan alokasi biaya keseluruh unit organisasi yang ada, setelah itu biaya unit organisasi dialokasikan lagi kesetiap unit produksi.

9

Universitas Kristen Maranatha dialokasikan ke setiap produk gabungan yang bersangkutan pada titik pisahnya masing – masing.

Menurut Hansen & Mowen (2003:231) menyatakan:

“Sistem akuntansi biaya tradisional menentukan pendorong berdasarkan unit atau volume yang digunakan untuk pembebanan pendorong kegiatan berdasarkan unit untuk membebankan biaya pada objek biaya.”

Pada Sistem Akuntansi Biaya Tradisional, pembebanan biaya dilakukan melalui penelusuran langsung terhadap produk atau penelusuran pendorong biaya berdasarkan unit yang digunakan dalam pembebanan biaya antar produk. Menurut Mulyadi (2003:106), Sistem Akuntansi Biaya Tradisional memiliki beberapa ciri

yaitu:

1. Sistem akuntansi biaya trdisional didesain dengan perusahaaan manufaktur sebagai model.

2. Sistem informasi biaya berfokus kesatu tahap pembuatan produk: tahap produk.

3. Sistem informasi biaya ditunjukan untuk menghasilkan informasi biaya bagi manajer puncak dan pihak luar perusahaan.

4. Sistem informasi biaya didesain untuk mengungkapkan konsumsi produk atas sumber daya.

10

Universitas Kristen Maranatha Kelemahan Sistem Akuntansi Biaya Tradisional menurut Mulyadi (2003:101) adalah sebagai berikut :

1. Sistem akuntansi biaya tradisional dibuat hanya untuk perusahaan manufaktur. 2. Sistem akuntansi biaya tradisional hanya menghitung biaya produksi ke dalam

harga pokok.

Serta terdapat kelemahan lainnya yaitu, biaya overhead pabrik tidak dimasukan ke dalam unsur harga pokok produk tetapi diperlakukan sebagai biaya usaha dan dikurangkan langsung dari harga bruto untuk menghitung laba. Dampak lainnya dari penggunaan sistem akuntansi biaya tradisional adalah tidak mengetahuinya manajer yang berprestasi dan manajer yang kurang berprestasi, sehingga kesulitan dalam pemberian reward dan punishment. Sistem informasi akuntansi biaya tradisional dianggap tidak mampu memberikan gambaran biaya sumber daya dalam proses produksi.

Activity Based Costing (ABC) System telah dikembangkan pada organisasi

sebagai suatu solusi untuk masalah-masalah yang tidak dapat diselesaikan dengan baik oleh sistem biaya tradisional, Sistem biaya Activity Based Costing (ABC) System ini merupakan hal yang baru sehingga konsepnya masih dan terus berkembang, sehingga ada berbagai defenisi yang menjelaskan tentang sistem biaya Activity Based Costing (ABC) System itu sendiri.

. Garisson, Noreen (2001:591), mengemukakan bahwa,

11

Universitas Kristen Maranatha Activity Based Costing (ABC) System digunakan berdasarkan kebutuhan dari

pemakai informasi akuntansi biaya, dengan menggunakan Activity Based Costing (ABC) System manajemen dapat menentukan biaya tidak bervariasi saja tapi juga

berdasarkan aktivitas. Pada Activity Based Costing (ABC) System pembebanan biayanya dilakukan berdasarkan kegiatan dan objek biayanya dalam kegiatan yang menghasilkan suatu produk atau jasa. Setiap biaya dibebankan ke produk atau jasa dengan mengalikan setiap kegiatan terhadap kuantitas kegiatan yang dilakukan dalam periode tertentu.

Activity Based Costing (ABC) System dikembangkan oleh perusahaan

manufaktur seperti pada sistem akuntansi biaya tradisional, tetapi sesuai dengan perkembangan situasi dan kondisi dapat diterapkan pada perusahaan dagang dan perusahaan jasa. Di perusahaan manufaktur membutuhkan investasi tetap yang besar dalam penyediaan fasilitas, pencatatan, dan tenaga kerja. Perusahaan memiliki volume usaha yang tinggi dan tipe aktivitas yang berulang – ulang, hampir sama dengan aktivitas produksi pada perusahaan dagang dan jasa. Jadi Activity Based Costing (ABC) System dapat digunakan di perusahaan dagang dan jasa.

Menurut Mulyadi (2003:162) Activity Based Costing (ABC) System mempunyai beberapa manfaat, yaitu:

1. Sistem informasi biaya didesain untuk semua jenis perusahaan, seperti perusahaan manufaktur, dagang, dan jasa.

2. Sistem informasi biaya mencangkup seluruh biaya.

12

Universitas Kristen Maranatha 4. Sistem informasi biaya menyediakan informasi berlimpah tentang penyebab

biaya atau aktifitas.

5. Sistem informasi yang dihasilakn oleh sistem informasi biaya digunakan untuk menyediakan informasi tentang fakta dan sumber daya akan manajemen dan karyawan.

Activity Based Costing (ABC) System berkembang sebagai reaksi terhadap

perubahan signifikan pada lingkungan bisnis bersaing yang dihadapi baik perusahaan jasa atau manufaktur. Tujuannya adalah untuk meningkatkan kualitas, kepuasan, relevansi dan pemantapan waktu informasi biaya pada sistem kontemporer lebih banyak tujuan manajerial yang dapat dipenuhi daripada sistem tradisional. Activity Based Costing (ABC) System lebih menekankan penelusuran alokasi (intensif),

penggunaan penggerak aktivitas berdasarkan unit dan non unit meningkatkan keakuratan pembebanan biaya dan kualitas serta relevansi informasi biaya keseluruhan. Activity Based Costing (ABC) System menawarkan manfaat yang signifikan, meliputi keakuratan kalkulasi biaya produk yang lebih tinggi, pengambilan keputusan yang lebih baik, perencanaan strategis yang lebih tajam dan kemampuan mengolah aktifitas yang lebih baik.

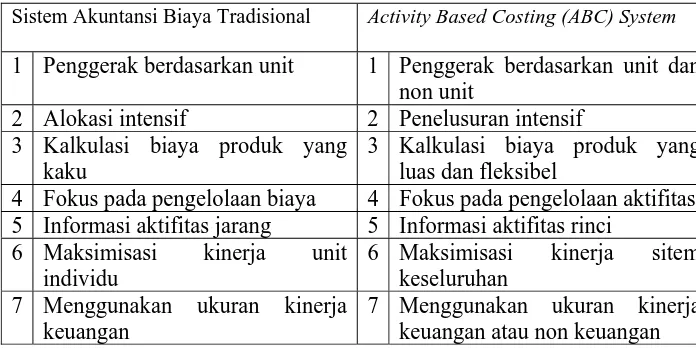

Menurut Mulyadi (2003:20), mengemukakan bahwa,

13

Universitas Kristen Maranatha Tabel I

Perbandingan antara sistem akuntansi biaya tradisional

dengan Activity Based Costing (ABC) System

Sistem Akuntansi Biaya Tradisional Activity Based Costing (ABC) System

1 Penggerak berdasarkan unit 1 Penggerak berdasarkan unit dan non unit

2 Alokasi intensif 2 Penelusuran intensif 3 Kalkulasi biaya produk yang

kaku

3 Kalkulasi biaya produk yang luas dan fleksibel

4 Fokus pada pengelolaan biaya 4 Fokus pada pengelolaan aktifitas 5 Informasi aktifitas jarang 5 Informasi aktifitas rinci

6 Maksimisasi kinerja unit individu

6 Maksimisasi kinerja sitem keseluruhan

7 Menggunakan ukuran kinerja keuangan

7 Menggunakan ukuran kinerja keuangan atau non keuangan

Sumber: Masiyah, Yuningsih (2003:28)

1.5.1 Hipotesis

Berdasarkan uraian kerangka pemikiran diatas, penulis menarik suatu hipotesis, yaitu: “Penerapan Activity Based Costing (ABC) System akan menghasilkan informasi biaya operasional yang lebih akurat dibandingkan dengan sistem Akuntansi Biaya Tradisional”.

14

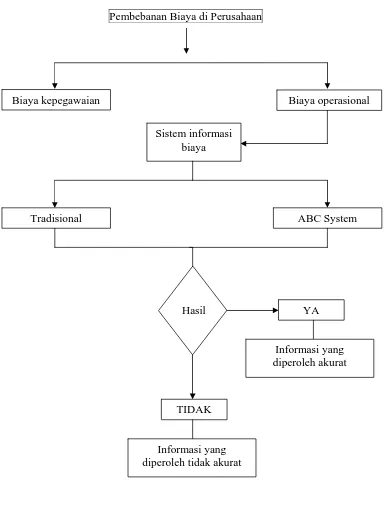

Universitas Kristen Maranatha Gambar 1. Kerangka Pemikiran

Pembebanan Biaya di Perusahaan

Biaya kepegawaian Biaya operasional

Sistem informasi biaya

Tradisional ABC System

Hasil

YA

Informasi yang diperoleh akurat

TIDAK

15

Universitas Kristen Maranatha 1.6 Metodologi Penelitian

Dalam menyusun proposal ini, penulis menggunakan pendekatan studi kasus (case study research) yaitu penelitian hanya dilakukan pada satu objek penelitian dan metoda deskriptif yaitu penelitian yang bertujuan untuk mengumpulkan data yang memberikan gambaran yang jelas mengenai suatu objek penelitian, untuk kemudian dilakukan analisis terhadap objek penelitian tersebut.

Sedangkan teknik pengumpulan data yaitu suatu penelitian untuk mendapatkan data sekunder yang dilakukan dengan membaca dan mempelajari buku-buku referensi, catatan – catatan kuliah dan sumber data lain di perpustakaan.

Teknik pengumpulan data yang digunakan adalah : 1. Penelitian lapangan (Field Research)

Merupakan pengumpulan data di lapangan dengan wawancara langsung atau observasi untuk mendapatkan data dan informasi yang diperlukan.Pengumpulan data dengan menggunakan penelitian lapangan ini akan menghasilkan data primer, karena data ini didapat dari sumber yang asli dan dikumpulkan secara khusus untuk menjawab pokok penelitian.

Sumber data primer diperoleh dengan cara: a. Wawancara

16

Universitas Kristen Maranatha b. Observasi

Meninjau dan mengamati aktivitas yang berhubungan langsung dengan masalah yang diteliti, khususnya yang berhubungan dengan penjualan dan laba.

c. Dokumentasi

Yaitu mengumpulkan secara meneliti data – data, catatan – catatan dari dokumen perusahaan yang berhubungan dengan topik yang dibahas dalam penelitian ini.

2. Penelitian kepustakaan (Library Research)

Merupakan pengumpulan data dengan membaca, mempelajari, dan menelaah buku-buku dan referensi yang berhubungan dengan masalah yang sedang diteliti. Data, konsep, dan teori yang diperoleh diharapkan dapat membantu dalam pembahasan masalah.

Pengumpulan data dengan menggunakan penelitian kepustakaan ini akan menghasilkan data sekunder.

1.7 Lokasi dan Waktu Penelitian

78 Universitas Kristen Maranatha BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai perbandingan Sistem Akuntansi Biaya Tradisional dan Activity Based Costing (ABC) System dapat disimpulkan sebagai berikut :

79

Universitas Kristen Maranatha 2. Dengan jumlah kegiatan yang tinggi pada PT. PLN (Persero) Unit Bisnis

Distribusi Jawa Barat dan Banten Banten, maka Activity Based Costing (ABC) yang digunakan oleh PT. PLN (Persero) Unit Bisnis Distribusi Jawa

Barat dan Banten Banten Segmen Retail dan penggunaanya telah memadai. Dimana dalam melakukan pembebanan biaya operasional PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten Banten Segmen Retail terlebih dahulu melakukan pengklasifikasian kegiatan berdasarkan Klasifikasi Proses, klasifikasi pendorong dan klasifikasi tingkat kegiatan. Klasifikasi berdasarkan tingkat kegiatan dalam PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten Banten Segmen Retail hanya terdapat Unit Level Cost dan Facility Level Cost, dan PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten Segmen Retail telah melakukan tahapan pembebanan biayanya yaitu Pembebanan Sumber Daya tidak langsung kepada kegiatan yang dilaksanakan oleh sumber daya dan Pembebanan biaya kegiatan berdasarkan konsumsi masing – masing. Dengan demikian maka Activity Based Costing (ABC) System yang dilakukan oleh PT. PLN (Persero) Unit

Bisnis Distribusi Jawa Barat dan Banten Segmen Retail telah memadai. 3. Activity based costing (ABC) System dapat membuktikan bahwa dengan

80

Universitas Kristen Maranatha Per Kwh untuk jenis pelayanan tegangan menengah dan tegangan rendah dengan menggunakan Sistem Akuntansi Biaya Tradisional adalah Rp. 65,3 per Kwh, sedangkan untuk Activity based costing (ABC) System tegangan

menengah adalah sebesar Rp. 51,9 per Kwh dan tegangan rendah adalah sebesar Rp. 79,3 per Kwh.

5.2 Saran

Adapun saran – saran yang dapat diberikan pada PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat dan Banten Segmen Retail untuk menjalankan usahanya adalah :

1. Pengelolaan dan pengusahaan informasi biaya merupakan salah satu kebutuhan pada era globalisasi ini. Salah satu alternatif adalah dengan menerapkan Activity Based Costing (ABC) System pada perusahaan, karena dengan sistem ini perhitungan biaya dapat lebih akurat sehingga pengambilan keputusan yang dilakukan pihak manajemen dapat lebih baik.

2. Untuk menjamin keberhasilan dari penerapan Activity Based Costing (ABC) System pada perusahaan, diperlukan adanya keterlibatan semua pihak dalam

81 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Hansen, Mowen. 2000. Manajemen Biaya, Akuntansi dan Pengendalian. Buku satu. Jakarta : Salemba Empat.

Garrison, Noreen . 2001. Akuntansi Manajerial. Diterjemahkan oleh A.Totok Budisantoso, SE.,Akt. Jakarta : Salemba.

Cooper, Robin and S.Kaplan, 1991, The Design of Cost Management Systems : Text Cases and readings, New Jersey : Prentice-Hall International Inc.

Horngren, Charles T., George Foster, dan Srikant Datar, 2000, Cost Accounting : A Managerial Emphasis, 10th ed., Englewood Cliffs-NJ : Prentice-Hall Inc.

Horngren, Charles T., George Foster, Srikant F. Datar, 2003, Cost Accounting : A Managerial Emphasis, 11th edition, New Jersey : Prentice-Hall International Inc. Horngren, Sundem, Stratton, 2002, Introduction to Management Accounting, 12th edition, New Jersey : Pentice-Hall International Inc.

Mulyadi, 2000, Akuntansi Biaya, Edisi ke-5, Cetakan ke-8, Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YPKN.

Mulyadi, 2003, Activity Based Costing; sistem informasi biaya untuk pengurangan biaya, Yogyakarta; BPFE

Mulyadi. 2005. Akuntansi Biaya. Edisi 5. Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Sugiyono, Prof. Dr. 2003, Metode Penelitian Bisnis Cetakan ke 5,Bandung; Alfabeta. Moh. Nazir. 2004, Metodologi Penelitian edisi ke 4., Jakarta; Galia Indonesia.