HUBUNGA (Studi Empiris pa

Dia

PROGRAM S

GAN CEOGENDERDAN MANAJEMEN L s pada Perusahaan yang Terdaftar di Bursa Efek

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Naning Wahyu Dewandari NIM: 132114175

M STUDI AKUNTANSI JURUSAN AKUNT FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2017

LABA ek Indonesia)

i HUBUNGA

(Studi Empiris pa

Dia

PROGRAM S

i

GAN CEOGENDERDAN MANAJEMEN L s pada Perusahaan yang Terdaftar di Bursa Efek

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Naning Wahyu Dewandari NIM: 132114175

M STUDI AKUNTANSI JURUSAN AKUNT FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2017

i

LABA ek Indonesia)

iv

PERSEMBAHAN

“

We are called to be architects of the future, not its victims

”

-Buckminster

Fuller-“

Ability may get you to the top, but it takes character to keep you

there

”

-Babe Didrikson

Zaharias-“It’s in your moments of decision that your destiny is shaped”

-Anthony

Robbins-Skripsi ini kupersembahkan untuk:

Orang tuaku, kakak-kakakku,

adikku, seluruh keluargaku

JURUSAN A

PERNYA

Yang bertanda tangan di HUBUNGA (Studi Empiris pa dan dimajukan untuk di

Dengan ini sa ini tidak terdapat kese dengan cara menyalin, yang menunjukkan ga saya aku seolah-olah atau keseluruhan tulisa orang lain tanpa mem

Apabila saya m dengan ini saya men tulisan saya sendiri ini tindakan menyalin ata sendiri, berarti gelar terima.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

N AKUNTANSI-PROGRAM STUDI AKUNT

ATAAN KEASLIAN KARYA TULIS SKRIP

an di bawah ini, saya menyatakan bahwa Skripsi GAN CEOGENDERDAN MANAJEMEN L s pada Perusahaan yang Terdaftar di Bursa Efek uk diuji pada tanggal 16 Juni 2017 adalah hasil ka

saya menyatakan dengan sesungguhnya bahw keseluruhan atau sebagian tulisan orang lain y alin, atau meniru dalam bentuk rangkaian kalim n gagasan atau pendapat atau pemikiran dari pe

ah sebagai tulisan saya sendiri dan atau tidak ulisan yang saya salin, tiru, atau yang saya am

mberikan pengakuan pada penulis aslinya. a melakukan hal tersebut di atas, baik sengaja

enyatakan menarik skripsi yang saya ajuka i ini. Bila kemudian terbukti bahwa saya tern atau meniru tulisan orang lain seolah-olah hasil ar dan ijasah yang telah diberikan oleh univer

hwa dalam skripsi n yang saya ambil kalimat atau simbol penulis lain yang dak terdapat bagian ambil dari tulisan

ngaja maupun tidak, ukan sebagai hasil rnyata melakukan sil pemikiran saya versitas batal saya

31 Juli 2017 buat pernyataan,

LEM PUBLIKASI KAR

Yang bertanda tangan di Nama

Nomor Induk Mahasisw Demi pengembangan Universitas Sanata Dh

HUBUNGA (Studi Empiris pa beserta perangkat yan kepada Perpustakaan mengalihkan dalam be data, mendistribusikan media lain untuk ke maupun memberikan sebagai penulis. Demikian pernyataan i

Yogyakarta, 31 Juli 2017 Yang membuat pernya

Naning Wahyu Dewand

vi

EMBAR PERNYATAAN PERSETUJUAN ARYA ILMIAH UNTUK KEPENTINGAN A

an di bawah ini, saya mahasiswa Universitas Sa : Naning Wahyu Dewandari

hasiswa : 132114175

an ilmu pengetahuan, saya memberikan kepada Dharma Yogyakarta karya ilmiah saya yang ber

GAN CEOGENDERDAN MANAJEMEN L s pada Perusahaan yang Terdaftar di Bursa Efek ang diperlukan (bila ada). Dengan demikian, sa aan Universitas Sanata Dharma hak untuk

bentuk media lain, mengelolanya dalam be kan secara terbatas, dan mempublikasikannya kepentingan akademis tanpa perlu meminta kan royalti kepada saya selama tetap mencantum

an ini saya buat dengan sebenarnya.

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.si., Ak., QIA., CA selaku Kepala Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma

4. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sanata Dharma yang

telah memberikan ilmu kepada penulis selama perkuliahan.

7. Monik, Mega, 12. Semua pihak y

Penulis menya karena itu penulis m bermanfaat bagi pemb

ga, dan Katarina yang memberikan ide, semang nulis selama proses skripsi.

an seperjuangan (Novi, Michelle, Heni) yang n selama proses kuliah hingga terselesaikannya skr

an sejak SMA (Milda, Wida, Vidi, Nina, Ar melakukan hal aneh bersama dan saling berb hingga terselesaikannya skripsi ini.

an MPAT yang telah memberikan masukan-m

an seperjuangan Akuntansi angkatan 2013. k yang tidak dapat penulis sebutkan satu per sat nyadari bahwa skripsi ini masih banyak kekur

ng saling berbagi a skripsi ini.

karta, 31 Juli 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xi

HALAMAN DAFTAR GAMBAR... xii

ABSTRAK... xii

ABSTRACT... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI... 6

A. CEO... 6

B. Gender... 6

C. CEOGender... 8

D. Manajemen Laba ... 9

E. Hubungan CEOGenderdan Manajemen Laba ... 22

F. Penelitian Terdahulu ... 25

G. Kerangka Konseptual ... 27

BAB III METODE PENELITIAN... 29

A. Jenis Penelitian... 29

B. Jenis dan Sumber Data ... 29

C. Teknik Pengambilan Sampel... 29

D. Teknik Pengumpulan Data... 30

BAB IV GAMBARAN UMUM OBJEK PENELITIAN... 35

BAB V ANALISIS DATA DAN PEMBAHASAN... 37

A. Analisis Data ... 37

B. Pembahasan... 66

BAB V1 PENUTUP... 68

A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 69

C. Saran... 69

DAFTAR PUSTAKA... 70

xi

DAFTAR TABEL

Halaman

Tabel 1. Interval Nilai Koefisien Korelasi dan Kekuatan Hubungan... 34

Tabel 2. Kriteria Pemilihan Populasi Sasaran ... 35

Tabel 3. Penentuan CEOGenderPerusahaan ... 37

Tabel 4. Hasil Penghitungan Manajemen Laba... 40

Tabel 5. Klasifikasi CEOGenderPerusahaan ... 43

Tabel 6. Analisis Statistik DeskriptifIncome Maximization... 46

Tabel 7. KlasifikasiIncome Maximization... 48

Tabel 8. Analisis Statistik DeskriptifIncome Minimization... 49

Tabel 9. KlasifikasiIncome Minimization... 51

Tabel 10. Pengklasifikasian Manajemen Laba... 52

Tabel 11. Pengklasifikasian Income Maximization ... 55

Tabel 12. Pengklasifikasian Income Minimization... 58

Tabel 13. Tabulasi Silang CEOGenderdan Manajemen Laba ... 61

Tabel 14. Koefisien Hubungan CEOGenderdan Manajemen Laba ... 62

Tabel 15. Tabulasi Silang CEOGenderdanIncome Maximization... 63

Tabel 16. Koefisien Hubungan CEOGenderdanIncome Maximization... 64

Tabel 17. Tabulasi Silang CEOGenderdanIncome Minimization... 65

xii

DAFTAR GAMBAR

Halaman

Gambar I. Gambar Kerangka Pemikiran... 27

Gambar II. Histogram Manajemen Laba ... 45

Gambar III. HistogramIncome Maximization... 47

xiii ABSTRAK

HUBUNGAN CEOGENDERDAN MANAJEMEN LABA (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)

Naning Wahyu Dewandari NIM: 132114175 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis hubungan antara CEO gender dan manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diukur dengandiscretionary accruals.

Jenis penelitian ini adalah studi empiris. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2015. Populasi sasaran dalam penelitian ini berjumlah 90 perusahaan yang ditentukan berdasarkan kriteria tertentu. Teknik analisis data yang digunakan untuk mengetahui hubungan CEO gender dan manajemen laba adalah deskriptif statistik.

Hasil penelitian menunjukkan bahwa terdapat hubungan lemah sekali dan positif antara CEOgender dan manajemen laba. CEOgendermemiliki hubungan lemah sekali dan positif terhadap income maximization. CEO gender memiliki hubungan lemah sekali dan positif terhadapincome minimization.

xiv ABSTRACT

THE RELATIONSHIP BETWEEN CEO GENDER AND EARNINGS MANAGEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange)

Naning Wahyu Dewandari NIM: 132114175 Universitas Sanata Dharma

Yogyakarta 2017

This research aims to analyze the relationship between CEO gender and earnings management in manufacturing companies listed in Indonesia Stock Exchange measured by discretionary accruals.

The type of the research is empirical study. The population is manufacturing companies listed in Indonesia Stock Exchange in the year of 2011 – 2015. The total of targeted population was 90 companies which are determined based on certain criteria. The data analysis technique of this research is descriptive statistics.

The result showed that there was a very weak positive relationship between CEO gender and earnings management. CEO gender had a very weak and positive relationship with income maximization. Also, CEO gender had a very weak and positive relationship with income minimization.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dipimpin oleh seorang CEO (Chief Executive Officer). Peran CEO dalam perusahaan sangat penting karena menentukan keberhasilan perusahaan yang dipimpinnya. CEO memiliki peranan penting karena kesuksesan suatu perusahaan ditentukan dari kinerja pemimpinnya. CEO dalam menjalankan kepemimpinannya, akan mengambil suatu kebijakan yang akan digunakan untuk perusahaan. Kebijakan yang diambil oleh CEO dapat menentukan kesuksesan suatu perusahaan yang dipimpinnya. CEO merupakan pihak pengelola perusahaan. Pihak pengelola perusahaan cenderung menggunakan kebijakan akuntansi yang lebih agresif atau setidaknya memiliki kebijakan akuntansi yang menguntungkan untuk mendapatkan laba yang optimal (Sulistyawanet al., 2011: 30).

banyak aspek dan karakteristik yang mempengaruhi perilaku mereka di tempat kerja (Aguir et al, 2015). Karakteristik gender yang khusus dapat terlihat dalam pembuatan keputusan dan pengambilan resiko (Gavious et al, 2012).

Praktik manajemen laba bukan hal baru dalam dunia bisnis. Terungkapnya beberapa kasus tentang manajemen laba yang dilakukan

oleh top management dapat menjadi bukti. Praktik manajemen laba

dilakukan agar kinerja manajemen terlihat maksimal bagi pengguna laporan keuangan. Salah satu parameter dalam laporan keuangan yang dapat digunakan dalam mengukur kinerja manajemen adalah laba (Asih, 2014). Pentingnya laba dalam laporan keuangan dapat memotivasi manajemen untuk melakukan praktik manajemen laba. Hal tersebut dikarenakan manajemen laba erat kaitanya dengan motivasi-motivasi yang mendasari manajer melakukan manajemen laba, sasaran-sasaran yang ingin dicapai manajer, dan penggunaan judgment dalam pelaporan keuangan (Kusuma, 2006).

Penelitian yang pernah dilakukan mengenai hubungan CEO gender dengan manajemen laba yaitu Peni dan Vahama (2010), Gavious et al (2012), Lakhal et al (2015), Belot dan Serve (2015), dan Santosa (2013). Di Indonesia penelitian mengenai hubungan CEO gender dan manajemen laba masih jarang dilakukan. Oleh karena itu, peneliti bermaksud untuk melakukan penelitian lebih lanjut mengenai “Hubungan CEO Gender

B. Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah dalam penelitian ini adalah: Bagaimana hubungan CEOgenderdan manajemen laba?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Perusahaan yang diamati sebagai sampel penelitian merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Penelitian dilakukan selama 5 periode pelaporan keuangan tahunan perusahaan dari tahun 2011–2015.

3. Manajemen laba dalam penelitian ini dihitung menggunakan discretionary accrual.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui hubungan CEO gender dan manajemen laba.

E. Manfaat Penelitian

Manfaat yang didapatkan dari penelitian ini sebagai berikut: 1. Bagi Universitas Sanata Dharma

2. Bagi Penulis

Hasil penelitian ini dapat menambah pengetahuan baru untuk penulis dan dapat menerapkan ilmu yang selama ini telah dipelajari.

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi acuan, referensi, atau perbandingan bagi peneliti selanjutnya.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menguraikan teori-teori yang digunakan untuk mendukung proses penelitian.

BAB III METODE PENELITIAN

Bab ini berisi objek penelitian, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

BAB IV GAMBARAN UMUM ORGANISASI

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan deskripsi data, analisis data, dan hasil penelitian.

BAB VI PENUTUP

6 BAB II

LANDASAN TEORI

A. CEO (Chief Executive Officer)

CEO (Chief Executive Officer) termasuk dalam manajer puncak (top manager). Manajer puncak bertanggung jawab untuk menentukan tujuan

organisasi, menetapkan strategi untuk mencapai tujuan, mengawasi dan menginterpretasikan lingkungan eksternal, serta mengambil keputusan yang memengaruhi keseluruhan organisasi (Draft 2006: 17). CEO memutuskan keseluruhan strategi yang akan memungkinkan organisasi tersebut mencapai tujuannya (Anthony dan Govindarajan, 2005: 22). Kewenangan resmi berada di tangan anggota dewan direksi yang ditetapkan pada CEO (Chief Executive Officer) yang secara pribadi bertanggungjawab kepada anggota dewan dan

pemilik atas kinerja organisasi yang dikelolanya (Bateman dan Snell, 2013: 288).

B. Gender

Women’s Studies Encyclopedia dalam Asih (2014), menjelaskan

Handayani dan Sugiarti, (2001: 4), gender dapat diartikan sebagai konsep sosial yang membedakan peran antara laki-laki dan perempuan. Identitas

gender (gender identity) merujuk pada penghayatan seseorang terhadap

gendernya, termasuk pengetahuan, pemahaman, dan penerimaan menjadi seorang laki-laki atau perempuan (Egan dan Perry, 2011 dalam Santrock, 2011: 285). Tipe gender (gender typing) mengacu pada penerapan peran tradisional dari maskulin atau feminim (Santrock, 2011: 285).

menghindari resiko, dan pengambilan keputusan (Peni dan Vahaama, 2010). Byrnes, et al (1999), menyatakan bahwa perempuan lebih berhati-hati dan kurang agresif daripada laki-laki dalam konteks variasi akan pengambilan keputusan. Pemimpin perempuan lebih demokratis dan kurang direktif (tegas) dibandingkan pemimpin laki-laki (Eagly dan Johnson, 1990).

C. CEOGender

Stereotip masyarakat tentang gender dapat berkaitan dengan posisi seorang CEO dalam perusahaan. Menurut Kuntjara (2012: 159), “Tidak

mudahnya bagi perempuan untuk berada di dunia kerja yang biasanya diduduki laki-laki terlihat dari cara laki-laki dan perempuan berkomunikasi, perbedaan status dan kekuasaan, serta stereotip laki-laki dan perempuan

yang masih kuat melekat di masyarakat”.

D. Manajemen Laba

1. Pengertian Manajemen Laba

Menurut Asih (2014), “Manajemen laba merupakan campur tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna mencapai tingkat laba tertentu dengan tujuan menguntungkan diri sendiri (perusahaan sendiri)”.

Menurut Scott (2015: 445), manajemen laba adalah pemiilihan kebijakan akuntansi oleh manajer dalam mempengaruhi laba untuk mencapai tujuan-tujuan spesifik pelaporan laba.

Menurut Schipper (1989), manajemen laba adalah suatu intervensi dalam proses pelaporan keuangan eksternal dengan tujuan untuk memperoleh keuntungan pribadi.

Menurut Fischer and Rosenzweig (1995), manajemen laba adalah tindakan manajer untuk menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelola manajer tanpa menyebabkan kenaikan (penurunan) keuntungan ekonomi perusahaan.

2. Motivasi Manajemen Laba

a. Motivasi Bonus

Pemegang saham memberikan insentif dan bonus atas kinerja manajemen. Insentif dari pemegang saham diberikan secara rutin, sedangkan bonus diberikan ketika kinerja manajemen berada pada area pencapaian bonus yang telah ditetapkan oleh pemegang saham. Manajemen akan menaikkan laba periode berjalan untuk mendapatkan bonus dari pemegang saham. Manajemen cenderung menaikkan laba ketika bonus dari pemegang saham ditentukan berdasarkan prosentase tertentu.

b. Motivasi Utang

Motivasi utang dilakukan ketika manajemen ingin mendapatkan pinjaman dari kreditor. Manajemen laba dengan motivasi utang dilakukan agar kreditor mau menginvestasikan sejumlah dana pada perusahaan.

c. Motivasi Pajak

Manajemen melakukan praktik manajemen laba dapat terjadi karena motivasi pajak. Manajemen akan melakukan manajemen laba agar laba fiskal yang dilaporkan lebih rendah dan tidak melanggar peraturan yang berlaku. Laba fiskal yang rendah membuat perusahaan membayar pajak yang rendah.

d. Motivasi Penjualan Saham

usaha dari investor. Perusahaan yang telahgo public untuk melanjutkan usaha dan melakukan ekspansi akan melakukan penawaran kedua, ketiga, dan seterusnya. Laba dalam laporan keuangan perusahaan akan digunakan oleh investor untuk pengambilan keputusan. Pengambilan keputusan oleh investor berkaitan dengan investasi yang akan diberikan pada perusahaan tersebut.

e. Motivasi Pergantian Direksi

Motivasi pergantian direksi dilakukan untuk mendapatkan bonus yang maksimal pada akhir masa jabatan. Direksi cenderung bertindak kreatif dengan menyajikan laba yang tinggi agar performa kinerjanya terlihat baik ketika akhir masa jabatan.

f. Motivasi Politis

Manajer cenderung melakukan tindakan kreatif dengan menyajikan laba yang lebih rendah untuk mengurangi visibilitas perusahaan agar tidak menarik perhatian pemerintah, media, atau konsumen. Hal tersebut dilakukan agar tidak menyebabkan meningkatnya biaya politis.

3. Pola dalam Manajemen Laba

Pola dalam melakukan manajemen laba dijelaskan lebih lanjut sebagai berikut.

a. PolaTaking a Bath

Pola taking a bath dilakukan ketika perusahaan melakukan

reorganisasi termasuk saat pergantian CEO. Pola ini membuat manajemen menghapus beberapa aktiva, membebankan perkiraan biaya yang akan datang mempertinggi kemungkinan pelaporan laba periode yang akan datang.

b. PolaIncome Minimization

Pola ini dilakukan dengan menurunkan laba pada periode berjalan menjadi lebih rendah dari yang seharusnya. Pola ini dilakukan untuk motivasi pajak dan politis. Motivasi politis dilakukan agar perusahaan tidak menjadi perhatian utama yang menimbulkan biaya politis yang tinggi. Pola ini dilakukan perusahaan ketika profitabilitas tinggi agar tidak mendapat perhatian politis. Pola ini dilakukan dengan cara penghapusan asset modal, asset tidak berwujud, biaya iklan, dan pengeluaran untuk penelitian dan pengembangan.

c. PolaIncome Maximination

d. PolaIncome Smoothing

Pola ini dilakukan dengan melaporkan laba pada laporan keuangan menjadi relatif stabil. Laba yang relatif stabil merupakan hal penting bagi investor dan kreditur yang risk averse dalam melakukan pengambilan keputusan. Pola ini menyebabkan manajer mendapatkan kompensasi yang tetap.

4. Teknik Manajemen Laba

Teknik legal yang biasanya dijumpai dalam praktik manajemen laba dapat dikelompokkan ke dalam 5 teknik, yaitu mengubah metode akuntansi, membuat estimasi akuntansi, mengubah periode pengakuan pendapatan dan biaya, mereklasifikasi akun current dan noncurrent, serta mereklasifikasi akrual diskresioner (accrual discretionary) dan akrual nondiskresioner (accrual nondiscretionary) (Wolk, Dodd, dan Tearney 2006 dalam Sulistiawan,et al., 2011: 43). Teknik tersebut dapat dijelaskan sebagai berikut.

a. Mengubah Metode Akuntansi

Pemilihan metode akuntansi yang digunakan dapat memberikan

outcome yang berbeda, baik bagi manajemen, pemilik, maupun

b. Mengubah Periode Pengakuan Pendapatan dan Biaya

Teknik ini biasanya dilakukan ketika akan melakukan IPO dengan mempercepat pengakuan pendapatan periode mendatang dengan melaporkannya pada periode yang sedang berjalan agar kinerja perusahaan terlihat baik sehingga menunjukkan laba yang maksimal. c. Mereklasifikasi Akun

Teknik ini dilakukan dengan memindahkan posisi akun dari satu tempat ke tempat lainnya.

d. Mereklasifikasi Akrual Diskresioner dan Akrual Nondiskresioner Akrual diskresioner merupakan akrual yang dapat berubah sesuai dengan kebijakan manajemen. Akrual nondiskresioner merupakan akrual yang dapat berubah bukan karena kebijakan manajemen. Akrual merupakan penjumlahan antara akrual diskresioner dan akrual nondiskresioner. Semakin tinggi nilai akrual menujukkan strategi menaikkan laba, sedangkan semakin rendah nilai akrual menujukkan strategi menurunkan laba.

5. Deteksi Manajemen Laba

a. Deteksi Manajemen Laba Secara Kualitatif

Mohanram (2003), menyatakan bahwa untuk mendeteksi praktik manajemen laba, analisis akuntansi dapat dilakukan dengan beberapa tahapan sebagai berikut.

1) Mengidentifikasi kebijakan akuntansi utama yang digunakan oleh sebuah perusahaan atau industri.

2) Menilai fleksibilitas akuntansi perusahaan. 3) Mengevaluasi strategi perusahaan.

4) Menilai kualitas pengungkapan perusahan. 5) Mengidentifikasi adanya potensi permasalahan. b. Deteksi Manajemen Laba Secara Kuantitatif

Deteksi manajemen laba secara kuantitatif dapat melalui kebijakan akuntansi dan aktivitas riil. Deteksi manajemen laba melalui kebijakan akuntansi dilakukan menggunakan teknik dan kebijakan akuntansi. Deteksi manajemen laba melalui aktivitas riil dilakukan menggunakan aktivitas yang berhubungan dengan kegiatan operasional.

Deteksi manajemen laba melalui kebijakan akuntansi dapat dilakukan dengan Jones Model (1991),Modified Jones Model (1995),

Kasznik Model (1999), dan Performance-Matched Discretionary

6. Pengukuran Manajemen Laba

Pengukuran manajemen laba menggunakan model berbasis akrual agregat (aggregate accruals). Model berbasisaggregate accrualsejauh ini yang hanya dapat diterima secara umum karena memberikan hasil paling kuat dalam mendeteksi manajemen laba dan sejalan dengan akuntansi berbasis akrual (Sulistyanto 2008: 9). Model berbasis aggregate accrual menggunakan discretionary accrual sebagai proksi manajemen laba. Proksi discretionary accrual dihitung dengan menggunakan Modified Jones Model. Model Jones dimodifikasi (Modified Jones Model)

merupakan pengembangan dari Jones model. Modified Jones model yang dikembangkan oleh Dechow dan kawan-kawan muncul untuk mengatasi kelemahanJones model(Sulistiawan,et al.,2011: 72).

Pengukuran manajemen laba dalam penelitian ini menggunakan

Modified Jones Model karena mengacu pada penelitian yang pernah

dilakukan oleh Dechow, et al (1995). Penelitian yang dilakukan oleh Dechow, et al (1995), menyatakan bahwa versi modifikasi dari model yang dikembangkan oleh Jones (1991) memberikan tes kekuatan yang paling kuat untuk manajemen laba.

Menurut Sulistiawan, et al (2011: 73), penentuan discretionary

accrual menggunakan Modified Jones Model dapat dijelaskan dalam

tahapan-tahapan berikut.

a. Menghitung nilai total akrual

Keterangan:

TAit = Total akrual perusahaan i pada periode t.

Niit = Laba bersih perusahaan i pada periode t.

CFOit = Arus kas operasi perusahaan i pada periode t.

b. Menentukan nilai parameter α1, α2, α3

TAit/ Ait-1= α1(1 / Ait-1) + α2(Δ Revit/ Ait-1) + α3( PPEit/ Ait-1) +ԑit

Keterangan:

NDAit = Akrual nondiskresioner perusahaan i pada periode t.

Ait-1 = Total asset awal tahun perusahaan i pada periode t.

Δ Revit = Perubahan penjualan bersih perusahaan i pada periode t.

Δ Recit = Perubahan piutang perusahaan i pada periode t.

PPEit = Property, plant, and equipment perusahaan i pada

periode t.

α1, α2, α3 = Parameter yang diperoleh dari persamaan regresi.

ԑit =Error termperusahaan i pada periode t.

c. Menentukan nilainondiscretionary accrual(NDA)

NDAit= α1(1/ Ait-1) + α2(Δ Revit/ Ait-1-Δ Recit/ Ait-1) + α3(PPEit/ Ait-1)

Keterangan:

NDAit = Akrual nondiskresioner perusahaan i pada periode t.

Ait-1 = Total asset awal tahun perusahaan i pada periode t.

Δ Recit = Perubahan piutang perusahaan i pada periode t.

PPEit = Property, plant, and equipment perusahaan i pada

periode t.

α1, α2, α3 = Parameter yang diperoleh dari persamaan regresi.

d. Menentukan nilaidiscretionary accruals(DA)

DAit= TAit/ Ait-1 - NDAit

Keterangan:

TAit = Total akrual perusahaan i pada periode t.

Ait-1 = Asset awal tahun perusahaan i pada periode t

NDAit = Akrual nondiskresioner perusahaan i pada periode t.

DAit = Akrual diskresioner perusahaan i pada periode t.

Pengukuran manajemen laba dalam penelitian ini dilakukan dengan menentukan nilai discretionary accrual yang diperoleh dari selisih antara total akrual perusahaan dibagi dengan asset awal tahun dan

nondiscretionary accrual. Total akrual merupakan penjumlahan

juga dapat mengakui pendapatan periode tertentu walaupun kas baru diterima periode yang akan datang sehingga mengakibatkan munculnya akun akrual seperti piutang dagang, pendapatan diterima dimuka, hutang biaya, biaya depresiasi, biaya dikeluarkan dimuka, biaya cadangan, dan lain-lain (Sulistyanto 2008: 161).

Menurut Sulistyanto (2008: 212), discretionary accruals merupakan komponen akrual yang dapat diatur dan direkayasa sesuai dengan kebijakan manajerial, sementara nondiscretionary accruals merupakan komponen akrual yang tidak dapat diatur dan direkayasa sesuai dengan kebijakan manajer perusaahaan.

Dalam mengaplikasikan kebijakan accrual, deferral, dan prosedur alokasi yang memiliki tujuan untuk menyesuaikan biaya dan pendapatan berdasarkan pengeluaran dengan periode terjadinya bukan berdasarkan kas basis, maka dapat dimengerti apabila kebijakan akrual ini dapat dimanfaatkan untuk melakukan manajemen laba (Sulistyanto, 2008: 182).

Menurut PSAK No. 02,” Arus kas adalah arus masuk dan arus

02). “Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas” (PSAK No.

02). “Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan”

(PSAK No. 02).

Menurut PSAK No 19, “Asset adalah sumber daya yang: (a)

dikendalikan oleh suatu entitas sebagai akibat dari peristiwa masa lalu; dan (b) manfaat ekonomis di masa depan dari asset tersebut diharapkan diterima

oleh entitas”.

Property plant and equipment didefinisikan sebagai aktiva tetap.

“Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun” (PSAK No

16). Komponen aktiva tetap yang sering menjadi objek rekayasa manajerial adalah metode depresiasi dan nilai estimasi umur ekonomis aktiva yang bersangkutan (Sulistyanto 2008:198).

kebebasan memilih komponen yang dipakai sebagai dasar penghitungan biaya kerugian piutang (Sulistyanto 2008: 185). Perubahan piutang merupakan selisih antara piutang perusahaan pada periode berjalan dengan piutang perusahaan pada periode sebelumnya.

Menurut PSAK No. 23, “Pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode jika arus kas masuk tersebut mengakibatkan kenaikan ekuitas, yang

tidak berasal dari kontribusi penanaman modal”. Perubahan pendapatan merupakan selisish antara pendapatan perusahaan pada periode berjalan dengan pendapatan perusahaan periode sebelumnya.

Penelitian ini melakukan klasifikasi manajemen laba menjadi 2 kategori menggunakan variabel dummy. Menurut Sulistiawan,et al (2011: L-12), semakin besar nilai nondiscretionary accruals menunjukkan perusahaan cenderung menggunakan strategi peningkatan laba, sedangkan semakin negatif nilai nondiscretionary accruals menunjukkan perusahaan cenderung menggunakan strategi penurunan laba. Hal tersebut berarti bahwa nilai discretionary accruals positif menunjukkan manajemen laba dilakukan dengan income maximization, sedangkan nilai discretionary accruals negatif menunjukkan manajemen laba dilakukan dengan income

minimization. Kategori dalam klasifikasi variabel manajemen laba

E. Hubungan CEOGenderdan Manajemen Laba

Perusahaan dikelola oleh manajer yang memiliki fungsi dan peran masing-masing. CEO (Chief Executive Officer) merupakan jajaran manajemen tingkat puncak. Manajemen tingkat puncak merupakan tingkatan manajemen yang paling tinggi. CEO memiliki tugas untuk memberikan arah organisasi secara keseluruhan. Manajemen tingkat puncak mempunyai wewenang serta tanggungjawab yang maksimal. Manajemen tingkat puncak bertanggung jawab kepada pemilik perusahaan (Pemegang Saham), Pemerintah maupun ke Masyarakat umum.

Menurut Azlina (2010), penjelasan mengenai konsep manajemen laba dapat menggunakan teori keagenan (agency theory) yang menyatakan bahwa praktik manajemen laba disebabkan oleh konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul ketika setiap pihak berusaha untuk mempertahankan tingkat kemakmuran. CEO sebagai ‘agents’

harus bekerja demi kepentingan pemegang saham (principal). Belkaoui (2004: 188) menyatakan bahwa, “Teori keagenan mungkin berawal dengan adanya

penekanan kontrak sukarela yang timbul di antara berbagai pihak organisasi

sebagai suatu solusi yang efisien terhadap konflik kepentingan tersebut”.

“Agency theory memandang bahwa manajemen perusahaan sebagai ‘agents’

wewenang dan pihak manajemen (agent) sebagai pihak yang diberi wewenang memiliki hubungan kerja dalam suatu kontrak. Implikasinya, pihak yang mendapatkan wewenang cenderung berperilaku oportunis (Sulistiawan, et al 2011: 31).

Pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan berdasarkan berbagai peraturan dan ketentuan yang berlaku. Menurut Sulistyanto (2008: 20), manajer sebagai pengelola perusahaan merupakan satu-satunya pihak yang menguasai seluruh informasi yang diperlukan untuk menyusun laporan keuangan. Pihak pemegang saham memiliki keterbatasan akses dalam mendapatkan informasi tentang perusahaan. Pemegang saham hanya dapat mengandalkan informasi yang ada dalam laporan keuangan perusahaan yang telah diterbitkan untuk menilai kinerja manajemen selama periode tertentu.

Komponen dalam laporan keuangan tahunan yang digunakan oleh pemegang saham sebagai dasar penilaian kinerja manajemen adalah laba.

Menurut Asih (2014), “Earnings atau laba merupakan komponen keuangan yang menjadi pusat perhatian, sekaligus dasar pengambilan keputusan bagi pihak-pihak yang berkepentingan, misalnya untuk menilai kinerja perusahaan atau kinerja manajer, sebagai dasar untuk memberikan bonus kepada manajer, dan digunakan sebagai dasar penghitungan penghasilan kena pajak”.

dilakukan. Oleh karena itu, tidak jarang praktik manajemen laba dilakukan agar kinerja mereka terlihat maksimal bagi pengguna laporan keuangan.

Praktik manajemen laba dapat dilakukan melalui penggunaan keputusan tertentu dari manajemen. Menurut Healy dan Wahlen (1999), manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mempengaruhi hasil kontrak menggunakan angka akuntansi yang dilaporkan. Manajemen laba menggunakan fleksibilitas dalam prinsip akuntansi yang memperbolehkan manajer untuk mempengaruhi pelaporan laba sehingga menyebabkan pendapatan menjadi lebih besar atau lebih kecil (Lakhal et al, 2015).

Prinsip akuntansi yang berlaku saat ini dapat memiliki keterkaitan dengan praktik manajemen laba. “Selain kebebasan dalam memilih dan

mengganti metode akuntansi, prinsip akuntansi juga memberikan kebebasan pemakainya untuk menentukan nilai estimasi yang digunakannya”

kebijakan yang dilakukan oleh CEO untuk perusahaan dapat berbeda. Hal tersebut dikarenakan perempuan dan laki-laki bertindak secara berbeda dalam menghadapi kondisi yang sama, misalnya dalam hal gaya kepemimpinan, gaya berkomunikasi, konservatisme, menghindari risiko, dan pengambilan keputusan (Peni dan Vahaama, 2010). Perbedaan gender pada CEO tersebut dapat berkaitan dengan praktik manajemen laba yang dilakukan.

F. Penelitian Terdahulu

Peni dan Vahamaa (2010) melakukan penelitian untuk menguji hubungan antara manajemen laba dan gender dari eksekutif perusahaan. Penelitian tersebut menggunakan S&P 500 perusahaan dengan tahun fiskal 2003 - 2007. Penelitian tersebut menggunakan Dechow dan Dichev model (DD model) dan

modified Dechow dan Dichev (modified DD model). Hasil penelitian

menyatakan bahwa CEO gendertidak memiliki hubungan dengan manajemen laba.

bertindak bukan sebagai keluarga pendiri perusahaan. Variabel genderdalam penelitian tersebut tidak mampu menjelaskan hubungan secara signifikan terhadap praktik manajemen laba. CEO perempuan terhitung hanya 6% dari total seluruh sampel dapat menjadi alasan dibalik kekurangan variabel dari signifikansi.

Penelitian yang dilakukan oleh Gavious, et al(2012) menguji pengaruh manajemen laba oleh kehadiran direktur perempuan pada struktur dewan direktur dan pada komite audit. Penelitian tersebut menggunakan pendekatan analisis univariate dan multivariate untuk memeriksa hubungan antara direktur perempuan dan manajemen laba pada perusahaan yang berteknologi tinggi. Hasil penelitian tersebut menemukan bukti bahwa manajemen laba lebih rendah ketika CEO atau CFO adalah perempuan.

Lakhal, et al (2015) melakukan penelitian untuk menguji pengaruh keberagaman gender pada boardroom dan posisi manajemen puncak dalam manajemen laba pada French-listed firms. Sampel yang digunakan dalam penelitian sebanyak 170 perusahaan selama 4 tahun. Model dalam menghitung manajemen laba pada penelitian tersebut menggunakanModified Jones Model. Kehadiran CEO perempuan dalam penelitian tersebut sebesar 0,078%. Penelitian tersebut menemukan bahwa perempuan yang menempati posisi sebagai CEO dan CFO tidak memiliki pengaruh pada manajemen laba.

kualitas laba. Penelitian yang dilakukan oleh Belot dan Serve (2015) menemukan bahwa memiliki CEO perempuan mengurangi sejumlah 0,008 dalam discretionary accruals atau mengurangi lebih dari 8,5% (12,9%) dari nilai rata-rata (median). Penelitian tersebut menyatakan bahwa perusahaan yang dijalankan oleh CEO perempuan secara signifikan terlibat dalam manajemen laba lebih sedikit daripada perusahaan yang dijalankan oleh CEO laki-laki.

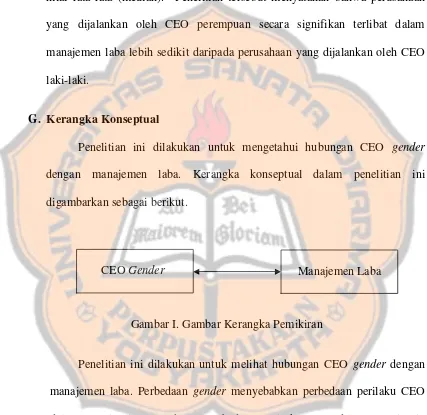

G. Kerangka Konseptual

Penelitian ini dilakukan untuk mengetahui hubungan CEO gender dengan manajemen laba. Kerangka konseptual dalam penelitian ini digambarkan sebagai berikut.

Gambar I. Gambar Kerangka Pemikiran

Penelitian ini dilakukan untuk melihat hubungan CEO gender dengan manajemen laba. Perbedaan gender menyebabkan perbedaan perilaku CEO dalam memimpin perusahaan. Perbedaan perilaku CEO dalam memimpin perusahaan dapat terjadi karena laki-laki dan perempuan memiliki perilaku dan cara berpikir yang berbeda. Perbedaan yang terjadi antara CEO laki-laki dan perempuan dapat berdampak pada kebijakan dan pertimbangan yang

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi empiris. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015.

B. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Sumber Data

Data yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan manufaktur yang diperoleh dari laporan keuangan tahunan yang dipublikasikan oleh Bursa Efek Indonesia (www.idx.co.id).

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Teknik purposive sampling dilakukan dengan

mengambil sampel dari populasi berdasarkan kriteria tertentu. Kriteria yang harus dimiliki yaitu:

2. Perusahaan manufaktur yang menerbitkan laporan keuangan secara berturut-turut selama periode 2010 – 2015 berkaitan dengan data yang diperlukan dalam penelitian ini.

3. Perusahaan manufaktur menerbitkan laporan keuangan yang disajikan dalam bentuk mata uang rupiah.

4. Perusahaan manufaktur yang secara konsisten tidak melakukan pergantian CEO secaragender.

5. Perusahaan manufaktur memiliki laporan keuangan yang memuat data mengenai exbi, total aliran kas operasi, total aset, total aktiva tetap, total piutang, total penjualan, dan nama CEO perusahaan.

D. Teknik Pengumpulan Data 1. Teknik Dokumentasi

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu teknik dokumentasi. Teknik dokumentasi dilakukan dengan mengumpulkan, menganalisis, dan mempelajari data sekunder berupa laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. 2. Studi Pustaka

E. Teknik Analisis Data 1. Mengumpulkan Data

a. CEOGender

Gender dalam penelitian ini ditentukan berdasarkan jenis kelamin CEO. Jenis kelamin diketahui dari nama dan foto CEO perusahaan. b. Manajemen Laba

Data pada laporan keuangan tahunan yang diperlukan dalam penelitian ini adalah sebagai berikut:

1) Total aliran kas operasi perusahaan i pada periode t

2) Total earning before extraordinary item and discontinued operation

3) Total penjualan perusahaan i pada periode t 4) Total penjualan perusahaan i pada periode t-1

5) Total aktiva/asset awal tahun perusahaan i pada periode t 6) Total aktiva tetap perusahaan i pada periode t

7) Total piutang perusahaan i pada periode t 8) Total piutang perusahaan i pada periode t-1 2. Menentukan CEO Gender

Data CEO genderdalam penelitian ini ditentukan menggunakan variabel dummy.

3. Menghitung Manajemen Laba

Langkah-langkah dalam menghitung manajemen laba menggunakan metodediscretionary accrualsebagai berikut.

a. Menghitung nilai total akrual

TAit= NIit- CFOit

Nilai total akrual dihitung dengan mencari selisih antara laba bersih dengan arus kas operasi.

b. Menentukan nilai parameter α1, α2, α3

TAit/ Ait-1= α1(1 / Ait-1) + α2(Δ Revit/ Ait-1) + α3( PPEit/ Ait-1) +ԑit

Nilai parameter α1, α2, α3ditentukan dengan melakukan persamaan

regresi.

c. Menghitung nilai NDA

NDAit= α1(1/ Ait-1) + α2(Δ Revit/ Ait-1-Δ Recit/ Ait-1)

+α3(PPEit/ Ait-1)

Nilai NDA dihitung dengan mensubstitusikan nilai parameter α1,

α2, α3 yang telah diperoleh dalam perhitungan sebelumnya pada

rumus NDA.

d. Menentukan nilaiDiscretionary Accruals DAit= TAit/ Ait-1- NDAit

Nilai DA ditentukan dengan mencari selisih antara total akrual dengan NDA.

4. Melakukan Analisis Statistik Deskriptif

5. Mengklasifikasikan Data Manajemen Laba

a. Mengklasifikasikan Manajemen Laba (Income Maximization dan Income Minimization)

Klasifikasi manajemen laba dikategorikan sebagai berikut :

1: Discretionary accruals yang memiliki nilai positif (income maximization)

0: Discretionary accruals yang memiliki nilai negatif (income minimzation)

b. MengklasifikasikanIncome Maximization

Klasifikasiincome maximizationdikategorikan sebagai berikut : Sangat Rendah = 0 < X≤ 0,10

Rendah = 0,10 > X≤ 0,20

Tinggi = 0,20 > X≤ 0,30

Sangat Tinggi = X > 0,30

c. MengklasifikasikanIncome Minimization

Klasifikasiincome minimizationdikategorikan sebagai berikut : Sangat Rendah = 0 > X≥-0,30

Rendah = -0,30 > X≥-0,60 Tinggi = -0,60 > X≥-0,90 Sangat Tinggi = X < -0,90

6. Melakukan Analisis Tabulasi Silang

7. Menarik Kesimpulan

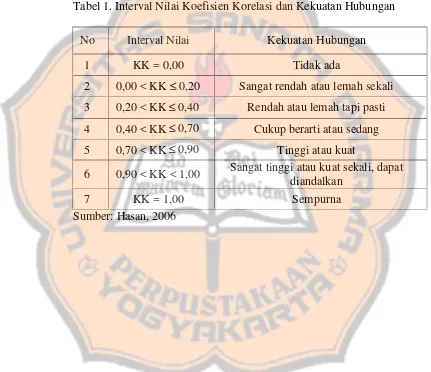

Kesimpulan dalam penelitian ini merupakan hasil analisis dari tabel tabulasi silang antara variabel berdasarkan koefisien Phi dan Cramer’s V. Hasil kesimpulan akan dilihat pada tingkatan hubungan antara variabel berdasarkan kriteria pengujian sebagai berikut.

Tabel 1. Interval Nilai Koefisien Korelasi dan Kekuatan Hubungan

No Interval Nilai Kekuatan Hubungan

1 KK = 0,00 Tidak ada

2 0,00 < KK≤ 0,20 Sangat rendah atau lemah sekali 3 0,20 < KK≤ 0,40 Rendah atau lemah tapi pasti 4 0,40 < KK≤ 0,70 Cukup berarti atau sedang 5 0,70 < KK≤ 0,90 Tinggi atau kuat

6 0,90 < KK < 1,00 Sangat tinggi atau kuat sekali, dapat diandalkan

7 KK = 1,00 Sempurna

35 BAB IV

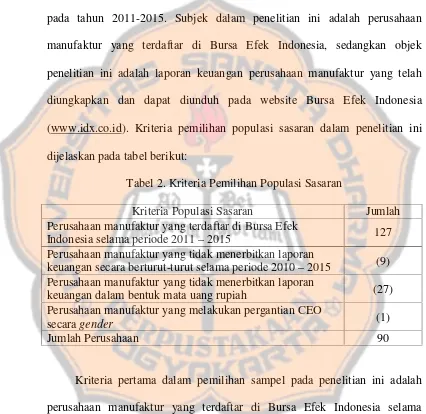

GAMBARAN UMUM OBJEK PENELITIAN

Penelitian ini menggunakan data sekunder, yaitu laporan keuangan perusahaan manufaktur yanglisting di Bursa Efek Indonesia (www.idx.co.id) pada tahun 2011-2015. Subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sedangkan objek penelitian ini adalah laporan keuangan perusahaan manufaktur yang telah diungkapkan dan dapat diunduh pada website Bursa Efek Indonesia (www.idx.co.id). Kriteria pemilihan populasi sasaran dalam penelitian ini dijelaskan pada tabel berikut:

Tabel 2. Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Sasaran Jumlah

Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia selama periode 2011–2015 127

Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan secara berturut-turut selama periode 2010–2015 (9) Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan dalam bentuk mata uang rupiah (27) Perusahaan manufaktur yang melakukan pergantian CEO

secaragender (1)

Jumlah Perusahaan 90

perusahaan yang tidak sesuai dengan kriteria tersebut dihapuskan dari sampel penelitian, sehingga menyisakan sejumlah 127 tahun perusahaan yang sesuai dengan kriteria pemilihan sampel dalam penelitian ini.

Kriteria kedua dalam pemilihan sampel dalam penelitian ini adalah perusahaan yang menerbitkan laporan keuangan secara berturut-turut selama periode 2010 - 2015. Penelitian ini membutuhkan data dari tahun 2010–2015 terkait dengan penghitungan manajemen laba. Sejumlah 9 tahun perusahaan tidak menerbitkan laporan keuangan tahunan secara berturut-turut sehingga harus dikeluarkan dari kriteria pemilihan sampel dan menyisakan 118 tahun perusahaan.

Kriteria yang ketiga adalah perusahaan yang menerbitkan laporan keuangan dalam bentuk mata uang rupiah. Dari total 118 tahun perusahaan, terdapat 27 tahun perusahaan manufaktur yang tidak menerbitkan laporan keuangan dalam bentuk mata uang rupiah sehingga menyisakan 91 tahun perusahaan yang dijadikan populasi penelitian.

Kriteria pemilihan sampel yang keempat adalah perusahaan yang dipimpin oleh CEO yang secara konsisten tidak melakukan pergantian secara

gender selama periode penelitian. Terdapat 1 tahun perusahaan yang

37 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

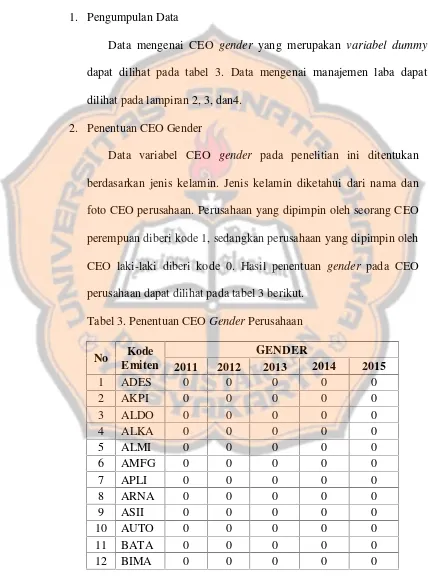

1. Pengumpulan Data

Data mengenai CEO gender yang merupakan variabel dummy dapat dilihat pada tabel 3. Data mengenai manajemen laba dapat dilihat pada lampiran 2, 3, dan4.

2. Penentuan CEO Gender

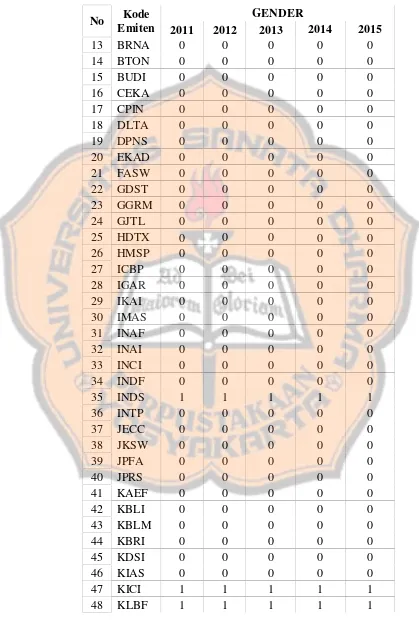

Data variabel CEO gender pada penelitian ini ditentukan berdasarkan jenis kelamin. Jenis kelamin diketahui dari nama dan foto CEO perusahaan. Perusahaan yang dipimpin oleh seorang CEO perempuan diberi kode 1, sedangkan perusahaan yang dipimpin oleh CEO laki-laki diberi kode 0. Hasil penentuan gender pada CEO perusahaan dapat dilihat pada tabel 3 berikut.

Tabel 3. Penentuan CEOGenderPerusahaan

No Kode

Emiten

GENDER

2011 2012 2013 2014 2015

Tabel 3. Penentuan CEOGenderPerusahaan (Lanjutan)

No Kode

Emiten

GENDER

2011 2012 2013 2014 2015

Tabel 3. Penentuan CEOGenderPerusahaan (Lanjutan)

No Kode

Emiten

GENDER

2011 2012 2013 2014 2015

Tabel 3. Penentuan CEOGenderPerusahaan (Lanjutan)

No Kode

Emiten

GENDER

2011 2012 2013 2014 2015

85 TSPC 0 0 0 0 0

Sumber: data sekunder yang diolah, 2017 Keterangan:

1: Perusahaan yang dipimpin oleh CEO perempuan 0: Perusahaan yang dipimpin oleh CEO laki-laki

3. Penghitungan Manajemen Laba

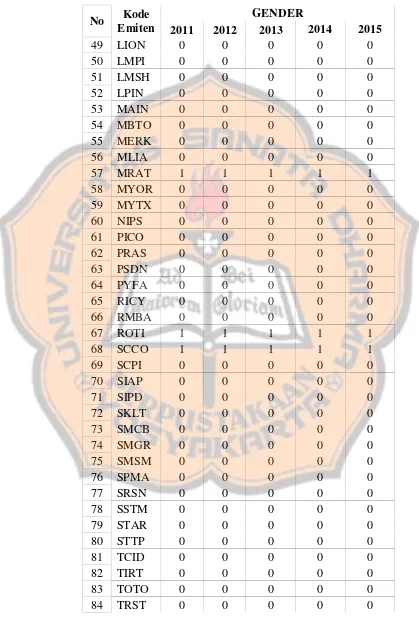

Hasil penghitungan manajemen laba dapat dilihat pada tabel 4 berikut.

Tabel 4. Hasil Penghitungan Manajemen Laba

(dalam satuan) No Kode

Emiten

DA

2011 2012 2013 2014 2015

Tabel 4. Hasil Penghitungan Manajemen Laba (Lanjutan)

(dalam satuan) No Kode

Emiten

DA

2011 2012 2013 2014 2015

Tabel 4. Hasil Penghitungan Manajemen Laba (Lanjutan)

(dalam satuan) No Kode

Emiten

DA

2011 2012 2013 2014 2015

Tabel 4. Hasil Penghitungan Manajemen Laba (Lanjutan)

(dalam satuan) No Kode

Emiten

DA

2011 2012 2013 2014 2015

83 TOTO 0,149774 0,200864 0,091382 0,066358 0,083920 84 TRST 0,118018 0,173404 0,205954 -0,005194 0,043338 85 TSPC 0,063958 0,075959 0,129574 0,031669 -0,019000 86 ULTJ 0,051790 0,070037 0,167692 0,094027 0,004492 87 UNIT 0,098243 0,276118 0,297170 0,095615 0,188371 88 UNVR 0,108470 0,263074 0,193293 0,092689 0,142311 89 VOKS 0,015389 0,099585 -0,061655 0,050859 0,145103 90 YPAS 0,186659 0,457838 0,243274 -0,038641 0,058517 Sumber: data sekunder yang diolah, 2017

4. Analisis Statistik Deskriptif

Hasil pengujian analisis statistik deskriptif dalam penelitian ini dijabarkan sebagai berikut:

a. CEOGender

Data CEO gender dalam penelitian ini menggunakan variabel dummy dengan kategori 1 dan 0. Kategori 1 untuk perusahaan yang dipimpin oleh CEO perempuan dan 0 untuk perusahaan yang dipimpin oleh CEO laki-laki. Klasifikasi jumlah perusahaan yang dipimpin oleh CEO perempuan dan laki-laki dapat dilihat pada tabel 5 berikut.

Tabel 5. Klasifikasi CEOGenderPerusahaan

CEO Gender

Frequency Percent

Valid LAKI-LAKI 420 93,3

PEREMPUAN 30 6,7

Total 450 100

Berdasarkan tabel 5, terdapat 30 tahun perusahaan yang dipimpin oleh CEO perempuan dan 420 tahun perusahaan yang dipimpin oleh CEO laki-laki dari total keseluruhan 450 tahun perusahaan. Prosentase dari perusahaan yang dipimpin oleh CEO perempuan sebesar 6,7% dan perusahaan yang dipimpin oleh CEO laki-laki sebesar 93,3%. Hal tersebut berarti perusahaan manufaktur lebih banyak dipimpin oleh CEO laki-laki dibandingkan CEO perempuan.

b. Manajemen laba

Berdasarkan data penghitungan manajemen laba pada tabel 4, nilai manajemen laba bernilai positif sebagian besar terjadi pada tahun 2011 – 2013. Data bernilai positif berarti perusahaan melakukan peningkatan laba (income maximization). Nilai manajemen laba bernilai negatif sebagian besar terjadi pada tahun 2014 – 2015. Data bernilai negatif berarti perusahaan melakukan penurunan laba (income minimization). Selama tahun 2011 –

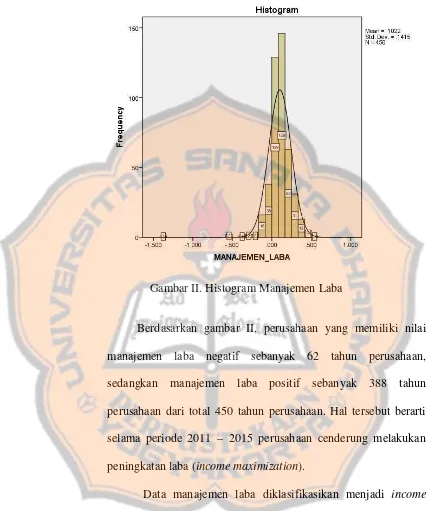

Gambar II. Histogram Manajemen Laba

Berdasarkan gambar II, perusahaan yang memiliki nilai manajemen laba negatif sebanyak 62 tahun perusahaan, sedangkan manajemen laba positif sebanyak 388 tahun perusahaan dari total 450 tahun perusahaan. Hal tersebut berarti selama periode 2011 – 2015 perusahaan cenderung melakukan peningkatan laba (income maximization).

1. Income Maximization

Hasil pengujian statistik deskriptif income maximization untuk manajemen laba disajikan pada tabel berikut.

Tabel 6. Analisis Statistik DeskriptifIncome maximization

Income Maximization

N Valid 388

Missing 0

Range .5494

Minimum .0001

Maximum .5495

Sumber: data sekunder yang diolah, 2017

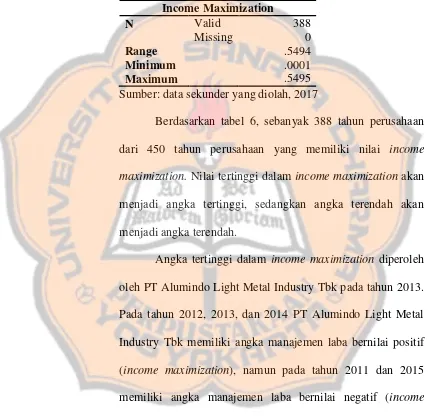

Berdasarkan tabel 6, sebanyak 388 tahun perusahaan dari 450 tahun perusahaan yang memiliki nilai income maximization.Nilai tertinggi dalam income maximization akan menjadi angka tertinggi, sedangkan angka terendah akan menjadi angka terendah.

Angka tertinggi dalam income maximization diperoleh oleh PT Alumindo Light Metal Industry Tbk pada tahun 2013. Pada tahun 2012, 2013, dan 2014 PT Alumindo Light Metal Industry Tbk memiliki angka manajemen laba bernilai positif (income maximization), namun pada tahun 2011 dan 2015 memiliki angka manajemen laba bernilai negatif (income minimization).

PT Asiaplast Industries Tbk memiliki angka manajemen laba bernilai positif (income maximization), namun pada tahun 2013 memiliki angka manajemen laba bernilai negatif (income minimization).

Tampilan visual dari persebaran income maximization disajikan dalam histogram berikut.

Gambar III. HistogramIncome Maximization

dimiliki perusahaan, sedangkan garis vertikal menunjukkan frekuensi jumlah perusahaan.

Berdasarkan gambar III, income maximization diklasifikasikan lagi dalam 4 kategori sebagai berikut.

Sangat Rendah = 0 < X≤ 0,10

Rendah = 0,10 > X≤ 0,20 Tinggi = 0,20 > X≤ 0,30

Sangat Tinggi = X > 0,30

Klasifikasi income maximization dapat dijelaskan dalam tabel berikut.

Tabel 7. KlasifikasiIncome Maximization

Income Maximization

Frequency Percent

Sangat Rendah 168 43.3

Rendah 139 35.8

Tinggi 57 14.7

Sangat Tinggi 24 6.2

Total 388 100

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 7, perusahaan yang memiliki nilai

income maximization sangat rendah sebanyak 168 tahun

perusahaan atau 43,3%. Perusahaan yang memiliki nilai

income maximization rendah sebanyak 139 tahun perusahaan

atau 35,8%. Perusahaan yang memiliki nilai income

14,7%. Perusahaan yang memiliki nilai income maximization sangat tinggi sebanyak 24 tahun perusahaan atau 6,2%.

2. Income Minimization

Hasil pengujian statistik deskriptif income minimization untuk manajemen laba disajikan pada tabel berikut.

Tabel 8. Analisis Statistik DeskriptifIncome Minimization

Income Minimization

N Valid 62

Missing 0

Range 1.3095

Minimum -1.3915

Maximum -.0010

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 8, sebanyak 62 tahun perusahaan dari total 450 tahun perusahaan memiliki nilai manajemen laba negatif. Nilai minimum dalam income minimization menjadi nilai tertinggi. Nilai tertinggi dalam penghitungan income

minimizationdimiliki oleh PT APAC Citra Centertex Tbk pada

tahun 2013. Pada tahun 2011, 2012, dan 2014 PT APAC Citra Centertex Tbk memperoleh manajemen laba bernilai positif (income maximization), namun pada tahun 2013 dan 2015 memperoleh manajemen laba bernilai negatif (income minimization).

Tbk pada tahun 2012. Pada tahun 2011 dan 2013 PT Sunson Textile Manufacturer Tbk memiliki manajemen laba bernilai positif (income maximization), sedangkan pada tahun 2012, 2014, dan 2015 memiliki manajemen laba bernilai negatif (income minimization).

Tampilan visual dari persebaran income minimization disajikan dalam histogram berikut.

Gambar IV. HistogramIncome Minimization

Berdasarkan gambar IV, persebaran angka income

minimization terletak di antara 0 sampai -1,5000. Garis

dimiliki perusahaan, sedangkan garis vertikal menunjukkan frekuensi jumlah perusahaan.

Berdasarkan gambar IV, income minimization diklasifikasikan lagi dalam 4 kategori sebagai berikut.

Sangat Rendah = 0 > X≥-0,30 Rendah = -0,30 > X≥-0,60 Tinggi = -0,60 > X≥-0,90 Sangat Tinggi = X < -0,90

Klasifikasi income minimization dijelaskan dalam tabel berikut.

Tabel 9. KlasifikasiIncome Minimization

Income Minimization

Frequency Percent

Sangat Rendah 58 93.5

Rendah 3 4.8

Tinggi 0 0

Sangat Tinggi 1 1.6

Total 62 100

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 9, perusahaan yang memiliki nilai

income minimization sangat rendah sebanyak 58 tahun

perusahaan atau 93,5%. Perusahaan yang memiliki nilai

income minimizationrendah sebanyak 3 tahun perusahaan atau

memiliki nilai income minimization sangat tinggi sebanyak 1 tahun perusahaan atau 1,6%.

5. Pengklasifikasikan Data Manajemen Laba

Data manajemen laba dalam penelitian ini diklasifikasikan dengan kategori sebagai berikut:

1: Discretionary accruals yang memiliki nilai positif (income maximization)

0: Discretionary accruals yang memiliki nilai negatif (income minimzation)

Hasil pengklasifikasian data manajemen laba menjadi dua kategori dapat dilihat dalam tabel 10 berikut:

Tabel 10. Pengklasifikasian Manajemen Laba

No Kode

Emiten 2011 2012 2013 2014 2015

Tabel 10. Pengklasifikasian Manajemen Laba (Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

Tabel 10. Pengklasifikasian Manajemen Laba (Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

56 MLIA 1 1 1 1 1

Keterangan:

1: Discretionary accruals yang memiliki nilai positif (income maximization)

0: Discretionary accruals yang memiliki nilai negatif (income

minimzation)

Data manajemen laba (income maximization dan income

minimization) diklasifikasikan lagi menjadi 2 kategori.

Pengklasifikasikan lagi menjadi 2 kategori dilakukan untuk mengukur tinggi rendahnya manajemen laba suatu perusahaan. Hasil pengklasifikasian manajemen laba dengan income maximization disajikan dalam tabel berikut.

Tabel 11. PengklasifikasianIncome Maximization

No Kode

Emiten 2011 2012 2013 2014 2015

Tabel 11. PengklasifikasianIncome Maximization(Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

Tabel 11. PengklasifikasianIncome Maximization(Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

56 MLIA 3 2 2 1 1

Keterangan: 1 = Sangat Rendah 2 = Rendah

3 = Tinggi

4 = Sangat Tinggi

Hasil klasifikasi manajemen laba dengan income minimization disajikan dalam tabel berikut.

Tabel 12. PengklasifikasianIncome Minimization

No Kode

Emiten 2011 2012 2013 2014 2015

-Tabel 12. PengklasifikasianIncome Minimization(Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

-Tabel 12. PengklasifikasianIncome Minimization(Lanjutan)

No Kode

Emiten 2011 2012 2013 2014 2015

66 RMBA - - - -

-Sumber: data sekunder yang diolah, 2017 Keterangan:

1 = Sangat Rendah 2 = Rendah

3 = Tinggi

4 = Sangat Tinggi 6. Analisis Tabulasi Silang

tabulasi silang dilakukan menggunakan koefisien Phi dan Cramer’s V.

Analisis data CEO gender terbagi menjadi 3 bagian untuk mendapatkan hasil yang lebih spesifik mengenai hubungan CEO

genderdengan manajemen laba.

Berikut pembahasan mengenai hasil analisis tabulasi silang (crosstabs) CEO gender dan manajemen laba yang disajikan dalam tabel 13.

a. Hubungan CEO Gender dan Manajemen Laba (income

maximizationdanincome minimization)

Tabel 13. Tabulasi Silang CEOGenderdan Manajemen Laba

CEO Gender

minimization 2 60 62

Income

maximization 28 360 388

Total 30 420 450

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 13, perusahaan cenderung melakukan

income maximization daripada income minimization. Sejumlah

388 tahun perusahaan dari total 450 tahun perusahaan melakukan income maximization. Sejumlah 28 tahun perusahaan yang

melakukan income minimization. Sejumlah 2 tahun perusahaan yang melakukan income maximization dipimpin oleh CEO perempuan dan 60 tahun perusahaan dipimpin oleh CEO laki-laki. Kekuatan hubungan antara CEO gender dan manajemen laba disajikan dengan tabel 14 berikut.

Tabel 14. Koefisien Hubungan CEO Gender dan Manajemen Laba

Koefisien Value

Phi + 0,055

Cramer’s V + 0,055

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 14, nilai koefisien Phi sebesar + 0,055 yang mengindikasikan bahwa terdapat hubungan yang lemah sekali dan arah hubungan positif antara CEO gender dan manajemen laba. Hubungan lemah sekali berarti CEO laki-laki dan perempuan memiliki hubungan lemah sekali dalam menentukan manajemen laba. Arah hubungan positif berarti CEO perempuan melakukan manajemen laba dengan income

maximization dan CEO laki-laki melakukan manajemen laba

denganincome minimization.

b. Hubungan CEOGenderdanIncome Maximization

Tabel 15. Tabulasi Silang CEOGenderdanIncome Maximization

CEO Gender

Total Laki-laki Perempuan

Income Maximization

Sangat

Rendah 156 12 168

Rendah 128 11 139

Tinggi 53 4 57

Sangat

Tinggi 23 1 24

Total 360 28 388

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 15, perusahaan yang memiliki angka

income maximization sangat rendah sebanyak 168 tahun

perusahaan. Sejumlah 12 tahun perusahaan yang memiliki angka

income maximization sangat rendah dipimpin oleh CEO

oleh CEO laki-laki dan 1 tahun perusahaan dipimpin oleh CEO perempuan

Kekuatan dan arah hubungan CEO gender dan income maximization diukur menggunakan koefisien Cramer’s V. Hasil penghitungan menggunakan koefisien Cramer’s V untuk mengukur arah dan kekuatan hubungan CEO gender dan Income maximizationdijelaskan dalam tabel 16 berikut.

Tabel 16. Koefisien Hubungan CEO Gender dan Income Maximization

Koefisien Value

Phi + 0,034

Cramer’s V + 0,034

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 16, nilai Cramers’s V sebesar + 0,034 yang mengindikasikan bahwa CEO gender dan income

maximization memiliki hubungan lemah sekali dengan arah

c. Hubungan CEOGenderdanIncome Minimization

Tabel 17. Tabulasi Silang CEOGenderdanIncome Minimization

CEO Gender

Total Laki-laki Perempuan

Income Minimization

Sangat

Rendah 56 2 58

Rendah 3 0 3

Tinggi 0 0 0

Sangat

Tinggi 1 0 1

Total 60 2 62

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 17, perusahaan yang memiliki angka income minimizationsangat rendah sebanyak 58 tahun perusahaan. Sejumlah 56 tahun perusahaan yang memiliki angka income minimization sangat rendah dipimpin oleh CEO laki-laki dan 2 tahun perusahaan dipimpin oleh CEO perempuan. Perusahaan yang memiliki angka minmization income rendah sebanyak 3 tahun perusahaan dan dipimpin oleh CEO laki-laki. Perusahaan yang memiliki angkaincome minimizationtinggi sejumlah 0 tahun perusahaan. Perusahaan yang memiliki angka income maximization sangat tinggi berjumlah 1 tahun perusahaan yang dipimpin oleh CEO laki-laki.

Kekuatan dan arah hubungan CEO gender dan income

minimization diukur menggunakan koefisien Cramer’s V. Hasil

kekuatan hubungan CEO gender dan Income minimization dijelaskan dalam tabel 18 berikut.

Tabel 18. Koefisien Hubungan CEO Gender dan Income Minimization

Koefisien Value

Phi + 0,048

Cramer’s V + 0,048

Sumber: data sekunder yang diolah, 2017

Berdasarkan tabel 18, nilai Cramers’s V sebesar + 0,048 yang mengindikasikan bahwa CEO gender dan income

minimization memiliki hubungan lemah sekali dengan arah

hubungan positif. Hubungan lemah sekali dan positif berarti CEO laki-laki dan perempuan memiliki hubungan lemah sekali dan searah dalam menentukanincome minimization.

B. Pembahasan

Berdasarkan ketiga analisis data yang telah dilakukan, dapat diketahui bahwa terdapat hubungan antara CEO gender dan manajemen laba dengan tingkat hubungan lemah sekali dan arah hubungan positif. Hasil penelitian ini memiliki kecenderungan tidak selaras dengan penelitian yang dilakukan oleh Peni dan Vahama (2010), Belot dan Serve (2015), Gavious, et al (2012), Lakhal, et al (2015), dan Santosa (2013). Penelitian yang dilakukan oleh Peni dan Vahama (2010), Belot dan Serve (2015), dan Santosa (2013) menemukan bahwa tidak ada hubungan antara

Gavious, et al (2012) dan Lakhal, et al (2015) menemukan bahwa memiliki CEO perempuan dapat menurunkan manajemen laba.

Hubungan CEO gender dan manajemen laba memiliki arah hubungan positif. Arah hubungan positif mengindikasikan bahwa CEO gender dan manajemen laba memiliki hubungan searah. Arah hubungan positif berarti CEO perempuan melakukan manajemen laba denganincome

maximization dan CEO laki-laki melakukan manajemen laba dengan

income minimization.