i

ANALISIS KONTRIBUSI PENAGIHAN PAJAK AKTIF TERHADAP PENCAIRAN TUNGGAKAN PAJAK STUDI KASUS DI KPP PRATAMA

BOYOLALI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya

Program Studi Dip loma III Perpajakan

Oleh:

Windriatmoko Bandero Saptaji

F3409067

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ii ABSTRACT

THE ANALYSIS OF THE CONTRIBUTION OF ACTIVE TAX COLLECTION IN TAX ARREAR DISBURSEMENT CASE STUDY IN

KPP PRATAMA BOYOLALI Windriatmoko Bandero Saptaji

F3409067

Tax Collection aims to order assessable people who have problems in fulfilling their tax obligation. The purpose of this research is to count the contribution of active tax collection compare with the target and the realization of tax arrears disbursement in KPP Pratama Boyolali.

This research employs documents method, learning and processing data containing the information of tax contribution, the development of tax receivables, the target decision, and the realization of tax arrears disbursement which are given by KPP Pratama Boyolali. Further, interview the officer of billing section to know the obstacles in tax collection with the solved problems.

From the result, it is hoped that it can be the correction objects to maximize the tax collection activity, and to increase the society’s awareness about the importance of paying tax to reach the objective of taxation.

v

MOTTO DAN PERSEMBAHAN

Penulis persembahkan kepada:

Almamater UNS

Keluarga Tercinta

vi

KATA PENGANTAR

Assa la mu’a la ikum Wa r ohmatulla hi Wa ba roka tuh.

Alha mdulilla h, puji syukur penulis senantiasa panjatkan ke hadirat Allah

SWT yang telah melimpahkan Rahmat dan Karunia-Nya sehingga Laporan Tugas

Akhir dengan Judul Analisis Kontribusi Penagihan Pajak Aktif Terhadap

Pencairan Tunggakan Pajak Studi Kasus di KPP Pratama Boyolali ini dapat diselesaikan dengan baik.

Tugas Akhir ini disusun untuk memenuhi syarat-syarat mencapai derajat

Ahli Madya Program Diploma 3 Perpajakan Fakultas Ekonomi Universitas

Sebelas Maret.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh

dari sempurna. Penulisan Tugas Akhir ini tidak akan berhasil tanpa adanya

kerjasama serta bantuan dari pihak lain. Oleh karena itu, pada kesempatan ini,

penulis menyampaikan ucapan terimakasih kepada:

1. Rektor Un iversitas Sebelas Maret Bapak Prof. Dr. Ravik Karsidi, MS.

2. Bapak Dr. W isnu Untoro, MS selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

3. Bapak Drs. Hanung Triatmoko, M. S i., Ak selaku Ketua Program Studi

Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

4. Ibu Lulus Kurniasih, SE., MS., Ak selaku Pembimbing Tugas Akhir

yang telah meluangkan waktu, tenaga, dan pikiran untuk membimbing

vii

5. Ibu Titik Setyaningsih, SE., Ak selaku Pembimbing Akademik yang

telah banyak memberi nasehat dan pengarahan yang sangat bermanfaat

bagi penulis.

6. Bapak dan ibu dosen serta segenap staff dan karyawan Fakultas

Ekonomi Universitas Sebelas Maret.

7. Seluruh pegawai KPP Pratama Boyolali yang telah banyak

memberikan informasi dan pembelajaran sehingga memudahkan

penulis dalam penyusunan Tugas Akhir ini.

8. Bapak, ibu, adik, dan seluruh keluarga tercinta yang senantiasa

memberikan dukungan, doa, dan semangat selama ini.

9. Teman-teman penulis dan seluruh pihak yang terkait yang tidak dapat

penulis sebutkan satu per satu.

Dengan segala kerendahan hati penulis menyadari bahwa Tugas Akhir ini

masih sangat jauh dari sempurna. Oleh karena itu, saran dan kritik yang

membangun sangat diharapkan. Semoga Tugas Akhir ini bermanfaat.

Wa sssa la mu’a la ikum Wa rohmatulla hi Wa ba roka tuh.

Surakarta, 2012

viii DAFTAR ISI

HALAMAN JUDUL ……… i

ABSTRAK ……….………….. ii

HALAMAN PERSETUJUAN ……… iii

HALAMAN PENGESAHAN ………... iv

MOTTO DAN PERSEMBAHAN ……… v

KATA PENGANTAR ………... vi

DAFTAR ISI ………..……… viii

DAFTAR TABEL ………... x

DAFTAR GAMBAR ………..……. xi

DAFTAR LAMPIRAN ………..………. xii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ………...………. 1

B. Latar Belakang Masalah ………. 9

C. Perumusan Masalah ………... 13

D. Tujuan Penelitian ……….. 13

E. Manfaat Penelitian ………...…. 14

F. Teknik Analisis Data ……….... 15

BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ………. 18

1. Tinjauan Umum Pajak ………... 18

2. Tinjauan Umum Penagihan Pajak ………... 23

ix

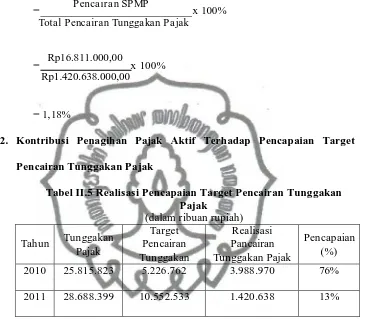

1. Perhitungan Presentase Kontribusi Penagihan Pajak Aktif

Terhadap Total Pencairan Tunggakan Pajak ……….... 53

2. Perhitungan Presentase Kontribusi Penagihan Pajak Aktif

Terhadap Pencapaian Target Pencairan Tunggakan Pajak …... 63

3. Hambatan-Hambatan dalam Penagihan Pajak ………..… 64

4. Upaya-Upaya Dalam Mengatasi Hambatan-Hambatan

Penagihan Pajak ………..…….. 65

BAB III TEMUAN

A. Kelebihan ………..…… 66

B. Kelemahan ………...…….. 66

BAB IV PENUTUP

A. Kesimpulan ………. 68

B. Rekomendasi ………..… 69

DAFTAR PUSTAKA

x

DAFTAR TABEL

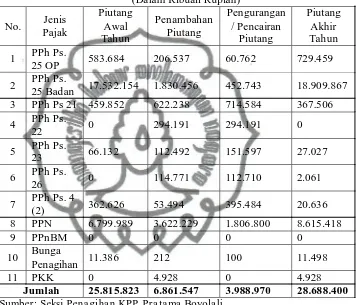

Tabel II. 1 Laporan Perkembangan Piutang Pajak Tahun 2010 ……….. 53

Tabel II. 2 Laporan Kegiatan Penagihan Pajak Tahun 2010 ………... 55

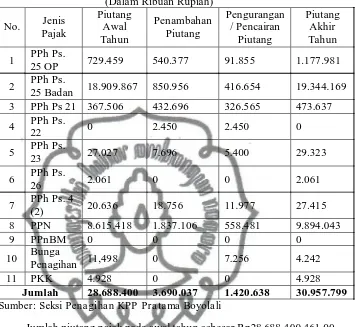

Tabel II. 3 Laporan Perkembangan Piutang Pajak Tahun 2011 ……….. 58

Tabel II. 4 Laporan Kegiatan Penagihan Pajak Tahun 2011 ………... 60

xi

DAFTAR GAMBAR

Gambar I. 1 Strukur Organisasi KPP Pratama Boyolali ………...… 5

xii

DAFTAR LAMPIRAN

1. Surat Teguran

2. Surat Perintah Penagihan Pajak Seketika dan Sekaligus

3. Surat Paksa

4. Berita Acara Pemberitahuan Surat Paksa

5. Surat Perintah Melaksanakan Penyitaan

ABSTRAKSI

ANALISIS KONTRIBUSI PENAGIHAN PAJAK AKTIF TERHADAP PENCAIRAN TUNGGAKAN PAJAK STUDI KASUS DI KPP PRATAMA

BOYOLALI

Windriatmoko Bandero Saptaji F3409067

Penagihan pajak bertujuan untuk menertibkan Wajib Pajak yang bermasalah dalam memenuhi kewajiban perpajakannya. Tujuan dari penelitian ini adalah untuk menghitung seberapa besar kontribusi penagihan pajak aktif dibandingkan dengan target dan realisasi pencairan tunggakan pajak di KPP Pratama Boyolali.

Penelitian ini menggunakan metode kepustakaan dan juga mempelajari dan mengolah data-data mengenai informasi penagihan pajak, perkembangan piutang pajak, penetapan target dan realisasi pencairan tunggakan pajak yang diberikan oleh KPP Pratama Boyolali. Serta melakukan wawancara dengan seksi penagihan untuk mengetahui kendala-kendala dalam penagihan pajak beserta penyelesaiannya.

Dari hasil penelitian tersebut diharapkan dapat dijadikan bahan koreksi untuk memaksimalkan aktifitas tindakan penagihan pajak, serta untuk meningkatkan kesadaran masyarakat tentang pentingnya membayar pajak guna mencapai tujuan perpajakan.

ABSTRACT

The Analysis of the Contribution of Active Tax Collection in Tax Arrear Disbursement: Case Study in KPP PRATAMA BOYOLALI

Windriatmoko Bandero Saptaji F3409067

Tax Collection aims to order assessable people who have problems in fulfilling their tax obligation. The purpose of this research is to count the contribution of active tax collection compare with the target and the realization of tax arrears disbursement in KPP Pratama Boyolali.

This research employs documents method, learning and processing data containing the information of tax contribution, the development of tax receivables, the target decision, and the realization of tax arrears disbursement which are given by KPP Pratama Boyolali. Further, interview the officer of billing section to know the obstacles in tax collection with the solved problems.

From the result, it is hoped that it can be the correction objects to maximize the tax collection activity, and to increase the society’s awareness about the importance of paying tax to reach the objective of taxation.

1 BAB 1

PENDAHULUAN

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Boyolali 1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Boyolali

Kantor Pelayanan Pajak Pratama (KPP) Boyolali dibentuk

berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor

55/PMK.01/2007 pada tanggal 31 Mei 2007 tentang Perubahan Atas

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi

dan Tata Cara Instansi Vertikal Direktoral Jenderal Pajak dan mulai

beroperasi pada tanggal 30 Oktober 2007 sesuai dengan Keputusan

Direktur Jenderal Pajak Nomor KEP-141/PJ/2007 tanggal 03 Oktober

2007 tentang Penerapan Organisasi dan Saat Mulai Beroperasinya Kantor

Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan Kantor Wilayah

Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta, serta Kantor

Pelayanan Pajak Pratama dan Kantor Penyuluhan, Pelayanan dan

Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal

Pajak Jawa Tengah II dan Kantor Wilayah Direktorat Jenderal Pajak

Daerah Istimewa Yogyakarta. KPP Pratama Boyolali beralamat di Jalan

Solo-Boyolali Km 24 Mojosongo Boyolali.

Wilayah kerja KPP Pratama Boyolali meliputi Kabupaten Boyolali.

Bangunan (KP PBB) Boyolali yang menangani administrasi PBB dan

BPHTB yang wilayah kerjanya meliputi Kabupaten Boyolali dan

Kabupaten Sragen. Sedangkan untuk administrasi PPh, PPN, PPnBM dan

PTLL untuk wilayah Kabupaten Boyolali pada saat itu ditangani oleh KPP

Pratama Surakarta.

Sehubungan dengan modernisasi Direktorat Jenderal Pajak yang

diikuti dengan reorganisasi di lingkungan DJP Departemen Keuangan

Republik Indonesia, dimana bertujuan untuk menggabungkan fungsi kerja

instansi vertikal d i lingkungan DJP yaitu KPP, KP PBB, Karipka (Kantor

Penyuluhan dan Penyidikan Pajak) serta KP 4 (Kantor Penyuluhan dan

Pengamatan Potensi Perpajakan) menjadi KPP Pratama dan KP2KP

(Kantor Penyuluhan, Pelayanan, dan Konsultasi Perpajakan), maka

dibentuk KPP Pratama Boyolali yang merupakan pecahan dari KPP

Pratama Surakarta. Dengan dibentuknya KPP Pratama Boyolali maka

penangan administrasi Pajak Pusat yang terdiri dari PBB dan BPHTB,

PPh, PPN, PPnBM dan PTLL digabung menjadi satu kantor.

2. Wilayah Kerja Kantor Pelayanan Pajak Pratama Boyolali

Wilayah kerja KPP Pratama Boyolali meliputi Kabupaten Boyolali,

yang letak geografisnya antara 110022’ – 110050’ Bujur Timur dan 7036’

– 70 71’ Lintang Selatan, dengan ketinggian antara 75 s.d. 1500 meter di

atas permukaan laut. Untuk batas-batas wilayah Kabupaten Boyolali, di

Semarang. Di sebelah Timur berbatasan dengan Kabupaten Karanganyar,

Kabupaten Sragen dan Kabupaten Sukoharjo. Di sebelah Selatan

berbatasan dengan Kabupaten Klaten dan Daerah Istimewa Yogyakarta.

Dan di sebelah Barat berbatasan dengan Kabupaten Magelang dan

Kabupaten Semarang.

Luas Kabupaten Boyolali adalah 101.510,1955 Ha yang terdiri dari

tanah sawah seluas 22.946,6594 Ha dan tanah kering 78.536,5361 Ha.

Kabupaten Boyolali terdiri dari 19 kecamatan, yaitu :

1. Kecamatan Boyolali

2. Kecamatan Mojosongo

3. Kecamatan Teras

4. Kecamatan Banyudono

5. Kecamatan Sawit

6. Kecamatan Sambi

7. Kecamatan Ngemplak

8. Kecamatan Simo

9. Kecamatan Nogosari

10. Kecamatan Klego

11. Kecamatan Andong

12. Kecamatan Karanggede

13. Kecamatan Wonosegoro

14. Kecamatan Kemusu

16. Kecamatan Ampel

17. Kecamatan Musuk

18. Kecamatan Cepogo

19. Kecamatan Selo

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Boyolali

Susunan organisasi KPP Pratama Boyolali adalah sebagai berikut :

a. Kepala Kantor

b. Subbagian Umum

c. Seksi PDI

d. Seksi Pelayanan

e. Seksi Penagihan

f. Seksi Pemeriksaan

g. Seksi Ekstensifikasi Perpajakan

h. Seksi Pengawasan dan Konsultasi

Untuk lebih jelas, struktur organisasi KPP Pratama Boyolali dapat

Penila i PBB Pemeriksa Pajak

1 Tugim an 1 Sumargono 1 Zainu ddin 5 I ndaryati

2 Ri o Vabella, S.H. 2 Ati Pu rw iati 6 Sri Ha rtoyo

3 Eko Indropra setyo, S.H . 3 Miftah ur Ro iva

4 Ud i Marwoto, S.E . 4Sri W ahyun ingsi h

5 Sriyanto, S.E. 6 De nnis Arfin anda, S.E. 7 Safi'i

8 W isnu Surya di

AR AR

1 Su marsih, S.E. 1 Joko Sudaryanto, S.H. 1 Sumar no 1 Esti W ahyuning sih, S.E. 1 Karmidi 1Yu ni Suli styo Rini, S.T. 1 Jeane Rosenila, S.E.

2 Pa rdoyo 2 R . S. Hando yo Ku sumo 2 Ro sida 2 Hari S uryono 2Su kir, S.E. 2 F. Iwa n W idiyatmoko, S.Pt., M. Si.

3 Mi la Isiyana W ard ani, S.E. 3 Arteria Si ti Yu niarti 3 Eko Su priyo no 3 Sukid ah 3Reni Febrian i, S.E. 3 Bayu Hariad i

4 Wa rn o 4 W arih Sri Rom an ti 4 Tri yatno 4Isa k Purnomo, S.E., Ak. 4 Mu'aw anna h, S.E.,M .M.

5 Joko Bud ianto 5 Sudiyati 5Su biyan to, S.E. 5 Nursa nti Retno K., S.E.

6 Wi nahyu Hapsoro 6 L adiyono 6Y. Ca hyo Purnom o, S.E. 6 Wiyanto, S.E.

7 Muh. Arifin 7Dh udy Susilo Nugroho, S.E. 7 Edy R ustono, S.E.

8 Bagus Pratomo IV.b 1 Es. III 1 S2 5 8 Kukuh Adhi Waluyo, S.E.

9 D idie Yetno Setya di IV.a 1 Es. IV 7 S1 2 8 Pe laksana 9 Susanto Nugroh o, S.E.

10 Jaka W idiyana III.d 7 F. Rikpa 8 DIV 0 Ag ung N ugroho

11 Ana Sulistia ni III.c 1 0 F. Penila i 1 DIII 9 Pelak sana

12 Astri A priliana De wi III.b 1 5 AR 16 DII 0 Sri H astuti Rahajeng

13 N isa Puspita Sari III.a 1 6 Be ndaha ra 1 DI 9

14 II.d 1 1 OC 2 SMA 1 8

II.c 4 Jur u Sita 2 SMP 0

II.b 4 Pel aksa na 31 SD 0

II.a 0 69 6 9

6 9 Total Pe laks. 36

AR Acc ount Representative AR +Pela ks ana 52

OC Operator Console

1 9580 80 71 980031002

Subba g Um um Pejab at Fungsi onal

Wa ho no, S .Sos. KEPALA KAN TOR

Indra Susila, S.E ., M.M.

1201317 99

Sek si PD I Sek si Pelayanan Sek si Pena gihan Seksi Pem eriksaan Sek si Ekstensifikasi

Pe rpajakan Sek si Waskon I Sek si Waskon II

Ag ung M arha endra Ag us Salim Sri H idayati Na rtun, S.I.P. Wagiyono, S.E.,M.T. Dandun Aji Wisn u W Retno Had i Cah yani

1969060619 91031001 060 089817 1 968010219 9501 2001

197 60221 9951 1100 1 1970080 51997031 002 19710418 1995 0320 01 1 9570 31 01 978031001

4. Diskripsi Tugas Jabatan Struktural a. Kepala Kantor

Mengelo la pelaksanaan penyuluhan, pelayanan dan pengawasan

Wajib Pajak di bidang perpajakan dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yang berlaku.

b. Subbagian Umum

Melaksanakan tugas pelayanan kesekretariatan dengan cara

mengatur kegiatan tata usaha dan kepegawaian, keuangan, rumah

tangga serta perlengakapan untuk menunjang kelancaran tugas Kantor

Pelayanan Pajak.

c. Seksi PDI

Melaksanakan pengumpulan, pengolahan data, dan penyajian

informasi perpajakan, perekaman dokumen perpajakan, pelayanan

dukungan teknis komputer, pematauan aplikasi e-SPT dan e-filing serta

penyiapan laporan kinerja.

d. Seksi Pelayanan

Melaksanakan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan surat pemberitahuan, serta penerimaan

surat lainnya, penyuluahan perpajakan, pelaksanaan regristrasi Wajib

e. Seksi Penagihan

Melaksanakan urusan penatausahaan piutang pajak, penundaan

dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan

piutang pajak, serta penyimpanan dokumen-dokumen penagihan sesuai

dengan ketentuan yang berlaku.

f. Seksi Pemeriksaan

Melaksanakan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat

Perintah Pemeriksaan Pajak serta administrasi pemeriksaan pajak

lainnya.

g. Seksi Ekstensifikasi Perpajakan

Melaksanakan pengamatan potensi perpajakan, pencarian data

dari pihak ketiga, pendataan obyek dan subyek pajak, penilaian objek

pajak dalam rangka ekstensifikasi perpajakan sesusai dengan ketantuan

yang berlaku.

h. Seksi Pengawasan dan Konsultasi

Melaksanakan pengawasan kepatuhan kewajiban Wajib Pajak,

bimbingan/ himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib

Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi, dan melakukan evaluasi hasil banding berdasarkan

5. Visi dan Misi Direktorat Jenderal Pajak a. Visi Direktorat Jenderal Pajak

“Menjadi institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya

masyarakat dengan inegritas dan profesionalisme yang tinggi.”

b. Misi Direktorat Jenderal Pajak

“Menghimpun penerimaan pajak negara berdasarkan

undang-undang perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggran Pendapatan dan Belanja Negara melalui sistem

administrasi pepajakan yang efektif dan efisien.”

6. Nilai-Nilai Direktorat Jenderal Pajak a. Integritas

“Menjalankan tugas dan pekerjaan dengan selalu memegang

teguh kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan

bertindak jujur, konsisten, dan menepati janji.”

b. Profesionalisme

“Memiliki kompetensi di bidang profesi dan menjalankan tugas

dan pekerjaan sesuai dengan kompetensi, kewenangan, serta

c. Inovasi

“Memiliki pemikiran yang bersifat terobosan dan atau alternatif

pemecahaan masalah yang kreatif, dengan memperhatikan aturan dan

norma yang berlaku.”

d. Tea mwork

“Memiliki kemampuan untuk bekerjasama dengan orang atau

pihak lain, serta membangun tea mwor k untuk menunjang tugas dan

pekerjaan.”

B. Latar Belakang Masalah

Pembangunan Nasional adalah kegiatan yang berlangsung

terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan

kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat

merealisasikan tujuan tersebut perlu memperhatikan masalah pembiayaan

pembangunan. Dan salah satu usaha dalam pembiayaan pembangunan tersebut

yaitu dengan menggali sumber-sumber dana dari dalam negeri yang berupa

pajak.

Akan tetapi dalam upaya mewujudkan pembiayan pembangunan yang

berasal dari sektor pajak tersebut, terdapat beberapa kendala atau hambatan.

Salah satunya adanya pelawanan pasif dari masyarakat yang disebabkan

sistem perpajakan di Indonesia yang (mungkin) sulit dipahami oleh

masyarakat, dan perlawanan aktif dalam bentuk Ta x Eva sion yaitu usaha

(menggelapkan pajak) yang jelas akan sangat mengganggu tujuan perpajakan

di Indonesia.

Adanya reformasi sistem pemungutan pajak di Indonesia, dimaksudkan

untuk memberi kemudahan bagi Wajib Pajak dalam memenuhi kewajiban

perpajakannya. Menyadari bahwa msaih banyaknya masyarakat yang

mengalami kesulitan dalam pelaksanaan perpajakan di Indonesia, maka pada

tahun 1983 pemerintah bersama Dewan Perwakilan Rakyat melakukan

reformasi undang-undang perpajakan. Salah satunya merubah sistem

pemungutan pajak yang semula menggunakan Officia l Assessment System

menjadi Self Assessment System. Mulai dari tahun 1984 sistem tersebut mulai

diberlakukan hingga sekarang. Self a ssessment System adalah suatu sistem

yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang. Sistem Self Assessment yang diatur dalam

undang Nomor 6 Tahun 1983 yang telah dirubah dengan

Undang-undang Nomor 9 Tahun 1994, dan telah dirubah kembali terakhir dengan

Undang-undang Nomor 16 Tahun 2000 tentang ketentuan Umum dan Tata

Cara Perpajakan, dimaksudkan dalam rangka intensifikasi penerimaan pajak

dan ekstensifikasi jumah wajib pajak dari tahun ke tahun.

Akan tetapi dalam sistem in i tidak menutup kemungkinan terjadi

kekeliruan, seperti terjadinya pelaporan pajak yang kurang bayar atau lebih

bayar dikarenakan kesalahan penghitungan, penulisan ataupun karena ada

pembetulan. Serta terjadinya pelanggaran, dimana wajib pajak secara sengaja

ini menimbulkan adanya tunggakan pajak akibat tidak dilunasinya hutang

pajak tersebut.

Agus Widodo (2007) menyebutkan, menurut studi perhitungan yang

dilakukan oleh Wardana pada tahun 1992 dan Uppal dan Reksodiprojo pada

tahun 1999, menunjukkan bahwa kepatuhan wajib pajak dalam membayar

pajak masih sangat rendah. Pe megang Nomor Pokok wajib Pajak (NPWP)

hanya berkisar 1% dari total penduduk Indonesia, padahal rata-rata untuk

Negara Sedang Berkembang (NSB) berkisar 2%. Lebih jauh lagi, pemilik

NPWP yang membayar pajak hanya berkisar 50% dari pemilik NPWP atau

kurang dari 0,5% dari total penduduk Indonesia. Serta pada tahun 2000, dari

perhitungan yang dilakukan oleh Ditjen Pajak diketahui bahwa Ta x Ra tio di

Indonesia adalah sebesar 11,1%. Angka ini masih lebih rendah dibandingkan

dengan rasio yang dimiliki Malaysia (19,3%), Singapura (15,9%), Filipina

(17%), Amerika Serikat (19,8%), dan Inggris (33,4%).

Sekitar 75% pendapatan negara berasal dari sektor pajak. Mengingat

masih banyak dijumpai Wajib Pajak yang tidak melaksanakan kewajiban

perpajakannya dengan benar dan berpotensi menimbulkan kerugian bagi

negara, sehingga memerlukan tindakan penagihan yang mempunyai kekuatan

hukum yang memaksa. Pemerintah melalui Direktorat Jenderal Pajak

mengeluarkan Undang-undang Nomor 17 Tahun 1997 yang telah dirubah

dengan Undang-undang Nomor 19 Tahun 2000 yang mengatur tentang

bertujuan untuk menertibkan Wajib Pajak dalam memenuhi kewajiban

perpajakannya.

Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual/ melelang barang-barang

yang telah disita.

Penagihan Pajak dapat dikelompokkan menjadi 2 (dua), yaitu Penagihan

Pajak Pasif dan Penagihan Pajak Aktif. Penagihan Pajak Pasif dilakukan

melalui Surat Tagihan Pajak atau Surat Ketetapan Pajak. Sedangkan

Penagihan Pajak Aktif merupakan kelanjutan dari kegiatan Penagihan Pajak

Pasif, dimana dalam upaya penagihan ini fiskus berperan aktif dalam arti tidak

hanya mengirim Surat Tagihan Pajak atau Surat Ketetapan Pajak, akan tetapi

diikuti dengan tindakan penyitaan aset Wajib Pajak dan dilanjutkan dengan

pelaksanaan lelang.

Dikeluarkannya Undang-undang Nomor 19 Tahun 2000 diharapkan

dapat meminimalkan Wajib Pajak yang tidak memenuhi kewajiban

perpajakannya, serta mengefektifkan penerimanan negara sektor pajak. Akan

tetapi dengan dikeluarkannya undang-undang tersebut, tidak serta merta

menjadikan Wajib Pajak tertib dan patuh dalam memenuhi kewajiban

Mengacu pada penjelasan di atas, maka penulis tertarik untuk membahas

“ANALISIS KONTRIBUSI PENAGIHAN PAJAK AKTIF TERHADAP

PENCAIRAN TUNGGAKAN PAJAK S TUDI KASUS DI KPP PRATAMA

BOYOLALI.”

C. Perumusan Masalah

Penagihan pajak bertujuan untuk menertibkan wajib pajak yang

bermasalah dalam hal memenuhi kewajiban perpajakannya. Berdasarkan

uraian latar belakang di atas, maka rumusan masalah yang dapat diambil

adalah :

1. Seberapa besar kontribusi penagihan pajak aktif jika dibandingkan dengan

total pencairan tunggakan pajak di KPP Pratama Boyolali?

2. Seberapa besar kontribusi penagihan pajak aktif terhadap pencapian target

pencairan tunggakan pajak di KPP Pratama Boyolali?

3. Apa saja kendala-kendala yang dihadapi dalam tindakan penagihan pajak

aktif?

4. Upaya apa yang dilakukan untuk mengatasi kendala-kendala dalam

penagihan pajak aktif?

D. Tujuan Penelitian

1. Mengetahui kasus-kasus penunggakan pajak yang diselesaikan dengan

Penagihan Pajak Aktif di KPP Pratama Boyolali.

2. Mengetahui seberapa besar kontribusi penagihan pajak aktif dibandingkan

3. Mengetahui seberapa besar kontribusi penagihan pajak aktif terhadap

pencapaian target pencairan tunggakan pajak d i KPP Pratama Boyolali.

E. Manfaat Penelitian

1. Bagi KPP Pratama Boyolali

Hasil penelitian ini diharapkan dapat memberi sumbangan pikiran

untuk leb ih meningkatkan kesadaran wajib pajak dalam memenuhi

kewajiban perpajakannya.

2. Bagi Penulis

Hasil penelitian ini dapat menambah pengetahuan dan wawasan

mengenai Penagihan Pajak secara spesifik, serta sebagai penerapan atas

ilmu-ilmu yang dipelajari terhadap pembelajaran kasus-kasus yang terjadi

di lapangan.

3. Bagi Pihak Lain

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan,

referensi, dasar penelitian selanjutnya, dan informasi tambahan dengan

pokok permasalahan yang sama.

4. Bagi Masyarakat Luas

Masyarakat dapat mengetahui tata cara dan tahapan-tahapan dalam

tentang pentingnya kesadaran dan kontribusi positif dari masyarakat untuk

mancapai keberhasilan tujuan perpajakan di Indonesia.

F. Teknik Analisis Data 1. Objek Penelitian

Objek yang dipilih oleh penulis untuk diteliti adalah Penagihan

Pajak di KPP Pratama Boyolali. Hal yang akan di kaji adalah kontribusi

penagihan pajak aktif dibandingkan dengan total pencairan tunggakan

pajak di KPP Pratama Boyolali.

2. Desain Penelitian

Metode yang digunakan oleh penulis untuk melakukan penelitian ini

adalah studi kasus. Dengan metode ini, penulis berharap dapat melakukan

penelitian secara mendalam pada kasus yang diteliti, yaitu “Analisis

Kontribusi Penagihan Pajak Aktif Terhadap Pencairan Tunggakan Pajak

Studi Kasus di KPP Pratama Boyolali.” Di samping itu, penulis juga

melakukan penelitian dengan mempelajari literature yang didapat dari

perpustakaan.

3. Data Penelitian

Data yang diambil penulis untuk penelitian ini adalah :

a. Gambaran umum KPP Pratama Boyolali.

b. Data perkembangan piutang pajak di KPP Pratama Boyolali.

4. Metode Pengumpulan Data

Dalam penyusunan Tugas Akhir ini, penulis menggunakan beberapa

metode dalam pengumpulan data dan informasi, yaitu :

a. Studi Kepustakaan

Melalui metode kepustakaan, penulis dapat mengetahui tentang

Penagihan Pajak Aktif dan tehapan-tahapannya, serta penyelesaiannya

melalui membaca literatur dan buku, serta peraturan

perundang-undangan perpajakan, keputusan dan surat edaran di bidang perpajakan,

serta referensi lain yang berkaitan dengan tema penelitian.

b. Wawancara

Dengan metode wawancara, penulis dapat bertanya secara

langsung kepada pegawai pajak di KPP Pratama Boyolali yang

menangani penagihan pajak dan pelenyesaiannya

c. Dokumentasi

Penulis mengutip arsip, catatan ataupun data yang terdapat di

KPP Pratama Boyolali dan dari pihak-pihak lain yang relevan dengan

objek yang diteliti oleh penulis.

5. Teknik Pembahasan

a. Metode Kualitatif

Dengan metode ini penulis dapat menganalisis data dalam bentuk

kalimat. Yang digunakan sebagai dasar penelitian adalah landasan teori

dalam penelitian ini, penulis lebih cenderung menggunakan metode

wawancara dengan Seksi Penagihan di KPP Pratama Boyolali.

b. Metode Kuantitatif

Metode kuantitatif merupakan metode yang sistematis dan

pengembangannya dengan model sistematis. Dengan metode ini,

penulis dapat menganalisis data mengenai perkembangan piutang pajak

dan kontribusi penagihan pajak aktif terhadap pencairan tunggakan

pajak di KPP Pratama Boyolali dalam bentuk presentase dengan

18 BAB II

TINJAUAN PUSTAKA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Tinjauan Umum Pajak a. Pengertian Pajak

Secara umum pengertian pajak adalah iuran wajib yang

dibayarkan ke kas negara, baik kepada pemerintah pusat maupun

pemerintah daerah, yang pemungutannya diatur berdasarkan

undang-undang yang bersifat memaksa, serta tanpa mendapat kontraprestasi

yang dapat ditujukan secara langsung kepada Wajib Pajak. Sedangkan

Defin isi atau pengertian pajak berbeda-beda menurut para ahli. Dan

berikut pengertian pajak menurut beberapa ahli:

1) Prof. Dr. Rohmat Soemitro, S.H.,

Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum (Resmi, 2009: 1).

2) Dr. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang, yang

dipungut oleh Penguasa berdasarkan norma-norma hukum, guna

menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam

b. Fungsi Pajak

Menurut Resmi (2007: 3) fungsi pajak adalah:

1) Fungsi Budgetair (Sumber Keuangan Negara)

Fungsi budgetair artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.

2) Fungsi Regulerend (Pengatur)

Fungsi reguler end/ fungsi pengatur, artinya pajak sebagai

alat untuk mengatur atau melaksanakan kebijakan pemerintah

dalam bidang social, ekonomi, serta mencapai tujuan-tujuan

tertentu di luar bidang keuangan.

c. Pembagian Pajak

Menurut Ilyas dan Burton (2004: 17) pembagian pajak adalah

sebagai berikut:

1) Pembagian Pajak Menurut Golongannya

a) Pajak langsung

Pajak Langsung adalah pajak-pajak yang bebannya harus

dipikul sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan

kepada orang lain serta dikenakan secara berulang-ulang pada

b) Pajak Tidak Langsung

Pajak Tidak Langsung adalah pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan pada

hal-hal atau peristiwa tertentu. Contoh: PPN dan PPnBM.

2) Pembagian Pajak Menurut Wewenang Pemungutannya:

a) Pajak Pusat/ Pajak Negara

Pajak pusat/ pajak negara adalah jenis pajak yang

dipungut oleh pemerintah pusat yang dalam pelaksanaannya

dilakukan oleh Departemen Keuangan melalui Direktorat

Jenderal Pajak. Contoh: PPh, PPN, PPnBM, PBB, Bea Materai,

dan BPHTB.

b) Pajak Daerah

Pajak daerah adalah jenis pajak yang dipungut oleh

pemerintah daerah dalam pelaksanaannya sehari-hari dilakukan

oleh Dinas Pendapatan Daerah (Dispenda). Contoh: Pajak

Hotel dan Restoran, Pajak Reklame, dan Pajak Penerangan

Jalan.

3) Pembagian Pajak Menurut Sasarannya

a) Pajak Subyektif

Pajak Subyektif adalah jenis pajak yang dikenakan

dengan pertama-tama memperhatikan keadaan pribad i Wajib

diperhatikan keadaan obyektifnya sesuai gaya pikul. Contoh:

Pajak Penghasilan (PPh).

b) Pajak Obyektif

Pajak Obyektif adalah pajak yang pada awalnya

memperhatikan objek yang menyebabkan timbulnya kewajiban

membayar, kemudian baru dicari subyeknya baik Wajib Pajak

Orang Pribadi maupun Badan. Contoh: PPN

d. Asas Pemungutan Pajak

Menurut Suandy (2005: 27) asas pemungutan pajak terdiri dari:

1) Equa lity

Pembebanan pajak di antara subyek pajak hendaknya

seimbang dengan kemampuannya, yaitu seimbang dengan

penghasilan yang dinikmatinya di bawah perlindungan pemerintah.

2) Certa inty

Pajak yang dibayar oleh Wajib Pajak harus jelas dan tidak

mengenal kompromi. Dalam asas ini kepastian hukum yang

diutamakan adalah subyek pajak, obyek pajak, tarif pajak, dan

ketentuan mengenai pembayarannya.

3) Convenience of Pa yment

Pajak hendaknya dipungut pada saat yang paling baik bagi

Wajib Pajak, yaitu sedekat-dekatnya dengan saat diterimanya

4) Economic of Collections

Pemungutan pajak hendaknya dilakukan seefisien mungkin,

jangan sampai biaya pemungutan pajak lebih besar dari

penerimaan pajak itu sendiri.

e. Sistem Pemungutan Pajak

Menurut Waluyo (2007: 17) sistem pemungutan pajak terdiri

dari:

1) Officia l Assessment System

Merupakan sistem pemungutan pajak yang member

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang.

2) Self Assessment System

Sistem pemungutan pajak yang member wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan

sendiri besarnya pajak yang harus dibayar.

3) With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang

2. Tinjauan Umum Penagihan Pajak a. Dasar Hukum

1) Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga

atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

2) Undang-Undang Nomor 19 Tahun 2000 Tentang perubahan atas

Undang-Undang Nomor19 tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa.

3) Peraturan Menteri Keuangan Republik Indonesia Nomor

24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan

Seketika dan Sekaligus.

4) Keputusan Menteri Keuangan Republik Indonesia Nomor

561/KMK04/2000 tentang Tata Cara Penagihan Pajak Seketika dan

Sekaligus dan Pelaksanaan Surat Paksa

5) Keputusan Menteri Keuangan Republik Indonesia Nomor

562/KMK.04/2000 tentang Syarat-syarat dan Tata Cara

Pengangkatan dan Pemberhentian Jurusita Pajak

6) Keputusan Menteri Keuangan Republik Indonesia Nomor

562/KMK.04/2000 tentang Tata Cara Pelaksanaan Surat Paksa dan

Penyitaan Di Luar Wilayah Kerja Pejabat yang Menerbitkan Surat

Paksa.

7) Peraturan Pemerintah Nomor 135 tahun 2000 tentang Tata Cara

8) Surat Edaran Dirjen Pajak Nomor SE-01/PJ-045/2007 tentang

Penegasan dan Kebijakan atas Penagihan Pajak Tahun 2007

Menurut Suandy (2006: 45) penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya

penagihan pajak dengan menegur dan memperingatkan, melaksanakan

penagihan seketika dan sekaligus, memberitahukan surat paksa,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang-barang yang telah disita. Penagihan pajak

dibagi menjadi 2 (dua), yaitu penagihan pajak pasif dan penagihan pajak

aktif.

b. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan melalui Surat Tagihan Pajak

atau Surat Ketetapan Pajak. Sesuai dengan Pasal 19 Undang-Undang

Nomor 28 Tahun 2007, bahwa yang menjadi dasar penagihan pajak

adalah Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang

Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

Putusan Banding, serta Putusan Peninjauan Kembali, yang

menyebabkan pajak yang masih harus dibayar bertambah. Jika dalam

waktu 30 hari belum dilunasi, maka tujuh hari setelah jatuh tempo

akan diikuti dengan penagihan pajak aktif yang dimulai dengan

c. Penagihan Pajak Aktif

Penagihan Pajak Aktif merupakan lanjutan dari aktifitas

Penagihan Pajak Pasif. Dimana dalam upaya penagihan ini fiskus tidak

hanya mengirim Surat Teguran atau Surat Ketetapan Pajak, tetapi akan

diikuti dengan tindakan penyitaan aset Wajib Pajak dan pelaksanaan

pelelangan obyek yang disita.

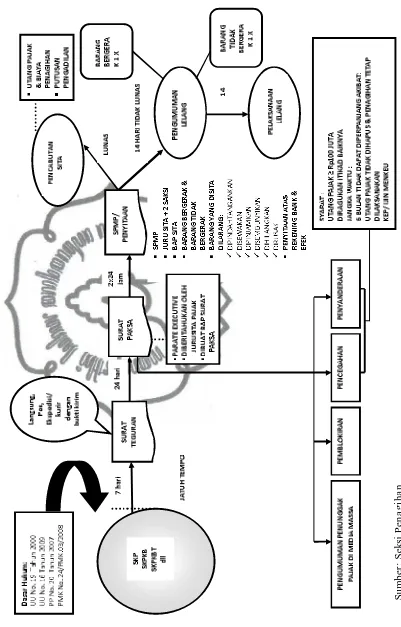

1) Tahapan Penagihan Pajak

a) Surat Teguran

Apabila utang pajak yang tercantum dalam Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB),

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT),

tidak dilunasi sampai melewati tujuh (7) hari dari batas waktu

jatuh tempo (satu bulan sejak tanggal diterbitkan).

b) Surat Paksa

Apabila utang pajak tidak melunasi setelah 21 hari dari

tanggal Surat Teguran, maka akan diterbitkan Surat Paksa yang

disampaikan oleh Juru Sita Pajak Negara dengan dibebani

biaya penagihan paksa sebesar Rp25.000,00 (Dua Puluh Lima

Ribu Rupiah), utang pajak harus dilunasi dalam waktu 2 x 24

jam.

c) Surat Sita

Apabila utang pajak belum juga dilunasi dalam waktu 2 x

Wajib Pajak, dengan dibebani biaya pelaksanaan sita sebesar

Rp75.000,00 (Tujuh Puluh Lima Ribu Rupiah).

d) Lelang

Dalam waktu empat belas hari setelah tindakan

penyitaan, utang pajak belum juga dilunasi maka akan

dilanjutkan dengan tindakan pelelangan melalui Kantor Lelang

Negara. Dalam hal biaya penagihan paksa dan biaya

pelaksanaan sita belum dibayar maka akan dibebankan

bersama-sama dengan biaya iklan untk pengumuman lelang

dalam surat kabar dan biaya lelang pada saat pelelangan.

Untuk lebih jelasnya mengenai alur dan jadwal pelaksanaan

2) Pejabat dan Jurusita Pajak

a) Pejabat

Sesuai Pasal 2 Undang-Undang Nomor 19 Tahun 2000,

Menteri Keuangan berwenang untuk menunjuk pejabat (untuk

pajak pusat) atau Kepala Daerah (untuk pajak daerah) berwenang

menunjuk Pejabat untuk penagihan pajak yang berwenang untuk:

1) Mengangkat dan memberhentikan Jurusita Pajak

2) Menerbitkan:

a) Surat Teguran, Surat Peringatan atau surat lain yang sejenis

b) Surat Perintah Penagihan Paksa Seketika dan Sekaligus

c) Surat Paksa

d) Surat Perintah Melakukan Penyitaan

e) Surat Perintah Penyanderaan

f) Surat Pencabutan Sita

g) Pengumuman Lelang

h) Surat Penentuan Harga Limit

i) Pembatalan Lelang; dan

j) Surat lain yang diperlukan untuk pelaksanaan penagihan

pajak

b) Jurusita Pajak

Dalam Keputusan Menteri Keuangan Nomor

562/KMK.02/2000, dijelaskan bahwa Jurusita Pajak adalah

seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan. Jurusita Pajak diangkat dan diberhentikan oleh

Pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan

pajak pusat atau Gubernur atau Bupati/Walikota untuk penagihan

pajak daerah.

1) Syarat-syarat yang harus dipenuhi untuk diangkat menjadi

Jurusita Pajak:

a) Berijazah serendah-rendahnya Sekolah Menengah Umum

atau yang setingkat dengan itu

b) Berpangkat serendah-rendahnya Pengatur Muda/ Golongan

II/ a

c) Berbadan sehat

d) Lulus pendidikan dan latihan Jurusita Pajak

e) Jujur, bertanggung jawab dan penuh pengabdian.

2) Tugas Jurusita Pajak:

a) Melaksanakan Surat Perintah Penagihan Seketika dan

sekaligus.

b) Memberitahukan Surat Paksa.

c) Melaksanakan penyitaan barang atas barang Penanggung

Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

d) Melaksanakan penyanderaan berdasarkan Surat Perintah

3) Jurusita Pajak dalam melaksanakan tugasnya harus dilengkapi

dengan kartu tanda pengenal Jurusita Pajak dan harus

diperlihatkan kepada Penanggung Pajak.

4) Dalam melaksanakan penyitaan, Jurusita Pajak berwenang

memasuki dan memeriksa semua ruangan termasuk membuka

lemari , laci, dan tempat lain untuk menemukan objek sita di

tempat usaha, di tempat kedudukan, atau tempat tinggal

Penanggung Pajak, atau tempat lain yang dapat diduga sebagai

tempat penyimpanan objek sita.

5) Dalam melaksanakan tugasnya, Jurusita Pajak dapat meminta

bantuan Kepolisian, Kejaksaan, Departemen yang membidangi

hukum dan perundang-undangan, Pemerintah daerah Setempat,

Badan Pertahanan Nasional, Direktorat Jenderal Perhubungan

Laut, Pengadilan Negeri, Bank atau pihak lain.

6) Jurusita Pajak dapat diberhentikan apabila:

a) Meninggal dunia

b) Pensiun

c) Karena alih tugas atau kepentingan dinas lainnnya

d) Ternyata lalai atau tidak cakap dalam menjalankan tugas

e) Melakukan perbuatan tercela

f) Melanggar sumpah atau janji Jurusita Pajak

3) Penagihan Seketika dan Sekaligus

Sesuai dengan Keputusan Menteri Keuangan Nomor

561/KMK.04/2000, Jurusita Pajak melaksanakan penagihan seketika

dan sekaligus tanpa menuggu tanggal jatuh tempo pembayaran

berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus yang

diterbitkan oleh pejabat apabila:

a) Penaggung Pajak akan meninggalkan Indonesia untuk

selama-lamanya atau berniat untuk itu.

b) Penanggung Pajak memindahtangankan barang yang dimiliki atau

yang dikuasai dalam rangka menghentikan atau mengecilkan

kegiatan peusahaan, atau pekerjaan yang dilakukan di Indonesia.

c) Terdapat tanda-tanda bahwa Penanggung Pajak akan

membubarkan badan usahanya, atau menggabungkan usahanya,

atau memekarkan usahanya, atau memindahtangankan perusahaan

yang dimiliki atau yang dikuasainya, atau melakukan perubahan

dalam bentuk lainnya.

d) Badan usaha akan dibubarkan oleh negara atau terjadi penyitaan

atas barang Penanggung Pajak oleh pihak ketiga atau terdapat

tanda-tanda kepailitan.

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan

oleh Pejabat sebelum tanggal jatuh tempo pembayaran tanpa didahului

Surat Teguran, atau sebelum jangka waktu 21 (dua puluh satu) hari

Surat Perintah Penagihan Seketika dan Sekaligus

sekurang-kurangnya harus memuat nama Wajib Pajak atau nama Wajib Pajak

dan Penanggung Pajak, besarnya utang pajak, perintah untuk

membayar, dan saat pelunasan utang pajak.

4) Surat Paksa

Surat Paksa berkepala kata-kata, “Demi Keadilan Berdasarkan

Ketuhanan Yang Maha Esa,” mempunyai kekuatan eksekutoria l dan

kedudukan hokum yang sama dengan grosse a kte, yaitu putusan

pengadilan perdata yang telah mempunyai kekuatan hukum tetap.

Surat Paksa sekurang-kurangnya harus memuat nama Wajib

Pajak atau nama Wajib Pajak dan Penanggung Pajak, dasar penagihan,

besarnya utang pajak, dan perintah untuk membayar.

Surat Paksa diterbitkan apabila:

a) Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah

diterbitkan Surat Teguran, atau Surat Peringatan, atau surat lain

yang sejenis.

b) Terhadap Penanggung Pajak telah dilaksanakan Penagihan

Seketika dan Sekaligus.

c) Penanggung Pajak tidak memenuhi ketentuan sebagaimana

tercantum dalam keputusan persetujuan angsuran atau penundaan

Surat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan

dan penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

pemberitahuan ini dituangkan dalam Berita Acara yang

sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama

Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat

Paksa.

Surat Paksa terhadap Wajib Pajak Orang Pribadi diberitahukan

oleh Jurusita Pajak kepada:

a) Penanggung Pajak di tempat tinggal, tempat usaha atau tempat lain

yang memungkinkan.

b) Orang dewasa yang bertempat tinggal bersama ataupun yang

bekerja di tempat usaha Penanggung Pajak, apabila Penanggung

Pajak yang bersangkutan tidak dapat dijumpai.

c) Salah seorang ahli waris atau pelaksana wasiat yang mengurus

harta peninggalannya, apabila Wajib Pajak telah meninggal dunia

dan harta warisannya belum dibagi.

d) Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan

harta warisannya sudah dibagi.

Surat Paksa terhadap Wajib Pajak Badan diberitahukan oleh

Jurusita Pajak kepada:

a) Pengurus, kepala perwakilan, kepala cabang, penangggung jawab,

bersangkutan, ditempat tinggal mereka maupun di tempat lain yang

memungkinkan.

b) Pegawai tetap di tempat tinggal kedudukan atau tempat usaha

badan yang bersangkutan apabila Jurusita Pajak tidak dapat

menjumpai salah seorang pengurus, kepala perwakilan, kepala

cabang, penanggung jawab, atau pemilik modal.

Dalam hal Wajib Pajak menunjuk seorang kuasa dengan surat

kuasa khusus untuk menjalankan hak dan kewajiban peRpajakan, Surat

Paksa dapat diberitahukan kepada penerima kuasa yang dimaksud. Jika

tidak dapat dilaksanakan, Surat Paksa disampaikan melalui Pemerintah

Daerah setempat.

Dalam hal Wajib Pajak atau Penanggung Pajak tidak diketahui

tempat tinggalnya, tempat usaha, atau tempat kedudukannya,

penyampaian Surat Paksa dilakukan dengan cara menempelkan Surat

Paksa pada papan pengumuman kantor Pejabat yang menerbitkannya,

mengumumkan melalui media massa, atau cara lain yang ditetapkan

dengan Keputusan Menteri atau Keputusan Kepala Daerah.

Dalam hal Surat Paksa harus dilaksanakan di luar wilayah kerja

Pejabat, Pejabat dimaksud meminta bantuan kepada Pejabat yang

wilayah keljanya meliputi tempat pelaksanaan Surat Paksa, kecuali

ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala

Pejabat yang diminta bantuan sebagaimana dimaksud dalam ayat

(9) wajib membantu dan memberitahukan tindakan yang telah

dilaksanakannya kepada Pejabat yang meminta bantuan.

Dalam hal Penanggung Pajak atau pihak-pihak yang dimaksud

dalam ayat (3) dan ayat (4) menolak untuk menerima Surat paksa,

Jurusita Pajak meninggalkan Surat Paksa dimaksud dan mencatatnya

dalam Berita Acara bahwa Penanggung Pajak tidak mau menerima

Surat Paksa, dan Surat Paksa dianggap telah diberitahukan.

Pengajuan keberatan olen Wajib Pajak tidak mengakibatkan

penundaan pelaksanaan Surat Paksa. Sedangkan ketentuan penagihan

Bea Masuk, Cukai, dan Pajak dalam Rangka Impor dengan Surat

Paksa diatur dalam Keputusan Menteri Keuangan tersendiri.

5) Penyitaan

Penyitaan dilakukan berdasarkan Surat Perintah Melaksanakan

Penyitaan (SPMP) jika Penanggung Pajak tidak melunasi utang pajak

setelah lewat 2 x 24 jam setelah Surat Paksa diberitahukan.

Sesuai dengan Pasal 4 Peraturan Pemerintah Nomor 135 Tahun

2000, dalam melaksanakan penyitaan, Jurusita Pajak harus:

a) Memperlihatkan kartu tanda pengenal Jurusita Pajak

b) Memperlihatkan Surat Perintah Melaksanakan Penyitaan

Penyitaan dilaksanakan oleh Jurusita Pajak dengan disaksikan

oleh sekurang-kurangnya dua orang yang telah dewasa, penduduk

Indonesia, dikenal oleh Jurusita Pajak,dan dapat dipercaya. Setiap

penyitaan Jurusita Pajak membuat Berita Acara Pelaksanaan Sita,

ditandatangani oleh Jurusita Pajak, Penanggung Pajak dan saksi.

Dalam hal Penanggung Pajak adalah Badan maka Berita Acara

Pelaksanaan Sita ditandatangani oleh pengurus, kepala perwakilan,

kepala cabang, penangggungjawab, pemilik modal atau pegawai tetap

perusahaan. Penyitaan dapat dilakukan meskipun Penanggung Pajak

tidak hadir asalkan ada salah seorang saksi dari Pemda. Berita Acara

Pelaksanaan Sita ditandatangani oleh Penanggung Pajak dan

saksi-saksi. Berita Acara Pelaksanaan Sita tetap sah meskipun Penanggung

Pajak menolak menandatangani. Salinan Berita Acara Pelaksanaan Sita

ditempelkan pada barang yang disita atau barang yang disita ditempat

umum. Atas barang yang disita ditempel segel sita. Selain itu salinan

Berita Acara Pelaksanaan Sita d isampaikan kepada:

a) Penanggung Pajak

b) Polisi untuk barang bergerak yang kepemilikannya terdaftar

c) Pemda dan Pengadilan Negeri setempat, untuk tanah yang

kepemilikannya belum terdaftar

d) Direktorat Jenderal Perhubungan Laut, untuk barang yang disita

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak

yang berada ditempat tinggal, tempat usaha, tempat kedudukan, atau

tempat lain yang termasuk penguasaannya berada ditangan pihak lain

atau yang dijaminkan untuk pelunasan utang tertentu yang dapat

berupa:

a) Barang bergerak termasuk mobil, perhiasan, uang tunai, deposito

berjangka, tabungan, saldo rekening koran, atau bentuk lainnya

yang dipersamakan dengan itu, obligasi saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain

b) Barang tidak bergerak termasuk tanah, bangunan, dan kapal

dengan isi kotor tertentu.

Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan

terhadap barang milik perusahaan, pengurus, kepala perwakilan,

kepala cabang, penanggung jawab, pemilk modal, baik di tempat

kedudukan yang bersangkutan, di tempat tinggal, atau di tempat lain.

Penyitaan dilaksanakan sampai dengan nilai barang yang disita

diperkirakan cukup oeh Jurusita Pajak untuk melunasi utang pajak dan

biaya penagihan pajak.

Penyitaan terhadap barang yang telah disita oleh Kejaksaan atau

Kepolisian sebagai barang bukti dalam kasus pidana, baru dapat

dilaksanakan setelah barang bukti tersebut dikembalikan kepada

Barang yang telah disita dititipkan kepada Penanggung Pajak,

kecuali apabila menurut pertimbangan Jurusita Pajak barang sitaan

tersebut perlu disimpan di kantor Pejabat atau ditempat lain. Dalam

hal penyitaan tidak dihadiri oleh Penanggung Pajak, barang yang telah

disita dititipkan kepada aparat Pemerintah Daerah setempat yang

menjadi saksi dalam pelaksanaan sita. Tempat lain yang dapat

digunakan sebagai tempat penitipan barang yang telah disita adalah

Kantor Pegadaian, Bank, Kantor Pos atau tempat lain yang ditetapkan

oleh Menteri Keuangan.

Terhadap barang Penanggung Pajak yang dikecualikan sebagai

obyak sita adalah:

a) Pakaian dan tempat tidur beserta perlengkapannya yang digunakan

oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya.

b) Persediaan makanan dan minuman untuk keperluan satu bulan

beserta peralatan memasak yang ada di rumah.

c) Perlengkapan Penanggung Pajak yang bersifat dinas yang

diperoleh dari Negara.

d) Buku-buku yang berkaitan dengan jabatan atau pekerjaan

Penanggung Pajak dan alat-alat yang digunakan untuk pendidikan,

kebudayaan, dan keilmuan.

e) Peralatan yang masih dalam keadaan jalan yang masih digunakan

jumlah seluruhnya tidak lebih dari Rp20.000.000,00 (Dua Puluh

Juta Rupiah).

f) Peralatan penyandang cacat yang digunakan oleh Penanggung

Pajak dan keluarga yang menjadi tanggungannya.

Apabila nilai barang yang telah disita tidak cukup untuk

melunasi utang pajak dan biaya penagihan pajak, atau hasil lelang

barang yang telah disita ternyata tidak cukup untuk melunasi utang

pajak dan biaya penagihan pajak, maka dapat dilakukan Penyitaan

Tambahan sesuai dengan Pasal 9 Peraturan Pemerintah Nomor 135

Tahun 2000, sampai nilai barang mencukupi untuk melunasi utang

pajak dan biaya penagihan pajak.

Pencabutan sita dilaksanakan apabila Penanggung Pajak telah

melunasi utang pajak dan biaya penagihan pajak atau berdasarkan

putusan Pengadilan Negeri atau putusan Pengadilan Pajak atau

ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala

Daerah. Dalam Pasal 11 Peraturan Pemerintah Nomor 135 Tahun 2000

disebutkan bahwa, Surat Pencabutan Sita sekaligus berfungsi sebagai

pencabutan Berita Acara Pelaksanaan Sita disampaikan oleh Jurusita

Pajak kepada Penanggung Pajak dan instansi yang terkait, diikuti

dengan pengembalian penguasaan barang yang disita kepada

Terhadap barang yang telah disita, Penanggung Pajak dilarang:

a) Memindahkan hak, memindahtangankan, menyewakan,

meminjamkan, menyembunyikan, menghilangkan, atau merusak

barang yang telah disita.

b) Membebani barang tidak bergerak yang telah disita dengan hak

tanggungan untuk pelunasan utang tertentu.

c) Membebani barang bergerak yang telah disita dengan fidusia atau

digunakan untuk pelunasan utang tertentu.

d) Merusak, mencabut, atau menghilangkan segel sita atau salinan

Berita Acara Pelaksanaan Sita yang telah ditempel pada barang

sitaan.

6) Hak Mendahulu

Hak mendahulu untuk tagihan pajak melebihi segala hak

mendahulu lainnya, kecuali terhadap:

a) Biaya perkara yang semata-mata disebabkan oleh suatu

penghukuman untuk melelang suatu barang bergerak maupun

barang tidak bergerak.

b) Biaya yang telah dikeluarkan untuk menyelamatkan barang yang

dimaksud.

c) Biaya perkara yang semata-mata disebabkan oleh pelelangan atau

7) Lelang

Apabila utang pajak dan biaya penagihan pajak tidak dilunasi

setelah dilaksanakan penyitaan, Pejabat berwenang melaksanakan

penjualan secara lelang terhadap barang yang tekah disita melalui

Kantor Lelang. Pengecualian penjualan lelang dilakukan terhadap

objek sita berupa deposito berjangka, tabungan, saldo rekening koran,

giro, atau bentuk lainnya yang dipersamakan dengan itu an barang

sitaan yang mudah rusak atau cepat busuk.

Adapun tata cara dan prosedur lelang adalah sebagai berikut:

a) Penjualan secara lelang terhadap barang yang telah disita

dilaksanakan paling singkat 14 (empat belas) hari setelah

pengumuman lelang melalui media massa.

b) Pengumuman lelang dilaksanakan paling singkat 14 (empat belas)

hari setelah penyitaan.

c) Pengumuman lelang untuk barang bergerak dilakukan satu kali dan

untuk barang tidak bergerak dilakukan dua kali.

d) Pengumuman lelang terhadap barang dengan nilai paling banyak

Rp20.000.000,00 (Dua Puluh Juta Rupiah) tidak harus diumumkan

melalui media massa.

e) Pejabat bertindak sebagai penjual atas barang yang telah disita

mengajukan permintaan lelang kepada Kantor Lelang sebelum

f) Pejabat atau yang mewakili menghadiri pelaksanaan lelang untuk

menentukan dilepas atau tidaknya barang yang dilelang dan

menandatangani asli Risalah Lelang.

g) Pejabat atau Jurusita Pajak tidak diperbolahkan membeli barang

sitaan yang dilelang. Larangan ini barlaku juga terhadap istri,

keluarga sedarah, dan semenda dalam keturunan garis lurus serta

anak angkat.

h) Pejabat dan Jurusita Pajak yang melanggar ketentuan sebagaimana

yang dimaksud dalam ayat (4) akan dikenakan sanksi sesuai

dengan peraturan perundang-undangan.

i) Perubahan besarnya nilai barang yang tidak harus diumumkan

melalui media massa.

Dalam hal pelaksanaan lelang:

a) Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan

oleh Wajib Pajak belum memperoleh keberatan.

b) Lelang tetap dapat dilaksanakan walaupun tidak dihadiri oleh

Penanggung Pajak.

c) Lelang tidak dilaksanakan apabila Penanggung Pajak telah

melunasi utang pajak dan biaya penagihan pajak, atau berdasarkan

putusan pengadilan, atau putusan Badan Peradilan Pajak, atau

Terhadap hasil lelang:

a) Hasil lelang dipergunakan terlebih dahulu untuk membayar biaya

penagihan pajak yang belum dibayar, dan sisanya untuk membayar

utang pajak.

b) Dalam hal penjualan secara lelang, biaya penagihan pajak dapat

ditambah 1% (satu persen) dari pokok lelang.

c) Dalam hal hasil lelang sudah mencapai jumlah yang cukup untuk

melunasi utang pajak dan biaya penagihan pajak, pelaksanaan

lelang dihentikan walaupun barang yang akan dilelang masih ada.

d) Sisa barang beserta hasil kelebihan uang hasil lelang dikembalikan

oleh Pejabat kepada Penanggung Pajak segera setelah pelaksanaan

lelang dilaksanakan.

e) Hak Penanggung Pajak atas barang yang telah dilelang beRpindah

kepada pembeli dan kepadanya diberikan Risalah Lelang yang

merupakan bukti otentik sebagai dasar pendaftaran dan pengalihan

hak.

Penanggung Pajak dapat melunasi utang pajak dan biaya yang

timbul dalam rangka penagihan pajak selama barang yang telah disita

belum dijual, digunakan atau dipindahbukukan.

a) Besarnya biaya penagihan pajak adalah Rp50.000,00 (Lima Pu luh

Ribu Rupiah) untuk setiap pemberitahuan Surat Paksa dan

Rp100.000,00 (Seratus Ribu Rupiah) untuk setiap pelaksanaan

b) Besarnya tambahan biaya penagihan pajak yang dibayar oleh

Penanggung Pajak dalam hal barang yang telah disita dijual adalah:

1) Secara lelang adalah 1% (satu persen) dari pokok lelang.

2) Tidak secara lelang adalah 1% (satu persen) dari hasil

penjualan.

c) Biaya penagihan pajak dan biaya tambahan penagihan pajak

merupakan Penerimaan Negara Bukan Pajak.

d) Tata cara pengelolaan dan penggunaan biaya penagihan pajak dan

tambahan biaya penagihan pajak diatur dengan peraturan

perundang-undangan yang berlaku.

8) Pencegahan dan Penyanderaan

a) Pencegahan

1) Pencegahan hanya dapat dilakukan terhadap Penanggung Pajak

yang mempunyai jumlah utang pajak sekurang-kurangnya

sebesar Rp100.000.000,00 (Seratus Juta Rupiah) dan diragukan

itikad baiknya dalam melunasi pajak.

2) Pencegahan dilakukan berdasarkan keputusan pencegahan yang

diterbitkan oleh Menteri atas permintaan Pejabat atau atasan

Pejabat yang bersangkutan.

3) Keputusan pencegahan sekurang-kurangnya memuat:

a) Identitas Penanggung Pajak yang dikenakan Pecegahan.

c) Jangka waktu pencegahan, paling lama 6 (enam) bulan dan

dapat diperpanjang paling lama 6 (enam) bulan.

4) Keputusan pencegahan disampaikan kepada Penanggung Pajak

yang dikenakan pencegahan, Menteri Kehakiman, Pejabat yang

memohon pencegahan, atasan Pejabat yang bersangkutan, dan

Kepala Daerah setempat.

5) Pencegahan dapat dilaksanakan terhadap beberapa orang

sebagai Penanggung Pajak Wajib Pajak Badan atau ahli waris.

6) Pencegahan terhadap Penanggung Pajak tidak mengakibatkan

hapusnya utang pajak dan terhentinya pelaksanaan utang pajak.

b) Penyanderaan

1) Penyanderaan hanya dapat dilakukan terhadap Penanggung

Pajak yang tidak melunasi utang pajak setelah lewat jangka

waktu 14 (empat belas) hari terhitung sejak tanggal Surat Paksa

diberitahukan kepada Penanggung Pajak.

2) Penyanderaan hanya dapat dilakukan terhadap Penanggung

Pajak yang mempunyai utang pajak sekurang-kurangnya

Rp100.000.000,00 (Seratus Juta Rupiah) dan diragukan itikad

baiknya dalam melunasi utang pajak.

3) Penyanderaan hanya dapat dilakukan berdasarkan Surat

Perintah Penyanderaan yang diterbitkan oleh Pejabat setelah

mendapat izin tertulis dari Menteri atau Gubernur Kepala

4) Pernohonan izin penyanderaan diajukan oleh Pejabat atau

atasan Pejabat kepada Menteri Keuangan untuk penagihan

pajak pusat atau kepada Gubenur untuk penagihan pajak

daerah.

5) Permohonan izin penyanderaan sekurang-kurangnya memuat:

a) Identitas Penanggung Pajak yang akan disandera.

b) Jumlah utang pajak yang belum dilunasi.

c) Tindakan penagihan pajak yang telah dilaksanakan

d) Uraian yang menunjukkan bahwa Penanggung Pajak

diragukan itikad baiknya dalam melunasi pajak.

6) Masa penyanderaan paling lama 6 (enam) bulan dan dapat

diperpanjang selama-lamanya 6 (enam) bulan.

7) Surat Perintah Penyanderaan sekurang-kurangnya memuat:

a) Identitas Penanggung Pajak.

b) Alasan penyanderaan.

c) Izin penyanderaan.

d) Lamanya penyanderaan.

e) Tempat penyanderaan.

8) Penanggung Pajak yang disandera ditempatkan ditempat

tertentu sebagai tempat penyanderaan dengan syarat sebagai

berikut:

a) Tertutup dan terasing dari masyarakat.

c) Mempunyai sistem pengamanan dan pengawasan yang

memadai.

9) Sebelum tempat penyanderaan dibentuk, Penanggung Pajak

yang disandera dititipkan di rumah tahanan negara dan terpisah

dari tahanan lain.

10) Penyanderaan tidak boleh dilaksanakan dalam hal Penanggung

Pajak sedang beribadah, atau sedang mengikuti sidang resmi,

atau sedang mengikuti Pemilihan Um um.

11) Jurusita Pajak harus menyampaikan Surat Perintah

Penyanderaan langsung kepada Penanggung Pajak dan

salinannya disampaikan kepada kepala tempat penyanderaan.

12) Dalam hal Penanggung Pajak yang akan disandera tidak dapat

ditemukan, Jurusita Pajak melalui Pejabat, atau atasan Pejabat

dapat meminta bantuan Kepolisian atau Kejaksaan untuk

menghadirkan Penanggung Pajak yang tidak dapat ditemukan

tersebut.

13) Penyanderaan mulai dilaksanakan pada saat Surat Perintah

Penyanderaan diterima oleh Penanggung Pajak yang

bersangkutan.

14) Penyanderaan dilaksanakan oleh Jurusita Pajak disaksikan oleh

2 (dua) orang penduduk Indonesia yang telah dewasa, dikenal

15) Dalam melaksanakan penyanderaan Jurusita Pajak dapat

meminta bantuan Kepolisian atau Kejaksaan.

16) Jurusita Pajak membuat Berita Acara Penyanderaan pada saat

Penanggung Pajak ditempatkan di tempat penyanderaan. Dan

Berita Acara Penyanderaan ditandatangani oleh Jurusita Pajak

kepala tempat penyanderaan, dan saksi-saksi.

17) Berita Acara Penyanderaan sekurang-kurangnya memuat:

a) Nomor dan tanggal Surat Perintah Penyanderaan.

b) Izin tertulis dari Menteri Keuangan atau Gubernur.

c) Identitas Jurusita Pajak.

d) Identitas Penanggung Pajak yang disandera.

e) Tempat penyanderaan.

f) Lamanya penyanderaan.

g) Identitas saksi-saksi penyanderaan.

18) Salinan Berita Acara Penyanderaan disampaikan kepada kepala

tempat penyanderaan, Penanggung Pajak yang disandera, dan

Bupati atau Walikota.

19) Penanggung Pajak yang disandera akan dilepaskan jika:

a) Apabila utang pajak dan biaya penagihan pajak telah

dibayar lunas.

b) Apabila jangka waktu yang ditetapkan dalam Surat

c) Berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap.

d) Berdasarkan pertimbangan tertentu dari Menteri atau

Gubernur Kepala Daerah Tingkat I.

20) Sebelum Penanggung Pajak yang disandera dilepaskan, Pejabat

segera memberitahukan secara tertulis kepada kepala tempat

penyanderaan sebagaiman tercantum dalam Surat Perintah

Penyanderaan.

21) Penyanderaan terhadap Penanggung Pajak tidak

mengakibatkan hapusnya utang pajak dan terhentinya

pelaksanaan penagihan pajak.

9) Gugatan

a) Gugatan Penanggung Pajak terhadap pelaksanaan Surat Paksa,

Surat Perintah Melaksanakan Penyiataan, atau Pengumuman

Lelang hanya dapat diajukan kepada Pengadilan Pajak.

b) Dalam hal gugatan Penanggung Pajak dikabulkan, Penanggung

Pajak dapat memohon pemulihan nama baik dan ganti rugi kepada

Pejabat.

c) Besarnya ganti rugi paling banyak Rp5.000.000,00 (Lima Juta

Rupiah).

d) Perubahan besarnya ganti rugi d itetapkan dengan Keputusan

e) Gugatan Penanggung Pajak diajukan dalam rangka jangka waktu

14 (empat belas) hari sejak Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, atau Pengumuman Lelang dilaksanakan.

10) Sanggahan

a) Sanggahan pihak ketiga terhadap barang yang telah disita hanya

dapat diajukan kepada Pengadilan Negeri.

b) Pengadilan Negeri yang menerima Surat Sanggahan

memberitahukan secara tertulis kepada Pejabat.

c) Pejabat menangguhkan pelaksanaan penagihan pajak hanya

terhadap barang yang disanggah kepemilikannya sejak menerima

pemberitahuan.

d) Sanggahan pihak ketiga terhadap kepemilikan barang yang disita

tidak dapat diajukan setelah lelang dilaksanakan.

11) Pembetulan dan Penggantian

a) Penanggung Pajak dapat mengajukan permohonan pembetulan dan

penggantian kepada Pejabat terhadap Surat Teguran atau Surat

Peringatan atau surat lain yang sejenis, Surat Perintah Penagihan

Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan

Penyitaan, Surat Perintah Penyanderaan, Pengumuman Lelang dan

Surat Penentuan Harga Limit yang dalam penerbitannya terdapat

b) Pejabat dalam jangka waktu paling lama 7 (tujuh) hari sejak

tanggal diterimanya permohonan harus member keputusan atas

permohonan yang diajukan.

c) Apabila dalam jangka waktu 7 (tujuh) hari Pejabat tidak

memberikan keputusan, permohonan Penanggung Pajak dianggap

dikabulkan dan penagihan pajak ditunda untuk sementara waktu.

d) Pejabat karena jabatan dapat membetulkan Surat Teguran atau

Surat Peringatan atau surat lain yang sejenis, Surat Perintah

Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, Surat Perintah Penyanderaan,