ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI LABA PADA PERUSAHAAN PERTAMBANGAN YANG

GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh:

0612010243 / FE / EM YAYAN SUYITMAN

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Segala puji syukur, penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI LABA PADA PERUSAHAAN PERTAMBANGAN YANG GO PUBLICK DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran “ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dra. Ec. Hc. Malicha, selaku Dosen Pembimbing Utama Skripsi peneliti,

5. Segenap Staff Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Untuk kedua orang tua, terima kasih atas segala doa yang dipanjatkan siang dan malam kepada Tuhan Yang Maha Esa, terima kasih atas dukungan materiil, pengertian, dan kasih sayang yang telah diberikan.

Penulis menyadari bahwa hasil penelitian yang tersusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran tetap peneliti butuhkan untuk penyempurnaan skripsi ini.

Harapan penulis, kiranya skripsi ini dapat memberikan sumbangan bagi pengembangan ilmu pengetahuan khususnya di Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Surabaya, Juni 2010

iii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1.Pengertian Manajemen Keuangan ... 11

2.2.2.Fungsi dan Tujuan Manajemen Keuanga ... 13

2.2.2.1. Keputusan Investasi ... 14

2.2.2.2. Keputusan Pendanaan ... 15

2.2.2.3. Keputusan Deviden ... 15

2.2.3. Sumber Dana ... 16

2.3. Laporan Keuangan ... 18

2.3.1 Pengertian Laporan keuangan ... 18

2.3.2. Tujuan Laporan Keuangan ... 20

2.3.3. Karakteristik Laporan Keuangan ... 21

iv

2.3.5. Pengertian Laba ... 26

2.3.6. Tujuan Laporan laba ... 28

2.4. Pengaruh Antara Ukuran perusahaan, Financial leverage dan profitabilitas ... 28

2.4.1. Pengaruh Ukuran Perusahaan Terhadap Laba ... 28

2.4.2. Pengaruh Financial leverage terhadap laba ... 29

2.4.3. Pengaruh Profitabilitas Terhadap Laba ... 30

2.5. Model Konseptual... 31

2.6. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 33

3.1.1. Variabel Terikat ... 33

3.1.2. Variabel Bebas ... 34

3.2. Teknik Penentuan Sampel ... 36

3.2.1. Populasi ... 36

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data ... 37

3.3.1. Jenis Data ... 37

3.3.2. Sumber Data ... 38

3.3.3. Pengumpulan Data ... 38

3.4. Teknik Analisis Data dan Uji Hipotesis ... 38

3.4.1. Teknik Analisis Data ... 38

3.4.2. Uji Hipotesis ... 39

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Peusahaan ... 46

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 46

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 48

4.2. Deskripsi Hasil Pengujian Hipotesis ... 49

4.2.1. Uji Normalitas ... 49

4.2.2. Uji Asumsi Klasik ... 50

4.2.2.1. Autokorelasi... 50

4.2.2.2. Multikolinearitas ... 52

4.2.2.3. Heteroskedastistas ... 52

4.2.3. Hasil pengujian regresi linier berganda ... 53

4..2.4. Hasil pengujian Uji t ... 55

4.3. Pembahasan ... 56

4.3.1. Pengaruh ukuran perusahaan terhadap laba ... 56

4.3.2. Pengaruh leverage financial terhadap laba ... 57

4.3.3. Pengaruh Profitabilitas terhadap laba ... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 59

5.2. Saran ... 59 DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel 1.1. Tabel Perusahaan ... 5

Tabel 4.1. Data Uji Normalitas ... 50

Tabel 4.2. Data Autokorelasi ... 51

Tabel 4.3. Batas-batas daerah Test Durbin Watson ... 51

Tabel 4.4. Hasil pengujian Multikolinieritas... 52

Tabel 4.5. Hasil pengujian Heteroskedatisitas ... 53

Tabel 4.6. Koefisien Regresi ... 53

viii

DAFTAR LAMPIRAN

Lampiran 1 : Data Laba Perusahaan, Ukuran perusahaan, Financial leverage dan profitabilitas

Lampiran 2 : Uji normalitas

Lampiran 3 : Uji Asumsi Klasik

Lampiran 4 : Uji t tabel

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI LABA PADA PERUSAHAAN PERTAMBANGAN YANG GO PUBLICK DI BEI

Yayan Suyitman

Abstraksi

Dalam dunia bisnis, hasil dari suatu prediksi yang akurat mampu memberikan gambaran tentang masa depan suatu perusahaan. Atas dasar gambaran yang diperoleh, pihak manajemen perusahaan akan semakin dimampukan untuk meningkatkan kinerjanya melalui perencanaan yang baik dalam kaitannya dengan penciptaan peluang bisnis maupun pengaturan pola investasi. Informasi yang diperlukan oleh para investor di pasar modal tidak hanya informasi yang bersifat fundamental saja, tetapi informasi yang bersifat tehnikal. Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan, dan informasi yang bersifat tehnikal diperoleh dari luar perusahaan, seperti ekonomi, politik, finansial dan informasi lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah informasi laporan keuangan. Berdasarkan uraian diatas maka tujuan penelitian ini adalah untuk mengetahui pengaruh variabel ukuran perusahaan, Leverage financial dan profitabilitas terhadap Laba pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia.

Obyek yang digunakan dalam penelitian ini adalah 7 perusahaan pertambangan mulai tahun 2005 sampai dengan tahun 2009. Teknik penentuan sampel yang digunakan adalah purposive sampling yaitu teknik pemilihan sampel yang dilaksanakan dengan cara pengambilan subyek berdasarkan atas tujuan atau kriteria tertentu. Untuk menguji hipotesis yang diajukan digunakan teknik analisis uji regresi linier berganda.

Berdasarkan hasil penelitian untuk variabel Ukuran Perusahaan secara parsial tidak berpengaruh terhadap Laba Perusahaan, variabel Financial Leverage secara parsial tidak berpengaruh terhadap Laba Perusahaan, variabel Profitabilitas secara parsial tidak berpengaruh terhadap Laba Perusahaan.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam dunia bisnis, hasil dari suatu prediksi yang akurat mampu memberikan gambaran tentang masa depan suatu perusahaan. Atas dasar gambaran yang diperoleh, pihak manajemen perusahaan akan semakin dimampukan untuk meningkatkan kinerjanya melalui perencanaan yang baik dalam kaitannya dengan penciptaan peluang bisnis maupun pengaturan pola investasi.

Dikaitkan dengan keperluan perencanaan perusahaan, hasil perencanaan lingkungan ekonomi dan pasar sangat membantu pihak manajemen dalam mengarahkan kebijakan perusahaan ke sektor-sektor yang memberi peluang perolehan keuntungan yang tertinggi. Dengan melakukan prediksi dini, para perencana dan pengambil keputusan akan dapat mempertimbangkan alternatif-alternatif strategi dalam cakupan yang lebih luas dibandingkan tanpa prediksi sebelumnya.

2

mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan prediksi untuk masa yang akan datang.

Tujuan laporan keuangan adalah menyediakan informasi pemakai bagi pengguna laporan keuangan untuk memprediksi, membandingkan dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba, (earning power). Hal ini berarti bahwa laporan keuangan bermanfaat dan bias digunakan untuk membentuk prediksi dimasa yang akan datang yang berhubungan dengan arus kas bagi investor dan kreditor serta kemampuan perusahaan untuk menghasilkan laba, sehingga terdapat usaha untuk memprediksi laba suatu perusahaan.

Masyarakat luas pada dasarnya mengukur keberhasilan perusahaan berdasarkan kemampuan perusahaan yang terlihat dari kinerja manajemen. Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter kinerja tersebut adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Laporan laba rugi yang didalamnya tercantum laba atau rugi yang dialami oleh perusahaan tersebut, merupakan salah satu laporan keuangan utama perusahaan yang melaporkan hasil kegiatan dalam meraih keuntungan untuk periode waktu tertentu.

3

Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan, dan informasi yang bersifat tehnikal diperoleh dari luar perusahaan, seperti ekonomi, politik, finansial dan informasi lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah informasi laporan keuangan.

Penelitian sebelumnya bahwa koefisien Laba lebih besar pada perusahaan besar (Chaney dan Jeter, 1992), perusahaan yang memiliki laba permanen (Ohlson, 1995; Collins dan Kothari, 1989; Barth et al, 1998; dan Ou dan Sepe, 2002), dan perusahaan yang memiliki profitabilitas tinggi dan mengalami pertumbuhan yang tinggi (Zhang, G, 2000). Koefisien laba dipengaruhi secara negatif oleh risiko perusahaan, konsisten dengan Collins dan Kothari (1989), Easton dan Zmijewski (1989) dan Barth et al (1998).

Semakin kecil ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba tinggi. Sementara itu semakin besar ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba rendah.

4

Dalam penilitian Superadmin : 2008 menyatakan bahwa Rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri. Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

Berdasarkan kajian-kajian yang telah dilakukan tersebut, maka penulis ingin mengetahui lebih jauh tentang pengaruh Ukuran perusahaan. Financial leverage, dadn rasio profitabilitas terhadap laba pada perusahaan mining yang terdaftar di Bursa Efek Jakarta (BEJ). Penelitian ini difokuskan pada perusahaan-perusahaan yang setiap tahun berturut-turut, 2005 sampai dengan 2009 yang termasuk dalam kategori pertambangan (mining) di Bursa Efek Indonesia. Karena terdapat suatu masalah yang sedang dihadapi oleh perusahaan pertambangan tersebut. Permasalah itu adalah adanya penurunan laba.

5

disebabkan jatuhnya harga komoditas menyusul kemerosotan perekonomian dunia. "Perubahan drastis ini paling terasa untuk perusahaan pertambangan mineral yang mengalami kemerosotan harga secara merata, khususnya nikel dan tembaga," kata Technical Advisor Pricewaterhouse Coopers Indonesia (PwC) Sacha Winzenried di Jakarta, Kamis (26/2). Hasil survei tahunan PwC menunjukkan pendapatan perusahaan pertambangan terbuka turun tiga persen dibandingkan 2007. Sedangkan tingkat laba turun 33 persen dibanding 2007. Hasil survei PwC juga menunjukkan kurangnya investasi dalam eksplorasi tambang baru..

Dari 16 perusahaan yang terdaftar di bursa efek indonesia terdapat 7 perusahaan tambang yang mengalamai penurunan yang cukup tajam dimana perusahaan-perusahaan itu adalah sebagai berikut.

TABEL 1.1

DATA PERUSAHAAN TAMBANG YANG MENGALAMI PENURUNAN LABA DI BEI

no Nama perusahaan

laba perusahaan

2005 2006 2007 2008 2009 1 Aneka tambang (Persero) Tbk 841936 1552777 5132460 1368139 292660 2 Apexindo Pratama Duta Tbk -27067 -43126 380782 323093 196771 3 Bumi Resources (BUMI) Tbk 1222099 2006299 7431627 7066750 3487329 4 Energi Mega Persada Tbk 195818 203005 115638 -34943 -347923 5 International Nikel Indonesia Tbk 2646173 4633056 11048826 3934510 1069354 6 Medco Energy International Tbk 735021 344488 61643 3068235 146982 7 Timah (PERSERO) Tbk 107499 208147 1784592 1342358 170949

6

Berdasarkan data diatas, perlu dilihat atau diketahui faktor-faktor yang mempengaruhi laba, yang akan membantu perusahaan dalam membantu mendapatkan kepercayaan dari investor agar mereka mau menanamkan modal. Ada beberapa faktor yang mempengaruhi pendapatan keuntungan perusahaan.

Dalam penelitian Moses (1987) menemukan laba dapat dihubungkan dengan ukuran perusahaan, perbedaan antara laba yang sesungguhnya dengan laba yang diharapkan dan tidak ada rencana kompensasi bonus.

Assih dan Gudono (2000), meneliti faktor-faktor yang dapat dikaitkan dengan terjadinya praktik laba dengan mengambil sampel perusahaan publik yang terdaftar di BEJ. Ketiga variabel independen yang diuji, yaitu ukuran perusahaan, profitabilitas perusahaan dan leverage operasi perusahaan saja memiliki pengaruh pada praktik laba yang dilakukan perusahaan publik di Indonesia.

Dari beberapa pendapat dan peneliti tersebut diatas, peneliti menyimpulkan bahwa terdapat beberapa faktor yang mempengaruhi laba. Dimana faktor-faktor tersebut antara lain ukuran perusahaan, leverage financial,

dan profitabilitas,. Jadi,peneliti ingin memilih Faktor-faktor yang akan diangkat dalam penelitian ini dalam rangka meneliti faktor-faktor yang mempengaruhi laba tersebut anatara lain ukuran perusahaan leverage finansial, dan

profitabilitas.

7

faktor-faktor yang mempengaruhi laba, apakah beberapa variabel yang penulis pilih tersebut konsisten terhadap penelitian pada perusahan-perusahaan pertambangan (mining) yang go public di Bursa Efek Indonesia (BEI). Penelitian ini mencoba menjelaskan bagaimana pengaruh ukuran perusahaan, leverage financial, dan profitabilitas terhadap Laba pada perusahaan pertambangan (mining) yang go public di Bursa Efek Indonesia (BEI) selama periode 2005-2009.

Atas dasar tersebut, maka penelitian ini dimaksudkan untuk mengetahui pengaruh beberapa faktor yaitu : ukuran perusahaan, leverage financial dan profitabilitas terhadap Laba pada perusahaan pertambangan (mining) yang go public di Bursa Efek Indonesia (BEI). Sehingga peneliti melakukan penelitian ini dengan mengambil judul : “ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI LABA PADA PERUSAHAAN PERTAMBANGAN YANG GO PUBLICK DI BURSA EFEK INDONESIA”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka masalah yang akan diteliti dapat dirumuskan, yaitu :

1. Apakah variabel ukuran perusahaan berpengaruh terhadap Laba pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia ? 2. Apakah variabel Leverage financial berpengaruh terhadap Laba pada

8

3. Apakah variabel profitabilitas berpengaruh terhadap Labal pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia ?

1.3 Tujuan Penilitian

1. Untuk mengetahui pengaruh variabel ukuran perusahaan terhadap Laba pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia ?

2. Untuk mengetahui pengaruh variabel Leverage financial terhadap Laba pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia ?

3. Untuk mengetahui pengaruh variabel profitabilitas terhadap Laba pada perusahaan Pertambangan yang go public di Bursa Efek Indonesia ?

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Manfaat Bagi Perusahaan

9

2. Manfaat Bagi Investor

10

BAB II

KAJIAN PUSTAKA

2.1 PENILITIAN TERDAHULU

Penilitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yag dapat dipakai sebagai bahan pengkajian berkaitan dengan penilitian ini adalah:

Suprihatmi dan Wahyudin (2005)

Judul “ Pengaruh rasio keuangan terhadap kemampuan memprediksi perubahaan laba”. Dimana Return ofn Assets berpengaruh positif dengan signifikansi α 1%. Hasil penilitian inikonsisten dengan teori (hanafi, 2004 ) yang menyebutkan bahwa return on assets untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dengan tingkat assets tertentu dari tahun ke tahun.

Sylvia dan sidharta (2002)

11

signifikan terhadap besaran pengelolaan laba adalah ukuran perusahaan dan kepemilikan keluarga. Dimana semakin besar ukuran perusahaan semakin kecil pengelolaan labanya dan rata-rata pengelolaan laba pada perusahaan dengan kepemilikan keluarga tinggi dan bukan perusahaan konglomerasi lebih tinggi daripada rata-rata pengelolaan laba pada perusahaan lain.

Dalam peniitian Andi wijayanto (2006)

Judul “ pengaruh financial leverage, rentabilitas aktiva dan tingkat bunga terhadap ROE (studi pada beberapa perusahaan otomotif dan komponen yang go public di bakanAursa Surabaya dan bursa efek Jakarta”. Dimana dinyatakan bahwa variabel financial leverage merupakan variable yang memiliki pengaruh signifikan terhadap laba perusahaan.

2.2 LANDASAN TEORI

2.2.1 PENGERTIAN MANAJEMEN KEUANGAN

12

nilai perusahaan. Penginvestasian dana merupakan tolak ukur besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, resiko usaha, maupun likuiditas. Pengaturan kombinasi sumber dana (hutang dan modal) berikut kebijakan deviden merupakan sumber penentuan besar kecilnya beban financial dan resiko financial. Semua variable tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap. Untuk memenuhi kebutuhan dab tersebut perusahaan harus mampu pembelian aktiva tetap. Untuk memnuhi kebutuhan dan tersebut perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling murah. Kedua hal tersebut harus bias diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Usaha mendapatkan dana sering disebut pembelanjaan pasif dan bila kita lihat di neraca akan terlihat disisi pasiva, sedangkan usaha mengalokasikan dan disebut pembelanjaan aktif dan di neraca akan terihat di sisi aktiva.

13

keuangan. Oleh karena itu manajer keuangan harus bekerja sama dengan semua menajer-manajer fungsi tersebut. Apalagi dengan perkembangan perekonomian dan semakin meningkatnya kesadaran masyarakat akan arti pentingnya lingkungan hidup, telah memberikan tekanan yang besar bagi perusahaan untuk memperkecil kemungkinan negatif yang timbul sebagai akibat kelalaian perusahaan. Manajer keuangan harus saling bekerjasama dengan manajer produksi dan pemasarar dalam menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga Jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya karena melalaikan lingkungan, demikian pula dengan program pemasarannya.

2.2.2 FUNGSI DAN TUJUAN MANAJEMEN KEUANGAN

Tujuan Manajemen keuangan dari suatu perusahaan adalah memaksimumkan kesejahteraan pemegang saham diukur dari harga saham, dimana didalamnya sudah mencerminkan waktu pengembalian (jangka panjang), besarnya dan resiko. Karena itulah seorang manajer harus memfokuskan seluruh kegiatannya pada suatu tujuan yaitu meningkaykan nilai perusahaan semaksimal mungkin untuk para pemegang saham. Fungsi pokok dari Manajemen Keuangan mencakup keputusan investasi (Investasi Decision), keputusan pembiayaan (Financial Dicision), dan keputusan kebijakan deviden (Deviden Policy).

14

1. Keputusan alokasi dana yang berasal dari luar perusahaan maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi.

2. Pengambilan keputusan pembelanjaan atau pembiayaan investasi. 3. Kebijakan deviden

Sedangkan menurut Agus Sartono ( 2001:6 ) fungsi pembelanjaan atau Manajemen Keuangan pada dasarnya terdiri dari fungsi pokok, yaitu :

1. Fungsi menggunakan atau mengalokasikan dana (use atau allocation of funds) yang dalam pelaksanaannya manajer keuangan harus mengambil keputusan pemilihan alternatif investasi atau keputusan investasi, dan

2. Fungsi memperoleh dana (obtaining of funds) atau fungsi pendanaan yang dalam pelaksanaanya manajer keuangan harus mengambil keputusan pemilihan alternatif pendanaan atau keputusan pendanaan (financing decision).

2.2.2.1 KEPUTUSAN INVESTASI

15

2.2.2.2 KEPUTUSAN PENDANAAN

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur

modal. Ada keputusan ini manajer keuangan dituntut untuk mempertimbangkan

dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi

perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan

usahanya.

2.2.2.3 KEPUTUSAN DIVIDEN

Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan

kepada para pemegang saham. Oleh karena itu dividen ini merupakan bagian

dari penghasilan yang diharapkan oleh pemegang saham. Keputusan

dividen merupakan keputusan manajemen keuangan untuk menentukan: (1)

besarnya prosentase laba yang dibagikan kepada para pemegang saham dalam

bentuk cash dividend, (2) stabilitas dividen yang dibagikan, (3) dividen saham

(stock dividend), (4) pemecahan saham (stock split), serta (5) penarikan

kembali saham yang beredar, yang semuanya ditujukan untuk meningkatkan

kemakmuran pemegang saham.

16

akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

Keunutungan yang lebih dari cukup untuk menutup biaya yang dikeluarkan dan keunutungan tersebut manajer keuangan akan memberikan kompensasi kepada pemilik dana di pasar keuangan. Sumber dana hutang akan diberikan kompensasi berupa bunga, sedangkan sumber dana modal sendiri akan diberikan deviden

2.2.3 SUMBER DANA

Seperti kita ketahui bahwa setiap perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan tersebut sehari-hari untuk investasi ataupun untuk keperluan lainnya. Dana perusahaan tersebut jika ditinjau dari asalnya sumber dan tersebut, bias dipisahkan kedalam dua jenis yakni sumber dana dalam dan sumber dana dari luar.

Sumber dana dari dalam adalah dana perusahaan yang berasal dari hasil operasi pearusahaan. Sumber dana jenis ini diambilkan dari dana yang dibentuk dan dihasilkan sendiri di dalam perusahaan, yang berarti dana dari kekuatan sendiri. Sumber dana dari dalam dibedakan menjadi dua :

17

2. Sumber dana intensif, yang merupakan penggunaan dan dari penyusutan-penyusutan aktiva tetap.

Berikut ini merupakan bahwa dan yang berasal dari laba ditahan (inter financial) dan penyusunan-penyusunan ( intensive inancing) masuk sebagai sumber dana

Sumber dana dari luar adalah kebutuhan dana yang diambil dari sumber-sumber di luar perusahaan. Pemenuhan kebutuhan sumber-sumber dana dari luar ini bisa diperoleh dari pemilik atau calon pemilik. Sumber dana ini nantinya membentuk modal sendiri. Bentuk sumber dana ini sering disebut pembelanjaan sendiri. Disamping itu perusahaan juga bias memenuhi kebutuhan dana tersebut darikreditur seperti bank, lembaga keuangan bukan bank, atau mengeluarkan laba.

18

bunga yang menjadi beban bagi perusahaan. Perimbangan antara modal asing dengan modal sendiri disebut sebagai struktur modal.

2.3 LAPORAN KEUANGAN

2.3.1 pengertian Laporan Keuangan

Laporan keuangan merupaka alat bagi suatu bagian dalam perusahaan untuk mempertanggungjawabkan tugas-tugasnya. Laporan ini diserahkan kepada atasan dengan maksud agar atasan dapat selalu mengetahui bidang-bidang keuangan.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana). Catatan dan laporan lai serta materi penjelasan yang merupakan bagian dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industry dan geografis serta pengungkapan pengaruh perubahan harga. (IAI 2007; 1)

1. Neraca

19

digambarkan ssesudah tertentu yaitu posisi harta, utang dan modal. (Sofyan 2004; 205)

2. Laporan Rugi laba

Laporan rugi laba adalah penjelasan lengkap dan lebih rinci tentang perhitungan laba rugi dan melaporkan seluruh hasil dan biaya untuk mendapatkan hasil dan laba rugi. (Sofyan 2004; 223)

3. Laporan Arus Kas

Laporan arus kas adalah laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu (Sofyan 2004; 244). Laporan arus kas ini akan membantu para investor, kreditur dan pemakai lainnya unutk :

• Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan dating.

• Menilai kemampuan perusahaan unutk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan ekstern.

• Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas.

20

2.3.2 Tujuan Laporan Keuangan

Menurut SAK No.1 tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja perusahaan serta perubahaan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan eonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang telah dipercayakan kepadanya.

Menurut PAI tujuan laoran keuangan menurut berbagai sumber dapat kita lihat dari penjelasan dibawah ini. Prinsip Akuntansi Indonesia (1984) mennyatakan bahwa tujuan laporan keuangan adalah sebagai berikut ;\

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan. 2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

21

4. Untuk memberikan informasi penting lainnya mengenai perubahan dala aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan unutuk kebutuhan pemakai laporan, seperti iinformasi mengenai kebijakan akuntansi yang dianut perusahaan.

2.3.3 Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna. Terdapat empata karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan dan dapat diperbandingkan.(IAI 2007: 5)

Dapat dipahami :

22

Relevan :

agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan mengevaluasi peristiwa masa lalu, masa kini atau masa depan. Menegaskan atau mengoreksi hasil evaluasi pengguna di masa lalu.

Peran informasi dalam peramalan dan penegasan berkaitan satu sama lain. Misalnya, informasi struktur dan besarnya asset yang dimiliki bermanfaat bagi pengguna ketika mereka berusaha meramalkan kemampuan perusahaan dalam memanfaatkan peluang dan bereaksi terhadap situasi yang merugikan informasi yang sama juga berperan dalam memberikan penegasan terhadap prediksi yang lalu. Misallnya tentang bagaimana struktur keuangan perusahaan diharapkan tersusun atau tentang hasil operasi yang direncanakan

Keandalan :

23

Informasi mungkinn relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi tersebut secara potensial dapat menyesatkan, misalnya, jika keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan hukum masih dipersengketakan, mungkin tidak tepat bagi perusahaan untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat unutk menggunakan jumlah serta keadaan dari tuntutan tersebut.

Dapat diandalkan :

Pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode unutkmenidetifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat membandingkan laporan keuangan antar perusahaan unutk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relative. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

24

transaksi serta peristiwa lain yang sama dalam sebuah perusahaan dari satu period ke periode dan dalam perusahaan yang berbeda.ketaatan pada standar akuntansi keuangan termasuk penggungkapan kebijakan akuntansi yang digunakan oleh perusahaan dalam membantu pencapaian daya banding.

2.3.4 Pihak-Pihak Yang Berkepentingan Dengan Laporan Keuangan

Pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya dan masyarakat. Mereka menggunakan laporan keuangan unutuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi ;

a. Investor : laporan keuangan dibituhkan sebagai informasi untuk membantu menentukanapakah harus membeli, menahan, tau menjual investasi tersebut.

b. Karyawan : laporan keuangan sebagai yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan bals jasa, imbalan pascakerja dan kesemptan kerja.

25

d. Pemasok kreditor atau usaha lainnya : pemasok dan kreditor usaha lainnya yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkempentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripaada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka bergantung pada kelangsungan hidup peerusahaan.

e. Pelanggan ; para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan.

f. Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka jugua membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistic pendapatan nasional dan statistik lainnya.

26

masyarakat denga menyedi9akan perusahaan serta rangkaian aktivitas.

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian tidak sepenuhnya dapat memenuhi kebutuhana informasi setiap pengguna.

2.3.5 Pengertian Laba

Menurut APB Statement dalam Sofyan mengartikan Laba sebagai kelebihan penghasilan diatas biaya selama periode akuntansi. Dan laba adalah penjualan dikurangi seluruh biaya dikurangi investasi baik yang sudah dilakukan maupun yang belum dilakukan.

Laba adalah informasi yang penting dalam suatu laporan keuangan karena penting untuk :

Penghitungan pajak, berfungsi sebagai dasr pengenaan pajak yang akan diterima Negara.

Untuk menghitung deviden yang akan dibagikan kepada pemilik dan yang akan ditahan dala perusahaan.

Untuk menjadi pedoman dalam menentukkan kebijaksanaan investasi dan pengambilan keputusan.

Untuk menjadi dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya dimasa yang akan dating.

27

Vernon kam (1986) menggunakan istilah bussines income yang berarti kelebihan dari harga akhir yang dibayar individu dan lembaga lain atas output perusahaan diatas biaya yang dikeluarkan. Laba atu profit adalah jumlah kas yang ada setelah semua dikonversikan ke kas pada akhir periode dikurangi dengan jumlah kas (modal awal) pada awal periode .

Konsep laba sebagai pengukuran yang fundamental terus menerus menghadapi tantangan, akan tetapi dilihat dari sudut perspektif informatif konsep laba jelas menggambarkan kegiatan akuntansi. Konsep laba tersebut adalah:

• Laba sebagai pengukur efisiensi

Efisiensi mempunyai arti yang nyata, paling tidak dalam konsep. Salah satu interpretasi dari efisiensi adalah kemampuan menghasilkan output secara maksimum, relatif terhadap sejumlah resources tertentu atau suatu output yang konstan dengan pemakai resources yang minimal, atau kombinasi dari harga tertentu sehingga menghasilkan return maksimal bagi pemilik perusahaan.

• Laba sebagai alat ramal

28

2.3.6 Tujuan Laporan Laba

Tujuan umum, yaitu laba harus merupakan hasil penerapan aturan dan prosedur yang logis serta konsisten secara internal. Tujuan utama, yaitu memberikan informasi yang berguna bagi

mereka yang saling berkepentingan dengan laporan keuangan. Laba harus dievaluasi berdasarkan dimensi perilaku, salah satunya adalah kemampuan meramal.

Tujuan khusus, yaitu penggunaan laba sebagai pengukur efisiensi manajemen penggunaan angka laba histories untuk meramal keadaan saham dan distribusi dividen di masa yang akan datang dan penggunaan laba sebagai pengukur keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang.

2.4. Pengaruh Antara Ukuran perusahaan, Financial Leverage dan

profitabilitas Pengaruhnya Terhadap Laba

Secara umum EVA, ROA, ROE dan EPS dianggap sebagai pengukur terbaik dari kinerja perusahaan. Karena metode-metode tersebut telah memiliki peranan tersendiri dalam mempengaruhi harga saham. Adapun penjelasannya sebagai berikut:

2.4.1 Pengaruh Ukuran Perusahaan Terhadap Laba

29

semakin kecil pengelolaan labanya dan rata-rata pengelolaan laba pada perusahaan dengan kepemilikan keluarga tinggi dan bukan perusahaan konglomerasi lebih tinggi daripada rata-rata pengelolaan laba pada perusahaan lain. Jadi, Semakin kecil ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba tinggi. Sementara itu semakin besar ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba rendah. Jadi dapat disimpulkan, bahwa semakin besar ukuran suatu perusahaan maka akan semakin tinggi laba yang diperoleh oleh perusahaan. Sehingga ukuran perusahaan mempunyai perngaruh positif dengan laba perusahaan.

2.4.2 Pengaruh Financial Leverage Terhadap Laba

30

petunjuk umum tentang kelayakan dan resiko keuangan perusahaan. (Kasmir 2008 : 158). Jadi dapat disimpulkan, bahwa semakin tinggi financial leverage suatu perusahaan maka akan semakin tinggi laba yang diperoleh oleh perusahaan. Sehingga financial leverage mempunyai perngaruh positif dengan laba perusahaan.

2.4.3 Pengaruh Profitabilitas Terhadap Laba

31

2.5. Model Konseptual

profitabilitas

(X2

)Ukuran

Perusahaan

(X1)

Financial

Leverage

(X3)

32

2.6 Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut :

1. Diduga bahwa variabel ukuran perusahaan mempunyai pengaruh positif terhadap laba pada perusahaan pertambangan (mining) yang go public di BEI.

2. Diduga bahwa variabel Profitabilitas mempunyai pengaruh positif terhadap laba pada perusahaan pertambangan (mining) yang go public di BEI.

33 BAB III

METODELOGI PENELITIAN

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian, sumber data, dan tehnik analisis data.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

3.1.1 Laba (dependen variabel)

34

Skala yang digunakan adalah skala rasio dan satuan pengukurannya adalah persentase( %). laba dalam penilitian di ukur dari pertumbuhan laba dan dihitung dengan rumus sebagai berikut:

EAT = LABA

EATt

EAT

= LABA PADA WAKTU KE t

t-1

3.1.2 Variabel Bebas (independen variabel) = LABA PADA WAKTU KE t-1

Variabel independen dalam penelitian ini adalah :

a. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Dalam penelitian ini ukuran perusahaan di proxy dengan nilai logaritma naturalis dari total asset perusahaan. Skala pengukuran pada variabel ini menggunakan skala rasio.

Dalam mengukur ukuran perusahaan dapat menggunakan rumus :

EAT= EAT

t–EAT

t-1x 100%

EAT

t-135

b. Financial Leverage

financial leverage adalah kemampuan perusahaan dalam membayar hutang dengan modal yang dimiliki perusahaan.. Financial leverage diukur dengan rasio antara total utang dengan total aktiva.

Financial leverage diproksikan dengan debt to total assets dengan rumus :

c. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. yang mempengaruhi besar kecilnya struktur modal merupakan profitabilitas yang diharapkan manajemen yakni laba bersih setelah pajak dibanding dengan penjualan, yaitu mulai tahun 2005 sampai dengan tahun 2009, dan dinyatakan dalam prosentase dengan menggunakan skala rasio.

Adapun rumus profitabilitas menurut yang di proxy dengan return on assets adalah sebagai berikut:

Profitabilitas (ROA) = Laba bersih setelah pajak x 100% penjualan

36

3.2 Tehnik Penentuan Sampel

3.2.1 Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian. Dimana populasi dalam penelitian ini adalah seluruh perusahaan pertambangan (mining) yang go public di Bursa Efek Indonesia (BEI) yang berjumlah 16 perusahaan mulai tahun 2005 sampai dengan tahun 2009 dan telah menerbitkan laporan keuangan yang meliputi neraca dan laporan laba rugi secara terus-menerus.

3.2.2 Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam menentukan sampel menggunakan teknik purposive sampling yaitu mengambil secara tidak acak dimana sampel dipilih berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan pertambangan yang go public dan masih terdaftar di BEI dari tahun 2005 sampai tahun 2009.

37

Dari sejumlah populasi, berdasarkan kriteria diperoleh sebanyak 5 perusahaan yaitu antara lain :

1. Apexindo pratama duta Tbk

2. Bumi resources Tbk

3. International nickel indonesia Tbk

4. Timah Tbk

5. Aneka tambang (persero) Tbk

6. Energy mega persada Tbk

7. Medco energi international Tbk

3.3 Tehnik Pengumpulan Data 3.3.1 Jenis Data

38

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) yaitu berupa data ICMD (Indonesian Capital Market Directory) mulai tahun 2005 sampai dengan tahun 2009.

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4 Tehnik Analisis Data dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan

analisis regresi linier berganda.

39

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Y = α + β1X1+ β2X2 + β3X3

= Koefisien regresi dari variabel bebas

1

ei = Variabel pengganggu = Financial Leverage

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2 Uji Hipotesis

40

1. Uji t-hitung

Pada tahapan ini dilakukan pengujian terhadap pengaruh masing-masing variabel bebas yang terdapat dalam model mempunyai pengaruh yang signifikan atau tidak mempunyai pengaruh yang signifikan terhadap variabel terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t-hitung adalah :

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3), artinya tidak ada pengaruh yang nyata dari variabel bebas Xi terhadap variabel terikat Y

Ho : bi ≠ 0 (i = 1,2,3), artinya terdapat pengaruh yang nyata dari variabel bebas Xi terhadap variabel terikat Y

b. Menetapkan tingkat signifikansi atau tingkat kepercayaan (α) yaitu sebesar 5%

c. Menentukan rumus distribusi t-hitung (Gujarati, 1995 : 78).

thitung

41

bi = koefisien arah regresi

se = simpangan baku

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk grafik

e. Membandingkan t hitung dengan t tabel

1. Jika ttabel ≤ thitung ≤ ttabel

2. Jika t

, maka Ho diterima artinya diduga variabel bebas mempunyai pengaruh yang tidak signifikan atau berpengaruh negatif terhadap variabel terikat.

hitung > ttabel atau thitung < ttabel

f. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

maka Ho ditolak artinya diduga variabel bebas mempunyai pengaruh yang signifikan atau berpengaruh positif terhadap variabel terikat.

2. Uji normalitas

Dalam pengujian normalitas data dengan menggunakan uji kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi yang diperoleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

42

• Jika nilai signifikansi ( nilai Profitabilitasnya ) lebih kecil dari 5%, maka distribusi adalah tidak normal

• Jika nilai signifikansi ( nilai profitabilitasnya ) lebih besar dari 5%, maka distribusi adala normal

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar dalam regresi linier berganda yaitu : tidak terjadi autokorelasi, tidak terjadi multikolinieritas, tidak terjadi heteroskedastisitas.

a. Autokorelasi

43

d

=

keterangan :

d = nilai Durbin Watson

el = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

b. Multikolinieritas

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh linier antar variabel bebas, maka asumsi tersebt tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolinieritas dapat diartikan dengan menghitung VIF (Varience Inflation Factor) dengan menggunakan rumus sebagai berikut (Gujarati, 1995 : 171) :

44

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih besar dari 10, hal ini berarti terdapat multikolinieritas pada persamaan regresi linier.

c. Heteroskedastisitas

Homoskedastisitas (varian sama) merupakan fenomena dimana pada nilai variabel independen tertentu masing-masing kesalahan (ei)

mempunyai nilai varian yang sama besar sebesar σ², jika model yang

diperoleh ternyata tidak memenuhi asumsi atau fenomena tersebut maka dalam model tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut tidak bias dan konsisten.

45

keterangan :

di = perbedaaan dalam rank antara residual dengan variabel bebas ke i

N = banyaknya data

46 BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

47

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

48

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

2. to provide high technology infrastructures. 3. to meet customer satisfaction priority. 4. to strengthen investor’s protection.

49

6. to create high competencies and favorable choice for human resource.

4.2. Deskripsi Hasil Pengujian Hipotesis 4.2.1. Uji Normalitas

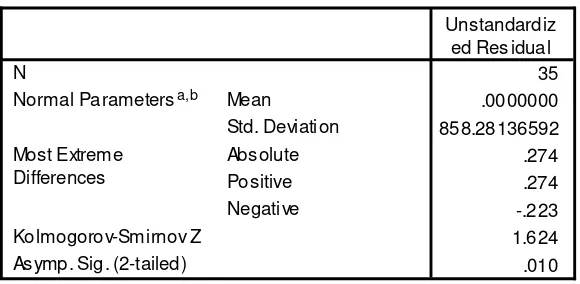

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

50

Tabel 4.1. Normalitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

Hasil uji normalitas terhadap nilai residual persamaan regresi dengan menggunakan Kolmogorov – Smirnov, menunjukkan nilai signifikansi 0,010 < 0,05; sehingga dapat disimpulkan bahwa data pada persamaan regresi memiliki distribusi data yang tidak normal.

4.2.2. Uji Asumsi Klasik 4.2.2.1 Autokorelasi

Salah satu metode yang digunakan untuk mendeteksi adanya autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 35 2. Banyarknya variabel bebas (k) = 3

51

Tabel 4.2. Data Autokorelasi

Model Summ aryb

.276a .076 -.013 898.85222 2.161

Model

Predic tors: (Constant), Profitabilitas , Ukuran Perus ahaan, Financial Leverage

a.

Dependent Variable: Laba P erusahaan b.

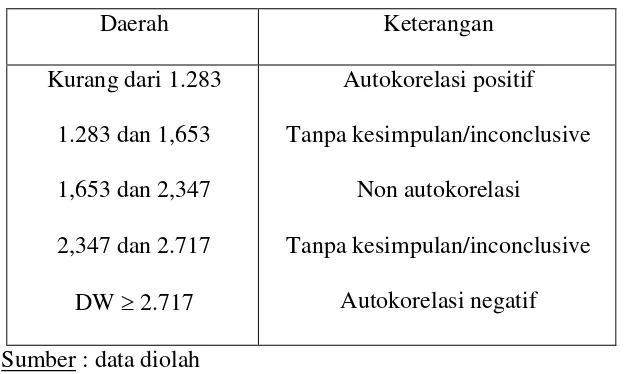

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar 2.161. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat pada tabel Durbin Watson dengan jumlah variabel bebas adalah 3 dan jumlah sampel adalah 35 maka diperoleh DL = 1.283 dan DU = 1,653 serta 4 – DL = 2.717 dan 4 – DU = 2,347

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.3. Batas-batas daerah Test Durbin Watson Daerah Keterangan

52

4.2.2.2 Multikolinearitas

Untuk mengetahui ada atau tidaknya gejala multikolinier pada model regresi linier berganda yang dihasilkan dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dari masing-masing variabel bebas dalam model regresi.

Tabel 4.4 : Hasil Pengujian Multikolinieritas Coefficientsa

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

4.2.2.3 Heteroskedastisitas

53

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas

Correl ations

Correlation is s ignificant at t he 0.01 level (2-t ailed). **.

Berdasarkan lampiran dapat dilihat korelasi untuk variabel Ukuran Perusahaan (X1) dengan nilai probabilitas/signifikansi sebesar 0.008, korelasi untuk variabel Financial Leverage (X2) dengan nilai probabilitas/ signifikansi sebesar 0,680. korelasi untuk variabel Profitabilitas (X3

4.2.3. Hasil Pengujian Regresi Linier Berganda

) dengan nilai probabilitas/ signifikansi sebesar 0,574. Dimana nilai probabilitas/signifikansi tersebut ada yang lebih kecil dari 5% yang berarti terdapat korelasi atau hubungan dengan masing-masing variabel bebas yang diteliti.

Hasil analisis mengenai koefisien model regresi adalah seperti yang tercantum dalam Tabel 4.6 berikut ini.

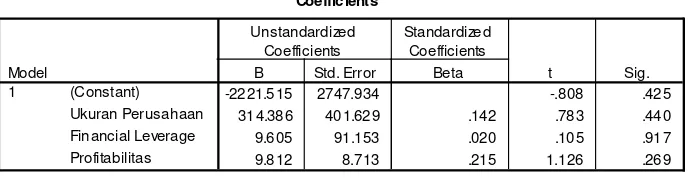

Tabel 4.6. Koefisien Regresi Coefficientsa

-2221.515 2747.934 -.808 .425

314.386 401.629 .142 .783 .440 .185 .139 .135 .904 1.106

9.605 91.153 .020 .105 .917 -.032 .019 .018 .819 1.222

9.812 8.713 .215 1.126 .269 .235 .198 .194 .814 1.229

(Constant)

t Sig. Zero-order Partial Part

Correlations

Tolerance VIF

Collinearity Statistics

Dependent Variable: Laba Perus ahaan a.

54

Berdasarkan Tabel 4.6 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

Y = - 2221.515 + 314.386 X1 + 9.605 X2 + 9.812 X3 + e

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan maka nilai Laba Perusahaan (Y) adalah sebesar - 2221.515

Koefisien regresi untuk variabel Ukuran Perusahaan (X1) diperoleh nilai - 314.386 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Ukuran Perusahaan (X1) akan menaikkan nilai Laba Perusahaan (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Financial Leverage (X2) diperoleh nilai 9.605 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Financial Leverage (X2

Koefisien regresi untuk variabel Profitabilitas (X

) akan menaikkan nilai Laba Perusahaan (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

3) diperoleh nilai

55

Profitabilitas (X3

4.2.5. Hasil Pengujian Uji t

) akan menurunkan nilai Laba Perusahaan (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Uji t digunakan untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji t adalah sebagai berikut :

Tabel 4.7 : Hasil Uji t

Coefficientsa

-2221.515 2747.934 -.808 .425

314.386 401.629 .142 .783 .440

9.605 91.153 .020 .105 .917

9.812 8.713 .215 1.126 .269

(Constant)

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Untuk hipotesis pertama yang menyatakan diduga bahwa variabel ukuran perusahaan mempunyai pengaruh positif terhadap manajemen laba pada perusahaan pertambangan (mining) yang go public di BEI, tidak dapat diterima, karena berdasarkan hasil pengujian diatas variabel Ukuran Perusahaan (X1) memiliki signifikan sebesar 0.440. Karena tingkat signifikan pada variabel ini lebih besar dari 5% (sig > 5%), maka H0 diterima dan H1 ditolak. Hal ini berarti variabel Ukuran Perusahaan (X1

2. Untuk hipotesis kedua yang menyatakan diduga bahwa variabel Profitabilitas mempunyai pengaruh positif terhadap manajemen laba pada

56

perusahaan pertambangan (mining) yang go public di BEI, tidak dapat diterima, karena variabel Financial Leverage (X2) memiliki tingkat signifikan sebesar 0.917. Karena tingkat signifikan pada variabel ini lebih besar dari 5% (sig > 5%), maka H0 diterima dan H1 ditolak. Hal ini berarti variabel Financial Leverage(X2) tidak berpengaruh terhadap Laba Perusahaan.

3. Untuk hipotesis ketiga diduga bahwa variabel Financial leverage

mempunyai pengaruh negative terhadap manajemen laba pada perusahaan pertambangan (mining) yang go public di BEI tidak dapat diterima, variabel Profitabilitas (X3) memiliki tingkat signifikan sebesar 0,269. Karena tingkat signifikan pada variabel ini lebih besar dari 5% (sig > 5%), maka H0 diterima dan H1 ditolak. Hal ini berarti variabel

Profitabilitas (X3

4.3.1 Pengaruh Ukuran perusahaan Terhadap laba

) tidak berpengaruh terhadap Laba Perusahaan.

4.3. Pembahasan

57

disebabkan pada periode tahun 2005 sampai dengan tahun 2009 mengutamakan pemenuhan modalnya dari hutang. Hal ini dapat dilihat dari tingginya tingkat hutang yang dimiliki oleh perusahaan tersebut pada periode tahun 2005 sampai dengan tahun 2009, dimana perusahaan tersebut lebih banyak menggunakan hutangnya daripada modal yang diperlukan untuk membiayai operasi dan pengembangan usahanya. Karena investasi secara riil menghasilkan laba yang digunakan untuk membayar hutang perusahaan.

4.3.2. Pengaruh Leverage Financial terhadap Laba

Berdasarkan hasil pengujian untuk variabel Leverage Financial

58

oleh perusahaan tersebut pada periode tahun 2005 sampai dengan tahun 2009, dimana perusahaan tersebut lebih banyak menggunakan hutangnya daripada modal dalam menentukan seberapa banyak modal yang diperlukan untuk membiayai operasi dan pengembangan usahanya. Karena perusahaan lebih memilih keuangan sebagai sumber dana,sebab perusahaan tidak tergantung dengan adanya penjualan yang cukup besar untuk membiayai operasional perusahaan.

4.3.3. Pengaruh Profitabilitas terhadap Laba

59 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Ukuran perusahaan tidak mampu meningkatkan laba karena perusahaan tersebut lebih banyak menggunkan hutangnya daripada modal dalam menentukan seberapa besar modal yang diperlukan untuk mebiayai operasi dan pengembangan usaha.

2. Leverage financial tidak mampu meningkatkan laba perusahaan Karena perusahaan lebih memilih keuangan sebagai sumber dana,sebab perusahaan tidak tergantung dengan adanya penjualan yang cukup besar untuk membiayai operasional perusahaan.

3. Profitabilitas tidak mampu meningkatkan laba perusahaan karena investasi riel untuk menghasilkan laba digunakan untuk membayar hutang yang dimiliki perusahaan

5.2. Saran

60

a. Bagi manajemen perusahaan hendaknya lebih memperhatikan faktor-faktor yang mempengaruhi perubahan laba perusahaan seperti ukuran perusahaan, Leverage financial dan profitabilitas karena banyaknya perusahaan pertambangan yang mengalami gulung tikar yang diindikasikan karena fluktuasinya laba perusahaan yang cenderung menurun, sehingga investor dapat mengambil keputusan untuk dapat memilih saham yang layak untuk dibeli

DAFTAR PUSTAKA

Harahap, Sofyan Syafri. 2000. Teori Akuntansi. Jakarta: Raja Grafindo Persada.

Gujarati, Damodar, 1995, Ekonometrika Dasar. Terjemahan Sumarno Zain, Penerbit Erlangga, Jakarta.

Sartono, Agus,2001, Manajemen Keuangan “Teori dan Aplikasi”, Edisi Keempat, Penerbit BPFE, Yogyakarta.

Suprihatmi dan Wahyudin, 2005, Pengaruh Rasio Keuangan Terhadap Kemampuan Memprediksi Perubahan Laba Pada Perusahaanperusahaan Manufaktur Yang

Terdaftar Di Pt Bursa Efek Jakarta, TEMA, Volume II, No 1, Maret 2001

Sutrisno,2001, Manajemen Keuangan“Teori, Konsep dan Aplikasi”, Cetakan Kedua, Penerbit Ekonisia Kampus Fakultas Ekonomi UII ,Yogyakarta.

Siddharta Utama, 2002, Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek

Corporate Governance terhadap Pengelolaan Laba, Jurnal Siasat Bisnis. Vol,2.No.5, Maret. Hal.111-12

Sylvia dan sidharta, 2002, Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan

Praktek Corporate Governance terhadap Pengelolaan Laba, Emprika Vol. 19 No.1,

Juni 2006.