PENGARUH PERPUTARAN PIUTANG

TERHADAP LIKUIDITAS

(Studi pada Laporan Keuangan PT Aneka Gas Industri Periode 2008-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh Sela Nur Kholifah

1001210

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PERPUTARAN PIUTANG TERHADAP LIKUIDITAS

(Studi pada Laporan Keuangan PT Aneka Gas Industri Periode 2008-2012)

Oleh Sela Nur Kholifah

1001210

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikaan Ekonomi dan Bisnis

©Sela Nur Kholifah Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PERPUTARAN PIUTANG TERHADAP LIKUIDITAS (Studi pada Laporan Keuangan PT Aneka Gas Industri Periode 2008-2012)

Skripsi ini Disetujui dan Disahkan oleh:

Pembimbing

Dr. Rozmita Dewi Yuniarti S.Pd, M.Si NIP. 19710629 200604 2 001

Mengetahui,

Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

ABSTRAK

Sela Nur Kholifah (1001210), “Pengaruh Perputaran Piutang terhadap

Likuiditas (Studi pada Laporan Keuangan PT Aneka Gas Industri Periode 2008-2012)”. Di bawah bimbingan Dr. Rozmita Dewi S.Pd, M.Si.

Penelitian ini mengkaji fenomena turunya tingkat likuiditas pada PT Aneka Gas Industri. Terdapat beberapa faktor yang dapat mempengaruhi menurunnya tingkat likuiditas, salah satunya adalah manajemen piutang PT Aneka Gas Industri yang tidak efisien ditandai pada rendahnya perputaran piutang perusahaan.

ABSTRACT

Sela Nur Kholifah (1001210), "The Effects of Receivable Turnover on the

Liquidity (A Study on the Financial Statements of PT Aneka Gas Industri Period 2008-2012" is supervised by Dr. Rozmita Dewi S.Pd, M.Si.

This study examines the phenomenon of declining liquidity in PT Aneka Gas Industri. There are several factors that can affect the lower level of liquidity, one of which is receivable of management PT Aneka Gas Industri characterized by inefficient which looks at a company’s low receivable turnover.

This study aimed to 1) obtained a receivable turnover in PT Aneka Gas Industri 2) obtained a picture of the liquidity of the PT Aneka Gas Industri 3) obtained receivable turnover findings influence on liquidity. Objects level of influence on the liquidity of the PT Aneka Gas Industri year 2008-2012. Type of research is descriptive type of research design time series. The result showed variable receivable turnover is very high impact on the liquidity and the magnitude of the affect on liquidity is 90,6% while the remaining 9,4% is influenced by the other factors such as the volume of sales, total assets, cash turnover, inventory turnover and the other factors not examined in this study. Proven receivable turnover negatively affect liquidity, which means that if the receivable turnover increase, the level of liquidity declined. Conversely, if receivable turnover decreases the level of liquidity increases. Therefore, the author suggest that companies pay attention to the use of receivable turnover effectively and efficienly in order to increase company liquidity that affect both the liquidity PT Aneka Gas Industri.

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN...xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 11

1.3 Rumusan Masalah ... 12

1.4 Tujuan Penelitian ... 13

1.5 Kegunaan Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS .... 15

2.1 Kajian Pustaka ... 15

2.1.1 Perputaran Piutang ... 16

2.1.1.1 Pengertian Piutang ... 16

2.1.1.2 Pengertian Perputaran Piutang ... 18

2.1.1.3 Klasifikasi Piutang ... 19

2.1.1.4 Faktor yang Mempengaruhi Jumlah Piutang ... 21

2.1.1.5 Analisis Kredit ... 22

2.1.1.6 Komponen Kebijakan Kredit ... 25

2.1.1.7 Mengukur Perputaran Piutang ... 27

2.1.2 Likuiditas ... 30

2.1.2.1 Pengertian Likuiditas ... 30

2.1.2.2 Quick Ratio... 32

2.1.3 Pengaruh Perputaran Piutang terhadap Likuiditas ... 35

2.2 Kerangka Pemikiran ... 39

2.3 Hipotesis ... 44

BAB III OBJEK DAN METODE PENELITIAN ... 45

3.1 Objek Penelitian ... 45

3.2 Metode Penelitian ... 45

3.2.1 Jenis dan Metode yang digunakan ... 46

3.2.2 Operasionalisasi Variabel ... 46

3.2.3 Jenis dan Sumber Data ... 47

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampling ... 48

3.2.4.1 Populasi ... 48

3.2.4.2 Sampel ... 49

3.2.4.3 Teknik Penarikan Sampel ... 49

3.2.4 Teknik pengumpulan Data ... 50

3.2.6 Rancangan Analisis Data dan Uji Hipotesis ... 51

3.2.6.1 Pengolahan Data dan Analisis Data ... 51

3.2.6.2 Rancangan Analisis Data Deskriptif ... 51

3.2.6.3 Rancangan Analisis Data ... 53

3.2.6.4 Uji Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Gambaran Objek Penelitian ... 60

4.1.1 Sejarah PT Aneka Gas Industri ... 60

4.1.2 Visi Misi PT Aneka Gas Industri ... 61

4.1.3 Struktur Organisasi Perusahaan ... 62

4.1.4 Sasaran dan Strategi ... 63

4.1.5 Kegiatan Usaha PT Aneka Gas Industri ... 64

4.1.6 Risiko-Risiko Usaha dan Manajemen Risiko Perusahaan ... 64

4.2 Gambaran Perputaran Piutang PT Aneka Gas Industri ... 67

4.3 Gambaran Likuiditas PT Aneka Gas Industri ... 78

4.4 Pengaruh Perputaran Piutang terhadap Likuiditas PT Aneka Gas Industri . 85 4.4.1 Hasil Uji Asumsi Klasik ... 85

4.5 Pembahasan Hasil Penelitian ... 92

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 92

4.5.2 Temuan Hasil Penelitian Bersifat Empiris... 95

4.5.3 Implikasi Hasil Penelitian terhadap Pengembangan Pendidikan Manajemen Bisnis... 99

BAB V SIMPULAN DAN REKOMENDASI ... 102

5.1 Simpulan ... 102

5.2 Rekomendasi ... 103

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

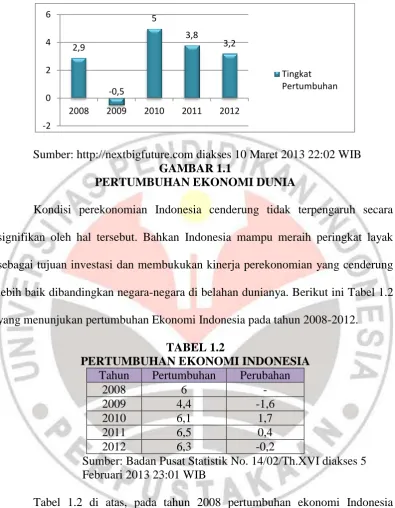

Kondisi perekonomian global cenderung tidak kondusif di tahun ini akibat tidak stabilnya kondisi perekonomian di Eropa. Krisis ekonomi yang terjadi karena adanya ketegangan yang terjadi di Eropa telah melemahkan pertumbuhan ekonomi dunia. Berikut Tabel 1.1 yang menunjukkan tingkat perekonomian dunia pada tahun 2008 hingga 2012.

TABEL 1.1

PERTUMBUHAN EKONOMI DUNIA

Tahun Tingkat Pertumbuhan Ekonomi Dunia

2008 2,9

2009 -0,5

2010 5

2011 3,8

2012 3,2

Sumber: http://nextbigfuture.com diakses 10 Maret 2013 22:02 WIB

GAMBAR 1.1

PERTUMBUHAN EKONOMI DUNIA

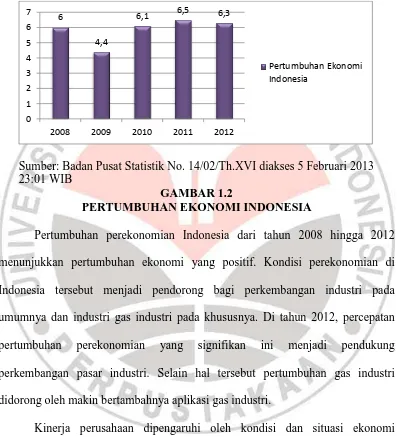

Kondisi perekonomian Indonesia cenderung tidak terpengaruh secara signifikan oleh hal tersebut. Bahkan Indonesia mampu meraih peringkat layak sebagai tujuan investasi dan membukukan kinerja perekonomian yang cenderung lebih baik dibandingkan negara-negara di belahan dunianya. Berikut ini Tabel 1.2 yang menunjukan pertumbuhan Ekonomi Indonesia pada tahun 2008-2012.

TABEL 1.2

PERTUMBUHAN EKONOMI INDONESIA

Tahun Pertumbuhan Perubahan

2008 6 -

2009 4,4 -1,6

2010 6,1 1,7

2011 6,5 0,4

2012 6,3 -0,2

Sumber: Badan Pusat Statistik No. 14/02/Th.XVI diakses 5 Februari 2013 23:01 WIB

perekonomian Indonesia mengalami penurunan sebesar 0,2 persen dari tahun sebelumnya sebesar 6,5 persen menjadi 6,3 persen. Untuk lebih jelas adapun Gambar 1.2 yang merupakan gambaran pertumbuhan perekonomian Indonesia.

Sumber: Badan Pusat Statistik No. 14/02/Th.XVI diakses 5 Februari 2013 23:01 WIB

GAMBAR 1.2

PERTUMBUHAN EKONOMI INDONESIA

Pertumbuhan perekonomian Indonesia dari tahun 2008 hingga 2012 menunjukkan pertumbuhan ekonomi yang positif. Kondisi perekonomian di Indonesia tersebut menjadi pendorong bagi perkembangan industri pada umumnya dan industri gas industri pada khususnya. Di tahun 2012, percepatan pertumbuhan perekonomian yang signifikan ini menjadi pendukung perkembangan pasar industri. Selain hal tersebut pertumbuhan gas industri didorong oleh makin bertambahnya aplikasi gas industri.

Kinerja perusahaan dipengaruhi oleh kondisi dan situasi ekonomi Indonesia pada umumnya dan kondisi sektor industri pada khususnya. Hal ini karena gas industri merupakan produk yang menjadi pendukung bagi kegiatan industri lain. Peningkatan kegiatan industri secara umum akan mampu meningkatkan kinerja perusahaan. Makin bertumbuhnya perkonomian di

wilayah yang ada di Indonesia juga mendorong meningkatnya permintaan gas industri. Oleh sebab itu perusahaan berupaya dapat memenuhi permintaan gas industri dengan mendirikan cabang-cabang baru melalui entitas anak wilayah-wilayah yang potensial.

Gas industri adalah gas yang dihasilkan melalui suatu proses pemisahan dan proses produksi. Gas industri yang diperoleh dari proses pemisahan antara lain Oksigen (O2), Nitrogen (N2), Argon (Ar), dan Helium (He). Sedangkan Asetilen (C2H2) dan Nitrous Oxide (N2O) diperoleh dari proses reaksi kimia yang proses produksinya membutuhkan bahan baku, antara lain Kalsium Karbida untuk Asetilen, dan Ammonium Nitrate untuk Nitrous Oxide. Untuk Hidrogen dan Karbondioksida diperoleh dari proses reaksi kimia dan pemisahan yang membutuhkan bahan baku dari hidrokarbon.

transportasi, sedangkan untuk konsumen yang membutuhkan gas industri dalam jumlah kecil, maka produk yang dikirimkan berupa gas di dalam tabung.

Pada saat ini terdapat lima perusahaan yang secara dominan menguasai pasar gas industri Indonesia. Di bawah ini adalah gambaran tentang peringkat perusahaan gas industri di Indonesia berdasarkan penjualannya.

TABEL 1.3

PERINGKAT PERUSAHAAN GAS INDUSTRI DI INDONESIA

Rating Jenis Perusahaan Nama Perusahaan

1 Perusahaan Asing PT Cetron

2 Perusahaan Asing PT Air Liquid

3 Perusahaan Asing PT Kamojang Gas 4 Perusahaan Lokal PT Aneka Gas Industri 5 Perusahaan Lokal PT Iwatani Gas Sumber: www.anekagas.com

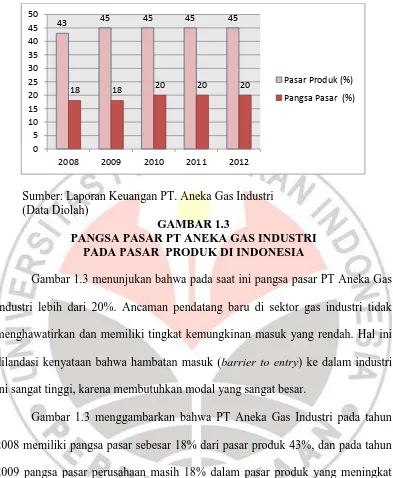

Sumber: Laporan Keuangan PT. Aneka Gas Industri (Data Diolah)

GAMBAR 1.3

PANGSA PASAR PT ANEKA GAS INDUSTRI PADA PASAR PRODUK DI INDONESIA

Gambar 1.3 menunjukan bahwa pada saat ini pangsa pasar PT Aneka Gas Industri lebih dari 20%. Ancaman pendatang baru di sektor gas industri tidak menghawatirkan dan memiliki tingkat kemungkinan masuk yang rendah. Hal ini dilandasi kenyataan bahwa hambatan masuk (barrier to entry) ke dalam industri ini sangat tinggi, karena membutuhkan modal yang sangat besar.

Setiap perusahaan mempunyai tujuan yang sama, yaitu untuk memperoleh profit (laba) yang sebesar-besarnya. Secara umum sehat tidaknya suatu kondisi

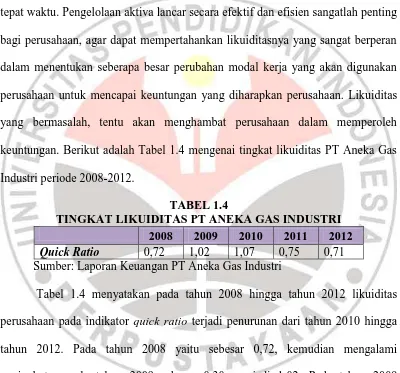

keuangan perusahaan dapat dilihat pada kinerja rasio keuangan, diantaranya rasio likuiditas, aktivitas, laverage, dan profitabilitas. Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya secara tepat waktu. Pengelolaan aktiva lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa besar perubahan modal kerja yang akan digunakan perusahaan untuk mencapai keuntungan yang diharapkan perusahaan. Likuiditas yang bermasalah, tentu akan menghambat perusahaan dalam memperoleh keuntungan. Berikut adalah Tabel 1.4 mengenai tingkat likuiditas PT Aneka Gas Industri periode 2008-2012.

TABEL 1.4

TINGKAT LIKUIDITAS PT ANEKA GAS INDUSTRI

2008 2009 2010 2011 2012

Quick Ratio 0,72 1,02 1,07 0,75 0,71 Sumber: Laporan Keuangan PT Aneka Gas Industri

2011. Pada tahun 2012 quick ratio perusahaan mengalami penurunan kembali sebesar 0,04 dari 0,75 pada tahun 2011 menjadi 0,71 pada tahun 2012.

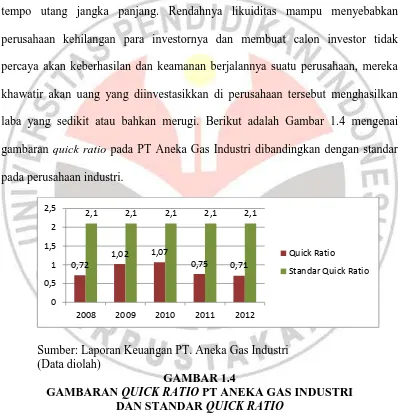

Manajemen likuiditas sangatlah penting bagi setiap perusahaan untuk membayar kewajiban dalam usahanya, pembayaran kewajiban termasuk biaya operasional dan beban keuangan yang bersifat jangka pendek, maupun jatuh tempo utang jangka panjang. Rendahnya likuiditas mampu menyebabkan perusahaan kehilangan para investornya dan membuat calon investor tidak percaya akan keberhasilan dan keamanan berjalannya suatu perusahaan, mereka khawatir akan uang yang diinvestasikkan di perusahaan tersebut menghasilkan laba yang sedikit atau bahkan merugi. Berikut adalah Gambar 1.4 mengenai gambaran quick ratio pada PT Aneka Gas Industri dibandingkan dengan standar pada perusahaan industri.

Sumber: Laporan Keuangan PT. Aneka Gas Industri (Data diolah)

GAMBAR 1.4

GAMBARAN QUICK RATIO PT ANEKA GAS INDUSTRI DAN STANDAR QUICK RATIO

Gambar 1.4 menyatakan bahwa quick ratio pada PT Aneka Gas Industri pada tahun 2008 hingga tahun 2012 belum mencapai standar quick ratio yang seharusnya. Menurut Brigham (2009:103) mengatakan bahwa standar quick ratio

pada perusahaan industri adalah sebesar 2,1. Hal ini menunjukan bahwa pada PT Aneka Gas Industri likuiditas pada quick ratio masih sangat rendah.

Menurunnya tingkat likuiditas dan likuiditas tidak mencapai standar industri dapat disebabkan oleh menurunnya kualitas modal kerja. Menurut N.

Venkata Ramana et al (2013:163) menyatakan bahwa “Management of trade

credit is commonly known as management of receivables. Receivables is one of

the three primary components of working capital, the other two being inventory

and cash”. Maksudnya adalah pengelolaan penjualan kredit umumnya dikenal

sebagai pengelolaan piutang. Piutang adalah salah satu dari tiga komponen utama modal kerja, dua lainnya adalah persediaan dan uang tunai. Account receivable atau piutang adalah klaim perusahaan atas uang, barang, atau jasa kepada pihak lain atas transaksi di masa lalu.

Menurut Brigham (2009:88) mengemukakan bahwa “Inventories are

typically the least liquid of a firm’s current assets, and if sales slow down, they

might not be converted to cash as quickly as expected. Also, inventories are the

assets on which losses are most likely to occur in the event of liquidation”.

Setiap perusahaan selalu membutuhkan modal kerja termasuk di dalamnya piutang untuk membelanjai sehari-hari. Misalkan untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji, pegawai dan lain sebagainya, di mana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya. Uang yang masuk berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya. Dengan demikian dana tersebut akan terus menerus berputar setiap periodenya selama hidupnya perusahaan.

Beberapa hal yang menyebabkan rendahnya perputaran piutang menurut

Vishal G. Shah (2012:432) menyatakan bahwa “Factors determining the level of

receivable are terms of sale, the volume of credit sales, credit policy, terms of sale

and collection policy”. Artinya adalah bahwa faktor utama yang menentukan tingkat piutang adalah ketentuan penjualan, volume penjualan kredit, kebijakan kredit, ketentuan penjualan dan kebijakan pengumpulan piutang

lancar sehingga menggambarkan adanya tingkat keamanan (margin safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan perputaran piutang yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana menganggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang kesempatan memperoleh laba.

Frida Yulianingrum (2011:3) menyatakan bahwa perputaran piutang berpengaruh terhadap likuiditas. Piutang merupakan elemen modal kerja yang paling likuid setelah kas, sehingga perusahaan lebih percaya menanamkan dananya dalam bentuk ekspansi piutang.

Berdasarkan penjelasan di atas dapat diketahui bahwa terdapat permasalahan yang serius pada pertumbuhan usaha PT Aneka Gas Industri dalam beberapa tahun terakhir. Yaitu adanya likuiditas yang rendah dengan terjadinya fluktuasi pada setiap tahunnya dan kondisi likuiditas yang tidak mencapai standar minimum rata-rata perusahaan industri pada indikator quick ratio.

Berdasarkan uraian latar belakang di atas, permasalahan yang penting untuk diteliti ialah penurunan likuiditas PT Aneka Gas Industri. Untuk membuktikan apakah terdapat pengaruh antara perputaran piutang dengan likuiditas perusahaan, maka yang menjadi tema dalam penelitian ini ialah

“Pengaruh Perputaran Piutang terhadap Likuiditas (Studi pada Laporan

Keuangan PT Aneka Gas Industri Periode 2008-2012)”

1.2Identifikasi Masalah

kewajiban termasuk biaya operasional dan beban keuangan yang bersifat jangka pendek, maupun jatuh tempo utang jangka panjang.

Menurunnya tingkat likuiditas dan likuiditas tidak mencapai standar industri dapat disebabkan oleh menurunnya kualitas modal kerja. Menurut N. Venkata Ramana et al (2013:163) mengemukakan bahwa “Management of trade credit is commonly known as management of receivables. Receivables is one of

the three primary components of working capital, the other two being inventory

and cash”. Pengelolaan penjualan kredit umumnya dikenal sebagai pengelolaan

piutang. Piutang adalah salah satu dari tiga komponen utama modal kerja, dua lainnya adalah persediaan dan uang tunai.

Likuiditas PT Aneka Gas Industri dari setiap tahunnya mengalami fluktuasi yang cenderung mengalami penurunan. Tingkat likuiditas perusahaan dihitung dengan menggunakan quick ratio yaitu perbandingan aktiva lancar dikurang persediaan kemudian dibagi dengan kewajiban lancar. Likuiditas quick ratio mencerminkan kemampuan manajemen perusahaan mengelola aktiva

lancarnya yang berupa piutang untuk membayar kewajiban jangka pendeknya. Berdasarkan latar belakang dan identifikasi masalah di atas maka yang menjadi tema sentral dalam penelitian ini adalah sebagai berikut::

serta agar likuiditas perusahaan tidak kembali mengalami penurunan. Oleh karena itu, PT Aneka Gas Industri perlu meningkatkan likuiditas perusahaan. Likuiditas dapat dipengaruhi oleh perputaran piutang.

1.3 Rumusan Masalah

Berdasarkan uraian identifikasi masalah di atas, maka dapat dirumuskan beberapa masalah untuk diteliti sebagai berikut:

1. Bagaimana gambaran perputaran piutang pada PT Aneka Gas Industri periode 2008-2012.

2. Bagaimana gambaran likuiditas pada PT Aneka Gas Industri periode 2008-2012.

3. Bagaimana pengaruh perputaran piutang terhadap tingkat likuiditas pada PT Aneka Gas Industri periode 2008-2012.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk memperoleh hasil temuan mengenai:

1. Gambaran perputaran piutang di PT Aneka Gas Industri periode 2008-2012. 2. Gambaran likuiditas di PT Aneka Gas Industri periode 2008-2012.

3. Pengaruh perputaran piutang terhadap tingkat likuiditas pada PT Aneka Gas Industri periode 2008-2012.

1.5 Kegunaan Penelitian

1. Bagi akademik

Hasil penelitian dapat menambah pengetahuan tentang perputaran piutang dan likuiditas, keterkaitan antara perputaran piutang dengan tingkat likuiditas, pengaruh, dan bagaimana cara membuat keputusan dalam kebijakan menghadapi perputaran piutang yang tidak lancar.

2. Kegunaan praktis

a. Bagi penulis sendiri, diharapkan dapat menambah pengetahuan, wawasan, ilmu serta pengalaman mengenai pengaruh perputaran piutng terhadap likuiditas.

b. Bagi perusahaan yang diteliti, hasil penelitian ini dapat dijadikan informasi yang berguna mengenai pengaruh perputaran piutang terhadap tingkat likuiditas, agar dapat dijadikan sebagai bahan acuan dan informasi dalam membuat kebijakan dan keputusan dalam manajemen piutang.

3. Kegunaan untuk penelitian selanjutnya

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini ialah perputaran piutang dan likuiditas pada laporan keuangan PT Aneka Gas Industri 2008-2012. Adapun yang menjadi variabel bebas dalam penelitian ini ialah perputaran piutang. Seperti yang telah dikemukakan oleh Sugiyono (2012;39) bahwa variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat. Variabel terikat sendiri menurut Sugiyono (2012;39) ialah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Likuiditas menjadi variabel terikat dalam penelitian ini.

Berdasarkan objek penelitian di atas, penulis akan menganalisis mengenai pengaruh perputaran piutang terhadap tingkat likuiditas pada PT Aneka Gas Industri Periode 2008-2012.

3.2 Metode Penelitian

3.2.1 Jenis dan Metode yang digunakan

Jenis yang digunakan dalam penelitian ini adalah penelitian verifikatif dan penelitian deskriptif. Menurut Sugiyono (2012:2) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu atau lebih tanpa membuat perbandingan, atau menghubungkan antara satu dengan variabel yang lain.

Arikunto (2009:8) menjelaskan bahwa penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan. Dimana pengujian hipotesis tersebut menggunakan perhitungan-perhitungan statistik.

Penelitian deskriptif digunakan untuk mengetahui gambaran dari masing-masing variabel yang diteliti, yaitu gambaran mengenai perputaran piutang, gambaran mengenai likuiditas dan seberapa besar pengaruh perputaran piutang terhadap tingkat likuiditas pada PT Aneka Gas Industri.

3.2.2 Operasionalisasi Variabel

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu: 1. Variabel Bebas (X)

Variabel Bebas adalah variabel yang menjadi sebab perubahan atau timbulnya variabel terikat. Variabel bebas dalam penelitian ini adalah perputaran piutang.

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi suatu akibat adanya variabel bebas. Yang menjadi variabel terikat dalam penelitian ini adalah likuiditas quick ratio.

Berikut merupakan Tabel 3.1 mengenai operasionalisasi variabel dalam penelitian ini:

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Definisi/ Konsep Indikator Skala

Perputaran Piutang (X)

Rasio perputaran piutang menunjukkan rata-rata sebarapa sering, secara rata-rata, piutang berubah, yaitu diterima dan ditagih sepanjang tahun.

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan.

Mamduh M. Hanafi, Abdul Halim (2009:77)

Quick Ratio

Current Assets – Inventories Current Liabilities

Irham Fahmi (2011:59)

Rasio

3.2.3 Jenis dan Sumber Data

langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Dalam penelitian ini, sumber data didapat dari situs PT Aneka Gas Industri. Data yang digunakan dalam penelitian ini ialah rasio. Berikut merupakan Tabel 3.2 mengenai jenis dan sumber data yang digunakan dalam penelitian ini:

TABEL 3.2 JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Pertumbuhan Ekonomi Global Sekunder Website

nextbigfuture.com 2 Perkembangan Perekonomian

Indonesia

Sekunder Website Badan Pusat Statistik

3 Data Perputaran Piutang, Likuiditas Quick Ratio

Sekunder Website Laporan Keuangan Publikasi PT Aneka Gas Industri.

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampling

3.2.4.1 Populasi

Populasi menurut Sugiyono (2012:80) ialah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Cooper dan Schindler (2011:364) mendefinisikan bahwa “A population is the total collection of elements about which we wish to make some inferences”, yang dapat diartikan bahwa populasi merupakan pengumpulan sejumlah unsur mengenai apa yang ingin kita buat kesimpulannya.

3.2.4.2Sampel

Sampel didefinisikan oleh Sugiyono (2012;81) sebagai bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Cooper dan Schindler (2011:364) menjelaskan bahwa “The basic idea of sampling is that by selecting some of the elements in a population, we may draw conclusions about the entire

population”. Penjelasan tersebut memiliki pengertian bahwa ide dasar sampling

adalah dengan memilih beberapa unsur dalam suatu populasi, lalu kita dapat menarik kesimpulan mengenai seluruh populasi tersebut.

Berdasarkan uraian diatas, maka yang menjadi sampel dalam penelitian ini ialah laporan Keuangan PT Aneka Gas Industri dari periode 2008 sampai 2012 .

3.2.4.3 Teknik Penarikan Sampel

Teknik sampling menurut Sugiyono (2012;81) ialah teknik pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat beberapa teknik sampling yang digunakan. Arikunto (2009;95) mengemukakan beberapa teknik sampling yang biasa dikenal antara lain sampling acak (random sampling), sampling kelompok (cluster sampling), sampling berstrata (stratified sampling), sampling bertujuan (purposive sampling), sampling wilayah (are sampling), sampling kembar (double sampling), dan sampling berimbang (proportional sampling).

sampling. Adapun yang termasuk non probability sampling yaitu sampling

sistematis, sampling kuota, sampling incidential, purposive sampling, sampling jenuh dan snowball sampling.

Dalam penelitian ini, penulis menggunakan teknik sampling jenuh. Sugiyono (2012:85) menjelaskan bahwa sampling jenuh adalah teknik penentuan sampel bila jumlah populasi relatif kecil, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

3.2.5 Teknik pengumpulan Data

Untuk memperoleh data yang diperlukan, maka perlu adanya teknik atau metode pengumpulan data. Arikunto (2009:100) menjelaskan bahwa metode pengumpulan data adalah cara-cara yang dapat digunakan oleh peneliti dalam mengumpulkan data. Dalam penelitian ini, penulis menggunakan metode berdasarkan studi kepustakaan, studi dokumentasi dan studi literatur.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis

3.2.6.1 Pengolahan Data dan Analisis Data

Teknik analisis data merupakan salah satu kegiatan penelitian berupa proses penyusunan dan pengelolaan data guna menafsir data yang telah diperoleh dari laporan. Tujuan analisis data adalah menyederhanakan atau mengubah ke dalam bentuk yang lebih sederhana untuk lebih mudah dibaca dan diinterpretasikan.

Analisis data adalah proses mencari, menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan angka yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.6.2Rancangan Analisis Data Deskriptif

Laporan Keuangan PT Aneka Gas Industri diukur dengan menggunaka rasio sebelum uji hipotesisnya. Perhitungan rasionya adalah sebagai berikut: 1. Analisis Perputaran Piutang (X)

Rasio perputaran piutang dalam penelitian ini diukur dengan Account Receivable Turnover (ART). Perputaran piutang menunjukkan berapa kali suatu

perputaran piutang makin baik kondisi keuangan perusahaan. Brigham Ehrhardt (2009:103) menetapkan bahwa standar pengumpulan piutang adalah tidak lebih dari 36 hari dan berputar sebanyak 10-15 kali.

Perhitungan Perputaran Piutang

(K.R. Subramanyam, Jhon J. Wild, 2010:251)

Standar yang ditetapkan dalam perputaran piutang yaitu sebanyak 10-15 kali. Perhitungan Periode Pengumpulan Piutang

(Brigham, 2009:103)

Standar yang ditetapkan dalam jumlah hari pengumpulan piutang adalah tidak lebih dari 36 hari.

2. Analisis Data Likuiditas (Y)

Menurut Subramanyam dan John J. Wild (2010:241) mengatakan bahwa

“Likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya”. Adapun menurut Qasim Saleem dan Ramiz Ur

Rehman (2011) dalam jurnalnya yang berjudul “Impacts of liquidity ratios on

profitability” menyatakan bahwa:

Maksudnya adalah manajemen likuiditas sangat penting bagi setiap organisasi untuk membayar kewajiban dalam bisnis, pembayaran kewajiban termasuk biaya operasional dan beban keuangan yang bersifat jangka pendek, tetapi jatuh tempo utang jangka panjang. Rasio likuiditas yang digunakan untuk manajemen likuiditas dalam setiap organisasi dalam bentuk rasio lancar, rasio cepat dan rasio asam tes yang sangat mempengaruhi terhadap profitabilitas organisasi. Dalam menghitung Likuiditas Quick Ratio adalah sebagai berikut:

(Irham Fahmi, 2011:59)

Menurut Brigham Ehrhardt (2009:103) mengatakan bahwa standar quick ratio pada perusahaan industri adalah sebesar 2,1.

3.2.6.3Rancangan Analisis Data

tersebut dapat diprediksi beruahnya nilai variabel tertentu bila variabel lain berubah.

Dalam penelitian ini, analisis regresi dilakukan untuk mengetahui hubungan antara variabel X (Perputaran Piutang) dan variabel Y (Quick Ratio). Analisis regresi akan memberikan gambaran seberapa besar nilai Quick Ratio jika Perputaran Piutang berubah (mengalami kenaikan atau penurunan). Karena yang dicari adalah hubungan antara satu variabel independent dan satu variabel dependent, maka analisis regresi yang digunakan dalam penelitian ini adalah

regresi linier sederhana.

3.2.6.4 Uji Hipotesis

Hipotesis merupakan jawaban sementara dari suatu penelitian yang dibutuhkan pengujian untuk mengetahui kebenarannya. Pengujian hipotesis dilakukan untuk mencari jawaban dari penelitian ini. Sesuai dengan hipotesis

yang telah diajukan bahwa “perputaran piutang memiliki pengaruh negatif

terhadap likuiditas”, untuk mengetahui kebenarannya dilakukan analisis regresi linear sederhana.

1. Uji Asumsi Klasik

Uji asumsi klasik merupakan pengujian asumsi-asumsi statistik yang harus dipenuhi pada analisis regresi. Salah satu uji asumsi yang harus dipenuhi sebelum melakukan analisis regresi linear sederhana adalah uji linearitas.

Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang digunakan dalam uji linearitas menurut Sugiyono (2012:265), adalah sebagai berikut.

Keterangan:

JK(T) = Jumlah Kuadrat Total JK(a) = Jumlah Kuadrat koefisien a JK(b|a) = Jumlah Kuadrat Regresi (b|a) JK(S) = Jumlah Kuadrat Sisa

JK(TC) = Jumlah Kuadrat Tuna Cocok JK(G) = Jumlah Kuadrat Galat

JK ∑ Y2

JK ∑ Y 2

JK X Y ∑ X ∑ Y

∑ X Y ∑ X ∑ Y 2

∑ X2 ∑ X 2

JK JK JK JK

JK C Y ∑ Y 2

i xi

2. Analisis Regresi Linier Sederhana

Persamaan regresi yang digunakan adalah persamaan regresi linier sederhana. Bila variabel-variabel yang akan dikorelasikan terdiri dari variabel X sebagai variabel bebas dan variabel Y sebagai variabel terikat, maka untuk menduga regresi liniernya perlu menaksir parameter-parameter regresinya sehingga diperoleh persamaannya seperti berikut ini :

(Sugiyono, 2012:270) Keterangan:

Y = Subyek dalam variabel dependen yang diperediksikan

X = Subyek pada variabel independen yang mempunyai nilai tertentu a = Harga Y bila X = 0 (harga konstan)

b = Arah angka ata koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan. Untuk mencari nilai a maka digunakan rumus sebagai berikut :

Y X X2 X XY 2 X2

Untuk mencari nilai b maka digunakan rumus sebagai berikut:

XY X Y X2 X 2

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang menyebabkannya.

Dengan menggunakan analisis regresi sederhana, dapat dilihat arah hubungan variabel X terhadap variabel Y melalui nilai koefisien b. Koefisien b dinamakan koefisien arah regresi linier dan menyatakan perubahan rata-rata variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini merupakan pertambahan apabila b bertanda positif dan penurunan atau pengurangan jika bertanda negatif (Sudjana, 2005:318). Jika koefisien b bernilai positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

3. Pengujian Keberartian Regresi

Uji keberartian model regresi atau disebut uji F (uji Anova) dalam penelitian ini bertujuan untuk melihat apakah model persamaan regresi linier yang digunakan dapat menjelaskan pengaruh yang berarti dari variabel perputaran piutang dalam memprediksi variabel likuiditas. Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

JK JK

(Sudjana, 2005:355)

JK (reg) = Jumlah kuadrat regresi = ∑(Ŷi Y̅ 2, dengan derajat kebebasan dk = k

JK (res) = Jumlah kuadrat residu (sisa) = ∑ Yi Ŷ)2, dengan derajat kebebasan dk = n-k-1

Adapun langkah-langkah dalam melakukan uji F adalah sebagai berikut. a. Menentukan formulasi hipotesis.

H0 : Model persamaan regresi tidak berarti. Ha: Model persamaan regresi berarti.

b. Taraf nyata yang digunakan (α) = 5% atau 0,05 dengan derajat kebebasan

dk= k dan dk = n-k-1.

c. Menentukan kriteria pengujian.

H0 diterima bila Fhitung ≤ Ftabel dan H0 ditolak bila Fhitung > Ftabel d. Menentukan nilai statistik F.

Membuat kesimpulan apakah H0 diterima atau ditolak.

4. Pengujian Keberartian Koefisien Regresi

Uji keberartian koefisien regresi dilakukan melalui uji t dengan cara membandingkan antara ttabel dengan thitung dari koefisien regresi variabel independen. Uji t bertujuan untuk mengetahui apakah koefisien regresi dari variabel independen memiliki pengaruh yang berarti terhadap variabel dependen. Adapun langkah-langkah dalam melakukan uji t adalah sebagai berikut.

a. Menentukan formulasi hipotesis.

Ha : β ≠ 0, artinya perputaran piutang memiliki pengaruh terhadap likuiditas.

b. Taraf nyata (α) yang digunakan sebesar 5% atau 0,05 dengan dk = n-k-1.

c. Menentukan kriteria pengujian. Jika -ttabel < thitung < ttabel, maka H0 diterima Jika -ttabel≥ thitung≥ ttabel, maka H0 ditolak

d. Menentukan nilai statistik t dengan rumus

(Sudjana, 2005:325) Keterangan:

thitung = Nilai t

b = Koefisien regresi variabel = Standar error variabel

2 2

BAB V

SIMPULAN DAN REKOMENDASI

5.1. Simpulan

Berdasarkan uraian-uraian teori, hasil penelitian, dan analisis baik secara deskriptif maupun verifikatif menggunakan analisis regresi linear sederhana mengenai pengaruh perputaran piutang terhadap likuiditas pada PT Aneka Gas Industri dapat disimpulkan sebagai berikut.

1. Gambaran Perputaran Piutang PT Aneka Gas Industri

Perputaran piutang PT Aneka Gas Industri mengalami perubahan yang cenderung menurun dan mencapai titik terendah pada tahun 2010, hal ini disebabkan terjadinya peningkatan jumlah piutang. Peningkatan rata-rata piutang yang cukup tinggi terjadi pada tahun 2011 yang disebabkan oleh adanya peningkatan yang tinggi pada penjualan, yaitu adanya perubahan peningkatan harga dan meningkatnya jumlah piutang usaha. Hal ini dapat memperkecil kesempatan perusahaan untuk memperoleh kas dari piutangnya, karena semakin tinggi piutang maka semakin tinggi pula resiko piutang tak tertagih. Secara keseluruhan, tingkat perputaran piutang PT Aneka Gas Industri periode tahun 2008-2012 berada dalam kondisi kurang baik.

2. Gambaran Likuiditas PT Aneka Gas Industri

jumlah persediaan yang terlalu tinggi. Adanya peningkatan hutang bank dan hutang pajak berdampak pada peningkatan kewajiban perusahaan PT Aneka Gas Industri. Serta adanya penurunan total current assets didorong oleh adanya perubahan pada saldo kas dan setara kas yang menurun, yang disebabkan pembayaran utang jangka panjang ke Bank Pan Indonesia Tbk. dan Bank Mandiri (Persero) Tbk. Secara keseluruhan, likuiditas PT Aneka Gas Industri periode 2008-2012 kurang baik.

3. Pengaruh Perputaran Piutang terhadap Likuiditas PT Aneka Gas Industri Hasil penelitian pengaruh perputaran piutang terhadap likuiditas PT Aneka Gas Industri menunjukkan adanya pengaruh terhadap tingkat perputaran piutang terhadap likuiditas (quick ratio) dengan pengaruh yang negatif atau berlawanan arah. Hal ini menunjukkan bahwa semakin rendah tingkat perputaran piutang menunjukkan perusahaan memiliki kemampuan untuk memenuhi kewajiban jangka pendeknya semakin tinggi.

5.2. Rekomendasi

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh perputaran piutang terhadap likuiditas, penulis merumuskan beberapa rekomendasi sebagai berikut:

jumlah piutang yang tak tertagih terlalu banyak, sehingga investasi yang dilakukan perusahaan dalam bentuk piutang dapat menghasilkan keuntungan. Manajemen piutang ini dapat dengan melakukan analisis calon pelanggan yang melakukan pembelian kredit, hal ini untuk mengantisipasi pembayaran kredit macet dan mengurangi resiko piutang tak tertagih. Meningkatkan saldo piutang dengan manajemen piutang yang baik akan memperbaiki kualitas piutang pada PT Aneka Gas Industri.

2. PT Aneka Gas Industri dapat melakukan peningkatan current asset dalam upaya meningkatkan likuiditas dengan cara mengurangi kewajiban dan lebih meningkatkan penjualan. Perusahaan harus melakukan pengelolaan aktiva sebaik mungkin, terutama dalam bentuk piutang yang dapat dikonversikan menjadi kas untuk dipergunakan dalam membiayai kegiatan operasional perusahaan, sehingga akan mendapatkan likuiditas (quick ratio) yang lebih besar dan semakin meningkat.

DAFTAR PUSTAKA

Ambarwati, Sri Dwi. 2010. Yogyakarta: Graha Ilmu.

Arikunto, Suharsimi. 2009. Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta: Bina Aksara.

---2009. Manajemen Penelitian. Jakarta: Rineka Cipta.

Benny, Moh. 2008. Manajemen Keuangan Bisnis. Bandung: Alfabeta.

Brigham, Eugene F., Joel F. Houston. 2009. Fundamentals Of Financial Management 12 Th Edition. United States of America: Cengange Learning.

Darsono. 2006. Manajemen Keuangan Pendekatan Praktis: Kajian Pengambilan keputusan Bisnis Berbasis Analisis Keuangan. Jakarta: Diandit Media.

Donald R., Cooper and Pamela S. Schindler. 2011. Business research methods eleventh edition. Singapore : McGraw-Hill International Edition.

Ehrhardt, Brigham. 2009. Financial Management Theory and Practice. United States of America: Cengange Learning.

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Bnadung: ALfabeta. --- 2011. Analisis Laporan Keuangan. Bandung: Alfabeta.

Gorczynska, Maria. 2011. Accounts Receivable Turnover Ratio The Purpose of Analysis in Term of Credit Policy Management. Faculty of Economics Finance Department. Ostrava.

Hanafi, Mamduh M., Abdul Halim. 2009. Analisis Laporan Keuangan Edisi Keempat. Yogyakarta: UPP STIM YKPN.

Hartono. 2008. Statistik untuk Penelitian. Pekanbaru: Zanafa.

Indriastusi, Rini. 2013. Penyajian Data Statistika. Yogyakarta: Citra Aji Prama. Kamaludin, Rini Indriani. 2012. Manajemen Keuangan Edisi Revisi. Mandar

Maju.

Kirkham, Ross. 2012. Liquidity Analysis Using Cash Flow Ratios and Traditional Ratios: The Telecommunications Sector in Australia.

Ni, Yen Sen, Pao Yu Huang and Yu Kun Tung. 2012. Does Implementing a B2B Electronic Money Plan Benefit Working Capital Management?. Department of Management Sciences Tamkang University Taipei. Taiwan. Ramana, N. Venkata. 2013. Impact Of Receivables Management On Working

Capital And Profitability: A Study On Select Cement Companies In India

Riduwan dan Sunarto, 2010. Pengantar Statistika. Bandung: Alfabeta.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Jogjakarta: BPFE UGM.

Ruane, Janet M. 2013. Dasar-dasar Metodologi Penelitian. Bandung: Nusa Media.

Saleem, Qasim and Ramiz U. R., 2011. Impacts of liquidity ratios on profitability. Saunders, Anthony, Marcilia Millon Cornett. 2008. Financial Institutions

Management A Risk Management Approach Six Edition. America: Mc Graw Hill.

Shah, Vishal G. 2012. An Empirical Study of Receivables Management in Real Estate Sector of India. Faculty working at BBA college in Bhavnagar, USA.

Syamrin, L. M. 2012. Akuntansi Manajemen. Jakarta: Kencana.

Subram Wild, 2008. Financial Statements Analysis Eight Edition. America: Mc Graw Hill.

Sudjana. 2005. Metode Statistika. Bandung: Tarsito.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

---2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

Yulianingrum, Frida. 2011. The Analysis of Cyrcle Stock Effect And Cyrcle Due To Supply Liquidity And Profitability in Pharmaceutical Industry Stock Exchange Listed in Indonesia. Gunadarma University.

Sumber Lain:

http://nextbigfuture.com

(diakses pada 10 Maret 2013 pkl. 22.02 WIB)

www.anekagas.com

(diakses pada Maret 2013)

www.bps.go.id