PENGARUH CO-BRANDING TERHADAP IKATAN EMOSIONAL SERTA IMPLIKASINYA PADA LOYALITAS PELANGGAN (Survei pada Nasabah Kartu Kredit PT. BNI Tbk di Fans Club Chelsea

Indonesia Supporter Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

Abdul Karim Hisyam Jaelani

1100925

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH CO-BRANDING TERHADAP IKATAN EMOSIONAL SERTA IMPLIKASINYA PADA LOYALITAS PELANGGAN (Survei pada Nasabah Kartu Kredit PT. BNI Tbk di Fans Club Chelsea

Indonesia Supporter Kota Bandung)

Oleh

Abdul Karim Hisyam Jaelani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi

© Abdul Karim Hisyam Jaelani 2015 Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

LEMBAR PENGESAHAN

PENGARUH CO-BRANDING TERHADAP IKATAN EMOSIONAL SERTA IMPLIKASINYA PADA LOYALITAS PELANGGAN (Survei pada Nasabah Kartu Kredit PT. BNI Tbk di Fans Club Chelsea

Indonesia Supporter Kota Bandung)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing

Mengetahui,

Dekan Fakultas Ketua Program Studi Pendidikan Ekonomi dan Bisnis Pendidikan Manajemen Bisnis

Universitas Pendidikan Indonesia

Prof. Dr. H. Disman, M.S. Dr. Lili Adi Wibowo, S.Sos.,S.Pd.,M.M. NIP. 19590209 198412 1 001 NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini menyatakan bahwa skripsi dengan judul “Pengaruh Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan (Survei pada Nasabah Kartu Kredit PT. BNI Tbk di Fans Club

Chelsea Indonesia Supporter Kota Bandung)” besera seluruh isinya adalah benar-benar karya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, siap menanggung resiko atau sanksi yang dijatuhikan apabila kemudian adanya pelanggaran terhadap etika keilmuan dalam skripsi ini, atau ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Oktober 2015 Yang Membuat Pernyataan

Abdul Karim Hisyam Jaelani (1100925), “Pengaruh Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan (Survei Pada Nasabah Kartu Kredit PT. BNI Tbk di Fans Club Chelsea Indonesia Supporter Kota Bandung)”. Di bawah bimbingan Prof. Dr. H. Agus Rahayu MP.

Dunia bisnis pada saat ini telah berkembang begitu pesatnya sehingga persaingan bisnis pun semakin meningkat dan menjadi tantangan tersendiri bagi setiap perusahaan yang kompetitif dalam menjalankan kegiatan bisnisnya. Bagi perusahaan yang mampu menjawab akan kebutuhan dan keinginan konsumen praktis perusahaan tersebut akan unggul dibandingkan kompetitornya secara volume penjualan ataupun profit perusahaan. Oleh karena itu, agar dapat bersaing dipasaran perusahaan dituntut selalu berinovasi dalam mengembangkan strategi perusahaan. Strategi Co-Branding yang dilakukan oleh PT. Bank Negara Indonesia Tbk adalah strategi pengembangan merek dengan mengkombinasikan dua atau lebih merek agar menjadi suatu produk baru yang memiliki nilai tambah. Bank BNI bekerjasama dengan klub sepak bola Chelsea F.C dengan membuat produk kartu pembayaran dengan seri Chelsea sebagai kombinasi merek pada bank BNI, hal tersebut diharapkan para fans Chelsea yang tergabung pada fans klub akan menjadi nasabah bank BNI yang loyal.

Penelitian ini bertujuan untuk (1) mengetahui gambaran mengenai strategi Co-Branding, (2) mengetahui gambaran mengenai ikatan emosional pada nasabah bank BNI, (3) mengetahui gambaran mengenai tingkat loyalitas pelanggan pada nasabah bank BNI (4) mendapatkan temuan mengenai seberapa besar pengaruh Co-Branding dan ikatan emosional terhadap loyalitas pelanggan kartu kredit BNI-Chelsea di fans club Chelsea Indonesia Supporter Kota Bandung. Objek dalam penelitian ini adalah nasabah kartu kredit BNI-Chelsea di fans club Chelsea Indonesia Supporter Kota Bandung. Variabel eksogen (X) adalah Co-Branding sementara variabel endogen (Z) adalah loyalitas pelanggan dan ikatan emosional sebagai variabel intervening (Y). Jenis penelitian yang digunakan adalah deskriptif, verifikatif, dan metode yang digunakan adalah explanatory survey dengan teknik simple random sampling, dengan jumlah sampel sebanyak 70 nasabah kartu kredit BNI-Chelsea. Teknik analisa data yang digunakan adalah path analysis dengan alat bantu software komputer SPSS 22.0. Hasil yang diperoleh dalam penelitian menyatakan bahwa Co-Branding dan ikatan emosional berpengaruh terhadap loyalitas pelanggan. Dari penelitian terhadap pengujian hipotesis dapat diketahui bahwa Co-Branding dan ikatan emosional memiliki pengaruh yang positif terhadap loyalitas pelanggan sebagai nasabah kartu kredit BNI-Chelsea.

ii

Abdul Karim Hisyam Jaelani (1100925), “Co-Branding Influences to the Emotional Bonds and Implications in Customers’ Loyality (Surveying to Customers of PT. BNI Tbk Credit Cards in Indonesian Supporters of Chelsea’s Fans Club in Bandung)”. Under the guidance of Prof. Dr. H. Agus Rahayu MP.

Nowadays, the rapid development of business world makes the competitions more increasing and challenging for each competitive company in running the business

activities. Those companies which are able to fulfil customers’ needs and desires

practically will be more superior in the amount of sellings and profit than the other companies. In order to be competitive, companies are demanded to always innovate in developing their strategies. Co-Branding strategy which is done by PT. Bank Negara Indonesia Tbk is the brand development strategy by combining two or more brands to be a new product with extra value. BNI Bank cooperates with soccer club Chelsea FC by making products of payment-cards with Chelsea series as brand combination in BNI

Bank. It is expected that Chelsea’s fans who are joined in the fans club will be loyal

BNI’s customers.

This research aims to (1) know the description about Co-Branding strategy, (2) know the

description about emotional bonds in BNI’s customers, (3) know the description about

loyality level of BNI’s customers, (4) gain findings regarding how big Co-Branding and

emotional bonds influences to the customers’ loyality of BNI-Chelsea credit cards in

Indonesian supporters of Chelsea’s fans club in Bandung. The object of this research is

the customers of BNI-Chelsea credit cards in Indonesian supporters of Chelsea’s fans club in Bandung. The exogenous variable (X) is Co-Branding, the endogenous variable

(Z) is the customers’ loyality and the intervening variable (Y) is the emotional bonds. The

research is a descriptive verification and the method which is used is explanatory survey with simple random sampling technique, with 70 customers of BNI-Chelsea credit cards as the amount of the sample. The technique which is used to analyze the data is path analysis with a computer software SPSS 22.0 as the tool. The results of this research show that Co-Branding and emotional bonds influence the customers’ loyalities. From investigating the hypothesis exanination, it can be known that Co-Branding and emotional bonds positively influence the customers’ loyalities as BNI-Chelsea credit

cards’ users.

ABSTRACT ... …. ii

KATA PENGANTAR ... …. iii

UCAPAN TERIMA KASIH ... …. iv

DAFTAR ISI ... …. viii

DAFTAR TABEL ... …. xii

DAFTAR GAMBAR ... …. xv

DAFTAR LAMPIRAN ... …. xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 11

1.3 Rumusan Masalah ... 12

1.4 Tujuan Penelitian ... 13

1.5 Manfaat Penelitian... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Konsep Strategi Co-Branding ... 15

2.1.1.1 Strategi Co-Branding dalam Strategic Brand Management ... 15

2.1.1.2 Definisi Co-Branding ... 21

2.1.1.3 Dimensi Co-Branding ... 22

2.1.1.4 Faktor Keberhasilan Co-Branding ... 23

2.1.2 Konsep Ikatan Emosional Pelanggan ... 26

2.1.2.1 Definisi Ikatan Emosional Pelanggan ... 26

2.1.2.2 Dimensi Ikatan Emosional Pelanggan ... 26

2.1.3 Konsep Loyalitas Pelanggan ... 27

2.1.3.1 Definisi Loyalitas Pelanggan ... 27

2.1.3.2 Karakteristik Loyalitas Pelanggan ... 31

2.1.3.3 Merancang dan Menciptakan Loyalitas ... 32

2.1.3.4 Model Tahapan Loyalitas Pelanggan ... 33

2.1.3.5 Dimensi Loyalitas Pelanggan ... 36

2.1.4 Pengaruh Co-Branding Terhadap Ikatan Emosional Pelanggan Serta Implikasinya Pada Loyalitas Pelanggan ... 38

2.1.5 Penelitian Terdahulu ... 40

2.2 Kerangka Pemikiran ... 44

2.3 Hipotesis ... 50

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 51

3.2 Metode Penelitian ... 52

3.2.1 Jenis dan Metode yang Digunakan ... 52

3.2.2 Operasionalisasi Variabel Penelitian... 52

3.2.4.3 Teknik Penarikan Sampling ... 64

3.2.5 Teknik Pengumpulan Data ... 66

3.2.6 Hasil Pengujian Validitas dan Reliabilitas ... 67

3.2.6.1 Hasil Pengujian Validitas ... 68

3.2.6.2 Hasil Pengujian Reliabilitas ... 73

3.2.7 Teknik Analisis Data ... 74

3.2.7.1 Analisis Data Deskriptif ... 76

3.2.7.2 Analisis Data Verifikatif ... 77

3.2.8 Pengujian Hipotesis... 87

BAB IV HASIL PENELITIAN DAN BAHASAN 4.1 Profil Perusahaan dan Profil Responden ... 90

4.1.1 Profil Perusahaan ... 90

4.1.1.1 Profil PT. Bank Negara Indonesia (Persero) Tbk .... ...90

4.1.1.2 Identitas PT. Bank Negara Indonesia (Persero) Tbk . ... .91

4.1.1.3 Visi dan Misi PT. Bank Negara Indonesia (Persero) Tbk ... 92

4.1.1.4 Strategi Co-Branding pada Kartu Kredit BNI-Chelsea di PT. Bank Negara Indonesia Tbk ... 92

4.1.2 Pengguna Kartu Kredit BNI-Chelsea Berdasarkan Identitas, Karakteristik dan Pengalaman Responden ... 93

4.1.2.1 Karakteristik Responden Berdasarkan Rentang Waktu Bergabung dengan Chelsea Indonesia Supporter Club ... 93

4.1.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin dan Usia ... 95

4.1.2.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir dan Pekerjaan ... 96

4.1.2.4 Karakteristik Responden Berdasarkan Pekerjaan

4.2 Tanggapan Co-Branding dan Dimensinya Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter di Kota Bandung ... 104

4.3 Tanggapan Ikatan Emosional dan Dimensinya Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter

di Kota Bandung ... 110

4.3.1 Tanggapan Ikatan Emosional Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter di Kota Bandung ... 110

4.3.1.1 Dimensi Affection (Sikap) ... 110

4.3.1.2 Dimensi Passion (Gairah) ... 112

4.3.1.3 Dimensi Connection (Hubungan) ... 114

4.4 Tanggapan Loyalitas Pelanggan dan Dimensinya Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter di Kota Bandung ... 116

4.4.1 Tanggapan Loyalitas Pelanggan Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter di Kota Bandung ... 116

4.4.1.1 Dimensi Word-of-Mouth ... 116

4.4.1.2 Dimensi Trust ... 118

4.4.1.3 Dimensi Emotional Attachment/Commitment ... 119

4.4.1.4 Dimensi Ownership ... 120

4.5 Pengujian Hipotesis Penelitian ... 121

4.5.1 Pengaruh Co-Branding Terhadap Ikatan Emosional ... 121

4.5.1.1 Pengujian Secara Simultan ... 121

4.5.1.2 Pengujian Secara Parsial ... 122

4.5.2 Pengaruh Co-Branding Terhadap Loyalitas Pelanggan ... 125

4.5.2.1 Pengujian Secara Simultan ... 125

4.5.2.2 Pengujian Secara Parsial ... 126

4.5.3 Pengaruh Ikatan Emosional Terhadap Loyalitas Pelanggan .... 129

4.5.3.1 Pengujian Secara Simultan ... 129

4.5.3.2 Pengujian Secara Parsial ... 130

4.5.4 Pengaruh Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan Pelanggan ... 133

4.5.4.1 Pengujian Secara Simultan ... 133

4.5.4.2 Pengujian Secara Parsial ... 134

4.6 Pembahasan Hasil Penelitian ... 138

4.6.1 Pembahasan Co-Branding ... 138

4.6.2 Pembahasan Ikatan Emosional ... 140

4.6.3 Pembahasan Loyalitas Pelanggan ... 142

4.6.4 Pembahasan Pengaruh Co-Branding Terhadap Ikatan Emosional ... 144

4.6.5 Pembahasan Pengaruh Co-Branding Terhadap Loyalitas Pelanggan ... 145

4.6.6 Pembahasan Pengaruh Ikatan Emosional Terhadap Loyalitas Pelanggan ... 146

4.8 Implikasi Pengaruh Hasil Penelitian Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan

Pada Program Studi Pendidikan Manajemen Bisnis ... 153 BAB V KESIMPULAN DAN REKOMENDASI

No Tabel Judul Tabel Hal 1.1 Perkembangan Jumlah Kartu, Jumlah Transaksi

Dan Nilai Transaksi Kartu Kredit ... 3

1.2 Level of Loyalty Credit Cards ... 3

1.3 Potensi Nasabah Untuk Pindah Bank ... 5

1.4 Strategi Pemasaran Bank Negara Indonesia (BNI) ... 7

1.5 Strategi Co-Branding Bank BNI ... 8

1.6 Jumlah Fans Terbesar Chelsea FC Di Beberapa negara Asia ... 9

2.1 Fungsi Merek Bagi Konsumen ... 20

2.2 Definisi Co-Branding Menurut Para Ahli ... 21

2.3 Dimensi Co-Branding Menurut Beberapa Ahli ... 22

2.4 Kategori Loyalitas ... 32

2.5 Dimensi-Dimensi Loyalitas Pelanggan ... 37

2.6 Pengaruh Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan ... 39

2.7 Penelitian Terdahulu ... 40

3.1 Operasionalisasi Variabel ... 53

3.2 Jenis Dan Sumber Data ... 61

3.3 Jumlah Nasabah Bank BNI di Chelsea Indonesia Supporter Club (CISC) di Beberapa Daerah Kota Bandung Tahun 2014 ... 62

3.4 Interpretasi Besarnya Koefisien Korelasi ... 69

3.5 Hasil Pengujian Validitas Variabel Co-Branding (X) ... 70

3.6 Hasil Pengujian Validitas Variabel Ikatan Emosional (Y) ... 71

3.7 Hasil Pengujian Validitas Variabel Loyalitas Pelanggan (Z) ... 72

3.8 Hasil Pengujian Reliabilitas ... 74

3.9 Skor Alternatif Jawaban Pertanyaan Positif Dan Negatif ... 76

3.10 Kriteria Penafsiran Hasil Perhitungan Responden ... 76

4.1 Lama Nasabah Tergabung Dalam Fans Club Chelsea Indonesia Supporter ... 94

4.5 Perbankan Lain Yang Digunakan ... 100 4.6 Lama Menjadi Nasabah BNI ... 101 4.7 Alasan Menjadi Nasabah BNI ... 102 4.8 Alasan Bergabung Dengan Fans Club Chelsea Indonesia Supporter. 103 4.9 Alasan Nasabah Menggunakan Kartu Kredit BNI-Chelsea ... 104 4.10 Tanggapan Responden Terhadap The Mutual Effect Pada

Co-Branding Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 106

4.11 Tanggapan Responden Terhadap The Extension Effect Pada Co-Branding Nasabah Kartu Kredit BNI-Chelsea di Fans Club

Chelsea Indonesia Supporter Kota Bandung ... 107

4.12 Tanggapan Responden Terhadap The Reciprocal Effect Pada Co-Branding Nasabah Kartu Kredit BNI-Chelsea di Fans Club

Chelsea Indonesia Supporter Kota Bandung ... 109

4.13 Tanggapan Responden Terhadap Affection Pada Ikatan Emosional Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 111 4.14 Tanggapan Responden Terhadap Passion Pada Ikatan Emosional Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 112 4.15 Tanggapan Responden Terhadap Connetion Pada Ikatan Emosional Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 114 4.16 Tanggapan Responden Terhadap Word-Of-Mouth Pada Loyalitas Pelanggan Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 117 4.17 Tanggapan Responden Terhadap Trust Pada Loyalitas Pelanggan Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 118 4.18 Tanggapan Responden Terhadap Emotional Attachment/Commitment Pada Loyalitas Pelanggan Nasabah Kartu Kredit BNI-Chelsea

di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 119

4.19 Tanggapan Responden Terhadap Ownership Pada Loyalitas

Langsung Co-Branding Terhadap Ikatan Emosional ... 125 4.24 Pengujian Variabel X Terhadap Z Secara Simultan ... 125 4.25 Pengujian Variabel X Terhadap Z Secara Parsial ... 126 4.26 Pengujian Co-Branding Terhadap Loyalitas Pelanggan

Secara Parsial ... 128 4.27 Hasil Pengujian Koefisein Jalur Pengaruh Langsung Dan Tidak

Langsung Co-Branding Terhadap Loyalitas Pelangan ... 129 4.28 Pengujian Variabel Y Terhadap Z Secara Simultan ... 129 4.29 Pengujian Variabel Y Terhadap Z Secara Parsial ... 130 4.30 Pengujian Ikatan Emosional Terhadap Loyalitas Pelanggan Secara Parsial... 132 4.31 Hasil Pengujian Koefisein Jalur Pengaruh Langsung Dan Tidak

Langsung Ikatan Emosional Terhadap Loyalitas Pelangan ... 133 4.32 Pengujian Variabel X Terhadap Y Serta Implikasinya Pada Z Secara Simultan ... 134 4.33 Pengujian Variabel X Terhadap Y Serta Implikasinya Pada Z Secara Parsial... 135 4.34 Pengujian Co-Branding Terhadap Ikatan Emosional Serta

Implikasinya Pada Loyalitas Pelanggan Secara Parsial ... 136 4.35 Hasil Pengujian Koefisien Jalur Pengaruh Langsung Dan Tidak

Langsung Co-Branding Terhadap Ikatan Emosional Serta

Implikasinya Pada Loyalitas Pelanggan ... 137 4.36 Rekapitulasi Tanggapan Responden Mengenai Co-Branding Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 138 4.37 Rekapitulasi Tanggapan Responden Mengenai Ikatan Emosional

Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea Indonesia Supporter Kota Bandung ... 140 4.38 Rekapitulasi Tanggapan Responden Mengenai Loyalitas Pelanggan Pada Nasabah Kartu Kredit BNI-Chelsea di Fans Club Chelsea

DAFTAR GAMBAR No

Gambar Nama Gambar Hal

2.1 The Marketing Strategy Process ... 17

2.2 Lima Faktor Keberhasilan Co-Branding ... 22

2.3 The Pyramid of Customer Loyalty ... 34

2.4 Model Tingkatan Customer Loyalty ... 35

2.5 Kerangka Pemikiran ... 48

2.6 Paradigma Penelitian ... 49

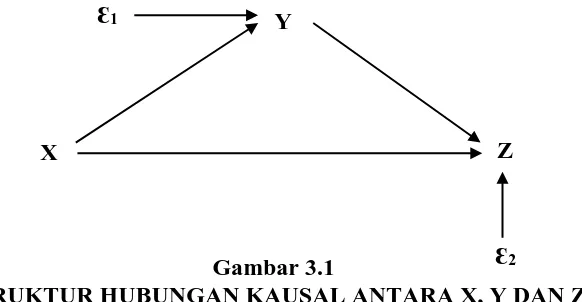

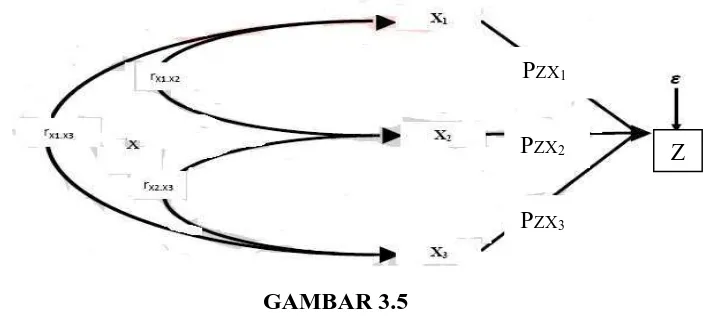

3.1 Struktur Hubungan Kausal Antara X, Y Dan Z ... 77

3.2 Diagram Jalur Hipotesis X Terhadap Y ... 78

3.3 Diagram Jalur Sub Struktur Hipotesis X Terhadap Y ... 79

3.4 Diagram Jalur Hipotesis X Terhadap Z ... 81

3.5 Diagram Jalur Sub Struktur Hipotesis X Terhadap Z ... 82

3.6 Diagram Jalur Hipotesis Y Terhadap Z ... 84

3.7 Diagram Jalur Sub Struktur Hipotesis Y Terhadap Z ... 85

4.1 Diagram Jalur Pengujian Hipotesis Co-Branding Terhadap Ikatan Emosional Secara Simultan ... 123

4.2 Diagram Jalur Pengujian Hipotesis Co-Branding Terhadap Loyalitas Pelanggan Secara Simultan ... 127

4.3 Diagram Jalur Pengujian Hipotesis Ikatan Emosional Terhadap Loyalitas Pelanggan Secara Simultan ... 131

4.4 Diagram Konseptual Variabel X Terhadap Y Serta Implikasinya Pada Z ... 134

4.5 Diagram Jalur Pengujian Hipotesis Co-Branding Terhadap Ikatan Emosional Serta Implikasinya Pada Loyalitas Pelanggan ... 136

4.6 Garis Kontinum Variabel Co-Branding ... 140

4.7 Garis Kontinum Variabel Ikatan Emosional ... 142

Lampiran 1 Instrumen Penelitian

Lampiran 2 Koding Karakteristik Dan Pengalaman Responden Lampiran 3 Koding Variabel X (Co-Branding)

Lampiran 4 Koding Variabel Y (Ikatan Emosional) Lampiran 5 Koding Variabel Z (Loyalitas Pelanggan) Lampiran 6 Daftar R Product Moment

Lampiran 7 Daftar Z Tabel

Lampiran 8 Daftar Distribusi T Lampiran 9 Daftar Distribusi F Lampiran 10 Pengujian Path Analysis

Lampiran 11 Perhitungan Koefisien Korelasi

Lampiran 12 Hasil Pengujian Validitas Variabel X (Co-Branding) Lampiran 13 Hasil Pengujian Validitas Variabel Y (Ikatan

Emosional)

Lampiran 14 Hasil Pengujian Validitas Variabel Z (Loyalitas Pelanggan)

1.1 Latar Belakang Penelitian

Industri perbankan merupakan bagian dari perekonomian suatu negara. Peran perbankan dalam membangun ekonomi merupakan salah satu industri yang diharapkan mampu berperan aktif dalam menunjang kegiatan pembangunan negara baik secara nasional ataupun regional. Hal tersebut sesuai dengan Undang-Undang Nomor 10 tahun 1998, bahwa perbankan berperan dalam hal stabiltas keuangan, pengendalian inflasi, serta otoritas moneter (sekarang Otoritas Jasa Keuangan). Dalam pelaksanaan tugasnya, perbankan memerlukan sejumlah asset yang berasal dari bank sentral dan dana yang berasal dari nasabah atau dana pihak ketiga (DPK). Namun untuk menghimpun sejumlah dana dari pihak ketiga, perbankan perlu berusaha agar calon nasabah bersedia menyimpan sejumlah uangnya dan menciptakan kepercayaan bagi para nasabah. Jika kepercayaan nasabah telah tercipta maka loyalitas akan terbentuk sehingga menjadikan nasabah yang loyal.

Sebuah studi yang dilakukan oleh McKinsey Asia PFS Survey pada tahun 2014 mengenai perbankan dan perilaku nasabah di Negara China (Tiongkok), didapatakan hasil studi bahwa nasabah perbankan di China mengalami penurunan loyalitas (Diminishing Loyalty) yang disebabkan oleh adanya kompetitor yang menawarkan produk dan layanan baru yang lebih baik dibandingan perbankan utama nasabah tersebut. Penurunan loyalitas (Diminishing Loyalty) nasabah juga di alami di negara-negara eropa dan di Negara Benua Asia-Pasifik, seperti studi sebelumnya yang dilakukan pada tahun 2010 oleh lembaga survei Ernest & Young Insight yang menyatakan bahwa tingkat loyalitas nasabah di negara-negara Eropa

dan Asia-Pasifik mengalami penurunan disebabkan adanya produk dan pelayanan perbankan yang kurang diperhatikan, kepuasan nasabah yang menurun, dan rendahnya interaksi antara nasabah dan pihak perbankan yang menyebabkan menurunnya loyalitas nasabah. (Sumber: McKinsey & Company dan Ernest & Young Insight Reports diakses pada 18 Februari 2015 10.41 WIB)

Banking memiliki peran yang cukup besar bagi perbankan di eropa karena dapat

menyesuaikan diri jika terjadi krisis sehingga dianggap resikonya lebih rendah, nasabah lebih menyebar, dan tidak akan merugikan secara keseluruhan. Di Indonesia sendiri perbankan yang menfasilitasi segmen Retail & Consumer Banking terdiri dari tiga produk utama yaitu kartu prepaid (e-Money), kartu debit,

dan kartu kredit. Menurut data Bank Indonesia selama tiga tahun terakhir sejak tahun 2012 - 2014, produk Retail & Consumer Banking mengalami peningkatan transaksi dan volume pada produk prepaid (e-Money) dan kartu debit, namun pada produk kartu kredit sendiri sejak tahun 2013 volume kartu kredit yang beredar relatif menurun hingga akhir tahun 2014. Menurut General Manager Asosiasi Kartu Kredit Indonesia (AKKI) Steve Marta, bahwa pertumbuhan kartu kredit terus mengalami perlambatan cukup signifikan sejak dikeluarkannya Peraturan Bank Indonesia (PBI) Nomor 14/2/PBI/2012 mengenai kepemilikan kartu kredit, bahkan diprediksikan pada tahun 2015 pertumbuhan penerbitannya hanya berkisar 5% saja, berbanding terbalik pada tahun sebelum peraturan tersebut ada yang pertumbuhannya mencapai 10 – 15%. (www.bi.go.id dan www.neraca.com diakses 6 Februari 2015 06.11 WIB)

Bank Indonesia (BI) selaku regulator perbankan di Indonesia mengeluarkan regulasi baru mengenai kepemilikan kartu kredit dengan tujuan agar para pemilik kartu dapat terkontrol dalam penggunaan kartu kredit dan pembayarannya, namun bagi perbankan peraturan tersebut menjadi tantangan dan masalah karena dalam peraturan tersebut mengatur jumlah kepemilikan kartu kredit yang terbatas yakni hanya dua kartu saja bagi tiap nasabah dengan syarat pengahasilan nasabah minum Rp 3 juta hingga Rp 10 juta. Dengan adanya peraturan tersebut akan berdampak langsung pada nasabah pemiliki kartu kredit khususnya yang memiliki lebih dari dua kartu sehingga perlu melakukan pengnonaktifan kartu, hal tersebut menjadi masalah yang serius bagi perbankan yang menyediakan fasilitas kartu kredit karena semakin kurangnya perhatian terhadap nasabah kartu kredit maka semakin besar juga nasabah akan tidak loyal kepada perbankan tersebut. Oleh karena itu loyalitas nasabah kartu kredit sangat perlu diperhatikan dan dijaga.

TABEL 1.1

PERKEMBANGAN JUMLAH KARTU, JUMLAH TRANSAKSI DAN NILAI TRANSAKSI KARTU KREDIT

Tahun Jumlah Kartu (Juta) Volume Transaksi (Juta)

Nilai Transaksi (Triliyun)

2010 13.574.673 194.675.233 158.687.057

2011 14.785.382 205.303.560 178.160.763

2012 15.719.170 217.956.183 197.558.986

2013 14.891.684 235.695.969 219.026.985

2014 13.780.651 226.571.622 225.274.306

(Sumber: Bank Indonesia, 2014)

Jika dilihat dari data tersebut perkembangan bisnis kartu kredit sangat menjanjikan karena dari tahun 2010 hingga 2014, jumlah kartu dan jumlah transaksi relatif naik walaupun tidak naik dalam jumlah yang besar setiap tahunnya. Namun pada tahun 2013 dan 2014 volume kartu kredit ini cenderung menjadi turun padahal volume transaksi pada 2013 masih naik cukup tinggi. Hal ini mengindikasikan bahwa terjadi masalah pada nasabah yang menggunkan kartu kredit di Indonesia salah satunya masalah loyalitas nasabah pengguna kartu kredit.

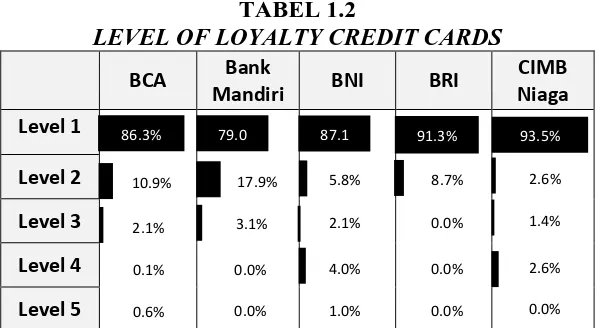

Berdasarkan survei yang dilakukan oleh “Frontier Consulting Group” mengenai level of loyalty credit cards untuk segmen consumer banking pada tujuh perbankan yang memfasilitasi kartu kredit di Indonesia menunjukkan persaingan dalam mempertahankan loyalitas nasabah kartu kreditnya. Hasil survei tersebut dapat dilihat pada Tabel 1.2 berikut.

TABEL 1.2

LEVEL OF LOYALTY CREDIT CARDS

BCA Bank

Sumber: Menghitung Level of Loyalty Berdasarkan Top Brand 2014 (www.frontier.co.id) diakses 31 Desember 2014 01.03 WIB

Berdasarkan hasil penelitian yang dilakukan “Frontier Consulting Group”

level of loyalty credit cards paling loyal dengan indeks lebih dari 90% dan berada

pada level 1 yang berarti nasabah bank tersebut sangat loyal bahkan tidak memiliki niat untuk pindah atau menggunakan kartu kredit dari kompetitor lain. Sedangkan perbankan yang memiliki potensi nasabah tidak loyal adalah pengguna kartu kredit Bank Mandiri, BCA dan BNI, karena level of loyalty credit cards ketiga bank tersebut mengalami penurunan level loyalitas bahkan ada yang mencapai level 5 meskipun indeks angkanya kecil seperti pada bank BCA dan BNI, hal tersebut mengindikasikan bahwa nasabah BCA dan BNI berpotensi tidak loyal dalam menggunakan fasilitas kartu kredit. Walaupun level loyalitas nasabah kartu kredit Bank Mandiri paling rendah di level 1, namun pada Bank Mandiri tidak terdapat nasabah yang berada pada level 4 atau 5, yaitu level paling rendah dan rentan kehilangan nasabah kartu kreditnya. Jika membandingkan antara BCA dan BNI, kedua bank tersebut memiliki tingkat loyalitas nasabah kartu kredit yang tersebar di setiap level-nya, maka bank yang memiliki tingkat level loyalitas nasabah kartu kredit paling banyak tersebar yaitu pada nasabah BNI karena level of loyalty credit cards level 4 mencapai 4.0% dan level 5 sebesar 1.0% artinya terdapat potensi

nasabah kartu kredit yang tidak loyal dan cenderung akan berpindah. Data pada Tabel 1.2 memperlihatkan adanya masalah loyalitas nasabah yang salah satunya terjadi pada BNI, karena menurut hasil penelitian tersebut mengindikasikan adanya nasabah BNI yang berada pada level of loyalty credit cards level 5 yakni loyalty level terendah.

Tingginya loyalitas nasabah ini sesuai dengan perilaku pembelian yang biasa diperlihatkan oleh nasabah yang loyal, hal tersebut sesuai dengan pendapat Jill Griffin (2005:31) yang menyimpulkan bahwa perilaku pembelian dalam diri seorang nasabah yang loyal menunjukkan kesamaan pada empat sifat, yakni (1) pembelian/menggunakan (jasa) secara berulang dan teratur; (2) pembelian antarlini produk dan jasa; (3) mereferensikan pada orang lain dan (4) kecenderungan mengabaikan produk kompetitor.

Penelitian terdahulu yang dilakukan oleh Kenny Lam dan Jatin Pant pada tahun 2011, dengan judul “The Changing Face of Asian Personal Financial

nasabah tertinggi adalah Negara Filipina dengan angka 72%, kemudian Thailand dengan angka 71%, dan Indonesia berada pada urutan ketiga dengan angka 68%. Hal tersebut dipengaruhi oleh citra merek dan citra perusahaan.

Dalam penelitian lain yang dilakukan oleh Dyah Ayu Anisha pada tahun

2012, yang berjudul “Pengaruh Citra Merek (Brand Image) Terhadap Loyalitas

Konsumen Produk Oli Pelumas PT. Pertamina di Makasar”. Dari hasil penelitian

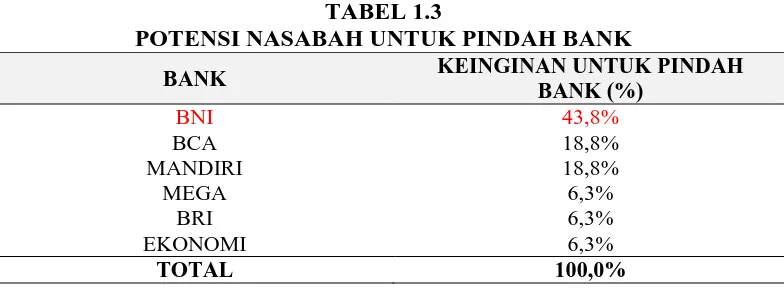

tersebut di dapatkan bahwa citra merek memiliki pengaruh positif terhadap loyalitas konsumen, yang dimana citra merek memiliki dimensi yakni citra pembuat, citra pemakai, dan citra produk. Kemudian “Survey One” melakukan sebuah studi mengenai perpindahan pelanggan (customer switching) yang meneliti mengenai potensi nasabah mana yang mungkin berpindah ke bank lain, hasil survei yang

dilakukan oleh “Survey One” seperti pada Tabel 1.3 berikut:

TABEL 1.3

POTENSI NASABAH UNTUK PINDAH BANK

BANK KEINGINAN UNTUK PINDAH

BANK (%)

BNI 43,8%

BCA 18,8%

MANDIRI 18,8%

MEGA 6,3%

BRI 6,3%

EKONOMI 6,3%

TOTAL 100,0%

Sumber: Survey One in 2013 (www.marketing.co.id) diakses 17 Mei 2014 12.49 WIB

menunjukan bahwa bank BNI mengalami masalah yakni loyalitas pada nasabahnya dibandingkan bank yang lainnya.

Para perbankan penerbit kartu kredit selain senantiasa berupaya meningkatkan pengguna kartu kredit baru dan mempertahankan nasabah kartu kredit yang sudah ada. Menurut Biro Riset Infobank, terdapat lima bank yang menguasai pasar kartu kredit sebesar 68,50% yaitu oleh Bank Mandiri, BCA, BNI, CIMB Niaga, dan Citibank. Berbagai cara dilakukan untuk mempertahankan loyalitas nasabah pengguna kartu kredit dengan cara menawarkan program berhadiah dan diskon khusus. Sebagai contoh program Mandiri Power Points dari Bank Mandiri, Reward BCA dari BCA, dan BNI Reward Points dari BNI.

Berdasarkan hasil survei “Indonesian Bank Loyalty Index (IBLI) 2014” yang

dilakukan Markplus Insight mengenai kartu kredit, BCA menjadi bank peringkat pertama yang memiliki nasabah pengguna kartu kredit paling setia dengan indeks skor 74,80%, kemudian peringkat kedua Bank Mandiri dengan indeks skor 74,61%, peringkat ketiga Bank BNI dengan indeks skor hanya 73,25%. Jika dilihat dari indeks skor IBLI maka bank BNI tertinggal dibandingkan dengan BCA dan Bank Mandiri diperingkat pertama dan kedua. (http://swa.co.id diakses pada 17 Mei 2014 15.39 WIB)

Solusi terbaik harus dilakukan oleh perusahaan, dengan melakukan berbagai strategi agar loyalitas nasabah dapat tetap terpelihara sehingga nasabah tidak berpindah ke bank lain. Dalam hal ini bank BNI telah berupaya melakukan berbagai strategi diantaranya adalah dengan merubah perspektif perusahaan dari Product Centric menjadi Human Centric. Hal tersebut sesuai dengan pernyataan

Purnomo B. Sutadi (Executive Vice President Customer Management and Marketing Bank BNI), Bank BNI berupaya dalam menerapkan Marketing Strategy

Ikatan emosional pelanggan (customer emotional attachment) adalah hal penting yang perlu dibangun dalam pemasaran karena dijelaskan bahwa kekuatan ikatan pelanggan dimiliki oleh suatu merek. Kemudian ikatan pelanggan ini akan mempengaruhi perilaku mereka sehingga pada akhirnya akan meningakatkan keuntungan perusahaan dan nilai pelanggan seumur hidup.

Untuk merealisasikan strategi berbasis Human Centric Bank BNI berupaya melakukan strategi pemasaran diantaranya ditunjukan oleh Tabel 1.4 sebagai berikut.

TABEL 1.4

STRATEGI PEMASARAN BANK NEGARA INDONESIA (BNI)

STRATEGI DESKRIPSI

Layanan BNI Internet Banking, adalah layanan bank bagi nasabah yang ingin melakukan transaksi via internet. (Transfer, Pembayaran, dan lain-lain)

Mitra BNI – PT.KAI, adalah kerjasama BNI dengan PT. KAI dalam pembayaran tiket melalui fasilitas ATM BNI

BNI UMKM (Usaha Mikro,

Kecil & Menengah)

Bank BNI memberikan kredit pada sektor UMKM untuk meningkatakan pertumbuhan UMKM di Indonesia.

BNI Industri

Bank BNI memberikan kredit modal kerja & kredit investasi untuk mendorong pembangunan sekotor indiustri unggulan nasional.

Kartu BNI-Chelsea

Kerjasama antara BNI dan Chelsea FC dalam produk kartu kredit dan kartu debit.

Sumber: www.bni.co.id dan Annual Report BNI 2014 diakses 26 September 2015

Menurut Darmadi Sutanto (Direktur Konsumer dan Ritel BNI 46), BNI melakukan strategi penjualan menggunakan konsep Community Building dengan cara melakukan Co-branding yang tentunya akan melibatkan ikatan emosional nasabah, dan pada akhirnya akan mengubah Behaviorial agar lebih banyak menabung dan menggunakan transaksi kartu kredit BNI sehingga loyalitas nasabah pun akan lebih meningkat. (www.bni.co.id diakses pada 14 Mei 2015, 00.02 WIB) Salah satu implementasinya adalah Bank BNI dengan strategi berbasis Customer Centric dan strategi berbasis Human Centric, melakukan strategi merek

(brand) yaitu Co-branding. Bank BNI yang pada awalnya menciptakan produk lalu

Co-branding ini dilakukan agar meningkatkan relationship dan partnership antara bank

dan nasabah, karena kualitas hubungan antara bank dan nasabah yang kuat akan memberikan mutual benefit bagi nasabah sebagai pengguna layanan dan bagi bank yang mengharapkan peningkatan kontribusi profit dari setiap nasabahnya.

(http://bumntrack.co.id/ diakses pada 17 Mei 2014 09.48 WIB)

Co-branding yang dilakukan oleh Bank BNI berorientasikan pada hobi,

travel, olahraga, dan lain sebagainya. Tabel 1.5 menunjukan strategi Co-branding yang telah dilakukan oleh Bank BNI sebagai berikut.

TABEL 1.5

STRATEGI CO-BRANDING BANK BNI

PARTNER DESKRIPSI

Garuda Indonesia (Maskapai Penerbangan)

Garuda Indonesia-BNI Credit Card berkomitmen dalam memberikan berbagai fasilitas dan kemudahan bagi konsumennya khususnya anggota Garuda Frequent Flayer (GFF). Beragam fitur, benefit, dan value added service yang ditawarkan produk ini, para pemegang kartu akan mendapat kesempatan mengumpulkan point dari setiap rupiah yang mereka belanjakan melalui Co-branding Garuda Indonesia-BNI Credit Card, sehingga mendapatkan fasilitas terbang gratis lebih cepat dibandingkan pemegang kartu kredit lainnya.

Ferrari

(Perusahaan Otomotif)

Ferrari adalah perusahaan otomotif kelas dunia yang berasal dari Italia, Bank BNI melakukan kerjasama Co-branding dengan Ferrari guna memfasilitasi masyarakat Indonesia penggemar merek Ferrari. Pemilik kartu BNI-Ferrari akan mendapatkan keuntungan eksklusif seperti diskon di toko ferrari di seluruh dunia serta gratis iuran untuk bergabung dengan komunitas penggemar Ferrari sedunia.

Chelsea F.C (Klub Sepak Bola)

Chelsea F.C adalah klub sepak bola asal Inggris yang termasuk memiliki jumlah fans terbanyak di Indonesia. Oleh karena itu BNI dan Chelsea F.C berupaya melakukan kerjasama yaitu dengan Co-branding pada produk kartu kredit, debit dan prepaid. Bagi pemilik kartu BNI-Chelsea akan memiliki kesempatan hadiah menyaksikan langsung Chelsea di Inggris.

Sumber: Annual Report Bank BNI 2013-2014

Melihat jumlah masyarakat Indonesia yang ada sangat banyak dan melihat potensi bisnis yang sangat besar dalam segala segmen seperti Entertaiment, Traveling, Shoping, Sport dan lain-lain. Bank BNI berupaya melakukan kerjasama

Indonesia memiliki minat sangat besar kepada olahraga sepak bola. Namun tidak hanya minat saja akan tetapi masyarakat Indonesia telah menjadi fans fanatik klub sepak bola khususnya klub-klub eropa, Bank BNI bekerjasama dengan Chelsea F.C. Mengingat jumlah fans klub-klub tersebut di Indonesia sangat banyak maka Bank BNI berupaya memfasilitasi agar terciptanya ikatan emosional antara fans yang ada di Indonesia dengan klub Chelsea F.C. Adanya kerjasama ini diharapkan Bank BNI akan mendapat perhatian lebih dari para fans klub Chelsea F.C di Indonesia.

Di Indonesia fanatisme terhadap klub sepak bola di eropa khususnya di Inggris terhitung sangat tinggi, bisa dilihat dari data jumlah fans Chelsea F.C. pada Tabel 1.6 sebagai berikut.

TABEL 1.6

JUMLAH FANS TERBESAR CHELSEA FC di BEBERAPA NEGARA ASIA

NEGARA JUMLAH (ORANG)

Indonesia 2,7 Juta

Malaysia 2,4 Juta

China 2,3 Juta

Thailand 1,9 Juta

Vietnam 1,6 Juta

Filipina 1,6 Juta

Korsel 1,2 Juta

Sumber: www.goal.com dan di update diakses 7 Mei 2015, 14.18 WIB

Website www.goal.com mencatat bahwa Fans Chelsea telah mencapai angka 125 juta di dunia dan 75 juta fansnya berada di kawasan Asia Pasifik. Lebih jauh, untuk jumlah populasi The Blues di wilayah Asia Pasifik, Indonesia menempati urutan satu dengan total supporter mencapai 2,7 juta orang, diikuti Malaysia dengan 2,4 juta orang, 2,3 juta orang di China, dan 1,9 juta orang di Thailand.

BNI-Chelsea yang diterbitkan mencapai 192.866 kartu atau tumbuh 52% dibandingkan pada bulan yang sama pada tahun 2013, yaitu 126.879 kartu. (www.bni.co.id diakses pada 15 Mei 2014)

Kotler dan Armstrong (2014:249) mendefinisikan Co-branding is the practice of using the established brand names of two different companies on the

same product. Co-branding adalah praktek menggunakan dua nama perusahaaan

yang berbeda dengan produk yang sama. Strategi merek ini bertujuan agar menciptakan nilai tambah (add value) bagi pelanggan, membangun tingkat awareness yang tinggi dan image yang positif dan kuat. Hal tersebut dilakukan oleh

Bank BNI agar para nasabahnya tidak mudah berpindah dan menggunakan jasa perbankan lain, dengan strategi Co-Branding diharapkan nasabah akan tertarik dengan produk kombinasi dua merek.

Strategi berbasis Human Centric yang diterapkan Bank BNI secara langsung berpengaruh terhadap ikatan emosional (emotional attachment) nasabah dan calon nasabah, karena strategi ini menjawab apa yang diinginkan oleh masyarakaat modern seperti ini, karena dengan melibatkan emotional attachment nasabah akan memberikan mutual benefit antara nasabah dan Bank BNI. Sesuai dengan teori Thomson (2005) seorang ahli di bidang psikologi pemasaran mengembangkan teori ikatan emosional kedalam ilmu pemasaran dan mendefinisikan bahwa, ikatan emosional pelanggan adalah hal terpenting yang perlu dibangun dalam pemasaran karena dijelaskan bahwa kekuatan ikatan pelanggan dimiliki dari suatu merek, kemudian ikatan pelanggan akan mempengaruhi perilaku mereka sehingga pada akhirnya akan meningkatkan keuntungan perusahaan dan nilai pelanggan seumur hidup.

Strategi Co-branding yang dilakukan Bank BNI pada produk Payment Cards, tentunya diharapkan akan adanya perilaku konsumen positif yang terbentuk

atau jasa. Oleh karena itu pihak bank berharap dengan memberikan stimulus berupa Co-branding, baik itu Bank BNI dapat meningkatkan penjualan produk kartunya

dengan melibatkan Emotional Attachment agar mempengaruhi pada efek Behaviorial para fans klub Chelsea F.C.

Berdasarkan latar belakang, peneliti maka perlu melakukan penelitian dengan judul “Pengaruh Co-Branding terhadap Ikatan Emosional serta Implikasinya pada Loyalitas Pelanggan (Survei pada Nasabah PT. Bank Negara Indonesia Tbk di Fans Club Chelsea Indonesia Supporter Kota BANDUNG)”.

1.2 Identifikasi Masalah

Dewasa ini industri perbankan menjadi salah satu sektor bisnis dengan tingkat kompetitif yang sangat pesat, hal tersebut di tandai dengan semakin aktifnya para penyedia jasa keuangan tersebut dalam menarik minat para calon nasabah agar menggunakan layanan jasa perbankan yang di tawarkan. Para penyedia layanan perbankan telah menyadari akan tingkat kebutuhan masyarakat Indonesia yang sangat besar, mulai dari tabungan hingga fasilitas kredit. Daya beli masyarakat Indonesia akan suatu produk ataupun jasa saat ini sangat besar sekali hal tersebut sesuai dengan tingkat konsumsi masyarakat yang tinggi selama tiga tahun terakhir sejak tahun 2011. (Indeks Tendensi Konsumen (ITK) dalam data Badan Pusat Statistik)

Mengingat hal tersebut para penyedia jasa perbankan saling berkompetisi menawarkan fasilitas untuk memudahkan nasabah dalam bertransaksi dengan berbagai program promo dan hadiah agar nasabah bersedia menggunakan jasa perbankan tersebut secara bekelanjutan. Namun pada saat ini untuk tetap menjaga loyalitas nasabah tidak cukup hanya dengan program-program promo atau undian hadiah saja, karena nasabah sudah mulai berpikir secara rasional. Jika program promo sudah tidak ada lagi maka ada kemungkinan nasabah bisa berpindah menjadi nasabah baru bagi perbankan lain. Fenomena masalah tersebut dialami salah satunya oleh PT. BNI Tbk.

masalah tersebut kemudian mulai di atasi dengan cara bekerja sama Co-branding dengan pihak klub sepak bola yaitu Chelsea F.C tujuannya agar bank BNI mendapatkan pangsa pasarnya kembali dengan cara mendekatkan para fans Chelsea F.C yang ada di Indonesia untuk meningkatkan ikatan emosional yang erat agar terjadi behaviorial para fans dalam melakukan transaksi kartu kredit atau menabung secara intensif yang pada akhirnya akan menjadikan nasabah dengan high level of loyalty.

Berdasarkan permasalahan yang diuraikan, Bank BNI akan terus mengalami peningkatan jumlah nasabah pengguna kartu Co-branding karena jika dilihat dari jumlah fans yang terus bertambah di Indonesia semakin besar. Maka peneliti mengidentifikasikan masalah ke dalam tema sentral sebagai berikut.

Persaingan bisnis dalam industri perbankan saat ini sangat kompetitif dengan banyaknya kompetitor yang jumlahnya mencapai hingga ratusan, ditambah lagi dengan jumlah nasabah yang mulai berpikir secara rasional dalam menggunakan jasa perbankan juga akan menambah persaingan antar perusahaan perbankan menjadi lebih agresif dalam mendapatkan nasabah hingga mempertahankan agar tetap menjadi nasabahnya. Peraturan Bank Indonesia (PBI) Nomor 14/2/PBI/2012 mengenai aturan kepemilikan kartu kredit pun menjadi tantangan tersendiri bagi para perbankan. Masalah loyalitas nasabah menjadi masalah utama karena diindikasikannya banyak nasabah perbankan yang inkonsisten terhadap bank yang telah dipilihnya. Untuk mengatasi hal tersebut, upaya meningkatkan loyalitas pelanggan perlu dilakukan dengan menerapkan dan melibatkan Customer emotional attachment nasabah agar terciptanya ikatan emosional antara para nasabah dengan perbankan salah satunya dengan melakukan strategi Co-branding.

1.3 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka dapat dirumuskan masalah yang akan diteliti sebagai berikut:

2. Bagaimana gambaran ikatan emosional pada nasabah kartu kredit BNI-Chelsea bank BNI.

3. Bagaimana gambaran tingkat loyalitas nasabah kartu kredit BNI-Chelsea bank BNI.

4. Bagaimana pengaruh Co-branding terhadap ikatan emosional pada nasabah kartu kredit BNI-Chelsea bank BNI.

5. Bagaimana pengaruh Co-branding terhadap loyalitas pelanggan pada nasabah kartu kredit BNI-Chelsea bank BNI.

6. Bagaimana pengaruh ikatan emosional terhadap loyalitas pelanggan pada nasabah kartu kredit BNI-Chelsea bank BNI.

7. Bagaimana pengaruh Co-branding terhadap ikatan emosional serta implikasinya pada loyalitas pelanggan khususnya nasabah kartu kredit BNI-Chelsea bank BNI.

1.4 Tujuan Penelitian

Penelitian yang dilakukan bertujuan untuk memperoleh data mengenai pengaruh Co-branding terhadap ikatan emosional serta implikasinya pada loyalitas nasabah pada PT. Bank Negara Indonesia Tbk. dengan Chelsea F.C. Adapun tujuan penelitian yang akan didapat adalah sebagai berikut:

1. Untuk memperoleh gambaran mengenai Co-branding kartu kredit BNI-Chelsea pada nasabah bank BNI.

2. Untuk memperoleh gambaran mengenai ikatan emosional pada nasabah kartu kredit BNI-Chelsea bank BNI.

3. Untuk memperoleh gambaran mengenai loyalitas pelanggan pada nasabah kartu kredit BNI-Chelsea bank BNI.

4. Untuk mengetahui seberapa besar pengaruh Co-branding terhadap ikatan emosional pada nasabah kartu kredit BNI-Chelsea bank BNI.

5. Untuk mengetahui seberapa besar pengaruh Co-branding terhadap loyalitas pelanggan pada nasabah kartu kredit BNI-Chelsea bank BNI.

7. Untuk mengetahui seberapa besar pengaruh Co-branding terhadap ikatan emosional serta implikasinya pada loyalitas pelanggan pada nasabah kartu kredit BNI-Chelsea di bank BNI.

1.5 Manfaat Penelitian

Penelitian ini mengkaji mengenai Strategi Branding yakni Co-branding BNI-Chelsea terhadap ikatan emosional serta implikasinya pada loyalitas pelanggan pada nasabah di PT. BNI Tbk. Memiliki kegunaan penelitian sebagai berikut:

1. Dalam aspek teoritis yakni bagi perkembangan ilmu manajemen khususnya manajemen pemasaran yaitu menggunakan metode-metode dan pendekatan dalam strategi Branding khususnya kartu kredit Co-branding BNI-Chelsea terhadap ikatan emosional serta implikasinya pada loyalitas pelanggan, diharapkan dapat memberikan kontribusi bagi para akademisi dalam mengembangkan teori manajemen khusunya manajemen pemasaran. Mengingat perkembangan jaman yang semakin pesat dan perubahan yang semakin cepat pula khususnya pada kajian ilmu manajemen pada bidang manajemen pemasaran.

2. Dalam aspek praktis yakni dapat menjadikan bahan evaluasi perusahaan dalam meningkatkan jumlah nasabah dengan memperhatikan strategi yang telah dilakukan yakni Co-branding untuk di masa yang akan datang agar ikatan emosional para nasabah fans klub Chelsea F.C tidak hilang.

Objek Penelitian

Objek penelitian adalah sasaran untuk mendapatkan suatu data yang dibutuhkan oleh seorang peneliti. Hal tersebut sesuai dengan pendapat Sugiyono (2013:38), bahwa “Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Penelitian ini dilakukan untuk mengetahui pengaruh Co-Branding terhadap Ikatan Emosional serta implikasinya pada Loyalitas Pelanggan (Survei pada Nasabah PT. BNI 46 Tbk di Fans Club Chelsea Indonesia Supporter Club Kota Bandung). Diharapkan penelitian ini dapat menggambarkan hubungan antara ketiga variabel pada industri perbankan khususnya pada segmen kartu kredit.

Adapun yang menjadi objek penelitian sebagai variabel eksogen yaitu Co-branding (X) yang terdiri dari tiga dimensi: (1) The Mutual Effect; (2) The

Extension Effect; dan (3) The Reciprocal Effect. Sedangkan variabel moderator

adalah ikatan emosional (Y) meliputi tiga dimensi: (1) Affection; (2) Passion; dan (3) Connection. Dan variabel endogen yaitu loyalitas pelanggan (Z) yang terdiri dari empat dimensi (1) Word-of-mouth; (2) Trust; (3) Emotional attachment/commitment dan (4) Ownership.

Metode Penelitian

Jenis dan Metode yang digunakan

Berdasarkan variabel-variabel yang diteliti maka jenis penelitian ini adalah penelitian deskriptif dan verifikatif. Menurut Sugiyono (2013:53), metode penelitian yang digunakan dalam penelitian ini yaitu deskriptif dan verifikatif. Sesuai dengan pendapat Travers (dalam Husien, 2002:21) bahwa, “Penelitian dengan menggunakan metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungkan dengan variabel lain.” Penelitian berupa deskriptif ini bertujuan untuk mengetahui gambaran secara keseluruhan mengenai Co-branding, ikatan emosional, dan loyalitas pelanggan pada nasabah pengguna kartu kredit BNI-Chelsea. Sedangkan penelitian verifikatif bertujuan untuk mengetahui kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan (Arikunto, 2009:8). Dalam hal ini penelitian verifikatif bertujuan untuk mengetahui pengaruh Co-branding terhadap ikatan emosional serta implikasinya pada loyalitas pelanggan.

Berdasarkan penjelasan tersebut, maka metode yang digunakan dalam penelitian ini adalah metode survei. Menurut Ker Linger (dalam Sugiyono, 2010:17) yang dimaksud dengan metode survei adalah:

Metode survei adalah metode penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distribusi dan hubungan-hubungan antara variabel sosiologis ataupun psikologis.

Maka, tujuan dari penelitian ini adalah untuk menjelaskan fenomena dan mengetahui hubungan antara variabel yang terkait dengan adanya fenomena tersebut, kemudian menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesa.

Operasionalisasi Variabel

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.” Sedangkan menurut Arikunto (2010:96), “Variabel adalah objek penelitian atau apa yang akan menjadi titik perhatian suatu penelitian.”

Menurut Joreskog dan Sorbom (1996:103) variabel eksogen adalah variabel yang tidak ada penyebab-penyebab eksplisitnya atau dalam diagram tidak ada anak panah yang menuju kearahnya, sedangkan variabel endogen adalah variabel yang mempunyai anak panah menuju kearah variabel tersebut. Variabel moderator menurut Sugiyono (2013:39) adalah variabel yang mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel bebas dengan terikat.

Berdasarkan uraian tersebut untuk memahami penggunaan konsep ketiga variabel yang digunakan dalam penelitian ini, operasionalisasi variabel dalam penelitian ini dapa dilihat pada Tabel 3.1 berikut ini.

TABEL 3.1

OPERASIONALISASI VARIABEL

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

NO ITEM Co-Branding

(X)

Co-Branding is a marketing

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

NO

“brand fit” disebut

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

NO ITEM of the bond customers

have with the brand. This bond

subsequently affects their behaviour and in turn fosters firm

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

NO

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

VARIABEL SUB VARIABEL KONSEP

VARIABEL INDIKATOR UKURAN SKALA

NO dinamis loyalitas (role dynamic loyalty).

Sumber: Berdasarkan hasil pengelolaan data dan berbagai referensi

Jenis dan Sumber Data

Menurut Arikunto (2010:172) menjelaskan bahwa, “Sumber data adalah segala subjek dari mana data diperoleh.” Data penelitian dapat dibedakan menjadi dua, yaitu data primer dan data sekunder. Umar (2009:168) mendefinisikan data primer sebagai berikut.

Data yang diperoleh dari hasil penelitian langsung secara empirik kepada pelaku langsung atau terlibat langsung dengan menggunakan teknik pengumpulan data tertentu, dengan kata lain primer diperoleh secara langsung.

Data sekunder menurut Sugiyono (2013:137) adalah data yang tidak langsung memberikan data kepada pengumpul data, contohnya lewat orang kedua, laporan, dokumen, dan lain sebagainya. Sedangkan Hermawan (2009:168) mendefiniskan data sekunder sebagai struktur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain.

Dalam penelitian ini penulis menggunakan data mengenai Co-branding, ikatan emosional dan loyalitas pelanggan pada nasabah Bank BNI 46 Tbk di fans club Chelsea Indonesia Supporter, serta menggunakan data primer berupa

TABEL 3.2

JENIS DAN SUMBER DATA

Jenis Data Sumber Data Kategori Data

Perkembangan jumlah kartu kredit, jumlah transaksi, dan nilai transaksi kartu kredit di Indonesia.

Bank Indonesia (BI) Sekunder

Level of loyalty credit cards Top brand 2014 diolah oleh www.frontier.co.id

Sekunder

Potensi nasabah untuk pindah bank Survey One 2013 diolah oleh www.marketing.co.id

Sekunder

Jumlah fans Chelsea F.C di beberapa negara

Diolah dari www.goal.com Sekunder

Jumlah Nasabah bank BNI-Chelsea di Kota Bandung

Divisi Membership dan Pemberdayaan di Chelsea Indonesia Supporter Club (CISC)

Sekunder

Tanggapan responden mengenai Co-Branding (X)

Hasil Kuesioner Primer

Tanggapan responden mengenai Ikatan Emosional (Y)

Hasil Kuesioner Primer

Tanggapan responden mengenai Loyalitas Pelanggan (Z)

Hasil Kuesioner Primer

Sumber: Berdasarkan pengolahan berabagai sumber penelitian

Populasi, Sampel, dan Teknik Sampling Populasi

Menurut Arikunto (2010:130) “Populasi adalah keseluruhan subjek penelitian.” Sedangkan menurut Sugiyono (2013:115) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi harus dimulai dengan penentuan secara jelas mengenai populasi yang menjadi sasaran penelitiannya yang disebut populasi sasaran, yaitu populasi yang akan menjadi cakupan kesimpulan penelitian. Populasi pada penelitian ini dihitung berdasarkan nasabah bank BNI di Chelsea Indonesia Supporter Club (CISC) di beberapa daerah bagian di Kota Bandung pada tahun

TABEL 3.3

JUMLAH NASABAH BANK BNI DI CHELSEA INDONESIA SUPPORTER CLUB (CISC) DI BEBERAPA DAERAH KOTA BANDUNG TAHUN 2014

DAERAH JUMLAH (ORANG)

Bandung Barat 87

Bandung Timur 96

Bandung Utara 71

Bandung Selatan 82

JUMLAH 336

Sumber: Divisi membership CISC Kota Bandung

Jumlah populasi pengguna produk Co-branding BNI-Chelsea di fans club Chelsea Bandung mencapai seperempat dari seluruh jumlah fans Chelsea yang terdaftar di komunitas tersebut. Namun pada penelitian ini hanya diambil sampel dari populasi nasabah pengguna produk Co-branding BNI-Chelsea dengan menggunakan teknik pengambilan sempel yang sesuai dan diharapkan sejumlah sampel tersebut dapat merepresentasikan karakteristik pengguna produk Co-branding BNI-Chelsea khususnya pada nasabah kartu kredit BNI-Chelsea.

Sampel

Menurut Sugiyono (2013:116) menyatakan bahwa, “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Margono (2010:121) menambahkan bahwa sampel adalah sebagai bagian dari populasi, sebagai contoh yang diambil dengan menggunakan cara-cara tertentu. Salah satu syarat dalam penarikan sampel bahwa sampel itu harus bersifat representative, artinya sampel yang digunakan harus mewakili populasi. Untuk pengambilan sampel dari populasi, maka setiap subjek dalam populasi diupayakan untuk memiliki peluang yang sama untuk menjadi sampel. Penelitian ini tidak mungkin semua populasi dapat penulis teliti, hal ini disebabkan beberapa faktor, diantaranya: (1) Keterbatasan biaya; (2) Keterbatasan tenaga dan 3) Keterbatasan waktu yang tersedia.

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus betul-betul representative (mewakili).

Agar memperoleh sampel yang representatif dari populasi, maka setiap subjek dalam populasi diupayakan untuk mewakili peluang yang sama untuk menjadi sampel. Penentuan sampel dari populasi yang telah ditetapkan, perlu dilakukan suatu pengukuran yang dapat menghasilkan jumlah n. Adapun rumus yang digunakan untuk mengukur sampel, digunakan rumus Harun Al Rasyid (1994:44) yaitu sebagai berikut:

Sedangkan n0 dapat dicari dengan menggunakan rumus sebagai berikut:

N = Populasi

n = Banyaknya sampel yang diambil dari seluruh unit

s = Simpangan baku untuk variabel yang diteliti dalam populasi dengan menggunakan Deming’s Emperical Rule

= Bound of error yang bisa ditolerir atau dikehendaki sebesar 5%

Berdasarkan rumus di atas, maka dapat dihitung besarnya sampel dari Jumlah populasi yang ada yaitu sebagai berikut:

a. Distribusi skor berbentuk kurva distribusi

b. Jumlah item = 25

(Harun Al Rasyid, 1994:44)

2

f. S = Simpangan baku untuk variabel yang diteliti dalam populasi (populasi standar deviation) diperoleh:

S = (0,24) x (100) = 24

Diperoleh S=(0,24) berdasarkan pengamatan dari hasil reponden yang telah menjawab kuesioner yang berskala 1-5, bahwa responden memberikan jawaban pada kedua belah pihak secara merata sehingga kurva berbentuk distribusi normal.

(lihat tabel Z, yaitu tabel normal baku akan diperoleh nilai 1,96)

Adapun perhitungan ukuran sampel yang dipergunakan dalam penelitian ini adalah dengan mencari nilai no lebih dahulu, yaitu:

no=

Teknik Sampling

Teknik sampling adalah teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian, sehingga dapat diperoleh nilai karakteristik perkiraan (estimate value). Hal tersebut sesuai dengan pendapat Sugiyono (2013:116), bahwa “Teknik sampling merupakan teknik pengambilan sampel”. Sedangkan menurut Silalahi (2009:236) mendefinisikan penarikan sampel (sampling) sebagai:

Pemilihan sampel atau penarikan sampel (sampling) dapat diartikan sebagai proses memilih sejumlah unit, elemen, atau subjek dari dan yang mewakili populasi untuk dipelajari yang dengannya dapat dibuat generalisasi atau inferensi tentang karakteristik dari suatu populasi yang diwakili.

Teknik sampling mengacu pada pemilihan sejumlah orang yang berpartisipasi dalam proyek penelitian, biasanya digunakan dengan tujuan membuat kesimpulan tentang kelompok yang lebih besar dari individu. Sesuai dengan pernyataan Charles Stangor (2011:110) bahwa “Sampling refers to the selection of people to participate in a research project, usually with the goal of

being able to use these people to make inferences about a larger group of

individuals.”

Malhotra (2009:375) berpendapat bahwa teknik sampling dapat diklasifikasikan sebagai non probabilitas (Non-probability sampling) dan probabilitas (probability). Probabilitas (probability) berasumsi bahwa setiap elemen atau populasi memiliki peluang yang sama untuk menjadi sampel, yang terdiri dari simple random, proportionate stratified random, disproportionate stratified random, dan area random. Sedangkan, Non-probabilitas

(Non-probability sampling) memiliki asumsi bahwa setiap elemen atau anggota populasi

tidak memiliki peluang yang sama untuk dijadikan sampel, karena pemilihan sampel bersifat subjektif, meliputi sampling sistematis, sampling kuota, sampling aksidental, purposive sampling, sampling jenuh dan snowball sampling.

a frame has the same chance of selection as every other item”. Oleh karena itu hak

setiap subjek sama, maka tidak memilah dan memilih subjek untuk dijadikan sampel dengan tidak mengistimewakan satu sama lain.

Sampel yang didapatkan harus representatif (mewakili), untuk itu perlu dilakukan langkah-langkah sistematis untuk mendapatkan sampel. Adapun langkah-langkah yang dilakukan adalah sebagai berikut:

1. Tentukan populasi sasaran, dalam penelitian ini yang dijadikan populasi sasaran adalah nasabah kartu kredit BNI-Chelsea di fans club Chelsea Indonesia Suppoter Kota Bandung.

2. Tentukan tempat dan akun fans club Chelsea Indonesia Supporter, akun yang digunakan dalam penelitian ini adalah akun media sosial seperti Facebook, Twitter dan Path.

3. Tentukan waktu yang akan digunakan untuk menentukan sampel. Dalam penelitian ini waktu kongkrit yang dilakukan adalah pukul 16.00 sampai dengan pukul 00.00 WIB karena waktu tersebut dirasa banyak dalam menggunakan untuk mengakses media sosial.

4. Tentukan ukuran sampel. Dalam penelitian ini berdasarkan rumus Harun Al-Rasyid maka sampelnya berukuran 70 orang.

Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu proses mengumpulkan data yang diperlukan dan akan digunakan dalam penelitian dengan data yang terkumpul untuk menguji hipotesis yang dirumuskan. Penulis pada penelitian ini menggunakan beberapa teknik pengumpulan sebagai berikut:

1. Studi kepustakaan, yaitu pengumpulan data dengan cara mengkaji buku, majalah, website, dan lain sebagainya. Dengan tujuan agar mendapatkan informasi yang berhubungan dengan teori dan konsep yang berkaitan dengan variabel yang diteliti yakni: Co-branding (X), ikatan emosional (Y), dan loyalitas pelanggan (Z).

arti laporan tentang pribadinya, atau hal yang ia ketahui.” Kuesioner berisi pertanyaan dan pernyataan mengenai karakteristik responden dan pengalaman responden. Kuesioner ditujukan kepada nasabah bank BNI pada fans club Chelsea Indonesia Supporter Club di Kota Bandung. Adapun agar lebih efisien, penulis menggunakan kuesioner online untuk mengumpulkan data-data yang dibutuhkan. Langkah-langkah penyusunan kuesioner online adalah sebagai berikut:

a. Menyusun daftar pertanyaan secara online menggunakan Google Drive, dengan mengunjungi website www.drive.google.com, lalu login menggunakan akun Google Mail. Pilih Create, lalu Form untuk memulai membuat kuesioner.

b. Kemudian setelah penyusunan kuesioner selesai, dilakukan penyebaran kuesioner tersebut pada komunitas fans club Chelsea Indonesian Supporter Club (CISC) Kota Bandung melalui akun Chelsea Indonesian Supporter Club Bandung (Facebook), @CISCbdg (Twitter), dan CISCBDG (Path).

c. Setelah responden mengisi kuesioner, data akan secara otomatis masuk kedalam akun Google Drive penulis. Terakhir data yang terkumpulkan kemudian dilakukan pemilihan sampel secara Simpel Random Sampling berdasarkan data hasil kuesioner yang didapat.

3. Wawancara, yaitu pengumpulan data melalui komunikasi langsung dengan nasabahbank BNI yang memiliki produk Co-Branding Cards pada fans club Chelsea Indonesia Supporter Club di Kota Bandung.

4. Studi literatur, yaiu pengumpulan informasi yang berkaitan dengan teori-teori dalam suatu masalah dan variabel yang diteliti. Dalam kaitannya dengan penelitian ini adalah Co-branding, ikatan emosional dan loyalitas pelanggan. Studi literatur didapat dari berbagai sumber seperti: (a) Skripsi; (b) Jurnal internasional ataupun nasional; (c) Media cetak (majalah dan Koran) dan (d) Media elektronik (Internet).

Hasil Pengujian Validitas dan Reliabilitas