PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS (Studi Kasus Pada Perusahaan Sub Sektor Makanan dan Minuman

yang Terdaftar di BEI Tahun 2010-2014)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh Misbahudin

1104673

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS (Studi Kasus Pada Perusahaan Sub Sektor Makanan dan Minuman

yang terdaftar di BEI Tahun 2010-2014)

oleh Misbahudin

1104673

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Misbahudin

Universitas Pendidikan Indonesia Oktober 2015

Hak Cipta dilindungi undang-undang.

Terdaftar di BEI Tahun 2010-2014) Skripsi ini disetujui dan disahkan oleh: Pembimbing I Pembimbing II

Dr.H. Ahim Surachim, M.Pd., Msi Imas Purnamasari, S.Pd., MM NIP. 19580213 198810 1001 NIP. 19770512 200112 2001

Mengetahui, Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Prof. Dr. H. Disman, M.S. NIP. 19590209 198412 1 001

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1001

Tanggung Jawab Yuridis Ada Pada Penulis

ABSTRAK

Misbahudin (1104673), “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas (Studi Kasus Pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia Tahun 2010-2014)”. Dibawah bimbingan Dr. Ahim Surachim, M.Pd., Msi dan Imas Purnamasari, S.pd., MM.

Modal kerja dibutuhkan oleh setiap perusahaan untuk membiayai kegiatan operasinya sehari-hari, dimana modal kerja yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya. Modal kerja berperan dalam menopang operasi atau kegiatan perusahaan, karena tanpa modal kerja maka kegiatan operasional suatu perusahaan tidak dapat berjalan lancar. Penelitian ini bertujuan untuk mengetahui 1) gambaran manajemen modal kerja yang diukur dengan

Working Capital Turnover (WCT), 2) gambaran profitabilitas yang diukur dengan Return On Equity (ROE), 3) gambaran pengaruh manajemen modal kerja terhadap

profitabilitas. Penelitian ini dilakukan pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia (BEI). Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan sub sektor makanan dan minuman. Populasi dalam penelitian ini adalah perusahaan sub sektor makanan dan minuman tahun 2010-2014 dan sampel yang digunakan sebanyak 13 perusahaan. Teknik pengambilan sampelnya menggunakan purposive sampling. Analisis data menggunakan regresi linear sederhana. Hasil penelitian menunjukkan bahwa variabel modal kerja yang diukur dengan Working Capital Turnover (WCT) memiliki pengaruh positif terhadap profitabilitas yang diukur dengan Return On

Equity (ROE).

ABSTRACT

Misbahudin (1104673), "The Effect of Working Capital Management On Profitability (Case Study On The Food and Baverage Companies Sub Sector in Indonesia Stock Exchange 2010-2014)". Under the guidance of Dr. Ahim

Surachim, M.Pd., and Imas Purnamasari., S.Pd., MM

Working capital required by each company to finance day-to- day operations, working capital which has been issued it is expected to be able to come back into the company in a short time through the sale of its production . Working capital role in sustaining operations or activities of the company, because without the working capital of a company's operations can not be run smoothly. This research aimed to find out 1) the description of working capital management as measured by the Working Capital Turnover (WCT), 2) the description of profitability as measured by return on equity (ROE), 3) the effect of working capital management to profitability. This research was conducted on the food and baverage companies sub sector in Indonesia Stock Exchange ( IDX . The data used are secondary data from company financial statements of food and baverage sub sector. The population in this study is a food and baverage subsector and sample for the years 2010-2014 and used a total of samples 13 companies. The technique of taking the sample using purposive sampling method. Analysis of data using simple linear regression. The results showed variable working capital management as measured by working capital turnover (WCT) had a positive effect on profitability as measured by return on equity (ROE),

DAFTAR ISI

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR...iii

UCAPAN TERIMAKASIH ...iv

DAFTAR ISI ...vii

DAFTAR TABEL ...xi

DAFTAR GAMBAR ...xii

BAB I PENDAHULUAN 1.1 latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ...8

1.3 Rumusan Masalah ...9

1.4 Tujuan Penelitian ...9

1.5 Kegunaan Penelitian ...10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ...11

2.1.1 Manajemen Modal Kerja ...11

2.1.1.1 Manajemen Modal Kerja dalam Manajemen Keuangan ...11

2.1.1.2 Konsep Modal Kerja ...13

2.1.1.3 Pengertian Manajemen Modal Kerja ...16

2.1.1.4 Fungsi Manajemen Modal Kerja ...17

2.1.1.5 Unsur-unsur Modal Kerja Berdasarkan Konsep Kualitatif...19

2.1.1.6 Klasifikasi Modal Kerja ...23

2.1.1.7 Sumber dan Penggunaan Modal Kerja ...24

2.1.1.8 Kebijakan dan Manfaat Modal Kerja...28

2.1.1.9 Metode dalam Pengelolaan Modal Kerja...31

2.1.2 Konsep Profitabilitas ...33

2.1.2.1 Konsep Profitabilitas dalam Analisis Rasio Keuangan ...33

2.1.2.2 Pengertian Profitabilitas ...34

2.1.2.3 Rasio Profitabilitas ...36

viii

2.1.2.5 Return On Equity Sebagai Pengukuran Profitabilitas ...41

2.1.3 Keterkaitan Manajemen Modal Kerja Terhadap Profitabilitas ...43

2.1.4 Penelitian Terdahulu...40

2.2 Kerangka Pemikiran ...53

2.3 Hipotesis ...59

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...60

3.2 Metode Penelitian ...60

3.2.1 Metode yang Digunakan dan Jenis Penelitian ...60

3.2.2 Operasionalisasi Variabel...61

3.2.3 Jenis dan Sumber Data ...63

3.2.4 Populasi, Sampel dan Teknik Sampel...64

3.2.4.1 Populasi...64

3.2.4.2 Sampel ...64

3.2.4.3 Teknik Penarikan Sampel ...64

3.2.5 Teknik Pengumpulan Data ...65

3.2.6 Rancangan Analisis Data dan Uji Hipotesis...66

3.2.6.1 Rancangan Analisis Data ...66

3.2.6.2 Analisis Data Deskriptif...67

3.2.6.3 Analisis Verifikatif...68

3.2.6.4 Pengujian Hipotesis ...70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian...73

4.1.1 PT. Akasha Wira International Tbk (ADES) ...73

4.1.2 PT. Tri Banya Tirta Tbk (ALTO) ...73

4.1.3 PT. Wilmar Cahaya Indonesia Tbk (CEKA)...73

4.1.4 PT. Delta Djakarta Tbk (DLTA) ...74

4.1.5 PT. Indofood CBP Sukses Makmur Tbk (ICBP) ...74

4.1.7 PT. Multi Bintang Tbk (MLBI) ...75

4.1.8 PT. Mayora Indah Tbk (MYOR) ...76

4.1.9 PT. Prashida Aneka Niaga Tbk (PSDN) ...76

4.1.10 PT. Nippon Indosari Corpindo Tbk (ROTI) ...76

4.1.11 PT. Sekar Laut Tbk (SKLT) ...76

4.1.12 PT. Siantar Top Tbk (STTP) ...77

4.1.13 PT. Ultra Jaya Milk Tbk (ULTJ) ...77

4.2 Deskripsi Data Variabel ...78

4.2.1 Gambaran Manajemen Modal Kerja Perusahaan Sub Sektor Makanan dan Minuman ...78

4.2.2 Gambaran Profitabilitas Perusahaan Sub Sektor Makanan dan Minuman ...84

4.3 Keterkaitan Manajemen Modal Kerja Terhadap Profitabilitas Pada Subsektor Makanan dan Minuman ...89

4.3.1 Uji Linearitas ...90

4.3.2 Hasil Analisis Regresi Sederhana ...91

4.4 Pembahasan Hasil Penelitian...95

4.4.1 Pembahasan Manajemen Modal Kerja ...95

4.4.2 Pembahasan Profitabilitas ...97

4.4.3 Pembahasan Keterkaitan Manajemn Modal Kerja Terhadap Profitabilitas ...98

4.5 Temuan Hasil Penelitian...99

4.5.1 Temuan Penelitian Bersifat Teoritis ...99

4.5.2 Temuan Penelitian Bersifat Empiris...102

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ...103

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...106

5.2 Saran ...107

x

DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Perkembangan ROE Sub Sektor Makanan dan Minuman ...3

2.1 Orisinalitas Penelitian...49

3.1 Operasionalisasi Variabel...62

3.2 Jenis dan Sumber Data ...63

4.1 Jumlah Penjualan Bersih Perusahaan Sub Sektor Makanan dan Minuman...80

4.2 Jumlah Modal Kerja Bersih Perusahaan Sub Sektor Makanan dan Minuman...81

4.3 Perkembangan Working Capital Turnover Perusahaan Sub Sektor Makanan dan Minuman ...82

4.4 Jumlah Laba Bersih Setelah Pajak Perusahaan Sub Sektor Makanan dan Minuman ...86

4.5 Total Ekuitas Perusahaan Sub Sektor Makanan dan Minuman...87

4.6 Perkembangan Return On Equity Perusahaan Sub Sektor Makanan dan Minuman ...88

4.7 Working Capital Turnover dan Return On Equity Perusahaan Sub Sektor Makanan dan Minuman ...89

4.8 Hasil Perhitungan Uji Linearitas ...90

4.9 Output Hasil Perhitungan Estimasi Regresi Linear Sederhana...92

4.10 Hasil Perhitungan Uji F...93

DAFTAR GAMBAR

No Gambar Nama Gambar Hal

1.1 Perkembangan ROE Sub Sektor Makanan dan Minuman ...4

2.1 Kerangka Pemikiran ...58

2.1 Paradigma Penelitian ...59

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Pemerintah sebagai regulator memiliki peranan penting dalam memajukan perekonomian negara untuk terus meningkatkan kinerja industri salah satunya dengan meningkatkan kinerja profitabilitas. Selanjutnya Hill (2008:99) menekankan bahwa profitabilitas merupakan tujuan utama perusahaan yang menandakan bahwa suatu perusahaan mempunyai prospek yang cerah. Kemudian Brealy (2011:143) mengemukakan bahwa fondasi yang paling penting dalam mengelola sebuah perusahaan adalah dengan menjaga stabilitas pertumbuhan profitabilitas.

Pentingnya profitabilitas dalam sebuah perusahaan yaitu sebagai dasar untuk mengukur kinerja keuangan perusahaan, hal ini dilakukan mengingat daya tarik bisnis (business attractiveness) merupakan salah satu indikator penting dalam persaingan usaha, sedangkan indikator daya tarik bisnis dapat diukur dari profitabilitas usaha, seperti ROA, ROE dan NPM. Semakin tinggi rasio profitabilitas akan menarik pendatang baru untuk masuk dalam dunia usaha, sehingga pada kondisi persaingan akan membuat rate of return cenderung mengarah pada keseimbangan (Hodrick dan Bekaert, 2012:172). Selanjutnya Riyanto (2010:35) mengemukakan perusahaan dengan kemampuan menghasilkan laba yang baik, menunjukkan kinerja perusahaan yang baik sebab profitabilitas sering dijadikan sebagai ukuran untuk menilai kinerja perusahaan. Sehinga profitabilitas inilah yang menentukan keberlangsungan perusahaan.

2

permintaan konsumen. untuk memenuhi permintaan tersebut maka banyak industri asing mulai memasuki dan bersaing dengan industri di Indonesia.

Sub sektor makanan dan minuman merupakan salah satu sub sektor yang ada di industri manufaktur sektor konsumsi yang terdaftar di BEI pada tahun 2010-2014. Industri makanan dan minuman di Indonesia memiliki harapan yang positif dalam perkembangannya (www.suarapembaruan.co.id diakses tanggal 18 Maret 2015 13.18 WIB ). Didukung juga dengan jumlah populasi masyarakat Indonesia yang semakin tinggi. Hal ini pun membuat daya beli dan kesadaran untuk mengkonsumsi produk yang bernutrisi semakin meningkat. Lebih dari 50% produk domestik bruto (PDB) di Indonesia ditopang oleh sektor konsumsi. (www.sindoweeklymagz.com diakses tanggal 27 Maret 2015 19.08 WIB).

Dari sudut pandang investor salah satu indikator penting untuk menilai prospek perusahaan di masa mendatang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Profitabilitas sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang dinyatakan investor. Untuk itu, biasanya digunakan indikator profitabilitas seperti

Return On Equity yang menggambarkan sejauh mana perusahaan menghasilkan

laba yang diperoleh pemegang saham. (Tandelilin, 2010:372).

Return On Equity termasuk salah satu indikator profitabilitas. Rasio

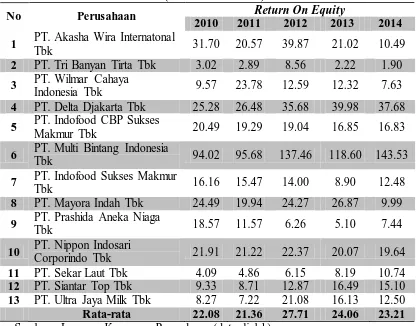

TABEL 1.1

PERKEMBANGAN RETURN ON EQUITY PERUSAHAAN SUBSEKTOR MAKANAN DAN MINUMAN TAHUN 2010-2014

(Dalam Persentase)

No Perusahaan Return On Equity

2010 2011 2012 2013 2014

Sumber : Laporan Keuangan Perusahaan (data diolah)

4

yang mengindikasikan kemampuan menghasilkan laba pada tahun tersebut sebesar 23.21%.

Lebih lengkapnya dapat terlihat pada Gambar 1.1 berikut mengenai perkembangan rata-rata persentase ROE sub sektor makanan dan minuman tahun 2010-2014.

Sumber : Laporan Keuangan Perusahaan (data diolah) GAMBAR 1.1

PERKEMBANGAN RETURN ON EQUITY PERUSAHAAN SUBSEKTOR MAKANAN DAN MINUMAN TAHUN 2010-2014

(Dalam Persentase)

Pada Gambar 1.1 selama tahun 2010-2014 terlihat bahwa rata-rata ROE pada perusahaan sub sektor makanan dan minuman mengalami fenomena yang cenderung menurun. Penurunan profitabilitas yang terjadi merupakan suatu masalah yang harus segera diselesaikan karena dapat berpengaruh terhadap kepercayaan investor untuk berinvestasi di perusahaan yang berdampak pada terganggunya operasional keuangan perusahaan dikarenakan kurangnya minat investor dalam menanamkan modalnya di perusahaan tersebut. Jika perusahaan memiliki profitabilitas yang tinggi diharapkan akan meningkatkan minat investor untuk menanamkan modalnya di perusahaan.

Ada beberapa ukuran yang dipakai dalam melihat kondisi profitabilitas perusahaan.Masing-masing jenis profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu salah satunya

Return On Equity (Kashmir (2008:199). Sejalan dengan pendapat Peter dan 2010 2011 2012 2013 2014

Hudgins (2010:171) “Among the most important raio measures of profitability used today are the following such as Return On Equity (ROE)”. Dapat diartikan bahwa di antara langkah-langkah rasio yang paling penting dari profitabilitas yang digunakan saat ini adalah Return On Equity ( ROE).

Return On Equity merupakan gambaran laba setelah pajak dengan

rata-rata ekuitas. Semakin besar rasio ini maka semakin besar kenaikan laba bersih perusahaan yang bersangkutan, selanjutnya akan menaikan harga saham dan semakin besar pula dividen yang diterima investor. Suatu angka Return On Equity yang baik akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru dari investor (Horne, 2009:279).

Banyak faktor yang dapat mempengaruhi profitabilitas suatu perusahaan. Menurut Syamsuddin (2007:59) faktor-faktor tersebut antara lain adalah volume penjualan, modal kerja, total aktiva, modal sendiri dan faktor lainnya. Perusahaan membutuhkan moda kerja dalam menjalankan operasinya. Perusahaan harus mampu mengelola modal kerja dengan baik untuk dapat mengoptimalkan profitabilitas, karena sebagian besar sumber daya yang dimiliki perusahaan tertanam dalam modal kerja, dimana modal kerja tersebut harus mampu membiayai pengeluaran-pengeluaran untuk kegiatan operasi perusahaan sehari-hari. Kemudian Kasmir (2008:89) faktor-faktor yang mempengaruhi profitabilitas yaitu margin laba bersih, perputaran total aktiva, penjualan, dan modal kerja. Modal kerja dinilai mempengaruhi profitabilitas dikarenakan modal kerja yang cukup akan mempermudah perusahaan dalam menjalankan operasionalnya sehari-hari sehingga berdampak meningkatnya kinerja profitabilitas perusahaan.

6

Modal kerja bagi perusahaan memiliki peranan yang sangat penting yaitu untuk melindungi perusahaan terhadap krisis modal kerja karena turunnya aktiva lancar, untuk dapat membayar kewajiban-kewajiban tepat pada waktunya. Menjamin dimilikinya kredit stending perusahaan semakin besar dan untuk menghadapi bahaya atau kesulitan keuangan. Memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen juga bagi perusahaan untuk dapat beroperasi yang lebih efisien karena tidak ada kesulitan untuk memperoleh barang dan jasa yang dibutuhkan (Djarwanto, 2005:116-117).

Selanjutnya Hanafi (2008:519:520) mengemukakan bahwa kebijakan modal kerja akan tercermin pada rasio lancar, khususnya rasio likuiditas. Secara spesifik, modal kerja pada umumnya mempunyai tingkat keuntungan yang lebih rendah dibandingkan dengan investasi pada aktiva tetap. Karena itu modal kerja yang dikelola secara cukup dan efektif akan lebih menguntungkan perusahaan atau profitabilitas meningkat.

Menurut Brigham dan Houston (2006:131) modal kerja merupakan investasi sebuah perusahaan pada aktiva-aktiva jangka pendek. Manajemen modal kerja mendasari dua keputusan penting. Manajemen modal kerja merupakan penentu dari: 1) tingkat optimal dari investasi aktiva lancar, dan 2) perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi pada aktiva lancar.

kekurangan modal kerja akan membawa akibat hilangnya peluang dalam memperoleh laba karena banyak pesanan atau permintaan-permintaan yang tidak dapat terpenuhi.

Pengelolaan modal kerja yang efisien akan membawa dampak pada tingkat profitabilitas perusahaan. sebagaimana yang diungkapkan oleh Kuswadi

(2005:75) “besarnya laba bersih perusahaan dipengaruhi oleh perputaran dana

yang ditanam. Makin cepat dana itu berputar, semakin efisien penggunaan dananya sehingga semakin besar laba perusahaan atas dana yang ditanam”. Dengan laba yang besar artinya kemampuan perusahaan menghasilkan laba meningkat dengan penggunaan modal kerja yang efisien.

Pemahaman arti modal kerja sangat erat kaitannya dengan keberhasilan mengelola modal kerja. Pengertian modal kerja yang berbeda akan menyebabkan perhitungan dan pengelolaan modal kerja yang berbeda pula. Pada hakikatnya, modal kerja adalah keseluruhan aktiva lancar ataupun dana yang tersedia untuk digunakan oleh perusahaan selama periode akuntansi tertentu dalam membiayai kegiatan operasional perusahaan sehari-hari dengan maksud untuk menghasilkan pendapatan selama periode akuntansi yang bersangkutan. Manajemen modal kerja berarti melaksanakan kegiatan yang mencakup semua fungsi manajemen yang terdiri dari perencanaan, pengaturan, pengarahan, dan pengendalian secara efektif dan efisien pada elemen-elemen modal kerja, yaitu aktiva lancar dan kewajiban lancar.

Perusahaan membutuhkan modal kerja agar dapat beroperasi dengan baik. Modal kerja ini merupakan dana yang berputar dalam operasi perusahaan sehari-hari. Untuk mengetahui keberhasilan suatu perusahaan dalam memperoleh laba dapat dilihat dari kesuksesan dan kemampuan perusahaan menggunakan modal kerja secara produktif.

8

yang sangat penting dari manajemen keuangan karena langsung berhubungan dan mempengaruhi likuiditas perusahaan dan profitabilitas.

Hasil penelitian yang berbeda seperti yang diungkapkan Danuletiun (2010:1) dalam jurnalnya mengenai Working Capital and Profitability menunjukan bahwa ada hubungan yang negatif (lemah) antara manajemen modal kerja terhadap profitabilitas. Dengan mengkaji fenomena dan adanya perbedaan hasil penelitian tersebut peneliti merasa tertarik untuk membuktikan kembali beberapa teori dan hasil peneliti terdahulu mengena modal kerja dan seberapa besar pengaruhnya terhadap profitabilitas perusahaan.

Berdasarkan fenomena permasalahan yang telah diuraikan maka yang menjadi masalah dalam penelitian ini menurunnya tingkat profitabilitas pada Perusahaan Sub Sektor Makanan dan Minuman tahun 2010-2014 yang terdaftar di Bursa Efek Indonesia.

1.2 Identifikasi Masalah

Beberap ahli seperti Alan Hill (2012:102), Richard A. Brealy (2011:52), dan R. Engle (2010:72) dalam penelitiannya mengemukakan bahwa fondasi yang paling penting dalam mengelola sebuah perusahaan adalah dengan menjaga stabilitas pertumbuhan profitabilitas, dikarenakan profitabilitas merupakan tujuan utama perusahaan yang menandakan bahwa suatu perusahaan mempunyai prospek yang cerah di masa depan.

Terjadinya penurunan profitabilitas disebabkan beberapa faktor, seperti yang diungkapkan Lukman Syamsuddin (2007:59) faktor-faktor tersebut antara lain adalah volume penjualan, modal kerja, total aktiva, modal sendiri dan faktor lainnya. dan Kashmir (2008:89) mengungkapkan bahwa salah satu faktor yang mempengaruhi profitabilitas yaitu modal kerja. Selanjutnya (Atmadja, 2012:225) berpendapat bahwa Komponen utama yang mempengaruhi kinerja profitabilitas yaitu modal kerja. Modal kerja merupakan faktor yang paling penting dalam menentukan profitabilitas yang dicapai, karena perusahaan tidak dapat beroperasi tanpa adanya modal baik yang berasal dari intern perusahaan maupun modal yang berasal dari pihak investor asing.

Berdasarkan latar belakang dan identifikasi masalah, maka terjadinya penurunan profitabilitas di perusahaan sub sektor makanan dan minuman dapat diidentifikasi salah satunya dengan modal kerja. Perusahaan membutuhkan modal kerja dalam operasinya sehari-hari. Perusahaan harus mampu mengelola modal kerja dengan baik untuk dapat mengoptimalkan profitabilitas. Atas dasar tersebut penulis mengungkap permasalahan dalam judul penelitian mengenai “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Sub sektor Makanan dan Minuman yang Terdaftar di BEI Tahun 2010-2014”. 1.3 Rumusan Masalah

Berdasarkan latar belakang masalah, maka dapat dirumuskan masalah-masalah yang akan diteliti sebagai berikut:

1. Bagaimana gambaran manajemen modal kerja pada perusahaan sub sektor makanan dan minuman.

2. Bagaimana gambaran profitabilitas pada perusahaan sub sektor makanan dan minuman.

10

1.4 Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini untuk memperoleh temuan mengenai:

1. Gambaran manajemen modal kerja pada perusahaan sub sektor makanan dan minuman.

2. Gambaran profitabilitas pada perusahaan sub sektor makanan dan minuman. 3. Bagaimana gambaran manajemen modal kerja terhadap profitabilitas pada

perusahaan sub sektor makanan dan minuman.

1.5 Kegunaan Penelitian

Adapun kegunaan penelitian ini diharapkan dapat memberikan kegunaan baik dari segi teoritis maupun praktis sebagai berikut:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memperluas aspek teoritis (keilmuan) mengenai ilmu manajemen khususnya manajemen keuangan mengenai rasio-rasio keuangan untuk mengetahui kinerja perusahaan yang berkaitan dengan modal kerja dan profitabilitas sehingga dalam penelitian ini dapat memberikan sumbangan bagi mahasiswa dalam mengembangkan teori-teori keuangan. 2. Kegunaan Praktis

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Penelitian ini membahas mengenai pengaruh manajemen modal kerja terhadap profitabilitas pada sub sektor makanan dan minuman. Oleh karena itu objek penelitian yang diteliti terdiri dari dua variabel yaitu manajemen modal kerja dan profitabilitas sebagai variabel bebas dan variabel terikat. Kemudian yang menjadi objek dalam penelitian ini adalah laporan keuangan perusahaan sub sektor makanan dan minuman yang diperoleh dari situs bursa efek Indonesia. Berdasarkan objek penelitian tersebut, maka akan diteliti mengenai pengaruh manajemen modal kerja terhadap profitabilitas pada sub sektor makanan dan minuman tahun 2010-2014.

3.2 Metode Penelitian

3.2.1 Metode yang digunakan dan Jenis Penelitian

Dalam melakukan sebuah penelitan, agar mempermudah langkah-langkah penelitian sehingga masalah dapat diselesaikan maka seorang peneliti perlu menetapkan terlebih dahulu metode penelitian yang akan digunakan. Menurut Sugiono (2013:2) mengemukakan, „„Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu‟‟. Berdasarkan variabel-variabel yang diteliti maka metode penelitian yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif.

Menurut Sugiono (2013:86), menjelaskan bahwa:

Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungan antara satu dengan variabel lain.

61

Sedangkan penelitian verifikatif menurut Arikunto (2010:8) yaitu, “Pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Penelitian verifikatif yang dilakukan yaitu untuk menguji mengenai pengaruh Manajemen Modal Kerja terhadap Profitabilitas pada Perusahaan Sub Sektor Makanan dan Minuman.

Penelitian ini merupakan penelitian kuantitatif yaitu menganalisis pengaruh manajemen modal kerja terhadap profitabilitas, maka desain penelitian yang digunakan adalah time series design. Time series design adalah desain penelitian yang membandingkan secara teraut waktu antar periode dengan tujuan nantinya akan terlihat dalam bentuk angka-angka dan juga secara grafik (Fahmi, 2012:140). Kemudian menurut Wijaya (2013:20), “Time series design adalah

informasi yang terdiri dari interval waktu tertentu biasanya dua waktu atau lebih”. Dalam penelitian ini peneliti memfokuskan pada manajemen modal kerja yang mempengaruhi profitabilitas pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.

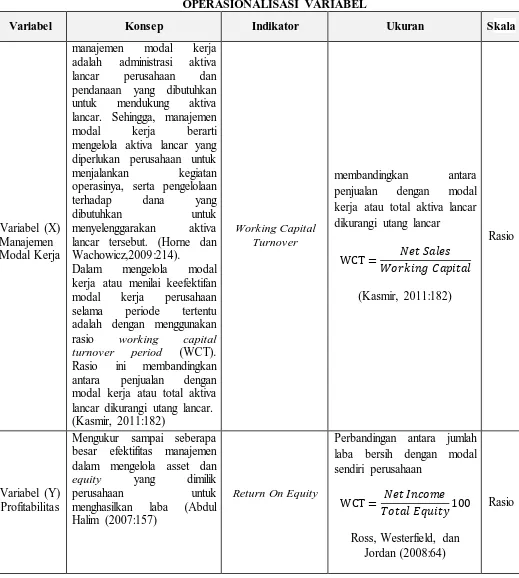

3.2.2 Operasionalisasi Variabel

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu: 1. Variabel Bebas (X) adalah variabel yang mempengaruhi variabel lainnya.

dalam penelitian ini yang menjadi variabel bebas adalah Manajemen Modal Kerja.

2. Variabel Terikat (Y) adalah variabel yang dipengaruhinya yang memberikan reaksi jika dihubungkan dengan variabel bebas, dalam penelitian ini yang menjadi variabel terikat adalah Profitabilitas.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

63

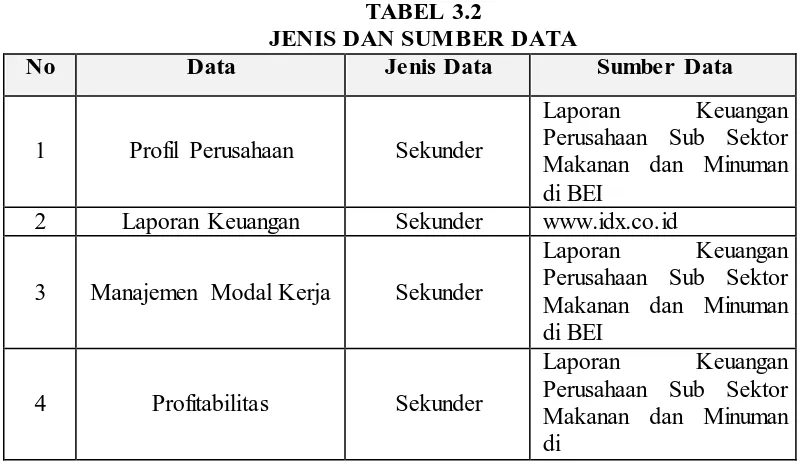

3.2.3 Jenis dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data penelitian. Menurut Arikunto (2010:172). “Sumber data dalan peneltian adalah subjek darimana data tersebut diperoleh”. selanjutnya (2012:137), menjelaskan bahwa “Sumber data penelitian dibedakan menjadi dua, yaitu sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberi data kepada pengumpul data.

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder yang diperoleh melalui dokumen-dokumen yang berkenaan dengan penelitian yang dilakukan. Penelitian ini menggunakan data kuantitatif berupa data sekunder yang merupakan data yang diperoleh dalam bentuk sudah jadi berupa data yang sudah di publikasikan berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan pada saat penelitian berupa laporan neraca, laba rugi, dan catatan atas laporan keuangan. Jenis dan sumber data sekunder dapat dilihat pada Tabel 3.2 berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil Perusahaan Sekunder

Laporan Keuangan Perusahaan Sub Sektor Makanan dan Minuman di BEI

2 Laporan Keuangan Sekunder www.idx.co.id

3.2.4 Populasi Sampel dan Teknik Sampel 3.2.4.1 Populasi

Populasi merupakan salah satu langkah yang berkaitan dengan pengumpulan dan analisa suatu data dari obyek atau subyek yang diteliti. Menurut Wijaya (2013:27) “Populasi adalah seluruh kumpulan elemen (orang, kejadian, produk) yang dapat digunakan untuk membuat beberapa kesimpulan”. Selanjutnya Sugiyono (2013:61), menjelaskan bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan menurut Hermawan (2009:145), “Populasi berkaitan dengan seluruh kelompok orang peristiwa, atau benda yang menjadi pusat perhatian peneliti untuk diteliti”. Berdasarkan pengertian populasi tersebut maka yang menjadi populasi dalam penelitian ini adalah seluruh perusahaan Subsektor Makanan dan Minuman di Bursa Efek Indonesia Tahun 2010-2014.

3.2.4.2 Sampel

Definisi sampel menurut Sugiono (2013:149) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Selanjutnya Wijaya (2013:27), menyatakan “Sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu”. Penarikan sampel merupakan suatu proses pemilihan sejumlah elemen dari populasi sehingga dengan mempelajari sampel, suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk menggenelarilasi karakteristik elemen populasi.

Berdasarkan pengertian sampel, maka yang menjadi sampel dalam penelitian ini adalah data mengenai modal kerja dan profitabilitas yang terdapat dalam laporan keuangan 13 perusahaan sub Sektor Makanan dan Minuman tahun 2010-2014.

3.2.4.3 Teknik Penarikan Sampel

65

suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk menggenerealisasi karakteristik elemen populasi.

Selanjutnya dalam Sugiono (2012:116) mengemukakan bahwa teknik sampling merupakan teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian. Teknik sampling yang digunakan pada penelitian ini adalah sampling purposive. Sugiono (2012:122) menyatakan

sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.

Teknik sampling purposive dipilih karena dengan pertimbangan tertentu seperti keterbatasan waktu, tenaga,dan biaya terbatas. Dengan teknik ini, sampel ditentukan peneliti berdasarkan tujuan tertentu, tetapi memenuhi syarat yang berlaku. Berikut syarat-syarat yang telah ditentukan.

1. Perusahaan terdaftar pada sub sektor makanan dan minuman di Bursa Efek Indonesia

2. Perusahaan tercatat selama periode 2010-2014 dan tidak pernah delesting dari Bursa Efek Indonesia

3. Perusahaan tercatat memiliki laporan keuangan selama periode 2010-2014 sudah diaudit dan dipublikasikan

4. Perusahaan memiliki kelengkapan data yang diperlukan dalam penelitian sesuai dengan variabel yang diteliti yaitu manajemen modal kerja dan profitabilitas

Berdasarkan kriteria yang telah ditentukan maka diambil sampel data manajemen modal kerja dan profitabilitas yang terdapat dalam laporan keuangan 13 perusahaan sub sektor makanan dan minuman tahun 2010-2014. Ketiga belas perusahaan tersebut dipilih karena memenuhi empat syarat dan pada periode lima tahun terakhir menunjukan rata-rata penurunan tingkat profitabilitas.

3.2.5 Teknik Pengumpulan Data

yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.

Dilihat dari segi cara teknik pengumpulan data dapat dilakukan dengan observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi dan gabungan keempatnya. (Sugiono, 2012:402). Senada dengan pendapat Riduwan (2010:149), “Teknik pengumpulan data dapat dilakukan dengan melaksanakan pengamatan (observasi), studi pustaka dan dokumentasi”.

Teknik pengumpulan data yang dilakukan pada penelitain ini adalah studi dokumentasi. Dalam melaksanakan studi dokumentasi ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis 3.2.6.1 Rancangan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut. Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Menurut Sugiono (2012:244) “analisis data adalah proses mencari, menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi”. Rancangan analisis data ini bertujuan untuk memperoleh data-data yang akurat dan mempermudah proses selanjutnya dalam pelaksanaan penelitian. Analisis data yang digunakan dalam penelitian ini analisis statistik deskriptif karena menggunakan data kuantitatif.

67

dalam bentuk yang lebih sederhana untuk lebih mudah dibaca dan diinerpretasikan. Langkah-langkah analisis data yang dilakukan dalan penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam tabel dan menyajikan dalam bentuk grafik

2. Analisis deskriptif tentang manajemen modal kerja subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan melakukan perhitungan manajemen modal kerja

3. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai profitabilitas

4. Menguji data dengan melakukan analisis statistik untuk mengetahui pengaruh manajemen modal kerja dengan terhadap Profitabilitas.

3.2.6.2 Analisis Data Deskriptif

Statistik deskriptif Menurut Sugiono (2013:29) adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai manajemen modal kerja (variabel X) dan profitabilitas (variabel Y), yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil pengumpulan data yang didapat. Data berupa laporan keuangan perusahaan subsektor makanan dan minuman yang telah dikumpulkan dan dihitung kinerja keuangannya yang diukur dengan rasio dan kemudian di analisis sebelum di uji hipotesisnya. Perhitungan dari rasio-rasio tersebut dijelaskan sebagai berikut:

1. Analisis Data Manajemen Modal Kerja

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung manajemen modal kerja adalah dengan rumus:

2. Analisis Profitabilitas

Teknik analisis data yang digunakan dalam penelitian ini untuk memperoleh tingkat profitabilitas dapat dihitung dengan rumus:

ROE = Net Income x 100

Total Equity

Ross, Westerfield, dan Jordan (2008:64) 3.2.6.3 Analisis Verifikatif

Analisis verifikatif berfungsi sebagai penguji hipotesis dengan menggunakan uji statistik yang digunakan untuk membahas data kuantitatif. Pengolahan data dilakukan dengan menggunakan teknik statistik parametik. Analisis ini berguna sebagai parameter untuk mengukur pengaruh variabel bebas (X) manajemen modal kerja terhadap variabel terikat (Y) profitabilitas. Langkah-langkah dalam penetapan tes statistik parametik yaitu:

1. Uji Linieritas

69

2. Analisi Regresi Linier Sederhana

Analisis ini didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Persamaan umum regresi linier sederhana adalah:

(Sugiono, 2012:270) Dimana:

Y = Subyek dalam variabel dependen yang diprediksikan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu. à = Harga Ý bila X= 0 (harga konstan).

b = Arah angka atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan.

Untuk mencari nilai a maka digunakan rumus sebagai berikut: = Jumlah Kuadarat Total

= Jumlah Kuadrat Koefisien a = Jumlah Kuadrat Regresi (b|a) = Jumlah Kuadrat Sisa

= Jumah Kuadrat Tuna Cocok = Jumlah Kuadrat Galat Keterangan

Untuk mencari nilai b maka digunakan rumus sebagai berikut:

(Sugiyono, 2012:272) Keterangan:

Y = Profitabilitas

X = Manajemen Modal Kerja a = Bilangan Konstan

b = Koefisien arah Garis Regresi n = Lamanya Periode

Dapat dikatakan X mempengaruhi Y, jika berubahnya nilai X akan menyebabkan adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang mempengaruhinya.

Dengan menggunakan analisis regresi sederhana, dapat di lihat arah hubungan atau pengaruh variabel X terhadap variabel Y melalui nilai koefisien b. Koefisien b dinamakan koefisien arah regresi linier dan menyatakan perubahan rata-rata variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini merupakan pertambahan apabila b bertanda positif dan penurunan atau pengurangan jika bertanda negatif (Sudjana, 2005:318). Jika koefisien b bernilai positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

3.2.6.4 Pengujian Hipotesis

71

statistik yang dapat digunakan dalam pengujian hipotesis. Teknik statistik mana yang akan digunakan untuk pengujian tergantung pada interaksi dua hal yaitu data yang akan dianalisis dan bentuk hipotesisnya.

1. Uji Keberartian Regresi

Uji F digunakan untuk menguji keberartian regresi antara variabel X dan Y dengan membandingkan antara Fhitung dengan Ftabel. Statistik adalah :

H0 : Regresi tidak berarti

Adapun langkah-langkah dalam melakukan uji F adalah sebagai berikut: a Menentukan formulasi hipotesis.

H0 : Model persamaan regresi tidak berarti. Ha : Model persamaan regresi berarti.

b Taraf nyata yan digunakan ( ) = 5% atau 0,05 dengan derajat kebebasan. vi = k dan v2 = n-k-1.

c Menentukan kriteria pengujian.

H0 diterima bila Fhitung ≤ Ftabel. Dan H0 ditolak bila Fhitung > Ftabel d Menentukan nilai statistik F.

Membuat kesimpulan apakah H0 diterima atau ditolak 2. Uji Keberartian Koefisien Regresi

Selain uji F perlu juga dilakukan uji t untuk mengetahui keberartian koefisien regresi. Uji keberartian regresi dilakukan melalui uji t dengan cara

= Jumlah Kuadrat regresi =Ʃ(Ýi –Ý)2 , dengan derajat kebebasan dk = k

membandingkan antara ttabel dengan thitung dari koefisien regresi variabel independen. Uji t ini bertujuan untuk mengetahui apakah koefisien regresi dari variabel independen memiliki pengaruh yang berarti terhadap variabel dependen. Adapaun langkah-langkah dalam melakukan uji t adalah sebagai berikut.

a. Menentukan formulasi hipotesis

H0 : Artinya Manajemen Modal kerja tidak memiliki pengaruh terhadap profitabilitas.

Ha : Artinya Manajemen Modal Kerja memiliki pengaruh terhadap profitabilitas.

b. Taraf nyata ( ) yang digunakan sebesar 5% atau 0,05 dengan derajat kebebasan dk = n-k-1

c. Menentuka kriteria pengujian. Jika thitung < ttabel, maka H0 diterima Jika thitung ≥ ttabel, maka H0 ditolak

d. Menentukan nilai statistik t dengan rumus

dimana,

b = ∑ ∑ ∑ ∑ ∑

Sb = √{∑ ̅ }

=

√∑ ∑ ∑

(Sudjana, 2005: 325) Keterangan :

b : Koefisien regresi

106

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian teori dan hasil penelitian yang telah dilakukan dengan menggunakan analisis deskriptif dan verifikatif serta uji regresi linear sederhana antara manajemen modal kerja terhadap profitabilitas pada perusahaan sub sektor makanan dan minuman yang terdaftar di BEI tahun 2010 hingga tahun 2014 maka diambil kesimpulan sebagai berikut:

1. Gambaran manajemen modal kerja pada sub sektor makanan dan minuman selama lima tahun terakhir yakni dimulai pada tahun 2010 hingga tahun 2014 mengalami fluktuatif dan mengalami penurunan. Diawali pada tahun 2010 sebesar 8.15 kali menurun pada tahun 2011 sebesar 4.01 kali menjadi 12.16 kali, pada tahun 2012 nilai WCT mengalami kenaikan sebesar 8.22 kali menjadi 20.38 kali. Akan tetapi di tahun 2013 perolehan nilai WCT mengalami penurunan sebesar 6.69 kali sehingga perolehan WCT di 2013 sebesar 13.69 kali, kemudian di tahun 2014 kembali mengalami penurunan perolehan WCT sebesar 1.39 kali sehingga perolehan nilai WCT pada tahun 2014 menjadi 12.30 kali. Nilai manajemen modal kerja yang dihitung menggunakan indikator Working Capital Turnover (WCT) tertinggi berada pada tahun 2012 20.38 kali, lalu mengalami penurunan terus menerus hingga tahun 2014 menjadi sebesar 12.30 kali.

sektor makanan dan minuman mengalami penurunan kembali sebesar 0.85% menjadi 23.21%. Turunnya ROE perusahaan ini disebabkan karena jumlah laba bersih yang diperoleh perusahaan terus mengalami penurunan dalam profitabilitas perusahaan. semakin besar nilai ROE perusahaan maka menunjukkan semakin baik kinerja perusahaan karena dengan ROE yang tinggi akan menunjukkan semakin besar keuntungan yang akan diperoleh perusahaan.

3. Hasil penelitian menunjukkan pengaruh positif manajemen modal kerja terhadap profitabilitas. Dengan indikator manajemen modal kerja Working

Capital Turnover (WCT) dan indikator profitabilitas Return On Equity

(ROE), artinya semakin tinggi WCT maka akan tinggi pula ROE perusahaan, begitu pun sebaliknya semakin rendah tingkat WCT maka akan semakin rendah pula ROE perusahaan. Hasil pengujian hipotesis menunjukkan adanya keberartian antara manajemen modal kerja terhadap profitabilitas pada sub sektor makanan dan minuman pada tahun 2010 hingga tahun 2011.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaan subsektor makanan dan minuman terdapat beberapa saran yang dapat penulis ajukan antara lain adalah sebagai berikut:

108

sektor makanan dan minuman agar memperhatikan dari nilai Cash

Conversion Cycle, Current Ratio dan Return On Working Capital.

2. Profitabilitas sangat penting bagi perusahaan karena dapat menunjukkan produktivitas kinerja keuangan perusahaan dalam memperoleh laba dari ekuitas pemegang saham. Profitabilitas dengan indikator Return On Equity (ROE) sangat untuk ditingkatkan oleh perusahaan karena profitabilitas merupakan salah satu tolak ukur yang diperhatikan baik dari pihak internal perusahaan maupun bagi eksternal perusahaan yaitu para investor, kreditor dan masyarakat. Oleh karena itu sebaiknya perusahaan-perusahaan yang terdaftar di sub sektor makanan dan minuman terus meningkatkan profitabilitasnya lebih baik lagi dari tahun ke tahun. Beberapa cara diantaranya adalah dengan meningkatkan laba bersih setelah pajak melalui pengoptimalan semua sumber pendanaan baik itu dari modal sendiri atau pun hutang. Kemudian perusahaan lebih efektif mengelola modal kerja sehingga tingkat penjualan, aktiva lancar dan hutang lancar tetap terjaga yang nantinya akan mendukung keberlangsungan operasi perusahaan. Selain meningkatkan Return On Equity (ROE) yang didalamnya terdapat laba bersih setelah pajak dibandingkan dengan ekuitas pemegang saham, sub sektor makanan dan minuman harus meningkatkan pula nilai dari indikator profitabilitas lainnya seperti, Gross Profit Margin, Net Interest

Margin Return On Assets, dan Return On Investment.

3. Dari hasil persamaan regresi yang menyatakan adanya pengaruh positif antara manajemen modal kerja dan profitabilitas, maka disarankan perusahaan-perusahaan yang terdaftar di sub sektor makanan dan minuman agar mengelola modal kerja seoptimal mungkin. Karena jika pengelolaan modal kerja tidak optimal maka akan mempengaruhi jumlah pendapatan yang didapat.

110

DAFTAR PUSTAKA

Alipour, Mohammed. (2011). Working Capital Management and Corporate

Profitability: Evidence from Iran.

Ali, Muhammad. (2010). Metodologi dan Aplikasi Riset Pendidikan. Bandung: Pustaka Cendekia Utama.

Ali, Shaid. (2011). Working Capital Mangement and the Profitability of The Manufacturing Sector: A Case Study of Pakistan’s Textile Industry.

Ahmad, Kamarudin. (2007). Dasar-dasar Manajemen Modal Kerja. Jakarta: Rineka Cipta.

Amarjit, Mathur N Gill, and Nahum Bigger.(2010). The Relationship Working

Capital Management and Profitability: Evidence From The United States.

Anton, Dajan. (2008). Pengantar Metode Statistik Jilid 1. Jakarta: LP3ES.

Arikunto, Suharsimi. (2010). Prosedur Penelitian Suatu Pendekatan Prakitik. Jakarta: Rineka Cipta.

______. (2009). Prosedur Penelitian Suatu Pendekatan Prakitik. Jakarta: Rineka Cipta

______. (2010). Prosedur Penelitian Suatu Pendekatan Prakitik. Jakarta: Rineka Cipta

Arthur J. Keown. (2010). Financial Management. Second Book.10th edition.

Jakarta: Indeks.

Asep Hermawan. (2009). Penelitian Bisnis Paradigma Kuantitatif. Jakarta: Gramedia Widiasarana Indonesia.

Atrill, Peter. (2009). Financial Management: For Decision Maker. England: Pearson Education Limited.

Bekaert, Greet and Robert Hodrick. (2012). International Financial Management. New Jersey: Pearson Education Limited.

Berk, De Marzo dan Harford. (2012). Fundamental of Corporate Finance. Second

Edition. Amerika: Pearson Education.

Brealy, Myers, dan Marcus. 2007. Dasar-dasar Manajemen Keuangan Perusahaan, Jilid 1. Jakarta : Erlangga.

Brigham, Fugene F dan Joel F. Houston. (2011). Fundamental of Financial

Management. Edisi Ke Sepuluh. Buku Pertama. Jakarta: Salemba Empat.

Brigham, Fugene F dan Joel F. Houston. (2011). Fundamental of Financial

Management. Thirteen edition. New York: Thomson South Western Mc

Graw Hill.

Carl S. Warren, et al.. (2011). Corporate Financial Accounting. South Western. Cengange Learning.

Danuletiun, E Adins,. (2010). Working Capital Management and Profitability: A

Case of Alba Country Companies.

Djarwanto, P.S. (2005). Pokok-Pokok Analisa Laporan Keuangan, Edisi Kedua. Yogyakarta: BPFE.

E. Needles, et al. (2011). Financial and Managerial Accounting. South Western: Cengange Learing.

Fahmi, Irham. (2011). Analisis Laporan Keuangan: Alfabeta.

112

Gitman, J. Lawrence. (2010). Principles of Managerial Finance. Boston: Pearson Education.

Gitman, L, dan Chad J, Zutter. (2012). Principle of Managerial Finance, USA.

Halim, Abdul (2007). Manajemen Keuangan Bisnis. Bogor: Ghalia Indonesia.

Hanafi, M. Mamduh. (2008). Manajemen Keuangan Edisi 1. Yogyakarta: BPEE

Hermawan, Asep. (2009). Penelitian Bisnis. Jakarta: PT. Grasindo.

Hill, Alan. (2008). Strategic Financial Management, England.

Horne, James C.V dan John M. Wachowicz, Jr. (2009). Fundamental Financial

Management 13edition. England: Pearson Education Limited.

Husnan, Suad. (2008). Dasar-Dasar Management Keuangan Edisi Kelima. Yogyakarta: UPP STIM YKPN.

Iskandar, Indradinata. (2008). Pendekatan Kualitatif Untuk Pengendalian Kualitas. Jakarta: Universitas Indonesia UI-Press

Jerry J. Weygant, et al. 2011. Financial Accounting. Jhon Willey and Sons. New Jersey.

Jumingan. (2011). Analisis Laporan Keuangan, cetakan keempat. Bandung: Bumi Aksara.

K.R. Subramanyam dan John J. Wild. (2010). Financial Statement Analysis. Jakarta: Salemba Empat.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali Press.

Kuswadi. (2005). Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT. Alex Computindo.

Lawrence. J. Gitman. (2006). Principle Of Managerial Finance. Boston: Pearson Education, Inc.

Martono dan D. Agus Harjito. (2010). Manajemen Keuangan. Yogyakarta.

Michael C. Enhardt and Eugene F. Brigham. 2011. Financial Management Teory

and Practice. South-Western: Cengange Learning.

Munawir, S. (2010). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Owolabi, S.A Obiakor, R.T. Okwu, A. T. 2011. Investigating

Liquidity-Profitability Relationship in Business Organizations: Astudy of Selected

Quoted Companies in Nigeria. Brtish Journal of Economics, Finance and

Management Sciences Vol. 1(2).

Padachi, Kesseven. (2006). Trends in Working Capital Management and Its

Impact on Firm’s Performance: An Analysis of Mauritian Small

Manufacturing Firms.

Prastowo, Dwi. (2008). Analisis Laporan Keuangan. Yogyakarta: Sekolah Tinggi Ilmu Manajemen.

Riduwan. Sunarto. (2012). Pengantar Statistika untuk Penelitian Pendidikan,

Sosial ekonomi komunikasi, dan Bisnis. Bandung: Penerbit Alfabeta

Riyanto, Bambang. (2008). Dasar-Dasar Pembelajaran Perusahaan. Edisi Keempat Cetakan Kesepulu. Yogyakarta: Yayasan Badan Penerbit Gadjah Mada.

114

______. (2013). Dasar-Dasar Pembelajaran Perusahaan. Edisi Keempat Cetakan Kesepulu. Yogyakarta: BPEE.

Richard, Stewart C and Marcus J. Alan. (2011) Fundamentals of Cosporate

Finance. Phoenix: Mc Graw Hill Third Edition.

Ronald W. Melicher, Edgar A. Norton. (2011). Introduction to Finance

“market,investment and financial management”. Jhon Willey&Sons Inc.

Rose, Peter S and Sylvia C. Hudgins. (2010). Bank Management and Financial

Services. New York: Mc Graw Hill International Edition.

Rusdin. (2008). Pasar Modal: Teori, Masalah dan Kebijakan dalam Praktik. Bandung: Alfabeta.

Stephen A Ross, Westerfield and Jaffe. (2008). Corporate Finance. Eight edition. New York: The Mc Graw-Hill Companies, Inc.

Stephen A Ross, Westerfield and Jaffe. (2009). Corporate Finance. Eight edition. Jakarta: Salemba Empat.

Sugiono.(2012). Metodologi Penelitian Kuantitatif, Kualitatif dan R&d. Bandung: Alfabeta

______. (2013). Metodologi Penelitian Kuantitatif, Kualitatif dan R&d. Bandung: Alfabeta.

Sugiono, Arief. (2009). Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta: PT Gramedia Widiasarana Indonesia.

Sudana, I Made. (2011). Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta: Erlangga.

Susan, Irawati. (2006). Manajemen Keuangan. Bandung: Pustaka

Sutrisno. (2008). Manajemen Keuangan, Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia.

Syamsudin, Lukman. (2007). Manajemen Keuangan Perusahaan. Jakarta: PT Rajagrafindo Persada.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta: Kanius.

Uremadu, S. Ofumbia. (2012). Working Capital Management, Liquidity and

Corporate Profitability among quoted Firms in Nigeria Evidence from the

Productive Sector.

Usamma, Muhammd. (2012). Working Capital Management and its Effect on Firm’s Profitability and Liquidity: In Other Food Sector of (KSE) Karachi

Stock Exchange.

Wijaya, Tony. (2013). Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha ilmu Yogyakarta.

Wild, John J., K. R. Subramanyan , dan Robert F.Hasley. (2005). Financial

Statment Analysis-analasis Laporan Keuangan Edisi 8 Buku Dua. Jakarta:

Salemba Empat.

Sumber Internet http://www.idx.co.id

http://www.sindoweekly- magazine.com