PENGARUH RISIKO INVESTASI TERHADAP RETURN SAHAM

PADA BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Pendidikan

OLEH :

YUSLIA RIMADIANI 0804575

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

PENGARUH RISIKO INVESTASI TERHADAP RETURN SAHAM

PADA BURSA EFEK INDONESIA

Oleh: Yuslia Rimadiani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yuslia Rimadiani 2013 Universitas Pendidikan Indonesia

Januari 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian, dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin dari penulis.

Telah disetujui oleh:

Pembimbing I Pembimbing II

Drs. H. Yayat Supriyatna, MM Drs. H. FaqihSamlawi, MA NIP. 19601015 198503 1 002 NIP. 19600408 198803 1 001

Mengetahui, Ketua Program Studi Pendidikan Akuntansi

PENGARUH RISIKO INVESTASI TERHADAP RETURN SAHAM PADA BURSA EFEK INDONESIA

Oleh :

Yuslia Rimadiani (0804575)

Pembimbing I : Drs. H. Yayat Supriyatna, MM

Pembimbing II : Drs. H. Faqih Samlawi, MA

ABSTRAK

Penelitian ini dilakukan berdasarkan fenomena, dimana perusahaan emiten pada Bursa Efek Indonesia memiliki return yang rendah, bahkan mencapai angka negatif. Hal ini dapat menimbulkan kerugian bagi para investor. Adapun tujuan penelitian ini ada 5, yaitu untuk 1) mengetahui gambaran risiko sistematis, 2) mengetahui gambaran risiko tidak sistematis, 3) mengetahui gambaran return saham, 4) mengetahui pengaruh risiko sistematis dan risiko tidak sistematis secara simultan terhadap return saham, dan 5) mengetahui pengaruh risiko sistematis dan risiko tidak sistematis secara parsial terhadap return saham pada sektor pertanian, infrastruktur dan pertambangan yang terdaftar di Bursa Efek Indonesia. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Data yang digunakan dalam penelitian ini adalah data sekunder dari harga penutupan pada tahun 2009 sampai dengan 2011.Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear berganda dengan terlebih dahulu melakukan uji asumsi klasik yang meliputi uji normalitas data, uji linearitas, multikolonieritas, heteroskedastisitas, danautokorelasi. Hasil penelitian menunjukkan bahwa secara simultan, risiko investasi (risiko sistematis dan risiko tidak sistematis) berpengaruh positif terhadap return saham. Namun secara parsial risiko investasi (risiko sistematis dan risiko tidak sistematis) tidak berpengaruh signifikan terhadap return saham. Dengan demikian selain mempertimbangkan risiko investasi, hendaklah para investor turut mempertimbangkan faktor lain yang dapat mempengaruhi return saham dalam kegiatan investasinya.

THE INFLUENCE OF INVESTMENT RISK TO RETURN SHARES AT THE INDONESIAN STOCK EXCHANGE

By :

Yuslia Rimadiani (0804575)

Advisor I : Drs.H. Yayat Supriyatna, MM Advisor II : Drs. H. Faqih Samlawi, MA

ABSTRACT

This research was conducted on the basis of the phenomenon, which the company on the Indonesia Stock Exchange issuers have lower return, even reaching negative numbers. This can lead to losses for investors. As for the purpose of this research there were 5 to 1) knowing the risk of systematic overview, 2) know the risk picture is not systematic, 3) know the description of the stock return, 4) know how the systematic risk and the risk is not systematically simultaneously to return stock, and 5) know how the systematic risk and the risk is not systematically partially against the return of shares in the agricultural sector,infrastructure and mining listed on the Indonesia stock exchange. Research methods used in this research is descriptive method and the verifikatif method. The Data used in this study is secondary data from the closing price in 2009 to 2011. Hypothesis testing is done using multiple linear regression analysis by first doing a classic assumption test that includes a test of normality of data, ujilinearitas, multikolonieritas, heteroskedastisitas, and autocorrelation. The results showed that simultaneously, investment risk (systematic risk and the risk is not systematically) positive effect on return of shares. But in a partial investment risk (the risk of systematic and not systematic risk) do not affect significantly to return the shares. Thus in addition to consider the risk of investment, investors should also consider other factors that may affect the return of shares in its investment activities.

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS DAN HIPOTESIS ... 9

2.1. Kajian Pustaka ... 9

2.1.2.7. Faktor yang Mempengaruhi Harga Saham ... 27

2.1.2.8. Analisis dalam Penilaian Saham ... 29

2.1.2.9. Return Saham ... 31

2.1.2.10. Risiko Saham ... 35

2.1.3. Teori Portofolio ... 37

2.1.4. Diversifikasi ... 39

2.1.5. Hubungan Risiko dan Return ... 41

2.1.6. Teori Persignalan (Signaling Theory) ... 43

2.1.7. Teori Agensi (Agency Theory) ... 44

2.1.8. Arbitrage ... 46

2.1.10. Teori Pasar Efisien ... 48

2.2 Kerangka Pemikiran ... 49

2.3 Tinjauan Penelitian Terdahulu ... 56

2.4 Hipotesis Penelitian ... 58

BAB III METODE PENELITIAN ... 59

3.1. Desain Penelitian ... 59

3.2. Operasionalisasi Variabel ... 59

3.3. Populasi dan Sampel Penelitian ... 61

3.3.1. Populasi Penelitian ... 61

3.3.2. Sampel Penelitian ... 61

3.4 Teknik Pengumpulan Data ... 64

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 65

3.5.1. Analisis Data Risiko Investasi ... 66

3.5.2. Analisis Data Statistik ... 69

3.5.3. Pengujian Hipotesis ... 74

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 77

4.1. Gambaran Obyek Penelitian ... 77

4.1.1. Tinjauan Umum Tentang Pasar Modal ... 77

4.2. Deskripsi Hasil Penelitian ... 81

4.2.1. Penilaian Risiko Sistematis ... 82

4.2.2. Penilaian Risiko Tidak Sistematis ... 87

4.2.3. Penilaian Return Saham... 94

4.3. Pengujian Hipotesis Penelitian ... 100

4.3.1. Uji Asumsi Klasik ... 100

4.3.2. Pengujian Hipotesis ... 105

4.4. Pembahasan Hasil Penelitian ... 122

4.4.1. Sektor Pertanian ... 126

4.4.2. Sektor Infrastruktur ... 129

4.4.3. Sektor Pertambangan ... 132

BAB V KESIMPULAN DAN SARAN ... 136

5.1. Kesimpulan ... 136

5.2. Saran ... 137

DAFTAR TABEL

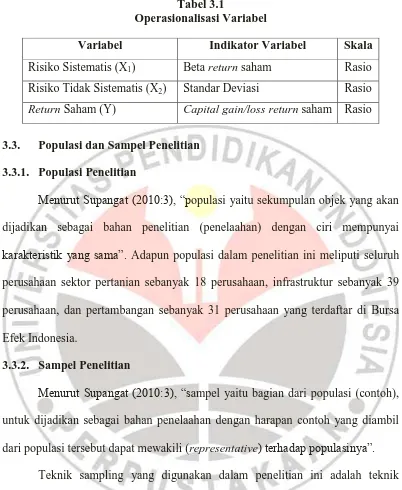

Tabel 3.1. Operasionalisasi Variabel ... 61

Tabel 3.2. Proses Pemilihan Sampel ... 62

Tabel 3.3. Sampel Penelitian ... 63

Tabel 3.4. Deskripsi Data Penelitian ... 65

Tabel 3.5. Kriteria Beta Return Saham ... 68

Tabel 3.6. Nilai Interpretasi Terhadap Koefisien Korelasi ... 77

Tabel 4.1. Data Perusahaan ... 79

Tabel 4.2. Beta Return Saham Perusahaan Sektor Pertanian Tahun 2009-2010 ... 82

Tabel 4.3. Beta Return Saham Perusahaan Sektor Infrastruktur Tahun 2009-2010 ... 85

Tabel 4.4. Beta Return Saham Prusahaan Sektor Pertambangan Tahun 2009-2010 ... 87

Tabel 4.5. Standar Deviasi Perusahaan Sektor Pertanian Tahun 2009-2010 ... 89

Tabel 4.6. Standar Deviasi Perusahaan Sektor Infrastruktur Tahun 2009-2010 ... 91

Tabel 4.7. Standar Deviasi Perusahaan Sektor Pertambangan Tahun 2009-2010 ... 93

Tabel 4.8. Return Saham Perusahaan Sektor Pertanian Tahun 2010-2011... 95

Tabel 4.9. Return Saham Perusahaan Sektor Infrastruktur Tahun 2010-2011 ... 97

Tabel 4.10. Return Saham Perusahaan Sektor Pertambangan Tahun 2010-2011 ... 100

Tabel 4.11. Hasil Pengujian Multikolinearitas ... 103

Tabel 4.12. Hasil Uji Durbin-Watson ... 104

Tabel 4.13. Koefisien Regresi Risiko Invstasi Terhadap Return Saham ... 105

Tabel 4.14. ANOVA Untuk Uji F ... 106

Tabel 4.15. Koefisien Untuk Uji T- Statistik ... 107

Tabel 4.16. Hasil Pengujian Multikolinearitas Sektor Pertanian ... 109

Tabel 4.17. Hasil Uji Durbin-Watson ... 110

Tabel 4.18. Koefisien Regresi Risiko Investasi Terhadap Return Saham ... 111

Tabel 4.19. ANOVA Untuk Uji F ... 112

Tabel 4.20. Koefisien Untuk Uji T-Statistik ... 112

Tabel 4.21. Hasil Pengujian Multikolinearitas Sektor Infrastruktur ... 114

Tabel 4.22. Hasil Uji Durbin Watson... 115

Tabel 4.23. Koefisien Regresi Risiko Investasi Terhadap Return Saham ... 116

Tabel 4.24. ANOVA untuk Uji F ... 117

Tabel 4.25. Hasil Pengujian Multikolinearitas Sektor Pertambangan ... 119

Tabel 4.26. Hasil Uji Durbin Watson... 120

Tabel 4.27. Koefisien Regresi Risiko Investasi Terhadap Return Saham ... 120

DAFTAR GAMBAR

Gambar 1.1. Return Indeks Saham Sektoral Tahun 2010-2011 ... 3

Gambar 2.1. Sikap Investor Terhadap Risiko ... 15

Gambar 2.2. Hubungan Return dan Risiko yang Diharapkan ... 42

Gambar 2.3. Kerangka Pemikiran ... 55

Gambar 2.4. Hubungan Antar Variabel ... 55

Gambar 4.1. Standar Deviasi dan Return Saham Rata-Rata Perusahaan Sektor Pertanian Tahun 2009-2010 ... 90

Gambar 4.2. Standar Deviasi dan Return Saham Rata-Rata Perusahaan Sektor Infrstruktur, Utilitas dan Transportasi Tahun 2009-2010 ... 92

Gambar 4.3. Standar Deviasi dan Return Saham Rata-Rata Perusahaan Sektor Pertambangan Tahun 2009-2010 ... 94

Gambar 4.4. Grafik Pengujian Normalitas ... 101

Gambar 4.5. Hasil Pengujian Linearitas ... 102

Gambar 4.6. Grafik Sebar (Scatterplot) ... 103

Gambar 4.7. Grafik Pengujian Normalitas Sektor Pertanian ... 108

Gambar 4.8. Hasil Pengujian Linearitas ... 109

Gambar 4.9. Grafik Sebar (Scatterplot ) ... 110

Gambar 4.10. Grafik Pengujian Normalitas Sektor Infrastruktur ... 113

Gambar 4.11. Hasil Pengujian Linearitas ... 114

Gambar 4.12. Grafik Sebar (Scatterplot) ... 115

Gambar 4.13. Grafik Pengujian Normalitas Sektor Pertambangan ... 118

Gambar 4.14. Hasil Pengujian Linearitas ... 118

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pembangunan suatu negara memerlukan dana investasi dalam jumlah yang cukup besar, dimana pemenuhannya tidak hanya bisa mengandalkan sumber dari pemerintah saja, partisipasi masyarakat sangat diharapkan untuk ikut aktif melalui keikutsertaannya dalam usaha menggerakan perekonomian. Mengingat bahwa sektor swasta dalam menyediakan dana untuk pembangunan yang cukup besar menuntut digalakannya pengerahan dana masyarakat baik melalui peranan perbankan maupun pengembangan pasar modal.

Pasar modal dipandang sebagai salah satu sarana efektif untuk mempercepat pembangunan suatu negara. Hal ini dimungkinkan karena pasar modal merupakan wahana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang dari masyarakat untuk disalurkan ke sektor-sektor produktif. Karena sesuai dengan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke borrower (pihak yang memerlukan dana) guna memperoleh keuntungan (return). Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen.

dikenal masyarakat adalah saham. Saham merupakan surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi dalam suatu perusahaan.

Tahun 2011 yang lalu bursa saham mengalami guncangan yang dipicu oleh adanya guncangan keuangan di kawasan Eropa. Krisis utang yang dialami Yunani menjadi ancaman bagi negara-negara Uni Eropa dan Amerika Serikat. Besarnya risiko gagal bayar Yunani dan Itali membuat pasar keuangan global mengalami resesi. Ketidakpastian perekonomian Amerika Serikat dan kawasan Eropa membawa tekanan besar terhadap Indeks Harga Saham Gabungan (IHSG).

Adanya krisis di Eropa ini ternyata menjadi sinyal negatif bagi para investor sehingga berpengaruh negatif pula pada harga saham. Sebagaimana dalam teori persignalan bahwa “bad news berarti bahwa informasi akan

berdampak negatif terhadap harga saham, yaitu penurunan harga saham”. (Samsul, 2010:269)

“Dampak krisis keuangan Eropa dan AS ke pasar keuangan dalam negeri

berupa perubahan harga saham dimana pasar bereaksi terhadap berita dan kondisi eksternal dan internal. Kemudian nilai tukar juga mengalami pelemahan karena adanya aksi jangka pendek investor menarik portfolionya. Walaupun stabilitas dan ketahanan ekonomi Indonesia masih baik”. (Sumber:http://id.shvoong.com/ business-management/investing/2300303-krisis-dunia-tak-menggoyahkan-investa si/#ixzz282pxbg00)

3

penurunan paling dalam maupun sektor yang penurunannya paling sedikit. Seperti pada grafik dibawah ini merupakan data return saham sektoral tahun 2010-2011:

-40.00%

(Sumber : www.yahoofinance.com, data diolah kembali)

Gambar 1.1

Return Indeks Saham Sektoral Tahun 2010-2011

Pada Gambar 1.1 terlihat bahwa tahun 2011 seluruh sektor mengalami penurunan return dibandingkan tahun sebelumnya. Terlebih pada sektor Pertanian, Infrastruktur dan Pertambangan yang menghasilkan return negatif, artinya saham sektor tersebut memberikan kerugian bagi para investornya. Begitupula pada tahun sebelumnya ketiga sektor tersebut memiliki return rendah sehingga jika dirata-ratakan selama tahun 2010-2011, sektor Pertanian, Infrastruktur dan Pertambangan memiliki return paling rendah dibandingkan dengan sektor lainnya, yaitu masing-masing sebesar 12,13%, -1,09% dan 12,92%.

Return investasi pada saham terdiri atas dua komponen, yaitu deviden dan

capital gain. Deviden adalah komponen return yang berupa aliran kas atau

pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain adalah komponen return yang berupa kenaikan harga suatu sekuritas.

Dengan kata lain return investasi di pasar modal dipengaruhi oleh harga-harga sekuritas yang bersangkutan. Karena tidak selamanya perusahaan membagikan deviden secara periodik kepada investor, maka dalam penelitian ini return saham yang digunakan adalah capital gain.

Ada beberapa faktor yang menjadikan harga atau return suatu saham mengalami fluktuasi, yaitu:

Kondisi mikro dan makro ekonomi, kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office) baik yang dibuka di domestik maupun luar negeri, pergantian direksi secara tiba-tiba, adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusunya sudah masuk ke pengadilan, kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya, risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat dan efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham. (Fahmi dan Lavianti, 2009:72)

Fluktuasi harga yang terjadi merupakan suatu bentuk risiko atau ketidakpastian yang dihadapi investor dalam berinvestasi, karena investor tidak tahu dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukan. Menurut Tandelilin (2010:10), “Risiko merupakan kemungkinan perbedaan antara

5

Seperti menurut Jogiyanto (2003:130):

Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade off dari kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang dikompensasikan.

Berkaitan dengan risiko investasi, pada bulan November dan Desember 2011 minyak mentah melonjak drastis akibat adanya isu nuklir di Iran membuat Amerika serta Eropa memberikan embargo terhadap minyak dari Iran, hal tersebut membuat harga minyak melambung. Tingkat konsumsi yang lebih tinggi dibandingkan produksinya, membuat Indonesia melakukan impor minyak dari negara-negara Timur Tengah. Dengan adanya kegiatan impor minyak bumi maka secara langsung maupun tidak langsung, Indonesia akan terkena imbas dari kenaikan harga minyak bumi. Dua sektor yang memiliki dampak negatif dari peningkatan harga minyak mentah dunia yaitu pertanian dan pertambangan, dimana proses produksinya secara langsung membutuhkan energi minyak bumi untuk beroperasi. (Sumber: www.vibiznews.com )

Selain sektor pertanian dan pertambangan, sektor infrastruktur juga

mengalami return yang negatif. Lambatnya kinerja sektor infrastruktur bukan

disebabkan oleh isu dalam negeri melainkan karena kinerja yang kurang maksimal

dari saham yang berkapitalisasi besar dalam sektor tersebut, seperti

saham-saham sektor telekomunikasi. Kurang solidnya kinerja fundamental emiten-emiten

dalam sektor tersebut membuat laju penguatan sahamnya menjadi tidak terlalu

agresif.

Dalam berinvestasi umumnya investor memiliki sifat penghindar risiko (risk averse) sehingga investor akan berusaha menghilangkan risiko dengan cara apapun. Akan tetapi risiko tidak dapat dihilangkan sepenuhnya sehingga Sharpe dalam Fabozzi (1999:96) membagi risiko menjadi dua jenis, yaitu risiko sistematis dan risiko tidak sistematis.

Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan), disebut juga dengan risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa dihilangkan dengan diversifikasi.

Sedangkan risiko tidak sistematis atau disebut juga risiko unik merupakan sebagian dari perubahan aktiva yang dapat didiversifikasi. Dikatakan unik karena risiko ini lebih berkaitan dengan perubahan kondisi mikro pada suatu perusahaan (emiten) tertentu, seperti pemogokan kerja, tuntutan hukum dan bencana alam.

Berdasarkan latar belakang dan permasalahan yang telah diungkapkan di atas maka peneliti merasa tertarik untuk melakukan penelitian dengan judul

”Pengaruh Risiko Investasi terhadap Return Saham pada Bursa Efek

Indonesia”.

1.2. Rumusan Masalah

7

1. Bagaimana gambaran risiko sistematis pada Bursa Efek Indonesia. 2. Bagaimana gambaran risiko tidak sistematis pada Bursa Efek Indonesia. 3. Bagaimana gambaran return saham pada Bursa Efek Indonesia.

4. Bagaimana pengaruh risiko sistematis dan risiko tidak sistematis secara simultan terhadap return saham pada Bursa Efek Indonesia.

5. Bagaimana pengaruh risiko sistematis dan risiko tidak sistematis secara parsial terhadap return saham pada Bursa Efek Indonesia.

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi yang diperlukan untuk menjelaskan pengaruh risiko sistematis dan risiko tidak sistematis terhadap return saham secara simultan maupun parsial.

1.3.2. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui gambaran mengenai risiko sistematis pada Bursa Efek Indonesia.

2. Untuk mengetahui gambaran mengenai risiko tidak sistematis pada Bursa Efek Indonesia.

3. Untuk mengetahui gambaran mengenai return saham pada Bursa Efek Indonesia.

5. Untuk mengetahui pengaruh risiko sistematis dan risiko tidak sistematis secara parsial terhadap return saham pada Bursa Efek Indonesia.

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Pengembangan Ilmu (Teoritis)

Hasil penelitian ini diharapkan dapat memberikan kontribusi positif bagi pengembangan keilmuan, khususnya dalam bidang Manajemen Keuangan dan Pasar Modal.

1.4.2. Kegunaan Empiris (Praktis)

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Untuk menerapkan metode penelitian dalam praktek diperlukan suatu desain penelitian yang sesuai dengan kondisi serta seimbang dengan kedalaman dan keluasan penelitian yang akan dilakukan. Desain penelitian merupakan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

Dalam penelitian ini metode yang digunakan adalah metode penelitian

deskriptif verifikatif. Menurut Nazir (2003:54), “metode deskriptif adalah suatu

metode dalam meneliti status kelompok manusia, suatu objek, suatu kondisi, suatu

sistem pemikiran atau suatu kelas peristiwa pada masa sekarang”. Metode

deskriptif dalam penelitian ini maksudnya adalah untuk memperoleh gambaran tentang risiko investasi dan return saham pada Bursa Efek Indonesia untuk kemudian diolah menjadi data sehingga menghasilkan suatu kesimpulan.

Karena dalam penelitian ini juga melihat pengaruh risiko investasi terhadap return saham, maka digunakan pula metode verifikatif. Metode verifikatif yaitu menguji kebenaran sesuatu (pengetahuan) dalam bidang yang telah ada digunakan untuk menguji hipotesis yang menggunakan perhitungan statistik.

3.2. Operasionalisasi Variabel

dapat diketahui klasifikasi ukurannya. Sedangkan variabel dapat didefinisikan

sebagai atribut seseorang, atau objek yang mempunyai “variasi” antara satu orang

dengan yang lain atau satu objek dengan objek yang lain. (Hatch & Farhady dalam Sugiyono, 2011:63). Adapun variabel dalam penelitian ini adalah:

a. Variabel bebas/ independent (X) adalah varibel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas yang akan digunakan dalam penelitian ini adalah: (X1) = Risiko sistematis, yaitu risiko yang mempengaruhi seluruh

perusahaan (emiten) sehingga tidak dapat didiversifikasi. Penilaian terhadap risiko ini diukur dengan beta saham.

(X2) = Risiko tidak sistematis, yaitu risiko yang bersifat mikro yang hanya

mempengaruhi pada suatu perusahaan tertentu sehingga risiko ini dapat dihindari dengan diversifikasi. Penilaian terhadap risiko ini diukur dengan standar deviasi.

b. Variabel terikat/ dependent (Y) adalah variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas. Variabel terikat dalam penelitian ini adalah return saham atau tingkat keuntungan yang dinikmati oleh pemodal atas investasi yang dilakukannya yang diperoleh dari kenaikan/ penurunan harga saham pada akhir periode dibandingkan pada awal periode (capital gain/ loss).

61

Tabel 3.1

Operasionalisasi Variabel

3.3. Populasi dan Sampel Penelitian

3.3.1. Populasi Penelitian

Menurut Supangat (2010:3), “populasi yaitu sekumpulan objek yang akan

dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai

karakteristik yang sama”. Adapun populasi dalam penelitian ini meliputi seluruh

perusahaan sektor pertanian sebanyak 18 perusahaan, infrastruktur sebanyak 39 perusahaan, dan pertambangan sebanyak 31 perusahaan yang terdaftar di Bursa Efek Indonesia.

3.3.2. Sampel Penelitian

Menurut Supangat (2010:3), “sampel yaitu bagian dari populasi (contoh),

untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative) terhadap populasinya”.

Teknik sampling yang digunakan dalam penelitian ini adalah teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2011:126).

Adapun kriteria sampel yang diambil dari populasi sasaran adalah:

1. Perusahaan Sektor Pertanian, Sektor Infrastruktur dan Sektor Pertambangan yang terdaftar di BEI sebagai emiten pada akhir tahun 2008

Variabel Indikator Variabel Skala

dan tetap terdaftar sampai tahun 2011. Hal ini untuk memperoleh data yang berkesinambungan.

2. Ketersediaan data yang terkait dengan variabel-variabel yang akan diteliti. 3. Perusahaan yang dipilih adalah perusahaan yang aktif berdasarkan

frekuensi perdagangan, yaitu saham yang mempunyai frekuensi perdagangan minimal 300 kali atau lebih dalam setiap tahunnya.

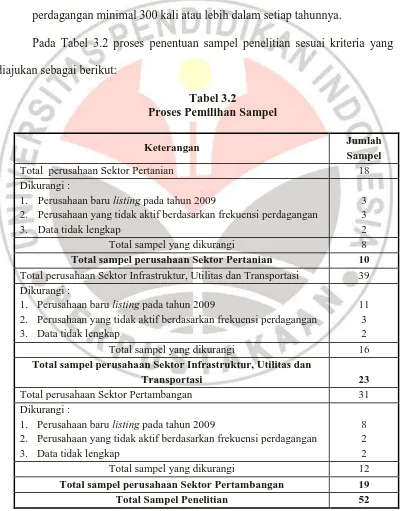

Pada Tabel 3.2 proses penentuan sampel penelitian sesuai kriteria yang diajukan sebagai berikut:

Tabel 3.2

Proses Pemilihan Sampel

Keterangan Jumlah

Sampel

Total perusahaan Sektor Pertanian 18

Dikurangi :

1. Perusahaan baru listing pada tahun 2009

2. Perusahaan yang tidak aktif berdasarkan frekuensi perdagangan 3. Data tidak lengkap

3 3 2

Total sampel yang dikurangi 8

Total sampel perusahaan Sektor Pertanian 10 Total perusahaan Sektor Infrastruktur, Utilitas dan Transportasi 39 Dikurangi :

1. Perusahaan baru listing pada tahun 2009

2. Perusahaan yang tidak aktif berdasarkan frekuensi perdagangan 3. Data tidak lengkap

11 3 2

Total sampel yang dikurangi 16

Total sampel perusahaan Sektor Infrastruktur, Utilitas dan

Transportasi 23

Total perusahaan Sektor Pertambangan 31

Dikurangi :

1. Perusahaan baru listing pada tahun 2009

2. Perusahaan yang tidak aktif berdasarkan frekuensi perdagangan 3. Data tidak lengkap

8 2 2

Total sampel yang dikurangi 12

Total sampel perusahaan Sektor Pertambangan 19

63

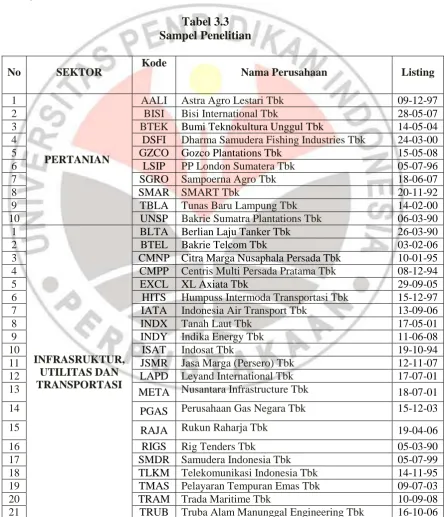

Berdasarkan Tabel 3.2, jumlah sampel yang diambil dalam penelitian ini adalah 52 perusahaan, yang terdiri dari 12 perusahaan sektor pertanian, 25 perusahaan sektor infrasrtuktur dan 21 perusahaan sektor pertambangan yang terdaftar di BEI pada tahun 2009-2011, sehingga perusahaan yang menjadi sampel sebagai berikut :

Tabel 3.3 Sampel Penelitian

No SEKTOR Kode Nama Perusahaan Listing

1

PERTANIAN

AALI Astra Agro Lestari Tbk 09-12-97

2 BISI Bisi International Tbk 28-05-07

3 BTEK Bumi Teknokultura Unggul Tbk 14-05-04

4 DSFI Dharma Samudera Fishing Industries Tbk 24-03-00

5 GZCO Gozco Plantations Tbk 15-05-08

6 LSIP PP London Sumatera Tbk 05-07-96

7 SGRO Sampoerna Agro Tbk 18-06-07

8 SMAR SMART Tbk 20-11-92

9 TBLA Tunas Baru Lampung Tbk 14-02-00

10 UNSP Bakrie Sumatra Plantations Tbk 06-03-90

1

INFRASRUKTUR, UTILITAS DAN TRANSPORTASI

BLTA Berlian Laju Tanker Tbk 26-03-90

2 BTEL Bakrie Telcom Tbk 03-02-06

3 CMNP Citra Marga Nusaphala Persada Tbk 10-01-95

4 CMPP Centris Multi Persada Pratama Tbk 08-12-94

5 EXCL XL Axiata Tbk 29-09-05

6 HITS Humpuss Intermoda Transportasi Tbk 15-12-97

7 IATA Indonesia Air Transport Tbk 13-09-06

8 INDX Tanah Laut Tbk 17-05-01

9 INDY Indika Energy Tbk 11-06-08

10 ISAT Indosat Tbk 19-10-94

11 JSMR Jasa Marga (Persero) Tbk 12-11-07

12 LAPD Leyand International Tbk 17-07-01

13 META Nusantara Infrastructure Tbk 18-07-01

14 PGAS Perusahaan Gas Negara Tbk 15-12-03

15 RAJA Rukun Raharja Tbk 19-04-06

16 RIGS Rig Tenders Tbk 05-03-90

17 SMDR Samudera Indonesia Tbk 05-07-99

18 TLKM Telekomunikasi Indonesia Tbk 14-11-95

19 TMAS Pelayaran Tempuran Emas Tbk 09-07-03

20 TRAM Trada Maritime Tbk 10-09-08

No SEKTOR Kode Nama Perusahaan Listing

22 WEHA Panorama Transportasi Tbk 31-05-07

23 ZBRA Zebra Nusantara Tbk 01-08-91

1

PERTAMBANGAN

ADRO Adaro Energy Tbk 16-07-08

2 ANTM Aneka Tambang (Persero) Tbk 27-11-97

3 ARTI Ratu Prabu Energi Tbk 30-04-03

4 ATPK ATPK Resources Tbk 17-04-02

5 BUMI Bumi Resources Tbk 30-07-90

6 CTTH Citatah Industri Marmer Tbk 03-07-96

7 DEWA Darma Henwa Tbk 26-09-07

8 DKFT Central Omega Resources Tbk 03-11-97

9 DOID Delta Dunia Makmur Tbk 15-06-01

10 ELSA Elnusa Tbk 06-02-08

11 ENRG Energi Mega Persada Tbk 07-06-04

12 INCO Vale Indonesia Tbk 16-05-90

13 ITMG Indo Tambangraya Megah Tbk 18-12-07

14 MEDC Medco Energi International Tbk 12-10-94

15 MITI Mitra Investindo Tbk 16-07-97

16 PKPK Perdana Karya Perkasa Tbk 11-07-07

17 PTBA Tambang Batubara Bukit Asam (Persero) Tbk 23-12-02

18 RUIS Radiant Utama Interinsco Tbk 12-07-06

19 TINS Timah (Persero) Tbk 19-10-95

(Sumber : idx.co.id, data diolah kembali)

3.4. Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini adalah data sekunder, yaitu data diperoleh oleh peneliti secara tidak langsung memberikan data melalui media perantara (diperoleh dan dicatat oleh pihak lain), yang umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data yang digunakan merupakan gabungan data antar perusahaan (cross section) dan data antar waktu (time series), yang disebut juga dengan pooling

data. Sedangkan teknik pengumpulan data yang digunakan adalah teknik

65

pengumpulan data-data sekunder yang berupa catatan-catatan, laporan-laporan maupun formulir-formulir yang berhubungan dengan masalah yang diteliti.

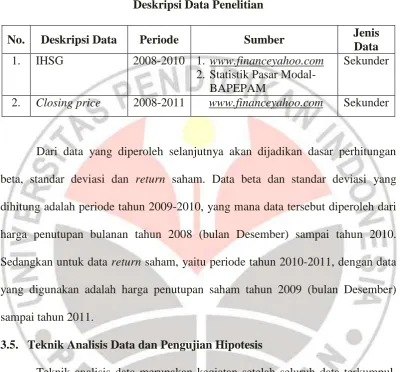

Tabel 3.4

Deskripsi Data Penelitian

No. Deskripsi Data Periode Sumber Jenis

Data

1. IHSG 2008-2010 1. www.financeyahoo.com 2. Statistik Pasar Modal-

BAPEPAM

Sekunder

2. Closing price 2008-2011 www.financeyahoo.com Sekunder

Dari data yang diperoleh selanjutnya akan dijadikan dasar perhitungan beta, standar deviasi dan return saham. Data beta dan standar deviasi yang dihitung adalah periode tahun 2009-2010, yang mana data tersebut diperoleh dari harga penutupan bulanan tahun 2008 (bulan Desember) sampai tahun 2010. Sedangkan untuk data return saham, yaitu periode tahun 2010-2011, dengan data yang digunakan adalah harga penutupan saham tahun 2009 (bulan Desember) sampai tahun 2011.

3.5. Teknik Analisis Data dan Pengujian Hipotesis

3.5.1. Analisis Data Risiko Investasi

Sesuai dengan penelitian ini, statistik deskriptif digunakan untuk menjawab rumusan masalah yang telah diajukan sebelumnya yang selanjutnya dianalisis. Adapun tahap-tahap analisis adalah sebagai berikut:

a) Menganalisis Risiko Sistematis dengan Pengukuran Beta (β).

Langkah-langkah untuk menghitung beta sebagai berikut. 1) Menghitung tingkat keuntungan saham :

Tingkat keuntungan saham yang diperoleh dari selisih kenaikan/penurunan harga saham pada akhir periode dibandingkan awal periode (capital gain/loss).

Rit = Pt– Pt-1

Pt-1

Keterangan :

Rit = return saham periode t Pt = harga saham pada periode t Pt-1 = harga saham pada periode t-1

Ang (dalam Waspada, 2010:76)

2) Menghitung tingkat keuntungan pasar (Jogiyanto, 2003:232):

Rmt = IHSGt–IHSGt-1 x 100

IHSGt-1

Keterangan :

Rmt = return pasar

67

IHSGt-1 = indeks harga saham gabungan pada periode t-1

3) Menghitung beta saham masing-masing perusahaan berdasarkan rumus:

Keterangan :

Βi = risiko sistematis untuk saham i

σim = kovarian antara return saham Ri dengan market return Rm

σ2im = varian market return

Ṝit = rata-rata return sekuritas

Ṝmt = rata-rata dari market return

(Jogiyanto, 2003:274)

Tabel 3.5

Kriteria Beta Return Saham

Beta Keterangan

β = 1

risiko sistematis suatu sekuritas atau portofolio sama dengan risiko pasar,

artinya jika return pasar bergerak naik (turun), return sekuritas atau

portofolio juga bergerak naik (turun) sama besarnya mengikuti return pasar.

β > 1

risiko sistematis perusahaan tinggi yang mencerminkan sangat peka

terhadap perubahan pasar (saham agresif) atau harga saham perusahaan

lebih mudah berubah dibandingkan indeks pasar.

β < 1 risiko sistematis perusahaan tersebut rendah atau perusahaan tersebut

mencerminkan tidak peka terhadap perubahan pasar (saham defensif).

b) Menganalisis Risiko Tidak Sistematis dengan Pengukuran Standar Deviasi

69

σi > Ṝi (standar deviasi berada di atas return rata-rata), maka return

antarbulanan mengalami gejolak yang besar, artinya investasi berisiko tinggi.

σi < Ṝi, (standar deviasi berada di bawah return rata-rata), maka return

antarbulanan mengalami gejolak yang kecil, artinya investasi berisiko kecil.

c) Menghitung Return Saham Realisasi

Tingkat keuntungan saham yang diperoleh dari selisih kenaikan/penurunan harga saham pada akhir periode dibandingkan awal periode (capital gain/loss), maka return saham dapat dihitung sebagai berikut:

Rit = Pt– Pt-1

Pt-1

Keterangan :

Rit = return saham periode t Pt = harga saham pada periode t Pt-1 = harga saham pada periode t-1

Ang (dalam Waspada, 2010:76) Setelah diperoleh nilai beta return saham, standar deviasi dan return saham dari masing-masing perusahaan, maka nilai-nilai tersebut dapat diolah lebih lanjut dalam penelitian sehingga mempermudah dalam menganalisis sehingga data tersebut dapat digunakan untuk membuat kesimpulan.

3.5.2. Analisis Data Statistik

pengujian hipotesis. Untuk menguji hipotesis, penulis menggunakan uji statistik parametrik berdasarkan data yang telah diperoleh. Oleh karena terdapat dua buah variabel independen (risiko sistematis dan risiko tidak sistematis) dan satu buah variabel dependen (return saham), maka digunakan analisis regresi linear berganda.

Pengujian model regresi linear berganda dalam menguji hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik dengan tujuan untuk memperoleh model regresi dengan estimasi yang tidak bias dan pengujian dapat dipercaya. Dalam penelitian ini uji asumsi klasik yang digunakan adalah: a. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Penelitian ini menggunakan pendekatan grafik Normal P-P Plot of regression standardized residual untuk menguji normalitas data. Jika

titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal.

b. Uji Linearitas

71

Menurut Sudjana (2003:202) menyatakan bahwa “dengan menggunakan

diagram pencar (scatter diagram) maka dapat terlihat apakah terdapat hubungan linier antara kedua variabel tersebut”. Jika terdapat gejala bahwa letak titik-titik (data) itu ada pada atau menyebar sekitar garis lurus maka cukup menjadi alasan bahwa antara variabel-variabel tersebut ada hubungan linear dan uji regresi dapat dilanjutkan, sedangkan jika datanya menyebar tidak membentuk garis lurus maka termasuk non-linear, maka uji regresi tidak dapat dilanjutkan.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara mendeteksi adanya heteroskedastisitas adalah dengan cara melihat scatterplot. Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. Dasar analisis uji heterokedastisitas:

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Multikolinearitas

Multikolinearitas berarti antara variabel bebas yang satu dengan variabel bebas lainnya dalam regresi saling berkorelasi linear. Biasanya korelasinya mendekati sempurna atau sempurna (koefisien korelasinya tinggi dan bahkan lebih dari satu) (Hasan, 2010:292). Salah satu cara untuk menyatakan uji multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Jika

diketahui nilai Tolerance lebih dari 0,10 dan nilai VIF kurang dari 10 maka dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi (Priyatno, 2012:154).

e. Uji Autokorelasi

Autokorelasi lazimnya terjadi pada data time series. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi, sedangkan model regresi yang baik adalah regresi yang bebas dari autokorelasi. Dalam penelitian ini untuk menguji autokorelasi dalam model, peneliti menggunakan Uji Durbin-Watson dengan menghitung nilai d-nya.

Hipotesis yang digunakan:

H0: ρεi = 0 : tidak ada autokorelasi yang berarti di antara εi

73

Statistik uji yang digunakan:

dengan: et = Yt -

Kriteria uji: Tolak H0 jika d < dL

Terima H0 jika d > dU

Tidak ada keputusan jika H0 jika dL <d < dU

Nilai dU dan dL didapat dari tabel Durbin Watson dengan simbol k pada tabel

menunjukkan banyaknya variabel independen dan n menunjukkan banyaknya sampel. Setelah dilakukan berbagai uji asumsi klasik barulah dilakukan analisis regresi linear berganda.

f. Analisis Regresi Linear Berganda

Karena variabel bebas dalam penelitian ini lebih dari satu, maka analisis regresi yang dipakai adalah regresi linear berganda. Analisis regresi ganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih veriabel independen sebagai faktor dimanipulasi (dinaik turunkan nilainya) (Sugiyono, 2008). Dalam penelitian ini variadel dependen (Y) adalah return saham, variabel independen (X1) adalah risiko sistematis dan (X2) risiko tidak

sistematis. Adapun menghitung regresi linear berganda dengan menggunakan rumus sebagai berikut :

Keterangan :

Y = Variabel dependen (return saham)

, = Variabel independen (risiko sistematis, risiko tidak sistemats)

b0 = Konstanta

b1, b2 = Koefisien regresi

Arti koefisien (b) adalah jika variabel b positif (+) maka hal tersebut menyatakan hubungan yang searah antara variabel independen dengan variabel dependen. Sebaliknya, jika nilai b adalah negatif (-) maka hal tersebut menunjukkan hubungan yang berbanding terbalik antara variabel independen dengan dependen.

3.5.3. Pengujian Hipotesis a. Uji Signifikansi F

Uji signifikansi F dilakukan untuk mengetahui apakah secara bersama-sama (simultan) variabel independen berpengaruh signifikan terhadap variabel dependen. Untuk F hitung diperoleh dengan bantuan SPSS v. 20 for windows. Sedangkan untuk menentukan F tabel dapat dilihat pada tabel statistik pada tingkat signifikansi 0,05 dengan df 1 (jumlah variabel -1), df 2 (n-k-1) dengan n adalah jumlah data dan k adalah jumlah variabel independen. Adapun rumus Uji-F adalah (Sudjana, 2003:108):

75

Hipotesis untuk uji f tersebut diuraikan sebagai berikut:

H03 :

ß

≤0, risiko sistematis dan risiko tidak sistematis secara simultantidak berpengaruh positif terhadap return saham.

Ha3 :

ß

>0, risiko sistematis dan risiko tidak sistematis secara simultanberpengaruh positif terhadap return saham. Kriteria pengujiannya adalah sebagai berikut :

1. Jika F hitung ≤ F tabel maka H0 diterima

2. Jika F hitung > F tabel maka H0 ditolak

(Priyatno, 2012:138) b. Uji T (Pengujian dengan Koefisien Regresi Parsial)

Pengujian t-statistik bertujuan untuk menguji ada atau tidaknya pengaruh secara parsial masing-masing variabel independen (X) terhadap variabel dependen (Y). Adapun rumusnya adalah sebagai berikut (Sudjana, 2003:111):

t = bi / Sbi Keterangan :

bi = koefisien regresi

Sbi = kesalahan baku koefisien regresi berganda bi

Hipotesis penelitian 1 :

H01 :

ß

≤0, risiko sistematis tidak berpengaruh positif terhadap returnsaham.

Ha1 :

ß

>0, risiko sistematis berpengaruh positif terhadap return saham.Hipotesis penelitian 2 :

H02 :

ß≤

0, risiko tidak sistematis tidak berpengaruh positif terhadapreturn saham.

Ha2 :

ß

>0, risiko tidak sistematis berpengaruh positif terhadap returnsaham.

Pengujian dilakukan dengan cara membandingkan t hitung dengan t tabel yang merupakan nilai kritis,dengan ketentuan sebagai berikut :

H0 ditolak : thitung > ttabel

H0 diterima : thitung≤ ttabel

Apabila hasil pengujian hipotesis menunjukkan bahwa H0 ditolak, maka

berarti bahwa risiko investasi (risiko sistematis dan risiko tidak sistematis) memiliki pengaruh positif terhadap return saham, tetapi bila hasil pengujian menunjukkan bahwa H0 diterima, maka sebaliknya, risiko investasi (risiko

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh risiko investasi terhadap return saham pada sektor pertanian, infrastruktur, dan pertambangan yang

terdaftar di Bursa Efek Indonesia. Risiko investasi (risiko sistematis dan risiko tidak sistematis) sebagai variabel independen yang diukur oleh beta return saham, sedangkan risiko tidak sistematis diukur dengan standar deviasi.

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat disimpulkan bahwa:

1. Gambaran risiko sistematis masing-masing sektor memiliki nilai yang berbeda-beda. Pada saham sektor pertanian dan infrastruktur rata-rata nilai risiko sistematis dinilai rendah, sedangkan saham perusahaan sektor pertambangan dinilai tinggi.

2. Gambaran risiko tidak sistematis perusahaan sektor pertanian, infrastruktur dan pertambangan rata-rata dinilai tinggi karena nilai standar deviasi berada diatas return rata-rata masing-masing perusahaan.

4. Risiko sistematis dan risiko tidak sistematis pada sektor pertanian, infrastruktur, dan pertambangan secara simultan memiliki pengaruh yang positif signifikan terhadap return saham.

5. Risiko sistematis dan risiko tidak sistematis pada sektor pertanian, infrastruktur, dan pertambangan secara parsial tidak berpengaruh signifikan terhadap return saham.

5.2. Saran

Berdasarkan kesimpulan di atas, maka ada beberapa saran yang berkaitan dengan penelitian, yakni sebagai berikut:

1. Para investor diharapkan dapat memahami risiko sistematis yang ada pada suatu saham dengan cara melihat data historisnya sehingga mendapatkan gambaran saham mana yang akan dipilih sebelum memutuskan investasinya.

2. Pihak emiten sebaiknya memberikan informasi kepada para investor mengenai kondisi perusahaan dan kondisi keuangannya sebagai risiko tidak sistematis yang ditanggung investor, karena setiap sektor memiliki kondisi perusahaan yang berbeda. Pada berbagai kondisi tersebut investor dapat melakukan diversifikasi investasi sesuai dengan sekuritas yang dikehendakinya.

138

4. Para investor hendaknya mempertimbangkan faktor risiko sistematis dan risiko tidak sistematis yang ada pada suatu saham karena berdasarkan hasil penelitian menunjukkan bahwa risiko investasi yang tinggi mampu memberikan return saham yang tinggi pula, dan sebaliknya pada saat risiko investasi rendah maka memberikan return yang rendah pula. 5. Selain faktor risiko investasi, faktor lain yang dapat mempengaruhi return

suatu saham juga perlu dipahami karena seperti hasil penelitian menunjukkan bahwa sacara parsial risiko investasi tidak berpengaruh positif terhadap return saham,

DAFTAR PUSTAKA

1. Buku

Anoraga, P dan Pakarti, P. (2001). Pengantar Pasar Modal. Jakarta: PT.Rineka Cipta.

Arifin, A. (2007). Membaca Saham. Yogyakarta : Andi

Darmadji, D dan Fakhruddin, H.M. (2006). Pasar Modal di Indonesia Pendekatan Tanya Jawab. Edisi kedua. Jakarta: Salemba Empat.

Fabozzi, F.J. (1999). Manajemen Investasi. Buku satu. Jakarta: Salemba Empat. Fahmi, I dan Hadi, Y.L. (2009). Teori Portofolio dan Analisis Investasi, Teori dan

Soal Jawab. Bandung: Alfabeta.

Gumanti, T.A (2011). Manajemen Investasi, Konsep, Teori, dan Aplikasi. Jakarta: Mitra Wacana Media.

Hasan, M.I (2010). Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Edisi Kedua. Jakarta: Bumi Aksara.

Harianto, F dan Sudomo, S. (2001). Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta: Bursa Efek Jakarta.

Husnan, S. (2001). Dasar-dasar Teori Portifolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN.

_________, (2005). Dasar-dasar Teori Portifolio dan Analisis Sekuritas. Edisi Keempat. Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN.

Jogiyanto, H.M. (2001). Teori Portofolio dan Analisis Investasi. Edisi kedua. Yogyakarta: BPFE.

_____________, (2003). Teori Portofolio dan Analisis Investasi. Edisi ketiga. Yogyakarta: BPFE.

Jones, C.P. (2007). Investments. Tenth Edition. John Wiley & Sons, Inc.

Martalena dan Malinda, M. (2011). Pengantar Pasar Modal. Yogyakarta: Andi.

Nazir, M. (2003). Metode Penelitian. Bogor: Ghalia Indonesia.

Program Studi Pendidikan Akuntansi. (2007). Pedoman Operasional Penulisan Skripsi (POPS). Bandung: Program Studi Pendidikan Akuntansi.

Priyatno, D. (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta: CV.ANDI OFFSET.

Rodoni,A dan Yong, O.(2002). Analisis Investasi & Teori Portofolio. Jakarta: PT. Raja Grafindo Persada.

Rusdin. (2006). Pasar Modal (Teori Masalah dan Kebijakan dalam Praktik). Bandung: Alfabeta.

Samsul, M. (2006). Pasar Modal & Manajemen Portofolio. Jakarta: Erlangga. Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito.

Sugiarto dan Siagian, D. (2006). Metode Statistika Untuk Bisnis dan Ekonomi. Jakarta: PT. Gramedia Pustaka Utama.

Sugiyono. (2011). Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta.

Sunariyah. (2011). Pengantar Pengetahuan Pasar Modal. Edisi keenam. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

Supangat, A. (2010). Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. EdisiPertama. Cetakan ketiga. Jakarta: Kencana Prenada Media Group.

Tandelilin, E. (1991). Investasi, Manajemen dan Analisis. Cetakan Pertama. Yogyakarta: Proyek Pengembangan Pusat Fasilitas Bersama Antar Universitas (Bank Dunia XVII) - PAU Studi Ekonomi Universitas Gajah Mada.

___________. (2010). Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius.

2. Jurnal

Bambang Sudiyatno dan Cahyani Nuswandhari. (2009).“Peran Beberapa Indikator Ekonomi dalam Mempengaruhi Risiko Sistematis Perusahaan Manufaktur di Bursa Efek Indonesia Jakarta”, Dinamika Keuangan dan Perbankan. Vol.1 No.2. Hal:66-81.

Husniawati. Analisis Pengaruh Economic Value Added, Market Value Added, dan Risiko Sistematik terhadap Return Saham pada Perusahaan Food and Baverages. Jurnal Skripsi Gunadarma.

Kusmianny A. Saputra, et al (2002). “Pengaruh Risiko Sistematis dan Likuiditas terhadap Tingkat Pengembalian Saham Badan-Badan Usaha yang Go-Public di Bursa Efek Jakarta pada Tahun 1999”, Jurnal Manajemen & Kewirausahaan Vol.4 No.1, Maret 2002:15-25.

Martha Suhardiyah. (2005). “Pengaruh Price Earning Ratio dan Risiko terhadap Return Saham Perusahaan Manufaktur yang terdapat di Bursa Efek Jakarta”, Majalah Ekonomi: Telaah Manajemen, Akuntansi dan BisnisVol.4No.1Hal.1-11.

Sulasih, (2008).“Analisis Risiko dan Tingkat Pengembalian pada Portofolio Optimal Saham LQ 45 di BEI”, Majalah Ilmiah Pengembangan Rekayasa dan Sosial Politeknik Negeri Semarang Jurusan Teknik Elektro.Vol.4 No.3 Hal.476-480.

Tendi Haruman, et al (2005). “Pengaruh Faktor Fundamental, Indikator Ekonomi Makro, dan Risiko Sistematis terhadap Tingkat Pengembalian Saham di

PT Bursa Efek Jakarta”, Jurnal Ekonomi dan Manajemen Vol.6 No.3, Oktober 2005.

3. Selain Jurnal dan Buku

a. Skripsi

b. Publikasi Departemen

Badan Pengawas Pasar Modal dan Lembaga Keuangan. (2010-2011). Statistik Pasar Modal. Jakarta: Bapepam-LK.

IDX Statistics 2011

c. Sumber dari Internet

______, (2012). Dampak Krisis Eropa dan Amerika Srikat. [Online]. Tersedia: http://vibiznews.com/knowledgelib/stocks/Review%20Penurunan%20IHS G%20Dampak%20Dari%20Krisis%20Eropa%20dan%20Amerika%20Seri kat1.pdf [29 September 2012]

______, (2012). Historical Prices. [Online]. Tersedia:http://finance.yahoo.com/q/ hp?s=%5EJKSE+Historical+Prices [01Oktober2012]

______, (2012).Kinerja Tertinggal Prospek Potensial. [Online]. Tersedia: http:// www.investor.co.id/home/kinerja-tertinggal-prospek-potensial/34758 [29 September 2012]

______, (2012). Krisis Dunia Tak Menggoyahkan Investasi. [Online]. Tersedia: http://id.shvoong.com/business-management/investing/2300303-krisis-dunia-tak-menggoyahkan-investasi/#ixzz282pxbg00 [01 Oktober 2012]