No. Daftar : 389/UN 40.7 D1/LT/2013

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEPUTUSAN REVALUASI ASET TETAP PADA PERUSAHAAN YANG LISTING DI

BURSA EFEK INDONESIA TAHUN 2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

disusun oleh:

Disusun Oleh: Ai Nurjanah

0900831

PROGRAM STUDI AKUNTANSI

Ai Nurjanah, 2013

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEPUTUSAN REVALUASI ASET TETAP PADA PERUSAHAAN YANG LISTING DI

BURSA EFEK INDONESIA TAHUN 2011

Oleh

Ai Nurjanah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ai Nurjanah 2013

Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

ABSTRAK

FAKTOR

–

FAKTOR YANG BERPENGARUH TERHADAP

KEPUTUSAN REVALUASI ASET TETAP PADA

PERUSAHAAN YANG LISTING DI BURSA EFEK

INDONESIA TAHUN 2011

Oleh :

Ai Nurjanah 0900831

Dosen Pembimbing :

Dr. H. Memen Kustiawan, SE.,M.Si.,Ak.,CA Denny Andriana,SE.,MBA.,Ak.,CMA

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti empiris mengenai faktor-faktor yang berpengaruh terhadap keputusan revaluasi asset baik secara simultan maupun parsial. Faktor-faktor yang diteliti dalam penelitian ini adalah rasio leverage, ukuran perusahaan, struktur aset, pertumbuhan perusahaan,

investment opportunity set, penurunan kas dari aktivitas operasi, ownership control, serta merger dan akuisisi.

Metode penelitian yang digunakan adalah metode deskriptif verifikatif. Dengan pengujian verifikatif menggunakan regresi logistik (logistic regression). Data yang digunakan merupakan data sekunder yaitu laporan keuangan perusahaan yang dijadikan sampel dalam penelitian. Sampel penelitian merupakan 205 perusahaan yang listing di Bursa Efek Indonesia Tahun 2011 yang diambil dengan menggunakan metode simple random sampling.

Hasil penelitian secara simultan menunjukan terdapat pengaruh positif antara faktor yang diteliti terhadap keputusan revaluasi aset dengan tingkat signifikansi 0,008. Sementara pengujian parsial menunjukan bahwa struktur aset dan

ownership control berpengaruh positif dengan signifikansi masing- masing 0,025

dan 0,041, investment opportunity set, berpengaruh negatif dengan signifikansi 0,029. Di sisi lain rasio leverage, ukuran perusahaan, pertumbuhan perusahaan, penurunan kas dari aktivitas operasi, merger dan akuisisi tidak terhadap keputusan revaluasi aset tetap.

ABSTRACT

FACTORS WHICH AFFECTING THE DECISION OF FIXED ASSETS REVALUATION ON COMPANIES THAT WERE LISTED IN INDONESIAN

STOCK EXCHANGE IN 2011 factors which affect fixed assets revaluation decision either simultaneously or

partially. The factors examined in this study are the leverage ratio, firm size, asset

structure, firmgrowth, investment opportunity set (IOS), cash decrement from operating activities, ownership control, merger and acquisition.

Research method used in this research is descriptive verification method. The verification method is tested using logistic regression. The data used are secondary data that the financial statements of companies sampled in the research. The research sample was 205 companies listed in Indonesian Stock Exchange in 2011 which were taken using simple random sampling method.

The results simultaneously revealed that there is a positive effect among the factors investigated for asset revaluation decision with a significance rate of

0.008. Partial test showed that the asset structures and ownership control have a

positive efects with significant rate of 0,025 ad 0,041 respectively, the investment opportunity set (IOS) have a negative effects with significant rate of 0,029. In the other hand, firm size, firm growth, cash decrement from operating activities, merger and aquisition were having no effection on the decision of fixed assets revaluation.

DAFTAR ISI

ABSTRAK

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

vi

Ai Nurjanah, 2013

2.1.1 Aset Tetap ...

2.1.1.1 Definisis Aset Tetap ...

2.1.1.2 Jenis dan Penggolongan Aset Tetap ...

2.1.2 Revaluasi Aset Tetap ...

2.1.3 Syarat Revaluasi Aset Tetap...

2.1.4 Dampak Revaluasi Aset Tetap dalam Penyajian Laporan Keuangan ....

2.1.5 TujuanRevaluasi Aset...

2.1.6 Faktor – faktor yang Mempengaruhi Keputusan Revaluasi Aset Tetap..

2.1.6.1 Rasio Leverage (Rasio Utang) ...

2.1.6.2 Ukuran Perusahaan ...

2.1.6.3 Struktur Aset ...

2.1.6.4 Pertumbuhan Perusahaan ...

2.1.6.5 Investment Opportunity Set ...

2.1.6.6 Penurunan Kas dari Aktivitas Operasi ...

2.1.6.7 Ownership Control ...

2.1.6.8 Merger dan Akuisisi ...

2.1.7 Pengaruh Rasio Leverage terhadap Keputusan Revaluasi Aset ...

2.1.8 Pegaruh Ukuran Perusahaan terhadap Keputusan Revaluasi Aset ...

2.1.9 Pengaruh Struktur Aset terhadap Keputusan Revaluasi Aset ...

2.1.10 Pengaruh Pertumbuhan Perusahaan terhadap Keputusan Revaluasi

Aset...

Revaluasi Aset ...

2.1.12 Pengaruh Penurunan Kas dari Aktivitas Operasi terhadap Revaluasi

Aset ...

2.1.13 Pengaruh Ownership Control terhadap Keputusan Revaluasi Aset ...

2.1.14 Pengaruh Merger dan Akuisisi terhadap Keputusa Revaluasi Aset ...

2.1.15 Penelitian Terdahulu ...

BAB III METODE PENELITIAN

3.1 Objek Penelitian ...

3.2 MetodePenelitian ...

3.2.1 Desain Penelitian ...

3.2.2 Definisi dan Operasional Variabel ...

3.2.2.1 Definisis Variabel ...

3.2.2.2 Operasional Variabel ...

3.2.3 Populasi dan Sampel ...

3.2.4 Teknik Pengumpulan Data ...

3.2.5 Teknik Analisi Data dan Pengujian Hipotesis ...

3.2.5.1 Teknik Analisis Data ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

viii

Ai Nurjanah, 2013

4.1.1 Tinjauan Umum Subjek Penelitian ...

4.1.1.1 Sejarah Bursa Efek Indonesia ...

4.1.1.2 Visi Misi Bursa Efek Indonesia ...

4.1.1.3 Struktur Organisasi Bursa Efek Indonesia ...

4.1.1.4 Perusahaan yang Listing di Bursa Efek Indonesia ...

4.1.2 Analisis Deskkriftif Data Variabel Penelitian ...

4.1.2.1 Keputusan Revaluasi Aset Tetap ...

4.1.3 Pengujian Hipotesis ...

4.1.3.1 Menilai Kelayakan Model Regresi ...

4.1.3.2 Menilai Keseluruhan Model ...

4.1.3.3 Menguji Koefisien Regresi ...

4.2 Pembahasan ...

4.2.1 Pengaruh Rasio Leverage Terhadap Keputusan Revaluasi Aset Tetap

4.2.2 Pengaruh Ukuran Perusahaan Terhadap Keputusan Revaluasi Aset

Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun

2011 ...

4.2.3 Pengaruh Struktur Aset Terhadap Keputusan Revaluasi Aset Tetap

pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ...

4.2.4 Pengaruh Pertumbuhan Perusahaan Terhadap Keputusan Revaluasi

Aset Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia

Tahun 2011 ...

4.2.5 Pengaruh Invesment Opportunity Set Terhadap Keputusan Revaluasi

Aset Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia

Tahun 2011 ...

4.2.6 Pengaruh Penurunan Kas dari Aktivitas Operasi Terhadap Keputusan

Revaluasi Aset Tetap pada Perusahaan yang Listing di Bursa Efek

Indonesia Tahun 2011 ...

4.2.7 Pengaruh Ownership Control Keputusan Terhadap Revaluasi Aset

Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun

2011 ...

4.2.8 Pengaruh Merger dan Akuisisi Terhadap Keputusan Revaluasi Aset

Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun

2011 ...

4.2.9 Pengaruhh Rasio Leverage, Ukuran Perusahaa,Struktur Aset,

Pertumbuhan Perusahaan,Investment Opportunity Set, Penurunan Kas 97

98

99

101

102

104

x

Ai Nurjanah, 2013

dari Aktivitas Operasi, Ownership Control, Merger dan Akuisisi

Keputusan Revaluasi Aset Tetap pada Perusahaan yang Listing di

Bursa Efek Indonesia Tahun 2011 ... 106

BAB V PENUTUP

5.1 Keesimpulan ...

5.2 Saran ... 108

110

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Kelompok Aset Tetap Menurut Umur Ekonomis berdasarkan UU

No 17 Tahun 2000 ... 15

Tabel 2.2 Penelitian Terdahulu ... 41

Tabel 3.1 Operasional Variabel ... 54

Tabel 4.1 Perkembangan Pasar Modal di Indonesia ... 67

Tabel 4.2 Revaluasi Aset Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ... 73

Tabel 4.3. Rasio Leverage Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ... 74

Tabel 4.4 Ukuran Perusahaan yang Lisiting di Bursa Efek Indonesia Tahun 2011 ... 75

Tabel 4.5 Struktur Aset Perusahaan yang Listing di Bursa Efek Indonesia tahun 2011 ... 76

Tabel 4.6 Pertumbuhan Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ... 78

Tabel 4.7 Investment Opportunity Set (IOS) Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ... 79

xii

Ai Nurjanah, 2013

Tabel 4.9 Ownership Control Perusahaan yang Listing di Bursa Efek

Indonesia Tahun 2011 ... 82

Tabel 4.10 Merger dan Akuisisi Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011 ... 83

Tabel 4.11 Uji Kelayakan Regresi Hosmer dan Lemeshow Test ... 85

Tabel 4.12 Uji Keseluruhan Model Log Likelihood ... 86

Tabel 4.13 Omnibus Test of Model Coefficients ... 87

Tabel 4.14 Prediksi Keberhasilan Penelitian ... 88

DAFTAR GAMBAR

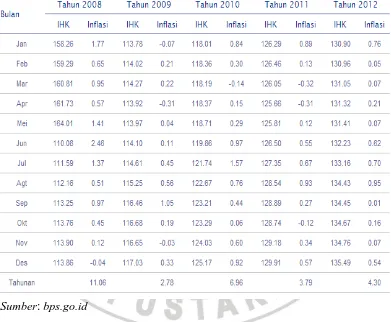

Gambar 1.1 Tabel Inflasi dan IHK Indonesia tahun 2008 -201 Berdasarkan

Bulan ...

Gambar 2.1 Kerangka Pemikiran ...

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 3

48

xiv

Ai Nurjanah, 2013

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel Penelitian

Lampiran 2 Tabel Data Variabel Penelitian

Lampiran 3 Tabel Variabel Penelitian

Lampiran 4 Hasil Output SPSS Deskripsi Variabel Data Penelitian

Lampiran 5 Hasil Output SPSS Regresi Logistik

Lampiran 6 Frekuensi Bimbingan

Lampiran 7 Form Revisi Semiinar Usulan Penelitian

Lampiran 8 From Revisi Ujian Sidang

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan merupakan suatu organisasi yang menjalankan kegiatan

dengan tujuan utama untuk menambah kekayaan pemilik melalui

keuntungan-keuntungan yang diperoleh dari kegiatan operasi. Dalam pencapaiannya

diperlukan sejumlah modal untuk melakukan kegiatan usaha, sehingga dari

modal yang ditanamkan ini akan diperoleh hasil-hasil sesuai dengan tujuan yang

ditetapkan perusahaan. Salah satu modal tersebut adalah aset tetap.

Bagi setiap jenis usaha, aset tetap menjadi komponen penting dalam

menjalankan usaha. Sebagaimana diungkapkan Al Haryono Yusuf, (dalam Sri

Rahayu, 2007:25) „aset tetap adalah aset berwujud yang digunakan dalam operasi

perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan‟. Hal ini sejalan dengan pengertian aset tetap menurut PSAK 16, aset

tetap adalah aset berwujud yang: 1) digunakan untuk produksi dan penyediaan

barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan

administrative, dan 2) diharapkan untuk digunakan setelah lebih dari satu periode.

Dari pernyataan di atas terlihat jelas bahwa aset tetap merupakan sejumlah aset

berwujud yang memiliki umur lebih dari satu periode dan digunakan untuk

2

Ai Nurjanah, 2013

dipindahtangankan. Sehingga dapat disimpulkan bahwa keberadaan aset tetap

berguna untuk menopang keberlangsungan perusahaan.

Selanjutnya dalam pencatatannya aset tetap merupakan suatu komponen

penting dalam laporan keuangan perusahaan, sehingga aset tetap memiliki

kebijakan akuntansi tersendiri. Kebijakan akuntansi aset tetap menjadi penting

terkait Pernyataan Standar Akuntansi Keuangan (PSAK) No 16 Revisi 2011

tentang plant, property dan equipment yang menjelaskan bahwa aset tetap yang

memenuhi kualifikasi sebagai aset pada awalnya harus diukur sebesar harga

perolehannya. Kemudian setelah pengukuran awal perusahaan dapat mengukur

nilai aset dengan menggunakan metode biaya atau metode revaluasi sebagai

kebijakan akuntansinya, dengan syarat kebijakan tersebut diterapkan pada seluruh

aset dengan kelompok yang sama.

Umumnya aset tetap dinilai sebesar harga perolehannya, selama masa

manfaat aset tetap disusutkan sehingga nilainya semakin lama semakin kecil.

Namun penggunaan harga perolehan sebagai kebijakan akuntansi aset menjadikan

beberapa nilai aset tidak mencerminkan keadaan yang sebenarnya. Penggunaan

harga perolehan menjadikan nilai aset tetap kehilangan relevansinya karena tidak

mencerminkan nilai terkini dari aset yang dimiliki oleh perusahaan. Hal ini

menyimpang dari prinsip harga perolehan. Sebagaimana dikemukakan oleh Zaki

Baridwan (2004:334) “untuk aktiva tetap apabila harga-harga sudah berubah

dalam jumlah yang besar, maka rekening-rekening aktiva yang tetap memakai

harga perolehan di masa lalu sudah tidak menunjukan keadaan yang riil dari

3

Penyimpangan ini tentu beralasan, melihat kondisi perekonomian

Indonesia yang selama lima tahun terakhir saja inflasinya sangat berfluktuasi,

sehingga nilai uang tidak lagi stabil. Hal ini tentunya akan berpengaruh terhadap

nilai aset yang dimiliki oleh perusahaan. Berikut tabel yang menunjukan tigkat

inflasi di Indonesia periode 2008-2012.

Gambar 1.1

Tabel Inflasi dan IHK Indonesia tahun 2008-20012 Berdasarkan Bulan

Sumber: bps.go.id

Melihat tabel di atas, dapat disimpulkan bahwa dengan berfluktuasinya

inflasi yang terjadi di Indonesia sudah jelas memberi dampak pada

ketidakrelevanan nilai aset jika aset diukur dengan menggunakan harga

4

Ai Nurjanah, 2013

berbeda jauh dengan nilai aset yang pembeliannya dilakukan di tahun 2012. Nilai

uang di masa aset dan diperoleh akan berbeda dengan nilai yang berlaku 5 atau 10

tahun kemudian.

Agar relevansi dari nilai aset tetap terjaga, perlu dipilih suatu kebijakan

akuntansi atas aset tetap yang mencerminkan nilai sesungguhnya dari aset tetap

tersebut. Selain dari harga perolehan kebijakan akuntansi atas aset lain yang

diperkenankan menurut PSAK 16 tahun 2011 tentang Plant, Property dan

Equipment adalah kebijakan revaluasi aset. Kebijakan ini dikatakan dapat

mencerminkan keadaan yang sebenarnya dari aset, karena revaluasi aset dalam

praktiknya mencatat aset menggunakan nilai pasar dari aset tersebut, sehingga

nilai aset menjadi relevan. Nilai aset yang disajikan menjadi nilai aset saat ini,

bukan nilai aset saat perolehan.

Kerelevanan nilai aset ini tentunya akan menunjang perbaikan kinerja

perusahaan. Selain laporan yang disajikan menjadi relevan, dengan peningkatan

dan kerelevanan nilai aset perusahaan dapat melakukan aktivitas-aktivitas lain

yang dapat menunjang peningkatan kinerja, salah satunya dalam kegiatan

peminjaman. Dengan nilai aset yang baik, perusahaan diharapkan dapat

melakukan pinjaman denga mudah terhadap pihak lain.

Penelitian yang dilakukan oleh David Aboody, Mary E. Barth dan Ron

Kasznik (1998) menemukan hasil bahwa revaluasi aset berpengaruh positif

terhadap kinerja perusahaan dimasa yang akan datang, hal ini disebabkan karena

5

berdampak pada nilai saham, nilai saham yang dimiliki oleh perusahaan menjadi

meningkat, sehingga meningkatkan earning per shares perusahaan.

Sebagai salah satu contoh perbaikan kinerja yang terjadi akibat revaluasi

aset diarasakan oleh PT Garuda Indonesia (Persero) Tbk. Dikutip dari Laporan

keuangan PT Garuda Indonesia Tbk (GIAA), Rabu (27/3/2013). PT GIAA

membukukan pendapatan sebesar US$ 3,47 miliar atau naik 11,63% dibandingkan

periode sebelumnya. Pendapatan terbesar perusahaan berasal dari penerbangan

berjadwal yang mencapai US$ 2,88 miliar. Dengan perolehan tersebut, maskapai

ini mencatatkan laba komprehensif sebesar US$ 145,41 juta atau melonjak lebih

dari 100,01% dari sebelumnya US$ 72,7 juta. Dengan laba tahun berjalan yang

mencapai US$ 110,84 juta, perusahaan mampu menambah pundi pemasukan dari

peningkatan revaluasi aset tetap bersih yang mencapai US$ 46,73 juta atau sekitar

64,3 %. Selain itu hingga akhir 2012, perusahaan mencatatkan aset sebesar US$

2,52 miliar atau meningkat dari sebelumnya US$ 2,13 miliar

(www.bisnis.liputan6.com).

Melihat kondisi diatas penggunaan metode revaluasi bisa dikatakan

menjadi alternatif yang lebih baik bagi perusahaan dalam melakukan pencatatan

terhadap nilai aset tetap. Selain dapat menunjukan nilai yang relevan dari aset

tetap, penggunaan metode revaluasi meningkatkan nilai aset tetap perusahaan,

sehingga dapat membantu perusahaan dalam meyakinkan pihak-pihak yang

berkepentingan mengenai kinerja perusahaan. Oleh karenanya pihak-pihak yang

6

Ai Nurjanah, 2013

maupun pengguna laporan keuangan lain dapat lebih mudah dalam melakukan

pengambilan keputusan yang berkaitan dengan perusahaan.

Dewasa ini di Indonesia penggunaan model revaluasi sebagai kebijakan

atas aset tetap semakin meningkat, hal ini bisa dilihat dari semakin banyaknya

jumlah perusahaan yang listing di Burasa Efek Indonesia yang melakukan

revaluasi atas aset tetapnya. Penelitian yang dilakukan oleh Egy dan Erly (2012)

pada perusahaan yang listing di Bursa efek Indonesia tahun 2010 hanya

menemukan 5 perusahaan yang melakukan revaluasi atas aset tetapnya. Namun

pada tahun 2011 jumlah perusahaan yang melakukan revaluasi meningkat

jumlahnya menjadi 18 perusahaan.

Melihat peningkatan tersebut peneliti tertarik untuk meneliti faktor apa

saja yang mendorong perusahaan dalam melakukan revaluasi aset. Sebenarnya

teori tentang revaluasi aset telah banyak dikemukakan oleh para ahli yang meneliti

lebih dahulu tentang faktor-faktor yang berpengaruh terhadap keputusan revaluasi

ini. Namun terdapat berbagai perbedaan hasil dari penelitian yang telah dilakukan.

Penelitian yang dilakukan oleh Egy dan Erly (2012) terhadap

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010 ini menemukan

bahwa dari empat variabel yang diteliti, yaitu rasio leverage, tingkat jaminan,

penurunan kas dari aktifitas operasi dan ukuran perusahaan, tidak terdapat

pegaruh yang signifikan, untuk rasio leverage dan ukuran perusahaan tingkat

signifikansi masing-masing sebesar 10%, sementara untuk tingkat jaminan dan

penurunan kas operasi tidak terdapat nilai signifikansi. Hasil ini sejalan dengan

7

profitabilitas, ukuran perusahaan, rasio leverage dan international stakeholder’s

tidak mempengauri keputusan revaluasi secara signifikan.

Seng dan Su (2010) melakukan penelitian pada perusahaan New Zealand,

menemukan bahwa ukuran perusahaan memiliki pengaruh yang signifikan bagi

perusahaan dalam melakukan revaluasi aset, sementara variabel lain seperti rasio

leverage, penurunan kas dari aktivitas operasi, intensitas aset tetap, pertumbuhan

perusahaan tidak memiliki pengaruh yang signifikan terhadap keputusan revaluasi

aset.

Sementara penelitian yang dilakukan oleh Geroge Emanuel (2011)

menemukan bahwa ukuran perusahaan berpengaruh positif terhadap revaluasi aset

semenatar rasio leverage, intensitas aset tetap, kegiatan asing perusahaan,

keputusan perusahaan untuk melakukan akuisisi serta earning manajemen tidak

berpengaruh.

Penelitian lain dilakukan oleh Jullie Cotter (1999) terhadap perusahaan di

Australia, Cotter menemukan bahwa revaluasi aset tidak berpengaruh dalam

meningkatkan pinjaman perusahaan. Lain halnya dengan penelitian yang

dilakukan oleh Piera (2007) terhadap perusahaan Swiss, Piera menemukan bahwa

rasio leverage dan internal stakeholder mempunyai hubungan positif dengan

revaluasi aset, sementara ownership control dan investment opportunity set (IOS)

mempunyai hubungan yang negatif.

Selanjutnya, penelitian yang dilakukan oleh Ink Tay (2009) menemukan

8

Ai Nurjanah, 2013

Oleh sebab itu penulis penulis akan menguji kembali varibel-variabel yang

berpengaruh terhadap keputusan perusahaan dalam melakukan revaluasi.

Faktor-faktor tersebut akan dicoba diujikan terhadap perusahaan yang listing di Bursa

Efek Indonesia pada tahun 2011. Adapun faktor-faktor yang akan diuji dalam

penelitian ini adalah rasio leverage, ukuran perusahaan, struktur aset yang dalam

penelitian terdahulu disebut intensitas aset tetap, pertumbuhan perusahaan,

investment opportunity set (IOS), penurunan kas dari aktivitas operasi, ownership

control, bonus dan merger dan akuisisi.

Berdasarkan uraian tersebut diatas, penulis tertarik melakukan penelitian

dengan judul “Faktor-faktor yang Berpengaruh terhadap Keputusan Revaluasi Aset Tetap pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2011”

1.2 Rumusan Masalah

Dalam penelitian ini terdapat beberapa pertanyaan yang menjadi rumusan

masalah, diantaranya:

1. Bagaimana pengaruh rasio leverage terhadap keputusan revaluasi aset tetap

pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011?

2. Bagaimana pengaruh ukuran perusahaan terhadap keputusan revaluasi aset

tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011?

3. Bagaimana pengaruh struktur aset terhadap keputusan revaluasi aset tetap

9

4. Bagaimana pengaruh pertumbuhan perusahaan terhadap keputusan revaluasi

aset tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011?

5. Bagaimana pengaruh investment opportunity set (IOS) terhadap keputusan

revaluasi aset tetap pada perusahaan yang listing di Bursa Efek Iindonesia

tahun 2011?

6. Bagaimana pengaruh penurunan kas dari aktivitas operasi terhadap keputusan

revaluasi aset tetap pada perusahaan yang listing di Bursa Efek Iindonesia

tahun 2011?

7. Bagaimana pengaruh ownership control terhadap keputusan revaluasi aset

tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011?

8. Bagaimana pengaruh merger dan akuisisi terhadap keputusan revaluasi aset

tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011?

9. Bagaimanai pengaruh leverage, ukuran perusahaan, intensitas aset tetap,

pertumbuhan perusahaan, investment opportunity set (IOS), penurunan kas

dari aktivitas operasi, ownership control, dan merger dan akuisisi terhadap

keputusan revaluasi aset tetap pada perusahaan yang listing di Bursa Efek

Iindonesia tahun 2011?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mempelajari, menganalisa,

10

Ai Nurjanah, 2013

penurunan kas dari aktivitas operasi, ownership control, dan merger dan akuisi

terhadap keputusan revaluasi aset tetap pada perusahaan yang listing di Bursa

Efek Indonesia Tahun 2011.

1.3.2 Tujuan Penelitian

Sejalan dengan beberapa pertanyaan dalam rumusan masalah, maka tujuan

dalam penelitian ini adalah untuk menjawab hal tersebut sebagai berikut:

1. Mengetahui pengaruh rasio leverage terhadap keputusan revaluasi aset tetap

pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

2. Mengetahui pengaruh ukuran terhadap keputusan revaluasi aset tetap pada

perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

3. Mengetahui pengaruh struktur aset terhadap keputusan revaluasi aset tetap

pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

4. Mengetahui pengaruh pertumbuhan perusahaan terhadap keputusan revaluasi

aset tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

5. Mengetahui pengaruh investment opportunity set (IOS) terhadap keputusan

revaluasi aset tetap pada perusahaan yang listing di Bursa Efek Iindonesia

tahun 2011.

6. Mengetahui pengaruh penurunan kas dari aktivitas operasi terhadap

keputusan revaluasi aset tetap pada perusahaan yang listing di Bursa Efek

11

7. Mengetahui pengaruh ownership control terhadap keputusan revaluasi aset

tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

8. Mengetahui pengaruh merger dan akuisisi terhadap keputusan revaluasi aset

tetap pada perusahaan yang listing di Bursa Efek Iindonesia tahun 2011.

9. Mengetahui pengaruh leverage, ukuran perusahaan, intensitas aset tetap,

pertumbuhan perusahaan, investment opportunity set (IOS), penurunan kas

dari aktivitas operasi, ownership control, dan merger dan akuisisi terhadap

keputusan revaluasi aset tetap pada perusahaan yang listing di Bursa Efek

Iindonesia tahun 2011.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan teoritis dalam penelitian ini adalah untuk memperluas wawasan

dan pengetahuan mengenai revaluasi aset tetap dan beberapa faktor yang

mempengaruhinya. Kegunaan lain yaitu untuk menerapkan materi yang telah

diperoleh di bangku perkuliahan sekaligus menggali materi-materi lain yang

mendukung penelitian. Selain itu hasil penelitian ini dapat dijadikan referensi ke

depannya bagi peneliti selajutnya yang melakukan penelitian dalam kajian ilmu

sejenis.

1.4.2 Kegunaan Praktis

12

Ai Nurjanah, 2013

Hasil penelitian dapat dijadikan acuan oleh manajemen, dalam

pengambilan keputusan penggunaan kebijakan akuntansi aset tetap dimasa depan

jika perusahaan akan menggunakan revaluasi aset sebagai kebijakan akuntansi

atas aset tetapnya.

2. Bagi Pengguna Laporan Keuangan Lainnya

Dengan adanya penelitian ini diharapkan pengguna laporan dapat

mengetahui dengan jelas apa saja faktor-faktor yang mempengaruhi perusahaan

dalam melakukan revaluasi aset, sehingga dapat memberikan gambaran dalam

BAB III

METODE DAN OBJEK PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu: “Sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang

sesuatu hal objektif, valid, dan reliabel tentang suatu hal (variabel tertentu).”

Objek penelitian yang berkaitan dengan penelitian ini adalah, rasio leverage,

ukuran perusahaan, struktur aset dan pertumbuhan perusahaan, investment

opportunity set (IOS), penurunan kas dari aktivitas operasi, ownership control,

dan merger dan akuisisi.

Penelitian ini akan dilakukan pada perusahaan yang listing di Bursa Efek

Indonesia tahun 2011. Dipilihnya periode tahun 2011 dikarenakan data tahun

2011 dianggap aktual, karena data masih baru dan juga terhadap data ini

kemungkinan tidak akan ada lagi perubahan-perubahan berarti.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Untuk mendapatkan hasil yang sesuai dengan tujuan dan manfaat

penelitian, diperlukan suatu metode yang tepat, sehingga penelitian yang

51

Ai Nurjanah, 2013

metode penelitian pada dasarnya adalah cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tetentu.

Berdasarkan pendapat tersebut, maka sesuai dengan variabel-variabel yang

diteliti, penelitian yang dilakukan dirancang dengan analisis deskriptif dan

verifikatif melalui pendekatan kuantitatif.

Menurut Suryana dan Riduwan (2010:30) analisis deskriptif adalah

analisis yang menggambarkan suatu data yang akan dibuat baik sendiri maupun

secara kelompok. Tujuannya adalah untuk membuat gambaran secara sistematis

data yang faktual dan akurat mengenai fakta-fakta serta hubungan antar fenomena

yang diselidiki atau diteliti . Sedangkan menurut Suryana (2010:20) metode

deskriptif digunakan untuk mencari unsur-unsur, ciri-ciri dan sifat-sifat dari suatu

fenomena yang dimulai dengan mengumpulkan data, mengolah data, menganalisis

data, dan menginterpretasikannya.

Metode verifikatif menurut Hasan (2006:22) “adalah menguji kebenaran

suatu dalam bidang yang telah ada dan digunakan untuk menguji hipotesis yang

menggunakan perhitungan-perhitungan statistik”. “Tujuan dari metode verifikatif

adalah untuk menguji teori-teori yang sudah ada guna menyusun teori baru dan

menciptakan pengetahuan-pengetahuan baru” (Suryana:2010:20)

Selanjutnya metode penelitian kuantitatif merupakan salah satu upaya

pencarian ilmiah (scientific inquiry) yang didasari oleh filsafat positivisme logikal

(logical positivism) yang beroperasi dengan aturan-aturan yang ketat mengenai

logika, kebenaran, hukum-hukum, dan prediksi (Waston dalam Trianto,

52

berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi

bagian yang dapat diukur atau dinyatakan dalam angka-angka (Trianto,2010:174).

Berdasarkan beberapa konsep diatas dapat disimpulkan bahwa metode

deskriptif dan verifikatif melaluai pendekatan kuantitatif adalah suatu metode

yang digunakan untuk menggambarkan dan menguji hasil keilmuan yang telah

ada, menguji setiap variabel yang diselidiki melalui pengumpulan data,

pengolahan data, penganalisisan data dan menginterpretasikanya dalam pengujian

hipotesis.

Dalam penelitian ini metode tersebut digunakan untuk mengetahui

gambaran dan menguji pengaruh rasio leverage, ukuran perusahaan, struktur aset,

pertumbuhan perusahaan, investment opportunity set (IOS), penurunak kas dari

aktivitas operasi, ownership control, dan merger dan akuisisi terhadap keputusan

perusahaan dalam melakukan revaluasi aset.

3.2.2 Definisi dan Operasional Variabel 3.2.2.1Definisi Variabel

Variabel adalah objek penelitian atau apa yang menjadi titik perhatian

penelitian (Suharsimi Arikunto,2009:96). Sedangkan meurut Sugiyono (2009:3)

variabel adalah suatu atribut atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya. Dua dari beberapa macam variabel yang dikemukakan

53

Ai Nurjanah, 2013

Sering disebut sebagai variabel stimulus, prediktor, antecedent. Dalam

bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah

merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbulya variabel dependen. Dalam penelitian ini yang menjadi variabel

bebas atau variabel independen adalah rasio leverage, ukuran perusahaan, struktur

aset, pertumbuhan perusahaan, investment opportunity set (IOS), penurunan kas

dari aktivitas operasi, ownership control, dan merger dan akuisisi.

2. Variabel Terikat / Dependent Variable (Y)

Sering disebut sebagai variabel output, kriteria, konsekuen, dalam bahasa

Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan

variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas.

Dalam penelitian ini yang menjadi variabel terikatnya adalah revaluasi aset.

Dalam penelitian ini variabel terikat atau revaluasi aset diukur

menggunakan metode dummy. Metode dummy adalah metode yang digunakan

untuk menjadikan variabel yang bukan variabel kuantitatif menjadi variabel

kuantitatif. Dengan menggunakan metode dummy revaluasi aset dikategorikan

berdasarkan perusahaan yang melakukan dan tidak melakukan revaluasi aset.

Untuk perusahaan yang melakukan revaluasi aset dikategorikan kedalam kategori

1, dan untuk perusahaan yang tidak melakukan revaluasi aset dikategorikan

kedalam kategori 0.

3.2.2.2Operasinal Variabel

54

Operasional Variabel

Variabel Konsep Indikator Skala

Independen (X1)

Rasio

Leverage

Rasio utang menunujukan sejauhmana utang dapat ditutupi oleh aset. Bisa juga dibaca berapa porsi utang dibanding dengan aset. Supaya aman porsi utang terhadap aset harus lebih kecil. Sofyan (2008:304

total utang / total aset Rasio

Independen (X2)

Ukuran Perusahaan

Menggambarkan besar ke-cilnya suatu perusahaan ya-ng ditunjukkan oleh total aset, jumlah penjualan, rata total penjualan dan rata-rata total aset. Ferry dan Jones (dalam Sujianto, 2001),

Menunjukan proporsi aset tetap terhadap total aset yang dimiliki oleh peru-sahaan (Weston dan Brigham, 2005:175).

total aset tetap / total aset fitabilitas yang akan datang dan pertumbuhan yang

da-IOS ditunjukan sebagai besarnya nilai perusahaan yang tergantung pada pe-ngeluaran - pepe-ngeluaran ya-ng ditetapkan manajemen dimasa yag akan datang, yang pada saat ini meru-papan pilihan-pilihan inves-tasi yang diharapkan akan menghasilkan imbal hasil

55 setara kas dari kegiatan rutin perusahaan.Seng dan Su (2010)

Kondisi dimana sebagian besar saham dimiliki oleh sebagian kecil individu atau/ kelompok sehingga indvidu atau kelompok memiliki jumlah saham relatif dominan dibandingkan de-ngan pemegang saham lainnya.Sehingga pemegang saham bisa melakukan pengendalian terhadap

ma-Merger atau amalgamation,

merupakan penggabungan bersama dua atau lebih perusahaan menjadi satu bi-snis menurut basis yang di-setujui semua pihak oleh manajemen perusahaan dan

pemegang saham.

(Christopher, 2006: 373).

Akuisisi dapat diartikan sebagai pengambilalihan

56

aktiva tetap dalam laporan keuangan tidak lagi men-cerminkan nilai yang wajar (Waluyo dan Wirawan, 2002:122))

3.2.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2009:61) “populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sedangkan menurut Suharyadi dan Purwanto (2009:7) populasi adalah kumpulan

dari semua kemunginan orang-orang, benda-benda, dan ukuran lain, yang menjadi

objek perhatian atau kumpulan seluruh objek yang menjadi perhatian.

Berdasarkan pengertian tersebut diatas, maka yang akan menjadi populasi

dalam penelitian ini adalah perusahaan yang listing di Bursa Efek Indonesa tahun

2011 yaitu sebanyak 422 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2009:62). Sedangkan menurut Suharyadi dan Purwanto

(2009:7) “sampel adalah suatu bagian dari populasi tertentu yang menjadi

perhatian”.

Teknik sampling yang digunakan dalam penelitian ini adalah simple

random sampling. Dimana menurut Sugiyono (2011: 64) “simple random

57

Ai Nurjanah, 2013

dapat menentukan besaran sampel maka digunakan Rumus Slovin (Husein

Umar,2003:102) sebagai berikut:

205,35/ 205 perusahaan

Keterangan:

n = Besaran Sampel

N = Besaran Populasi

e = Nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran

Ketidaktelitian karena kesalahan penarikan sampel) yaitu 5 %

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah teknik yang digunakan oleh peneliti

dalam mengumpulkan data yang diperlukan mengenai objek penelitian. Dalam

penelitian ini penulis menggunakan data sekunder yang diambil dari

dokumen-dokumen yang berhubungan dengan masalah yang dibahas dalam penelitian.

Menurut Sugiyono (2012,193) “data sekunder merupakan sumber data

yang tidak langsung memberikan data kepada pengumpul data”. Teknik

pengumpulan data guna memenuhi data yang diperlakukan dilakukan dengan

teknik dokumentasi. Teknik dokumentasi dilakukan dengan cara menelaah

dokumen-dokumen yang diperoleh dari subjek penelitian yang berkaitan dengan

58

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis 3.2.5.1Teknik Analisis Data

Setalah data penelitian terkumpul, langkah selajutnya adalah menganailisis

data. Tujuannya adalah untuk menyusun dan menginterpretasikan data

(kuantitatif) yang sudah diperoleh. (Bambang Prasetyo,2005:168).

Metode analisis yang digunakan adalah metode deskriftif dan verifikatif

melalui pendekatan kuantitatif. “Metode deskriptif digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi” (Sugiyono,2010:206). Statistik deskriftif

digunakan untuk mendeskripsikan dan membarikan gambaran mengenai distribusi

frekuensi variael-variabel penelitian, nilai maksimum, nilai minimum dan standar

deviasi. Varibel-variabel ini adalah rasio leverage, ukuran perusahaan, struktur

aset, pertumbuhan perusahaan, investment opportunity set (IOS), penurunan kas

dari aktivitas operasi serta ownership control. Sementara untuk variabel merger

dan akuisisi serta revaluasi aset menggunakan metode analisis modus. Hal ini

disebabkan karena kedua variabel tersebut bersekala nominal. Menurut Ghazali

(2005:3) Skala nominal merupakan skala pengukuran kategori semata tanpa nilai

intrinsik, oleh sebab itu tidaklah tepat menghitung nilai rata-rata (mean) dan

stadar deviasi dari variabel tersebut.

Metode verifikatif pada dasarnya bertujuan untuk menguji kebenaran dari

59

Ai Nurjanah, 2013

(2007:6) metode verifikatif adalah: “penelitian melalui pembuktian untuk menguji

hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga

didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima”. Maka

yang dilakukan adalah melakukan pengujian terhadap hipotesis yang telah dibuat

sebelumnya.

3.2.5.2Pengujian Hipotesis 1) Penentuan Hipotesis

Dalam perumusan hipotesis antara hipotesisi nol (H0) dan hipotesisi

alternative (Ha) selalu berpasangan, bila salah satu ditolak, maka yang lainnya

pasti diterima sehingga dapat dibuat keputusan yang tegas, yaitu apabila H0

-ditolak pasti Ha diterima (Sugiyono,2009:87) Adapun masing-masing hipotesis

yang dirumuskan adalah sebagai berikut:

H0-1 :Tidak terdapat pengaruh signifikan anatara rasio leverage

terhadap keputusan perusahaan dalam melakukan revaluasi aset

Ha-1 :Terdapat pengaruh signifikan anatara rasio leverage terhadap

keputusan perusahaan dalam melakukan revaluasi aset

H0-2 :Tidak terdapat pengaruh signifikan anatara ukuran perusahaan

terhadap keputusan perusahaan dalam melakukan revaluasi aset

Ha-2 :Terdapat pengaruh signifikan anatara ukuran perusahaan terhadap

60

H0-3 :Tidak terdapat pengaruh signifikan anatara struktur aset terhadap

keputusan perusahaan dalam melakukan revaluasi aset

Ha-3 :Terdapat pengaruh signifikan anatara struktur aset terhadap

keputusan perusahaan dalam melakukan revaluasi aset

H0-4 :Tidak terdapat pengaruh signifikan anatara pertumbuhan

perusahaan terhadap keputusan perusahaan dalam melakukan

revaluasi aset

Ha-4 :Terdapat pengaruh signifikan anatara pertumbuhan perusahaan

terhadap keputusan perusahaan dalam melakukan revaluasi aset

H0-5 : Tidak terdapat pengaruh signifikan anatara investment opportunity

set (IOS) terhadap keputusan perusahaan dalam melakukan

revaluasi aset

Ha-5 : Terdapat pengaruh signifikan anatara investment opportunity

terhadap keputusan perusahaan dalam melakukan revaluasi aset

H0-6 : Tidak terdapat pengaruh signifikan anatara penurunan kas dari

aktivitas operasi terhadap keputusan perusahaan dalam melakukan

revaluasi aset

Ha-6 : Terdapat pengaruh signifikan anatara penurunan kas dari aktivitas

operasi terhadap keputusan perusahaan dalam melakukan revaluasi

aset

H0-7 : Tidak terdapat pengaruh signifikan anatara ownership control

61

Ai Nurjanah, 2013

Ha-7 : Terdapat pengaruh signifikan anatara ownership control terhadap

keputusan perusahaan dalam melakukan revaluasi aset

H0-8 : Tidak terdapat pengaruh signifikan anatara merger dan akuisisi

terhadap keputusan perusahaan dalam melakukan revaluasi aset

Ha-8 :Terdapat pengaruh signifikan anatara merger dan akuisisi terhadap

keputusan perusahaan dalam melakukan revaluasi aset

H0-9 : Tidak terdapat pengaruh signifikan anatara rasio leverage, ukuran

perusahaan, struktur aset dan pertumbuhan perusahaan, investment

opportunity, penurunan kas dari aktivitas operasi, ownership

control, dan merger dan akuisisi terhadap keputusan perusahaan

dalam melakukan revaluasi aset.

Ha-9 : Terdapat pengaruh signifikan anatara rasio leverage, ukuran

perusahaan, struktur aset dan pertumbuhan perusahaan, investment

opportunity set (IOS), penurunan kas dari aktivitas operasi,

ownership control, dan merger dan akuisisi terhadap keputusan

perusahaan dalam melakukan revaluasi aset.

2) Regresi Logistik

Menurut Hosmer dan Lemeshow (dalam Maria:2005) regresi logistik

adalah suatu metode analisis statistik yang menggambarkan hubungan atara

variabel dependen yang memiliki dua kategori atau lebih dengan satua atau lebih

variabel independen. Hal ini sejalan dengan pendapat Ghozali (2005:9) yang

62

penelitian yang variabel dependennya bersifat kategorikal (nominal atau non

metrik) dan variabel inpendennya kombinasi antara metrik dan non metrik.

Begitupun menurut Ali Rokhman (2010) regresi logistik digunakan untuk

mengetahui pengaruh satu variable independen atau lebih (X) terhadap satu

variable dependen (Y), dengan syarat:

a. Variabel dependent harus merupakan variable dummy yang hanya punya

dua alternatif. Misalnya puas atau tidak puas, dimana jika responden

menjawab puas maka kita beri skor 1 dan jika menjawab tidak puas kita

beri skor 0.

b. Variabel independent mempunyai skala data interval atau rasio.

Dalam penelitian ini penulis tidak melakukan uji normalitas, karena

menurut Ghozali (2005:211) regresi logistik (logistik regression) tidak

memerlukan uji normalitas pada variabel bebasnya. Sedangkan menurut Gujarati

(dalam Ana 2012) regresi logistik (logistik regression) juga mengabakan

heteroscedacity, artinya disini variabel dependen tidak memerlukan

homoscedacity untuk masing-masing variabel independennya.

Dalam penggunaan regresi logistik menurut Santoso (2006:100) perlu

diperhatikan hal-hal sebagai berikut:

a. Uji Kelayakan Model

Kelayakan model regresi dinilai berdasarkan hasil uji Homser dan Leweshow

Goodness of Fit Test. Penilaian terhadap regresi ini dilakukan denga melihat

63

Ai Nurjanah, 2013

H0 : Tidak terdapat perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati

H1 :Terdapat perbedaan yang nyata antara klasifikasi yang diprediksi dengan

klasifikasi yang diamati

Dengan dasar pengambilan keputusan dilakukan dengan melihat nilai

goodness of fit test yang diukur dengan nilai Chi-Square. Dasar keputusan uji

Homser dan Leweshow adalah p-value > 0,05 maka tidak ada perbedaan yang

nyata antara model dengan data (model mampu memperidiksi nilai data)

sedangkan jika p-value < 0,05, maka terdapat perbedaan yang nyata antara model

dengan data (model tidak mampu memprediksikan nilai data).

b. Menilai Keseluruhan Model (Overall Model Fit)

Penilaian keseluruhan model dalam regresi logistik (-2 log likehood)

merupakan penilaian terhadap -2 log likehood. Perhatikan angka -2 log

likehood pada awal block number =0, dan pada angka -2 log likehood pada block

number =1.Jika terjadi penurunan dalam nilai -2 log likehood (block number =

0 – block number =1) maka model dapat diterima karena cocok dengan data

(model fit dengan data) dan hal ini juga mengindikasikan bahwa model regresi

tersebut adalah regresi yang baik.

Log likelihood selain digunakan untuk menilai regresi secara keseluruhan

juga digunakan sebagai pengujian variabel secara simultan dalam regresi logistik.

Menurut Hosmer dan Lemeshow (dalam Maria:2005) Uji G atau uji kemungkinan

64

bebas secara simultan. Rumus umum yang digunakan:

Hosmer dan Lemeshow (dalam Maria : 2005)

Dimana:

L0 = Maksimum Lieklihood dari model reduksi (Reducal Model) atau

model yang terdiri dari konstanta saja

Lp = Maksimum Lieklihood dari model penuh (full model) atau dengan

semua variabel bebas.

Hipotesis yang digunakan adalah sebagai berikut:

H0 : β1 =β2 =β3 =β4 = 0 (tidak terdapat pengaruh variabel bebas secara

simultan terhadap variabel tak bebas)

H1 :minimal ada satu βj ≠ 0 (ada pengaruh sedikitnya satu variabel bebas

terhadap variabel tak bebas) dimana j=1,2,3...n

Satistik G2 ini mengikuti distribusi Chi –square dengan derajat bebas p

sehingga hipotesisi ditolak jika G2 > X2(α,p) atau p-value < α, yang berarti variabel

bebas (X) secara bersama-sama mempengaruhi variabel tak bebas (Y).

c. Menguji Koefisien Regresi

Uji ini dilakukan setelah signifikansi model memutuskan bahwa minimal

ada satu variabel memiliki pengaruh signifikan terhadap variabel tak bebas.

Tujuannya untuk mencari tahu manakah variabel bebas yang signifikan

mempengaruhi variabel tak bebas tersebut. Pengujian keberartian parameter

65

Ai Nurjanah, 2013

H0 :βx = 0 (variabel bebas ke j tidak mempunyai pengaruh secara signifikan

terhadap variabel tak bebas)

Hi : βx ≠ 0 (variabel bebas ke j mempunyai pengaruh secara signifikan terhadap

variabel tidak bebas)

Untuk j=1,2,3,4, diuji dengan statistik berikut :

β

Hipotesis akan ditolak jika W>X2(α,1) atau p-value < α yang berarti variabel

bebas Xn secara partial mempengaruhi pariabel tak bebas Y.

Model analisis regresi logisik yang digunakan adalah sebagai berikut:

Ln (AR/1-AR)=β0+ β1FL +β2LnTA+β3SA+β4CG+β5IOS+β6DCFFO+β7OC+β8Mer+e

Keterangan :

Ln (AR/1-AR) : Simbol yang menunjukan model revaluasi aset

Β0 : nilai koefisien konstan

β1,β2, β3,β4 : berturut turut untuk nilai koefisien variabel (untuk 1,2,3,4

dikategorikan j)

FL : Simbol untuk Financial Leverage

TA : Simbol menggambarkan ukuran perusahaan (total aset)

SA : Simbol untuk struktur aset

CG :Simbol untuk Pertumbuhan Perusahaan (Company

Growth)

66

DCFFO : Simbol untuk Penurunan Kas dari Akrivitas Operasi/

Declining Cash Flow From Operation

OC : Simbol untuk Ownership Control

Mer : Simbol untuk Merger dan Akuisisi

108

Ai Nurjanah, 2013

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengujian regresi logistik terhadap faktor-faktor yang

berpengaruh terhadap keputusan revaluasi aset tetap pada perusahaan yang listing

di Bursa Efek Indonesia tahun 2011 yag dilakukan dengan menggunakan tingkat

siginifikansi 0,05 (5%), dapat ditarik beberapa kesimpulan sebagai berikut:

1. Rasio leverage tidak berpengaruh terhadap keputusan revaluasi aset tetap.

Tinggi rendahnya rasio leverage tidak mempengaruhi perusahaan dalam

melakukan revaluasi aset. Hal ini disebabkan karena nilai rasio leverage

yang dipengaruhi oleh nilai aset yang direvaluasi dikecualikan oleh

kreditur sehingga tidak dapat meningkatkan jumlah pinjaman.

2. Ukuran perusahaan tidak berpengaruh terhadap keputusan revaluasi aset

tetap. Besar kecilnya ukuran perusahaan tidak mempengaruhi perusahaan

dalam melakukan revaluasi aset tetap. Hasil ini bertentangan dengan teori

akuntansi positif yang menyatakan bahwa perusahaan besar cenderung

memiliki tekanan lebih besar sehingga dapat melakukan revaluasi untuk

menurunkan pajak. Hal ini disebabkan karena di Indonesia peningkatan

atas revaluasi aset tetap dikenakan pajak final sebesar 10 %, sehingga

tujuan revaluasi yang awalanya untuk menghemat pajak tidak berarti

109

3. Struktur aset berpengaruh terhadap keputusan revaluasi aset tetap.

Peningkatan struktur aset tetap akan berpengaruh terhadap peningkatan

keputusan revaluasi aset. Hal ini disebabkan karena aset tetap digunakan

dalam sebagian besar kegiatan operasional perusahaan. Peningkatan aset

tetap diharapkan dapat meningkatkan laba perusahaan dimasa yang akan

datang.

4. Pertumbuhan perusahaan tidak berpengaruh terhadap keputusan revaluasi

aset tetap. Tinggi rendahnya pertumbuhan perusahaan tidak

mempengaruhi perusahaan dalam melakukan revaluasi aset. Hal ini

disebabkan karena perusahaan yang pertumbuhannya cepat maupun

lambat tetap membutuhkan modal khusunya aset tetap untuk

meningkatkan profitabilitas dimasa yang akan datang.

5. Investment Opportunity Set (IOS) berpengaruh terhadap keputusan

perusahaan dalam melakukan revaluasi aset tetap. Pengaruh yang terjadi

merupakan pengaruh negatif, hal ini menunjukan bahwa semakin tinggi

tingkat investment opportunity set (IOS) berpengaruh terhadap penurunan

keputusan revaluasi aset tetap. Hal ini disebabkan karena dengan

meningkatnya investment opportunity set (IOS) perusahaan, maka

otomatis nilai aktiva perusahaan telah menunjukan angka yang baik,

sehingga tidak lagi diperlukan revaluasi aset untuk meningkatkan peluang

investasi.

110

Ai Nurjanah, 2013

tidak mempengaruhi perusahaan dalam melakukan revaluasi aset. Hal ini

disebabkan karena arus kas dari aktivitas operasi hanya hanya bagian dari

tiga arus kas perusahaan secara keseluruhan. Penurunan arus kas operasi

dapat diimbangi dengan kenaikan arus kas dari kegiatan investasi maupun

pendanaan.

7. Ownership control berpengaruh terhadap keputusan perusahaan dalam

melakukan revaluasi aset tetap. Peningkatan ownership control akan

berpengaruh terhadap peningkatan keputusan revaluasi aset.. Hal ini

disebabkan karena pihak manajemen pada perusahaan dengan saham

terkonsentrasi atau terkontrol oleh pemilik akan selalu mengikuti

kebutuhan pemilik dalam pengambilan keputusan salah satunya keputusan

revaluasi aset tetap.

8. Merger dan akuisisi tidak berpengaruh terhadap keputusan revaluasi aset

tetap. Tinggi rendahnya rasio leverage tidak mempengaruhi perusahaan

dalam melakukan revaluasi aset. Hal ini disebabkan karena akuisisi lebih

menekankan pada pengambilan atau pemindahan kepemilikan secara

keseluruhan perusahaan tidak hanya dilakukan pada aset tetap saja.

9. Secara keseluruhan rasio leverage, ukuran perusahaan, struktur aset,

pertumbuhan perusahaan, investment opportunity set (IOS), penuruna kas

dari aktivitas operasi, ownership control, merger da akuisisi berpengaruh

terhadap keputusan revaluasi aset. Hal ini menunjukan setidaknya terdapat

111

5.2 Saran

Berdasarkan hasil penelitian, maka penulis menyarankan beberapa hal sebagai berikut:

1. Bagi peneliti selanjutnya, meneliti lebih banyak variabel-variabel lain

yang kemungkinan dapat mempengaruhi perusahaan untuk melakukan

revaluasi aset tetap yang belum diteliti dalam penelitian ini seperti bonus,

international stakeholder, profitabilitas dan variabel lain, sehingga hasil

penelitian lebih kaya lagi.

2. Berdasarkan hasil penelitian, diketahui faktor – faktor yang dapat

mempengaruhi perusahaan dalam melakukan revaluasi aset tetap. Bagi

perusahaan hendaknya lebih memperhatikan faktor investment opportunity

set (IOS), struktur aset dan ownership control sehingga dapat

meningkatkan revaluasi aset tetap perusahaan, dengan demikian

perusahaan dapat menunjukan kondisi yang baik sehingga dapat

DAFTAR PUSATAKA

Referensi Buku

Aduardus,Tandelilin.2010.Fortofilio dan Investasi. Yogyakarta:Konisius

Ahmad,Komaruddin.2004.Dasar-dasar Manajemen Investasi dan Portofolio,Edisi

Revisi.Jakarta:Penerbit Rieka Cipta

Arikunto, Suharsimi.2010.Prosedur Penelitian suatu Pendekatan Praktik. Jakarta: Rieka Cipta

Asep,Suryana Natawiria dan Riduwan. 2010. Statistika Bisnis. Bandung:Alfabeta

Bambang,Prasetyo dan Lina Miftahul Jannah.2005.Metode Penelitian Kuantitatif:Teori dan Aplikasi.Jakarta:PT Raja Grafindo Persada

Dadang,Sadeli.2008.Manajemen Keuangan.Suatu Pengantar.Bandung:Rizqi

Press

Dermawan,Wibisono.2006.Manajemen Kinerja.Konsp, Design, dan Teknik

Meningkatkan Daya Saing Perusahaan. Jakarta:Erlagga

Harmono.2009.Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan

Teori, Kasu, dan Riset Bisnis.Jakarta: Bumi Aksara.

Hery.2012.Mengenal dan Memahami Laporan Keuangan.Jakarta: CAPS

Husein,Umar.2003.Metode Riset Akuntansi Terapan.Jakarta:Ghalia Indonesia.

Imam,Ghozali.2005.Aplikasi Analisis Multivariate Dengan Program SPSS.Semarang : Badan Penerbit UNDIP

Irham,Fahmi.2011. Analisis Kinerja Keuangan:Panduan Bagi Akademisi,Manajer,dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan.Bandung: Alfabeta

Iqbal,Hasan.2006.Analisis data Penelitian Dengan Statistik.Jakarta: PT Bumi Aksara

Kieso,Weygandt,Kimmel.Accounting Principle 8th Edition.Wiconsin:Jhon Wiley

Lukman,Syamsudin.2007. Manajemen Keuangan Perusahaan (Konsep Aplikasi

dalam:Perencanaan,Pengawasan, dan Pengambilan Keputusan).Jakarta:

Raja Grafindo Persada.

Sofyan,Syafri Harahap.2008.Analisis atas Laporan Keauangan.Jakarta:PT Raja Grafindo Persada

Sri Dewi,Ari Ambarwati.2010.Manajemen Keuangan Lanjut.Yogyakarta:Graha Ilmu

Suryana.2010.Metododlogi Penelitian: Model Praktisi Penelitian Kuantitaif dan

Kualitatif.Bandung:Universitas Pendidikan Indonesia

Sugiyono.2012.Metode Penelitian Bisnis.Bandung:Alfabeta ---.2011.Statistik untuk Penelitian.Bandung:Alfabeta ---.2010.Metode Penelitian Bisnis.Badung.Alfabeta ---.2009.Statistika untuk Penelitian.Bandung:Alfabeta.

---.2006.Metode Penelitian Kuantitatif, Kuantitatif dan R&B.Bandung:Alfabeta.

Suharyadi & Purwanto.2009.Statistika: Untuk Ekonomi dan Keungan

Modern.Jakarta:Salemba Empat

Thomas,Sumarsan.2011.Akuntasi Dasar dan Aplikasi dalam Bisnis.Jakarta: PT Indeks

Trianto.2010.Pengantar Penelitian Pendidikan Bagi Pengembangan Profesi

Pendidikan dan Tenaga Kependidikan.Jakarta:Kencana.

Waluyo dan Wirawan B. Ilyas.2002.Perpajakan Indonesia Edisi Revisi.Jakarta:Saleba Empat

Weston, J. Fred dan Eugene F. Brigham.2005. Dasar-dasar Manajemen

Keuangan. Jakarta: Erlangga

Zaki Baridwan.2004. Intermediate accounting edisi kedelapan.Jogjakarta BPFE

Referensi Jurnal

Anna,Setiana.2012.Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan

Waktu Penyampaian Laporan Keuangan Pada Perusahaan Sektor Jasa Transportasi yang Listing di BEI Periode 2007-2011. Skripsi.

Bandung.FPEB UPI

Bambang,Mudjiono.2009.Manajemen Pajak: Revaluasi Aktiva. modul. Jakarta:Universitas Mercu Buana

Brown, P., Izan, H. Y., & Loh, A. L. (1992). Fixed asset revaluations and

managerial incentives. Abacus, 28(1), 36-57.

Cotter,Julie.Asset Revaluation and Debt Contacting.Queensland: The University of Southern Queensland

Cotter, J., & Zimmer, I. (1995). Asset revaluations and assessment of borrowing

capacity. Abacus, 31(2), 136-151.

David Aboody, Mary E. Barth dan Ron Kasznik (1999).Revaluation of Fixed

Assets and Future Firm Performance:Evidence from the UK. Journal of Accounting and Economics

Devi,Novtiyaning Pamungkas.2012.Telaah Kritis Mengenai Financial Performance Perusahaan Saat Sebelum dan Sesudah Merger & Akuisisi pada Industri Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2002-2009.Skripsi.Yogyakarta.Universitas Negeri Yogyakarta

Egy dan Erly.2012. Pengaruh Negosiasi debt Contracting dan Political Cost

Terrhadap Perusahaan Untuk Melakukan Revaluasi Aset Tetap (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2010.) SNAB 1.

Emmanuel,George Latidris & George Kilirgiotis.2011.Incentive for fixed asset

revaluation:The UK Evidence.Athena:University of Thessaly

Hendro,Hendarno.2008.Pengaruh Investment Opportunity Set (IOS) Berbasis

Harga terhadap Real Growt Perusahaan di BEI.Skripsi.Bandung.FE

Widyatama

Heny,Irawati.2001.Revaluasi Aktiva Tetap da pengaruhnya Terhadap Solvabilitas

Perusahaan.Skripsi.Semarang: FE Unika Soegijapranata

Ink Tay.2009.Fixed Asset Revaluation: Management Incentives and Market

Jefri,Riyadi Kusuma.2008.Investment Opportunity Set (IOS) dan Realisasi

Perumbuhan Perusahaan dalam Menerapka Kebijakan Pendanaan dan Kebijakan Deviden.Tesis.Jakarta:FEUI

Lin, Y. C., & Peasnell, K. V. (2000a). Fixed Asset Revaluation and Equity

Depletion in the UK. Journal of Business Finance & Accounting, 27(3-4),

359-394.

Lin, Y. N., & Peasnell, K. V. (2000b). Asset Revaluation and Current Cost

accounting: UK Corporate Disclosure Decisions in 1983. British

Accounting Review, 32, 161-187.

Mardiyah, Aida Ainul. 2002. Pengaruh Asimetri Informasi dan Disclosure

Terhadap Cost of Capital. Jurnal Riset Akuntansi Indonesia 5 (2):

229-225.

Maria,Wuri Handayani.2005.Analisis Regresi Logistik untuk Menentukan

Faktor-faktor Ketertinggalan Desa di Kabupaten Bogor.Bogor:IPB

Missonier-Piera, F. (2007). Motives for Fixed Asset Revaluation: An Empirical

Analysis with Swiss Data. International Journal of Accounting, 42(2),

186-205.

Muhamad,Harmein Armia.2011. Analisis Faktor-faktor yang Mempengaruhi

Pemilihan Model Revaluasi sebagai Pengukuran Aset Tetap setelah Pengukuran Awal.Bandung.Unpad

Myers, S., & Majluf, N. (1984). Corporate Financing and Investment Decisions

When Firms have Information that Investors Do Not Have. Journal of

Financial Economics, 13(2), 187-221.

Nuryaman.2009.Pengaruh Konsentrasi Kepemilikan,Ukuran Perusahaan, dan

Mekaisme Corporate Governance Terhadap Pengungkapan Sukarela.Junal Akuntansi.Jakarta.FEUI

Pierra, Fracnk Missonier .2007. Motives for Fixed Asset Revaluation : An

Empirical Analysis With Swiss Data. Cergy-Pontoise Cedex, France. The International Journal of Accounting.

Putra,Krisnanda.2009.Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di Indonesia.

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2006-2008).Skripsi.Semarang:Universitas Diponegoro

Saidi.2004.Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur Go Publik di BEJ tahun 1997-2002.

Seng dan Su.2010. Manajerial Incentives Behind Fixed Asset Revaluation :

Evidence From New Zealand Firms. Dunedin, New Zealand

Sri Rahayu.2007.Prosedur penarikan aktive tetap berwujud pada PT PLN

(Persero) distribusi jawa tengah dan D.I Yogyakarta.Jurnal

Akuntansi.Semarang:Universitas Negeri Semarang.

Sudarmadji, A. M. dan Lana Sularto, 2007. “Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap

Luas Voluntary Disclosure Laporan keuangan Tahunan ”, Jurnal PESAT

(Psikologi, Ekonomi, Sastra, Arsitek & Sipil), Volume 2, Universitas Gunadarma, Jakarta.

Sujianto, Agus Eko. 2001. Analisis Variabel-Variabel Yang Mempengaruhi

Struktur Keuangan Pada Perusahaan Manufaktur Yang Go Public di Bursa Efek Jakarta. Jurnal Ekonomi dan Manajemen. Vol. 2. No. 2.

Sulistiono. 2009. Pengaruh Kepemilikan Manajerial, Struktur Modal Dan Ukuran

Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di BEI Tahun 2006-2008. Skripsi. Akuntansi. Universitas Negeri Semarang.

Taswan.2003.Analisis pengaruh Insider Ownership, Kebijakan Hutang dan

Deviden Terhadap Nilai Perusahaan serta Faktor-faktor yang Mempengaruhinya.Jurnal Ekonomi dan Bisnis

Whittred, G., & Chan, Y. K. (1992). Asset Revaluations and the Mitigation of

Underinvestment. Abacus, 28(1), 58-74.

Yenny,Wulansari.2013.Pengaruh Investment Opportunity Set, Likuiditas Dan

Leverage Terhadap Kualitas Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI.Skripsi.Padang: FE Universitas Negeri Padang.

Referensi Peraturan dan Kebijakan

IAI.2011. Pernyataan Standar Akuntansi Keuanga No 16 tentang Aset

IAI.2009.Pernyataan Standar Akuntansi Keuangan No 20 tentang Kombinasi

Bisnis.

UU No 17 tahun 2000 Perubahan Ketiga Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

Refernsi Media Online

Andy Perdana Handoyo, 2012. Keuntungan dan Kerugian Perusahaan bagi Perusahaan yang Melakukan Revaluasi Aset [online] tersedia: ( http://www.jtanzilco.com/main/index.php/component/content/article/1-kap-news/865

keuntungandankerugianbagiperusahaanyangmelakukanrevaluasiasettetap

www.bps.go.id

www.finance.yahoo.com

www. idx.co.id

www.liputan6.com