Analisis Penggunaan Rasio CAMEL untuk Pengukuran Kinerja Bank: Studi pada Bank Umum Syariah yang Terdaftar di Bank Indonesia 2010-2012.

Teks penuh

Gambar

Dokumen terkait

Nasser (2003), menggunakan rasio CAMEL untuk membandingkan kinerja bank pemerintah dengan bank swasta serta melihat pengaruhnya terhadap harga saham. Hasil penelitian

ANALISIS TINGKAT KESEHATAN FINANCIAL BANK DENGAN MENGGUNAKAN RASIO CAMEL PADA PT.. BRI

Alat analisis yang digunakan untuk menilai tingkat kesehatan bank adalah metode CAMEL, dengan demikian rumusan masalah dalam penelitian ini adalah : “Bagaimana Tingkat Kinerja

Menurut Kasmir (2008) analisis rasio CAMEL yaitu suatu analisis keuangan bank dan alat untuk pengukuran kinerja bank yang telah ditetapkan oleh bank untuk

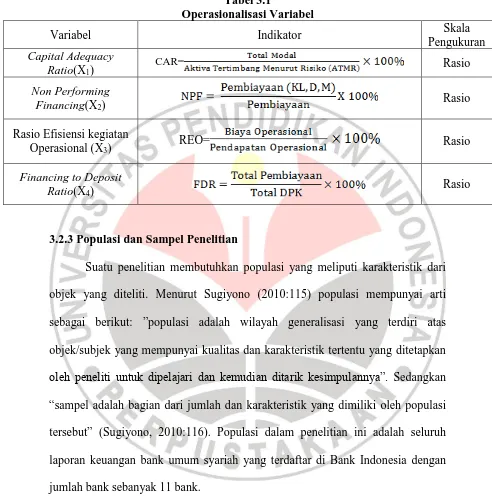

Analisis rasio keuangan untuk mengukur kinerja bank yang digunakan. dalam penelitian ini meliputi Rasio Kecukupan Modal (CAR),

Berikut ini analisis rasio profitabilitas untuk mengukur kinerja keuangan pada bank BUMN yang terdaftar di Bursa Efek Indonesia periode 2010- 2014 dengan

Analisis Kinerja Keuangan Menggunakan Metode CAMEL dan RGEC pada BPRS (Bank Pembiayaan Rakyat Syariah) Harta Insan Karimah Kinerja keuangan adalah suatu usaha formal yang

bahwa skripsi saya yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Syariah dan Bank Konvensional dengan Menggunakan Metode Camel” adalah benar hasil karya tulis