85

PENERAPAN CORPORATE SOCIAL RESPONSIBILITY MELALUI PROGRAM KEMITRAAN TELKOM COMMUNITY DEVELOPMENT CENTER (TCDC) SURABAYA TIMUR DALAM

PEMBERDAYAAN USAHA KECIL PADA BATIK DI JETIS – SIDOARJO

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Oleh :

MIFTAKHUDDIN

0612010283 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

86

USULAN PENELITIAN

PENERAPAN CORPORATE SOCIAL RESPONSIBILITY MELALUI PROGRAM KEMITRAAN TELKOM COMMUNITY DEVELOPMENT CENTER (TCDC) SURABAYA TIMUR DALAM

PEMBERDAYAAN USAHA KECIL PADA BATIK DI JETIS – SIDOARJO

Yang diajukan

MIFTAKHUDDIN

0612010283 / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Drs. Ec. Gendut Sukarno, MS Tanggal………

Mengetahui Ketua Program Studi

Manajemen

87

SKRIPSI

PENERAPAN CORPORATE SOCIAL RESPONSIBILITY MELALUI PROGRAM KEMITRAAN TELKOM COMMUNITY DEVELOPMENT CENTER (TCDC) SURABAYA TIMUR DALAM

PEMBERDAYAAN USAHA KECIL PADA BATIK DI JETIS – SIDOARJO

Yang diajukan

MIFTAKHUDDIN

0612010283 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Gendut Sukarno, MS Tanggal………

Mengetahui Wakil Dekan I

88

SKRIPSI

PENERAPAN CORPORATE SOCIAL RESPONSIBILITY

MELALUI PROGRAM KEMITRAAN TELKOM

COMMUNITY DEVELOPMENT CENTER (TCDC)

SURABAYA TIMUR DALAM PEMBERDAYAAN USAHA

KECIL PADA BATIK DI JETIS-SIDOARJO

Disusun Oleh : MIFTAKHUDDIN 0612010283/FE/EM

Telah dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

UPN “Veteran” Jawa Timur Tanggal 7 Juni 2011

Pembimbing: Tim Penguji:

Pembimbing utama Ketua

Drs. Ec. Gendut Sukarno, MS. Drs. Ec. Gendut Sukarno, MS. Sekretaris

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “PENERAPAN CORPORATE SOCIAL RESPONSIBILITY

MELALUI PROGRAM KEMITRAAN TELKOM COMMUNITY

DEVELOPMENT CENTER (TCDC) SURABAYA TIMUR DALAM

PEMBERDAYAAN USAHA KECIL PADA BATIK DI JETIS –

SIDOARJO”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs. Ec. Gendut Sukarno, MS, selaku Dosen Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Pemasaran... 12

2.2.1. Pengertian Pemasaran... 12

2.2.2. Konsep Pemasaran... 14

2.2.3. Tanggung Jawab Sosial Perusahaan (Corporate Social Responbility)... 17

2.2.4. Kinerja Sosial Perusahaan ... 31

2.2.4.1. Definisi Kinerja ... 31

2.2.4.2. Manfaat Penilaian Kinerja ... 33

2.2.4.3. Kinerja Sosial Perusahaan ... 40

2.2.5. Pemberdayaan Usaha Kecil dan Menengah (UKM). ... 44

2.2.5.1 Pengertian Usaha Kecil ... 44

2.2.5.2. Pengertian Usaha Menengah ... 45

2.2.5.3 Karakteristik Usaha Kecil ... 46

2.2.5.4. Keunggulan dan Kelemahan Usaha kecil ... 47

2.2.5.5. Indikator Pemberdayaan Usaha Kecil ... 49

2.2.6 Pengaruh Corporate Sosial Responbility Terhadap Kinerja Sosial Perusahaan... 50

2.2.7 Pengaruh Corporate Sosial Performance Terhadap Pemberdayaan UKM... 51

2.3. Kerangka Konseptual ... 52

2.4. Hipotesis ... 53

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 54

3.2 Populasi Dan Sampel Penelitian ... 57

3.3 Jenis Data dan Sumber Data ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian ...64

4.1.1. Organisasi Pusat Pengelolaan Program Kemitraan dan Program Bina Lingkungan ...64

4.1.2. Tujuan Program PKBL Telkom CDC Surabaya Timur. ...65

4.1.3. Visi, Misi dan Strategi Telkom CDC ...66

4.1.4. Struktur Organisasi CDC PT. Telkom...67

4.1.5. Tugas dan Fungsi Telkom CDC Surabaya Timur ...68

4.1.6. Uraian tentang tugas pokok masing-masing jabatan di CDC Surabaya Timur. ...68

4.2. Hasil Penelitian dan Pembahasan...72

4.2.1. Analisis Statistik Deskriptif ...72

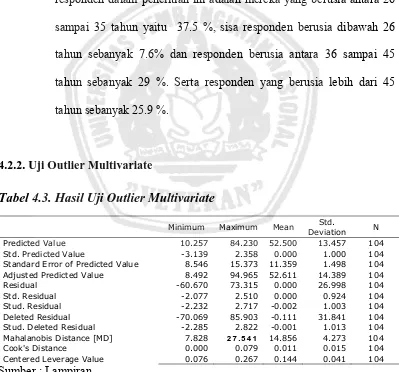

4.2.2. Uji Outlier Multivariate...73

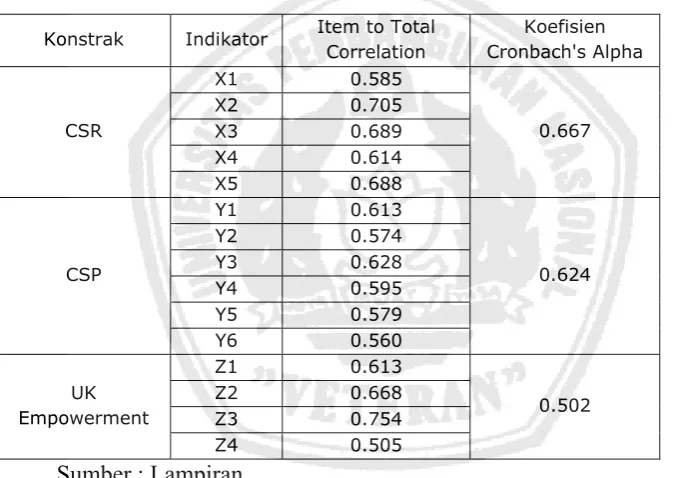

4.2.3. Uji Reliabilitas ...73

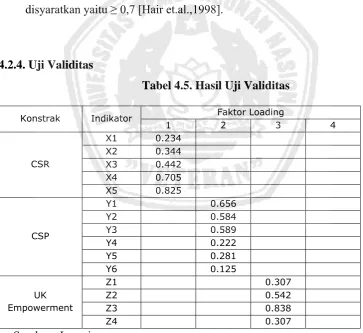

4.2.4. Uji Validitas ...75

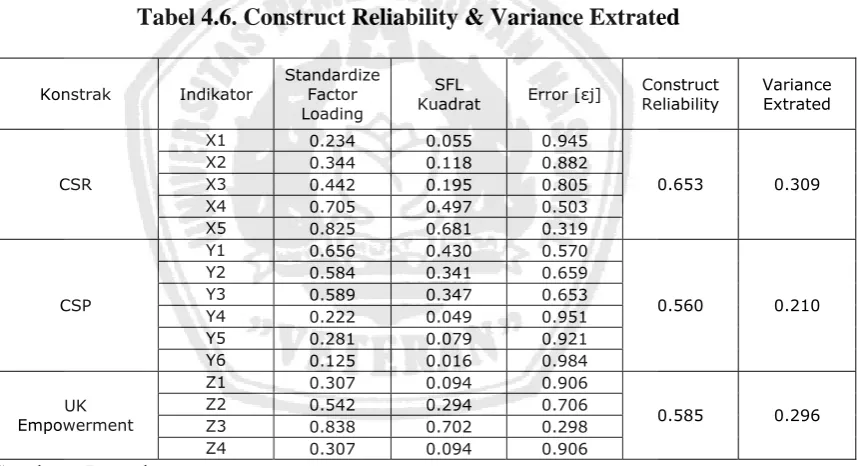

4.2.5. Uji Construct Reliability dan Variance Extracted...76

4.2.6. Uji Normalitas ...77

4.2.7. Evaluasi Model One-Steep Approach to SEM...78

4.2.8. Uji Kausalitas ...80

4.3. Hasil Uji Pengujian Hipotesis Penelitian ...81

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 84 5.2. Saran ... 84

DAFTAR TABEL

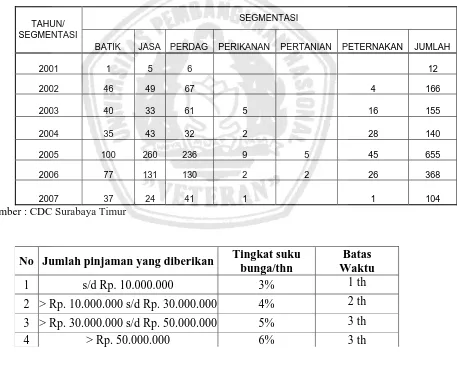

Tabel 1.1. Segmentasi Kemitraan di CDC Surabaya Timur ...7

Tabel 3.1. Goodness of Fit Index ...37

Tabel 4.1. Identitas Responden Menurut Jenis Kelamin...72

Tabel 4.2. Identitas Responden Menurut Usia ...72

Tabel 4.3. Hasil Uji Outlier Multivariate ...73

Tabel 4.4. Pengujian Reliability Consistency Internal...74

Tabel 4.5. Hasil Uji Validitas...75

Tabel 4.6. Construct Reliability & Variance Extrated ...76

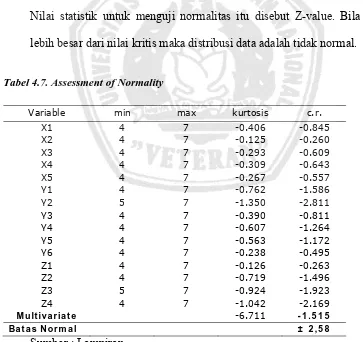

Tabel 4.7. Assessment of Normality ...77

Tabel 4.8. Evaluasi Kriteria Goodness of Fit Indeces ...79

Tabel 4.9. Evaluasi Kriteria Goodness of Fit Indeces ...80

DAFTAR GAMBAR

PENERAPAN CORPORATE SOCIAL RESPONSIBILITY MELALUI PROGRAM KEMITRAAN TELKOM COMMUNITY DEVELOPMENT CENTER (TCDC) SURABAYA TIMUR DALAM

PEMBERDAYAAN USAHA KECIL PADA BATIK DI JETIS – SIDOARJO

Miftakhuddin

ABSTRAK

Tanggung jawab sosial akan menjadi strategi bisnis dalam instansi untuk menjaga atau meningkatkan daya saing melalui Citra dan kesetiaan merek produk atau citra instansi. Kedua hal tersebut akan menjadi keunggulan kompetitif instansi yang sulit untuk ditiru oleh para pesaing. Di lain pihak, adanya pertumbuhan keinginan dari konsumen untuk membeli produk berdasarkan kriteria-kriteria berbasis nilai-nilai dan etika akan merubah perilaku konsumen di masa mendatang. Implementasi kebijakan tanggung jawab sosial adalah suatu proses yang terus menerus dan berkelanjutan. Dengan demikian akan tercipta satu ekosistem yang menguntungkan semua pihak - konsumen mendapatkan produk unggul yang ramah lingkungan, produsen pun mendapatkan profit yang sesuai yang pada akhirnya akan dikembalikan ke tangan masyarakat secara tidak langsung. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Corporate Social Responbility terhadap Corporate Social Performance dan untuk mengetahui pengaruh Corporate Social Performance terhadap Pemberdayaan Usaha Kecil Batik di Jetis Sidoarjo

Populasi dalam penelitian ini adalah peserta Program Kemitraan dan Program Bina Lingkungan selanjutnya dikelola oleh unit yang disebut Community Development Center (CDC) yang merupakan kegiatan tanggung jawab social dari Telkom di Surabaya Timur yang berjumlah 104 orang. Model yang digunakan dalam penelitian ini adalah Structural Equation Modeling (SEM). Berdasarkan hasil pengujian yang telah dilakukan didapatkan bahwa Corporate Social Responbility berpengaruh terhadap Corporate Social Performance dan Corporate Social Performance berpengaruh terhadap Pemberdayaan Usaha Kecil Batik di Jetis Sidoarjo.

BAB I PENDAHULUAN

1.1. Latar Belakang

Semenjak keruntuhan rezim diktatoriat Orde Baru, masyarakat semakin berani untuk beraspirasi dan mengekspresikan tuntutannya terhadap perkembangan dunia bisnis Indonesia. Masyarakat telah semakin kritis dan mampu melakukan kontrol social terhadap dunia usaha. Hal ini menuntut para pelaku bisnis untuk menjalankan usahanya dengan semakin bertanggungjawab. Pelaku bisnis tidak hanya dituntut untuk memperoleh keuntungan dari lapangan usahanya, melainkan mereka juga diminta untuk memberikan kontribusi positif terhadap lingkungan sosialnya. (Daniri, 2008:1)

CSR adalah basis teori tentang perlunya sebuah perusahaan membangun hubungan harmonis dengan masyarakat tempatan. Secara teoretik, CSR dapat didefinisikan sebagai tanggung jawab moral suatu perusahaan terhadap para strategicstakeholdersnya, terutama komunitas atau masyarakat disekitar wilayah kerja dan operasinya. CSR memandang perusahaan sebagai agen moral. Dengan atau tanpa aturan hukum, sebuah perusahaan harus menjunjung tinggi moralitas. Parameter keberhasilan suatu perusahaan dalam sudut pandang CSR adalah pengedepankan prinsip moral dan etis, yakni menggapai suatu hasil terbaik, tanpa merugikan kelompok masyarakat lainnya. Salah satu prinsip moral yang sering digunakan adalah goldenrules, yang mengajarkan agar seseorang atau suatu pihak memperlakukan orang lain sama seperti apa yang mereka ingin diperlakukan. Dengan begitu, perusahaan yang bekerja dengan mengedepankan prinsip moral dan etis akan memberikan manfaat terbesar bagi masyarakat (Daniri, 2008:1)

nalar dan obyektif bagi kesejateraan masyarakat yang mengendalikan prilaku manusia dan perusahaan dari aktivitas yang pada akhirnya merusak, tidak jadi soal betapapun segeranya laba yang dihasilkan, dan hal itu menimbulkan kontribusi positif bagi kesejateraan manusia, di mana berbagai hal dapat didefinisikan dari hal yang terakhir. (Sukarno, 2007:5)

Yang sering terjadi, berkembangnya jaman menjadikan perusahaan lupa akan fungsinya, yaitu selain sebagai organisasi bisnis perusahaan juga akan fungsinya, yaitu selain sebagai organisasi bisnis perusahaan juga sebagai organisasi sosial. Orientasi bisnis yang hanya terfokus pada tujuan ekonomis tersebut dewasa ini tengah menghadapi tantangan, karena secara langsung maupun tidak langsung dalam melaksanakan kegiatan operasinya perusahaan harus berinteraksi dengan lingkungan sosialnya, perusahaan mendapatkan berbagai jenis bahan baku sebagai input operasinya beserta tenaga kerja yang diperlukan berasal dari lingkungan (Sukarno, 2006).

Kinerja sosial perusahaan merupakan hal cukup penting bagi citra perusahaan, terutama untuk jangka panjang perusahaan, yang dapat member kontribusi cukup berarti dalam pengembangan berkelanjutan bagi perusahaan. Dengan demikian kinerja sosial perusahaan dapat menjadi salah satu ukuran bagi reputasi perusahaan, reputasi perusahaan sendiri merupakan salah satu asset yang sangat berharga. Dari sini dapat dijadikan titik tolak mengapa tanggung jawab perusahaan merupakan salah satu komponen kunci yang penting bagi pengembangan reputasi perusahaan.

bentuk pengembangan sumber daya manusia (human capital) terhadap kinerja perusahaan dalam jangka panjang (Solihin, 2008:101).

Lebih lanjut dapat dikatakan bahwa kinerja sosial perusahaan adalah penilaian kinerja sebuah perusahaan dilihat dari peran sosial CSR yang dimainkannya ditengah masyarakat. Semakin sebuah perusahaan mengimplementasikan CSR dan komponen terkait (misalnya Amdal) dengan baik, maka kinerja sosial perusahaan tersebut akan semakin terangkat. Hasil yang diharapkan, tentu kembali kepada perusahaan dalam bentuk dukungan publik dan penguatan faktor sosial terhadap pengelolaan dan pembangunan yang berkelanjutan (sustainable development) dari masyarakat terhadap perusahaan yang bersangkutan (Karimi, 2009).

Penerapan tanggung jawab sosial di perusahaan akan menciptakan iklim saling percaya di dalamnya, yang akan menaikkan motivasi dan komitmen karyawan. Pihak konsumen, investor, pemasok, dan stakeholders yang lain juga telah terbukti lebih mendukung perusahaan yang dinilai bertanggung jawab sosial, sehingga meningkatkan peluang pasar dan keunggulan kompetitifnya. Dengan segala kelebihan itu, perusahaan yang menerapkan tanggung jawab sosial akan menunjukkan kinerja yang lebih baik serta keuntungan dan akan meningkatkan citra perusahaan.

jetis yang berada di Kabupaten Sidoarjo. Lokasinya di pusat kota Sidoarjo, tepatnya dijalan Diponegoro, di situ akan ada Gapura dengan motif batik lalu ada ornamen canting batik. Kampoeng Batik Jetis ini sebenarnya telah ada puluhan tahun yang lalu. Keahlian batik ini diperoleh dan dikuasi secara turun-temurun. Motifnya juga motif kuno, tidak banyak perubahan dari motif yang dulu dipakai oleh para pendahulu. Tetapi permasalahan modal menjadi kendala utama bagi pengusaha batik Jetis.

PT. Telkom Kandatel Surabaya Timur turut membantu pemerintah dalam kemudahan menyediakan pinjaman modal kerja melalui Program Kemitraan. Peningkatan kemampuan usaha kecil agar menjadi tangguh dan mandiri oleh PT. Telkom Kandatel Surabaya Timur diwujudkan dalam bentuk pemberian pinjaman untuk membiayai modal kerja atau pembelian aktiva tetap usaha kecil yang berada di Surabaya.

Pada tabel dibawah ini menunjukkan kefluktuatifan dan cenderung semakin berkurangnya anggota dari kemitraan di Telkom CDC Surabaya Timur.

Tabel 1. Segmentasi Kemitraan di CDC Surabaya Timur

SEGMENTASI TAHUN/

SEGMENTASI

BATIK JASA PERDAG PERIKANAN PERTANIAN PETERNAKAN JUMLAH

2001 1 5 6 12

Sumber : CDC Surabaya Timur

No Jumlah pinjaman yang diberikan Tingkat suku bunga/thn

pengembangan jaringan pemasaran menjadi salah satu kendala UKM dalam mengembangkan usahanya, dan hal ini akan mempengaruhi pembayaran pinjaman yang diberikan PT. Telkom. Selain itu permasalahan lain adalah jumlah pegawai di CDC Surabaya Timur hanya 3 (tiga) orang yang melayani mitra binaan di wilayah kerja Telkom CDC Surabaya Timur yang meliputi Mojokerto, Jombang, Trawas, Sidoarjo dan area Surabaya Timur.

Tanggung jawab sosial akan menjadi strategi bisnis dalam instansi untuk menjaga atau meningkatkan daya saing melalui Citra dan kesetiaan merek produk atau citra instansi. Kedua hal tersebut akan menjadi keunggulan kompetitif instansi yang sulit untuk ditiru oleh para pesaing. Di lain pihak, adanya pertumbuhan keinginan dari konsumen untuk membeli produk berdasarkan kriteria-kriteria berbasis nilai-nilai dan etika akan merubah perilaku konsumen di masa mendatang. Implementasi kebijakan tanggung jawab sosial adalah suatu proses yang terus menerus dan berkelanjutan. Dengan demikian akan tercipta satu ekosistem yang menguntungkan semua pihak - konsumen mendapatkan produk unggul yang ramah lingkungan, produsen pun mendapatkan profit yang sesuai yang pada akhirnya akan dikembalikan ke tangan masyarakat secara tidak langsung (Daniri, 2007:1).

Development Center (TCDC) Surabaya Timur Dalam Pemberdayaan Usaha Kecil Pada Batik di Jetis – Sidoarjo”.

1.2. Perumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai perumusan masalah sebagai berikut :

a. Apakah Corporate Social Responbility berpengaruh terhadap Corporate Social Performance ?

b. Apakah Corporate Social Performance berpengaruh terhadap Pemberdayaan Usaha Kecil Batik di Jetis Sidoarjo ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh Corporate Social Responbility terhadap Corporate Social Performance

b. Untuk mengetahui pengaruh Corporate Social Performance terhadap Pemberdayaan Usaha Kecil Batik di Jetis Sidoarjo

1.4. Manfaat Penelitian a. Bagi Perusahaan

b. Bagi Universitas

Sebagai tambahan khasanah perpustakaan dan bahan masukan bagi penelitian lebih lanjut dengan topik yang sama.

c. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Bagian ini berisikan fakta atau temuan serta penelitian yang telah

dilakukan peneliti terdahulu yang berhubungan dan permasalahan dalam

penelitian ini.

A.Sukarno (2008)

“Pola Corporate Social Responsibility Dalam Pemberdayaan Usaha Kecil

Kerajinan Sepatu Dan Sandal di Kabupaten Sidoarjo” (Proceding Seminar

Ketahanan Ekonomi Nasional Oktober 2008)

a. Permasalahan yang dikemukakan adalah Apakah Corporate Social

Responbility berpengaruh terhadap Corporate Social Performance ? dan

Apakah Corporate Social Performance berpengaruh terhadap

Pemberdayaan Usaha Kecil Batik di Jetis Sidoarjo ?

b) Uji hipotesis yang digunakan dalam penelitian ini adalah SEM

(Structural Equation Model).

c) Kesimpulan yang diperoleh yaitu :

- Faktor Corporate Social Responbility berpengaruh terhadap

Corporate Social Performance.

- Faktor Corporate Social Performance berpengaruh terhadap

B. Ardana, (2008)

Bisnis Dan Tanggung Jawab Sosial (BULETIN STUDI EKONOMI Volume

13 Nomor 1 Tahun 2008)

Perubahan lingkungan yang sangat dinamis, baik yang dipicu oleh kekuatan

eksternal maupun internal telah memaksa para pelaku bisnis untuk tidak saja

harus selalu meningkatkan laba dan kinerja, tetapi juga mesti peduli tarhadap

problem sosial. Semakin besarnya kekuasaan para pelaku bisnis ternyata telah

membawa dampak yang signifikan terhadap kualitas kehidupan manusia, baik

individu, masyarakat, maupun seluruh kehidupan di jagat ini. Fenomena

inilah yang menyulut wacana tanggung jawab sosial perusahaan atau

corporate social responsibility (CSR). Tanggung jawab sosial dunia bisnis

tidak saja berorientasi pada komitmen sosial yang menekankan pada

pendekatan kemanusiaan, belas kasihan, keterpanggilan religi atau

keterpangilan moral, dan semacamnya, tetapi menjadi kewajiban yang

sepantasnya dilaksanakan oleh para pelaku bisnis dalam ikut serta mengatasi

permasalahan sosial yang menimpa masyarakat. Dalam perkembangannya

praktik CSR telah banyak dilakukan secara sadar, artinya menerapkan CSR

adalah investasi untuk pertumbuhan dan keberlanjutan bisnis sehingga tak

lagi dilirik sebagai pusat biaya, melainkan sentra laba. Bahkan, kini praktik

C.Sukarno (2009)

Meneliti dengan judul “Corporate Reputation melalui pendekatan corporate

Social responsibility Di lingkunganPT.PERKEBUNAN NUSANTARA X”

Permasalahan yang dikemukakan adalah pengaruh citra dan tanggung jawab

sosial terhadap masa depan pabrik gula. Uji hipotesis yang digunakan dalam

penelitian ini adalah SEM (Structural Equation Model). Kesimpulan yang

diperoleh yaitu : Faktor Corporate Social Responsibility berpengaruh positif

dan signifikan terhadap Faktor Stakeholder. Faktor Corporate Social

Responsibility berpengaruh positif dan signifikan terhadap Faktor Corporate

Function. Faktor Corporate Social Responsibility berpengaruh tidak

signifikan dan negative terhadap Faktor management Function. Faktor

Stakeholder berpengaruh positif dan signifikan terhadap Faktor Corporate

Reputation. Faktor management Function berpengaruh positif dan signifikan

terhadap Faktor Corporate Reputation. Faktor Corporate Function

berpengaruh signifikan dan negatif terhadap Faktor Corporate Reputation.

2.2. Landasan Teori

2.2.1. Pengertian Pemasaran.

Pemasaran merupakan salah satu dari kegiatan – kegiatan pokok

yang dilakukan oleh para pengusaha dalam usahanya untuk meningkatkan

laba, aktivitas pemasaran memegang peranan penting dalam rangka

adalah suatu proses sosial dan manajerial yang di dalamnya ( individu

dan kelompok ) mendapatkan apa yang mereka butuhkan dan inginkan

dengan menciptakan, menawarkan, dan menukarkan produk yang bernilai

dengan pihak lain".

Jadi menurut definisi diatas, semua manusia harus menemukan

kebutuhanya dulu baru kemudian berusaha memenuhinya dengan cara

mengadakan hubungan dengan pihak lain. Pemasaran mencakup usaha

perusahaan yang dimulai dengan mengidentitikasi kebutuhan dan

keinginan konsumen, menentukan produk yang dapat memenuhi

kebutuhan konsumen, menentukan tingkat harga yang sesuai, menentukan

jenis promosi dan media promosi yang tepat, serta menentukan saluran

distribusi yang digunakan dalam rangka mencapai tujuan perusahaan yang

diinginkan. Sehingga pemasaran bukanlah hal yang sederhana yang hanya

sekedar menghasilkan uang.

Rangkaian kegiatan-kegitan pemasaran yang saling berhubungan

sebagai usaha untuk mencapai hasil pertukaran yang diinginkan dengan

pasar sasarannya (target market) sehingga dikenal istilah manajemen

pemasaran.

Menurut Kotler (1997 : 13) "Manajemen Pemasaran adalah proses

perencanaan dan pelaksanaan pemikiran, penetapan harga dan promosi

serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran

Dari definisi diatas terdapat fungsi-fungsi manajemen meliputi

penganalisaan, perencanaan, pelaksanaan serta pengawasan. Perencanaan

merupakan upaya pemeliharaan tindakan yang diikuti suatu usaha, juga

merupakan upaya untuk memutuskan sebelumnya apa yang dilakukan,

bagaimana, bila dan siapa yang akan melakukannya. Perencanaan

menjembatani kesenjangan antara keadaan yang diinginkan di masa depan.

Penganalisaan merupakan fungsi yang penting sebagai dasar suatu rencana

yang dibuat dengan lebih matang dan tepat. Sedangkan pelaksanaan

merupakan tindakan yang diambil sesuai dengan rencana. Pengawasan

(Controlling) adalah pengukuran dan koreksi terhadap kegiatan para

bawahan untuk menjamin bahwa apa yang terlaksana itu sesuai dengan

rencana.

2.2.2. Konsep Pemasaran

Pemasaran akan berhasil mencapai tujuannya apabila pemasaran

menitik-beratkan pada pemuasan kebutuhan dan keinginan konsumen.

Kepuasan konsumen tersebut baru akan diperoleh apabila barang atau jasa

yang dibeli sesuai dengan persyaratan yang ditetapkan konsumen.

Perkembangan dunia usaha yang semakin pesat tentunya membawa

dampak pada situasi persaingan yang semakin ketat pula. Untuk mengatasi

persaingan tersebut salah satunya dengan menggunakan konsep

kepuasan terhadap keinginan dan kebutuhan konsumen. Disinilah

pemasaran berperan untuk menjembatani permasalahan yang ada sehingga

memungkinkan bagi konsumen untuk membuat pilihan yang nantinya akan

coba dipenuhi oleh penjual.

Sedangkan Kotler dan Amstrong (2001:23), berpendapat bahwa

konsep pemasaran bertujuan untuk mencapai tujuan organisasi tergantung

pada penentuan kebutuhan dan keinginan pasar serta memuaskan

pelanggan secara lebih efektif dan efisien daripada yang dilakukan oleh

para pesaing.

Konsep pemasaran merupakan suatu kunci atau keseluruhan sistem

untuk meraih tujuan perusahaan yang berhubungan dengan

kegiatan-kegiatan usaha dalam merencanakan, menentukan hingga melaksanakan

kegiatan pemasaran.

Tiga faktor penting yang dipakai sebagai dasar konsep pemasaran

menurut Swastha dan Handoko (2006:6-8), meliputi:

a. Orientasi Konsumen

Perusahaan yang benar-benar memperhatikan konsumen

maka harus:

1. Menentukan kebutuhan pokok dari pembeli yang akan

dilayani dan dipenuhi.

2. Menentukan kelompok pembeli yang akan dijadikan

sasaran penjualan.

4. Mengadakan penelitian pada konsumen untuk mengukur,

menilai, dan menafsirkan keinginan, sikap, serta tingkah

laku mereka.

5. Menentukan dan melaksanakan strategi yang paling baik,

apakah pada mutu yang tinggi atau pada harga yang

murahserta model yang menarik.

b. Penyusunan kegiatan secara integral

Untuk memberikan kepuasan yang optimal, semua

elemen-elemen harus dikoordinasikan dan diintegrasikan, selain itu

juga berusaha untuk menghindari adanya pertentangan

didalam maupun diluar perusahaan dengan pasar. Semua

bagian yang ada dalam perusahaan harus menyadari bahwa

bahwa setiap perilaku dan pola pikir mereka sangat

mempengaruhi kemampuan perusahaan dalam menciptakan

dan mempertahankan pelanggan, jadi dapat dikatakan bahwa

setiap orang dan setiap bagian dalam perusahaan harus

mampu berkoordinasi untuk memberikan kepuasan kepada

konsumen sehingga tujuan perusahaan dapat tercapai.

c. Kepuasan Konsumen

Faktor yang menentukan apakah dalam jangka panjang

perusahaan akan mendapatkan laba adalah tingkat kepuasan

pencerminan dari usaha perusahaan yang berhasil

memberikan kepuasan kepada konsumen, dimana perusahaan

dapat menyediakan atau menjual barang atau jasa yang paling

baik, yang sesuai dengan keinginan konsumen dan dengan

harga yang layak.

Berdasarkan pengertian diatas, konsep pemasaran

merupakan orientasi perusahaan yang menekankan bahwa tugas

pokok perusahaan adalah menentukan kebutuhan dan keinginan

pasar, selanjutnya memenuhi kebutuhan tersebut, sehingga

tercapai tingkat kepuasan yang melebihi dari kepuasan yang

diberikan oleh para pesaing.

Tetapi semenjak keruntuhan rezim Orde Baru, masyarakat semakin

berani untuk beraspirasi dan mengekspresikan tuntutannya terhadap

perkembangan dunia bisnis Indonesia. Masyarakat telah semakin kritis dan

mampu melakukan kontrol sosial terhadap dunia usaha. Hal ini menuntut

para pelaku bisnis untuk menjalankan usahanya dengan semakin

bertanggungjawab. Pelaku bisnis tidak hanya dituntut untuk memperoleh

keuntungan dari lapangan usahanya, melainkan mereka juga diminta untuk

memberikan kontribusi positif terhadap lingkungan sosialnya. (Daniri,

2.2.3. Tanggung Jawab Sosial Perusahaan (Corporate Social Responbility) Tanggung jawab sosial adalah basis teori tentang perlunya sebuah

perusahaan membangun hubungan harmonis dengan masyarakat setempat.

Secara teoretik, Tanggung jawab sosial dapat didefinisikan sebagai

tanggung jawab moral suatu perusahaan terhadap para stakeholdersnya,

terutama komunitas atau masyarakat disekitar wilayah kerja dan operasinya.

Tanggung jawab sosial memandang perusahaan sebagai agen moral. Dengan

atau tanpa aturan hukum, sebuah perusahaan harus menjunjung tinggi

moralitas. Parameter keberhasilan suatu perusahaan dalam sudut pandang

tanggung jawab sosial adalah pengedepankan prinsip moral dan etis, yakni

menggapai suatu hasil terbaik, tanpa merugikan kelompok masyarakat

lainnya. Salah satu prinsip moral yang sering digunakan adalah goldenrules,

yang mengajarkan agar seseorang atau suatu pihak memperlakukan orang

lain sama seperti apa yang mereka ingin diperlakukan. Dengan begitu,

perusahaan yang bekerja dengan mengedepankan prinsip moral dan etis

akan memberikan manfaat terbesar bagi masyarakat.

Pada kenyataannya Corporate Social Responsibility (CSR) tidak

serta merta dipraktikkan oleh semua perusahan. Beberapa perusahaan yang

menerapkan Corporate Social Responsibility justru dianggap sok social.

Ada juga yang berhasil memberikan materi riil kepada masyarakat, namun

diruang public nama perusahaan gagal menarik simpati orang. Tujuannya

terjadi karena CSR dilakukan secara latah dan tidak didukung konsep yang

baik (Badri,2007).

Dengan tanggung jawab social sebagai penekanan nalar dan obyektif

bagi kesejateraan masyarakat yang mengendalikan prilaku manusia

danperusahaan dari aktivitas yang pada akhirnya merusak, tidak jadi soal

betapapun segeranya laba yang dihasilkan, dan hal itu menimbulkan

kontribusi positif bagi kesejateraan manusia, di mana berbagai hal dapat

didefinisikan dari hal yang terakhir.

Praktek Tanggung jawab sosial tidaklah semudah konsepnya. Hal

tersebut dikarenakan untuk melaksanakan memerlukan pemahaman yang

mendalam dan mendasar, perusahaan harus selalu memperhatikan aspek

sosial dimana sebuah keputusan akan berdampak terhadap lingkungan.

Pertimbangan keseimbangan yang tepat antara apa yang benar dengan

dengan apa yang menghasilkan keuntungan. (Steiner dan Miner,1998:54).

Ricky W. Griffin dan Michael W. Pustay (2005) dalam bukunya

International Business menyebutkan bahwa tanggung jawab sosial

perusahaan adalah kumpulan kewajiban organisasi untuk melindungi dan

memajukan masyarakat di mana organisasi berada.

Bambang Wahyutomo (2003) mengatakan bahwa tanggung jawab

social pelaku usaha adalah komitmen dan kemampuan dunia usaha untuk

sebagai kerangka menciptakan masyarakat peduli (Caring Society) dan

kemitraan.

Dari beberapa definisi di atas bila ditilik lebih jauh sebenarnya

terkandung inti yang hampir sama, yakni selalu mengacu pada kenyataan

bahwa tanggung jawab sosial perusahaan merupakan bagian penting dari

strategi bisnis yang berkaitan erat dengan keberlangsungan usaha dalam

jangka panjang. Di samping itu, apa yang dilakukan dalam implementasi

dari tanggung jawab sosial tersebut tidak berdasarkan pada tekanan dari

masyarakat, pemerintah, atau pihak lain, tetapi berasal dari kehendak,

komitmen, dan etika moral dunia bisnis sendiri yang tidak dipaksakan.

Bertolak dari pemahaman ini Corporate Social Responsibility

kemudian disebut juga sebagai Affirmative Corporate Social Responsibility.

Di tengah pengertian yang beranekaragam tersebut, sejauh yang dapat

diikuti konsep, konsep CSR yang banyak dijadikan rujukan oleh berbagai

pihak sebagaimana yang dikemukakan oleh Teguh S. Pambudi dalam

tulisannya di majalah SWA edisi Desember 2005 adalah pemikiran

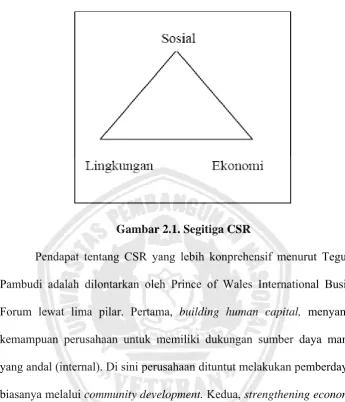

Elkington, yakni tentang tripel bottom line. Menurutnya CSR adalah

segitiga kehidupan stakeholder yang harus diberi atensi oleh korporasi di

tengah upayanya mengejar keuntungan atau profit, yaitu ekonomi,

Gambar 2.1. Segitiga CSR

Pendapat tentang CSR yang lebih konprehensif menurut Teguh S.

Pambudi adalah dilontarkan oleh Prince of Wales International Business

Forum lewat lima pilar. Pertama, building human capital, menyangkut

kemampuan perusahaan untuk memiliki dukungan sumber daya manusia

yang andal (internal). Di sini perusahaan dituntut melakukan pemberdayaan,

biasanya melalui community development. Kedua, strengthening economies:

memberdayakan ekonomi komunitas. Ketiga, assessing social. Maksudnya

perusahaan menjaga keharmonisan dengan masyarakat sekitar agar tak

menimbulkan konflik. Keempat, encouraging good governance. Artinya

perusahaan dikelola dalam tata pamong/birokrasi yang baik. Kelima,

protecting the environment, yaitu perusahaan harus mengawal kelestarian

lingkungan. Bertolak dari pemahaman di atas, ternyata CSR itu tidak saja

Bahkan, Gurvy Kavei, pakar manajemen Universitas Manchester,

menyatakan bahwa CSR sejatinya dipraktikkan di tiga area: (1) di tempat

kerja, seperti aspek keselamatan dan kesehatan kerja, pengembangan skill

karyawan, dan kepemilikan saham; (2) di komunitas, antara lain dengan

member beasiswa dan pemberdayaan ekonomi; (3) lingkungan, misalnya

pelestarian lingkungan dan proses produksi yang ramah lingkungan.

Sebagaimana disimpulkan diatas, bahwa CSR merupakan

pengeluaran manajemen terhadap kewajiban untuk membangun hubungan

harmonis dengan masyarakat setempat, dengan beberapa indikator Sukarno

(2008:3) :

a. Transparency adalah transparansi dari pihak perusahaan didalam

melakukan tanggung jawab sosial.

b. Knowledge adalah pengetahuan dari pihak perusahaan mengenai

pihak mana yang perlu diberi bantuan.

c. Sustainability adalah kebijakan dari pihak perusahaan untuk tetap

melangsungkan tanggung jawab social

d. Globalization adalah kemampuan perusahaan untuk menyeimbangkan

minat perusahaan dengan minat public yang luas.

Sedangkan menurut Kartini (2008: 54) ada 8 indikator yang

sebaiknya digunakan dalam pengukuran tersebut, yakni:

Program CSR dapat dikatakan berhasil jika mendapatkan

dukungan dari top management perusahaan

Terdapat kesadaran filantropik dari pimpinan yang menjadi dasar

pelaksanaan program.

2. Proporsi Bantuan

CSR dirancang bukan semata-mata pada kisaran anggaran saja, melainkan

juga pada tingkatan serapan maksimal, artinya apabila areanya luas, maka

anggarannya harus lebih besar. Jadi tidak dapat dijadikan tolak ukur,

apabila anggaran besar pasti menghasilkan program yang bagus.

3. Transparasi dan Akuntabilitas

Terdapat laporan tahunan (Annual Report)

Mempunyai mekanisme audit sosial dan finansial di mana audit

sosial terkait dengan pengujian sejauh mana program-program

CSR tela dapat ditujukan secara benar sesuai kebutuhan

masyarakat, perusahaan mendapatkan umpan balik dari masyarakat

secara benar dengan melakukan interview dengan para penerima

manfaat.

Terdapat identifikasi penerima manfaat secara tertib dan rasional

berdasarkan skala prioritas yang telah ditentukan.

5. Perencanaan dan mekanisme monitoring dan Evaluasi

Dalam perencanaan perlu ada jaminan untuk melibatkan

multistakeholder pada setiap siklus pelaksanaan proyek

Terdapat kesadaran untuk memperhatikan aspek-aspek lokalitas

(lokal wisdom), pada saar perencanaan ada kontribusi, pemahaman,

dan penerimaan terhadap budaya-budaya lokal yang ada.

Terdapat blue-print policy yang menjadi dasar pelaksanaan

program.

6. Pelibatan Stakeholder (Stakeholder Enggagement)

Terdapat mekanisme koordinasi reguler dengan stakeholders,

utamanya masyarakat

Terdapat mekanisme yang menjamin partisipasi masyarakat untuk

dapat terlibat dalam siklus proyek

7. Keberlanjutan (Sustainability)

Tumbuhnya rasa memiliki (sense of belonging) program dan hasil

program pada diri masyarakat, sehingga masyarakat dapat ikut

andil dalam menjaga dan memelihara program dengan baik

Adanya pilihan partner program yang bisa menjamin bahwa tanpa

keikutsertaan perusahaan, program bisa tetap dijalankan sampai

selesai dengan partner tersebut.

8. Hasil Nyata (outcome)

Terdapat dokumenasi hasil yang menunjukkan berkurangnya angka

kesakitan dan kematian (dalam bidang kesehatan), atau

berkurangnya angka buta huruf dan meningkatnya kemampuan

SDM (dalam bidang pendidikan) atau parameter lainnya sesuai

dengan bidang CSR yang dipilih oleh perusahaan.

Terjadinya perubahan pola pikir masyarakat

Memberikan dampak ekonomi masyarakat yang dinamis

Perusahaan merupakan sistem terbuka yang merupakan sistem yang

menggunakan masukan dari luar perusahaan dan memproses masukan

tersebut menjadi keluaran untuk dijual kepada pihak eksternal dalam rangka

mencapai tujuan. Oleh karena itu, menajemen perusahaan harus

mempertimbangkan berbagai pihak yang berkepentingan terhadap

perusahaan. Berbagai pihak tersebut dinamakan stakeholders. Stakholders

mencakup para investor (pemegang saham atau pemilik dan kreditor),

konsumen, pemasok, karyawan, masyarakat umum dan pemerintah

Sedangkan Freeman (1984) mendefinisikan stakeholders sebagai “any

group or individual Who can affect by the affected by the achievement of the

organization’s objectives”.Berdasarkan definisi seperti yang dikemukakan

oleh Freeman diatas dapat dipahami bahwa stakeholders merupakan

kelompok atau individu yang dapat mempengaruhi atau sangat berpengaruh

terhadap pencapaian tujuan perusahaan, sehingga secara eksplisit dapat

disimpulkan bahwa stakeholders dapat mempengaruhi kelangsungan hidup

(goingconcern) perusahaan.

Beberapa literatur menekankan 4 hal yang menjadi isu-isu krusial

dalam ruang lingkup stakeholders saat ini (Kelley,1991;Kirby,1998) dalam

(Henriques dan Sadorsky,1999) keempat hal tersebut adalah:

1) Regulasi Pemerintah (Governmental Regulation ) ,yaitu peraturan – peraturan yang dikeluarkan oleh pemerintah menjadi aspek penting

termasuk dalam regulasi pemerintah ini adalah izin operasional

perusahaan ,analisis dan standar dampak lingkungan,peraturan tenaga

kerja atau perburuhan dan lainnya.Coghill(1999) juga mengemukakan

bahwa pemerintah sangat berperan dalam mengatur dunia usaha.

2) Kelompok Masyarakat (Community) kelompok masyarakat menurut Kelly(1991);Coghill(1999) harus diperhatikan karena kelompok

masyarakat adalah elemen konsumen yang akan mengkonsumsi hasil

produksi dari perusahaan.Kelompok lain yang dapat dikategorikan

bagian dari masyarakat adalah institusi pendidikan yang selalu

merespons secara kajian akademis jika terjadi suatu hal di dunia

usaha terutama yang merugikan masyarakat umum demi kepentingan

dan kepentingan kelompok masyarakat.

3) Organisasi Lingkungan (EnvironmentalOrganizatio), menurut Freeman (1984) dewasa ini telah nenjadi salah satu kekuatan kontrol

sosial yang dapat mengawasi aktifitas perusahaan. Orientasi organisasi

lingkungan secara umum adalah menghindari eksploitasi yang

berlebihan terhadap linkungan hidup demi kepentingan perusahaan

(profit).Aktifitas organisasi lingkungan menurut Mitroff,(1995);

Turcotte (1995) dalam (Henriques dan Sadorsky,1999) dapat

memobilisasi gerakan masyarakat dan opini terhadap aktifitas

disikapi dengan bijaksana akan berbenturan dangan kepentingan

perusahaan.

4) Media Massa (Massmedia) dalam lingkungan bisnis saat ini memiliki peran yang sangat dominan dalam membentuk opini masyarakat

terhadap suatu aktifitas perusahaan (William,1993). Menurut Moody

(1995) media menyediakan informasi bagi perusahaan dan dapat pula

sebagai alat publikasi dan sosialisasi yang digunakan oleh perusahaan

untuk dapat membangun kepercayaan (image) public tentang

aktifitas-aktifitas sosial yang dijalankan oleh perusahaan. Secara khusus

perusahaan tidak pernah menghindari media massa jika terjadi

informasi-informasi tentang aktifitas sosial dunia bisnis, tetapi selalu

menyikapi sebagai suatu bukti bahwa perusahaan mempersepsikan

peran media memang sangat penting dalam dunia usaha. Freeman

(1984) juga menyebutkan bahwa media dapat membentuk opini

masyarakat terhadap perusahaan dan hal tersebut sangat berhubungan

erat dengan kepentingan perusahaan,sehingga media juga salah satu

kelompok stakeholders.

2.2...1. Pengorganisasian dan Bentuk Tanggung Jawab Sosial Dunia Bisnis di Indonesia

Di Indonesia sepanjang yang dapat ditangkap pengelolaan

biasanya ada tiga bentuk, yaitu (1) dikelola oleh korporasi, (2) yayasan

korporasi, (3) kerja sama dengan yayasan/ organisasi sosial konsultan.

Adapun bentuknya, dapat diuraikan sebagai berikut :

a. Grant (hibah): bantuan dana tanpa ikatan yang diberikan oleh pelaku

bisnis untuk membangun investasi sosial.

b. Penghargaan/award: pemberian bantuan dunia bisnis bagi sasaran

yang dianggap berjasa bagi masyarakat banyak dan lingkungan

usahanya. Biasanya penghargaan dalam bentuk sertifikat dan sejumlah

uang kepada perorangan/institusi/panti yang diselenggarakan dalam

waktu tertentu dan berkelanjutan

c. Dana komunitas local (Community Funds): bantuan dana atau dalam

bentuk lain bagi komunitas lokal untuk meningkatkan kualitas di

bidangnya secara berkesinambungan.

d. Bantuan subsidi (Social subsidies): bantuan dana atau bentuk lainnya

bagi sasaran yang berhak untuk meningkatkan kinerja secara

berkelanjutan, seperti pemberian bantuan dana untuk buruh lokal atau

modal usaha kecil suatu kawasan.

e. Bantuan pendanaan jaringan teknis bagi sasaran yang berhak untuk

memperoleh pengetahuan dan keterampilan sehingga mampu

meningkatkan produktivitas, misalnya bantuan teknis untuk usaha

f. Penyediaan pelayanan sosial seperti pendidikan, kesehatan, dan

hukum, kelompok bermain, panti asuhan, beasiswa, dan berbagai

pelayanan sosial lainnya bagi masyarakat.

g. Bantuan kredit usaha kecil dengan bunga rendah bagi rumah tangga,

baik yang tinggal di sekitar usaha maupun masyarakat pada umumnya.

h. Bantuan pendampingan, pekerja social industri sesuai dengan

kebutuhan masyarakat lokal.

i. Program bina lingkungan melalui pengembangan masyarakat

(community development).

j. Penyediaan kompensasi sosial bagi masyarakat yang menjadi korban

polusi serta kerusakan lingkungan.

2.2.3.2. Motivasi Dunia Bisnis Melakukan Corporate Social Responsibility (CSR)

Makin meningkatnya perhatian akan implementasi CSR menandai

era kebangkitan masyarakat sehingga sudah seharusnya CSR tidak hanya

menekankan pada aspek philantropy (dorongan kemanusiaan yang

bersumber dari norma dan etika universal untuk menolong sesama dan

memperjuangkan pemerataan sosial) maupun level strategi, melainkan

harus makin diperluas pada tingkat kebijakan yang lebih makro dan riil

(Korhenen, 2006). Untuk menjamin keberhasilan CSR, pengalaman dan

belajar dari pengalaman perusahaan-perusahaan yang telah melaksanakan

program CSR sebagai salah satu kebijakan manajemen perusahaan.

Zaidi (2003) dalam Ambadar (2008) mengemukakan bahwa

dalam perkembangannya telah terjadi pergeseran paradigma pelaksanaan

tanggung jawab sosial perusahaan yang meliputi corporate charity,

corporate philantrophy, dan corporate citizenship. Tahap pertama,

corporate charity merupakan dorongan amal berdasarkan motivasi

keagamaan. Tahap kedua adalah corporate philantrophy, yakni dorongan

kemanusiaan yang biasanya bersumber dari norma dan etika universal

untuk menolong sesama dan memperjuangkan pemerataan sosial. Tahap

ketiga adalah corporate citizenship, yaitu motivasi kewargaan demi

mewujudkan keadilan sosial berdasarkan prinsip keterlibatan sosial. Tabel

1 berikut menjelaskan perbedaan karakteristik pada masing-masing

tahapan dalam tanggung jawab sosial perusahaan.

CSR menjadi isu penting dalam menjamin kelangsungan hidup

dunia usaha saat ini. Dunia usaha tidak akan bisa berkembang tanpa

memperhatikan situasi dan kondisi lingkungan sosial dimana perusahaan

sehingga pelaksanaan CSR menjadi suatu keharusan bagi perusahaan

dalam mendukung aktivitas bisnisnya, bukan hanya sekedar pelaksanaan

tanggung jawab tetapi menjadi suatu kewajiban bagi dunia usaha.

Implementasi CSR harus menjadi suatu bagian dalam peran bisnis dan

hanya merupakan suatu organisasi yang berorientasi pada pencapaian laba

maksimal tetapi juga menjadi suatu organisasi pembelajaran, dimana

setiap individu yang terlibat didalamnya memiliki kesadaran sosial dan

rasa memiliki tidak hanya pada lingkungan organisasi saja melainkan juga

pada lingkungan sosial dimana perusahaan berada.

CSR merupakan wujud kepedulian perusahaan terhadap ekonomi,

sosial, dan lingkungan yang didasari tiga prinsip dasar yang meliputi

profit, people dan planet (3P). Profit, sebagai lembaga usaha dengan profit

oriented, perusahaan tetap harus berorientasi untuk mencari keuntungan

ekonomi untuk menjamin kelangsungan hidup perusahaan sehingga

perusahaan dapat terus beroperasi dan berkembang. People, untuk

menjamin kelangsungan hidup dan meningkatkan daya saing perusahaan,

perusahaan harus memiliki kepedulian terhadap kesejahteraan karyawan

dan manusia yang merupakan aset berharga dalam organisasi maupun

negara. Wujud program CSR yang berorientasi sosial atau people adalah

pemberian beasiswa bagi pelajar sekitar perusahaan, pendirian sarana

pendidikan dan kesehatan. Planet, kepedulian terhadap lingkungan hidup

dan keberlanjutan keragaman hayati bisa dilakukan melalui pelaksanaan

program penghijauan lingkungan hidup, penyediaan sarana air bersih,

2.2.4. Kinerja Sosial Perusahaan (Corporate Social Performance) 2.2.4.1. Definisi Kinerja

Informasi akuntansi sangat bermanfaat untuk menilai

pertanggungjawaban kinerja manajer. Karena penilaian kinerja pada

dasarnya merupakan penilaian perilaku manusia dalam melaksanakan

peran yang dimainkannya dalam mencapai tujuan organisasi atau

perusahaan. Kemungkinan yang lain adalah digunakannya informasi

akuntansi bersamaan dengan informasi non akuntansi untuk menilai

kinerja manajer atau pimpinan perusahaan.

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (1997, hal 503) adalah merupakan kata banda (n) yang artinya: 1. Sesuatu

yang dicapai, 2. Prestasi yang diperlihatkan, 3. Kemampuan kerja (tt

peralatan), sedangkan penilaian kinerja menurut Mulyadi (1997, hal 419) adalah penentuan secara periodic efektifitas operasional suatu organisasi,

bagian organisasi dan karyawannya berdasarkan sasaran, standar dan

kriteria yang ditetapkan sebelumnya. Karena organisasi pada dasarnya

dijalankan oleh manusia maka penilaian kinerja sesungguhnya merupakan

penilaian atas prilaku manusia dalam melaksanakan peran yang mereka

mainkan dalam organisasi.

Sedangkan pengertian kinerja keuangan adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan

Dalam mengukur kinerja keuangan perlu dikaitkan antara

organisasi perusahaan dengan pusat pertanggungjawaban. Dalam melihat

organisasi perusahaan dapat diketahui besarnya tanggungjawab manajer

yang diwujudkan dalam bentuk prestasi kerja keuangan. Namun demikian

mengatur besarnyatanggungjawab sekaligus mengukur prestasi keuangan

tidaklah mudah sebab ada yang dapat diukur dengan mudah dan ada pula

yang sukar untuk diukur.

Sedangkan tujuan penilaian kinerja (Mulyadi, 1997) adalah: "

Untuk memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya agar

membuahkan tindakan dan hasil yang diinginkan. Standar prilaku dapat

berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

anggaran."

Penilaian kinerja dilakukan untuk menekan prilaku yang tidak

semestinya dan untuk merangsang dan menegakkan prilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja dan waktu serta

penghargaan baik yang bersifat instrinsik maupun ekstrinsik.

2.2.4.2. Manfaat Penilaian Kinerja

Salah satu sarana manajemen paling panting yang harus

dibebankan agar tujuan organisasi dapat tercapai adalah faktor man usia.

dirancang, tujuan organisasi mungkin hanya sekedar angan-angan saja.

Disamping sarana, prinsip-prinsip organisasi harus pula dipenuhi seperti

adanya pembagian tugas yang adil, pendelegasian tugas. rentang

kekuasaan, tingkat pengawsan yang cukup, kesatuan perintah dan

tanggung jawab serta koordinasi masing-masing unit merupakan suatu hal

yang harus terus menerus disempurnakan. Untuk itu penilaian kinerja

dimanfaatkan oleh manajemen untuk hal-hal sebagai berikut :

1. Mengelola operasi organisasi secara efektif dan efisian melalui

pemitivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan seperti promosi, transfer dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan

karyawan dan untuk menyediakan kriteria seleksi dan evaluasi

program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum. Dalam mengelola perusahaan,

manajemen menetapkan sasaran yang akan dicapai dimasa yang akan

datang dan didalam proses yang disebut perencanaaan (planning).

Disamping itu pelaksanaan rencana memerlukan pengendalian agar efektif

dalam mencapai sasaran yang telah ditetapkan. Pelaksanaan rencana dapat

ditempuh dengan cara tangan besi, dengan ancaman terhadap pelaksanaan

agar mematuhi prilaku standar untuk mencapai sasaran yang telah

ditetapkan. Pelaksanaan rencana dengan cara ini dapat menjamin sasaran

organisasi secara efektif dan efisien. Namun cara pencapaian tujuan ini

akan mengakibatkan moral kerja karyawan enjadi rendah.

Akan berbeda kondisi moral karyawan jika pengelolaan

perusahaan didasarkan atas maksimisasi motivasi karyawan dalam

mencapai sasaran organisasi. Maksimisasi motivasi karyawan berarti

membangkitkan dorongan dalam diri karyawan untuk mengerahkan

usahanya dalam mencapai sasaran yang ditetapkan oleh organisasi. Jika

setiap karyawan memahami sasaran yang telah ditetapkan oleh perusahaan

dan setiap karyawan melaksanakan internalisasi sasaran perusahaan

sebagai sasaran pribadinya maka kesesuaian tujuan individu karyawan

dengan sasaran perusahaan secara keseluruhan akan terjadi. Kesesuaian

sasaran individu karyawan dengan sasaran perusahaan inilah yang akan

memotivasi karyawan untuk mencapai tujuan organisasi. Maksimisasi

motivasi karyawan dalam mencapai sasaran perusahaan inilah yang

merupakan tujuan pokok penilaian kinerja. Salah satu diantara teori

motivasi yang dikembangkan oleh para peneliti untuk memprediksi

perilaku seseorang dipengaruhi oleh probabilitas yang dilekatkan terhadap

hubungan individu sebagai berikut :

a. Usaha yang diperlukan untuk mencapai tujuan

Motivasi seseorang yang telah ditetapkan ditentukan oleh persepsi

orang tersebut terhadap hubungan antara usaha dengan tujuan yang

hendak dicapai. Jika untuk mencapai sasaran yang telah ditetapkan

diperlukan usaha yang besar, sasaran yang memberikan tantangan akan

motivasi seseorang. Dengan demikian sasaran yang memberikan

tantangan akan memotivasi orang selama sasaran tersebut telah

dirasakan adil dan realistis.

b. Kinerja dan penghargaan

Jika seseorang merasakan barjwa terdapat kemungkinan yang tinggi

suatu kinerja yang baik akan mendapatkan penghargaan atau

penghargaan yang diterima didasarkan atas kinerja yang baik, motivasi

orang akan berusaha mencapai sasaran yang telah ditetapkan akan

tinggi.

Sebaliknya jika terdapat kemungkinan yang rendah suatu kinerja

memperoleh penghargaan, motivasi orang untuk mencapai sasararl

yang telah ditetapkan rendah pula.

c. Penghargaan yang mernuaskan tujuan pribadi

Untuk dapat memotivasi individu, penghargaan harus dirasakan adil

dirasakan adil, maka penghargaan ini akan memberikan kepuasan bagi

orang tersebut. Kepuasan yang tinggi berarti bahwa tujuan individu

dapat dipuaskan melalui usaha pencapaian sasaran perusahaan. Dengan

demikian penghargaan harus dirancang untuk memenuhi kebutuhan

setiap individu agar memotivasi individu dalam mencapai sasaran yang

ditetapkan oleh perusahaan.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, transfer dan pemberhentian

Penilaian kinerja akan menghasilkan data yang dapat dipakai sebagai dasar

pengambilan keputusan yang bersangkutan dengan karyawan yang dinilai

kinerjanya. Jika manajemen puncak akan memutuskan promosi manajer ke

jabatan yang lebih tinggi, data hasil evaluasi kinerja yang diselenggarakan

secara periodik akan sangat membantu manajemen puncak dalam memilih

manajer yang pantas untuk dipromosikan. Begitu pula dalam pengambilan

keputusan penghentian kerja sementara, transfer dan pemutusan hubungan

kerja permanen, manajemen puncak memerlukan data hasil evaluasi

kinerja sebagai salah satu informasi penting. yang dipertimbangkan dalam

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan

Jika manajemen puncak tidak mengenal kekuatan dan kelemahan yang

dimilikinya, sulit bagi manajemen untuk mengevaluasi dan memilih

program pelatihan karyawan yang sesuai dengan kebutuhan karyawan.

Dalam masa kerjanya, perusahaan mempunyai kewajiban untuk

mengembangkan karyawannya agar mereka dapat menyesuaikan diri

dengan perubahan lingkungan bisnis perusahaan yang senantiasa berubah

dan berkembang. Hasil penilaian kinerja dapat digunakan untuk

mengidentifikasi kelemahan karyawan dan untuk mengantisipasi keahlian

dan keterampilan yang dituntut oleh pekerjaan agar dapat memberikan

respon yang memadai terhadap perubahan lingkungan bisnis dimasa yang

akan datang. Hasil penilaian kinerja juga dapat menyediakan kriteria untuk

memilih program pelatihan karyawan yang memenuhi kebutuhan

karyawan dan untuk mengevaluasi kesesuaian program pelatihan

karyawan dengan kebutuhan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

Dalam organisasi perusahaan, manajemen atas mendelegasikan sebahagian

wewenang ini disertai dengan alokasi sumber daya yang diperlukan dalam

pelaksanaan wewenang tersebut. Manajer bawah melaksanakan wewenang

dengan mengkonsumsi sumber daya yang dialokasikan kepada mereka.

Penggunaan wewenang dan konsumsi sumber daya dalam pelaksanaan

wewenang ini dipertanggung jawabkan dalam bentuk penilaian kinerja.

Dengan pengukuran kinerja ini manajemen atas memperoleh umpan balik

mengenai pelaksanaan wewenang dan penggunaan sumber daya dalam

pelaksanaan wewenang yang dilakukan oleh manajemen bawah.

Berdasarkan hasil penilaian kinerja ini manajemen atas memberikan

penilaian terhadap kinerja manajemen bawah. Dilain pihak penilaian

kinerja ini memberikan umpan balik bagi manajemen bawah mengenai

bagaimana manajemen atas menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan

Penghargaan dapat digotongkan datam dua kelompok yaitu penghargaan

instrinsik dan penghargaan ekstrinsik. Penghargaan instrinsik berupa rasa

puas diri yang diperoleh seseorang yang telah berhasil menyelesaikan

pekerjaannya dengan baik dan telah mencapai sasaran tertentu.

Penghargaan ekstrinsik terdiri dari kompensasi yang diberikan kepada

karyawan baik yang berupa kompensasi langsung, tidak langsung, maupun

yang berupa kompensasi non keuangan. Untuk meningkatkan penghargaan

instrinsik manajemen dapat menggunakan berbagai macam tehnik seperti

partisipasi dalam pengambilan keputusan dan usaha lain yang

meningkatkan harga diri seseorang dan mendorong orang menjadi yang

terbaik. Kompensasi langsung adalah pembayaran langsung berupa gaji

atau upah pokok, honorarium lembur dan hari libur, pembagian laba,

pembagian saham dan berbagai bonus lainnya yang didasarkan atas kinerja

karyawan. Penghargaan tidak langsung adalah semua pembayaran untuk

kesejahteraan karyawan seperti asuransi kecelakaan, asuransi hari tua,

honorarium, liburan dan tunjangan masa sakit. Kompensasi tidak langsung

ini tidak mempunyai dampak terhadap motivasi individu dalam mencapai

sasaran organisasi karena kompensasi ini diberikan kepada siapa saja yang

bekerja dalam perusahaan. Kompensasi ini hanya berpengaruh kepada

motivasi karyawan jika dihapuskan. Penghargaan non keuangan dapat

berupa sesuatu yang ekstra yang diberikan oleh perusahaan kepada

karyawan berupa ruangan kerja yang memiliki lokasi istimewa, peralatan

kantor yang istimewa, tempat parkir khusus, gelar istimewa dan sekretaris

pribadi. Penggayaan pekerjaan atau job enrichment adalah suatu

pendekatan untuk memotivasi karyawan dengan kombinasi tugas yang

lingkup dan tanggung jawabnya berbeda-beda dan memberikan

kesempatan kepada karyawan untuk memiliki otonomi yang lebih besar

dalam pengambilan keputusan. Distribusi penghargan instrinsik baik yang

langsung, tidak langsung, maupun non keuangan memerlukan data hasil

yang menerima penghargaan tersebut. Pembagian penghargaan yang

dipandang tidak adil menurut persepsi karyawan yang menerimanya

maupun yang tidak menerimanya akan berakibat timbulnya prilaku yang

tidak semestinya.

2.2.4.3. Kinerja Sosial Perusahaan (Corporate Social Performance)

Pada awalnya konsep CSR terdiri atas empat komponen

kewajiban perusahaan terhadap masyarakat (Carroll, 1979 dalam Solihin,

2008:102). Keempat komponen tersebut adalah economic responsibilities,

legal responsibilities, ethical responsibilities, dan discretionary

responsibilities. Beberapa ahli seperti Ackerman dan Bauer (Carroll, 1979)

dikutip dari Solihin (2008:102), mengajukan kritik terhadap konsep CSR.

Kritik mereka ditujukan kepada istilah social responsibility dalam konsep

CSR, yang seolah-olah hanya menekankan kepada kewajiban perusahaan

untuk melakukan sesuatu kepada para pemangku kepentingan. Sebaliknya

konsep CSR ini tidak menunjukkan berbagai upaya sosial yang dilakukan

perusahaan dan member dampak terhadap para pemangku kepentingan

yang dapat diukur hasilnya berupa kinerja (performance) bagi perusahaan.

Di sisi lain, terdapat peneliti seperti Hay, Gray, dan Gates (Carroll,1979)

dalam Solihin (2008:102), yang secara deskriptif menjabarkan dalam area

apa saja perusahaan dianggap memiliki kewajiban terhadap masyarakat.

untuk mengalokasikan sumber daya yang mereka miliki dalam isu-isu

tertentu seperti tanggung jawab sosial perusahaan untuk mengatasi

masalah polusi, kemiskinan, diskriminasi rasial, serta berbagai area

masalah social lainnya.

Kebutuhan untuk mencari model CSR yang dapat mengukur

dampak pelaksanaan CSR oleh perusahaan terhadap masyarakat serta

sejauh mana pelaksanaan CSR sebagai suatu investasi sosial memberikan

kontribusi bagi peningkatan kinerja keuangan perusahaan itulah yang

mendorong lahirnya konsep Corporate Social Performance sebagai

penyempurnaan atas konsep CSR sebelumnya (Solihin, 2008:101).

Corporate Social Performance merupakan hal yang cukup penting bagi

citra (reputation) perusahaan, terutama untuk jangka panjang perusahaan

yang dapat memberi kontribusi cukup berarti dalam pengembangan

berkelanjutan bagi perusahaan (Yunan, 2005 dalam Maulana, 2008).

Dengan demikian Corporate Social Performance dapat menjadi salah satu

ukuran bagi citra atau reputasi perusahaan. Citra atau reputasi perusahaan

sendiri merupakan salah satu aset yang sangat berharga (Yunan, 2005

dalam Maulana, 2008).

Sukarno (2008) menyatakan bahwa kinerja sosial perusahaan

merupakan seperangkat hasil yang dicapai dan merujuk pada tingkatan

pencapaian serta pelaksanaan suatu tanggung jawab sosial yang

Gond (2005) dalam Fauzi et al. (2009), yang menyatakan bahwa kinerja

sosial perusahaan merupakan suatu konstruk yang digambarkan dengan

cara-cara yang berbeda.

Sejauh ini ada empat model utama dalam memahami konsep

CSP: Carroll (1979), Wartick dan Cochran (1985), Wood (1991) (dalam

Fauzi et al., 2009) dan Clarkson (1995). Carroll mendefinisikan CSP

sebagai perluasan dari tiga dimensi. Dimensi pertama yaitu definisi

tanggung jawab sosial (CSR) yang mencakup 4 kategori tanggung jawab

(ekonomi, hukum, etika dan discretionary). Dimensi kedua adalah

corporate social responsiveness. Dimensi ini menunjukkan kapasitas yang

dimiliki perusahaan untuk memberikan respons terhadap berbagai tekanan

sosial terhadap perusahaan, yang berasal dari dampak operasi perusahaan

terhadap para pemangku kepentingan. Dimensi ketiga yaitu dalam isu

sosial apa perusahaan terlibat mencakup berbagai isu sosial yang dapat

ditimbulkan oleh perusahaan serta berpotensi memperoleh tekanan

publik/pemangku kepentingan (Solihin, 2008: 103-105).

Wartick dan Cohran (1985) mengemukakan model CSP yang

terdiri atas 3 dimensi, yaitu prinsip (CSR) yang mencakup 4 kategori

tanggung jawab (ekonomi, hukum, etika dan discretionary); proses

(corporate social responsiveness) dalam bentuk tanggapan yang

diberiakan perusahaan terhadap berbagai tekanan sosial, terjadi pada

tertentu; dan kebijakan (social issues management) sebagai kebijakan yang

dikeluarkan oleh perusahaan secara individual saat mengelola

masalah-masalah sosial, di mana masing-masing perusahaan akan mengeluarkan

kebijakan yang berbeda-beda dan bergantung pada pertimbangan

manajemen untuk mengatasi suatu masalah sosial (Sholihin, 2008:

106-107) Wood (1991) mengusulkan sebuah model yang baru CSP segera

menjadi tolok ukur di mana-mana yang membangun perkembangan

teoretis. Sejalan dengan studi sebelumnya, Wood (1991) mendefinisikan

CSP sebagai konfigurasi organisasi bisnis dari: (1) prinsip tanggung jawab

sosial yang mencakup tiga prinsip yaitu prinsip institusional (legitimasi),

prinsip organisasional (tanggung jawab publik), prinsip individual

(pertimbangan manajemen); (2) proses corporate social responsiveness

terdiri dari tiga tahapan yaitu penilaian lingkungan, manajemen

stakeholder, manajemen isu; serta (3) hasil perilaku perusahaan yang

mencakup tiga kategori yaitu dampak, program dan kebijakan sosial

sebagai bentuk implementasi tanggung jawab sosial perusahaan kepada

masyarakat (Sholihin, 2008: 107-111).

Merupakan seperangkat hasil yang dicapai dan merujuk pada

tindakan pencapaian serta pelaksanaan tanggung jawab sosial yang

diharapkan yang memiliki beberapa indikator (Sukarno 2008:4) :

a. Dampak Lingkungan

c. Kegiatan Sosial

d. Konsumen

e. Investor

f. Stakeholder

g. Financial

2.2.5. Pemberdayaan Usaha Kecil dan Menengah (UKM). 2.2.5.1 Pengertian Usaha Kecil

Dalam perekonomian Indonesia, sektor usaha kecil dan menengah

memegang peranan penting, terutama bila dikaitkan dengan jumlah tenaga

kerja yang mampu diserap oleh usaha kecil dan menengah tersebut. Selain

memiliki arti strategis bagi pembangunan, usaha kecil menengah juga

berfungsi sebagai sarana untuk memeratakan hasil-hasil pembangunan

yang telah dicapai. Adapun yang menjadi bagian dari usaha kecil dan

menengah adalah : sektor pertanian, sektor perdagangan, sektor

perdagangan, sektor perdagangan, sektor pertambangan, pengolahan,

sektor jasa, dan lainnya.

Ada beberapa pengertian usaha kecil dan menengah dari berbagai

pendapat (Tambunan,1999), antara lain :

a. Pengertian usaha kecil berdasarkan surat edaran Bank Indonesia

No.26/I/UKK tanggal 29 Mei 1993 perihal Kredit Usaha Kecil (KUK)

rupiah) tidak termasuk tanah atau rumah yang ditempati. Pengertian

usaha kecil ini meliputi usaha perseorangan, badan usaha swasta dan

koperasi, sepanjang asset yang dimiliki tidak melebihi nilai Rp600

juta.

b. Menurut Departemen Perindustrian dan perdagangan, pengusaha kecil

dan menengah adalah kelompok industri modern, industri tradisional,

dan industri kerajinan, yang mempunyai investasi, modal untuk

mesin-mesin dan peralatan sebesar Rp 70 juta ke bawah dengan resiko

investasi modal/tenaga kerja Rp 625.000 ke bawah dan usahanya

dimiliki warga Negara Indonesia.

c. Sedangkan berdasarkan UU No.10/1995 tentang usaha kecil, yang

dimaksud dengan usaha kecil adalah kegiatan ekonomi rakyat yang

berskala kecil dalam memenuhi kriteria kekayaan bersih atau hasil

penjualan tahunan serta kepemilikan sebagaimana diatur dalam

undang-undang ini. Yang dimaksud disini meliputi juga usaha kecil

informal yaitu berbagai usaha yang belum terdaftar, belum tercatat,

dan belum berbadan hukum, dan usaha kecil tradisional yaitu usaha

yang telah digunakan secara turun temurun, dan atau berkaitan dengan

2.2.5.2. Pengertian Usaha Menengah

Yang dimaksud dengan usaha menengah adalah kegiatan

ekonomi yang mempunyai criteria:

a. asset Rp10 milyar, tidak termasuk tanah dan bangunan tempat usaha

atau

b. omset tahunan Rp50 milyar Sedangkan dalam Konsep Inpres UKM,

yang dimaksud dengan UKM adalah kegiatan ekonomi dengan kriteria:

1) asset Rp50 milyar, tidak termasuk tanah dan bangunan tempat

usaha

2) omset Rp250 milyar

2.2.5.3 Karakteristik Usaha Kecil

Secara umum sektor usaha kecil memiliki karakteristik sebagai

berikut:

a. Sistem pembukuan yang relatif sederhana dan cenderung tidak

mengikuti kaidah administrasi pembukuan standar. Kadangkala

pembukuan tidak di up to date, sehingga sulit untuk menilai kinerja

usahanya

b. Margin usaha yang cenderung tipis mengingat persaingan yang sangat

tinggi

b. Pengalaman managerial dalam mengelola perusahaan masih sangat

terbatas

c. Skala ekonomi yag terlalu kecil sehingga sulit mengharapkan mampu

menekan biaya mencapai titik efisiansi jangka panjang

d. kemampuan pemasaran dan negosiasi serta diversifikasi pasar sangat

terbatas

e. Kemampuan untuk memperoleh sumber dana dari pasar modal rendah,

mengingan keterbatasan dalam sistem administrasinya. Untuk

mendapatkan dana di pasar modal, sebuah perusahaan harus mengikuti

sistem administrasi standard dan transparan.

Karakteristik yang dimiliki oleh usaha kecil menyiratkan adanya

kelemahan-kelemahan yang bersifat potensial terhadap timbulnya masalah.

Hal ini menyebabkan berbagi masalah internal terutama yang berkaitan

dengan pendanaan tampaknya sulit untuk mendapatkan solusi yang jelas.

2.2.5.4. Keunggulan dan Kelemahan Usaha kecil a. Keunggulan Usaha Kecil

Dibandingkan dengan usaha besar, usaha kecil memiliki beberapa

potensi dan keunggulan komparatif, yaitu:

1) Usaha kecil beroperasi menebar diseluruh pelosok dengan berbagai

ragam bidang usaha. Hal ini karena kebanyakan usaha kecil timbul