PENGARUH CAPITAL ADEQUACY RATIO (CAR), LIKUIDITAS, DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PERUSAHAAN PERBANKAN

YANG TERDAFT AR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

ESTI AGUSTIYANI 1012010061

PROGRAM STUDI MANAJ EMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

Pr ogdi manajemen

Diajukan Oleh :

ESTI AGUSTIYANI 1012010061

PROGRAM STUDI MANAJ EMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH CAPITAL ADEQUACY RATIO (CAR), LIKUIDITAS, DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh :

ESTI AGUSTIYANI 1012010061 / FEB / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal : 28 Maret 2014

Pembimbing Utama Tim Penguji : Ketua

Dra. Ec. Nurjanti Takarini, Msi Dr. Eko Purwanto, Msi NIP. 196508141991032001

Sekretaris

Dra. Ec. Nurjanti Takarini, Msi

Anggota

Dr. Ec. Herry Pudjo P. MM

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

telah mengatur roda kehidupan pada porosnya dengan keteraturan, dan hanya kepada-Nyalah kita menundukkan hati dengan mengokohkan keimanan dan Izzah

kita dalam keridhoan-Nya. Karena berkat Rahmat dan Rahim-Nya sehingga mampu menyelesaikan skripsi ini. Sholawat dan salam senantiasa tercurahkan kepada junjungan kita yaitu Rasulullah SAW.

Skripsi ini diajukan dalam rangka memperoleh gelar sarjana Ekonomi (SE) Progdi manajemen Universitas pembangunan Nasional “Veteran” Jawa Timur

yang berjudul “PENGARUH CAPITAL ADEQUACY RATIO (CAR), LUKUIDITAS, DAN EFISIENSI OPERASIONAL TERHADAP

PROFITABILITAS PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam pelaksanaan dan penyusunan penelitian ini penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini

penulis dengan segala kerendahan hati dan penuh hormat menghaturkan terimakasih sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarta, Mp. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Muhadjir Anwar, MM. selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec.Nurjanti Takarini, Msi. Selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, masukan, dan dorongan yang sangat berhargaserta kesabaran dan perhatiannya dalam

penulisan penelitian ini.

5. Terima kasih yang paling utama penulis haturkan kepada kedua Orang

Tua, dan kedua kakak penulis Esta dan Tedy atas segala doa, pengorbanan dan dukungannya yang tiada tara, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis.

6. Sahabat terbaik penghuni kost 52 Sari Rahayu, Pipit Widya, Silvi Amalia, Steffany Yuadita, Natalia Simanjuntak, kalian teman terhebat. Terima

kasih telah memberikan masukan kepada penulis dalam menyelesaikan penelitian ini, dan terima kasih atas segala kebersamaan kita selama ini baik senang maupun susah. Terima kasih juga untuk Leny, Enes, Mbak

Getris (terima kasih untuk pinjaman buku-bukunya), Mbak Kiki, Kiky, dan Ismi.

7. Rizal Irwansyah, motivator dan teman bertukar pikiran yang paling baik. Terima kasih atas segala motivasi, semangat, waktu, serta masukan-masukan yang telah diberikan sehingga penulis bisa menyelesaikan

penulisan skripsi ini dengan penuh semangat.

8. Sahabat seperjuangan Program Studi Manajemen Novita Sari (terima

Penulis menyadari dan seteguh hati bahwa penyelesaian skripsi ini masih

jauh dari kata sempurna karena keterbatasan kemampuan, pengetahuan, wawasan, dan pengalaman. Untuk itu penulis sangat mengharap kritik demi kesempurnaan yang akan datang.

Surabaya, Maret 2014

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... .... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... .... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... .... viii

BAB I PENDAHULUAN 1.1Latar Belakang ... .... 1

1.2Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... .... 12

1.4 Manfaat Penelitian ... .... 12

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... .... 14

2.2. Landasan Teori ... .... 16

2.2.1. Pengertian Bank ... .... 16

2.2.2. Kinerja Keuangan ... .... 17

2.2.3. Laporan Keuangan ... .... 19

2.2.4. Analisis Laporan Keuangan ... .... 20

2.2.9. Pengaruh CAR terhadap ROA ... .... 29

2.2.10. Pengaruh LDR terhadap ROA ... .... 30

2.2.11. Pengaruh BOPO terhadap ROA ... .... 32

2.3. Kerangka Konseptual ... .... 34

2.4. Hipotesis ... .... 35

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... .... 36

3.2. Teknik Penentuan Sampel ... .... 39

3.2.1. Populasi ... .... 39

3.2.2. Sampel ... .... 39

3.3. Teknik Pengumpulan Data ... .... 40

3.4. Teknik Pengolahan Data ... .... 41

3.5. Teknik Analisis dan Uji Hipotesis... .... 41

3.5.1. Teknik Analisis ... .... 42

3.5.2. Uji Hipotesis ... .... 43

3.6. Uji Asumsi Klasik ... .... 46

3.6.1. Normalitas ... .... 46

3.6.2. Autokorelasi ... .... 47

3.6.3. Multikolinieritas ... .... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... .... 51

4.1.1. Sejarah Singkat Perbankan ... .... 51

4.1.2. Gambaran Umum Obyek Penelitian ... .... 54

4.2. Deskripsi Hasil Penelitian ... .... 55

4.2.1. ROA (Y) Perusahaan Perbankan yang Terdaftar di BEI .. .... 55

4.2.2. CAR (X1) Perusahaan Perbankan yang Terdaftar di BEI . .... 56

4.2.3. LDR (X2) Perusahaan Perbankan yang Terdaftar di BEI . .... 58

4.2.4. BOPO (X3) Perusahaan Perbankan yang Terdaftar di BEI ... 60

4.3. Deskripsi hasil Pengujian Hipotesis penelitian ... .... 62

4.3.1. Uji Asumsi Klasik ... .... 62

4.3.1.1. Uji Normalitas ... .... 62

4.3.1.2. Uji Autokorelasi ... .... 63

4.3.1.3. Uji Multikolinieritas ... .... 65

4.3.1.4. Uji Heteroskedastisitas ... .... 66

4.3.2. Hasil Regresi Berganda ... .... 67

4.3.3. Uji Hipotesis Penelitian ... .... 68

4.3.3.1. Uji F (Simultan) ... .... 68

4.3.3.2. Uji t (Parsial) ... .... 69

4.4. Pembahasan ... .... 71

4.4.1. Pengaruh CAR Terhadap ROA ... .... 71

4.4.2. Pengaruh LDR Terhadap ROA ... .... 72

DAFTAR PUSTAKA

viii

PENGARUH CAPITAL ADEQUACY RATIO (CAR), LIKUIDITAS, DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh

Esti Agustiyani 1012010061/FEB/EM

ABSTRAKSI

Sebagaimana perusahaan pada umumnya, secara operasional bank juga memiliki tujuan untuk mendapatkan keuntungan yang maksimal. Oleh karena itu bank harus mempertahankan rasio keuangan yang sesuai dengan keputusan Bank Indonesia serta menjaga kinerjanya agar tetap dipercaya oleh nasabah serta investor. Penelitian ini bertujuan untuk menganailis pengaruh

Capital Adequacy Ratio (CAR), Likuiditas (LDR), dan Efisiensi Operasional (BOPO) terhadap

profitabilitas (ROA) perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2008-2012.

Populasi dalam penelitian ini terdari dari 32 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dan dalam penelitian ini menggunakan teknik purpovise sampling sebagai penentu sampel, sehingga diperoleh 18 perusahaan perbankan sebagai sampelnya. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, karena dapat menerangkan ketergantungan suatu variable dependen dengan satu atau lebih variable independen, serta untuk menduga besar dan arah dari hubungan tersebut. Selain itu dalam penelitian ini juga menggunakan uji hipotesis yang dilakukan dengan uji F untuk melihat secara bersama-sama (simultan) pengaruh variable-vatiabel independen dengan variable dependen, dan uji t untuk melihat pengaruh secara parsial variable independen terhadap variable dependen dengan tingkat signifkansi 5%. Uji asumsi klasik yang digunakan meliputi uji normalitas, multikolinearitas, uji heteroskedastisitas, dan autokorelasi.

Hasil dalam penelitian ini bahwa Capital adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap profitabilitas (ROA), Likuiditas (LDR) berpengaruh positif dan tidak signifikan dan efisiensi operasional (BOPO) berpengaruh negative dan signifikan terhadap profitabilitas (ROA) perusahaan perbankan. Hasil penelitian ini diharapkan bahwa variable CAR, LDR, dan BOPO dapat digunakan sebagai pedoman untuk pengelolaan bank untuk menjdai bank yang sehat.

Kata kunci : Capital Adequacy Ratio (CAR), Loan to Deposite Ratio (LDR), BOPO, dan Return

BAB 1

PENDAHULUAN

1.1.Latar Belakang Masalah

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang

berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan di masa yang akan datang kita tidak akan dapat lepas dari dunia perbankan, baik itu perorangan maupun lembaga, baik

sosial maupun perusahaan.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank

merupakan “nyawa” untuk menggerakkan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya menyediakan uang untuk menunjang

kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya.

Menurut Undang-Undang Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

2

dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Di Indonesia sendiri perbankan merupakan lembaga keuangan yang memiliki peranan dalam sistem keuangan. Dalam menjalankan usahanya sebagai lembaga keuangan yang menjual kepercayaan dan jasa, setiap bank

berusaha sebanyak mungkin menarik nasabah baru ataupun investor, memperbesar dananya dan juga memperbesar pemberian kredit dan jasanya.

Sehingga peran perbankan sangat strategis. Namun kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Dimana bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan

kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Tetapi terganggunya fungsi intermediasi perbankan setelah terjadinya

krisis perbankan di Indonesia telah mengakibatkan lambannya kegiatan investasi dan pertumbuhan ekonomi (Veithzal, dkk, 2007) dalam (Defri, 2012).

Salah satu masalah yang muncul karena terganggunya fungsi intermediasi adalah adanya ketidakseimbangan antara penghimpunan dana dari nasabah

dan penyalurannya. Dimana, penghimpunan Dana Pihak Ketiga (DPK) pada akhir tahun 2010 terdapat dana mengendap sebesar 24,5% dari total DPK atau sejumlah Rp. 572 triliun lebih terhadap LDR pada akhir tahun 2010 adalah

sebesar 75% dengan trend meningkat dalam periode 6 tahun terakhir (Yuda, 2011). Ini dikarenakan perbankan kurang dalam menyalurkan kredit,

keuangan yang berisiko rendah, sehingga lambannya kegiatan investasi dan pertumbuhan ekonomi tidak seimbang. Padahal intermediasi di perbankan

merupakan sebuah fungsi yang membantu kelancaran sistem pembayaran, dan yang tidak kalah pentingnya adalah lembaga yang menjadi sarana dalam menjalankan kebijakan pemerintah yaitu kebijakan moneter. Karena

fungsi-fungsinya tersebut, maka keberadaan bank yang sehat baik secara individu ataupun keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu

perekonomian yang sehat. Untuk menciptakan perbankan yang sehat, antara lain diperlukan pengaturan dan pengawasan bank secara efektif. Kebijakan perbankan dirumuskan dan dilaksanakan oleh Bank Indonesia pada dasarnya

merupakan bagian dari upaya untuk menciptakan, menjaga, dan memelihara sistem perbankan yang sehat. (www.bi.go.id)

Sesuai dengan pasal 29 ayat 2 Undang-Undang Republik Indonesia No. 10 tahun 1998, yaitu : Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen,

likuiditas, profitabilitas, leverage, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip

kehati-hatian (Dendawijaya, 2005). Agar lembaga perbankan di Indonesia mampu berfungsi secara efisien, sehat, wajar, dan mampu melindungi secara baik dana yang dititipkan masyarakat ke bidang-bidang yang produktif bagi pencapaian

sasaran pembangunan (Dito, 2011) dalam (Defri, 2012).

Manfaat bank yang sangat penting bagi perekonomian, membuat setiap

4

stabil. Namun rendahnya kualitas perbankan tercermin dari lemahnya kondisi internal perbankan, kuantitas bank yang banyak menciptakan persaingan yang

semakin ketat dan kinerja bank yang menjadi rendah karena ketidakmampuan bersaing di pasar sehingga banyak bank yang sebenarnya kurang sehat atau bahkan tidak sehat secara finansial (Fitriani, 2010) dalam (Defri 2012).

Menurut Dendawijaya (2005) dalam analisis keuangan, terdapat analisis rasio profitabilitas, rasio ini merupakan alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank.

Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. Menurut Dendawijaya (2005) profitabilitas merupakan

kemampuan bank menghasilkan atau memperoleh laba secara efektif dan efisien.

Menurut Brighman dan Houston (2010), dalam (Defri, 2012) untuk

mengukur profitabilitas bank, biasanya menggunakan rasio profitabilitas karena rasio profitabilitas sudah mencakup rasio utang, rasio aktivitas,

maupun rasio likuiditas yang terdiri dari ROE ( Return On Equity) yaitu rasio yang menggambarkan besarnya kembalian atas modal untuk menghasilkan keuntungan, dan ROA (Return On Asset) yaitu rasio yang menunjukkan

kemampuan dari keseluruhan aset yang ada dan digunakan untuk menghasilkan keuntungan. Selain itu, dalam penentuan tingkat kesehatan

pada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari

dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari segi penggunaan aset (Lukman 2005) dalam (Defri, 2012). Menurut Machfoedz (1999) dalam Defri (2012) faktor utama

yang mempengaruhi profitabilitas adalah manajemen, yaitu seluruh manajemen suatu bank, salah satunya baik yang mencakup manajemen permodalan (CAR), manajemen umum, manajemen rentabilitas (BOPO), dan

manajemen likuiditas (LDR) yang akan mempengaruhi pada perolehan laba (profitabilitas) perusahaan perbankan.

Capital Adequacy Ratio (CAR) atau kecukupan modal merupakan satu masalah yang dihadapi perbankan dalam sektor internal. Bank harus memelihara modal yang cukup untuk mendukung pengambilan risiko, oleh

karena itu setiap bank harus memiliki jumlah modal minimum. Modal bank harus cukup untuk memenuhi fungsi dasar yaitu, membiayai organisasi dan

operasi sebuah bank, memberikan rasa perlindungan pada penabung dan kreditor lainnya, dan memberikan rasa percaya pada para penabung dan pihak berwenang.

Bank yang tidak memiliki kecukupan modal maka bank tersebut bisa dikatakan tidak sehat rasionya. Sehingga bank tersebut masuk dalam kriteria

6

Adequacy Ratio) CAR-nya dibawah standar yang ditetapkan Bank Indonesia (8%). Sehingga kemampuan bank untuk survive pada saat mengalami

kerugian dan juga mengakibatkan turunnya kepercayaan nasabah yang pada akhirnya dapat menurunkan profitabilitas bank. Jika nilai CAR rendah maka profitabilitas ROA bank akan mengalami penurunan (Lukman, 2005).

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio kecukupan modal (CAR) untuk menilai

profitabilitas perbankan namun hasilnya masih berbeda-beda antara lain, Capital Adequacy Ratio (CAR) yang diteliti oleh Yulyani (2007) yaitu tentang “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas Pada Sektor

Perbankan yang Go Publik di BEJ” menunjukkan adanya pengaruh yang signifikan positif antara Capital Adequacy Ratio (CAR) terhadap profitabilitas

atau Return On Asset (ROA). Hal ini berbeda dengan hasil penelitian Usman (2003) yang berjudul “Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba Pada Bank-bank di Indonesia” yang menunjukkan hasil

bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif.

Likuiditas, menurut Kasmir (2012) likuiditas merupakan rasio untuk

mengukur kemampuan bank untuk membayar semua kewajiban terutama kewajiban jangka pendek. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat memenuhi semua

permohonan kredit yang telah diajukan. Salah satu cara dalam mengukur likuiditas bank yaitu dapat diukur dengan Loan to Deposit Ratio (LDR). LDR

penyaluran kredit juga mempengaruhi besarnya ROA, dimana rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang

diterima oleh bank. Menurut Veithzal (2007) dalam (Defri 2012) semakin tinggi dana yang disalurkan ke dana pihak ketiga, sehingga LDR yang meningkat dapat meningkatkan profitabilitas bank.

Penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio likuiditas atau Loan to Deposit Ratio (LDR) untuk menilai

profitabilitas perbankan antara lain, Kartika (2006) dengan penelitiannya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia” menunjukkan bahwa hasil Loan to Deposit Ratio (LDR)

berpengaruh positif dan signifikan terhadap Return On Asset (ROA). Sedangkan penelitian yang dilakukan oleh Sudiyatno (2010) dengan judul

“Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR, dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Go Public Di Bursa Efek Indonesia” menunjukkan hasil bahwa Loan to Deposit (LDR) berpengaruh

negative dan tidak signifikan terhadap Return On Asset (ROA).

Efisiensi operasional juga mempengaruhi lemahnya kondisi internal sektor

perbankan. Karena hal ini berkaitan dengan operasional perbankan, maka efisiensi operasional merupakan masalah yang kompleks dimana setiap perusahaan perbankan selalu berusaha untuk memberikan layanan yang

8

Dalam mengukur efisiensi operasional, rasio BOPO merupakan rasio yang salah satunya mempengaruhi ROA. Menurut Veithzal, dkk (2007) dalam

(Defri 2012), rasio BOPO adalah perbandingan antara biaya opersional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan

utama bank pada prinsipnya adalah betindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan

operasional bank didominasi oleh biaya bunga dan hasil bunga. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Menurut Lukman (2005), setiap peningkatan

biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang

bersangkutan. Atau dalam Surat Edaran Internal BI (2004), rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya

yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Dan sebaliknya menurut Veithzal, dkk (2007) dalam

(Defri 2012), semakin kecil rasio biaya (beban) operasionalnya akan lebih baik, karena bank yang bersangkutan dapat menutup biaya (beban) operasional dengan pendapatan operasionalnya.

Penelitian yang dilakukan oleh Usman (2003) yang berjudul “Analisis Rasio Keuangan dalam Memprediksi Perubahan Perbankan Laba Pada

signifikan terhadap Return On Asset (ROA). Sedangkan penelitian yang dilakukan Restiyana (2011) dengan judul “Analisis Pengaruh CAR, NPL,

BOPO, LDR, dan NIM Terhadap Profitabilitas Perbankan” menunjukkan hasil yang sebaliknya, yaitu BOPO berpengaruh negative signifikan terhadap Return On Asset (ROA).

Perkembangan Return On Asset (ROA) bank-bank dalam industry perbankan yang terdaftar dalam Bursa Efek Indonesia (BEI), dalam kurun

waktu 2008-2012 mengalami fluktuasi yang cukup berarti. Berikut merupakan perkembangan Return On Asset (ROA) 18 peruahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Dari data-data rasio tabel 1.1 mengindikasikan bahwa terdapat fluktuasi rasio profitabiliats (ROA). Pada Bank Ekonomi Raharja profitabilitas (ROA)

selalu mengalami penurunan yang terus menerus dari tahun ke tahun. Pada Bank Mega pada tahun 2008 ROA-nya sebesar 1,98% dan pada tahun 2009 mengalami kenaikan yang sangat drastis yaitu sebesar 5,79% sehingga ROA-

nya menjadi 7,77%, tetapi pada tahun 2010 kembali mengalami penurunan yang sangat drastis yaitu sebesar 5,32% sehingga ROA-nya sebesar 2,45%.

Pada Bank Jawa Barat ROA-nya juga mengalami penerunan yang terus menerus dari tahun 2008 sampai dengan 2012. Mengingat pentingnya penilaian profitabilitas bank, untuk menentukan kebijakan-kebijakan guna

10

Tabel 1.1

Tabel Perkembangan Profitabilitas (ROA) Pada Perbankan yang Terdaftar

di BEI Tahun 2008-2012

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini adalah adanya temuan yang berbeda dari beberapa faktor yang mempengaruhi

terjadi beberapa penurunan ROA, sehingga penelitian ini ingin mengkaji lebih lanjut mengenai hubungan tingkat kinerja keuangan perusahaan perbankan

dengan rasio Capital Adequacy Ratio (CAR), Likuiditas (LDR), dan Efisiensi Operasional (BOPO) dalam pengaruhnya terhadap profitabilitas (ROA). Sehingga yang menjadi hasil penelitian nantinya akan mempertegas dan

memperkuat teori yang ada.

Berdasarkan latar belakang diatas, maka dalam penelitian ini akan diuji

untuk menganalisis dan membuktikan apakah Capital Adequacy Ratio (CAR), likuiditas (LDR) dan Efisiensi Operasional (BOPO) memiliki pengaruh yang

signifikan terhadap profitabilitas (ROA), sehingga penulis tertarik mengambil judul “ PENGARUH CAPITAL ADEQUACY RATIO (CAR), LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, permasalahan yang

akan dibahas dalam penelitian ini adalah :

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap

profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ?

2. Apakah likuiditas berpengaruh terhadap profitabilitas pada perusahaan

12

3. Apakah efisiensi operasional berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka yang menjadi tujuan penelitian

ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio

(CAR) terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

2. Untuk mengetahui dan menganalisis pengaruh likuiditas terhadap

profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

3. Untuk mengetahui dan menganalisis efisiensi operasional terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

1.4.Manfaat Penelitian 1. Investor

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi investor dalam berinvestasi dengan melihat Capital Adequacy Ratio (CAR),

likuiditas (LDR), dan efisiensi operasional (BOPO) sebagai bahan pertimbangan dalam pengambilan keputusan investasi di perusahaan

2. Emiten

Penelitian ini diharapkan dapat digunakan sebagai salah satu dasar

pertimbangan dalam pengambilan keputusan dalam bidang keuangan terutama dalam rangka memaksimumkan profitabilitas

3. Bagi peneliti

Penelitian ini bermanfaat untuk memperdalam dan mengaplikasikan teori yang sudah diperoleh, terutama dalam hal menganalisa kinerja keuangan

perusahaan

4. Bagi peneliti lebih lanjut

Penelitian ini juga diharapkan sebagai sumber informasi dan referensi

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh Capital Adequacy Ratio (CAR), likuiditas atau Loan to Deposit Ratio (LDR), dan efisiensi

operasional (BOPO) terhadap profitabilitas (ROA). Hasil dari beberapa penelliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain sebagai berikut :

1. Kartika (2006)

Melakukan penelitian dengan judul “Analisis Faktor-faktor yang Mempengaruhi Kinerja keuangan Bank Umum di Indonesia”. Penelitian

ini menggunakan variable dependen ROA dan variable independennya adalah Capital Adequacy Ratio (CAR), LDR, NPL, DER dan BOPO. Alat

analisis yang digunakan adalah regresi linier berganda untuk variable independen yang lebih dari satu. Berdasarkan hasil penelitian data sekunder yang berupa laporan keuangan bank-bank umum yang terdiri dari

5 bank persero, 40 bank umum swasta nasional devisa, dan 39 bank umu swasta nasional non devisa. Hasil penelitian menunjukkan bahwa Capital

Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap ROA, Loan To Deposite Ratio (LDR) berpengaruh positif dan signifikan terhadap ROA, Non Performing Loans (NPL) berpengaruh positif tidak

negative tidak signifikan terhadap ROA, dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negative dan signifikan

terhadap ROA. 2. Yulyani (2007)

Telah melakukan penelitian mengenai “Hubungan Efisiensi Operasional

dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Publik di BEJ”. Variable dependen yang digunakan adala ROA sedangkan variable

independennya adalah MSDN, CAR, BOPO, LDR. Alat analisis yang digunakan adalah regresi time series cross-section. berdasarkan hasil penelitian pda 25 bank antara tahun 2004 sampai tahun 2006 maka

diperoleh kesimpulan bahwa BOPO berpengaruh secara signifikan negative, CAR yang berpengaruh signifikan positif, sedangkan MSDN dan

LDR adalah variable yang tidak signifikan.

Indonesia periode 2004-2008. Variable LDR berpengaruh signifikan positif terhadap variable perubahan laba.

3. Sudiyatno (2010)

Melakukan penelitian dengan judul “Analisis Pengaruh Dana Pihak

Ketiga, BOPO, CAR, dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Go Public di Bursa Efek Indonesia”. Variable dependennya adalah ROA, sedangkan variable independennya adalah

DPK, BOPO< CAR, dan LDR. Alat analisis yang digunakan adalah regresi linier berganda. Berdasarkan hasil penelitian pada bank umum

16

diperoleh kesimpulan bahwa DPK berpengaruh positif dan signifikan, BOPO berpengaruh negative dan signifikan, CAR berpengaruh positif dan

signifikan terhadap ROA. Dan LDR berpengaruh positif tetapi tidak signifikan terhadap ROA.

2.2. Landasan Teori

2.2.1. Pengertian Bank

Bank termasuk lembaga keuangan yang sangat penting peranannya dalam

pembangunan ekonomi. Bukan hanya sebagai lembaga yang menghimpun dana dan menyediakan dana, akan tetapi juga memotivasi dan mendorong inovasi

dalam berbagai cabang kegiatan ekonomi.

Menurut Undang-Undang No. 10 Pasal 1 Ayat 1 Tahun 1998 yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Kasmir (2012), bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Sedangkan menurut Dendawijaya (2003), “Bank adalah suatu badan usaha

fund/Surplus unit) kepada pihak yang membutuhkan dana atau yang kekurangan dana pada waktu yang ditentukan”.

Dari pengertian diatas dapat disimpulkan bahwa fungsi bank sebagai “financial Intermediary” dengan usaha perbankan meliputi tiga kegiatan utama

yaitu :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi

masyarakat. Bank memberikan surat atau lembar kertas dalam bentuk : a. Giro b. Deposito Berjangka c. Tabungan

2. Menyalurkan dana ke masyarakat, dalam hal ini bank memberi pinjaman (kredit) kepada masyarakat. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkan.

3. Memberikan jasa-jasa bank lainnya seperti pengiriman uang (transfer), penagihan surat berharga yang berasal dari dalam kota (kliring), penagihan

surat-surat berharga yang berasal dari luar kota dan luar negeri (Inkaso), Letter of Credit Kasmir ( 2002).

2.2.2. Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (2001) kinerja keuangan adalah sesuatu yang dicapai/prestasi yang diperlihatkan mengenai keadaan keuangan oleh

18

Menurut Menteri Keuangan RI berdasarkan keputusan No. 740/KMK. 00/1989 tanggal 28 Juni 1989, kinerja adalah prestasi yang dicapai oleh

perusahaan selama periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Pengukuran kinerja mempunyai tujuan untuk mengukur kinerja bisnis dan manajemen dibandingkan dengan tujuan atas sasaran

perusahaan

Menurut Husnan (2004), kinerja keuangan perusahaan adalah salah satu

dasar penilaian terhadap kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis terhadap rasio-rasio keuangan perusahaan. Kinerja keuangan

perusahaan dapat dinilai melalui berbagai macam variable.

Kinerja dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering

kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Kinerja yang baik merupakan hal penting yang harus dicapai oleh

perusahaan dalam menjalankan bisnisnya, karena kinerja merupakan cerminan oleh perusahaan dalam mengelola dan mengalokasikan sumber dananya. Selain itu tujuan pokok penilaian kerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dapat mematuhi standar perilaku yang ditetapkan sebelumnya agar dapat membuahkan hasil dan tindakan yang diharapkan. Standar

perilaku ini berupa tinjauan formal yang dituangkan di dalam anggaran.

kegiatan yang dilakukan. Sebagaimana umumnya tujuan perusahaan adalah untuk mencapai nilai yang tinggi, dimana untuk mencapai nilai tersebut perusahaan

harus dapat secara efisien dan efektif dalam mengelola berbagai kegiatannya. Ukuran dapat diukur dengan rasio Return On Asset (ROA) dan rasio ini dapat digunakan untuk mengukur kinerja keuangan.

2.2.3. Laporan Keuangan

Setiap perusahaan, baik bank maupun non bank pada suatu waktu (periode

tertentu) akan melaporkan semua kegiatan keuangannya. Laporan keuangan ini bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada

pemilik, manajemen maupun pihak luar yang berkepentingan terhadap laporan tersebut.

Menurut Kasmir (2003), laporan keuangan bank merupakan kondisi

keuangan bank secara keseluruhan, dimana dapat terlihat kondisi bank sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga

menunjukkan kinerja manajemen bank selama suatu periode, sehingga pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya.

Menurut Harahap (2009), laporan keuangan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan inilah yang menjadi bahan sarana informasi (screen) dalam proses pengambilan

20

hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu.

2.2.4. Analisis Laporan Keuangan

Menurut Munawir (2010), analisis laporan keuangan adalah analisis

laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta hasil perkembangan perusahaan yang

bersangkutan. Menurut Harahap (2009), analisis laporan keuangan berarti menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil

dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proses menghasilkan keputusan yang tepat. Sedangkan menurut Sundjaja dan Barlian (2001), analisis laporan keuangan pada dasarnya

merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis

laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi

mengambil keputusan bagi pihak-pihak yang berkepentingan dan juga dalam melakukan analisisnya tidak akan lepas dari peranan rasio-rasio laporan keuangan,

dengan melakukan analisis terhadap rasio-rasio keuangan akan dapat menentukan suatu keputusan yang akan diambil.

2.2.5. Analisis Rasio Keuangan

Dalam melakukan analisa laporan keuangan biasanya membutuhkan ukuran tertentu untuk mengukur dan menilai kinerja perusahaan. Ukuran yang

digunakan dalam analisa laporan keuangan adalah berupa rasio keuangan.

Menurut Harahap (2009), rasio keuangan merupakan angka yang diperoleh

dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan yang relevan dan signifikan. Menurut Simamora (2002) analisis rasio keuangan merupakan cara penting untuk menyatakan

hubungan-hubungan yang bermakna diantara komponen-komponen dari laporan-laporan keuangan. Rasio menggambarkan suatu hubungan antara suatu jumlah

tertentu dengan jumlah lain dan dengan menggunakan alat analisis berupa rasio akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

22

2.2.6. Rasio Leverage

Rasio leverage adalah rasio yang menggambarkan hubungan antara utang

perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan

yang digambarkan oleh modal (equity). Rasio Leverage terdiri dari Capital Adequacy Ratio (CAR), Capital Formation, Harahap (1997).

Capital Adequacy Ratio (CAR) atau rasio permodalan merupakan modal

dasar yang harus dipenuhi oleh bank. Menurut peraturan Bank Indonesia (2008) CAR adalah rasio yang memperlihatkan seberapa jauh aktiva bank yang

mengandung resiko (kredit, penyertaan, surta berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (hutang), dll.

Capital Adequacy Ratio (CAR) dijadikan variable indipenden yang mempengaruhi ROA didasarkan atas hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA). Rasio CAR digunakan untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Semakin

tinggi CAR semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8 %) berarti bahwa bank tersebut

dapat memberikan kontribusi yang cukup besar bagi profitabilitas (ROA) bank yang bersangkutan Dendawijaya (2005).

Ketentuan pasal 2 Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP/DIR tentang Kewajiban Penyediaan Modal Minimum Bank tanggal

29 Mei 1993, modal bagi bank yang beroperasi di Indonesia diatur sebagai berikut (Muhammad, 2000) yaitu pertama modal bagi bank yang didirikan dan berkantor pusat di Indonesia terdiri dari modal inti (primary capital) dan modal pelengkap

(secondary capital), dan yang kedua yaitu modal bagi bank kantor cabang dari suatu bank berkedudukan di luar negeri terdiri atas dana bersih kantor pusat dan

kantor cabangnya di luar Indonesia (net head office funds).

Perhitungan kebutuhan modal minimum bank didasarkan pada Aktiva Tertimbang Menurut Risiko (ATMR). Sesuai dengan penilaian rasio CAR

berdasarkan peraturan Bank Indonesia Nomor 14/18/PBI/2012 dimana perusahaan perbankan dalam menyediakan modal minimum sesuai profil risiko ditetapkan

paling rendah sebagai berikut :

1. 8 % dari ATMR untuk bank dengan profil risiko peringkat 1

2. 9 % sampai dengan < 10 % dari ATMR untuk bank dengan profil

risiko peringkat 2

3. 10 % sampai dengan < 11 % dari ATMR untuk bank dengan profil risiko peringkat 3

24

2.2.7. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering

digunakan dalam menilai kinerja suatu bank, antara lain adalah Cash Ratio, Reserve Requirement, Loan to Deposit Ratio, Loan to Asset Ratio, dan Net Call Money to Current Asset (Margaretha, 2007).

Analisis Likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar utang-utangnya dan membayar

kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Menurut Harahap (2009) Salah satu penilaian likuiditas bank adalah

dengan menggunakan Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) dijadikan variable independen yang mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA).

Menurut Margaretha (2007) Loan to Deposit Ratio menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemeberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan

Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan tingkat likuiditas bank. Likuiditas menunjukkan ketersediaan dana dan sumber dana bank

pada saat ini dan masa yang akan datang. Tingkat LDR menunjukkan adanya risiko likuiditas (Liquidity risk) yang kemungkinan akan dihadapi oleh bank, yaitu dalam menyediakan alat-alat likuid untuk dapat memenuhi kewajiban

hutang-hutangnya dan kewajiban lain serta kemampuan memenuhi permintaan kredit yang diajukan tanpa terjadinya penangguhan (Hasibuan, 2005). Berdasarkan SE

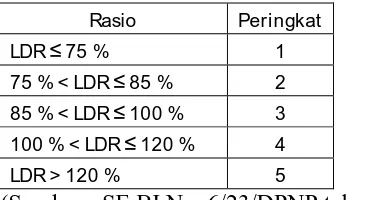

BI No. 6/23/DPNP tahun 2004 predikat kesehatan bank dari segi LDR adalah sebagai berikut :

Tabel 2.1. Matriks Kriteria Peringkat Komponen LDR

Rasio Peringkat

LDR ≤ 75 % 1

75 % < LDR ≤ 85 % 2

85 % < LDR ≤ 100 % 3

100 % < LDR ≤ 120 % 4

LDR > 120 % 5

(Sumber : SE BI No. 6/23/DPNP tahun 2004)

2.2.8. Rasio Pr ofitabilitas

Analisis rasio profitabilitas bank adalah alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Margaretha, 2007). Menurut Bambang (2001) profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

26

suatu bank terdiri dari Return On Asset (ROA), Return On Equity (ROE), Rasio Biaya Operasional, dan Net Profit Margin (NPM) yang dapat diguakan untuk

mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio profitabilitas ini biasanya dicari hubungan timbal balik antarpos yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh tingkat indikasi

yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan (Dendawijaya, 2005). Dengan menggunakan analisa rasio

dimungkinkan untuk dapat menetukan tingkat kinerja suatu bank dan kesehatannya. Sehingga dapat menilai posisi kinerja suatu bank, dan akan memberikan gambaran yang jelas tentang baik dan buruknya operasional suatu

bank, yang dilihat dari posisi keuangannya dalam neraca dan laba rugi. Bank Indonesia (BI) lebih mementingkan penilaian ROA dari pada ROE karena Bank

Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan.

Retrun On Asset (ROA) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan secara relative dibandingkan

dengan total asetnya atau ukuran untuk menilai seberapa besar tingkat pengembalian dari aset perusahaan (Rudy, 2000). Menurut Margaretha (2007)

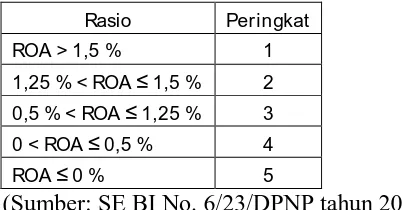

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Untuk menilai kesehatan bank, Bank Indonesia (BI) menentukannya dalam predikat kesehatan bank dari

Tabel 2.2. Matriks Kriteria Peringkat komponen ROA

Rasio Peringkat

ROA > 1,5 % 1

1,25 % < ROA ≤ 1,5 % 2

0,5 % < ROA ≤ 1,25 % 3

0 < ROA ≤ 0,5 % 4

ROA ≤ 0 % 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Rasio biaya operasional adalah masalah efisiensi yang berkaitan dengan masalah pengendalian biaya. Efisiensi operasional berarti biaya yang dikeluarkan

untuk mengahasilkan keuntungan lebih kecil dari pada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Bank yang dalam kegiatan usahanya

tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga

perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya yang kompetitif,

peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat. (Mudrajad dan Suhardjono, 2002).

BOPO (Biaya Operasional/Pendapatan Operasional) dijadikan variable

independen yang mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA). Menurut Veithzal, dkk

28

semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan, dan setiap peningkatan pendapatan operasi akan berakibat pada berkurangnya laba

sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan.

Rasio BOPO menunjukkan adanya risiko operasional yang ditanggung bank. Menurut Siamat (1993) risiko operasional terjadi karena adanya ketidakpastian mengenai usaha bank, antara lain kemungkinan kerugian dari

operasi bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank dan kemungkinan terjadinya kegagalan atas jasa-jasa dan

produk-produk baru yang ditawarkan. Risiko operasional dapat timbul jika bank tidak konsisten mengikuti aturan-aturan yang berlaku. Menurut Margaretha (2007) BOPO merupakan rasio perbandingan antara biaya operasional dan pendapatan

operasional, rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada

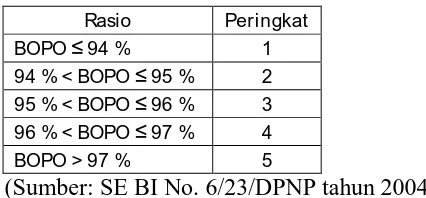

prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga, berdaarkan Peraturan Bank Indonesia predikat

Tabel 2.3. Matriks Kriteria Peringkat Komponen BOPO

Rasio Peringkat

BOPO ≤ 94 % 1

94 % < BOPO ≤ 95 % 2 95 % < BOPO ≤ 96 % 3 96 % < BOPO ≤ 97 % 4 BOPO > 97 % 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

2.2.9 Pengaruh Capital Adequacy Ratio (CAR) terhadap Pr ofitabilitas

(ROA)

Capital Adequacy Ratio (CAR) juga biasa disebut dengan rasio kecukupan modal, yang berarti jumlah kecukupan modal sendiri yang diperlukan untuk menutup risiko kerugian yang timbul dari penanaman aktiva-aktiva yang

mengandung risiko serta membiayai seluruh benda tetap dan inventaris bank. Seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal

minimum sebesar 8% dari ATMR. Semakin besar Capital Adequacy Ratio (CAR) maka keuntungan bank akan semakin besar. Dengan kata lain, semakin kecil risiko suatu bank maka semakin besar keuntungan yang diperoleh bank (Kuncoro

dan Suharjono, 2002). Sesuai dengan Margaretha (2007) bahwa semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Menurut Dendawijaya (2000), CAR adalah suatu rasio yang

30

modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank. Seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atas menghasilkan risiko, misalnya kredit yang diberikan. CAR menunjukkan sejauh mana penurunan aset

bank yang masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR maka semakin baik kondisi bank (Tarmidzi, 2003).

Hasil penelitian yang dilakukan oleh Yulyani (2007) yaitu tentang “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas Pada Sektor

Perbankan yang Go Publik di BEJ” menunjukkan hasil bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Return On Asset (ROA).

2.2.10. Pengaruh Likuiditas atau Loan to Deposit Ratio (LDR) terhadap Pr ofitabilitas (ROA)

Likuiditas adalah kemampuan suatu bank melunasi kewajiban-kewajiban

keuangan yang segera dapat dicairkan atau yang sudah jatuh tempo. Secara lebih spesifik likuiditas ialah kesanggupan bank menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman (Loan)

kepada masyarakat yang memerlukan (Simorangkir, 2004).

Ketentuan bank tentang likuiditas wajib menurut Simorangkir (2004), bank dalam melakukan usahanya terutama dalam menghimpun dana, diwajibkan

oleh bank disebut likuiditas wajib minimum Reserve Requirement (RR). Dengan dikeluarkannya likuiditas paket 27 Oktober 1988 atau lebih dikenal dengan pakto

88, bank diwajibkan memelihara likuiditas wajib minimum dalam rupiah dan valuta asing (valas) sekurang-kurangnya 2% dari total dana pihak ketiga. Presentase likuiditas wajib minimum sebelum pakto 88 adalah 15%.

Untuk mengukur posisi likuiditas suatu bank, umumnya digunakan dalam menilai kemampuan bank untuk memenuhi kewajiban-kewajiban yang harus

segera dipenuhinya. Ukuran rasio likuiditas bank berbeda dari rasio likuiditas yang sering digunakan untuk tingkat likuiditas perusahaan non bank, karena

adanya perbedaan sifat usaha dan struktur aktiva dan pasiva. Oleh karena itu, variable-variabel yang digunakan dalam rasio likuiditas ini tentunya berbeda pula. Rasio-rasio yang umum digunakan dalam melakukan analisis likuiditas bank

adalah total kredit yang diberikan terhadap dana pihak ketiga Loan to Deposit Ratio (LDR) yang merupakan perbandingan antar kredit yang diberikan dan dana

pihak ketiga, termasuk pinjaman yang diterima, tidak termasuk pinjaman subordinasi. Rasio ini menggambarkan kemampuan bank dalam membiayai kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR semakin rendah kemampuan likuiditas sebuah bank (Simorangkir, 2004:146). Sesuai

dengan yang dikemukakan oleh Lukman (2000) yang menyatakan bahwa semakin tinggi rasio LDR, menunjukkan semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah

32

(LDR) menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit sehingga hilangnya kesempatan bank untuk memperoleh laba. Hal ini disebabkan

karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar sehingga dapat berpengaruh terhadap penurunan profitabilitas. Jika rasio berada pada standar yang ditetapkan Bank Indonesia (BI), maka laba akan

meningkat (dengan asumsi bahwa bank tersebut menyalurkan kreditnya dengan efektif). Menurut Sulistiyono (2005) dalam Kartika (2006) menyatakan bahwa

semakin tinggi LDR menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektivitas bank dalam menyalurkan kredit. Semakin tinggi LDR maka laba perusahaan mempunyai

kemungkinan untuk meningkat dengan catatan bahwa bank tersebut mampu menyalurkan kreditnya dengan optimal, maka disimpulkan bahwa LDR

berpengaruh positif terhadap profitabilitas (ROA) bank.

Hasil penelitian yang dilakukan oleh Kartika (2006) yang berjudul

“Analisis Faktor-faktor yang mempengaruhi Kinerja Bank Umum di Indonesia“ menunjukkan hasil bahwa Loan to Deposite Ratio (LDR) berpengaruh positif dan signifikan terhadap profitabilitas (ROA).

2.2.11. Pengaruh Efisiensi Operasional (BOPO) terhadap Pr ofitabilitas

(ROA)

jasa-jasa bank. Rasio BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya. Rasio BOPO adalah perbandingan antara biaya operasional

dengan pendapatan operasional. Salah satu kegiatan utama bank adalah menyalurkan dana dalam bentuk kredit kepada pihak yang membutuhkan. Dari pengertian kredit tersebut, bank akan mendapat imbalan berupa bunga.

Pendapatan bunga merupakan pendapatan operasional bank karena bunga tersebut diperoleh dari kegiatan utamanya. Rasio BOPO disebut rasio efisiensi ini

digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti

semakin efisien biaya operasional yang akan dikeluarkan oleh bank yang bersangkutan, sehingga kemungkinan suatu bank dalam dalam kondisi bermasalah semakin kecil (Lukman, 2000). Bank Indonesia menetapkan angka terbaik untuk

untuk rasioa BOPO adalah dibawah 90%, karena jika rasioa BOPO melebihi 90% hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien

dalam menjalankan operasinya. Semakin kecil rasio ini berarti semakin efisien biaya operasionalnya yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil dan

profitabilitas bank semakin meningkat. Menurut Bank Indonesia, efisiensi operasi diukur dengan membandingkan total biaya operasi dengan total pendapatan

operasi atau sering disebut BOPO. Sehingga dapat disusun suatu logika bahwa variable efisiensi operasional yang diproksikan dengan BOPO berpengaruh negative terhadap profitabilitas yang diproksikan dengan Retrun On asset (ROA).

34

sehingga menyebabkan laba semakin menurun, sehingga pada akhirnya akan menyebabkan ROA akan menurun.

Hasil penelitian Kartika (2006) dalam penelitiannya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia”

menunjukkan hasil bahwa BOPO berpengaruh negative signifikan terhadap Return On Asset (ROA).

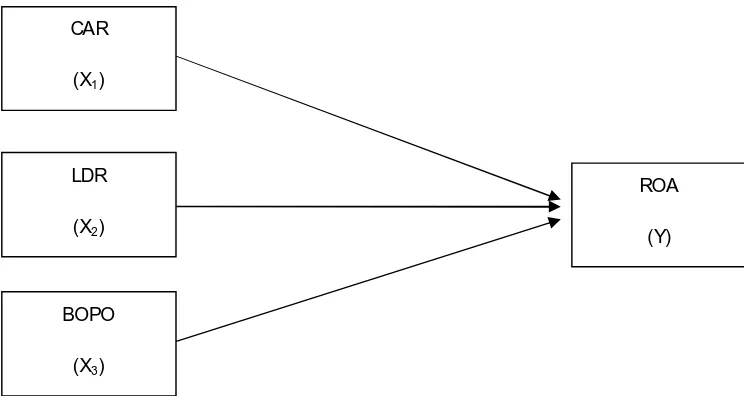

2.3. Kerangka Konseptual

Sebagai dasar dalam mengarahkan pemikiran dalam penelitian ini untuk

penilaian profitabilitas Bank yang terdaftar di BEI periode tahun 2008-2012 maka digunakan kerangka pemikiran seperti gambar dibawah ini :

Gambar 2.1 Kerangka Pikir

CAR

(X1)

LDR

(X2)

BOPO

(X3)

ROA

2.4. Hipotesis

Hipotesis adalah pernyataan tentang sesuatu yang untuk sementara

waktu dianggap benar, bisa juga diartikan sebagai pernyataan yang akan diteliti sebagai jawaban sementara dari suatu masalah. Berdasarkan rumusan masalah,

tujuan, teori, penelitian terdahulu, dan kerangka pemikiran, maka hipotesis atau jawaban sementara dari permasalahan dalam penelitian ini adalah :

1. Capital Adequacy Ratio (CAR) berpengaruh positif terhadap profitabilitas

(ROA)

2. Likuiditas atau Loan to Debt Ratio (LDR) berpengaruh positif terhadap

profitabilitas (ROA)

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variable atau kontrak dengan cara memberikan arti menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur kontrak

atau variable tersebut.

Dalam penelitian ini menggunakan satu variable terikat (Y) yaitu

profitabilitas (ROA). Dan tiga variable bebas (X) yaitu Capital Adequacy Ratio (CAR), Likuiditas (LDR), dan efisiensi operasional (BOPO). Adapun definisi

operasional dan pengukuran variable dari masing-masing variable adalah sebagai berikut :

1. Return On Asset (ROA)

Analisis rasio profitabilitas yang digunakan dalam penelitian ini adalah Retun On Asset (ROA). ROA adalah rasio yang digunakan mengukur kemampuan bank menghasilkan keuntungan secara relative dibandingkan dengan total asetnya

atau ukuran untuk menilai seberapa besar tingkat pengembalian dari asset perusahaan (Rudy, 2000). Semakin besar ROA suatu bank, semakin besar pula

berikut : (Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011)

ROA =

× 100%

...[ 3.1]

2.

Capital Adequacy Ratio (CAR)Rasio Leverage yang digunakan dlam penelitian ini adalah Capital

Adequacy Ratio (CAR), Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Semakin tinggi CAR semakin kuat

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank

Indonesia sebesar 8 %) berarti bahwa bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) bank yang bersangkutan

(Dendawijaya, 2005).

Rasio CAR dapat dirumuskan sebagai berikut (Dendawijaya, 121) :

CAR =

38

3. Loan to Deposit Ratio (LDR)

Analisis rasio likuiditas yang digunakan dalam penelitian ini adalah Loan

to Deposite Ratio (LDR). Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan tingkat likuiditas bank. Likuiditas menunjukkan ketersediaan dana

dan sumber dana bank pada saat ini dan masa yang akan datang. Tingkat LDR menunjukkan adanya risiko likuiditas (Liquidity risk) yang kemungkinan akan dihadapi oleh bank.

Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 116)

LDR =

× 100……….[ 3.4 ]

4. Efisiensi Oper asional (BOPO)

Analisis rasio profitabilitas yang digunakan dalam penelitian ini adalah

Efisiensi Operasional (BOPO) yang merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatn operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang akan dikeluarkan oleh bank yang bersangkutan, sehingga kemungkinan suatu bank dalam dalam kondisi bermasalah semakin kecil

(Lukman, 2000).

Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 2005) :

3.2. Teknik Penetuan Sampel

3.2.1. Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam

penelitian. Dimana populasiyang digunakan dalam penelitian ini adalah 32 bank yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai dengan 2012.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap bisa mewakili populasi (Hasan, 2002). Dalam penelitian ini peneliti

menggunakan teknik nonprobability sampling yaitu teknik sampling yang memberikan peluang atau kesempatan tidak sama bagi setiap unsure atau anggota

populasi untuk dipilih menjadi sampel. Dan menggunakan purposive sampling sebagai penentuan sampelnya, yaitu teknik pengambilan sampel berdasarkan pada pertimbangan criteria tertentu, menurut ciri-ciri khusus yang dimiliki oleh sampel

tersebut, dimana ciri-ciri khusus yang dimiliki oleh bank yang dijadikan sampel dalam penelitian ini adalah :

1. Bank yang mempunyai laporan keuangan lengkap dengan menghitung rasio CAR, LDR, BOPO, dan ROA dari tahun 2008 sampai dengan 2012

40 15 Bank Of India Indonesia 16 Bank Permata

Seluruh data yang digunakan dalam penelitian ini adalah ikhtisar keuangan yang berupa neraca yang tersedia di www.idx.co.id selama

b. Sumber data

Data neraca seluruhnya diperoleh dari www.idx.co.id dimana data-data

tersebut dari perhitungan rasio-rasio perusahaan perbankan yang terdaftar di BEI.

c. Pengumpulan data

Dilakukan dengan cara dokumentasi dengan mengadakan pengutipan catatan atau dokumen yang terdapat di www.idx.co.id yang berhungan

dengan penelitian.

3.4. Teknik Pengolahan Data

Seluruh data yang digunakan, selanjutnya dikelompokkan dan dibuat untuk membantu dalam perolehan data yang telah dikumpulkan dilakukakan

dengan Statistical Product and Service Solution (SPSS), sehingga dapat memberikan gambaran hasil penelitian yang dapat digunakan untuk menjawab

permasalahan.

3.5. Teknik Analisis dan Uji Hipotesis

Analisis data mempunyai tujuan untuk dapat memberikan arti makna yang berguna dalam memecahkan masalah-masalah penelitian, dapat memperlihatkan

saran-42

saran yang berguna untuk kebijakanpenelitian selanjutnya (Iqbal Hasan, 2002). Pada peneliian ini analisis data yang dilakukan adalah analisis kuantitatif yang

dinyatakan dengan angka-angka dan perhitungannya menggunakan metode standart yang dibantu dengan program Statistical Package Social Sciences (SPSS) versi. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda. Analisis linier berganda digunakan untuk menguji pengaruh CAR, likuiditas (LDR), dan efisiensi operasional (BOPO) terhadap profitabilitas

(ROA) perusahaan perbankan yang go public terdaftar di BEI. Sebelum analisa linier dilakukan, maka harus diuji dulu dengan uji asumsi klasik untuk memastikan apakah model regresi yang digunakan tidak terdapat masalah

normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi. Jika terpenuhi maka model analisis layak digunakan.

3.5.1. Teknik Analisis

Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Likuiditas

(LDR), dan Efisiensi Operasional (BOPO) terhadapa profitabilitas (ROA) dapat diketahui dengan menggunakan analisis linier berganda. Analisis ini digunakan dalam penelitian Karen dapat menerangkan ketergantungan suatu variable

dependen dengan satu atau lebih variable independen. Analisis ini juga untuk menduga besar dan arah dari hubungan tersebut serta mengukur derajat keeratan

hubungan antara variable dependen dengan satu atau lebih variable independen.

Y= β0+β1X1+β2X2+β3X3+ei……… [ 3.6 ]

Y = variable dependen (ROA)

β0 = Konstanta

β1-β3 = Koefisien Regresi Variable Independen (X1, X2, X3)

X1 = CAR

X2 = LDR

X3 = BOPO

Ei = variable pengganggu yang mewakili faktor lain yang berpengaruh terhadap Y tetapi tidak dimasukkan ke dalam model.

3.5.2. Uji Hipotesis

a. Untuk mengetahui pengaruh Secara simultan secara variable-variabel

bebas dengan variable terikat digunkan uji F dengan prosedur sebagai berikut :

1. Menentukan hipotesis yang akan diuji :

H0 : β1, β2, β3 = 0 tidak ada pengaruh yang nyata antara

variable bebas Xi, X2, dan X3 terhadap variable terikat (Y)

Ha : β1, β2, β3 ≠ 0 ada pengaruh yang nyata antara variable bebas x1, X2, dan X3 terhadap variable terikat (Y). 2. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau

44

3. Menentukan F hitung dengan menggunkan rumus sebagai berikut :

Fhitung :

/ ( )

( ) / ( )

(Gujarati, 1995)……….[ 3.7 ]

Keterangan :

Fhitung : F hasil perhitungan

N : Jumlah observasi R2 : Koefisien determinasi

K : Jumlah parameter (variable independen/bebas) (1-R2) : Jumlah kuadrat sisa (galat)

4. Criteria pengujian :

• Ho ditolak dan Hi diterima jika signifikansi ≤ 0,05

artinya, variable bebas (X) secara simultan mempunyai pengaruh yang signifikan terhadap variable terikat (Y).

• Ho diterima dan Hi ditolak jika signifikansi ≥ 0,05

artinya, variable bebas (X) secara simultan tidak

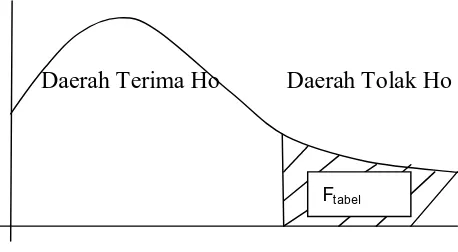

Gambar 3.1 : daerah kritis Ho melalui Kurva Distribusi F

Daerah Terima Ho Daerah Tolak Ho

b. untuk mengetahui pengaruh secara parsial antara variable-variabel bebas

dengan variable terikat (terikat secara parsial digunakan uji t) dengan prosedur sebagai berikut :

1. Menentukan hipotesis yang akan diuji :

H0: β1, β2, β3 = 0 tidak ada pengaruh yang nyata antar variable

bebas X1, X2, dan X3 terhadap variable terikat (Y).

Ha: β1, β2, β3 ≠ 0 ada pengaruh yang nyata antara variable

bebas Xi, X2, dan X3 terhadap variable terikat (Y).

2. Dengan penelitian ini digunakan tingkat signifikan 0,05 atau 5%. 3. Menentukan t hitung dengan menggunkan rumus sebagai berikut :

thitung =

( )

……… [ 3.8 ]

dimana :

bi = koefisien regresi

Se = stansdar error

4. Kriteria Pengujian

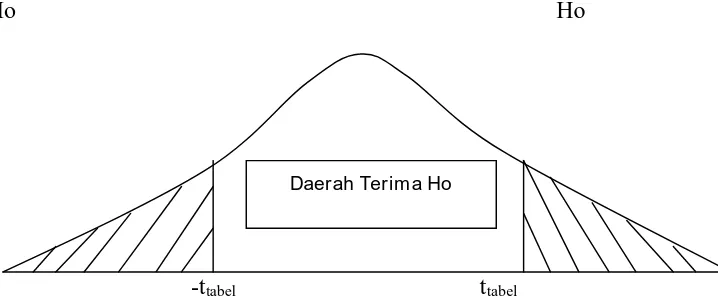

46

Membandingkan nilai ttabel dengan thitung :

Gambar 3.2 : daerah kurva Ho melalui Kurva Distribusi t

Daerah Tolak Daerah Tolak

Ho Ho

-ttabel ttabel

Sumber : Gujarati, 1995. Ekonometrika Dasar, Penerbit Erlangga, Jakarta.

Pengambilan keputusan :

1. Jika signifikansi > 0,05, maka Ho diterima dan Hi ditolak. Hal

ini diartikan bahwa variable bebas secara parsial tidak mempunyai pengaruh yang signifikan dengan variable terikat 2. Jika signifikansi < 0,05, maka Ho ditolak dan Hi diterima. Hal

ini diartikan bahwa variable bebas secara parsial mempunyai pengaruh yang signifikan dengan variable terikat.

3.6. Uji Asumsi Klasik

3.6.1. Nor malitas

Menurut Ghozali (2001) uji normalitas bertujuan untuk menguji apakah model regresi, variable pengganggu atau residual memiliki

cara yaitu uji statistic dalam normalitas yang umum digunakan adalah uji statistic non parametric Kolmogrov-Smirnov (K-S). adapun pengambilan

keputusan adalah :

a) Jika probabilitas > 0,05 maka menunjukkan distribusi yang normal

pada model yang digunakan.

b) Jika probabilitas < 0,05 maka menunjukkan distribusi yang tidak normal pada model yang digunakan.

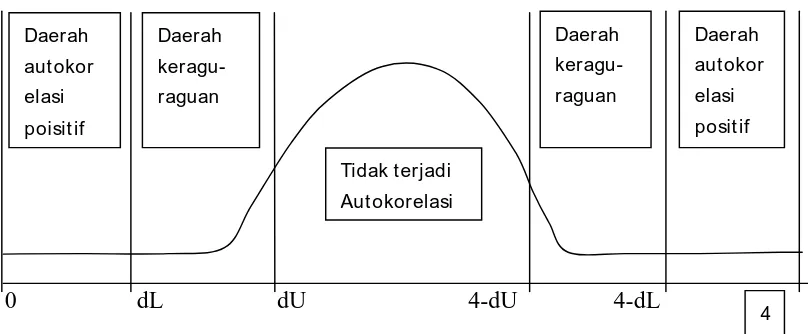

3.6.2. Autokorelasi

Menurut Gujarati (1995), autokorelasi dapat didefinisikan sebagai korelasi antar data observasi yang diurutkan berdasarkan urutan waktu (data time series) atau data yang diambil pada waktu tertentu (data cross

section). jadi dalam model regresi linier diasumsikan tidak terjadi gejala autokorelasi, artinya nilai residual (Y observasi – Y prediksi) pada waktu

ke – t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1). Sedangkan menurut Gunawan Sumodiningrat (2004),

autokorelasi adalah hubungan yang terjadi diantara anggota-anggota dari

serangkaian waktu (seperti pada time series data atau cross section data). Untuk mendeteksi autokorelasi digunakan percobaan d dari Durbin

Watson dengan persamaan :

d =

∑

(

−

− ) ……… [ 3.9 ]