SKRIPSI

PENGARUH KEPUTUSAN INVESTASI, KEBIJAKAN HUTANG, DAN KEPEMILIKAN MANAJERIAL TERHADAP NILAI PERUSAHAAN

DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN PROPERTY

DAN REAL ESTATE YANG TERDAFTAR DI BEI

OLEH

ASRONA RENATA BR SIHITE 150503047

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah Diuji Pada

Tanggal 13 Agustus 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Dra. Naleni Indra, MM., Ak.

Penguji : Drs. Hotmal Ja’far, MM., Ak.

Pembanding : Drs. Rustam, M.Si., Ak., CA.

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEBIJAKAN HUTANG, DAN KEPEMILIKAN MANAJERIAL TERHADAP NILAI PERUSAHAAN

DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN PROPERTY

DAN REAL ESTATE YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh keputusan invetasi, kebijakan hutang dan kepemilikan manajerial terhadap nilai perusahaan pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia serta untuk mengetahui apakah kebijakan dividen dapat memoderasi hubungan antara keputusan invetasi, kebijakan hutang dan kepemilikan manajerial terhadap nilai perusahaan. Beberapa penelitian sebelumnya mengenai nilai perusahaan memperlihatkan hasil yang berbeda-beda.

Populasi penelitian ini sebanyak 43 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel dengan 4 tahun pengamatan (2015-2018) sehingga total sampel berjumlah 60. Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda.

Berdasarkan hasil pengolahan data melalui Software IBM SPSS Statistic yang telah dianalisis, diperoleh kesimpulan bahwa secara parsial keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan kebijakan hutang dan kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Hasil pengolahan data juga menunjukkan pengaruh secara simultan, diperoleh kesimpulan bahwa keputusan invetasi, kebijakan hutang dan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan serta kebijakan dividen sebagai variabel moderasi dalam penelitian ini tidak dapat memoderasi hubungan antara keputusan invetasi, kebijakan hutang dan kepemilikan manajerial terhadap nilai perusahaan.

Kata kunci: keputusan invetasi, kebijakan hutang, kepemilikan manajerial, nilai perusahaan, kebijakan dividen

ABSTRACT

THE EFFECT OF INVESTMENT DECISIONS, DEBT POLICY, AND MANAGERIAL OWNERSHIP ONCOMPANY’S VALUES WITH

DIVIDEND POLICY AS VARIABLE MODIFIING IN PROPERTY AND THEREA ESTATE

COMPANIES LISTED ON BEI

The purpose of this research is to find out the effect of investment decisions, debt policy and managerial ownership onthe value of the company in property and real estate companies listed on the Indonesia Stock Exchange and alsoto find out whether dividend policy can moderate the relationship between investment decisions, debt policies and managerial ownership of company’s value. Some previous research on company’s value shows different results.

The population of this research were 43 property and real estate companies listed on the Indonesia Stock Exchange. The sampling method used was purposive sampling method, so that 15 sample companies were obtained for 4 years of observation (2015- 2018) so that the total sample amounted to 60. The research data were obtained from sample companies downloaded from the Indonesia Stock Exchange website. The analysis data method used in this research was multiple regression analysis method.

Based on the results of data processing through IBM SPSS Statistic 23 Software that had been analyzed, the conclution that partiallyinvestment decisions have a positive and significant effect toward the company's value, while debt and managerial ownership policies have no effect toward the company’s value. The results of data processing also show the simultaneous effect of investment decisions, debt policy and managerial ownership on company’s value and dividend policy as a moderating variable in this research cannot moderate the relationship between investment decisions, debt policy and managerial ownership of company’s value.

Keywords: investment decision, debt policy, managerial owneership, company’s value, dividend policy

KATA PENGANTAR

Skripsi berjudul “Pengaruh Keputusan Investasi, Kebijakan Hutang, dan Kepemilikan Manajerial terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Moderating pada Perusahaan Property dan Real Estate Yang Terdaftar di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Ramli, S.E., MS. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen dan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra, M.M., Ak. Selaku Dosen Pembimbing. Bapak Drs.

Hotmal Ja’far, M.M., Ak. selaku Dosen Penguji serta Bapak Drs. Rustam, M.Si., Ak., CA. selaku Dosen Pembanding.

4. Kedua orang tua terkasih, Ayahanda Jonner Sihite dan Ibunda Netty Marbun, serta Adik Adik penulis yang terkasih, Roganda Sihite, Mega Sihite, Sihar Sihite, Ayu Sihite, dan Baby.

5. Teman dan Sahabat penulis dari semester awal hingga semester akhir yang terkasih (Saiful Bahri, Aisyah Matondang, Elfida Nurmi) serta sahabat terbaik penulis (Thalia, Laura Sihite, Roky Sitinjak, Cynthia Rizka, Hirim

Lumbanbatu, Diana Manurung dan teman lainnya yang tidak dapat disebutkan satu persatu).

6. Bapak Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak berbagi ilmu pengetahuan dan ketrampilan. Serta Bapak Ibu pegawai Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan kemudahan dalam menyelesaikan administrasi perkuliahan.

Penulis menyadari masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Agustus 2019

Yang membuat pernyataan,

Asrona Renata Br Sihite

NIM. 150503047

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Signalling Theory ... 10

2.1.2 Nilai Perusahaan ... 11

2.1.3 Keputusan Investasi... 12

2.1.4 Kebijakan Hutang ... 14

2.1.5 Kepemilikan Manajerial ... 16

2.1.6 Kebijakan Dividen... 17

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 28

2.3.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan ... 29

2.3.2 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan ... 29

2.3.3 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan... 30

2.3.4 Pengaruh Keputusan Investasi, Kebijakan Hutang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan ... 31

2.3.5 Kebijakan Dividen Dapat Memoderasi Keputusan Investasi, Kebijakan Hutang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan... 32

2.4 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Populasi dan Sampel Penilitian ... 35

3.4 Jenis dan Sumber Data ... 36

3.5 Metode Pengumpulan Data ... 37

3.6 Definisi Operasional dan Pengukuran Variabel Penelitian ... 37

3.6.1 Variabel Independen ... 37

3.6.1.1 Keputusan Investasi (X1) ... 37

3.6.1.2 Kebijakan Hutang (X2) ... 38

3.6.1.3 Kepemilikan Manajerial (X3)... 38

3.6.2 Variabel Dependen (Y) ... 39

3.6.3 Variabel Moderating (Z) ... 39

3.7 Metode Analisis Data ... 41

3.7.1 Analisis Statistik Deskriptif ... 41

3.7.2 Uji Asumsi Klasik ... 41

3.7.2.1 Uji Normalitas... 41

3.7.2.2 Uji Multikolineritas... 43

3.7.2.3 Uji Heteroskedastisitas ... 44

3.7.2.4 Uji Autokorelasi ... 45

3.7.3 Analisis Linier Berganda ... 46

3.7.4 Pengujian Hipotesis ... 47

3.7.4.1 Koefisien Determinasi R2 ... 47

3.7.4.2 Uji Signifikansi Simultan (F-test) ... 47

3.7.4.3 Uji Signifikansi Parsial (t-test) ... 48

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 StatistikDeskriptif ... 50

4.1.2 Uji Asumsi Klasik ... 51

4.1.2.1 Uji Asumsi Normalitas ... 51

4.1.2.2 Uji Multikolinearitas ... 53

4.1.2.3 Uji Autokorelasi ... 54

4.1.2.4 Uji Heteroskedastisitas... 54

4.1.3 Analisis Regresi Linier Berganda ... 55

4.1.4 Pengujian Hipotesis ... 57

4.1.4.1 Koefisien Determinasi (R2) ... 57

4.1.4.2 Uji Simultan (F-test) ... 58

4.1.4.3 Uji Parsial (t-test) ... 59

4.1.4.4 Uji Variabel Moderating ... 60

4.2 Pembahasan Hasil Penelitian ... 61

4.2.1 Keputusan Investasi Berpengaruh Positif dan Signifikan Terhadap Nilai Perusahaan ... 61

4.2.2 Kebijakan Hutang Tidak Berpengaruh Terhadap Nilai Perusahaan ... 62

4.2.3 Kepemilikan Manajerial Tidak Berpengaruh Terhadap Nilai Perusahaan ... 63 4.2.4 Keputusan Investasi, Kebijakan Hutang, dan

Kepemilikan Manajerial Berpengaruh Signifikan

Terhadap Nilai Perusahaan ... 64

4.2.5 Kebijakan Dividen Tidak Dapat Memoderasi Hubungan Antara Keputusan Investasi, Kebijakan Hutang, dan Kepemilikan Manajerial ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 65

5.2 Keterbatasan ... 67

5.3 Saran ... 67

DAFTAR PUSTAKA ... 68 LAMPIRAN ...

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena ... 4

1.2 Research Gap Nilai Perusahaan ... 6

1.3 Perbedaan Penelitian ... 9

2.1 Penelitian Terdahulu ... 25

3.1 Kriteria Pengambilan Sampel... 36

3.2 Definisi Operasional dan Skala Pengukuran Variabel ... 40

4.1 Statistik Deskriptif... 50

4.2 Uji Multikolinearitas ... 53

4.3 Uji Autokorelasi ... 54

4.4 Analisis Regresi Linier Berganda ... 56

4.5 Koefisien Determinasi ... 57

4.6 Hasil Uji Statistik F ... 58

4.7 Hasil Uji t ... 59

4.8 Uji Residual ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

4.1 Grafik Normal P-P Plot ... 52

4.2 Histogram Normal P-P Plot... 52

4.3 Uji Heteroskedastisitas ... 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perusahaan Real Estate dan Property yang menjadi Sampel ... 71

2 Data Laporan Tahunan Perusahaan ... 72

3 DW Tabel ... 81

4 F Tabel... 83 5 t Tabel

BAB I PENDAHULUAN

1.1 Latar Belakang

Sebuah perusahaan pada umumnya didirikan dengan suatu tujuan tertentu.

Tujuan perusahaan yang umumnya diketahui publik adalah untuk mendapatkan laba yang sebesar-besarnya, namun tujuan perusahaan yang sebenarnya tidak sebatas untuk mendapatkan laba, tetapi juga untuk meningkatkan kemakmuran pemilik atau para pemegang saham dan untuk memaksimalkan nilai perusahaan.

Tujuan tersebut sebenarnya tidak banyak berbeda, bahkan saling berhubungan dan mendukung satu dengan yang lain, namun tujuan yang menjadi prioritas suatu perusahaan bisa saja berbeda dengan perusahaan lain.

Pada era globalisasi, dunia bisnis menunjukkan suatu perpaduan yang menghasilkan suatu kompetisi yang semakin ketat dan transparan. Hal tersebut menuntut setiap perusahaan untuk dapat menghadapi dan mengantisipasi segala situasi agar mampu bertahan dan tetap maju di tengah berbagai kondisi, khususnya dalam rangka pencapaian tujuan utama perusahaannya. Tujuan utama perusahaan yang telah go public adalah untuk meningkatkan kemakmuran pemilik atau para pemegang saham, yang diwujudkan melalui peningkatan nilai perusahaan. Hal tersebut mengimplikasikan bahwa konsep nilai perusahaan dalam hal ini bersifat krusial, karena menjadi tujuan utama bagi setiap perusahaan.

Nilai perusahaan merupakan kondisi yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak

perusahaan tersebut didirikan sampai dengan saat ini (Noerirawan dan Muid, 2012). Nilai perusahaan sangatlah penting karena dapat mempengaruhi persepsi investor terhadap perusahaan. Nilai perusahaan tidak hanya mencerminkan bagaimana nilai intrinsik pada saat ini tetapi juga mencerminkan prospek dan harapan akan kemampuan perusahaan tersebut dalam meningkatkan nilai kekayaannya di masa depan. Globalisasi telah menciptakan lingkungan bisnis yang menyebabkan perlunya peninjauan kembali sistem manajemen yang digunakan oleh perusahaan untuk dapat survive dan prospectable, sehingga perusahaan dituntut untuk selalu dapat meningkatkan nilai perusahaan mereka.

Tingginya nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan. Nilai perusahaan akan terlihat dari harga sahamnya, sehingga meningkatkan nilai perusahaan dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Nilai perusahaan yang tinggi juga dapat meningkatkan kemakmuran bagi para pemegang saham, sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut.

Penelitian ini berusaha mempelajari faktor – faktor yang dapat dijadikan alat prediksi dalam mengukur nilai perusahaan. Nilai perusahaan dalam penelitian ini digambarkan dengan Price to Book Value (PBV). Price to Book Value (PBV) merupakan perbandingan antara harga saham perusahaan dengan nilai buku perusahaan. Price to Book Value yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan. Faktor – faktor penentu yang diteliti dalam penelitian ini adalah pengaruh keputusan investasi, kebijakan hutang dan kepemilikan manajerial dengan kebijakan dividen sebagai variabel moderasi.

Keputusan investasi merupakan masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Menurut Afzal dan Rohmah (2012) keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan, dimana nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa untuk mencapai tujuan perusahaan, yaitu memaksimumkan kemakmuran pemegang saham hanya akan dihasilkan melalui kegiatan investasi perusahaan. Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan risiko yang bisa dikelola, yang diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya hutang yang dihasilkan oleh perusahaan. Hutang didefinisikan sebagai sumber pendanaan eksternal perusahaan untuk menjalankan kegiatan operasionalnya. Penggunaan hutang bagi perusahaan memiliki pengaruh yang sensitif terhadap perubahan nilai perusahaan dimana semakin tinggi jumlah hutang yang ditetapkan perusahaan pada tingkat tertentu maka semakin tinggi nilai perusahaan, apabila tingkat hutang melampaui jumlah hutang yang ditetapkan oleh perusahaan maka yang terjadi adalah penurunan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang relatif lebih kecil daripada biaya yang ditimbulkannya.

Faktor lain yang mempengaruhi nilai perusahaan adalah kepemilikan manajerial. Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat digunakan untuk

mensejalankan antara kepentingan pemegang saham dengan manajer. Sebagai pemilik perusahaan manajer akan ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer ikut menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

Semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga diharapkan dapat meningkatkan nilai dan kinerja perusahaan.

Berdasarkan hasil penelitian-penelitian tersebut penulis menduga ada faktor lain yang turut mempengaruhi terhadap nilai perusahaan. Oleh karena itu penulis memasukkan kebijakan dividen sebagai variabel pemoderasi yang diduga ikut memperkuat atau memperlemah hubungan antara keputusan investasi, kebijakan hutang dan kepemilikan manajerial terhadap nilai perusahaan. Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Dividen pada dasarnya adalah penentuan besarnya porsi keuntungan yang akan diberikan kepada pemegang saham. Pembayaran dividen merupakan salah satu faktor yang memotivasi investor dalam berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan.

Adapun fenomena penelitian yang berkaitan dengan nilai perusahaan yang terjadi pada perusahaan property dan real estate adalah sebagai berikut:

Tabel 1.1 Fenomena

Daftar beberapa perusahaan real estate dan property yang mengalami penurunan Nilai Perusahaan tahun 2015-2018

No Nama

Perusahaan Kode Nilai Perusahaan

Keterangan 2015 2016 2017 2018

1 Alam Sutera Reality Tbk

ASRI 0,298 0,273 0,229 0,206 Dari tahun ke tahun semakin menurun

2 Bhuawanatala Indah Permai Tbk

BIPP 0,260 0,233 0,231 0,248 Dari tahun 2015 hingga 2017 menurun, namun tahun 2018 mengalami kenaikan

3 Bumi Serpong Damai Tbk

BSDE 0,087 0,079 0,066 0,064 Dari tahun ke tahun semakin menurun 4 Cowell

Development Tbk

COWL 0,415 0,406 0,432 0,254 2015 ke 2016 mengalami penurunan tetapi tahun 2017 mengalami

kenaikan dan tahun 2018 mengalami penurunan kembali

5 Ciputra Development Tbk

CTRA 0,294 0,325 0,300 0,279 Dari tahun 2015 ke 2016 mengalami kenaikan tetapi tahun 2017 dan 2018 mengalami penurunan 6 Intiland

Development Tbk

DILD 0,548 0,517 0,411 0,398 Dari tahun ke tahun semakin menurun 7 Puradelta

Lestari Tbk

DMAS 0,673 0,652 0,688 0,670 Tahun 2016 mengalami penurunan tetapi tahun 2017 mengalami kenaikan dan 2018 mengalami penurunan 8 Goa Makassar

Tourism Development Tbk

GMTD 0,092 0,079 0,072 0,066 Dari tahun ke tahun semakin menurun

9 Modernland Land Tbk

MDLN 0,517 0,475 0,443 0,459 Dari tahun ke tahun semakin menurun tetapi tahun 2018 mengalami kenaikan kembali 10 Metropolitas

Land Tbk

MTLA 0,346 0,306 0,255 0,223 Dari tahun ke tahun semakin menurun 11 Plaza Indoneisa

Reality Tbk

PLIN 0,295 0,311 0,251 0,318 Tahun 2016 mengalami kenaikan tetap tahun 2017 mengalami penurunan dan kembali naik pada tahun 2018 12 Pudjiati Prestige

Tbk

PUDP 0,531 0,500 0,492 0,487 Dari tahun ke tahun semakin menurun 13 Pakuwon Jati

Tbk

PWON 0,127 0,109 0,094 0,079 Dari tahun ke tahun semakin menurun 14 Roda Vivatex

Tbk

RDTX 0,085 0,074 0,059 0,058 Dari tahun ke tahun semakin menurun 15 Summarecon

Agung Tbk

SMRA 0,192 0,177 0,161 0,159 Dari tahun ke tahun semakin menurun Sumber: www.sahamok.com (diakses pada tanggal 10 Mei 2019)

Berdasarkan tabel diatas dapat dilihat bahwa ada beberapa perusahaan yang mengalami kenaikan atau penurunan nilai perusahaan selama tahun pengamatan, sehingga akan menyebabkan investor berpikir kembali untuk menanamkan saham di perusahaan tersebut. Faktor – faktor penentu yang diteliti dalam penelitian ini adalah pengaruh keputusan investasi, kebijakan hutang dan kepemilikan manajerial dengan kebijakan dividen sebagai variabel moderasi.

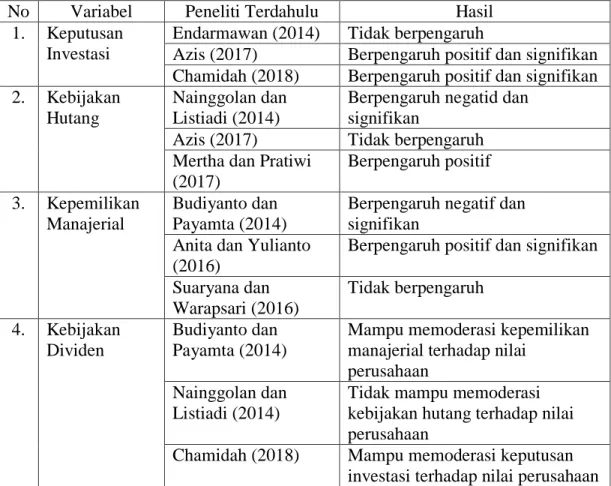

Tabel 1.2 Research Gap

No Variabel Peneliti Terdahulu Hasil

1. Keputusan Investasi

Endarmawan (2014) Tidak berpengaruh

Azis (2017) Berpengaruh positif dan signifikan Chamidah (2018) Berpengaruh positif dan signifikan 2. Kebijakan

Hutang

Nainggolan dan Listiadi (2014)

Berpengaruh negatid dan signifikan

Azis (2017) Tidak berpengaruh Mertha dan Pratiwi

(2017)

Berpengaruh positif 3. Kepemilikan

Manajerial

Budiyanto dan Payamta (2014)

Berpengaruh negatif dan signifikan

Anita dan Yulianto (2016)

Berpengaruh positif dan signifikan Suaryana dan

Warapsari (2016)

Tidak berpengaruh 4. Kebijakan

Dividen

Budiyanto dan Payamta (2014)

Mampu memoderasi kepemilikan manajerial terhadap nilai

perusahaan Nainggolan dan

Listiadi (2014)

Tidak mampu memoderasi kebijakan hutang terhadap nilai perusahaan

Chamidah (2018) Mampu memoderasi keputusan investasi terhadap nilai perusahaan Sumber: penelitian terdahulu yang diolah oleh peneliti dalam bentuk tabel (2019)

Berdasarkan kajian latar belakang serta fenomena tentang Nilai Perusahaan dan Research Gap diatas, maka peneliti tertarik untuk melakukan penelitian yang berjudul Pengaruh Keputusan Investasi, Kebijakan Hutang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Dengan Kebijakan

Dividen Sebagai Variabel Moderating Pada Perusahaan Property Dan Real estate Yang Terdaftar Di BEI.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka rumusan masalah dalam penelitian dapat diformulasikan sebagai berikut:

1. Apakah keputusan investasi berpengaruh secara positif dan signifikan terhadap nilai perusahaan?

2. Apakah kebijakan hutang berpengaruh secara negatif dan signifikan terhadap nilai perusahaan?

3. Apakah kepemilikan manajerial berpengaruh secara positif dan signifikan terhadap nilai perusahaan?

4. Apakah secara simultan keputusan investasi, kebijakan hutang, dan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan?

5. Apakah kebijakan dividen mampu memoderasi hubungan antara keputusan investasi, kebijakan hutang, dan kepemilikan manajerial terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah keputusan investasi berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

2. Untuk mengetahui apakah kebijakan hutang berpengaruh secara negatif dan signifikan terhadap nilai perusahaan.

3. Untuk mengetahui apakah kepemilikan manajerial berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

4. Untuk mengetahui apakah secara simultan keputusan investasi, kebijakan hutang, dan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan.

5. Untuk mengetahui apakah kebijakan dividen dapat memoderasi hubungan antara keputusan investasi, kebijakan hutang, dan kepemilikan manajerial terhadap nilai perusahaan.

1.4 Manfaat Penelitian

Pada hakikatnya setiap penelitian memiliki manfaat baik secara langsung maupun tidak langsung. Manfaat dari penelitian ini adalah:

1. Bagi Penulis, menambah pengetahuan dan wawasan penulis khususnya hal- hal yang berkaitan dengan keputusan investasi, kebijakan hutang, dan kepemilikan manajerial serta kebijakan dividen, dan merupakan wujud dari aplikasi ilmu pengetahuan yang didapat selama perkuliahan.

2. Bagi Perusahaan, diharapkan mampu memberikan informasi mengenai beberapa variabel yang dapat mempengaruhi nilai perusahaan sehingga dapat membantu perusahaan dalam mengambil keputusan - keputusan yang diperlukan.

3. Bagi Akademisi, dapat menjadi bahan referensi bagi pihak - pihak yang membutuhkan dan berminat mengembangkannya dalam taraf yang lebih lanjut dengan topik sejenis.

4. Bagi Peneliti Selanjutnya, dapat diharapkan menjadi referensi atau bahan wacana di bidang keuangan. Serta dapat menjadi bahan referensi bagi mahasiswa atau pembaca lain yang berminat untuk membahas masalah mengenai nilai perusahaan, serta menambah pengetahuan bagi yang membacanya.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian dengan judul “Pengaruh Keputusan Investasi, Kebijakan Dividen, Dan Kebijakan Hutang Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di BEI”

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah:

Tabel 1.3 Perbedaan penelitian

Keterangan Peneliti Penelitian Terdahulu

Judul

Pengaruh Keputusan Investasi, Kebijakan Hutang, Dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Dengan

Kebijakan Dividen Sebagai Variabel Moderating Pada Perusahaan Property Dan Real estate yang Terdaftar di BEI periode 2015-2017

Pengaruh Keputusan Investasi, Kebijakan Dividen, Dan Kebijakan Hutang Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di BEI

Keterangan Peneliti Penelitian Terdahulu

Variabel Independen

Keputusan Investasi, Kebijakan Hutang, Dan Kepemilikan Manajerial

Keputusan Investasi, Kebijakan Dividen, Dan Kebijakan Hutang Variabel

Moderating

Kebijakan Dividen

-

Objek Penelitian

Perusahaan Property Dan Real estate Yang Terdaftar Di BEI

Manufaktur Yang Terdaftar Di BEI

Tahun Pengamatan 2015 – 2018 2013 - 2015 Sumber: diolah oleh peneliti (2019)

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Signalling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan.

Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

Integritas informasi laporan keuangan yang mencerminkan nilai perusahaan merupakan sinyal positif yang dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis.

Signalling theory menyatakan pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan. Peningkatan utang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar.

Alasan menggunakan signaling theory adalah untuk memberikan petunjuk bagi investor tentang bagaimana manajemen mendatang prospek perusahaan sehingga pihak eksternal akan lebih mengetahui kondisi perusahaan. Informasi tersebut layaknya sebuah sinyal yang akan direspon oleh pihak eksternal dengan harapan akan mengurangi keraguan sehingga tidak menimbulkan adanya underestimate terhadap prospek perusahaan.

Penggunaan dividen sebagai isyarat bahwa suatu perusahaan telah memutuskan untuk menaikkan dividen per lembar saham mungkin diartikan oleh penanam modal sebagai sinyal yang baik, karena dividen per lembar saham yang lebih tinggi menujukkan bahwa perusahaan yakin arus kas masa mendatang akan cukup besar untuk menanggung tingkat dividen yang tinggi.

2.1.2 Nilai Perusahaan

Untuk dapat mengambil keputusan-keputusan keuangan yang benar, manajer keuangan mempunyai tujuan yang harus dicapai. Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut.

Secara normatif tujuan keuangan adalah untuk memaksimalkan nilai perusahaan.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar

saham perusahaan karena harga pasar saham perusahaan mencerminkan penilaian investor atas setiap ekuitas yang dimiliki. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.

Wahyuni (2013) menjelaskan bahwa nilai perusahaan sering dikaitkan dengan seberapa besar perusahaan tersebut dengan melihat harga saham yang ada pada waktu itu. Semakin tinggi harga saham, maka nilai perusahaan pun akan ikut tinggi Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat.

Dari pengertian di atas dapat disimpulkan bahwa nilai perusahaan adalah harga yang harus dibayar oleh pembeli apabila perusahaan itu dijual yang akan memberikan kemakmuran pada pemegang saham.

2.1.3 Keputusan Investasi

Keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan. Hal tersebut karena untuk mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran pemegang saham hanya akan dihasilkan melalui kegiatan investasi perusahaan. Prapaska dan Mutmainah (2012) menjelaskan bahwa esensi pertumbuhan bagi suatu perusahaan adalah dengan adanya kesempatan investasi yang dapat memberikan keuntungan bagi perusahaan. Apabila terdapat kesempatan investasi yang menguntungkan, maka sebaiknya manajer perusahaan mengambil

kesempatan tersebut guna meningkatkan kemakmuran pemegang saham.

Karena dengan semakin besar kesempatan investasi yang menguntungkan, maka akan semakin besar investasi yang dilakukan.

Investasi adalah kegiatan menempatkan dana atau uang dengan tujuan untuk memelihara atau meningkatkan nilai serta mengharapkan hasil atau return positif atas kegiatan tersebut. Keputusan investasi dalam penelitian ini diproksikan dengan Price Earning Ratio (PER). Pada dasarnya PER menunjukkan jangka waktu yang diperlukan untuk pengembalian dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu rasio ini mengambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan.

Pada umumnya tujuan utama melakukan investasi adalah mempersiapkan masa depan sedini mungkin melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini. Kegiatan investasi yang dilakukan perusahaan akan menentukan keuntungan yang akan diperoleh perusahaan dan kinerja perusahaan dimasa yang akan datang.

Apabila perusahaan salah dalam pemilihan investasi, maka kelangsungan hidup perusahaan akan terganggu dalam hal ini akan mempengaruhi penilaian investor.

Adapun beberapa alasan mengapa seseorang melakukan investasi yang dikemukakan oleh Tandelilin (2007:4) antara lain adalah:

1. Kehidupan yang lebih layak dimasa akan datang. Seseorang yang bijaksana akan berpikir bagaimana cara meningkatkan taraf

hidupnya dari waktu ke waktu atau setidak - tidaknya bagaimana berusaha untuk mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa akan datang.

2. Mengurangi tekanan inflasi dengan melakukan investasi dalam memilih perusahaan atau objek lain, seseorang dapat menghindari diri agar kekayaan atau harta miliknya tidak merosot nilainya karena adanya inflasi.

3. Dorongan untuk menghemat pajak. Beberapa Negara didunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui fasilitas perpajakan yang diberikan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.1.4 Kebijakan Hutang

Dalam mendanai kegiatan operasionalnya, perusahaan memiliki 2 (dua) alternatif pendanaan yaitu pendanaan internal dan pendanaan eksternal yang dalam hal ini kebijakan hutang termasuk sebagai kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang pada umumnya lebih banyak digunakan oleh perusahaan daripada menerbitkan saham baru karena dinilai lebih aman, sehingga dengan demikian semakin tinggi kebijakan hutang yang dilakukan pada tingkat tertentu maka semakin tinggi pula nilai perusahaan.

Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai alat monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan.

Mamduh (2004) mengatakan terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang, antara lain:

1. NDT (Non-Debt Tax Shield), manfaat dari penggunaan hutang adalah bunga hutang yang dapat digunakan untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aset, besarnya aset tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas, perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

4. Risiko Bisnis, perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Ukuran Perusahaan, perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.

6. Kondisi Internal Perusahaan, menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

Di samping itu, keputusan pendanaan melalui hutang mempunyai batasan sampai seberapa besar dana yang akan dipinjam perusahaan.

Biasanya ada standar rasio tertentu untuk menentukan rasio hutang tertentu yang tidak boleh dilampaui. Jika rasio hutang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi stuktur modal perusahaan. Perusahaan yang menggunakan semakin banyak hutang maka akan meningkatkan beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar kemungkinan perusahaan menghadapi default, yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya akibat kewajiban yang semakin besar (Pithaloka, 2009).

2.1.5 Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan atas saham perusahaan yang dimiliki oleh manajemen. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Dalam laporan keuangan keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer, karena hal ini merupakan informasi penting bagi pengguna laporan keuangan sehingga informasi tersebut akan diungkapkan dalam catatan atas laporan keuangan.

Konflik keagenan menyebabkan penurunan nilai perusahaan dan akan mempengaruhi kekayaan dari pemegang saham. Peningkatan nilai perusahaan dapat tercapai apabila ada kerja sama antara manajemen perusahaan dengan pihak lain yang meliputi shareholder maupun stakeholder dalam membuat keputusan - keputusan keuangan dengan tujuan

memaksimumkan modal kerja yang dimiliki. Berdasarkan agency theory, hubungan antara pemegang saham dengan manajer digambarkan sebagai hubungan antara agent dengan principal. Manajer sebagai agent dan pemilik perusahaan sebagai principal. Agent diberikan mandat atau kepercayaan oleh principal untuk menjalankan bisnis perusahaan demi

kepentingan principal. Dengan demikian, keputusan manajer adalah keputusan yang bertujuan untuk memaksimalkan sumber daya perusahaan.

Perusahaan akan dirugikan jika manajer bertindak untuk kepentingannya sendiri dan bukan untuk kepentingan pemegang saham.

Keadaan inilah yang memunculkan konflik keagenan antara manajer dengan pemilik perusahaan. Masing-masing pihak memiliki tujuan dan memiliki risiko yang berbeda berkaitan dengan perilakunya. Manajer apabila gagal menjalankan fungsinya akan berisiko tidak ditunjuk lagi sebagai manajer perusahaan, sementara pemegang saham akan berisiko kehilangan modalnya apabila salah memilih manajer. Hal ini merupakan konsekuensi dari pemisahan antara fungsi kepemilikan dengan pengelolaan (Jensen dan Meckling, 1976).

2.1.6 Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono, 2001). Kebijakan dividen merupakan salah satu return yang diperoleh pemegang saham dalam kegiatan menanam modal di perusahaan selain capital again. Apabila perusahaan memilih untuk membagikan laba perusahaannya sebagai dividen, maka akan mengurangi laba ditahan dan selanjutnya akan mengurangi total sumber dana intern dan internal financing. Sebaliknya apabila laba yang diperoleh perusahaan

digunakan sebagai laba ditahan, maka kemampuan pembentukan dana intern perusahaan akan semakin besar (Ningsih dan Lin, 2012).

Apabila perusahaan meningkatkan pembayaran dividen, maka dapat di artikan oleh investor sebagai sinyal harapan manajemen tentang membaiknya kinerja perusahaan dimasa yang akan datang sehingga kebijakan dividen berpengaruh terhadap nilai perusahaan. Beberapa referensi, seperti Brigham dan Houston (2001) dan Keown et al (2000) ada tiga pandangan teori yang biasa digunakan sebagai landasan dalam menentukan kebijakan dividen. Ketiga teori tersebut adalah sebagai berikut:

1. Dividend Irrelevance Theory, pendukung utama teori ini adalah Merton Miller dan Franco Modigliani (1961) . Mereka berpendapat bahwa nilai sebuah perusahaan akan tergantung hanya pada kemampuan perusahaan memperoleh laba dari aset perusahaan, bukan pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan.

2. A Bird in the Hand Theory, teori ini dicetuskan oleh Myron Gordon dan John Lintner (1963) yang berpendapat bahwa pembagian dividen berpengaruh secara positif terhadap nilai perusahaan. Teori ini mengacu pada konsep time value of money dimana dividen saat ini seharusnya memiliki nilai yang lebih tinggi dibanding capital gain dimasa depan.

3. Tax Preference Theory, teori ini menyebutkan bahwa sebenarnya pembagian dividen merugikan investor. Hal ini dikarenakan adanya

pajak yang harus dibayar ketika dividen dibagikan. Lain halnya dengan capital gain yang tidak perlu membayar pajak sampai saham terjual. Sesuai dengan konsep time value of money maka pembayaran pajak pada masa yang akan datang lebih menguntungkan dibandingkan dengan pembayaran pajak pada saat ini dengan jumlah yang sama.

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan nilai perusahaan sebagaimana diuraikan sebagai berikut:

1. Budiyanto dan Payamta (2014) menunjukkan bahwa kepemilikan manajerial menunjukkan koefisien regresi sebesar -1,582 dengan nilai p sebesar 0,010.

Uji regresi memberikan hasil yang signifikan, sehingga dapat disimpulkan bahwa kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan. Semakin besar kepemilikan manajerial dalam struktur pemegang saham akan menyebabkan rawan tindakan yang lebih mementingkan kepentingan manajer dari pada kepentingan pemegang saham, hal ini berdampak pada reaksi negatif pasar yang berdampak pada menurunnya nilai perusahaan. Lalu kebijakan dividen menunjukkan koefisien regresi sebesar sebesar –2,139 dengan nilai p sebesar 0,096. Peran kebijakan dividen sebagai variabel moderasi terbukti pada tingkat signifikansi 10% sehingga dapat disimpulkan bahwa kebijakan dividen merupakan variabel moderasi yang memperlemah efek negatif kepemilikan manajerial terhadap nilai perusahaan.

2. Endarmawan (2014) menunjukkan bahwa keputusan investasi bahwa nilai koefisien variabel keputusan investasi sebesar 0,137 atau 13,7% dengan arah positif dan signifikansi kurang dari 0,05 sehingga keputusan investasi tidak berpengaruh terhadap nilai perusahan. Dalam hal ini tentunya, keputusan investasi yang dilakukan perusahaan akan sangat membutuhkan banyak modal untuk melakukan pembuatan produk baru (inovasi produk), perluasan dan peningkatan penjualan, pembaharuan teknologi dan penambahan aset baru, akan tetapi dengan adanya investasi kurang memberikan pengaruh terhadap penilaian perusahaan di mata pihak luar, meskipun keputusan investasi mampu meningkatkan dan mengembangkan perusahaan. Pihak luar lebih menggunakan faktor eksternal perusahaan seperti kondisi politik dan/atau lain-lain sebagai acuan untuk memberikan nilai perusahaan. Keputusan pendanaan menunjukkan bahwa nilai koefisien variabel keputusan pendanaan sebesar 0,073 atau 7,3% dengan arah positif dan signifikansi kurang dari 0,05 sehingga keputusan pendanaan tidak berpengaruh terhadap nilai perusahan. Dalam hal ini, besar kecilnya hutang tidak memberikan pengaruh terhadap nilai perusahaan. Investor atau pihak luar cenderung tidak memikirkan bauran antara hutang dan ekuitas di perusahaan, tetapi mereka lebih melihat bagaimana manajemen perusahaan bertanggung jawab penuh atas pengelolaan dana secara efektif dan efisien.

Dan kebijakan dividen menunjukkan bahwa nilai koefisien variabel kebijakan dividen sebesar 0,165 atau 16,5% dengan arah positif dan

signifikansi kurang dari 0,05 sehingga kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

3. Nainggolan dan Listiadi (2014) menunjukkan bahwa kebijakan hutang hasil penelitian diperoleh nilai t hitung sebesar -2,964 dengan probabilitas signifikansi sebesar 0,005 dibawah 0,05. Sehingga hasil penelitian ini menunjukkan bahwa kebijakan hutang berpengaruh negatif terhadap nilai perusahaan. Hal ini disebabkan karena hutang merupakan salah satu sumber pembiayaan yang memiliki tingkat risiko yang tinggi. Risiko tersebut berhubungan dengan risiko pembayaran bunga yang umumnya tidak dapat ditutupi perusahaan. Dan kebijakan dividen tidak memoderasi atau memperkuat hubungan antara kebijakan hutang terhadap nilai perusahaan yaitu terbukti dari hasil nilai t hitung sebesar 1,399 dengan probabilitas signifikansi sebesar 0,169 diatas 0,05. Sehingga kebijakan dividen tidak dapat mempengaruhi hubungan antara kebijakam hutang dan nilai perusahaan. Dimana tinggi rendahnya dividen yang dibayarkan kepada pemegang saham, tidak berkaitan dengan tinggi rendahnya nilai perusahaan.

Kebijakan dividen merupakan hak pemegang saham untuk mendapatkan sebagian dari keuntungan perusahaan.

4. Anita dan Yulianto (2016) menunjukkan bahwa kepemilikan manajerial menunjukkan nilai p value 0,000 < 0,05 dan nilai t hitung 5,013 sehingga kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan dimana dengan peningkatan kepemilikan manajerial maka perusahaan dapat meningkatkan kemampuannya untuk meningkat nilai perusahaan,

sedangkan kebijakan dividen menunjukkan nilai p value 0,762 > 0,05 dan nilai t hitung 0,306 sehingga kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Tinggi rendahnya dividen yang dibagi kepada pemegang saham tidak berkaitan dengan tinggi rendahnya nilai perusahaan

5. Suaryana dan Warapsari (2016) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Berdasarkan data, rata-rata kepemilikan manajerial hanya 7,42%, akibatnya tidak ada pengaruh yang signifikan fungsi manajerial dalam mengurangi agency problem karena kepemilikan yang rendah memungkinan penyatuan antara kepentingan pemegang saham dan kepentingan manajemen tidak dapat terwujud.

Sedangkan kepemilikan institusional berpengaruh positif pada nilai perusahaan.

6. Mertha dan Pratiwi (2017) menunjukkan bahwa nilai t hitung sebesar 4.317 dengan nilai signifikansi 0.000. Nilai signifikansi sebesar 0.000 lebih kecil dari tingkat signifikansi 0.05, sehingga dapat dikatakan bahwa kebijakan hutang (X1) secara parsial berpengaruh positif pada nilai perusahaan (Y).

Kebijakan perusahaan dengan menambah penggunaan hutang dibandingkan modal sendiri akan direspon positif oleh investor, yang akan meningkatkan nilai perusahaan. Profitabilitas yang diproksikan dengan ROE memiliki t hitung sebesar (-1.175) dengan nilai signifikansi 0.247. Nilai signifikansi sebesar 0.247 lebih besar dari tingkat signifikansi 0.05 sehingga profitabilitas (X2) secara parsial tidak berpengaruh pada nilai perusahaan (Y). Pengaruh variabel interaksi kebijakan hutang dengan kebijakan dividen

(DER-DPR) menunjukkan nilai signifikansi 0.001 lebih kecil dari tingkat signifikansi 0.05, sehingga dapat dinyatakan bahwa H1 diterima. Hal ini berarti bahwa DPR (X3) mampu memoderasi dan memperkuat pengaruh kebijakan hutang (X1) pada nilai perusahaan (Y). Kebijakan perusahaan dengan menggunakan hutang jangka panjang untuk mengembangkan usahanya dapat meminimalkan beban usaha perusahaan, sehingga kestabilan nilai perusahaan tetap terjaga. Stabilnya nilai perusahaan membuat perusahaan mampu menghasilkan laba dan membagikan dividen kepada investor, yang berdampak pada meningkatnya nilai perusahaan. Variabel interaksi profitabilitas dengan kebijakan dividen (ROE-DPR) memiliki nilai signifikansi 0.341 lebih besar dari tingkat signifikansi 0.05, sehingga dapat dinyatakan bahwa H2 ditolak. Hal ini berarti bahwa kebijakan dividen (X3) tidak mampu memoderasi pengaruh profitabilitas (X2) pada nilai perusahaan (Y) . Tinggi rendahnya laba dari tahun sebelumnya yang dihasilkan perusahaan terbukti tidak mampu mempengaruhi naik turunnya nilai perusahaan.

7. Azis (2017) menunjukkan bahwa keputusan investasi nilai t hitung bernilai positif yaitu sebesar 9,283. Hasil statistik uji t untuk keputusan investasi diperoleh nilai signifikansi sebesar 0,000 dan lebih kecil dari 0,05, maka dapat disimpulkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. PER yang tinggi menunjukkan investasi perusahaan yang bagus, sehingga para investor akan tertarik untuk berinvestasi. Permintaan saham yang tinggi akan membuat nilai saham

meningkat, peningkatan nilai saham akan berpengaruh terhadap meningkatnya nilai perusahaan melalui nilai PBV. Kebijakan dividen diketahui bahwa nilai t hitung bernilai positif yaitu sebesar 2,337. Hasil statistik uji t untuk kebijakan dividen diperoleh nilai signifikansi sebesar 0,023 dan lebih kecil dari 0,05, maka dapat disimpulkan bahwa kebijakan dividen yang diproksikan dengan DPR berpengaruh positif dan signifikan terhadap nilai perusahaan. Dengan membayarkan dividen secara wajar, maka perusahaan akan mendapatkan kepercayaan yang tinggi dari investor dan hal ini dapat membantu memelihara nilai perusahaan. Hasil yang diharapkan oleh para investor adalah berupa dividen dan kenaikan nilai saham. Oleh karena itu, dengan membayarkan dividen kepada parapemegang saham akan menaikkan nilai perusahaan. Dan Kebijakan hutang diketahui bahwa nilai t hitung bernilai negatif yaitu sebesar -0,542.

Hasil statistik uji t untuk kebijakan hutang diperoleh nilai signifikansi sebesar 0,590 dan lebih besar dari 0,05, maka dapat disimpulkan bahwa kebijakan hutang yang diproksikan dengan DER tidak berpengaruh terhadap nilai perusahaan. Artinya, penggunaan hutang dalam perusahaan aka menurunkan nilai perusahaan dan begitu juga sebaliknya. Namun nilai signifikansi sebesar 0,590 lebih besar dari 0,05, yang artinya seberapapun tinggi rendahnya rasio hutang terhadap ekuitas, tidak berimplikasi pada tinggi rendahnya nilai perusahaan. Dan secara simultan diketahui F hitung sebesar 37,098 dan nilai signifikansi sebesar 0,000. Nilai signifikansi lebih kecil dari 0,05 yang berarti bahwa keputusan investasi (PER), kebijakan

dividen (DPR), dan kebijakan hutang (DER) berpengaruh signifikan terhadap nilai perusahaan.

8. Chamidah (2018) menunjukkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, dan kebijakan dividen dapat mempengaruhi hubungan keputusan investasi terhadap nilai perusahaan. Hal ini ditunjukkan keputusan investasi memiliki tingkat signifikansi p value = 0,000 <0,05 dan t hitung = 9,130 < t tabel = 1,992, maka dapat disimpulkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Dan dapat dilihat pada koefisien regresi dari nilai perusahaan bernilai negatif dan signifikan (Sig. 0,048 > 0,05, signifikan) maka kebijakan dividen dapat mempengaruhi hubungan keputusan investasi terhadap nilai perusahaan.

Untuk mempermudah pemahaman terhadap kajian penelitian terdahulu yang menjadi rujukan dalam penelitian ini, dapat dilihat pada tabel berikut:

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian 1. Budiyanto

dan Payamta (2014)

Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel

Moderasi

Independen:

Kepemilikan Manajerial Variabel Moderating:

Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Kepemilikan manajerial

berpengaruh negatif terhadap nilai perusahaan, dan kebijakan dividen akan memperlemah hubungan negatif antara kepemilikan manajerial dan nilai perusahaan.

2. Endarmawan (2014)

Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan

Dividen terhadap Nilai Perusahaan, yang dilakukan pada Perusahaan Sektor Perbankan di Bursa Efek Indonesia Tahun 2011-2013

Variabel Independen:

Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Keputusan Investasi, Keputusan

Pendanaan, dan Kebijakan Dividen tidak berpengaruh terhadap nilai perusahaan.

3. Nainggolan dan Listiadi (2014)

Pengaruh Kebijakan

Hutang Terhadap Nilai Perusahaan Dengan

Kebijakan Dividen Sebagai Variabel

Moderasi

Variabel Independen:

Kebijakan Hutang Variabel Moderating:

Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Kebijakan hutang berpengaruh negatif dengan nilai

perusahaan, dan kebijakan dividen tidak dapat mempengaruhi hubungan antara kebijakam hutang dan nilai perusahaan.

4. Anita dan Yulianto (2016)

Pengaruh Kepemilikan Manajerial dan Kebijakan

Dividen terhadap Nilai Perusahaan

Variabel Independen:

Kepemilikan Manajerial, dan Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Kepemilikan Manajerial

berpengaruh positif terhadap nilai perusahaan, sedangkan

Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

5. Suaryana dan Warapsari (2016)

Pengaruh kepemilikan manajerial dan institusional Terhadap nilai perusahaan dengan kebijakan

Variabel Independen Kepemilikan manajerial Kepemilikan Institusional

Kepemilikan manajerial tidak berpengaruh terhadap kebijakan utang, Kepemilikan Institusional

berpengaruh negatif

utang sebagai variabel intervening

Variabel Dependen Nilai Perusahaan Variabel Intervaning Kebijakan Hutang

dan signifikan terhadap kebijakan utang, lalu

kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan, dan kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan, kebijakan utang tidak berpengaruh terhadap nilai perusahaan.

6. Azis (2017) Pengaruh Keputusan Investasi, Kebijakan Dividen, Dan Kebijakan

Hutang Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di BEI

Variabel Independen:

Keputusan Investasi, Kebijakan Dividen, Dan Kebijakan Hutang

Variabel Dependen:

Nilai Perusahaan

Keputusan investasi (PER) berpengaruh positif dan signifikan terhadap nilai

perusahaan.

Kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai

perusahaan.

Kebijakan hutang (DER) tidak berpengaruh terhadap nilai perusahaan. Secara simultan keputusan investasi (PER), kebijakan dividen (DPR), dan kebijakan hutang (DER) berpengaruh signifikan terhadap nilai perusahaan.

7. Mertha dan Pratiwi (2017)

Pengaruh Kebijakan Hutang dan Profitabilitas pada Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel

Pemoderasi

Variabel Independen:

Kebijakan Hutang, Profitabilitas Variabel Moderating:

Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Kebijakan hutang berpengaruh positif dan signifikan pada nilai perusahaan, sedangkan

Profitabilitas tidak berpengaruh pada nilai perusahaan.

Kebijakan dividen dapat memperkuat pengaruh kebijakan hutang pada nilai perusahaan, sedangkan

Kebijakan dividen tidak mampu memoderasi pengaruh

profitabilitas pada nilai perusahaan 8. Chamidah

(2018)

Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel

Moderating

Variabel Independen:

Keputusan Investasi Variabel Moderating:

Kebijakan Dividen Variabel Dependen:

Nilai Perusahaan

Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, dan kebijakan dividen dapat mempengaruhi hubungan keputusan investasi terhadap nilai perusahaan.

Sumber: penelitian terdahulu yang diolah oleh peneliti menjadi tabel (2019) 2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah di identifikasi sebagai masalah riset. Secara teoritis, kerangka konseptual akan menjelaskan hubungan antara variabel independen (keputusan investasi, kebijakan hutang dan

kepemilikan manajerial) terhadap variabel dependen (nilai perusahaan) dengan kebijakan dividen sebagai variabel moderasi.

Adapun kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Sumber: diolah oleh peneliti (2019)

2.3.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Keputusan Investasi merupakan faktor yang datang dari pihak eksternal perusahaan, yaitu dari pihak investor. Semakin banyak investor yang menginvestasikan modalnya pada suatu perusahaan, maka akan semakin baik pula nilai perusahaan tersebut. Dengan demikian dana perusahaan akan meningkat, sehingga semakin mampu melakukan kegiatan produksi dan operasional secara lebih efektif. Hal ini didukung oleh penelitian Chamidah (2018) dimana hasil penelitian keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

2.3.2 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Salah satu dari sekian banyak masalah keuangan yang dihadapi oleh suatu perusahaan yakni masalah pendanaan atau pembiayaan. Hutang

Keputusan Investasi (X1)

Kebijakan Hutang (X2)

Kepemilikan Manajerial (X3)

Kebijakan Dividen (Z)

Nilai Perusahaan (Y)

merupakan salah satu bentuk pendanaan yang dilakukan oleh perusahaan yang bersumber dari pendanaan eksternal perusahaan. Namun berdasarkan eksistensi DER, jika DER meningkat maka menunjukkan kinerja perusahaan semakin memburuk. DER tinggi menunjukkan struktur permodalan lebih banyak dana yang dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur akan meningkat, sehingga apabila perusahaan memperoleh laba usaha, maka akan diserap untuk melunasi hutang dan akhirnya laba yang dibagikan kepada pemegang saham akan semakin kecil yang berakibat investor enggan membeli saham perusahaan tersebut, sehingga berakibat nilai perusahaan tersebut akan turun. Kebijakan hutang sangat sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil dari pada biaya yang ditimbulkannya.

2.3.3 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan Kepemilikan saham manajerial merupakan salah satu cara agar manajer tidak berperilaku opportunistic karena jika manajer juga ikut memiliki saham tersebut, maka manajer akan mengelola perusahaan dengan baik, dengan begitu jika perusahaan tersebut ingin melakukan hutang untuk meningkatkan investasi mereka, maka manajer akan berhati-hati karena jika terjadi financial distress nilai perusahaan akan turun. Pernyataan ini didukung oleh penelitian yang dilakukan oleh Anita dan Yulianto (2016)

dimana hasil analisis data dan pembahasannya disimpulkan bahwa struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan.

2.3.4 Pengaruh Keputusan Investasi, Kebijakan Hutang dan Kepemilikan Manajerial Terhadap Nilai Perusahaan

Keputusan Investasi merupakan faktor yang datang dari pihak eksternal perusahaan, yaitu dari pihak investor. Semakin banyak investor yang menginvestasikan modalnya pada suatu perusahaan, maka akan semakin baik pula nilai perusahaan tersebut. Dengan demikian dana perusahaan akan meningkat, sehingga semakin mampu melakukan kegiatan produksi dan operasional secara lebih efektif.

Hutang merupakan salah satu bentuk pendanaan yang dilakukan oleh perusahaan yang bersumber dari pendanaan eksternal perusahaan. Namun berdasarkan eksistensi DER, jika DER meningkat maka menunjukkan kinerja perusahaan semakin memburuk. DER tinggi menunjukkan struktur permodalan lebih banyak dana yang dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur akan meningkat, sehingga apabila perusahaan memperoleh laba usaha, maka akan diserap untuk melunasi hutang dan akhirnya laba yang dibagikan kepada pemegang saham akan semakin kecil yang berakibat investor enggan membeli saham perusahaan tersebut, sehingga berakibat nilai perusahaan tersebut akan turun.

Kepemilikan saham manajerial merupakan salah satu cara agar manajer tidak berperilaku opportunistic karena jika manajer juga ikut

memiliki saham tersebut, maka manajer akan mengelola perusahaan dengan baik, dengan begitu jika perusahaan tersebut ingin melakukan hutang untuk meningkatkan investasi mereka, maka manajer akan berhati-hati karena jika terjadi financial distress nilai perusahaan akan turun.

2.3.5 Kebijakan Dividen dapat Memoderasi Keputusan Investasi, Kebijakan Hutang dan Kepemilikan Manajerial Terhadap Nilai Perusahaan

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Dividen pada dasarnya adalah penentuan besarnya porsi keuntungan yang akan diberikan kepada pemegang saham. Pembayaran dividen merupakan salah satu faktor yang memotivasi investor dalam berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan. Oleh karena itu penulis memasukkan kebijakan dividen sebagai variabel pemoderasi yang diduga ikut memperkuat hubungan antara keputusan investasi, kebijakan hutang dan kepemilikan manajerial terhadap nilai perusahaan.

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2011:49) menyatakan hubungan antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris.

Hipotesis disusun berdasarkan landasan teori, tinjauan peneliti terdahulu dan kerangka konseptual dengan tujuan dapat menjadi jawaban sementara sehingga mempermudah proses analisis penelitian. Adapun hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut:

H1: Keputusan Investasi berpengaruh secara positif dan signifikan terhadap Nilai Perusahaan.

H2: Kebijakan Hutang berpengaruh secara negatif dan signifikan terhadap Nilai Perusahaan.

H3: Kepemilikan Manajerial berpengaruh secara positif dan signifikan terhadap Nilai Perusahaan.

H4: Keputusan Investasi, Kebijakan Hutang, dan Kepemilikan Manajerial berpengaruh terhadap Nilai Perusahaan.

H5: Kebijakan Dividen mampu memoderasi hubungan antara Keputusan Investasi, Kebijakan Hutang dan Kepemilikan Manajerial terhadap Nilai Perusahaan.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain (Erlina, 2011). Dengan kata lain desain asosiatif kausal bertujuan untuk mengukur hubungan-hubungan antar variabel penelitian atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya atau hubungan sebab akibat. Penelitian ini dilakukan untuk mengetahui bagaimana pengaruh keputusan investasi, kebijakan hutang, dan kepemilikan manajerial terhadap nilai perusahaan dan untuk mengetahui kebijakan dividen sebagai variabel moderating yang mampu memoderasi keputusan investasi, kebijakan hutang dan kepemilikan manajerial dengan nilai perusahaan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) dengan mengambil data yang terdapat di website Indonesia Stock Exchange (IDX), yaitu berupa laporan keuangan

perusahaan yang akan di teliti. Penelitian ini mengambil sampel periode 2015 - 2018 pemilihan periode ini karena merupakan tahun yang paling update dan pada periode ini Indonesia mengalami gejolak ekonomi baik perlambatan maupun peningkatan laju perekonomian.