50 Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010: 38) pengertian objek penelitian adalah sebagai berikut: “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Obyek penelitian dalam penelitian ini adalah profitabilitas, likuiditas,

leverage, dan aktivitas pada perusahaan yang menerbitkan sukuk yang terdaftar di

Bursa Efek Indonesia (BEI) serta diperingkat oleh Pefindo.

3.2 Metodologi Penelitian

3.2.1 Desain Penelitian

Menurut Sugiyono (2010: 2) metode penelitian pada dasarnya adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tetentu. Berdasarkan pendapat tersebut, maka sesuai dengan variabel-variabel yang diteliti, penelitian yang dilakukan dirancang dengan analisis deskriptif dan verifikatif melalui pendekatan kuantitatif.

“Metode deskriptif digunakan untuk menganalisa data dengan cara

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi” (Sugiyono, 2010: 206).

Metode verifikatif menurut Hasan (2006: 22) “adalah menguji kebenaran suatu dalam bidang yang telah ada dan digunakan untuk menguji hipotesis yang menggunakan perhitungan-perhitungan statistik”. “Tujuan dari metode verifikatif adalah untuk menguji teori-teori yang sudah ada guna menyusun teori baru dan menciptakan pengetahuan-pengetahuan baru” (Suryana, 2010: 20)

Selanjutnya metode penelitian kuantitatif merupakan salah satu upaya pencarian ilmiah (scientific inquiry) yang didasari oleh filsafat positivisme logikal

(logical positivism) yang beroperasi dengan aturan-aturan yang ketat mengenai

logika, kebenaran, hukum-hukum, dan prediksi (Waston dalam Trianto, 2010: 174). Fokus penelitian kuantitatif diidentifikasi sebagai proses kerja yang berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi bagian yang dapat diukur atau dinyatakan dalam angka-angka (Trianto, 2010: 174).

Berdasarkan beberapa konsep diatas dapat disimpulkan bahwa metode deskriptif dan verifikatif melalui pendekatan kuantitatif adalah suatu metode yang digunakan untuk menggambarkan dan menguji hasil keilmuan yang telah ada, menguji setiap variabel yang diselidiki melalui pengumpulan data, pengolahan data, penganalisisan data dan menginterpretasikanya dalam pengujian hipotesis.

3.2.2 Definisi dan Operasional Variabel

3.2.2.1Definisi Variabel

Menurut Sugiyono (2010: 38) mendefinisikan “variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Penelitian “Pengaruh Profitabilitas, Likuiditas, Leverage,

dan Aktivitas terhadap Peringkat Sukuk” ini menggunakan dua variabel, yaitu:

1. Variabel Independen

Menurut Sugiyono (2010: 39) variabel independen sering disebut juga variabel bebas. variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dari pendapat yang dikemukakan Sugiyono tersebut dapat disimpulkan bahwa yang menjadi variabel independen dalam penelitian ini terdiri dari empat variabel, yaitu sebagai berikut:

a. Profitabilitas (X1)

karena pendapatan operasi yang tinggi mengindikasikan bahwa perusahaan bekerja dengan efisien. Profitabilitas dalam penelitian ini diukur dengan menggunakan Return on Asset untuk mengukur kemampuan perusahaan dalam mengelola sumber daya yang ada untuk memperoleh laba.

b. Rasio Likuiditas (X2)

Rasio likuiditas menggambarkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya asset lancar yaitu asset yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Dari asset lancar tersebut, persediaan merupakan asset lancar yang paling kurang likuid dibanding dengan yang lainnya. Jadi semakin tinggi rasio likuditas ini berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Penelitian Carson dan Scott (Afiani, 2012) menemukan hubungan antara likuiditas dengan peringkat utang. Semakin tinggi likuiditas maka semakin tinggi peringkat perusahaan tersebut. Jika semakin tinggi likuiditas perusahaan maka semakin baik peringkat perusahaan maka sukuk dimungkinkan masuk pada peringkat investment

grade karena dengan asset lancar yang lebih tinggi dari utang lancar

perusahaan mempunyai kemampuan untuk memenuhi kewajiban jangka pendek kepada investor tepat pada waktunya. Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio lancar (current ratio).

Rasio ini digunakan untuk mengukur keseimbangan proporsi antara aktiva yang didanai oleh kreditor (utang) dan yang didanai oleh pemilik perusahaan (ekuitas). Rasio ini digunakan untuk mengukur sejauh mana perusahaan menggunakan utang dalam membiayai investasinya. Jika rasio ini cukup tinggi, maka hal tersebut menunjukan tingginya penggunaan utang, sehingga hal ini dapat membuat perusahaan mengalami kesulitan keuangan, dan biasanya memiliki risiko kebangkrutan yang cukup besar. Burton et al (Afiani, 2012) menyatakan bahwa semakin besar leverage perusahaan, semakin besar risiko kegagalan perusahaan, dan semakin rendah leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan. Maka dapat disimpulkan, jika leverage menunjukan nilai yang tinggi maka perusahaan tersebut kemungkinan masuk kategori

non-investment grade, dengan leverage yang tinggi risiko yang dihadapi

semakin besar. Salah satu alat yang dipakai untuk mengukur leverage adalah menggunakan debt to equity ratio.

d. Rasio Aktivitas (X4)

aktivitas secara signifikan berpengaruh positif terhadap credit rating, sehingga semakin tinggi rasio aktivitas maka semakin baik pula peringkat perusahaan tersebut. Maka dapat disimpulkan jika rasio aktivitas tinggi maka sukuk kemungkinan akan masuk pada investment grade, karena perusahaan lebih mampu menggunakan sumber daya yang dimiliki untuk menghasilkan laba yang lebih tinggi. Aktivitas dalam penelitian ini diukur dengan menggunakan Total Asset Turnover untuk mengukur seberapa efektif perusahaan menggunakan sumber-sumber dana yang dimiliki. 2. Variabel Terikat (Dependent)

Sedangkan variabel dependen menurut Sugiyono (2010: 39) didefinisikan sebagai variabel terikat atau variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dari pendapat yang disampaikan oleh Sugiyono tersebut maka yang dimaksud variabel dependen dalam penelitian ini adalah peringkat sukuk (Y).

Peringkat sukuk secara umum terbagi menjadi dua peringkat yaitu

investment grade (AAA, AA, A, BBB) dan non-investment grade (BB, B, CCC,

D). Namun, praktek pada perusahaan lebih detail lagi. Ada perusahaan yang menerapkan screening yang lebih mendalam seperti harus BUMN atau kalau pun

investmnet grade minimal A. Rating BBB dianggap masih belum aman. Jadi, pada

prakteknya yang dinilai investment grade adalah AAA, AA, dan A.

peringkat dengan mengacu pada penelitian terdahulu serta disesuaikan dengan kategori peringkat obligasi yang dikeluarkan oleh Pefindo.

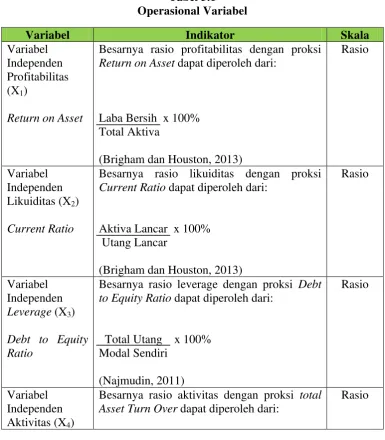

3.2.2.2Operasional Variabel

Variabel yang akan diteliti pada penelitian ini adalah rasio profitabilitas, likuiditas, leverage, dan aktivitas. Berikut adalah operasional variabel-variabel tersebut:

Besarnya rasio profitabilitas dengan proksi

Return on Asset dapat diperoleh dari:

Laba Bersih x 100%

Besarnya rasio likuiditas dengan proksi

Current Ratio dapat diperoleh dari:

Aktiva Lancar x 100%

Besarnya rasio leverage dengan proksi Debt

to Equity Ratio dapat diperoleh dari:

Total Utang x 100%

Besarnya rasio aktivitas dengan proksi total

Asset Turn Over dapat diperoleh dari:

Total Asset Turn

Variabel kategorikal; 1 untuk sukuk peringkat AAA, 2 untuk AA, dan 3 untuk A

Ordinal

Sumber: Data Diolah

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi

Menurut Sugiyono (2010: 80) definisi atas populasi adalah sebagai berikut:

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya jadi populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

Berdasarkan penjelasan di atas, maka yang menjadi populasi dalam penelitian ini adalah perusahaan-perusahaan yang menerbitkan sukuk yang terdaftar di BEI serta diperingkat oleh Pefindo yang memiliki peringkat

investment grade pada tahun 2011-2013 (dengan menggunakan laporan keuangan

tahun 2010-2012). Populasi dalam penelitian ini berjumlah 12 perusahaan. Perusahaan yang menjadi populasi tersebut terlihat dalam tabel 3.2

Tabel 3.2

Daftar Perusahaan Penerbit Sukuk Tahun 2011-2013

No Perusahaan Rating karakteristik yang dimiliki oleh populasi tersebut.” Disebabkan jumlah populasi yang digunakan sedikit, yaitu 12 perusahaan maka teknik pengambilan sampel dalam penilitian ini dengan menggunakan sampling jenuh. Menurut Riduwan (2010: 64) bahwa, “sampling jenuh adalah teknik pengambilan sampel apabila

semua populasi digunakan sebagai sampel dan dikenal juga dengan istilah sensus.” Penentuan sampel ini digunakan karena jumlah populasinya kurang dari

3.2.4 Teknik Pengumpulan Data

Sesuai dengan karakteristik data yang diperlukan, penelitian ini menggunakan teknik pengumpulan data secara dokumentasi. Peneliti menggunakan data sekunder berupa laporan keuangan. Seperti yang dinyatakan oleh Arikunto (2006: 158) bahwa “Dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya”.

Dokumentasi penelitian ini dilakukan dengan cara mengunduh Laporan Keuangan dari situs www.idx.co.id. Setelah data terkumpul, dokumen Laporan Keuangan tersebut tersebut diklasifikasikan data yang berkaitan dengan permasalahan yang akan diteliti. Sedangkan untuk peringkat sukuk dapat dilihat dari situs www.pefindo.com

3.2.5 Rancangan Analisis Data dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis Data

Setelah data terkumpul diolah, maka selanjutnya data hasil pengolahan tersebut harus dianalisis supaya data tersebut menjadi data yang akurat. Langkah-langkah analisis data dalam penelitian ini adalah:

1. Menyusun kembali data yang telah diperoleh ke dalam tabel

perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan profitabilitas pada perusahaan penerbit sukuk.

3. Analisis deskripsi terhadap likuiditas pada perusahaan penerbit sukuk yang diteliti dengan terlebih dahulu menghitung rasio likuiditas yang diproksikan dengan current ratio yang berhasil dihimpun dari perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan likuiditas pada perusahaan penerbit sukuk.

4. Analisis deskripsi terhadap leverage pada perusahaan penerbit sukuk yang diteliti dengan terlebih dahulu menghitung rasio leverage yang diproksikan dengan debt to equity ratio yang berhasil dihimpun dari perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan

leverage pada perusahaan penerbit sukuk.

5. Analisis deskripsi terhadap aktivitas pada perusahaan penerbit sukuk yang diteliti dengan terlebih dahulu menghitung rasio aktivitas yang diproksikan dengan return on asset (ROA) yang berhasil dihimpun dari perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan aktivitas pada perusahaan penerbit sukuk.

6. Analisis deskripsi terhadap peringkat sukuk pada perusahaan penerbit

sukuk yang diteliti. Setelah diketahui masing-masing peringkat sukuk

perusahaan, kemudian memberikan kategori untuk peringkat yang diperoleh masing-masing perusahaan yang diteliti.

7. Analisis statistika untuk mengetahui pengaruh profitabilitas, likuiditas,

dalam penelitian ini menggunakan metode Analisis Regresi Logistik Ordinal (Ordinal Logistic Regression) atau sering disebut dengan PLUM dan proses pengolahan data didukung oleh software SPSS 20. Analisis regresi logistik ordinal digunakan jika variabel dependen berupa ordinal (peringkat). Peringkat dalam variabel dependen yaitu AAA, AA, dan A dimana AAA mempunyai peringkat lebih tinggi dari AA, dan AA mempunyai peringkat lebih tinggi dari A. Pengujian data dalam penelitian ini tidak disertai dengan uji asumsi klasik seperti uji heteroskedastisitas, uji autokolerasi, uji multikoloneritas, dan uji normalitas karena data olahan bersifat non-linear sehingga tidak perlu dilakukan uji-uji tersebut.

3.2.5.2Analisis Deskriptif

leverage yang diukur dengan debt to equity ratio, dan aktivitas yang diukur dengan total asset turnover yang kemudian diukur seberapa besar besar pengaruh antara variabel rasio-rasio keuangan dengan variabel peringkat sukuk.

Analisis keuangan yang penulis gunakan dalam penelitian ini adalah dengan menggunakan perhitungan rasio profitabilitas, likuiditas, leverage, dan aktivitas. Analisis rasio profitabilitas berguna untuk mengetahui kemampuan sebuah perusahaan dalam mengukur efektifitas, manajemen berdasarkan hasil pengembalian yang dihasilkan dari volume penjualan, total aktiva dan modal sendiri. Rasio profitabilitas yang digunakan dalam penelitian ini diukur dengan

Return on Asset (ROA), rumusnya:

Return on Asset = Laba Bersih x 100%

Total Aktiva

Rasio likuiditas berguna untuk mengetahui kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Rasio likuiditas yang digunakan dalam penelitian ini diukur dengan Current Ratio, rumusnya:

Current Ratio = Current Asset x 100%

Current Liabilities

Rasio leverage berguna untuk mengetahui keseimbangan proporsi antara aktiva yang didanai oleh utang dan yang didanai oleh ekuitas. Rasio leverage yang digunakan dalam penelitian ini diukur dengan Debt to Equity Ratio, rumusnya:

Debt to Equity Ratio = Total Kewajiban x 100%

Rasio aktivitas berguna untuk mengetahui seberapa efektif perusahaan mempergunakan sumber daya yang dimiliki perusahaan tersebut. Rasio aktivitas yang digunakan dalam penelitian ini diukur dengan Total Asset Turnover, rumusnya:

Total Asset Turnover = Penjualan x 100%

Total Asset

3.2.5.3Rancangan Pengujian Hipotesis

3.2.5.3.1 Penentuan Hipotesis

Dalam perumusan hipotesis, antara hipotesisi nol (H0) dan hipotesisi alternatif (Ha) selalu berpasangan, bila salah satu ditolak, maka yang lainnya pasti diterima sehingga dapat dibuat keputusan yang tegas, yaitu apabila H0 ditolak pasti Ha diterima (Sugiyono, 2009: 87). Adapun masing-masing hipotesis yang dirumuskan adalah sebagai berikut:

H0-1 : Tidak terdapat pengaruh rasio profitabilitas terhadap peringkat sukuk

Ha-1 : Terdapat pengaruh rasio profitabilitas terhadap peringkat sukuk

H0-2 : Tidak terdapat pengaruh rasio likuiditas terhadap peringkat sukuk

Ha-2 : Terdapat pengaruh rasio likuiditas terhadap peringkat sukuk

H0-3 : Tidak terdapat pengaruh rasio leverage terhadap peringkat sukuk

H0-4 : Tidak terdapat pengaruh rasio aktivitas terhadap peringkat sukuk

Ha-4 : Terdapat pengaruh rasio aktivitas terhadap peringkat sukuk

3.2.5.3.2 Ordinal Logistic Regression

Pengujian hipotesis dalam penelitian ini dengan menggunakan ordinal

logistic regression karena variabel dependen berupa skala ordinal. Secara

persamaan matematik ordinal logistic regression dapat dituliskan sebagai berikut (Ghazali, 2013: 357):

Logit P(A) = Log P(A) ……….. (1) 1 – P(A)

Atau dapat dituliskan,

Log P(A) = αi0 + βi1X1 + βi2X2 + βi3X3 + βi4X4 + e 1 – P(A)

Logit (P(A) + P(AA)) = Log P(A) + P(AA) ………... (2) 1 – P(A) – P(AA)

Atau dapat dituliskan,

Log P(A) + P(AA) = αi0 + βi1X1 + βi2X2 + βi3X3 + βi4X4 + e 1 – P(A) – P(AA)

Keterangan:

Y = Prediksi peringkat sukuk

P (A) = Probabilitas peringkat A dibanding peringkat AAA P (AA) = Probabilitas peringkat AA dibanding peringkat AAA

β = Koefisien masing-masing pada prediksi X

X1 = Profitabilitas

X2 = Likuiditas

X3 = Leverage

X4 = Aktivitas

e = error

3.2.5.3.3 Uji Signifikansi

Untuk mengevaluasi suatu model dapat dilihat dari beberapa uji signifikansi yang akan dilakukan. Terdapat beberapa uji yang berfungsi untuk mengetahui hubungan antar variabel. Uji tersebut antara lain adalah Model Fitting

Information, Uji Goodness of Fit, Uji Pseudo R-Square, dan Uji Parallel Lines.

1. Model Fitting Information

Model Fitting Information menerangkan apakah dengan memasukan

variabel independen dalam model akan memberikan kontribusi pada model (Yamin dan Kurniawan, 2014). Hasil Chi-Square dalam uji hubungan tergantung penurunan pada nilai -2LogLikehood untuk model yang tidak mengandung variabel independen atau intercept saja dan model yang berisi variabel independen. Hipotesis untuk menilai model fit adalah:

H0 : Model Fit hanya dengan intercept saja

1) Jika probabilitas > 0,05 maka H0 diterima 2) Jika probabilitas ≤ 0,05 maka H0 ditolak

2. Uji Goodness of Fit

Uji Goodness of Fit menunjukkan uji kesesuaian model dengan data

empiris, dimana hipotesis nol adalah data hasil prediksi model sesuai dengan data empiris (Yamin dan Kurniawan, 2014). Apabila nilai Goodness of Fit > 0,05 (nilai signifikan Pearson dan Deviance > 0,05) maka model yang terbentuk adalah fit atau layak digunakan (Yamin dan Kurniawan, 2014)

Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

Adapun kriteria pengujian hipotesis uji goodnesss of fit adalah sebagai berikut:

1) Jika nilai goodness of fit > 0,05 maka H0 diterima 2) Jika nilai goodness of fit≤ 0,05 maka H0 ditolak

3. Uji Pseudo R-Square

Uji Pseudo R-Square terdiri dari Cox and Snell, Nagelkerke, dan

McFadden. Pseudo R-Square digunakan untuk menjelaskan variasi variabel

4. Uji Parallel Lines

Uji Parallel Lines digunakan untuk menguji asumsi bahwa setiap kategori

memiliki parameter yang sama atau hubungan antara variabel independen dengan logit adalah sama untuk semua persamaan logit (Yamin dan Kurniawan, 2014). Nilai yang diinginkan dalam uji parallel lines ini adalah tidak signifikan yaitu p > 0,05. Ketidakcocokan sebuah model dapat disebabkan karena salah dalam memilih link function atau kesalahan dalam membuat peringkat kategori. Untuk itu dapat dilakukan permodelan kembali dengan memilih link function yang lain (Ghazali, 2013: 363).

Hipotesis untuk menilai Uji Parallel Lines adalah:

H0 : Koefisien regresi sebanding untuk semua variabel output. Ha : Koefisien regresi berbeda untuk semua variabel output.

Adapun kriteria pengujian hipotesis uji Parallel Lines adalah sebagai berikut: 1) Jika probabilitas > 0,05 maka H0 diterima