EVALUASI SISTEM PENJUALAN LELANG BARANG JAMINAN PADA PERUM PEGADAIAN CABANG PURWOTOMO

Teks penuh

Gambar

Dokumen terkait

”Apabila oleh para pihak tidak telah diperjanjikan lain, maka si berpiutang adalah berhak jika si berhutang atau si pemberi gadai cidera janji, setelah tenggang waktu yang

Pemerintah dalam usahanya untuk mewujudkan kesejahteraan masyarakat yang merata maka didirikan lembaga perkreditan, baik lembaga perkreditan perbankan maupun

Apotek Gedong Kuning belum memisahkan tanggung jawab fungsional untuk penjualan, pen- erimaan kas, dan administrasi. 2) Unsur Otorisasi dan Prosedur Pencatatan Apotek

2) Tidak satu departemenpun diberi tanggung jawab untuk melaksanakan semua tahap suatu transaksi.. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang

5) untuk menyetujui terjadinya transaksi tersebut.. JURNAL MEDIA EKONOMI Vol. 7) Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan

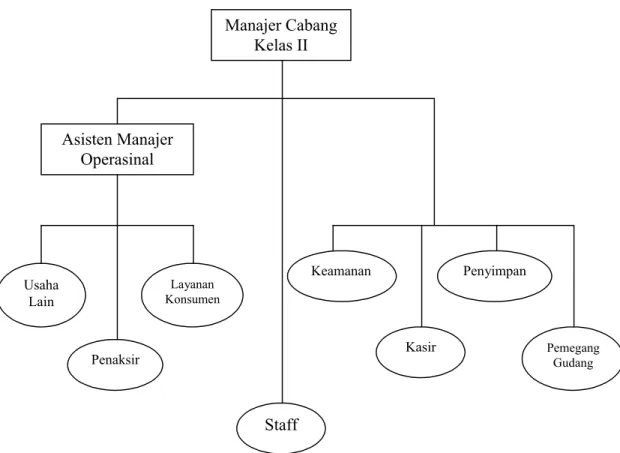

a. Suatu struktur organisasi yang memisahkan tanggung jawab- tanggung jawab fungsional secara tepat. Suatu sistem wewenang dan prosedur pembukuan yang baik, yang

Berdasarkan informasi yang telah diperoleh dari hasil penelitian yang dilakukan oleh peneliti terkait dengan dokumen yang digunakan, fungsi yang terkait, catatan

Cabang Karombasan sudah memiliki sistem dan prosedur akuntansi yang bisa dikatakan cukup baik, namun ternyata masih didapati beberapa kekurangan pada sistem pengendalian internalnya