23 A. Hasil Penelitian

1. Bank Syairah Mandiri a. Sejarah

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999. Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

Adapun Visi dan Misi PT. Bank Syariah mandiri:

1) Visi

Bank Syariah Terdepan dan Modern

a) Untuk Nasabah

BSM merupakan bank pilihan yang memberikan manfaat, menentramkan dan memakmurkan.

b) Untuk Pegawai

BSM merupakan bank yang menyediakan kesempatan untuk beramanah sekaligus berkarir professional.

c) Untuk Investor

Institusi keuangan syariah Indonesia yang terpercaya yang terus memberikan value berkesinambungan.

2) Misi

a) Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

b) Meningkatkan kualitas produk dan layanan berbasis teknologi yang melampaui harapan nasabah.

c) Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

d) Mengembangkan bisnis atas dasar nilai-nilai syariah universal. e) Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

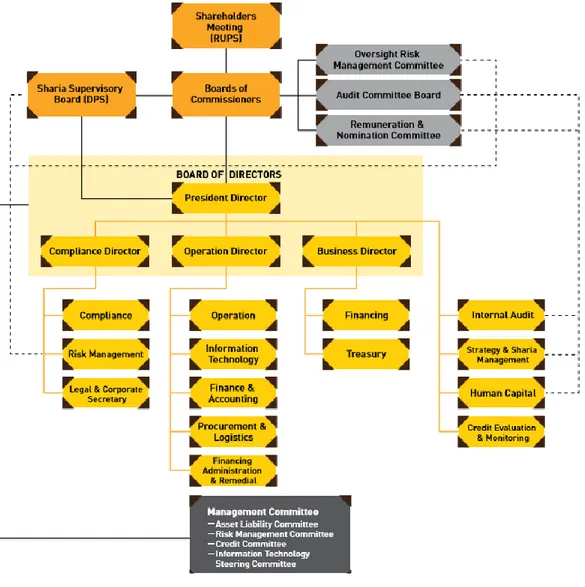

a. Struktur Organisasi

Gambar 4.1. Struktur Organisasi Bank Syariah Mandiri

c. Produk dan Jasa

1) Produk Penghimpun Dana Bank Syariah Mandiri

a) Tabungan

Tabungan BSM

BSM Tabungan Berencana BSM Tabungan Simpatik

BSM Tabungan Investa Cendekia BSM Tabungan Dollar

BSM Tabungan Pensiun BSM Tabunganku BSM Tabungan Mabrur BSM Tabungan Mabrur Juior b) Giro

BSM Giro BSM Giro Valas

BSM Giro Singapore Dollar BSM Giro Euro

c) Deposito

BSM Deposito BSM Deposito Valas

2) Produk Pembiayaan Bank Syairah Mandiri BSM Implan

Pembiayaan Peralatan Kedokteran Pembiayaan Edukasi BSM

Pembiayaan Kepada Pensiunan

Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya Pembiayaan Griya BSM

Pembiayaan Kendaraan Bermotor Pembiayaan Umrah

Pembiayaan Talangan Haji BSM Gadai Emas

BSM Cicil Emas

3) Produk Jasa Bank Syariah Mandiri a) Jasa Produk BSM Card BSM Sentra Bayar BSM SMS Banking BSM Mobile Banking BSM Net Banking

Pembayaran Melalui Menu Pemindahbukuan di ATM BSM Jual Beli Valas

BSM Elektronic Payroll Transfer Uang Tunai BSM E-Money Keamananku b) Jasa Operasional

BSM transfer Lintas Negara Western Union BSM Kliring

BSM Inkaso

BSM Intercity Clearing BSM RTGS

Transfer Dalam Kota BSM Transfer Valas BSM Pajak Online

BSM Referensi Bank BSM Standing Order BSM Payment Point

Layanan BSM Pembayaran Institusi

c) Jasa Investasi Reksadana

Sukuk Negara Ritel

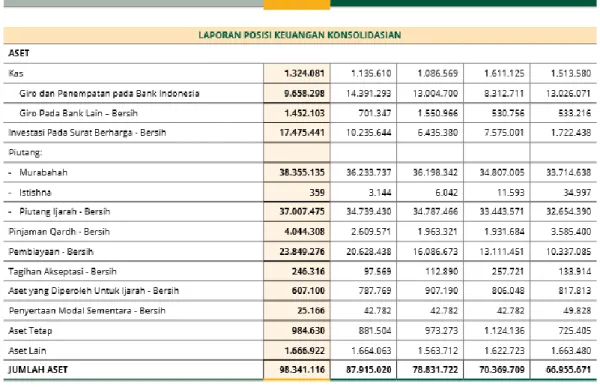

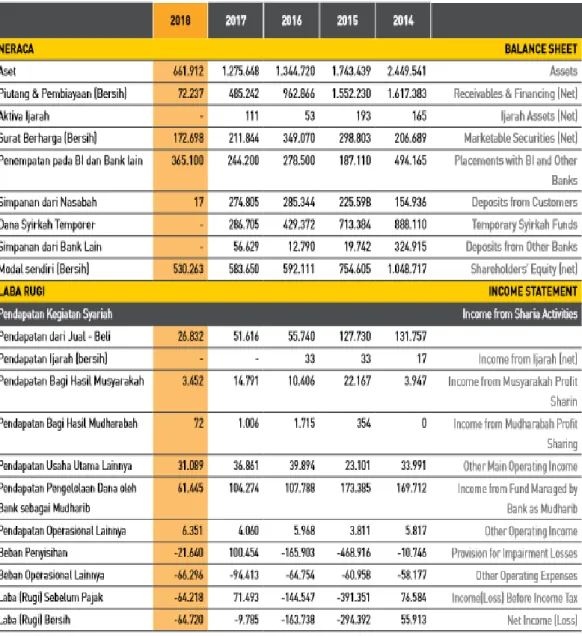

d. Informasi Keuangan

2. Bank Panin Dubai Syariah a. Sejarah

PT Bank Panin Dubai Syariah Tbk dahulunya adalah Bank Panin Syariah Tbk (PNBS) didirikan di Malang tanggal 08 Januari 1972 dengan nama PT Bank Pasar Bersaudara Djaja. PT Bank Panin Syariah Tbk beberapa kali melakukan perubahan nama, antara lain: PT Bank Pasar Bersaudara Djaja tanggal 08 Januari 1972, PT Bank Bersaudara Jaya tanggal 08 Januari 1990, PT Bank Harfa tanggal 27 Maret 1997 dan PT bank Panin Syariah tanggal 03 Agustus 2009. Bank Panin Dubai Syariah Tbk tanggal 11 Mei 2016.

PNBS memperoleh izin operasi syariah dari Bank Indonesia tanggal 6 Oktober 2009 dan kemudian resmi beroperasi sebagai bank syariah pada tanggal 02 Desember 2009. Bank Panin Dubai Syariah Tbk juga telah mendapat persetujuan menjadi bank devisa dari Otoritas Jasa Keuangan (OJK) pada tanggal 08 Desember 2015.

Induk usaha PNBS adalah Bank Panin Indonesia Tbk (Bank Panin) (PNBN), sedangkan induk usaha terakhir adalah PT Panin Investment.

Adapun Visi dan Misi Bank Panin Dubai Syairah

1) Visi

Menjadi bank Syariah progresif di Indonesia yang menawarkan produk dan layanan keuangan komprehensif dan inovatif.

2) Misi

Peran aktif Perseroan dalam bekerjasama dengan Regulator: Secara profesional mewujudkan Perseroan sebagai bank Syariah yang lebih sehat dengan tata kelola yang baik serta pertumbuhan berkelanjutan.

Perspektif nasabah: Mewujudkan Perseroan sebagai bank pilihan dalam pengembangan usaha melalui poduk-produk dan layanan unggulan yang dapat berkompetisi dengan produk-produk bank Syariah maupun konvensional lain.

Perspektif SDM/Staff: Mewujudkan Perseroan sebagai bank pilihan bagi para profesional, yang memberikan kesempatan pengembangan karier dalam industri perbankan Syariah melalui semangat kebersamaan dan kesinambungan lingkungan sosial. Perspektif Pemegang Saham: Mewujudkan Perseroan sebagai

bank Syariah yang dapat memberikan nilai tambah bagi Pemegang Saham melalui kinerja profitabilitas yang baik di tandai dengan ROA dan ROE terukur.

IT Support: Mewujudkan Perseroan sebagai perseroan yang unggul dalam pelayanan Syariah berbasis Teknologi Informasi yang memberikan pelayanan yang baik dan berkualitas bagi para nasabah

b. Struktur Organisasi

Gambar 4.3. Struktur Organisasi Bank Panin Dubai Syariah

c. Produk dan Jasa 1) Produk Dana Tabungan SmPel Tabungan PaS Tabungan Fleksibel Tabungan Bisnis Giro PaS iB Deposito PaS Simpanan Fleximax Tabungan Haji PaS Tabungan Umrah PaS Tabungan Rencana PaS 2) Produk Jasa

ATM Card PaS SDB PaS

Cash Management System 3) Jasa Operasional

PBS Kliring

PBS Intercity Clearing

PBS RTGS (Real Time Gross Settlement Transfer Dalam Kota ( LLG)

PBS Referensi Bank PBS Standing Order 4) Produk Pembiayaan

Pembiayaan Pemilikan Rumah (PPR) PaS Pembiayaan Pemilikan Mobil PaS

Pembiayaan Investasi (PI) PaS

Pembiayaan Modal Kerja (PMK) PaS Pembiayaan Multi Jasa (PMJ) PaS Bank Garansi PaS

5) Produk Tresuri

Layanan Tresuri

d. Informasi Keuangan

3. Maybank Syariah a. Sejarah

Sejarah PT Bank Maybank Syariah Indonesia (“Maybank Syariah” atau “Bank”) bermula dengan didirikannya PT Maybank Nusa International pada tanggal 16 September 1994 sebagai bank joint venture antara Malayan Banking (Maybank) Berhad dengan Bank Nusa Nasional. Pada 14 November 2000, PT Maybank Nusa International berganti nama menjadi PT Bank Maybank Indocorp dengan kepemilikan saham Bank Nusa Nasional diambil alih oleh Menteri Keuangan Republik Indonesia qq PT Perusahaan Pengelola Aset (Persero).

PT Bank Maybank Indocorp menawarkan beragam jasa perbankan konvensional, termasuk pembiayaan skala besar untuk nasabah korporasi serta komersial. Pada 23 September 2010, PT Bank Maybank Indocorp berubah menjadi bank syariah komersial, dan berganti nama menjadi PT Bank Maybank Syariah Indonesia (Maybank Syariah) berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 12/60/KEP.GBI/DpG/2010 tanggal 23 September 2010 tentang Pemberian izin Perubahan Kegiatan Usaha dari Bank Umum Konvensional menjadi Bank Umum Syariah PT Bank Maybank Syariah Indonesia.

VISI

Menjadi lembaga keuangan syariah yang terpercaya di Indonesia. Misi

1) Membangun Hubungan Berkesinambungan melalui Penciptaan Nilai bagi Seluruh Pemangku Kepentingan.

2) Menjadi bank yang kuat dalam mendukung transaksi lintas Negara di Asia Tenggara.

3) Menjadi partner keuangan yang strategis bagi pengembangan industri di Indonesia

b. Struktur Organisasi

Gambar 4.5. Struktur Organisasi Maybank Syariah

Sumber: Annual Report Maybank Syariah

c. Produk dan Jasa

1) Produk Dana

a) Giro iB Giro Rupiah

Giro Wadiah Rupiah Giro Mudharabah Rupiah

Giro Valas

Giro Wadiah Valas Giro Mudharabah Valas b) Deposito iB

Deposito iB Umum Rupiah

Deposito Mudarabah Rupiah

Deposito iB Khusus Rupiah

Deposito Mudarabah Muqayyadah Rupiah

Deposito iB Umum Valas Deposito Mudarabah Valas

Deeposito iB Khusus Valas

Deposito Mudarabah Muqayyadah Valas

2) Pembiayaan

a) Pemiayaan Proyek b) Pembiayaan Kontrak c) Akuisisi Aset dan Investasi d) Refinancing fasilitas yang ada e) Modal Kerja

f) Fasilitas Perdagangan g) Sindikasi

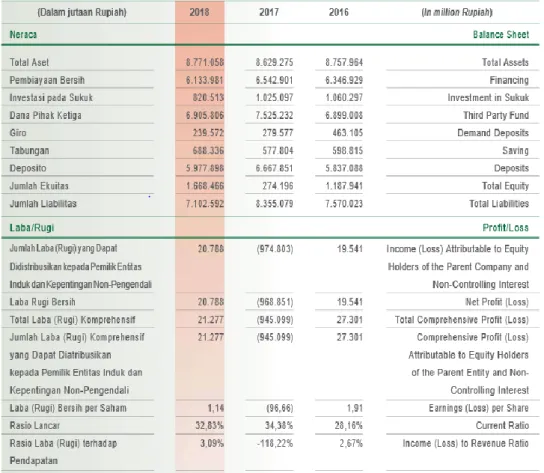

d. Informasi Keuangan

B. Pembahasan Hasil Penelitian

Dalam penelitian ini data yang digunakan adalah data sekunder yang bersumber dari laporan keuangan perbankan syariah di Indonesia periode 2016- 2018 yang di publikasi melalui website masing-masing. Obyek yang di gunakan dalam penelitian ini adalah Bank Syariah Mandiri, Bank Panin Dubai Syariah dan Maybank Syariah.

1. Hasil Analisis Berdasarkan RGEC a. Bank Syariah Mandiri

Sesuai dengan aturan Bank Indonesia No.13/1/PBI tahun 2011 Tingkat Kesehatan Bank Umum, dinilai dengan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, dan Capital). Dalam penelitian ini, penulis melakukan analisis kinerja keuangan Bank Syariah Mandiri, menggunakan indikator Risk Profile, Good Corporate Governance, Earnings dan Capital. keempat indikator tersebut diwakili oleh rasio Net Performing Financing (NPF), Financing to Deposit Ratio (FDR), Good Corporate Governance, Return On Asset (ROA), Return On Equity (ROE), Net Operating Margin (NOM), Beban operasional terhadap pendapatan operasional (BOPO) dan Capital Adequacy ratio (CAR).

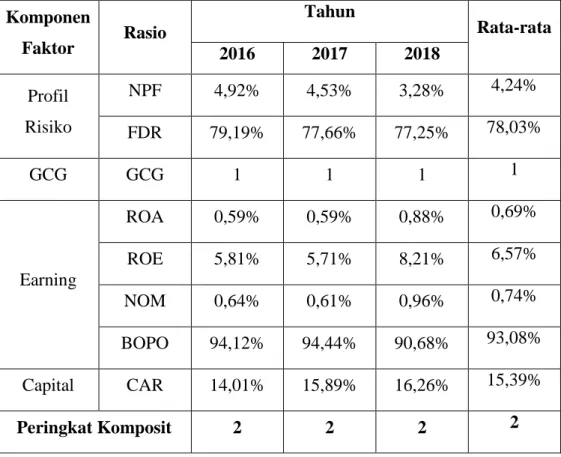

Tabel 4.1. Rasio RGEC Bank Syariah Mandiri Periode 2016 – 2018 Komponen Faktor Rasio Tahun Rata-rata 2016 2017 2018 Profil Risiko NPF 4,92% 4,53% 3,28% 4,24% FDR 79,19% 77,66% 77,25% 78,03% GCG GCG 1 1 1 1 Earning ROA 0,59% 0,59% 0,88% 0,69% ROE 5,81% 5,71% 8,21% 6,57% NOM 0,64% 0,61% 0,96% 0,74% BOPO 94,12% 94,44% 90,68% 93,08% Capital CAR 14,01% 15,89% 16,26% 15,39% Peringkat Komposit 2 2 2 2

Sumber: Annual Report Bank Syariah Mandiri

Berdasarkan dari hasil perhitungan rata-rata peringkat komposit dari tahun 2016 – 2018 Bank Syariah mandiri mendapat peringkat 2 yang artinya mendapat kriteria sehat sesuai dengan ketentuan Bank Indonesia. Faktor yang mempengaruhi BSM mendapat kriteria sehat ialah karena trend kegagalan nasabah dalam memenuhi kewajiban kepada Bank dan ketidakmampuan bank untuk memenuhi kewajibaan yang jatuh tempo dalam tiga tahun terakhir menurun yang artinya ada peningkatan kinerja dalam mengelola pembiayaan. Factor lain yaitu BSM dalam mengelola tata kelola perusahaan atau bisnisnya dilakukan dengan sangat baik antara lain pengelolaan terhadap risiko yang dihadapi dalam rangka mencapai tujuan perusahaan dan juga kecukupan modal BSM untuk mengantisipasi risiko kredit sangat baik.

b. Bank Panin Dubai Syariah

Berikut adalah tabel perhitugan RGEC (Risk Profile, Good Corporate Governance, Earnings, dan Capital). keempat indikator tersebut diwakili oleh rasio Net Performing Financing (NPF), Financing to Deposit Ratio (FDR), Good Corporate Governance, Return On Asset (ROA), Return On Equity (ROE), Net Operating Margin (NOM), Beban operasional terhadap pendapatan operasional (BOPO) dan Capital Adequacy ratio (CAR).

Tabel 4.2. Rasio RGEC Bank Panin Dubai Syariah Periode 2016 – 2018

Komponen Faktor Rasio Tahun Rata-rata 2016 2017 2018 Profil Risiko NPF 2,26% 12,52% 4,81% 6,53% FDR 91,99% 86,95% 88,82% 89,25% GCG GCG 2 3 2 2 Earning ROA 0,37% -10,77% 0,26% -3,38% ROE 1,76% -94,01% 1,45% -30,27% NOM 0,05% -11,57 0,05% -3,82% BOPO 96,17% 217,40% 99,57% 137,71% Capital CAR 18,17% 11,51% 23,15% 17,61% Peringkat Komposit 3 4 3 3

Sumber: Annual Report Bank Panin Dubai Syariah

Berdasarkan analisis trend rata-rata peringkat komposit sesuai dengan ketentuan Bank Indonesia, Bank Panin Dubai Syariah mendapat ktirteria dibawah sehat selama tiga tahun terakhir (2016-2018). Kemampuan bank untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank relatif sangat kecil bahkan sampai mencapai angka

minus, hal ini lah yang mempengaruhi tingkat kesehatan bank. Namun untuk tingkat efisien dan kemampuan bank dalam melakukan kegiatan operasionalnya sangat tinggi yaitu hampir 90% melebihi yang sudah ditetapkan oleh Bank Indonesia.

c. Maybank Syariah

Berikut adalah tabel perhitugan RGEC (Risk Profile, Good Corporate Governance, Earnings, dan Capital). keempat indikator tersebut diwakili oleh rasio Net Performing Financing (NPF), Financing to Deposit Ratio (FDR), Good Corporate Governance, Return On Asset (ROA), Return On Equity (ROE), Net Operating Margin (NOM), Beban operasional terhadap pendapatan operasional (BOPO) dan Capital Adequacy ratio (CAR).

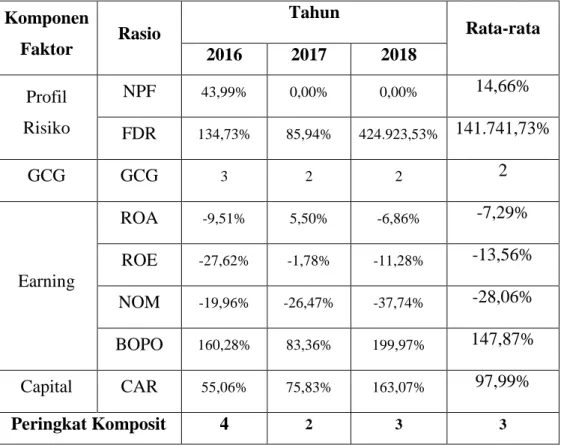

Tabel 4.3. Rasio RGEC Maybank Syariah Periode 2016 – 2018

Komponen Faktor Rasio Tahun Rata-rata 2016 2017 2018 Profil Risiko NPF 43,99% 0,00% 0,00% 14,66% FDR 134,73% 85,94% 424.923,53% 141.741,73% GCG GCG 3 2 2 2 Earning ROA -9,51% 5,50% -6,86% -7,29% ROE -27,62% -1,78% -11,28% -13,56% NOM -19,96% -26,47% -37,74% -28,06% BOPO 160,28% 83,36% 199,97% 147,87% Capital CAR 55,06% 75,83% 163,07% 97,99% Peringkat Komposit 4 2 3 3

Berdasarkan analisis tren rata-rata peringkat komposit Maybank Syariah cenderung meningkat setiap tahunnya. Hal ini berarti ada perbaikan kinerja yang dilakukan Maybank Syariah dalam tiga tahun terakhir. Factor yang paling mempengaruhi meningkatnya kinerja Maybank Syariah dalam tiga tahun terakhir ialah kecukupan modal Maybank Syariah untuk mengantisipasi risiko kredit meningkat pesat setiap tahunnya.

2. Hasil Analisis Berdasarkan Islamicity Performance Index (IPI)

Islamicity Performance Index (IPI) digunakan untuk mengukur kinerja syariah atau kinerja sosial Bank Syariah Mandiri, Panin Dubai Syariah dan Maybank Syariah periode tahun 2016 hingga 2018. Sesuai dengan yang diungkapkan oleh Hameed dan kawan-kawan (2004) dalam penelitiannya yang berjudul Alternative Disclosure & Performance Measures For Islamic Bank, Islamicity Performance Index (IPI) terdapat tujuh indikator untuk mengetahui tingkat kinerja syariah atau tingkat kinerja sosial bank Islam. Dalam penelitian ini penulis hanya menggunakan lima indikator yaitu Profit Sharing Ratio, Zakat Performance Ratio, Equitable Distribution Ratio, Directors-Employees Welfare Ratio dan Islamic Income vs Non-Islamic Income.

a. Bank Syariah Mandiri

Berikut tabel perhitungan Islamicity Performance Index Bank Syariah Mandiri tahun 2016 – 2018.

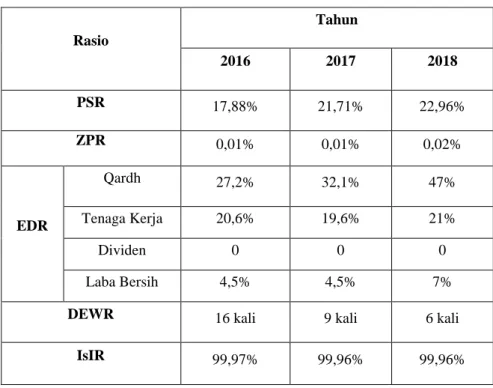

Tabel 4.4. Rasio IPI Bank Syariah Mandiri

Rasio Tahun 2016 2017 2018 PSR 17,88% 21,71% 22,96% ZPR 0,01% 0,01% 0,02% EDR Qardh 27,2% 32,1% 47% Tenaga Kerja 20,6% 19,6% 21% Dividen 0 0 0 Laba Bersih 4,5% 4,5% 7%

DEWR 16 kali 9 kali 6 kali

IsIR 99,97% 99,96% 99,96%

Sumber: Annual Report Bank Syariah Mandiri

Berdasarkan analisis trend kinerja Syariah, Pembiayaan bagi hasil dan zakat yang dikeluarkan pada BSM selama tiga tahun terakhir (2016 – 2018) cenderung meningkat. Pembiayaan bagi hasil merupakan pembiayaan yang dinilai lebih adil terhadap bank maupun nasabah

Trend meningkat setiap tahunnya tidak hanya terjadi di pembiaayan dan zakat saja, untuk pendapatan yang diperoleh bank dan didistribusikan di antara berbagai pemangku kepentingan juga meningkat setiap tahunnya diwakili tenaga kerja, qardh dan laba bersih. Untuk remunerasi direksi enam kali lebih tinggi dibandingkan dengan kesejahrteraan karyawan. Pendapatan halal yang didapat BSM hampir

100%, yang berarti BSM menerima penghasilan hampir 100% dari sumber yang halal.

Berbeda halnya dengan dividen, BSM tidak mendistribusikan dividen untuk pemangku kepentingan. Kebijakan ini diambil oleh BSM dalam rangka meningkatkan struktur permodalan bank.

b. Bank Panin Dubai Syariah

Berikut tabel perhitungan Islamicity Performance Index Bank Panin Dubai Syariah tahun 2016 – 2018.

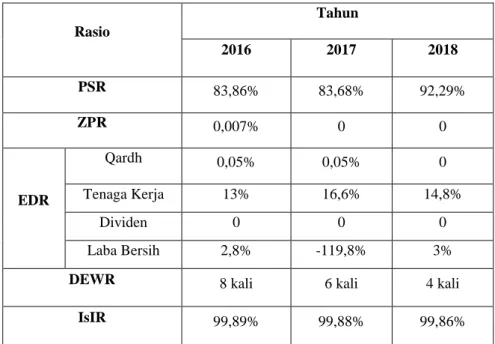

Tabel 4.5. Rasio IPI Bank Panin Dubai Syariah

Rasio Tahun 2016 2017 2018 PSR 83,86% 83,68% 92,29% ZPR 0,007% 0 0 EDR Qardh 0,05% 0,05% 0 Tenaga Kerja 13% 16,6% 14,8% Dividen 0 0 0 Laba Bersih 2,8% -119,8% 3%

DEWR 8 kali 6 kali 4 kali

IsIR 99,89% 99,88% 99,86%

Sumber: Annual Report Bank Panin Dubai Syariah

Berdasarkan analisis trend kinerja Syariah, jumlah Pembiayaan bagi hasil Panin Dubai Syariah yang merupakan pembiayaan yang dinilai lebih adil terhadap bank maupun nasabah, selama tiga tahun terakhir relatif tinggi, yang berarti Panin Syariah lebih mengoptimalkan pembiayaan bagi hasil daripada pembiayaan lainnya. Kinerja Syariah dari besaran zakat yang dikeluarkan Panin Syariah di tahun 2016 kurang dari

1% sementara tahun 2017 dan 2018 tidak diketahui besaran zakat yang dikeluarkan karena tidak diungkapkan dalam laporan tahunan.

Untuk pendapatan yang diperoleh bank dan didistribusikan di antara berbagai pemangku kepentingan antara lain pada tenaga kerja cenderung tidak stabil dalam 3 tahun terakhir. Sedangkan pendapatan yang diperoleh oleh bank dan didistribusikan di antara berbagai pemangku kepentingan antara lain pada laba bersih sangat fluktuatif bahkan di tahun 2017 mencapai angka minus.

Sedangkan untuk pendapatan yang diperoleh bank dan didistribusikan di antara berbagai pemangku kepentingan antara bank dalam bentuk deviden tidak dilakukan oleh Panin Dubai Syariah kebijakan ini diambil untuk memperkuat modal inti dalam rangka pertumbuhan usaha kedepan.

Untuk remunerasi direksi empat kali lebih tinggi dibandingkan dengan kesejahrteraan karyawan. Pendapatan halal yang didapat Panin Syariah hampir 100%, yang berarti Panin Syariah hampir menerima penghasilan 100% dari sumber yang halal.

c. Maybank Syariah

Berikut tabel perhitungan Islamicity Performance Index Maybank Syariah tahun 2016 – 2018.

Tabel 4.6. Rasio IPI Maybank Syariah

Rasio Tahun 2016 2017 2018 PSR 13,87% 9,41% 0 ZPR 0 0 0 EDR Qardh 0 0 0 Tenaga Kerja 37,2% 174% 37,5% Dividen 0 0 0 Laba Bersih -173,1% -36,2% -70,9%

DEWR 3 kali 2 kali 3 kali

IsIR 99,99% 99,99% 99,98%

Sumber: Annual Report Maybank Syariah

Berdasarkan analisis trend kinerja syariah Pembiayaan bagi hasil pada Maybank Syariah selama tiga tahun terakhir (2016 – 2018) cenderung menurun bahkan di tahun 2018 Maybank Syariah tidak lagi mengungkapkan pembiayaan bagi hasil, padahal pembiayaan bagi hasil merupakan pembeda bank syariah dan bank konvensional serta pembiayaan bagi hasil juga merupakan pembiayaan yang dinilai lebih adil terhadap bank maupun nasabah. Tidak adanya informasi besaran zakat yang dikeluarkan Maybank Syariah karena bank belum memiliki pengelolaan investasi terikat dan belum memulai aktivitas pengelolaan dana zakat.

Sementara besaran pendapatan yang diperoleh bank dan didistribusikan di antara berbagai pemangku kepentingan antara lain pada

tenaga kerja relatif tinggi dalam 3 tahun terakhir. Sedangkan persentasi laba bersih dibanding seluruh pendapatan dalam tiga tahun terakhir menunjukkan angka minus yang artinya bank mengalami kerugian.

Dari sisi remunerasi, persentasi remunerasi direksi dibandingkan dengan kesejahrteraan karyawan relatif kecil. Sementara Pendapatan halal yang didapat Panin Syariah hampir 100%, yang berarti Panin Syariah hampir menerima penghasilan 100% dari sumber yang halal.

Sedangkan untuk pendapatan yang diperoleh bank dan didistribusikan di antara berbagai pemangku kepentingan pada qardh dan dividen tidak ada diungkapkan dilaporan keuangan.