Analisis Implementasi Kebijakan Pembebasan Sebagian Pajak Hiburan

Untuk Produksi Film Nasional Di Provinsi DKI Jakarta

Kiki Rizky Anggraeni¹ dan Inayati²

Departemen Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, Depok 16424, Indonesia

Email : kikira92@gmail.com¹

Abstrak

Penelitian ini membahas tentang implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta. Tujuan penelitian ini adalah untuk mengkaji isi kebijakan dan menggambarkan pelaksanaan kebijakan tersebut. Penelitian ini menggunakan pendekatan penelitian kuantitatif, dan pengumpulan data melalui studi literatur dan wawancara mendalam. Hasil penelitian ini menunjukkan bahwa terdapat dua isu pada pelaksanaan kebijakan ini diantaranya konsep pembebasan yang digunakan pada kebijakan berbeda dengan penerapannya, yaitu pengembalian. Selain itu, mekanisme pengembalian hasil pembebasan pajak hiburan antara pengusaha bioskop dengan produser film nasional secara langsung dinilai tidak tepat.

Analysis of Implementation Partial Exemption Policy of Entertainment Tax For National Film Production in Province of DKI Jakarta

Abstract

This research discusses about Analysis of Implementation Partial Exemption Policy of Entertainment Tax For National Film Production in Province of DKI Jakarta. The purpose of this research are to examine the content of the policy and describe how the implementation of that policy. This research uses quantitative research approach, and the collection of data through literature study and in-depth interview. The result of this research indicates that there are two issues on the implementation of this policy, they are concept of exemption that used is different with the implementation, that is tax return. Beside that, the mechanism of entertainment tax return between cinema stakeholder and national film producer directly is not appropriate.

Key words: Entertainment Tax, Partial Exemption, Policy Implementation

Pendahuluan

Pada lima tahun belakangan ini, produksi film nasional mengalami peningkatan dalam hal kualitas dan kuantitas. Jika dilihat dari segi kualitas, dapat dibuktikan dengan apresiasi perfilman dunia terhadap film nasional dengan menjadikan film nasional sebagai nominasi dibeberapa ajang penghargaan. Film Pintu Terlarang (2009), Laskar Pelangi (2009), Sang Penari (2011), Atambua 39 Derajat Celcius (2012) dan Rectoverso (2013) merupakan contoh film nasional yang sukses mendapat apresiasi dunia film internasional. Sedangkan jika dilihat

dari segi kuantitas, dalam lima tahun belakangan sampai dengan April 2014 ini jumlah produksi film nasional cenderung meningkat. Seperti yang dapat dilihat pada tabel berikut :

Tabel 1. Produksi Film Nasional Tahun Jumlah Film Nasional 2014 (April) 34 2013 97 2012 83 2011 80 2010 81 2009 72

Sumber : Persatuan Produser Film Indonesia (PPFI)

Berdasarkan tabel 1., jumlah produksi film nasional cenderung mengalami peningkatan dari tahun ke tahun, walaupun pada tahun 2011 sempat mengalami sedikit penurunan. Peningkatan terjadi secara signifikan pada tahun 2013. Dimana jumlah produksi film nasional bertambah 14 judul film dibandingkan dengan jumlah produksi film tahun 2012. Produksi film nasional mengalami peningkatan dalam beberapa tahun belakang seperti yang digambarkan pada tabel tersebut, namun faktanya jumlah produksi film nasional masih kalah dengan jumlah peredaran film impor di bioskop-bioskop Indonesia. Contohnya pada tahun 2012 dan 2013, terdapat 182 dan 259 judul film impor yang beredar di bioskop Indonesia. Hal tersebut dapat diartikan bahwa jumlah film impor setidaknya selalu lebih banyak 2 kali lipat dibandingkan jumlah produksi film nasional.

Seperti yang telah diketahui bahwa film yang dipertontonkan di bioskop termasuk salah satu objek pajak hiburan. Adapun subjek pajak hiburan adalah setiap pribadi atau badan yang menonton dan atau menikmati hiburan, sedangkan wajib pajak hiburan adalah orang pribadi atau badan yang menyelenggarakan hiburan (Samudra, 2005). Banyaknya tempat hiburan di Jakarta menjadikan penyelenggaraan hiburan sebagai salah satu sumber penerimaan kas daerah, yaitu melalui pajak daerah. Menurut Kurniawan (2004), Pajak daerah merupakan pajak yang dikelola oleh pemerintah daerah baik provinsi maupun kabupaten/kota yang berguna untuk menunjang penerimaan pendapatan asli daerah dan hasil penerimaan tersebut masuk dalam APBD.

Sebagai upaya mendukung perkembangan film nasional, Pemerintah daerah Provinsi DKI Jakarta memiliki inisiatif untuk menggunakan instrumen perpajakan melalui insentif pajak. Adapun insentif tersebut berupa pembebasan sebagian pajak hiburan untuk produksi

film nasional yang tertuang dalam Peraturan Gubernur Nomor 115 Tahun 2012 yang mulai diberlakukan pada 17 Agustus 2012. Pada peraturan gubernur tersebut, para produser film akan menerima pengembalian dari pajak hiburan atas tontonan film yang sudah dipungut oleh bioskop sebesar 75%. Oleh karena itu, produser akan mendapat tambahan pemasukan yang diharapkan akan menjadi modal untuk membuat film kembali.

Kebijakan pembebasan sebagian pajak hiburan ini dikhususkan untuk membantu produser film nasional, sehingga tidak ada manfaat bagi penonton sebagai subjek pajak, seperti pemberian potongan harga pada tiket masuk misalnya. Selain itu, konsep pembebasan sebagian pajak hiburan dalam peraturan ini berbeda penerapannya, yaitu pengembalian. Hal ini karena hasil penerimaan pembebasan sebagian pajak hiburan atas tontonan film tersebut merupakan pajak yang sudah dipungut pengusaha bioskop dari penonton yang membayar tiket. Berdasarkan penjelasan tersebut, maka pertanyaan penelitian yang diangkat adalah bagaimana implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta.

Metode Penelitian

Pendekatan yang digunakan penelitian ini adalah pendekatan kuantitatif. Hal tersebut dikarenakan penelitian yang dilakukan berupa penyelidikan untuk mencari informasi atas implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional yang diberlakukan oleh pemerintah daerah provinsi DKI Jakarta dan menguji apakah implementasi atas kebijakan tersebut sudah berjalan sesuai dengan tujuan dan sesuai dengan variabel-variabel pada teori yang digunakan. Jenis penelitian ini adalah deskriptif, dimana pada penelitian ini akan diberikan gambaran secara terperinci atas implementasi kebijakan tersebut secara terperinci yang dibentuk dengan rangkaian kata-kata disertai dengan laporan hasil pandangan informan yang didapat dari wawancara mendalam di lapangan.

Penelitian yang dilakukan ini tergolong dalam penelitian murni. Hal ini karena baik masalah penelitian maupun subjek penelitian dipilih atas kebebasan peneliti dalam kerangka pengembangan ilmu pengetahuan. Penelitian ini termasuk dalam penelitian cross sectiona karena penelitian dilakukan hanya pada satu waktu. Teknik pengumpulan data yang digunakan dalam penelitian ini terdiri dari dua, yaitu dengan menggunakan studi kepustakaan dan studi lapangan. Kedua teknik pengumpulan data ini digunakan dalam rangka

mendapatkan jawaban yang lebih komprehensif atas permasalahan yang diajukan dalam penelitian ini.

Adapun informan dalam penelitian ini adalah

(1). Bernado, selaku Ketua Seksi Penyuluhan Pajak Daerah Dinas Pelayanan Pajak; (2). H. Djonny Syafruddin, selaku Ketua Umum asosiasi GPBSI;

(3). H.M. Firman Bintang, selaku Ketua PPFI;

(4). Machfud Siddik, selaku dosen di Universitas Indonesia; (5). Roy Valiant Salomo, selaku dosen di Universitas Indonesia. Hasil dan Pembahasan

Implementasi kebijakan menurut Van Meter dan Van Horn (Nawawi, 2009) merupakan tindakan yang dilakukan baik oleh individu atau pejabat-pejabat atau kelompok-kelompok pemerintah atau swasta yang diarahkan untuk tercapainya tujuan yang telah digariskan dalam keputusan kebijakan.

Analisis implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta ini menggunakan perspektif implementasi menurut Marilee S. Grindle (1980). Dalam bukunya yang berjudul “Politics and Policy

Implementation in The Third World”, Grindle menggambarkan proses pengambilan suatu

keputusan dan variabel fundamental yang mempengaruhi keberhasilan suatu kebijakan. Adapun dua variabel tersebut adalah Content of Policy (isi kebijakan) dan Context of

Implementation (konteks implementasi), dalam bukunya kedua variabel tersebut akan

mempengaruhi keberhasilan implementasi suatu kebijakan publik.

Dasar pertimbangan kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta adalah Peraturan Daerah nomor 6 tahun 2010 tentang Ketentuan Umum Pajak Daerah (KUPD) Pasal 44 yang berbunyi:

(1) Gubernur karena jabatannya dapat memberikan pembebasan pajak kepada Wajib Pajak atau objek pajak tertentu berdasarkan azaz keadilan dan azaz timbal balik (reciprocitas). (2) Pemberian pembebasan pajak sebagaimana dimaksud pada ayat (1), dapat diberikan

sebagian atau seluruhnya dari pajak yang terutang.

Latar belakang pemerintah daerah menggunakan konsep pembebasan pada kebijakan ini adalah karena jika menggunakan nomenklatur pengurangan, besar pengurangan itu minimal setinggi-tingginya adalah 50% kewenangannya. Jadi karena insentif ini besarnya 75% dari pajak hiburan maka digunakan konsep pembebasan sebagian. Oleh karena itu, pembebasan sebagian tersebut dimaksudkan bagi pengusaha bioskop yang kemudian

digunakan untuk meningkatkan produksi film nasional. Namun, untuk mencapai tujuan kebijakan tersebut maka pengembalian pajak hiburan atas pembebasan tersebut diberikan kepada produser film nasional.

Adapun mekanisme pelaksanaan kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional ini adalah berupa pengembalian pajak hiburan yang sudah dipungut pengusaha bioskop dari hasil penjualan tiket. Untuk memperjelas mekanisme pengembalian, dapat digambarkan seperti di bawah ini.

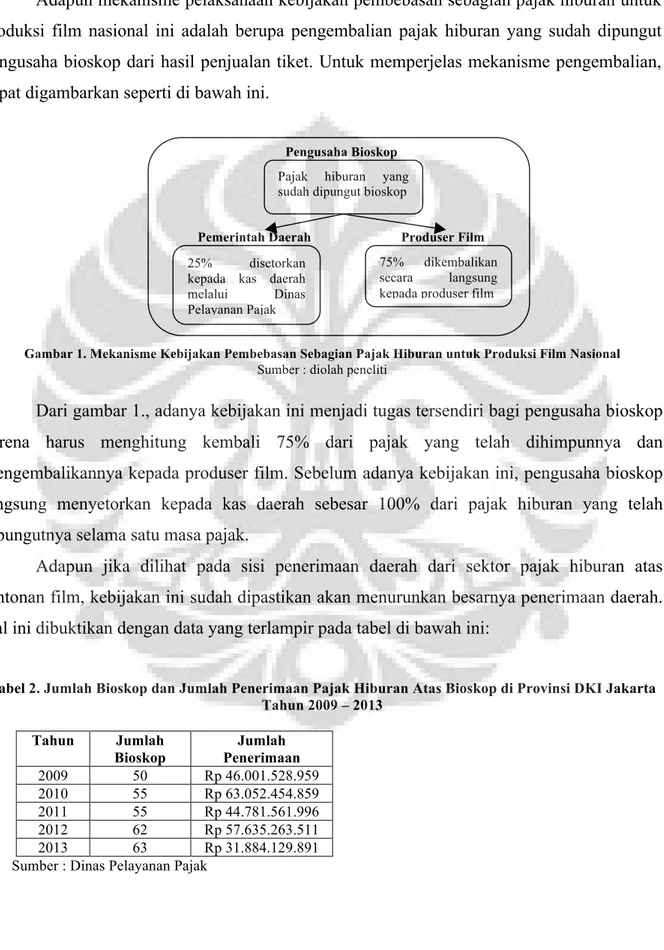

Pengusaha Bioskop

Pemerintah Daerah Produser Film

Gambar 1. Mekanisme Kebijakan Pembebasan Sebagian Pajak Hiburan untuk Produksi Film Nasional Sumber : diolah peneliti

Dari gambar 1., adanya kebijakan ini menjadi tugas tersendiri bagi pengusaha bioskop karena harus menghitung kembali 75% dari pajak yang telah dihimpunnya dan mengembalikannya kepada produser film. Sebelum adanya kebijakan ini, pengusaha bioskop langsung menyetorkan kepada kas daerah sebesar 100% dari pajak hiburan yang telah dipungutnya selama satu masa pajak.

Adapun jika dilihat pada sisi penerimaan daerah dari sektor pajak hiburan atas tontonan film, kebijakan ini sudah dipastikan akan menurunkan besarnya penerimaan daerah. Hal ini dibuktikan dengan data yang terlampir pada tabel di bawah ini:

Tabel 2. Jumlah Bioskop dan Jumlah Penerimaan Pajak Hiburan Atas Bioskop di Provinsi DKI Jakarta Tahun 2009 – 2013 Tahun Jumlah Bioskop Jumlah Penerimaan 2009 50 Rp 46.001.528.959 2010 55 Rp 63.052.454.859 2011 55 Rp 44.781.561.996 2012 62 Rp 57.635.263.511 2013 63 Rp 31.884.129.891 Sumber : Dinas Pelayanan Pajak

Pajak hiburan yang sudah dipungut bioskop

25% disetorkan kepada kas daerah melalui Dinas Pelayanan Pajak

75% dikembalikan secara langsung kepada produser film

Tabel 2. menunjukkan bahwa pada tahun 2013, meskipun jumlah bioskop bertambah, terdapat penurunan penerimaan pajak hiburan atas tontonan film di Provinsi DKI Jakarta. Penurunan jumlah penerimaan tersebut hampir sebanyak 50% dari tahun 2012 dimana kebijakan pembebasan ini baru diberlakukan selama empat bulan. Walaupun ada kemungkinan penurunan ini disebabkan menurunnya penonton bioskop, faktanya penurunan jumlah pajak hiburan atas bioskop ini juga merupakan dampak dari kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional.

Kebijakan ini merupakan bentuk insentif pajak yang diberikan oleh Pemerintah Daerah Provinsi DKI Jakarta kepada produser film nasional. Insentif pajak dalam peraturan perpajakan Indonesia disebut dengan fasilitas, yang merupakan kemudahan yang diberikan pemerintah dalam perpajakan. Adapun insentif pajak tersebut diberikan tergantung pada situasi dan kondisi dalam suatu masyarakat. Menurut Spitz (Suandy, 2011), umumnya terdapat empat macam bentuk insentif pajak, yaitu : (1) Pengecualian dari pengenaan pajak; (2) Pengurangan dasar pengenaan pajak; (3) Pengurangan tarif pajak; dan (4) Penangguhan pajak.

Adapun ide kebijakan ini muncul dari dorongan para produser film nasional yang meminta kepada pemerintah daerah untuk memberikan dukungan kepada perfilman nasional melalui beberapa fasilitas yang dapat digunakan pemerintah daerah. Hal ini dapat diartikan bahwa pada penetapan kebijakan pembebasan sebagian pajak hiburan, terdapat kepentingan produser film yang bertujuan untuk peningkatan produksi film nasional. Sebelumnya, para produser film lewat rumah produksinya mengeluhkan akan banyaknya beban pajak yang harus mereka tanggung. Sehingga banyak dari rumah produksi tidak mendapatkan keuntungan yang mereka harapkan dari pembuatan sebuah film.

Sebagai contoh, dalam wawancara yang dilakukan dengan Firman Bintang, beliau menyebutkan bahwa pernah terjadi ketika dalam satu tahun terdapat 85 judul film yang diproduksi. Namun, dari 85 film tersebut hanya 5 yang mendapatkan keuntungan yang besar. Sementara 60 film lainnya mengalami kerugian dan sisanya yaitu 20 film hanya untung dalam jumlah yang sedikit. Jadi, tidak mengherankan jika produksi film nasional tidak pernah mencapai target. Selain karena tidak adanya fasilitas berupa insentif atau subsidi untuk produksi film nasional, hal ini juga antisipasi dari produser film agar tidak selalu menderita kerugian dalam pembuatan film.

Adapun kepentingan para produser film ini tidak semata-mata hanya untuk meraih keuntungan materi lebih banyak, tetapi juga untuk menginisiasi pentingnya kemajuan industri perfilman nasional. Sebagai anak bangsa, para produser film nasional juga menginginkan

adanya perubahan pada industri perfilman nasional. Para produser film nasional tentu berharap dapat mengharumkan nama Indonesia di kancah perfilman dunia. Oleh karena itu, meskipun sekarang masih minimnya insentif yang diterima dari pemerintah, para insan perfilman nasional akan senantiasa memproduksi film nasional meskipun dalam jumlah yang tidak banyak.

Adanya kebijakan pembebasan sebagian pajak hiburan untuk produksi film ini, jenis manfaat yang akan diterima oleh para produser film adalah berupa pengembalian hasil pajak hiburan sebesar 75% dari hasil penjualan tiket bioskop atas film mereka. Dimana hasil pengembalian tersebut diharapkan dapat menjadi modal bagi mereka (para produser film) untuk memproduksi film kembali. Oleh karena itu, diharapkan kebijakan ini juga dapat meningkatkan jumlah produksi film nasional.

Kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional ini dituang dalam Peraturan Gubernur Nomor 115 Tahun 2012. Adapun dasar pertimbangan ditetapkannya kebijakan ini adalah Ketentuan Umum Pajak Daerah dalam Peraturan Daerah Nomor 6 Tahun 2010 Pasal 44. Oleh karena adanya kewenangan bagi Gubernur atas kebijakan pembebasan pajak, maka Gubernur menetapkan kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional dengan pertimbangan pasal tersebut. Namun, disinilah yang menjadi penting untuk diperhatikan bahwa adanya ketidaksesuaian antara isi dari Pasal 44 KUPD dengan Peraturan Gubernur tentang pembebasan sebagian pajak hiburan untuk produksi film nasional ini. Jika dilihat pada KUPD Pasal 44, Gubernur dapat memberikan pembebasan sebagian atau seluruhnya kepada Wajib Pajak atas pajak terutangnya. Sedangkan dalam Peraturan Gubernur nomor 115 tahun 2012 disebutkan pembebasan sebagian ini ditujukan bagi produser film nasional. Dimana dalam konteks pajak hiburan atas tontonan film, Wajib Pajaknya bukan produser film melainkan pengusaha bioskop. Dari ketidaksesuaian tersebut jelas bahwa kebijakan ini tidak tepat sasaran karena produser film bukan wajib pajak hiburan atas tontonan film.

Kebijakan pembebasan sebagian pajak hiburan tersebut berupa pengembalian pajak hiburan yang telah dipungut oleh pihak bioskop dari tiket yang terjual atas film nasional yang dipertontonkan di bioskop sebesar 75%. Kemudian sisa hasil pungutan pajak hiburan atas tontonan film tersebut, yaitu sebesar 25%-nya disetorkan kepada daerah melalui Dinas Pelayanan Pajak. Kebijakan ini diatur dalam Peraturan Gubernur nomor 115 tahun 2012 tentang Pembebasan Sebagian Pajak Hiburan Untuk Produksi Film Nasional yang mulai berlaku pada 17 Agustus 2012. Konsep pembebasan yang digunakan dalam Peraturan Gubernur tersebut tidak sesuai dengan penerapannya. Dimana dalam penerapannya bukan

pembebasan, melainkan pengembalian. Tentu saja konsep pembebasan dan pengembalian sangat jelas berbeda. Adapun pembebasan dapat diartikan bahwa wajib pajak tidak akan dikenakan pajak atau dibebaskan dari pajak yang terutang. Sehingga wajib pajak tidak perlu melakukan pemungutan pajak dan membayar pajak terutang secara keseluruhan atau sebagian. Sedangkan pengembalian dapat diartikan bahwa pajak yang sudah disetorkan kepada daerah oleh wajib pajak dikembalikan seluruhnya atau sebagian. Adapun pengembalian tersebut dilakukan oleh pemerintah daerah kepada wajib pajak.

Mekanisme pengembalian pajak hasil pembebasan yang dilakukan oleh pengusaha bioskop kepada produser film dinilai tidak tepat oleh para akademisi. Dimana pengusaha bioskop seharusnya tidak diberikan kewenangan untuk mengembalikan secara langsung pajak yang belum disetorkannya kepada daerah untuk produser film. Dengan mekanisme seperti itu, maka hal tersebut dapat diartikan bahwa pengusaha bioskop belum melakukan kewajibannya seperti yang tercantum pada Peraturan Daerah tentang Pajak Hiburan karena tidak menyetorkan 100% pajak hiburan yang terutang.

Pengusaha bioskop sebagai wajib pajak melakukan penghitungan besarnya pajak hiburan atas tontonan film berdasarkan jumlah tiket bioskop yang terjual. Kemudian dari jumlah tersebut dikalikan dengan tarif pajaknya, setelah itu baru diketahui berapa jumlah pajak hiburan yang harus dibayar oleh pengusaha bioskop kepada daerah.

Berikut contoh perhitungan pajak bioskop atas tontonan film sebelum adanya kebijakan Peraturan Gubernur nomor 115 tahun 2012 di Provinsi DKI Jakarta.

Jumlah omset dari penjualan tiket dari satu bioskop selama satu bulan untuk satu film tertentu sebesar Rp 500.000.000

Dikalikan tarif pajak hiburan sebesar 10% = 10% x Rp 500.000.000 Total pajak hiburan atas tontonan film yang terutang = Rp 50.000.000

Setelah itu jumlah omset penjualan dikurangi pajak hiburan yang terutang, sehingga diketahuilah besarnya laba bersih yang kemudian dibagi menjadi dua bagian. Bagian-bagian tersebut diberikan kepada pengusaha bioskop dan produser film.

Rp 500.000.000 – Rp 50.000.000 = Rp 450.000.000 Rp 450.000.000 ÷ 2 = Rp 225.000.000

Jadi, pengusaha bioskop dan produser film masing-masing akan mendapatkan pendapatan dari hasil penjualan tiket bioskop sebesar Rp 225.000.000.

Setelah adanya kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta ini maka dapat dipastikan produser film nasional akan mendapat tambahan penghasilan. Seperti pada contoh perhitungan diatas, sebelumnya jika

belum ada kebijakan ini produser film mendapatkan penghasilan dari penjualan tiket sebesar Rp 225.000.000 dari satu bioskop. Oleh karena itu, sejak kebijakan ini diberlakukan maka produser film akan mendapat tambahan sebesar 75% dari Rp 50.000.000 yaitu Rp 37.500.000. Sehingga total penerimaan produser film nasional atas penjualan tiket selama satu bulan pada satu bioskop sebesar Rp 262.500.000.

Pada proses implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional, pelaksananya adalah Dinas Pelayanan Pajak DKI Jakarta bidang Pajak Hiburan. Di samping itu, dalam pelaksanaan evaluasi kebijakan dilakukan oleh bidang Pengendalian dan Pembinaan seperti yang telah disebutkan pada Peraturan Kepala Dinas Pelayanan Pajak nomor 4 tahun 2012. Selain itu, tidak ada struktur organisasi secara khusus yang dibuat dalam rangka pelaksanaan kebijakan tersebut. Jadi baik dalam implementasi maupun evaluasi kebijakan dilakukan oleh bidang-bidang yang sudah terbentuk di Dinas Pelayanan Pajak Provinsi DKI Jakarta.

Ketersediaan sumber daya yang memadai menjadi salah satu penunjang keberhasilan pelaksanaan suatu kebijakan. Sumber daya akan mempermudah proses implementasi kebijakan, sumber daya tersebut meliputi tenaga kerja, dana, sarana dan lainnya. Dinas Pelayanan Pajak pada kebijakan ini memiliki tugas sebagai pelaksana kebijakan. Dimana pada Dinas Pelayanan Pajak sendiri terdiri dari berbagai bidang yang mempunyai peran dan fungsi yang berbeda. Kebijakan merupakan hasil dari produk politik yang harus diimplementaskan. Dalam proses implementasinya, kemudian muncul konflik siapa mendapatkan apa. Oleh karena itu, strategi penyelesaian dari suatu masalah kebijakan harus didukung dengan sumber daya manusia yang kompeten dan komprehensif sebagai implementornya.

Pada pelaksanaan kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta, jumlah sumber daya yang tersedia belum memadai. Hal ini yang menjadi latar belakang mengapa pengembalian pembebasan sebagian pajak hiburan tersebut dilakukan oleh pengusaha bioskop secara langsung. Selain itu, alasan pengembalian pembebasan pajak hiburan dilakukan oleh pengusaha bioskop adalah karena untuk mempermudah kinerja Dinas Pelayanan Pajak dalam melakukan pengumpulan pajak hiburan. Oleh karena itu, Dinas Pelayanan Pajak hanya menerima pajak hiburan yang benar-benar terutang. Hal tersebut disebabkan sudah banyaknya tugas yang dimiliki oleh pegawai Dinas Pelayanan Pajak dan terbatasnya jumlah pegawai.

Kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional ini dibuat oleh pemerintah daerah hanya untuk meningkatkan produktivitas film nasional karena adanya ketimpangan yang terjadi pada peredaran film yang ada di bioskop-bioskop Indonesia. Hal ini

berkaitan dengan ketimpangan jumlah produksi film nasional dengan film-film impor yang masuk ke Indonesia. Adapun kebijakan tersebut memberikan keuntungan bagi produser film nasional karena kebijakan ini bertujuan untuk meningkatkan penawaran atas film-film nasional. Dimana kebijakan ini merupakan jenis kebijakan supply side, yaitu kebijakan yang bertujuan untuk meningkatkan kinerja pasar dengan cara meningkatkan kapasitas ekonomi untuk memproduksi sehingga kurva penawaran naik (Rosdiana, 2013). Sedangkan untuk harga tiket bioskop tidak berubah.

Pada proses perpajakan yang juga menyangkut tentang sistem pengelolaan keuangan daerah, seharusnya tidak ada transaksi pengalokasian atas pajak daerah yang dilakukan antara pihak swasta dengan pihak swasta. Hal ini karena dikhawatirkan akan menimbulkan potensi penyimpangan. Seperti yang disampaikan Machfud Siddik tersebut, penyimpangan yang terjadi dapat berupa kebocoran. Kebocoran disini maksudnya adalah adanya potensi kecurangan yang dilakukan oknum tertentu sehingga pajak yang dikembalikan kepada produser film tidak sesuai.

Oleh karena itu, perlu adanya pengawasan yang ketat terkait pelaksanaan pengembalian 75% pajak hiburan tersebut. Hal ini dikarenakan uang yang dikembalikan kepada produser film tersebut merupakan uang daerah yang harus dipertanggungjawabkan. Jadi mekanismenya harus jelas, transparan dan memenuhi prinsip-prinsip kebijakan pajak yang baik (AICPA, 2001) agar kebijakan ini benar-benar berjalan efektif sesuai dengan tujuannya.

Simpulan

Penetapan kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional di Provinsi DKI Jakarta yang diatur dalam Peraturan Gubernur nomor 115 tahun 2012 dilakukan untuk membantu perfilman nasional. Kebijakan ini bertujuan untuk menumbuhkembangkan perfilman nasional dengan memberikan insentif dari sektor pajak hiburan. Insentif tersebut berupa pengembalian pajak hiburan sebesar 75% dari jumlah pajak hiburan atas penjualan tiket film tertentu. Jadi pengembalian ini akan menambah pendapatan produser film yang kemudian diharapkan pendapatan tersebut dapat menjadi modal bagi produser film nasional untuk memproduksi film kembali.

Implementasi kebijakan pembebasan sebagian pajak hiburan untuk produksi film nasional ini didukung dengan adanya evaluasi yang dilakukan oleh Dinas Pelayanan Pajak setiap tahunnya. Namun, implementasi kebijakan ini terkendala dengan isu adanya ketidaksesuaian isi dari kebijakan itu sendiri. Diantaranya konsep pembebasan yang dimaksud

dalam kebijakan sangat berbeda dengan konsep yang digunakan pada pelaksanaan yaitu pengembalian, bukan pembebasan. Adapun latar belakang pengembalian pembebasan pajak dilakukan secara langsung oleh pengusaha bioskop kepada produser film adalah untuk mempermudah kinerja Dinas Pelayanan Pajak.

Daftar Referensi

American Institute of Certified Public Accountants (AICPA). (2001). Guiding Principles of

Good Tax Policy : A Frame Work For Evaluating Tax Proposals. New York :

AICPA, Inc.

Grindle, Merilee S. (1980). Politics and Policy Implementation in The Third World. New Jersey : Princeton University Press.

Kurniawan, Panca. Agus Purwanto. (2004). Pajak Daerah dan Retribusi Daerah di Indonesia. Malang : Bayumedia Publishing.

Nawawi, Ismail. (2009). Public Policy.Surabaya :PMN

Samudra, Azhari. (2005). Perpajakan Di Indonesia: Keuangan, Pajak dan Retribusi. Jakarta : Hecca Publishing.

Suandy, Erly. (2011). Perencanaan Pajak. Jakarta : Salemba Empat.

Rosdiana, Haula. Rasin Tarigan. (2005). Perpajakan: Teori dan Aplikasi. Jakarta : PT. Rajagrafindo Persada.