MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 68

ANALISIS PENGARUH CAPITAL EXPENDITURES TERHADAP

PENINGKATAN LABA PADA PERUSAHAAN ABC

Thomas Sumarsan Goh

1, Edison Sagala

21Dosen Tetap Fakultas Ekonomi Universitas Methodist Indonesia 2Dosen Fakultas Ekonomi Universitas Negeri Medan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisa pengaruh capital expenditures terhadap peningkatan laba pada Perusahaan ABC. Sumber data penelitian adalah neraca, laporan laba rugi, capital expenditures, daftar aset tetap dari tahun 2008 sampai dengan tahun 2012. Pengumpulan data dilakukan dengan studi kepustakaan. Teknik analisis data yang digunakan adalah analisis regresi linier sederhana.

Berdasarkan pembahasan hasil penelitian, dapat disimpulkan bahwa persamaan regresi linier sederhana yang diperoleh Y = 705639.403 + 0.122X. Artinya capital expenditure berpengaruh terhadap peningkatan laba pada Perusahaan ABC. Hal ini dapat dilihat dari nilai koefisien regresinya yang bertanda positif. Nilai koefisien korelasi (R) sebesar 0,606 atau 60,6%. Artinya capital expenditure mempunyai hubungan positif terhadap peningkatan laba Perusahaan ABC. Nilai koefisien determinasi (r2) sebesar 0,368 atau 36,8% artinya peningkatan laba perusahaan dipengaruhi oleh capital expenditure sebesar 36,8% sedangkan 63,2% lagi dipengaruhi oleh faktor lain. Hasil analisis menunjukkan thitung = 1,321 < ttabel = 4,32, sehingga H0 diterima dan H1 ditolak. Artinya capital expenditure tidak berpengaruh terhadap peningkatan laba pada Perusahaan ABC.

Kata Kunci: Capital Expenditures, Laba

ABSTRACT

This research is to know and analyse the impact of capital expenditures towards the profit of ABC Company. The source of data for this research are balance sheet, income statement, capital expenditres, fixed assets register from year 2008 until 2012. Data collection method has used library research. Data analysis method is used simple linier regression analysis.

Based on the research, it can be concluded that the simple linear regression has shown that Y = 705639.403 + 0.122X. It means that capital expenditures has impacted the increase of profit at ABC Company. This is shown from the positive sign in the regression coefficient value. The correlation coefficient value (R) is 0.606 or 60.6%. This is meant that capital expenditures has positive relationship with profit increament at ABC Company. The determination coefficient value is 0.368 or 36.8% means that the increase of company’s profit is influenced by capital expenditures at 36.8% while 63.2% are influenced by other factors. The result of the reseach has shown that tcount =1.321 <ttable = 4.32, so H0 is accepted and H1 is rejected. This means that the capital expenditures has no impact to the increment of the ABC Company’s profit.

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 69

Pendahuluan Latar Belakang

Setiap perusahaan, baik perusahaan swasta maupun perusahaan milik negara mempunyai tujuan untuk memperoleh laba yang optimal dari kegiatan usahanya. Untuk memperoleh laba maka setiap perusahaan harus memerlukan aset tetap. Aset tetap dapat berupa tanah, mesin-mesin, kenderaan, peralatan kantor, dan aset lainnya yang dapat digunakan lebih dari 1 (satu) tahun dalam kegiatan usaha perusahaan.

Aset tetap merupakan salah satu unsur penting dalam menjalankan kegiatan operasional perusahaan untuk mencapai tujuan yang ditetapkan. Cara perolehan aset tetap dapat dilakukan melalui pembelian tunai, membeli dengan angsuran, sewa, pertukaran (trade-in), penerimaan hibah dan dibangun sendiri. Harga perolehan aset tetap adalah harga kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diberikan untuk memperoleh suatu aset sampai aset tersebut berada dalam kondisi siap pakai.

Pengeluaran untuk aset tetap meliputi pengeluaran modal (Capital Expenditure) dan pengeluaran pendapatan (Revenue Expenditure). Pengeluaran modal merupakan pengeluaran yang dilakukan oleh suatu perusahaan terhadap aset tetap yang sifatnya menambah nilai ataupun manfaat dari aset tetap tersebut. Sedangkan pengeluaran pendapatan yaitu pengeluaran yang dianggap sebagai beban perusahaan pada periode berjalan.

Kriteria capital expenditure adalah pengeluaran yang dilakukan untuk menambah masa manfaat dari aset yang melebihi satu periode, seperti perbaikan aset tetap yang biayanya relatif besar ataupun penambahan aset baru. Kriteria revenue expenditure adalah pengeluaran untuk perawatan dan perbaikan yang dilakukan oleh perusahaan yang tidak akan menambah umur ekonomis aset tetap di masa mendatang dan hanya diharapkan untuk dapat mempertahankan kinerja aset tetap.

Pengeluaran modal (Capital Expenditure) terdiri dari asset tetap (untuk

operasional) seperti tanah, bangunan, pabrik,

mesin, peralatan, komputer dan aset lainnya.

Capital expenditure merupakan investasi karena

pengeluaran modal membutuhkan sumber daya untuk memperoleh keuntungan ekonomis yang lebih besar di masa yang akan datang. Revenue

expenditure dapat merupakan biaya reparasi dan

pemeliharaan, penggantian komponen aset tetap serta perbaikan aset tetap yang biayanya relatif kecil.

Aset tetap mempunyai batas waktu pemakaian dan apabila perusahaan ingin menambah masa pemakaian aset tetap tersebut, maka perusahaan harus mengeluarkan sejumlah biaya, seperti: biaya reparasi, biaya pemeliharaan dan biaya penambahan aset tetap. Oleh karena itu, perusahaan harus menetapkan apakah pengeluaran tersebut dibebankan sebagai pengeluaran yang dikapitalisasi atau pengeluaran yang dibebankan. Kesalahan dalam klasifikasi pengeluaran akan menyebabkan laporan keuangan kurang informatif dan tidak dapat diandalkan.

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan masalah penelitian sebagai berikut: “Apakah Capital expenditure berpengaruh terhadap peningkatan laba pada suatu perusahaan ABC?

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh yang ada antara Capital

Expenditure dengan laba perusahaan.

Manfaat Penelitian

Manfaat penelitian adalah :

1. Bagi perusahaan, dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan terutama pada capital expenditures

2. Sebagai bahan referensi dan perbandingan bagi peneliti yang lain dalam melakukan penelitian lebih lanjut.

3. Bagi penulis, untuk menambah wawasan dan pengetahuan tentang analisis pengaruh

capital expenditure terhadap peningkatan

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 70

Uraian Teoritis Aset Tetap

Aset tetap terdiri dari aset tetap berwujud dan aset tetap tidak berwujud. Menurut IAI ( 2009 : 16.2 ), aset tetap berwujud merupakan yang:

a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif.

b) Diharapkan untuk digunakan selama lebih dari satu periode.

Jadi, aset tetap berwujud merupakan aset berwujud yang dimiliki oleh perusahaan yang digunakan untuk tujuan operasional perusahaan tidak untuk diperjualbelikan, memiliki nilai yang relatif tinggi dan memiliki masa manfaat yang lebih dari 1 (satu) tahun.

Aset tetap berwujud yang dimiliki oleh suatu perusahaan dapat berupa: tanah, bangunan, mesin-mesin dan alat-alat kantor, kendaraan, perabot dan aset tetap lainnya.

Menurut IAI (2009 : 16.15) Biaya perolehan aset tetap meliputi: harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain; biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen; dan estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan.

Sedangkan menurut Steven M. Bragg (2011) biaya-biaya yang termasuk ke dalam properti, pabrik dan peralatan adalah biaya pembelian aktiva dan biaya lainnya yang timbul untuk menggunakan aktiva tersebut sesuai dengan kondisi dan keperluan yang dimaksud oleh manajemen. Secara lebih spesifik, biaya-biaya dibawah ini termasuk dalam properti, pabrik dan peralatan:

- Harga dari pembelian suatu barang dan pajak yang terkait

- Biaya konstruksi dari aktiva tersebut, termasuk imbalan karyawan dan pekerja.

- Bea impor

- Pengangkutan dan penanganannya - Persiapan lapangan

- Instalasi dan perakitan - Percobaan start-up aktiva - Biaya-biaya profesional

- Perkiraan biaya untuk membongkar dan memindahkan aktiva tersebut selanjutnya, jika ini merupakan keharusan

- Kurang: diskon atau potongan harga - Kurang: penghasilan bersih dari

penjualan barang-barang yang diproduksi selama pengujian awal. Terdapat beberapa metode untuk memperoleh aset tetap, yaitu:

1. Pembelian Tunai

Aset tetap berwujud yang diperoleh dari pembelian tunai dicatat dalam jurnal sebesar jumlah uang yang dikeluarkan. Nilai aset tetap ini meliputi biaya transpor, asuransi, biaya hukum, biaya instalasi dan biaya lainnya yang berhubungan dengan aset.

2. Perolehan melalui pertukaran. Perolehan aset tetap melalui pertukaran dapat dibedakan menjadi pertukaran antara aset tetap yang sejenis dan yang tidak sejenis. Pertukaran aset tetap yang sejenis tidak diakui keuntungan atau kerugian atas transaksi pertukaran aset tersebut.

3. Pembelian Secara Angsuran 4. Diperoleh dari Hibah/Donasi

Aset yang diterima dari hibah/donasi dicatat sebesar harga pasarnya. Perhitungan depresiasi dimulai sejak saat aset tersebut diterima sebagai hibah. 5. Aset yang Dibangun Sendiri

Perusahaan mungkin membangun sendiri aset tetap yang diperlukan. Pembangunan aset tetap ini biasanya dengan tujuan untuk menambah kapasitas operasi dan

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 71

mengurangi biaya perolehan aset tetap.

Pembangunan aset dengan menggunakan dana pinjaman, maka sepanjang bunga pinjaman selama masa konstruksinya dapat jelas diidentirikasikan, maka biaya pinjaman dikapitalisasi sebagai harga perolehan daripada aset tetap tersebut.

6. Sewa Guna Usaha

Menurut PSAK No. 30 tahun 2009, sewa adalah suatu perjanjian dimana lessor memberikan hak kepada lesse untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya,

lessee melakukan pembayaran atau

serangkaian pembayaran kepada lessor. Sewa guna usaha adalah suatu kontrak di mana satu pihak (penyewa – lessee) diberikan hak untuk menggunakan aset yang dimiliki oleh pihak lain, yaitu pihak yang menyewa (lessor) untuk suatu periode waktu tertentu dengan suatu biaya tertentu. Sewa guna usaha memiliki krakteristik yang sama dengan sewa dinamakan sewa guna usaha operasi (operating leases). Sedangkan sewa guna usaha modal (capital leases atau

finance lease) adalah pemberi sewa

mengizinkan penyewa untuk membeli aset yang disewa pada akhir periode sewa.

Metode Penyusutan

Penyusutan merupakan penurunan nilai aset tetap. Menurut Steven M. Bragg (2011: ) sebuah aset mulai disusutkan ketika aset tersebut tersedia untuk digunakan, walaupun aset itu benar-benar tidak digunakan pada waktu itu. Membagi beban penyusutan secara sistematis selama masa manfaat aset tersebut. Pertimbangkan faktor-faktor berikut ketika menentukan masa manfaat sebuah aset:

Penggunaan yang diharapkan. Mengacu pada volume yang diharapkan dari hasil produksi.

Pemakaian yang diharapkan. Bisa dipengaruhi oleh faktor-faktor seperti tingkat pemeliharaan dan jumlah perubahan di mana aset tersebut digunakan.

Keterbatasan hukum. Sebagai contoh, dapat disebabkan oleh tingkat penggunaan yang diinstruksikan pemerintah atau tanggal sewa berakhir.

Keusangan. Sebagai contoh dapat disebabkan oleh perubahan dalam teknologi atau permintaan pasar.

Terdapat beberapa metode yang dapat digunakan untuk menghitung beban depresiasi. Metode penyusutan atas aset tetap adalah sebagai berikut:

a. Metode garis lurus ( Straight line method ) Metode ini dihitung dengan menggunakan rumus seperti di bawah ini.

Penyusutan

=

b. Metode Unit Produksi

Metode ini dihitung dengan menggunakan rumus sebagai berikut.

Penyusutan =

c. Metode Jumlah Angka Tahun (sum of the

year’s digit method)

Hasil perhitungan beban penyusutan tahunan dari tahun ke tahun dengan menggunakan metode ini adalah semakin menurun. Hal ini berdasarkan pemikiran bahwa aset dalam keadaan masih baru pasti sangat efisien, sehingga dapat memberikan hasil yang lebih banyak dan lebih baik. Akan tetapi, aset tersebut secara berangsur-angsur akan memberikan hasil yang menurun dari tahun ke tahun.

Dengan metode ini depresiasi dihitung dengan cara mengalikan bagian pengurangan yang setiap tahunnya selalu menurun dengan harga perolehan dikurangi nilai sisa.

d. Metode Saldo Menurun (declining balance

method )

Dengan metode ini beban depresiasi dihitung dengan cara mengalikan tarif yang tetap dengan nilai buku aset. Karena nilai buku aset ini setiap tahun selalu menurun

Harga P erolehan – Nila Sisa Taksiran Masa Manfaat

Harga P erolehan – Nila Sisa Taksiran Unit Produksi

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 72

n

HP

NS

T

1

maka beban depresiasi tiap tahunnya juga akan menurun. Tarif ini dihitung dengan menggunakan rumus sebagai berikut:

Keterangan : T = Tarif

n = Umur Ekonomis NS = Nilai Sisa HP = Harga Perolehan

e. Metode Saldo Menurun Ganda ( Double

declining balance method)

Dengan metode ini, beban depresiasi dari tahun ke tahun akan semakin menurun. Cara untuk menghitung beban depresiasi adalah persentase depresiasi pada garis lurus dikalikan dua dan dikalikan dengan nilai buku aset tetap.

Pengertian Pengeluaran (Expenditure)

Pengeluaran merupakan sejumlah kas yang dikorbankan untuk mendapatkan barang atau jasa yang dibutuhkan dalam kegiatan operasional perusahaan. Pengeluaran yang perusahaan lakukan seperti pembayaran gaji, listrik, air, telepon, promosi, iklan, pembelian mobil, pembelian mesin dan lain sebagainya. Menurut Donald E. Kieso (2002:23). Secara umum, biaya yang dikeluarkan untuk memperoleh manfaat masa depan yang lebih besar harus dikapitalisasi, sementara pengeluaran yang hanya ditujukan untuk mempertahankan tingkat pelayanan tertentu harus dianggap sebagai beban.

Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran ini diakui sebagai beban pada saat biaya tersebut dikeluarkan, dan dilaporkan dalam laporan laba rugi (income

statement). Suatu pengeluaran dikelompokkan

sebagai pengeluaran pendapatan (revenue

expenditure) jika pengeluaran tersebut memberi

manfaat hanya pada periode terjadinya pengeluaran tersebut, jumlahnya relatif kecil, dan umumnya pengeluaran ini sifatnya rutin.

Perbaikan rutin adalah pengeluaran pendapatan karena mereka dibebankan langsung ke perkiraan seperti perbaikan dan pemeliharaan. Bahkan perbaikan signifikan yang tidak memperpanjang umur aset atau tidak meningkatkan manfaat aset merupakan pengeluaran pendapatan (revenue expenditure).

Menurut Soemarso S.R (2005:52), pengeluaran pendapatan adalah pengeluaran-pengeluaran yang hanya mendatangkan manfaat untuk tahun di mana pengeluaran tersebut dilakukan pengeluaran untuk pemeliharaan dan perbaikan rutin merupakan contoh dari jenis pengeluaran ini. Pemeliharaan terjadi agar aset tetap selalu berada dalam keadaan baik sedangkan perbaikan terjadi untuk mengembalikan aset tetap dalam keadaan baik.

Pengeluaran Modal (Capital Expenditure)

Pada pengeluaran modal, pengeluaran ini memberikan manfaat pada beberapa periode akuntansi. Suatu pengeluaran dikelompokkan sebagai pengeluaran modal jika pengeluaran tersebut memberi manfaat lebih dari satu periode akuntansi, pengeluaran dalam jumlah relatif besar, pengeluaran ini sifatnya tidak rutin, meningkatkan nilai efisiensi, dan memperpanjang umur ekonomis dari aset tersebut.

Menurut Soemarso S.R (2005:50), pengeluaran modal yaitu: pengeluaran-pengeluaran yang harus dicatat sebagai aset (dikapitalisir). Pengeluaran – pengeluaran yang akan mendatangkan manfaat lebih dari satu periode akuntansi termasuk dalam kategori ini demikian juga halnya dengan pengeluaran-pengeluaran yang akan menambah efisiensi, memperpanjang umur aset atau meningkatkan kapasitas atau mutu produksi.

Laba

Menurut IAI (2009 : 13 ), penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain, seperti imbalan hasil investasi (return

on investment) atau laba per saham ( earning per share). Unsur yang langsung berkaitan

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 73

dengan penghasilan bersih (laba) adalah

penghasilan dan beban :

1. Penghasilan (income) adalah kenaikan

manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Laba kotor (gross profit) merupakan laba yang dihasilkan dari pengurangan penjualan bersih atau pendapatan yang diperoleh perusahaan dari aktivitasnya dengan harga pokok penjualan.

Laba operasional merupakan hasil dari laba kotor yang dikurangi dengan beban usaha.

Penganggaran Modal (Capital Budgeting)

Penganggaran modal merupakan proses perencanaan pengeluaran (expenditures) yang pengembaliannya memerlukan waktu lebih lama dari satu tahun. Pengeluaran ini sering disebut sebagai pengeluaran modal (capital

expenditure).

Menurut Darsono, Ari (2008:397), penganggaran modal ialah investasi jangka panjang untuk memperoleh keuntungan di masa mendatang, atau pengeluaran modal saat ini untuk memperoleh keuntungan masa mendatang dalam jangka panjang.

Peranan Capital Expenditure Terhadap Peningkatan Laba

Perusahaan yang berorientasi kepada laba akan berusaha untuk memperoleh laba yang sebesar-besarnya agar memberikan kesejahetraan bagi pemegang sahamnya, dan sekaligus pencapaian laba yang baik dapat menaikkan citra perusahaan di kalangan

investor sehingga akan semakin banyak investor yang menanamkan modalnya.

Capital expenditure dapat menjadi

salah satu alternatif dalam mencapai laba.

Capital expenditure merupakan keputusan capital budgeting pada perkiraan aset tetap

misalnya untuk perluasan lahan, penggantian mesin, dan lainnya.

Pengeluaran modal yang dilakukan perusahaan dapat menambah nilai buku aset tetap perusahaan dan meningkatkan beban penyusutan pada periode berikutnya yang akan meningkatkan beban usaha dari perusahaan.

Metode Penelitian

Metode pengumpulan data dilakukan dengan studi kepustakaan. Studi kepustakaan dilakukan dengan mengumpulkan buku ilmiah, laporan capital expenditure perusahaan dan catatan-catatan rapat perusahaaan. Teknik analisis data yang digunakan dalam penelitian ini adalah:

- Koefisien korelasi

Menurut Supranto (2007:162), ”koefisien korelasi yang biasanya diberi simbol rxy

merupakan suatu kriteria untuk mengukur hubungan antar-variabel secara kuantitaitf, yang nilainya terletak antara -1 dan 1”. Dengan rumus koefisien korelasi, sebagai berikut:

Nilai rxy = 1, hubungan X dan Y dikatakan

sempurna dan positif

= -1, hubungan X dan Y dikatakan sempurna dan negatif

= 0, hubungan X dan Y dikatakan lemah sekali atau tidak memiliki hubungan.

- Koefisien Determinasi (r2)

Koefisien determinasi yaitu nilai untuk mengukur besarnya pengaruh variabel bebas, X terhadap variabel terikat, Y. Koefisien determinasi dihitung dengan cara

2 2 2 2Y

Y

n

X

X

n

Y

X

XY

n

r

xyMAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 74

a

bx

Y

mengkuadratkan hasil korelasi dan selanjutnya dikalikan dengan 100% (r2 x

100%).

- Persamaan regresi linier sederhana Model Regresi sederhana adalah Dimana :

Y = Laba a = Konstanta b = Koefisien regresi

X =Pengeluaran modal (capital expenditure)

= Eror - Uji-tDalam uji ini digunakan hipotesis sebagai berikut :

Ho : Capital expenditures tidak berpengaruh

terhadap laba pada perusahaan.

H1 : Capital expenditure berpengaruh

terhadap laba pada perusahaan. Kriteria pengambilan keputusan

- Jika t hitung lebih < t tabel maka H0

diterima

- Jika t hitung lebih > t tabel maka H0

diterima.

Hasil Penelitian

Pengeluaran Pendapatan (Revenue Expenditure) Perusahaan

Pengeluaran pendapatan (revenue

expenditure) pada perusahaan adalah perbaikan

dan pemeliharaan yang disajikan dalam laporan laba rugi perusahaan. Pengeluaran pendapatan pada perusahaan ini dari tahun 2008 sampai dengan tahun 2012 adalah pada tabel 1.

Tabel 1

Revenue Expenditure Perusahaan ABC

Tahun 2008 – 2012 (dalam Rp000)

Tahun

Beban Perbaikan dan Pemeliharaan

Total

Penambahan / %

Bagian Penjualan

Bagian Umum dan Administrasi (Pengurangan) tase 2008 2.661.959 1.846.851 4.508.810 - - 2009 2.760.544 1.944.267 4.704.811 196.001 4,17% 2010 3.294.528 2.190.244 5.484.772 975.962 17,79% 2011 3.823.904 2.306.996 6.130.900 1.622.090 26,46% 2012 4.355.890 2.853.023 7.208.913 2.700.103 37,46%

Sumber: Data Diolah Penulis

Berdasarkan tabel di atas pada tahun 2008 beban perbaikan dan pemeliharaan sebesar Rp 4.508.810.000, pada tahun 2009 Rp 4.704.811.000 meningkat sebesar 4,17% dari tahun sebelumnya, pada tahun 2010 Rp 5.484.772.000 meningkat sebesar 17,79% jika dibandingkan dari tahun 2008, tahun 2011 pengeluaran untuk beban perbaikan dan pemeliharaan Rp 6.130.900.000 meningkat sebesar 26,46% dibandingkan tahun 2008, sedangkan pada tahun 2012 beban perbaikan

dan pengeluaran Rp 7.208.913.000 dengan peningkatan sebesar 37,46% dari tahun 2008.

Beban perbaikan dan pemeliharaan untuk bagian penjualan berupa beban dan pemeliharaan yang berkaitan dengan bangunan, alat-alat berat (excavator, skidder, harvester),

dump truck, dan lain sebagainya, sedangkan

beban perbaikan dan pemeliharaan pada bagian umum dan administrasi seperti bangunan kantor, peralatan kantor dan lain sebagainya.

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 75

Pengeluaran Modal (Capital Expenditure) Perusahaan

Pengeluaran modal (capital expenditures) pada perusahaan ABC dan besarnya penyusutan terlihat pada Tabel 2, Tabel 3 dan Tabel 4.

Tabel 2

PENGELUARAN MODAL (CAPITAL EXPENDITURE) Perusahaan ABC TAHUN 2008-2012 (dalam Rp000) 2.008 2.009 2.010 2.011 2.012 Tanah 5.500.000 - - - -

Bangunan dan bangunan prasarana 2.125.000

1.029.000 917.000 1.115.000 399.000 Mesin dan peralatan bengkel

696.000 585.000 1.319.000 1.949.000 8.057.000 Kendaraan 562.000 2.774.000 721.000 366.000 1.481.000 Peralatan kantor 415.000 262.000 1.622.000 237.000 3.075.000 Alat - alat berat -

- 31.253.000 25.502.000 10.376.000 Total Capital Expenditure 9.298.000

4.650.000 35.832.000 29.169.000 23.388.000 Sumber: Data Diolah Penulis

Tabel 3

KUMULATIF PENGELUARAN MODAL (CAPITAL EXPENDITURE) Perusahaan ABC TAHUN 2008-2012 (dalam Rp000) 2.008 2.009 2.010 2.011 2.012 Tanah 5.500.000 5.500.000 5.500.000 5.500.000 5.500.000 Bangunan dan bangunan

prasarana 2.125.000 3.154.000 4.071.000

5.186.000

5.585.000 Mesin dan peralatan bengkel 696.000 1.281.000 2.600.000

4.549.000 12.606.000 Kendaraan 562.000 3.336.000 4.057.000 4.423.000 5.904.000 Peralatan kantor 415.000 677.000 2.299.000 2.536.000 5.611.000 Alat - alat berat - - 31.253.000

56.755.000

67.131.000 Total Capital Expenditure 9.298.000 13.948.000 49.780.000

78.949.000

102.337.000 Sumber: Data Diolah Penulis

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 76

Tabel 4 PENYUSUTAN Perusahaan ABC TAHUN 2008-2012 (dalam Rp000) 2.008 2.009 2.010 2.011 2.012 Tanah

Bangunan dan bangunan prasarana

106.250 157.700 203.550 259.300 279.250 Mesin dan peralatan bengkel

43.500 80.063 162.500 284.313 787.875 Kendaraan 70.250 417.000 507.125 552.875 738.000 Peralatan kantor 51.875 84.625 287.375 317.000 701.375 Alat - alat berat

- - 1.953.313 3.547.188 4.195.688 Total Penyusutan 271.875 739.388 3.113.863 4.960.675 6.702.188 Sumber: Data Diolah Penulis

Laba Perusahaan

Adapun laba perusahaan sebelum dan setelah penyusutan terlihatpada Tabel 5.

Tabel 5 Laba Perusahaan ABC TAHUN 2008-2012 (dalam Rp000) 2.008 2.009 2.010 2.011 2.012 Laba Sebelum Penyusutan

595.251 1.895.218 6.125.895 9.587.512 13.587.451 Laba Setelah Penyusutan

323.376 1.155.831 3.012.033 4.626.837 6.885.264

Pengaruh capital expenditure terhadap peningkatan laba pada Perusahaan

Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier sederhana yang berguna untuk mengetahui pengaruh capital expenditure terhadap peningkatan laba perusahaan. Untuk mengelola data digunakan program SPSS (Statistical

program for social sciences) versi 17. Untuk

mengetahui hubungan antara capital expenditure dengan laba yang dilihat dari nilai

koefisien korelasi (R). Untuk mengetahui sejauh mana laba dapat dijelaskan oleh capital

expenditure dilihat dari nilai koefisien

determinan (R Square). Hasil analisis disajikan pada tabel 6 dan 7.

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 77

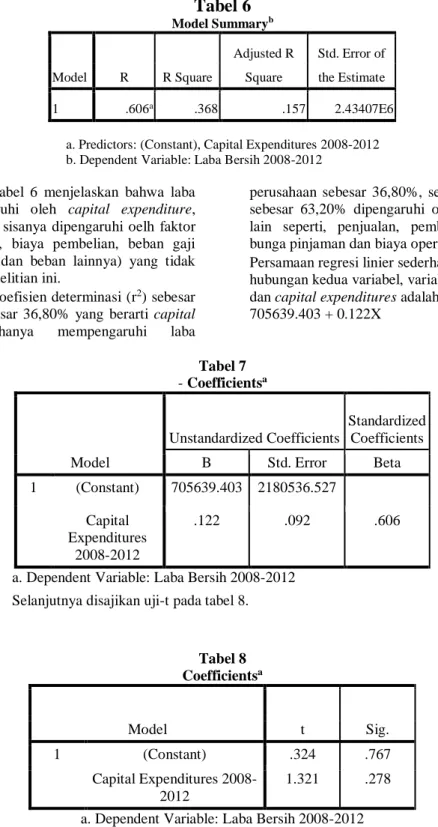

Tabel 6

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .606a .368 .157 2.43407E6a. Predictors: (Constant), Capital Expenditures 2008-2012 b. Dependent Variable: Laba Bersih 2008-2012

Dari Tabel 6 menjelaskan bahwa laba dapat dipengaruhi oleh capital expenditure, sebesar 60.6 % sisanya dipengaruhi oelh faktor lain (penjualan, biaya pembelian, beban gaji promosi, iklan dan beban lainnya) yang tidak diteliti pada penelitian ini.

Nilai koefisien determinasi (r2) sebesar

0,368 atau sebesar 36,80% yang berarti capital

expenditure hanya mempengaruhi laba

perusahaan sebesar 36,80%, sedangkan sisanya sebesar 63,20% dipengaruhi oleh faktor-faktor lain seperti, penjualan, pembelian, promosi, bunga pinjaman dan biaya operasional lainnya. Persamaan regresi linier sederhana untuk hubungan kedua variabel, variabel laba bersih dan capital expenditures adalah Y =

705639.403 + 0.122X Tabel 7 - Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 705639.403 2180536.527 Capital Expenditures 2008-2012 .122 .092 .606

a. Dependent Variable: Laba Bersih 2008-2012 Selanjutnya disajikan uji-t pada tabel 8.

Tabel 8 Coefficientsa Model t Sig. 1 (Constant) .324 .767 Capital Expenditures 2008-2012 1.321 .278

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 78

Hasil menunjukkan thitung = 1,321 < ttabel = 4,32 ,

Ho diterima , H1 ditolak; artinya Capital

Expenditures tidak berpengaruh terhadap laba.

Ini menunjukkan bahwa variabel X (capital

expenditure) secara parsial terdapat pengaruh

yang signifikan terhadap variabel Y (laba) yaitu sebesar 132,10%.

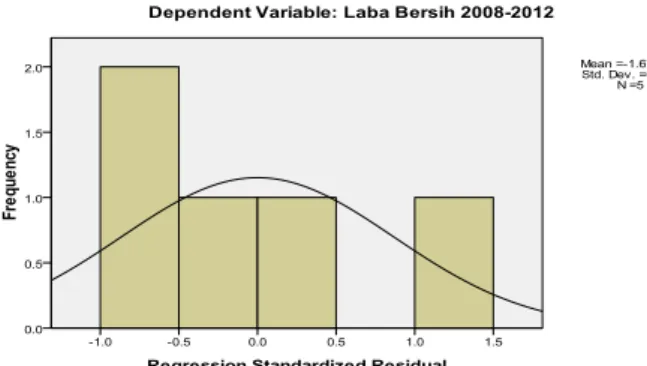

Gambar 1. Grafik Histogram

Dari Gambar 1 dapat dilihat bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng ke kanan maupun menceng ke kiri. Dengan demikian dapat disimpulkan bahwa data residual berdistribusi normal

Kesimpulan dan Saran

Kesimpulan untuk hasil penelitian ini adalah analisis data dengan menggunakan metode regresi linier sederhana menghasilkan persamaan Y = 705639.403 + 0.122X. Berdasarkan analisis data menghasilkan r2

sebesar 0,606. Nilai r2 sebesar 0.368

menunjukkan bahwa capital expenditure

sebagai variabel bebas mampu mempengaruhi peningkatan laba perusahaan sebagai variabel terikat sebesar 36,8% dan sisanya 63,2% dipengaruhi oleh faktor-faktor lain (penjualan, promosi, pembelian, biaya pinjaman dan biaya lainnya). Berdasarkan uji-t secara parsial capital expenditure berpengaruh terhadap peningkatan

laba, dimana nilai thitung = 1,321 < ttabel = 4,32 ,

Ho diterima , H1 ditolak; artinya Capital Expenditures tidak berpengaruh terhadap laba.

Penulis memberikan saran supaya perusahaan harus melakukan proses otorisasi yang sehat dalam penambahan Capital

expenditure perusahaan karena dapat

menganggu likuiditas. Penulis menyadari bahwa penelitian ini masih banyak terdapat kekurangan oleh karena itu penulis menyarankan untuk peneliti selanjutnya, agar menambahkan sampel dari penelitian ini untuk mendapatkan hasil yang lebih akurat lagi.

MAJALAH ILMIAH METHODA Volume 3, Nomor 1 , Januari-April 2013 : 68-79 | 79

DAFTAR PUSTAKA

Bragg, Steven M.: 2011. Panduan IFRS. Alih Bahasa: Thomas Sumarsan. Jakarta: Penerbit PT. Indeks.

Ikatan Akuntansi Indonesia. 2009. Standar

Akuntansi Keuangan. Jakarta : Salemba

Empat.

Kieso, Donald E., Weygandt, Jerry J., Warfield, Terry D. 2002. Akuntansi Intermediate. Jilid 2. Alih bahasa: Gina Gania, Ichsan Setio Budi Jakarta : Erlangga.

Purwonegoro, Darsono ; Purwanti, Ari. 2009.

Akuntansi Manajemen. Edisi Ketiga.

Jakarta: Mitra Wacana Media.

Soemarso, 2005. Akuntansi Suatu Pengantar. Edisi Kelima, Buku 2. Jakarta : Salemba Empat.

Supranto, J. 2007. Statistik Untuk pimpinan

Berwawasan Global. Edisi 2. Jakarta :