ANALISIS FAKTOR

TRUST DAN PENGARUH TRUST

TERHADAP

LOYALTY NASABAH INTERNET BANKING

ENTOT SUHARTONO1), NUR ANISSA2)1

STIE Bank BPD Jateng Email : etnadiabpd@gmail.com

2

STIE Bank BPD Jateng Email : nuranissapwngrm@gmail.com

ABSTRACT

Internet Banking is one of the strategies used by the banking industry to be competitive. Internet Banking is a major concern and a revolutionary strategic weapon bank operations, for delivery or to download the competition between banks. There is a trend change in the attitude of customers because of certain factors, where there are some customers who are reluctant to use internet banking because of these factors, so that the change in the customer's intention to use the service. This study aims to determine the factors that affect the trust and whether the trust affect user loyalty in internet banking customers in the city of Semarang. Data analysis was performed using multivariate techniques Structural Equation Model ( SEM ) and as a tool, this study uses LISREL software. Based on the results of the study showed that the shared values significantly influence user trust, communication between the users of internet banking with a significant effect on user confidence, control of the bank committed fraud against the possibility of Internet banking users no significant effect on user trust, the trust users have a significant effect on user loyalty to using internet banking.

Keyw ords: Trust, Loyalty, Internet Banking

1. PENDAHULUAN

Kehadiran Internet Banking ini telah mem-bawa perubahan yang mendasar pada jenis layanan perbankan, dari yang awalnya banking delivery channels ke arah self-service channels yaitu Internet Banking. Internet Banking mem-berikan keuntungan bagi nasabah maupun bank. Baginasabah, Internet Banking menawarkan kemudahan dan kecepatan dalammelakukan transaksi perbankan. Sedangkan dipandang dari sudut pengguna, baik individu maupun perusa-haan atau badan usaha, pemanfaatan teknologi Internet Banking ini dapat menghemat waktu dan memperlancar segala transaksi keuangan yang berhubungan dengan bank. Dengan demikian kinerja mereka menjadi lebih tinggi baik ditinjau dari ukuran waktu, cost dan produktivitas yang dihasilkan dari pemanfaatan Internet Banking (Yusnaini, 2010).

Pentingnya bagi bank untuk mengetahuifaktor-faktor yang mempengaruhi kepercayaan dan loyalitas terhadap Internet Banking, faktor-faktor yangmempengaruhi kepercayaan pengguna terhadap Internet Banking di kota Semarang yang penetrasi pengguna dan pelanggan internet di Indonesia nomor tiga.Peneliti juga mengkonsepkan kepercayaan sebagai salah satu faktor yang mem-pengaruhiloyalitas pengguna terhadap internet banking yang didasarkan dari penelitian Shergill dan Li (2005) dan Mukherjeedan Nath (2003). Tujuan dari penelitian ini adalah untukmenganalisis dan mengetahui faktor-faktor yang mempengaruhi kepercayaan (trust) dan kepercayaan (trust) dapat mempengaruhi loyalitas (loyality) pengguna terhadap internet banking di kota Semarang.

Internet Banking

Internet Banking(IB) merupakan salah satu jasa pelayanan yang diberikan bank kepada nasa-bahnya dengan maksud agar nasabah dapat melihat saldo rekening dan membayar tagihan selama 24 jam tanpa perlu datang ke kantor cabang. Umumnya transaksi IB meliputi pengecekan rekening, menga-mati daftar transaksi yang menggunakan rekening, dan mentransfer dana dari satu rekening online ke rekening lainnya (Cheung 2001).

Kepercayaan (Trust)

Ketika satu pihak mempunyai rasapercaya diri bahwa pihak lain yang terlibat dalam per-tukaran mempunyaireliabilitas dan integritas, maka timbul kepercayaan (Morgan dan Hunt, 1994). Kepercayaan dapat diukur melalui orientasi tekno-logi, reputasi bank, dan peneri-maan risiko. Sehingga indikator yang digunakan untuk mengu-kurkepercayaan pada penelitian ini adalah technology orientation, reputation dan perceived risk(Mukherjee danNath, 2003). a. Technology Orientation

Besarnya kepercayaan konsumen terhadap sistem elektronik berkaitandengan besarnya kepercayaan mereka terhadap online banking (Lee dan Turban,2001). Ketika konsumen memper-kirakan faktor kepercayaan, beberapa persoalanmuncul dalam pikiran merka dan salah satu persoalan tersebut adalah kesesuaiankemampuan dari sistem elektronik tersebut dengan harapan konsumen (Mukherjeedan Nath, 2003). Konsu-men menggunakan beberapa ukuran seperti kecepatanakses, apakah jaringannya dapat dipercaya, sistem navigasi untuk mengevaluasitransaksi-transaksi elektronik (Lee dan Turban, 2001). Orientasi konsumenterhadap teknologi dari komunikasi elektronik dan internet seringkali mewakilikeperca-yaan mereka dalam Internet Banking(Mukherjee dan Nath, 2003), sehingga technology orientation merupakan indikator dari kepercayaan.

b. Reputation

Reputasi didefinisikan sebagai “keseluruhan kualitas atau karakter yangdapat dilihat atau dinilai secara umum oleh masyarakat” (Malaga, 2001). Ketikakonsumen memproses informasi dalam online banking, merka akanmempertimbangkan reputasi bank tersebut (Mukherjee dan Nath, 2003) dimanareputasi adalah faktor yang sangat penting dari kepercayaan. Ketika konsumen merasa suatu online bank memiliki reputasiyang buruk, merka tidak akan menggunakan website bank tersebut. Berdasarkan hal penjelasan tersebut dapat disimpul-kan bahwa reputation dapat digunakan untukmengukur kepercayaan.

c. Perceived Risk

Besarnya persepsi konsumen mengenai resiko mempengaruhi besarnyakepercayaan merka terhadap online bank dan sistem dari online bank tersebutsehingga ketika memproses informasi online, konsumen sering menganggapbahwa ada resiko yang tinggi walaupun resiko tersebut sebenarnya rendah(Mukherjee dan Nath, 2003). Konsumen online yang lebih berpengalamanmem-punyai lebih banyak informasi mengenai online banking sehingga merekaberanggapan resikonya rendah dan karena itu mereka mempunyai kepercayaanyang lebih dalam transaksi online (Ba, 2001). Mukherjee dan Nath (2003) mengkonsepkankepercayaan dipengaruhi oleh shared value, commu-nication, dan opportunistic behaviour. Shergill dan Li (2005) juga mengkonsepkan kepercayaan dipe-ngaruhioleh shared value, communication dan opportunistic behaviour control. Penelitian ini juga mengkonsepkan kepercayaan dipengaruhi olehshared value, communication, dan opportunistic beha-viour control.

Loyalitas Nasabah Internet Banking

Loyalitas sebagai niat dari konsumenuntuk kembali menggunakan intemet banking berdasarkan pengalaman danharapan mereka di masa lalu (Shergill dan Li, 2005). Tahap-tahaployalitas terbagi 4, yaitu:

1) Tahap pertama: loyalitas kognitif, pada tahapan ini konsumen menggunakan basis informasi yang secara memaksa menunjuk pada satu merk atas merk lainnya. Jadi loyalitasnya didasarkan pada keyakinan konsumen terhadap basis informasi yang dicerminkan oleh kualitas merk. Loyalitas tahap pertama ini bukan merupakan bentuk loyalitas yang kuat.

2) Tahap kedua: loyalitas afektif, tahap ini berkaitan sikap konsumen yang didorong oleh kepuasan dan kesukaan konsumen. Loyalitas tahap ini jauh lebih sulit berubah karena loyalitasnya sudah masuk ke dalam benak konsumen sebagai sikap. Namun demikian loyalitas afektif ini masih tetap belum menjamin adanya loyalitas. Loyalitas tahap ini dicerminkan oleh tingkat kesukaan, tingkat kepuasan konsumen.

3) Tahap ketiga: loyalitas konatif merupakan kondisi konsumen yang loyal yang dipengaruhi oleh niatan untuk melakukan sesuatu (dimensi konatif) yang mencakup niat atau komitmen yang tinggi untuk melakukan pembelian. Jenis komitmen pada tahap ini sudah

melampaui loyalitas afektif. Niat untuk melakukan pembelian ulang dapat dianggap sebagai tanda awal munculnya loyalitas.

4) Tahap keempat: loyalitas tindakan yaitu tahap dimana aspek konatif atau niat melakukan telah mengalami perkembangan, yaitu dikonversi menjadi perilaku atau tindakan.

Kepercayaan dalam media elektronik yaitu “e-trust” dipercaya meningkatkan loyalitas kon-sumen online (Ribbink et.al, 2004). Kepercayaansangat panting untuk membangun dan memper-tahankan hubungan jangka panjang.

2. METODOLOGI PENELITIAN Model Analisis

Model analisis dari penelitian ini dapat dilihat pada Gambar 1.

Gambar1. Model analisis Penelitian Keterangan:

SV = shared value OBC = opportunistic behaviour control X1 = privacy X7 = regulatory control X2 = security X8 = asymmetry

information control X3 = ethics TRU = trust COM =

communication Y1 = technology orientation X4 = openness Y2 = reputation

X5 = speed of

response Y3 = preceived risk X6 = quality of

information LYL = loyalty Y4 = intention Y5 = commitment

Variabel laten dalampenelitian ini ada 5 yaitu shared value, communication, opportunistic beha-viour control, trust dan loyalty. Shared value, communication dan opportunistic behaviour controlmerupakan variabel exogen yang mempengaruhi trust secaralangsung. Variabel endogen trust mem-pengaruhi loyalty secara langsung. Variabellaten shared value diukur oleh variabel manifest Xl, X2 dan X3. Variabel latencommunication diukur oleh variabel manifest X4, X5 dan X6. Variabel latenopportunistic behaviour control diukur oleh variabel manifest X7 dan X8.Variabel laten trust diukur oleh variabel manifest YI, Y2 dan Y3 sedangkanvariabel laten loyalty diukur oleh Y4 dan Y5.

Hubungan-hubungan antara variabel-variabel dalam path diagram dapat dikonversikan ke dalam model matematika sebagai berikut:

1. Model Struktural

TRU = γ1SV + γ2COM + γ3OBC + ζ1 (1)

LYL = β1TRU + ζ2 (2) 2. Model Pengukuran X1 = λ1SV + δ1 (3) X2 = λ2SV + δ2 (4) X3 = λ3SV + δ3 (5) X4 = λ4COM + δ4 (6) X5 = λ5COM + δ5 (7) X6 = λ6COM + δ6 (8) X7 = λ7OBC + δ7 (9) X8 = λ8OBC + δ8 (10) Y1 = λ9TRU + ε1 (11) Y2 = λ10TRU + ε2 (12) Y3 = λ11TRU + ε3 (13) Y4 = λ12TRU + ε4 (14) Y5 = λ13TRU + ε5 (15)

Definisi Operasional Variabel

Definisi dari variabel laten yang digunakan dalam penelitian ini adalah:

− Shared value adalah keyakinan pengguna internet banking dan bank terhadap nilai-nilai seperti ethics, security dan privacy

− Communication adalah pembagian infomasi yang berani dan tepat waktu baik secara resmi maupun tidak resmi antara bank dengan peng-guna internet banking.

− Opportunistic Behaviour Control adalah pe-ngontrolan terhadap kemungkinan bank mela-kukan penipuan terhadap pengguna internet banking.

− Trust adalah keadaan dimana pengguna internet banking mempunyai rasa percaya diri terhadap reliabilitas dan integritas internet banking.

− Loyalty adalah niat dari konsumen untuk kembali menggunakan internet bankingberda-sarkan pengalaman dan harapan mereka di masa lalu.

Definisi dari variabel manifest yang digunakan untuk mengukur sharedvalue adalah:

− Ethics adalah kode-kode etika internet banking yang ditetapkan oleh bankyang menjelaskan kesempatan bank memberikan informasi internet bankingyangtidak lengkap atau mem-bocorkan informasi yang pribadi dari penggunainternet banking dan menjual informasi itu kepada pihak lain.

− Privacy adalah kerahasiaan data pribadi pengguna internet banking. − Security adalah keamanan dalam menggunakan internet banking.

Definisi dari variabel manifest yang digunakan untuk mengukurcommunication adalah: − Openness adalah kesediaan internet bankinguntuk mendengarkan pendapat danide baru

dari penggunanya.

− Speed of Response adalah kecepatan internet bankinguntuk memberikan informasiyang diinginkan pengguna internet banking.

− Quality of Information adalah kemampuan internet bankinguntuk menyediakaninformasi yang terbaru mengenai produk maupun jasa terbaru yangditawarkan.

Definisi dari variabel manifest yang digunakan untuk mengukuropportunistic behaviour control adalah:

− Regulatory Control adalah pengawasan ter-hadap konsistensi bank dalammenjalankan peraturan-peraturan internet banking.

− Asymmetry Information Control adalah sistem pengawasan dari bank supayatidak berikan informasi yang tidak mencerminkan keadaan yangsebenarnya karena bank mem-punyai informasi internet bankingyang lebih banyakdari pengguna.

− Technology Orientation adalah harapan peng-guna internet banking bahwakemampuan dari teknologi internet banking misalnya kecepatan akses,apakah jaringannya dapat dipercaya, sistem navigasi yang digunakan sesuaidengan harapan mereka.

− Reputation adalah keseluruhan kualitas atau karakter yang dapat dilihat ataudinilai secara umum oleh masyarakat.

− Perceived risk adalah besarnya resiko dalam menggunakan internet bankingyang diperkira-kan oleh pengguna internet banking.

Definisi dari variabel manifest yang digunakan untuk mengukur loyaltyadalah:

− Intention adalah niat pengguna internet banking untuk terus menggunakaninternet banking yang mereka gunakan saat ini.

− Commitment adalah komitmen pengguna internet banking untuk terusmenggunakan internet banking yang mereka gunakan saat ini.

Skala yang digunakan dalam penelitian ini adalah rating scalecontinuum, yaitu skala antara 1 sampai 10 yang terbagidalam 2 bagian yaitu:

1. Pada bagian isi yang pertama untuk mengukur SHAV, COMM, dan OBVRmenggunakan skala antara 1 sampai 10 dengan (1) = “sangat tidak penting” dan(10) = "sangat penting”. 2. Pada bagian isi yang kedua untuk mengukur TRUS dan LOYL. Menggunakanskala antara 1

sampai 10 poin dengan (1) = "sangat tidak setuju" dan (10) = “sangatsetuju".

Sampel dalam penelitian ini sebanyak 150 orang yang merupakan penggunainternet bankingdi kota Semarang dari bank-bank yang menyediakan fasilitas internet banking. Teknik sampling dalam penelitian ini adalah sampling aksidental yaitupenulis membagikan kuesioner kepada orang yang memenuhi kriteria yangditetapkan yaitu orang yang saat ini sedang menggunakan internet banking yangsecara kebetulan bertemu di lokasi penyebaran kuesioner. Analisis data dilakukan dengan mengunakan teknik multivariat StrukturalEquation Model (SEM). Sebagai alat bantu, digunakan perangkat lunak LISREL. Langkah-langkahuntuk meng-analisis dengan menggunakan LISREL adalah sebagai berikut:

a. Pengembangan Model Berbasis Konsep dan Teori b. Mengkonstruksi Diagram Path

Diagram Path sangat bermanfaat untuk menunjukkan alur hubungan kausalantara variabel exogen dan variabel endogen (Solimun 2002).

c. Konversi Diagram Path ke Model Struktural

Mengkonversikan diagram path ke dalam model matematika. Konversi diagram path, model struktural, ke dalam modelmate-matika sebagai berikut:

η1 = β1η2 + γ2ξ2 + γ3ξ3+ ζ1 (16)

η2 = β2η1 + γ1ξ1 + ζ1 (17)

d. Uji Validitas Instrumen

Tahapan ini menguji hubungan antara indikator dan konstruk denganmenguji nilai t dan standardized factor loading setiap indikator yangmengukur konstruk. Suatu konstrukdikatakan valid apabila nilai t dan standardized factor loading berada diatasnilai kritis, yakni 1,96 dan 0,30.

e. Uji Hipotesis

Hipotesis diterima bilanilai t dan nilai koefisien konstruk yang mempengaruhinya berada diatas nilaikritis 1,96 dan 0,30. Semakin tinggi nilai tersebut berarti persamaan yangdiajukan mempunyai hubungan pengaruh yang semakin kuat (Ghozali danFuad, 2005).

f. Evaluasi Goodness-of-fit

Secara garis besar uji Goodness-of-fit dipilah menjadi 3 hal, yaitu: 1). Uji kesesuaian overall model

Model dikatakan baik(fit) bila pengem-bangan model hipotetik secara konseptual dan teoritisdidukung oleh data 45mpiric,dalam tahap ini digunakan Goodness of FitIndex(GFI), Normed Fit Index (NFI), Comparative Fit Index (CFI) (Solimun, 2002). 2) Uji kesesuaian model pengukuran

Untuk menguji reliabilitas, dalam SEM digunakan Construct Reliability(CR) dan Variance Extracted (VE).Nilai CR dan VE ini diperoleh dariperhitungan.

CR = (Σ standardied loading)2 / (Σ standardized loading)2 + Σ εj (19)

VE = Σ (standardized loading2) / Σ (standardied loading2) + Σ εj (20)

Dimana: εj = measurement error 3) Uji kesesuaian model struktural

Untuk mengetahui keakuratan model struktural dalam kaitannya denganprediksi yang akan dilakukan dapat diperiksa melalui koefisien determinasi.(Solimun, 2002).

g. Interpretasi Model

Tahapan inidilakukan interpretasi terhadap basil analisa. Jika modelcukup baik maka dilakukan analisa terhadap basil uji hipotesa dan ujikesesuaian model. Jika model belum baik, maka perlu diadakanmodifikasi dengan melihat indeks modifikasi yang tersedia pada programLISREL.

3. HASIL DAN PEMBAHASAN

Pengolahan data dengan menggunakan program LISREL, model yang memenuhi asumsi normalitas akan menghasilkan 2 jenis chi square, yaitu (C1) minimumfit function chi square dan (C2) normaltheory weighted least squares chi square. Jumlah sampel yang dianalisa dalam penelitian ini berjum-lah 105 orang yang berarti termasuk kategori sampel besar dan memenuhi dalil limit pusat.

Sumber : Data yang diolah

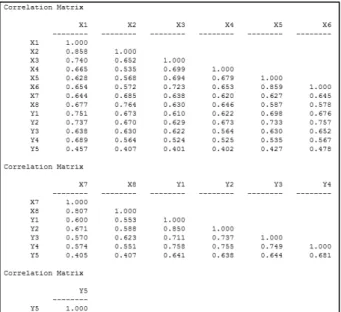

Gambar 2 Matrik Korelasi

Berdasarkan CorrelationMatrix pada Gambar 2 dapat dilihat nilai korelasi antar variabel indikator dalam penelitian ini. Nilai korelasi antar variabel indikator dalam penelitian ini semuanya berada di bawah 0,8 kecuali korelasi:

- X2 dan X1 = 0,858 - X6 dan X5 = 0.859 - X8 dan X7 = 0.807 - Y2 dan Y1 = 0.850

tetapi korelasi ini masih berada di bawah batas kritis 0,9. Sehingga dapat dikatakan bahwa model dalam penelitian ini bebas dari multikolinieritas.

a. Uji Validitas

Berdasarkan Tabel 1 terlihat bahwa semua indikator dalam penelitian ini memiliki nilai muatan faktor standar (standarized loading factor) dan nilai t yang berada di atas batas kritis (0,30 untuk muatan faktor standar dan 1,96 untuk nilai t).

Semua nilai standarized loading factor berada di atas batas kritis 0.30, maka dapat disimpulkan bahwa variabel XI, X2 dan X3 terbukti valid sebagai variabel indikator bagi variabel laten SHAV (Shared Value). Variabel X4, X5 dan X6 terbukti valid sebagai variabel indikator bagi variabel laten COMM (Communication). Variabel X7 dan X8 terbukti valid sebagai variabel indikator bagi variabel laten OBVR (Opportunistic Behaviour Control). Y1, Y2 dan Y3 terbukti valid sebagai variabel indikator bagi variabel laten TRUS (Trust). Y4 dan Y5 terbukti valid sebagai variabel indikator bagi variabel laten LOYL (Loyalty).

Tabel 1Standarized loading factor dan t-value variabel indikator terhadap variabel laten Variabel

Indikator Standarized Loading Factor t- value X1 1.28 11.84 X2 1.18 10.89 X3 0.91 8.73 X4 0.93 8.13 X5 1.15 10.91 X6 1.15 10.84 X7 1.27 10.38 X8 1.17 10.57 Y1 0.95 5.41 Y2 1.09 13.06 Y3 1.02 10.28 Y4 0.94 2.64 Y5 0.73 8.07

Sumber : Data yang diolah

Semua nilai t (t-value) dan λ dari ketiga indikator variabel laten SHAV berada di atas nilai kritis (1.98 atau 2). Hal itu menunjukkan bahwa variabel X1, X2 dan X3 memiliki hubungan yang signifikan dan mampu mewakili variabel laten SHAV. Variabel X4, X5 dan X6 memiliki hubungan yang signifikan dan mampu mewakili variabel laten COMM. variabel X7, dan X8 memiliki hubungan yang signifikan dan mampu mewakili variabel laten OBVR. Variabel Y1, Y2 dan Y3 memiliki hubungan yang signifikan dan mampu mewakili variabel laten TRUS. Variabel Y4, dan Y5 memiliki hubungan yang signifikan dan mampu mewakili variabel laten LOYL.

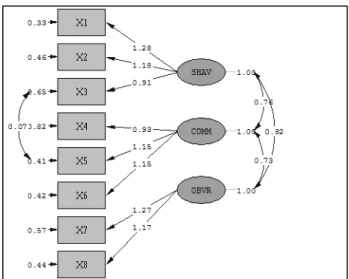

Berdasarkan Gambar 3 dapat dilihat diagram path yang menggambarkan hubungan variabel laten SHAV dengan variabel-variabel indikatornya. Muatan faktor standar dari indikator X1 sangat tinggi yaitu di atas 1,20 dan untuk indikator X2 muatan faktor standarnya di atas 1,10 sedangkan untuk X3 nilainya di atas 0,90 ketiga indikator ini memiliki muatan faktor di atas batas kritis 0,30. Berdasarkan Gambar 4 dapat dilihat bahwa Nilai t atau t-value untuk indikator X1 = 11,84; X2 = 10,89; dan X3 = 8,73 juga berada di atas nilai kritis 1,96 atau 2. Dari kedua kriteria yang digunakan untuk menguji validitas indikator terbukti bahwa X1, X2 dan X3 memenuhi kriteria sebagai indikator yang valid bagi variabel laten SHAV.

Gambar 3. Diagram Path nilai Loading Factor Shared Value, Communication, dan Opportunistic Behaviour Control

Berdasarkan Gambar 3 dapat dilihat diagram path yang menggambarkan hubungan variabel laten COMM dengan variabel-variabel indikatornya. Muatan faktor standar dari indikator X4 sangat tinggi yaitu di atas 0.90 dan untuk indikator X5 dan X6 muatan faktor standarnya di atas 1.10, ketiga indikator ini memiliki muatan faktor di atas batas kritis 0,30. Berdasarkan Gambar 4 dapat dilihat bahwa t-value untuk indikator X4 = 8.13, X5 = 10.91, dan X6 = 10.84 juga berada di atas nilai kritis 1,96 atau 2. Dari kedua kriteria yang digunakan untuk menguji validitas indikator terbukti bahwa X4, X5, dan X6 memenuhi kriteria sebagai indikator yang valid bagi variabel laten COMM.

Gambar 4. Diagram Path t-valueSHAV, COMM, dan OBVR

Berdasarkan Gambar 3 dapat dilihat diagram path yang menggambarkan hubungan variabel laten OBVR dengan variabel-variabel indikatornya. Muatan faktor standar dari indikator X7 dan X8 sangat tinggi yaitu di atas 1.10, di mana kedua indikator ini memiliki muatan faktor di atas batas kritis 0,30. Berdasarkan Gambar 4 dapat dilihat bahwa t-value untuk indikator X7 dan X8 di atas 10.00 juga berada di atas nilai kritis 1,96 atau 2. Dari kedua kriteria yang digunakan untuk menguji validitas indikator terbukti bahwa X4, X5, dan X6 memenuhi kriteria sebagai indikator yang valid bagi variabel laten OBVR.

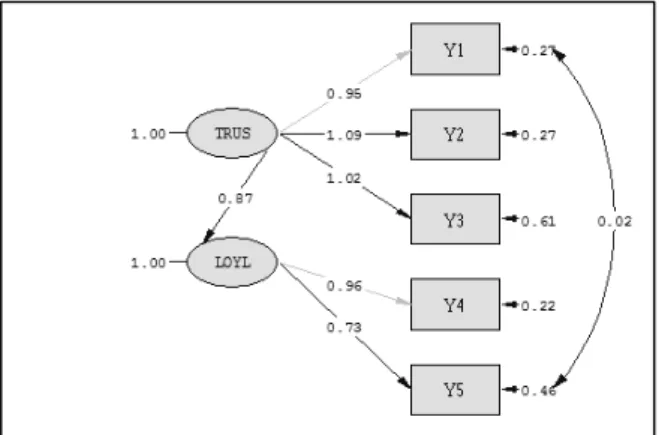

Berdasarkan Gambar 5 dapat dilihat diagram path yang menggambarkan hubungan variabel laten TRUS dengan variabel-variabel indikatornya. Muatan faktor standar dari indikator Y1 sangat tinggi yaitu di atas 0,90 dan untuk indikator Y2 dan Y3 muatan faktor standarnya di atas 1.00 ketiga indikator ini memiliki muatan faktor di atas batas kritis 0,30. Berdasarkan Gambar 6 dapat dilihat bahwa Nilai t atau t-value untuk indikator Y2 = 13.06 dan Y3 = 10.28 berada di

atas nilai kritis 1,96 atau 2. Dari kedua kriteria yang digunakan untuk menguji validitas indikator terbukti bahwa Y1, Y2 dan Y3 memenuhi kriteria sebagai indikator yang valid bagi variabel laten TRUS.

Berdasarkan Gambar 5 dapat dilihat diagram path yang menggambarkan hubungan variabel laten LOYL dengan variabel-variabel indikatornya. Muatan faktor standar dari indikator Y4 sangat tinggi yaitu di atas 0,90 dan indikator Y5 muatan faktor standarnya di atas 0.70 kedua indikator ini memiliki muatan faktor di atas batas kritis 0,30. Berdasarkan Gambar 6 dapat dilihat bahwa t-value untuk indikator Y4 dan Y5 = 8 berada di atas nilai kritis 1,96 atau 2. Dari kedua kriteria yang diguna-kan untuk menguji validitas indikator terbukti bahwa Y4 dan Y5 memenuhi kriteria sebagai indikator yang valid bagi variabel laten LOYL.

Gambar 5. Diagram Path SLF Trust dan Loyalty

Gambar 6 Diagram Path t-valueTrust dan Loyalty b. Uji Reliabilitas

Pada Tabel 2 dapat dilihat bahwa nilai measure-ment error tiap variabel indikator bervariasi besar-nya dimana nilai measurement error tertinggi adalah indikator X4 sebesar 0,82 dan nilai measurement error terendah adalah indikator Y4 sebesar 0,22.

Tabel 2. Hasil estimasi varian kesalahan struktural Variabel

Indikator Parameter Estimate (Error Variance) Y1 Errorvar.= 0.27 , R² = 0.77 (0.050) 5.41 Y2 Errorvar.= 0.27 , R² = 0.82 (0.055) 4.82 Y3 Errorvar.= 0.61 , R² = 0.63 (0.097) 6.32 Y4 Errorvar.= 0.22 , R² = 0.81 (0.082) 2.64 Y5 Errorvar.= 0.46 , R² = 0.54 (0.077) 5.96 X1 Errorvar.= 0.33 , R² = 0.83 (0.081) 4.02 X2 Errorvar.= 0.46 , R² = 0.75 (0.088) 5.25 X3 Errorvar.= 0.65 , R² = 0.56 (0.10) 6.43 X4 Errorvar.= 0.82 , R² = 0.51 (0.13) 6.41 X5 Errorvar.= 0.41 , R² = 0.76 (0.089) 4.60 X6 Errorvar.= 0.42 , R² = 0.76 (0.090) 4.68 X7 Errorvar.= 0.57 , R² = 0.74 (0.13) 4.31 X8 Errorvar.= 0.44 , R² = 0.76 (0.11) 4.03

Sumber : Data yang diolah

Pengujian reliabilitas bisa dihitung dengan menggunakan construct reliability dan variance extracted dengan mengambil data berupa standardized factor loading dan measurement error. Reliabilitas dihitung dengan formula Variance Extract dan Contruct Reliability dengan rumus sbb:

𝐶𝑜𝑛𝑠𝑡𝑟𝑢𝑐𝑡𝑅𝑒𝑎𝑙𝑖𝑏𝑖𝑙𝑖𝑡𝑦 =(∑ 𝑆𝑡𝑎𝑛𝑑𝑎𝑟𝑖𝑧𝑒𝑑𝐿𝑜𝑎𝑑𝑖𝑛𝑔)(∑ 𝑆𝑡𝑎𝑛𝑑𝑎𝑟𝑖𝑧𝑒𝑑𝐿𝑜𝑎𝑑𝑖𝑛𝑔)2+ (∑ 𝑀𝑒𝑎𝑠𝑢𝑟𝑒𝑚𝑒𝑛𝑡𝐸𝑟𝑟𝑜𝑟)2

𝑉𝑎𝑟𝑖𝑎𝑛𝑐𝑒𝐸𝑥𝑡𝑟𝑎𝑐𝑡𝑒𝑑 = ∑ 𝑆𝑡𝑎𝑛𝑑𝑎𝑟𝑖𝑧𝑒𝑑𝐿𝑜𝑎𝑑𝑖𝑛𝑔 2

∑ 𝑆𝑡𝑎𝑛𝑑𝑎𝑟𝑖𝑧𝑒𝑑𝐿𝑜𝑎𝑑𝑖𝑛𝑔2+ (∑ 𝑀𝑒𝑎𝑠𝑢𝑟𝑒𝑚𝑒𝑛𝑡𝐸𝑟𝑟𝑜𝑟)

Pengujian reliabilitas secara tidak langsung dengan menggunakan dua parameter yaitu construct reliability dan variance extracted disajikan secara lengkap dalam Tabel 3.

Hasil perhitungan menunjukkan bahwa nilai contruct reliability di atas batas 0.70, dan nilai variance extract di atas batas 0.5, dengan demikian dapat disimpulkan bahwa reliabilitas semua

variabel laten konstruk telah terpenuhi. Dengan kata lain hasil pengukuran reliabilitas dengan menggunakan dua parameter, dapat dibuktikan bahwa semua variabel laten dalam penelitian ini terbukti reliabel.

Tabel 3. Pengujian Realibilitas Variab el Laten Parameter Kesimpula n Constru ct Realibili ty Varianc e Extract ed SHAV 0,88 0,71 Reliable COMM 0,86 0,68 Reliable OBVR 0,86 0,75 Reliable TRUS 0,89 0,74 Reliable LOYL 0,80 0.67 Reliable

Sumber : Data yang diolah c. Uji Hipotesis

Berikut ini hasil pengujian hipotesis H1, H2, dan H3 adalah sebagai berikut: Persamaan 1

Hasil pengujian hipotesis H4 adalah sebagai berikut: Persamaan 2

LOYL = 0.87*TRUS, Errorvar.= 0.24 , R² = 0.76 10.14 2.61

Pengujian hipotesis 1

Berdasarkan Persamaan 1, terlihat bahwa nilai t variabel laten SHAV berada di atas batas kritis 1,96, yaitu sebesar 2,85. Hal ini membuk-tikan adanya suatu pengaruh yang positif antara keyakinan pengguna dan bank terhadap nilai-nilai kerahasiaan, keamanan, dan etika dalam internet banking (SHAV) terhadap kepercayaan pengguna pada internet banking (TRUS). Selain itu koefisien variabel laten SHAV (γ1) memiliki nilai di atas batas kritis 0,30 yaitu sebesar 0,43. Hal ini berarti variabel Shared Value memberikan kontribusi pengaruh kepada variabel trust hanya sebesar 43% dan nilai t yang dihasilkan di atas batas kritis, yaitu 2,82.

Karena hasilnya berpengaruh positif dan signifikan secara statistik maka hipotesis H1 terbukti dan diterima. Dengan dilandasi oleh nilai-nilai kerahasiaan, keamanan, dan etika maka internet banking akan menjaga kerahasiaan data-data pribadi pengguna, menjaga keamanan data ketika menggu-nakan internet banking dan tidak menjual informasi pribadi pengguna kepada pihak lain yang mendo-rong timbulnya kepercayaan pengguna terhadap internet banking.

Penelitian ini juga membuktikan bahwa kerahasiaan (privacy) dalam penyelenggaraan internet banking (X1) adalah variabel indikator yang paling tinggi pengaruhnya dalam shared value diikuti oleh security, dan ethics.

Hasil uji hipotesis pertama membuktikan bahwa pengguna percaya terhadap internet banking, jika penyelenggaraan internet banking dilandasi berdasarkan nilai-nilai kerahasiaan, keamanan, dan etika dalam internet banking yang diyakini oleh pengguna mapun bank. Dengan adanya persamaan keyakinan antara bank dengan pengguna mengenai nilai-nilai tersebut menyebabkan pengguna merasa-kan kecocokan dengan internet banking dari bank tersebut yang menimbulkan adanya suatu ikatan antara peng-guna dengan internet banking. Rasa keterikatan ini mendorong timbulnya kepercayaan pengguna terhadap internet banking.

Pengujian hipotesis 2

Berdasarkan Persamaan 1, dapat dilihat bahwa nilai t variabel laten COMM berada di atas batas kritis 1,96 atau 2, yaitu sebesar 3,89. Hal ini membuktikan terdapat pengaruh yang positif antara communication dan trust. Koefisien variabel laten COMM (γ2) memiliki nilai di atas batas

kritis 0,30, yaitu sebesar 0,47. Hal ini berarti variabel communication memberikan kontribusi pengaruh kepada variabel trust hanya sebesar 47% dan nilai t yang dihasilkan jauh berada di atas batas kritis.

Karena berpengaruh positif dan signifikan secara statistik maka hipotesis H2 terbukti dan diterima. Hal ini membuktikan bahwa kepercayaan pengguna terhadap internet banking dipengaruhi sebesar 47% oleh komunikasi yang terjalin antara pengguna dengan internet banking. Dengan adanya komunikasi yang baik maka pengguna dapat dengan mudah memperoleh informasi yang mereka ingin-kan. Berdasarkan hasil uji hipotesis, dapat disim-pulkan bahwa pengguna memberikan kepercayaan terhadap internet banking bila ada komunikasi antara internet banking dengan pengguna.

Hasil penenlitian ini juga membuktikan bahwa respon yang cepat terhadap informasi yang disam-paikan kepada pengguna internet banking memiliki pengaruh yang paling besar (speed of response), diikuti dengan keterbukaan (openess) dan kualitas informasi (quality of information).

Pengujian hipotesis 3

Berdasarkan Persamaan 1 dapat dilihat bahwa variabel laten OBVR memiliki nilai koefisien (γ3) sebesar 0,044 yang berada di bawah batas kritis 0,30. Hal ini menunjukkan bahwa variabel laten OBVR tidak berpengaruh secara signifikan terhadap variabel TRUS. Demikian juga dengan nilai t variabel laten OBVR sebesar 0,31 di bawah nilai batas kritis sebesar 1,96 atau 2, hal ini membuktikan bahwa tidak terdapat pengaruh yang positif antara opportu-nistic behaviour control dan trust. Sehingga hipotesis H3 tidak terbukti dan ditolak. Dengan kata lain pengontrolan terhadap kemungkinan bank melakukan penipuan terhadap pengguna internet banking, hanya memberikan kontribusi pengaruh hanya sebesar 4,4% saja terhadap kepercayaan pengguna pada internet banking.

Pengujian hipotesis 4

Berdasarkan Persamaan 2, dapat dilihat bahwa nilai t variabel laten TRUS berada di atas batas kritis 1,96 atau 2, yaitu sebesar 10,14. Hal ini membuk-tikan bahwa variabel TRUS (β1) memberikan pengaruh positif antara kepercayaan terhadap internet banking dengan loyalitas nasabah pengguna internet banking (LOYL).

Selain itu koefisien yang dimiliki TRUS (β1) di atas batas kritis sebesar 0,30, yaitu sebesar 0.87 yang berarti bahwa variabel laten TRUS memberikan kontribusi pengaruh kepada variabel LOYL sebesar 87%. Dengan kata lain kepercayaan pengguna terhadap internet banking memberikan pengaruh positif terhadap loyalitas pengguna dalam meng-gunakan internet banking.

Karena hasilnya berpengaruh positif dan signifikan secara statistik maka hipotesis H4 terbukti dan diterima. Dari hipotesis ini dapat disimpulkan bahwa pengguna internet banking akan loyal terhadap internet banking jika pengguna percaya terhadap internet banking.

Reputasi layanan internet banking (Y2) merupakan faktor yang paling tinggi pengaruhnya dalam trust (TRUS) dengan nilai koefisien sebesar1,09, diikuti oleh perceived risk (Y3) dengan nilai koefisien sebesar 1,02 dan technology orientation (Y1) dengan koefisien sebesar 1,02. Intention (niat) pengguna untuk terus menggunakan internet banking (Y4) yang saat ini mereka gunakan merupakan faktor yang paling tinggi pengaruhnya dalam loyalitas (LOYL) dengan nilai koefisien sebesar 0,96, diikuti dengan komitmen pengguna untuk terus meng-gunakan internet banking (Y5) dengan nilai koefisien sebesar 0,73. Jika pengguna internet banking mempercayai layanan internet banking yang disediakan oleh suatu bank maka pengguna internet banking tersebut memiliki niat yang kuat untuk tetap mempertahankan menggunakan internet banking tersebut.

Berdasarkan persamaan 1 dan persamaan 2 terlihat bahwa faktor yang paling mempengaruhi tingkat kepercayaan terhadap internet banking adalah komunikasi antara internet banking dengan pengguna dibandingkan dengan shared value dan pengontrolan terhadap kemungkinan bank melakukan penipuan terhadap pengguna internet banking. Dengan adanya komunikasi yang baik maka pengguna dapat dengan mudah memperoleh informasi yang mereka inginkan. d. Uji Kesusaian Model

yang dilakukan, dalam hal ini adalah sebagai berikut: pengujian kesesuaian model secara menye-luruh (Overall Model Fit), pengujian kesesuaian model pengukuran (Measurement Model Fit) dan pengujian kesesuaian model struktural (Structural Model Fit).

Kesesuaian Model Keseluruhan

Pengujian atas kesesuaian model keseluruhan dilakukan dengan menggunakan indikator Goodness of Fit Index (GFI). GFI dipilih karena merupakan parameter (indikator) yang umum digunakan dalam melakukan uji kesesuaian model keseluruhan. Selain itu sebagai pembanding juga digunakan Normed Fit Index (NFI) dan Comparative Fit Index (CFI) yang didapatkan langsung dari output LISREL (lihat Lampiran).

Besarnya nilai GFI, NFI dan CFI telah dirangkumdalam Tabel 4 berikut ini: Tabel 4Overall Model Fit

Overal Model Fit

untuk GFI NFI CFI

Model Struktural 0.88 0.96 0,98 Sumber : Data yang diolah

Secara keseluruhan, hasil pengujian model keseluruhan berada diatas 0.80 yang menunjukkanbahwa model yang diusulkan memiliki tingkatkesesuaian yang cukup bagus (marginal fit).Dengan demikianmodel struktural yang dispesifikasikan terhadapvariabel-variabel indikator dan variabel laten yangmendasarinya memiliki tingkat kese-suaian yangcukup tinggi. Kesesuaian Model Pengukuran

Pengujian model pengukuran berarti menguji validitas dan reliabilitas variabel manifest terhadap variabel laten yang direpresentasikannya. Parameter untuk menguji validitas adalah nilai muatan faktor standar dan nilai t. Semua nilai t dalam penelitian ini berada di atas batas kritis 1,96 dan nilai muatan faktor standar semuanya juga berada di atas batas kritis 0,30. Hasil pengujian validitas dalam peneli-tian membuktikan bahwa semua variabel indikator dalam penelitian ini terbukti valid sebagai variabel indikator untuk variabel laten SHAV, COMM, OBVR, TRUS dan LOYL.

Kesesuaian Model Struktural

Indikator dari Kesesuaian Model Struktural yang diajukan sama seperti dalam model regresi berganda, yaitu R2. Dari keseluruhan hipotesis, menghasilkan 2 persamaan berarti ada 2 model

struktural yang diajukan. 1. Model Struktural untuk

H1: SHAV = TRUS H2: COMM = TRUS H3: OBVR = TRUS

TRUS = 0.43*SHAV + 0.47*COMM + 0.044*OBVR, 2.85 3.89 0.31

Errorvar.= 0.22 , R² = 0.78 3.98

2. Model Struktural untuk H4: TRUS = LOYL

LOYL = 0.87*TRUS, Errorvar.= 0.24 , R² = 0.76 10.14 2.61

Model struktural untuk H1, H2 dan H3 memiliki R2 sebesar 0,78 yang berarti bahwa model

persa-maan mampu menjelaskan sebesar 78% dari peru-bahan pada variabel laten TRUS yang menunjukkan bahwa kesesuaian model untuk persamaan struktural yang pertama cukup besar. Nilai R2 yang cukup besar ini mengindikasikan adanya faktor-faktor lain-nya selain shared value,

communication, dan opportunistic behaviour control yang tidak dimasuk-kan ke dalam model penelitian ini sebesar 22%.

Model persamaan struktural kedua untuk H4 juga menunjukkan tingkat kesesuaian yang cukup besar, yaitu mampu menjelaskan sebesar 76% dari perubahan pada variabel laten LOYL. Nilai R2 sebesar 76% ini mengindikasikan bahwa ada faktor-faktor lain selain kepercayaan yang

mempengaruhi loyalitas pengguna terhadap internet banking adalah sebesar 24% dari perubahan pada variabel laten loyalitas.

Parameter untuk kesesuaian model struktural adalah R2. Hasil yang diperoleh pada

penelitian ini menunjukkan pada persamaan model struktural yang pertama, nilai R2 untuk

variabel laten SHAV, COMM, dan OBVR sebesar 0,78, yang berarti model pertama mampu menjelaskan 78% dari peru-bahan pada variabel laten TRUS dan nilai R2 nilai dalam model

struktural yang kedua sebesar 0,76 yang berarti model kedua mampu menjelaskan 76% dari perubahan pada variabel laten LOYL. Ini berarti kesesuaian model untuk persamaan struktural semuanya memiliki tingkat kesesuaian yang cukup besar yang mempengaruhi kepercayaan dan loyalitas pengguna terhadap internet banking.

4. KESIMPULAN

Berdasarkan pengujian terhadap hipotesis yang diajukan sebelumnya, serta analisis meng-gunakan, maka dapat disimpulkan sebagai berikut:

− Shared value (SHAV) terbukti memberikan pengaruh yang signifikan terhadap kepercayaan pengguna pada internet banking (TRUS),

− Komunikasi antara pengguna dengan internet banking (COMM) terbukti memberikan pengaruh yang signifikan terhadap kepercayaan pengguna pada internet banking (TRUS), − Pengontrolan terhadap kemungkinan bank melakukan penipuan terhadap pengguna internet

banking (OBVR) terbukti tidak memberikan pengaruh yang signifikan terhadap kepercayaan pengguna pada internet banking (TRUS),

− Kepercayaan pengguna pada internet banking (TRUS) terbukti memberikan pengaruh yang signifikan terhadap loyalitas pengguna untuk menggunakan internet banking (LOYL).

Penelitian yang akan datang sebaiknya meng-gunakan metode probability sampling sehingga setiap anggota populasi memiliki peluang yang sama untuk dijadikan sampel. Penulis hanya mengumpul-kan data dari pengguna internet banking. Penelitian yang akan datang sebaiknya juga mengumpulkan data dari sudut pandang pihak bank yang menyediakan layanan internet banking untuk melengkapi data yang dikumpulkan dari sudut pandang pihak pengguna internet banking.

REFERENSI

[1] Cheung, Chan Siu. 2001. Understanding Adoptions and Continual Usage Behavior Towards Internet Banking Services in Hongkong. Tesis. Lingnan University. Hongkong.

[2] Gefen, D. dan Straub, D.W., 2004. Consumer Trust in B2C e-Commerce and the Importance of Social Presence: Experiments in e-Products and e-Services.The International Journal of Management Science, 1-18.

[3] Ghozali, I., & Fuad. 2005. Structural Equation Modeling. Penerbit Universitas Diponegoro, Semarang.

[4] Karen Furst, William W. Lang, and Daniel E. Nolle. 2002. Internet Banking: Development and Prospect. Program on Information Resource Policy. Havard University.

[5] Malaga, R. .2001. Web-based reputation management systems: problems and suggested solutions. Electronic Commerce Research, 403-417.

[6] M.K.O.Lee, E. Turban .2001. A Trust Model for Consumer Internet Shopping, International Journal of Electronic Commerce, Vol. 6, No. 1, pages 75-91.

[7] Morgan, R. M. and Hunt, S. D.. 2005. The Commitment-Trust Theory of Relationship Marketing. Journal of Marketing. 58.

[8] Mukherjee, A., and P. Nath. 2003. A Model of Trust in Online Relationship Banking.International Journal of Bank Marketing. Vol. 21. Iss. 1. pp. 5-15

[9] Ribbink, D., van Riel, A., Liljander, V., & Streukens, S. 2004. Comfort your online customer: Quality, trust and loyalty on the Internet. Managing Service Quality. 14(6). 446– 456.

[10] Shergill, G.S. and B. Li, 2005. Internet banking – An empirical investigation of customers' behaviour for online banking in New Zealand,Journal of E-business. Vol. 5, No. 1: 1-16. [11] Solimun .2002. Structural Equation Modeling LISREL dan Amos. Fakultas MIPA Universitas

Brawijaya, Malang.

[12] Vanitha Swaminathan, White, and Rao, 1999, Browsers or Buyers in Cyberspace? An Investigation of Factors Influencing Electronic Exchange.Journal of Computer-Mediated Communication. Vol 5. Issue 2. Desember 1999

[13] Yusnaini. 2010. Pengaruh Kualitas Pelayanan Internet Banking Terhadap Kepuasan dan Loyalitas Konsumen Pada Bank Swasta. Jurnal Dinamika Akuntansi. Vol. 2. No. 1. Maret 2010. 1-9