BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Universitas Gadjah Mada UGM mendapatkan opini WTP sejak 2007, ini karena pengelolaan keuangan sudah dilakukan secara tertib, efisien, transparan dan sesuai dengan aturan yang berlaku. Opini WTP adalah opini yang tertinggi dalam penilaian pengelolaan keuangan. Setelah WTP, ada Wajar Dengan Pengecualian (WDP), Tidak Wajar dan Disclaimer. Hasil audit eskternal Kantor Akuntan Publik yang mengaudit UGM ini bertindak atas nama BPK, selain menghasilkan opini Wajar Tanpa Pengecualian (WTP) dalam pengelolaan keuangan juga memberikan catatan untuk dilakukan perbaikan diantaranya sistem informasi aset milik negara, laporan kepatuhan peraturan perundang-undangan dan sistem pengendalian internal. Masih ada unit yang melaporkan tidak tepat waktu. (ugm, 2013)

Status UGM sebagai Perguruan Tinggi Badan Hukum Milik Negara (PT BHMN) sejak tahun 2000 sampai dengan 2010 yang mempunyai beberapa ketentuan otonomi berbeda dengan Perguruan Tinggi Negeri lain tidak serta merta membuat UGM mempunyai otonomi dalam pengelolaan Barang Milik Negara yang dikuasainya.

Peraturan Pemerintah Republik Indonesia Nomor 153 tahun 2000 tentang penetapan Universitas Gadjah Mada sebagai badan hukum milik negara, menjadikan UGM mempunyai otonomi, otonomi dalam pengertian otoritas yg

diijinkan adalah menyusun, mengusulkan, tapi tidak menetapkan. Otonomi ini menghasilkan banyak keunggulan dibandingkan Perguruan Tinggi Negeri Non BHMN. Pengaturan otonomi ini meliputi otonomi akademik dan keuangan Perguruan Tinggi sehingga memiliki wewenang dan tanggung jawab penuh di dalam mengelola keuangannya, baik pemasukan dan pengeluaran yang dikeluarkan sesuai dengan kebutuhan yang ada. Sehingga sumber keuangan tidak hanya didasarkan kepada anggaran pendidikan dari pemerintah. PT BHMN diperbolehkan berusaha secara mandiri untuk mencari biaya operasional agar proses belajar mengajar di kampus tersebut dapat terus berlangsung.

Alasan pemerintah untuk memberikan status BHMN beberapa perguruan tinggi adalah terkait dua hal yaitu, pertama mutu pendidikan dan yang kedua adalah pembiayaan pendidikan tersebut. Dengan asumsi dasar bahwa untuk menciptakan pendidikan yang berkualitas dibutuhkan biaya yang besar dan mahal. Sehingga pemerintah menganggap bahwa merubah status Perguruan Tinggi menjadi BHMN merupakan sebuah langkah awal bagi Perguruan Tinggi tersebut untuk menciptakan pendidikan yang berkualitas (Yardi :2003).

Otonomi perguruan tinggi mulai diterapkan sebagai usaha peningkatan pelayanan kepada masyarakat dan memiliki arti strategis dalam mempersiapkan sumber daya manusia guna meningkatkan pembangunan yang berkelanjutan dan mempunyai daya saing. Pasal 3 UU Nomor 9 Tahun 2009 tentang Badan Hukum Pendidikan menyebutkan “Badan hukum pendidikan bertujuan untuk memajukan pendidikan nasional dengan menerapkan manajemen berbasis sekolah/ madrasah pada jenjang pendidikan dasar dan menengah dan otonomi perguruan tinggi pada

jenjang pendidikan tinggi”. Juga menurut Peraturan Pemerintah Nomor 153 Tahun 2000 tentang penetapan Universitas Gadjah Mada sebagai Badan Hukum Milik Negara, pada pasal 1 menyatakan bahwa “ Universitas adalah Universitas Gadjah Mada sebagai universitas Badan Hukum Milik Negara yang bertanggung jawab atas penyelenggaraan pendidikan tinggi”.

Sebagai Badan Hukum Pendidikan maupun Badan Hukum Milik Negara Perguruan Tinggi memiliki kewenangan penuh untuk mengelola secara mandiri dan peningkatan akuntabilitas serta transparansi. Sebagaimana disebutkan pada pasal 4 ayat (2) Undang-Undang Nomor 9 Tahun 2009, yaitu; “(2) Pengelolaan pendidikan formal secara keseluruhan oleh badan hukum pendidikan didasarkan pada prinsip:

a. otonomi, yaitu kewenangan dan kemampuan untuk menjalankan kegiatan secara mandiri baik dalam bidang akademik maupun non-akademik;

b. akuntabilitas, yaitu kemampuan dan komitmen untuk

mempertanggungjawabkan semua kegiatan yang dijalankan badan hukum pendidikan kepada pemangku kepentingan sesuai dengan ketentuan peraturan perundangundangan;

c. transparansi, yaitu keterbukaan dan kemampuan menyajikan informasi yang relevan secara tepat waktu sesuai dengan ketentuan peraturan perundang-undangan dan standar pelaporan yang berlaku kepada pemangku kepentingan.”

Peraturan Pemerintah Nomor 153 Tahun 200 pasal 2 ayat (2) ” Dengan penetapan sebagaimana dimaksud dalam ayat (1), maka segala hak dan kewajiban, perlengkapan dan kekayaan, penyelenggaraan pendidikan tinggi, termasuk pegawai dialihkan menjadi aset dan pegawai universitas”. Dari pernyataan tersebut tersirat bahwa pengelolaan secara mandiri diserahkan kepada Perguruan Tinggi tersebut dalam rangka mengoptimalkan seluruh aset yang dimiliki untuk peningkatan kualitas pendidikan. Kekayaan yang dikelola Uninversitas diharapkan sudah dipisahkan sari kekayaan negara sampai dengan tahun 2010.

Dalam pengelolaan Barang Milik Negara Perguruan tinggi negeri baik sebagai PTN maupun PT PK BLU tetap mengacu pada aturan yang sudah ditentukan pemerintah sebagaimana instansi pemerintah lainnya. Peraturan Pemerintah Nomor 6 Tahun 2006, tentang penatausahaan BMN diartikan sebagai sub kegiatan pengelolaan BMN yang meliputi kegiatan pembukuan, inventarisasi, dan pelaporan BMN/D sesuai dengan ketentuan yang berlaku. Peranan penatausahaan BMN dalam pengelolaan BMN menempati posisi yang sangat strategis karena semua kebijakan lebih efektif jika didasarkan pada data akurat yang diperoleh dari kegiatan penatausahaan BMN.

Seluruh BMN merupakan objek penatausahaan, yakni semua barang yang dibeli atau diperoleh sebagin maupun seluruhnya atas beban Anggaran Pendapatan dan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah, yang berada dalam penguasaan Kuasa Pengguna Barang/Pengguna Barang, dan berada dalam pengelolaan Pengelola Barang.

Penatausahaan BMN termasuk di dalamnya melaksanakan tugas dan fungsi akuntansi BMN. Penatausahaan BMN dalam rangka mewujudkan tertib administrasi termasuk menyusun Laporan BMN yang akan digunakan sebagai bahan penyusunan neraca pemerintah pusat. Sedangkan penatausahaan BMN dalam rangka mendukung terwujudnya tertib pengelolaan BMN adalah menyediakan data agar pelaksanaan pengelolaan BMN dapat dilaksanakan sesuai dengan azas fungsional, kapastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai. Pelaksanaan tugas penatausahaan termasuk melaksanakan dan fungsi akuntansi BMN. Aturan yang digunakan mengacu pada Standar Akuntasi Pemerintahan (SAP) yang ditetapkan melalui PP Nomor 24 Tahun 2005. Dalam SAP dimaksud, BMN terbagi atas persediaan pada pos aset lancar, aset tetap, aset tak berwujud, dan aset lain lain pada pos aset lainnya.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan (supplies) yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang- barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap terdiri dari tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan. Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, aset tetap, dan dana cadangan. Adapun BMN yang berada pada pos aset lainnya adalah aset tak berwujud dan aset lainlain. Aset tak berwujud

meliputi software komputer, lisensi dan franchise, hak cipta (copyright), paten, dan hak lainnya, serta hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Pos aset lain-lain digunakan untuk mencatat BMN berupa aset lainnya yang tidak dapat dikelompokkan ke dalam aset tak berwujud, seperti aset tetap yang dihentikan dari penggunaan aktif pemerintah.

Hasil penatausahaan BMN ini nantinya dapat digunakan dalam rangka (a) penyusunan anggaran pemerintah pusat setiap tahun, (b) perencanaan kebutuhan pengadaan dan pemeliharaan BMN setiap tahun untuk digunakan sebagai bahan penyusunan rencana anggaran, dan (c) pengamanan administrasi BMN.

Universitas Gadjah Mada dalam hal Penatausahaan BMN secara organisasi merupakan Unit Akuntansi Kuasa Pengguna Barang (UAKPB), sebagai lini terdepan dalam hal penatausahaan BMN. Besarnya unit organisasi Universitas Gadjah Mada menuntut untuk pembentukan Unit Akuntansi Pembantu Kuasa Pengguna Barang (UAPKPB) terdiri dari Direktorat, Fakultas, Sekolah Pasca Sarjana, Pusat Studi, dan unit unit kerja lain. Jumlah Unit Akuntansi Pembantu Kuasa Pengguna Barang (UAPKPB) di Universitas Gadjah Mada tahun 2012 adalah 107 unit. Semua unit pembantu ini diwajibkan bersinergi menghasilkan pola penatausahaan BMN yang tertib administrasi, tertib hukum, dan tetib fisik.

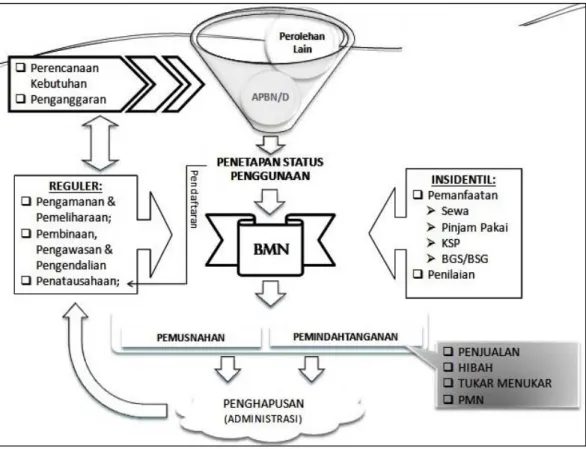

Pengelolaan aset Barang Milik Negara mempunyai siklus pengelolaan BMN. Siklus ini terdiri dari: Perencanaan, Penganggaran, Pengadaan, Penatausahaan, Penggunaan, Pemanfaatan, Pengamanan, Penghapusan, dan Pemindah tanganan.

Gambar 1.1. Siklus Pengelolaan BMN

Pentausahaan aset meliputi pencatatan, pembukuan, penginventarisasian, pelaporan terhadap mutasi Barang Milik Negara. Sistem penatausahaan BMN menggunakan sistem berbasis komputer, yang merupakan program given dari Kementerian Keuangan Republik Indonesia yang wajib dipakai seluruh Instansi Pemerintah. Sistem penatausahaan ini kemudian dikenal sebagai Sistem Informasi Akuntansi Keuangan Barang Milik Negara (SIMAK-BMN). Sistem ini awalnya bernama Sistem Akuntansi Aset Tetap BMN (SAAT) mulai disosialisasikan tahun 2000. SAAT pada saat itu tidak diimplementasikan di UGM mengingat UGM terdiri dari lebih 100 UAPKPB (Unit Akuntansi Pembantu Kuasa Pengguna Barang), sementara aplikasi SAAT hanya bisa menampung maksimal 99 UAPKPB (Unit Akuntansi Pembantu Kuasa Pengguna Barang).

Departemen Keuangan mendesak untuk penerapan SAAT dan dikaitkan dengan alokasi APBN bagi UGM, pada tahun 2005 diputuskan untuk segera menerapkan SAAT yang sudah berubah menjadi SA-BMN (Sistem Akuntansi Barang Milik Negara). Persiapan pelaksanaa sistem tersebut dilakukan reinventarisasi atas aset tetap UGM. Departemen Pendidikan dan Kebudayaan bekerjasama dengan BPKP untuk melakukan reinventarisasi aset tetap di lingkungan Departemen Pendidikan dan Kebudayaan. Implementasi dari kerjasama tersebut dilaksanakanlah reinventarisasi Aset tetap UGM oleh BPKP perwakilan DIY sampai dengan tahun 2007. Hasil dari reinventarisasi tersebut digunakan sebagai dasar pencatatan aset tetap dengan menggunakan SA-BMN sampai dengan sekarang berubah menjadi SIMAK-BMN (Sistem Informasi Akuntansi Keuangan Barang Milik Negara).

SIMAK-BMN mulai tahun 2008, terus dilakukan update dan perbaikan sistem. Tahun 2010 keluar perbaikan sistem dengan nama SIMAK-BMN versi 10, sampai yang terakhir muncul SIMAK-BMN versi 13, pada bulan Juli 2013.

Sistem ini disediakan untuk menunjang kemudahan dan validitas pencatatan, pembukuan dan pelaporan BMN oleh instansi pemerintah, sehingga pelaporan BMN semesteran dan tahunan menjadi tepat waktu.

Universitas Gadjah Mada memiliki total aset Rp 7.184.413.474.852 pada akhir tahun 2012 dan memiliki 107 Unit Akuntansi Pembantu Kuasa Pengguna Barang (UAPKPB) merupakan angka yang besar. Pengorganisasiannya merupakan pekerjaan yang tidak ringan. Penerapan SIMAK-BMN di UGM juga terus menerus di sosialisasikan dan kegiatan pendampingan oleh Pengurus

Barang tingkat Universitas terhadap Pengurus Barang Unit Kerja/ UAPKPB. Menghadapi pelaporan semesteran maupun tahunan diadakan pertemuan antara Pengurus Barang tingkat Universitas dengan Pengurus Barang Unit Kerja/ UAPKPB. Pertemuan ini sebagai media komunikasi langsung dan saling berbagai mengenai masalah yang dihadapi dalam penatausahaan BMN. Media komunikasi yang online diwadahi dengan sistem bernama PLO (Paper Less Office), yang merupakan sistem komunikasi berbasis web. Masing-masing Pengurus Barang mempunyai akun dan hak akses untuk menggunakan sistem komunikasi ini.

Tabel. 1.1 Unit Akuntansi Pembantu Kuasa Pengguna Barang UGM Kode

UAKPB

Unit Akuntansi Pembantu Kuasa Pengguna

Barang (UAPKPB) UAKPB Kode

Unit Akuntansi Pembantu Kuasa Pengguna Barang (UAPKPB)

001 Bagian Tata Usaha dan Rumah Tangga 054 Fak. Teknik - Jurusan Teknik Sipil - Program Diploma III

002 Bidang Hukum dan Tatalaksana 055

Fak. Teknik - Jurusan Teknik Elektro - Program Diploma III

003 Bidang Hubungan Masyarakat dan Keprotokolan 056

Fak. Teknik - Jurusan Teknik Mesin - Program Diploma III

004

Lembaga Penelitian dan Pengabdian Kepada

Masyarakat 057 Fakultas Teknologi Pertanian

005 Direktorat Administrasi Akademik 058 Sekolah Pascasarjana

006 Direktorat Keuangan 059 Program Magister Manajemen (MM)

007

Direktorat Pengelolaan dan Pemeliharaan Aset

(DPPA) 060

Program Magister Ekonomi Pembangunan (MEP)

008 DPPA - Prasarana Jaringan Instalasi Air 061 Program Magister Administrasi Publik (MAP) 009 DPPA - Prasarana Jaringan Instalasi Listrik 062 Pusat Studi Pedesaan dan Kawasan

010

DPPA - Prasarana Tanah, Bangunan Gedung dan

Jalan 063 Pusat Studi Kependudukan dan Kebijakan

011 DPPA - Prasarana Asrama - Bulaksumur Residence 064 Pusat Studi Lingkungan Hidup 012 Direktorat Perencanaan dan Pengembangan 065 Pusat Studi Kebudayaan

013 Direktorat Sumber Daya Manusia 066 Pusat Studi Perencanaan dan Pembangunan Regional

014 Direktorat Kemahasiswaan 067 Pusat Studi Pariwisata

015 Kantor Urusan Internasional 068 Pusat Studi Asia Pasifik

016 Perpustakaan 069 Pusat Studi Korea

017 Pusat Pelayanan Teknologi Informasi dan Komunikasi 070 Pusat Studi Jepang

018 Arsip Universitas 071 Pusat Studi Wanita

019 Laboratorium Penelitian dan Pengujian Terpadu 072 Pusat Studi Keamanan dan Perdamaian 020

Kebun Pendidikan, Penelitian, dan Pengembangan

021 Pusat Pengembangan Pendidikan 074 Pusat Studi Bencana

022 Satuan Keamanan dan Keselamatan Kampus 075 Pusat Studi Pengendalian Hayati

023 Fakultas Biologi 076 Pusat Penelitian Bahasa

024 Fakultas Ekonomika dan Bisnis 077

Pusat Studi Farmakologi Klinik dan Kebijakan Obat

025 Fak. Ekonomi - Prog. Mag. Sains & Doktor Ilmu-Ilmu Ekonomi 078 Fak. Teknik - Jurs. T. Sipil - Prog. Mag. Sistem & Teknik Transportasi 026 Fakultas Ekonomi - Program Diploma III 079 Pusat Kedokteran Tropis

027 Fakultas Farmasi 080 Pusat Studi Energi

028 Fakultas Filsafat 081 Laboratorium Paleoantropologi

029 Fakultas Geografi 082 Pusat Studi Sumberdaya Lahan

030 Fakultas Hukum 083

Pusat Studi Sumberdaya dan Teknologi Kelautan

031 Fak.Hukum - Prog. Pascasarjana S2/Mag. Hukum Bisnis dan Kenegaraan 084 Pusat Pelayanan Teknik dan Informasi (CITS) 032 Fakultas Hukum - Program Magister Notariat 085 Pusat Studi Bioteknologi

033 Fakultas Ilmu Budaya 086 Pusat Studi Pangan dan Gizi

034 Fakultas Ilmu Sosial dan Ilmu Politik (ISIPOL) 087 Pusat Studi Ilmu Teknik

035 Fakultas Kedokteran 088 Pusat Studi Ekonomi dan Kebijakan Publik

036 Fakultas Kedokteran - Program Pascasarjana S2 dan S3 089 Pusat Studi Sosial dan Asia Tenggara 037

Fak. Kedokteran - Pusat Manajemen Pelayanan

Kesehatan 090 Pusat Studi Jerman

038 Fakultas Kedokteran Gigi 091 Pusat Studi Agroekologi

039 Fakultas Kedokteran Hewan 092 Pusat Studi Ekonomi Kerakyatan (Pancasila)

040 Fakultas Kehutanan 093 Pusat Studi Transportasi dan Logistik

041 Fakultas Matematika dan Ilmu Pengetahuan Alam 094

Small Medium Enterprises Development Centre (SMEDC)

042 Fakultas Pertanian 095 Fak. Teknik - Jurs. T. Sipil - Prog. Mag. Pengelolaan Sumberdaya Air

043 Fakultas Peternakan 097 Percetakan dan Penerbitan Gama Press

044 Fakultas Psikologi 098 Wisma Gadjah Mada

045 Fakultas Teknik - KPTU 099 Auditorium Graha Sabha Pramana

046 Fak. Teknik - Jurusan Teknik Arsitektur dan Perencanaan 100 PT. Gama Multi Usaha Mandiri 047 Fak. Teknik - Jurusan Teknik Elektro dan Teknologi Informasi 101 Gadjah Mada Medical Centre 048 Fakultas Teknik - Jurusan Teknik Geodesi 102 KORPAGAMA (KORPRI) 049 Fakultas Teknik - Jurusan Teknik Geologi 103 Yayasan UGM

050 Fakultas Teknik - Jurusan Teknik Kimia 104 Fakultas Ekonomi - Program Magister Akuntansi Terapan 051 Fakultas Teknik - Jurusan Teknik Mesin-Industri 105 Fak. Teknik - Jurusan T. Sipil - Program Pascasarjana S2/S3

052 Fakultas Teknik - Jurusan Teknik Nuklir/Fisika 106 Rumah Sakit Akademik UGM 053

Fakultas Teknik - Jurusan Teknik Sipil dan

Lingkungan 107 Sekolah Vokasi

Instansi pemerintah yang tidak tepat waktu menyampaikan pelaporan BMN mendapat sanksi.

Sanksi keterlambatan pelaporan BMN : a. Surat Peringatan.

Sanksi ini dilayangkan kepada instansi untuk segera menyampaikan pelaporan BMN.

b. Menunda penyelesaian atas usul pemanfaatan atau pemindah tanganan BMN.

Sanksi ini mengakibatkan surat permohonan pemindah tanganan dan penghapusan aset ataupun usul pemanfaatan aset BMN tertunda. Usul pemanfaatan tertunda berarti tidak bisa melaksanakan perjanjian sewa pemanfaatan aset BMN dengan pihak ketiga.

c. Menunda penerbitan SP2D oleh KPPN atas usul DJKN wilayah.

Sanksi ini mengakibatkan terhentinya pencairan pendanaan dari pemerintah, termasuk penundaan gaji pegawai.

Penatausahaan Barang Milik Negara di UGM sampai saat ini belum bisa terwujud sempurna sesuai peraturan perundangan yang berlaku. Kenyataan ini tercermin dari beberapa hal, antara lain ;

a. Penyusunan Laporan Barang Milik Negara masih terlambat tidak tepat sesuai waktu yang ditetapkan sehingga UGM mendapat surat peringatan dari Kemeterian Pendidikan dan Kebudayaan.

b. Kondisi BMN yang tidak digunakan atau rusak masih terlihat di tempat tidak semestinya untuk menempatkan BMN yang rusak.

c. Keluhan pengurus barang tentang beratnya menatausahakan BMN di UGM.

B. Perumusan Masalah

Dari paparan diatas, peneliti menarik pertanyaan penelitian

1. Mengapa Penatausahaan Barang Milik Negara di implementasikan di Universitas Gadjah Mada belum bisa terlaksana 100% sesuai peraturan perundangan yang berlaku?

2. Apakah kendala implementasi penatausahaan Barang Milik Negara di Universitas Gadjah Mada ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Untuk mengetahui pelaksanaan implementasi penatausahaan Barang Milik Negara di Universitas Gadjah Mada.

2. Untuk mengetahui kendala yang timbul dalam penatausahaan BMN di Universitas Gadjah Mada Yogyakarta.

D. Manfaat Penelitian

1. Sebagai bahan masukan dan evaluasi bagi penyelenggara kampus UGM khususnya Seksi Inventarisasi, Pendayagunaan dan Penghapusan Aset Direktorat Pengelolaan dan Pemeliharaan Aset UGM.

2. Bagi peneliti lainnya sebagai bahan referensi untuk melakukan penelitian lanjutan yang terkait dengan implementasi Pengelolaan/ Penatausahaan Barang Milik Negara di Universitas Gadjah Mada Yogyakarta.