41

ANALISIS DAN PEMBAHASAN

4.1 Gambaran

Umum

Perusahaan

Dalam penelitian ini, penulis menggunakan sampel stock splits yang pernah

dilakukan oleh perusahaan di Bursa Efek Indonesia untuk semua katagori industri pada tahun 2006-2010. Berikut adalah daftar perusahaan yang melakukan aktivitas

stock splits selama periode penelitian yang telah memenuhi kriteria penelitian. Data

ditampilkan berdasarkan tahun pelaksanaan stock splits (Tabel 4.1).

Tabel 4.1 Daftar Stock splits Berdasarkan Tahun Pelaksanaan

Tahun No. Nama Perusahaan Kode Rasio Awal Trade Nominal

Baru 2006 1 Pelayaran tempuran Emas Tbk, PT TMAS 1 : 2 17-Mar-06

2 Pembangunan Jaya Ancol Tbk, PT PJAA 1 : 2 10-Jul-06

3 Lippo Karawaci Tbk, PT LPKR 1 : 2 28-Jul-06

4 Jaya Real Property Tbk, PT JRPT 1 : 5 14-Aug-06

5 Tempo Scan Pacific Tbk, PT TSPC 1 : 10 14-Sep-06

6 Arpeni Pratama Ocean Line Tbk, PT APOL 1 : 2 24-Nov-06

2007 1 Bimantara Citra Tbk, PT BMTR 1 : 5 24-Apr-07

2 Davomas Abadi Tbk, PT DAVO 1 : 2 28-May-07

3 Aneka Tambang Tbk, PT ANTM 1 : 5 12-Jul-07

4 AKR Corporindo Tbk, PT AKRA 1 : 5 27-Jul-07

5 Semen Gresik Tbk, PT SMGR 1 : 10 07-Aug-07

6 Sorini Agro Asia Corporindo Tbk, PT SOBI 1 : 5 22-Aug-07

7 Charoen Pokphand Indonesia Tbk, PT CPIN 1 : 2 01-Nov-07

8 Jaya Pari Steel Tbk, PT JPRS 1 : 5 12-Dec-07

2008 1 International Nickel Indonesia Tbk, PT INCO 1 : 10 15-Jan-08

2 Panin Sekuritas Tbk, PT PANS 1 : 2 21-Jan-08

3 Bank Central Asia Tbk, PT BBCA 1 : 2 28-Jan-08

4 Panorama Sentrawisata Tbk, PT PANR 1 : 3 11-Feb-08

5 Suryainti Permata Tbk, PT SIIP 1 : 4 12-Mar-08

6 Delta Dunia Petroindo Tbk, PT DOID 1 : 2 15-Apr-08

7 Mitra Rajasa Tbk, PT MIRA 1 : 2 30-May-08

8 Perusahaan Gas Negara (PERSERO) Tbk, PT PGAS 1 : 5 4-Aug-08

9 Berlina Tbk, PT BRNA 1 : 2 4-Aug-08

10 Ttimah (PERSERO) Tbk, PT TINS 1 : 10 8-Aug-08

2009 1 Arwana Citramulia Tbk, PT ARNA 1 : 2 11-Sep-09 2010 1 Ciputra Development Tbk, PT CTRA 1 : 2 15-Jan-10

2 Intiland Development Tbk, PT DILD 1 : 2 26-Jul-10

3 Darya-Varia Laboratoria Tbk, PT DVLA 1 : 2 12-Nov-10

4 Charoen Pokphand Indonesia Tbk, PT CPIN 1 : 5 8-Dec-10

Sumber : Ksei

4.2 Analisis Data dan Pembahasan

4.2.1 Analisis dan Pembahasan Pengaruh Stock Split terhadap Price, Return,

Volume, dan Volatility.

Pada bagian ini peneliti ingin menganalisis pengaruh stock splits

terhadap price, return, volume dan volatility sekitar ex-date. Pengujian ini

sama seperti yang dilakukan oleh Mishra (2007) terhadap variabel price, return, volume dan volatility saham sekitar ex-date. Peneliti melakukan

1. Uji Paired-samples t-test

Pengujian ini dilakukan untuk menguji apakah terdapat perbedaan antara rata-rata price, return, volume dan volatility saham sebelum dan sesudah

dilakukan stock splits. Pengujian dilakukan dengan menggunakan paired-samples t-test selama periode pengamatan. Alat yang digunakan untuk menguji

adalah SPSS 17.

Pengujian ini bertujuan untuk membandingkan rata-rata sebelum dan sesudah. Data harian sebelum sebanyak 60 hari, kemudian dirata-ratakan untuk masing-masing aktivitas stock splits, begitu juga dengan data harian sesudah stock splits dirata-ratakan. Dari hasil proses tersebut didapat dua kelompok,

yaitu 30 data sebelum dan 30 data sesudah aktivitas stock splits dan selanjutnya

penulis menggunakan uji paired-samples t-test untuk membandingkan kedua

kelompok tersebut. Hasil pengujian dapat dilihat pada Tabel 4.2.

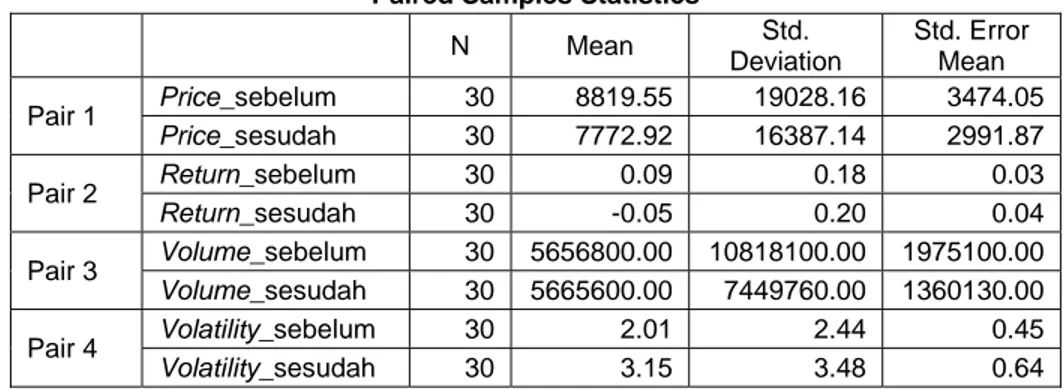

Tabel 4.2 Hasil Uji Paired-samples t-test untuk Price, Return, Volume dan Volatility

Paired Samples Statistics

N Mean Std.

Deviation

Std. Error Mean

Pair 1 Price_sebelum 30 8819.55 19028.16 3474.05

Price_sesudah 30 7772.92 16387.14 2991.87

Pair 2 Return_sebelum 30 0.09 0.18 0.03

Return_sesudah 30 -0.05 0.20 0.04

Pair 3 Volume_sebelum 30 5656800.00 10818100.00 1975100.00

Volume_sesudah 30 5665600.00 7449760.00 1360130.00

Pair 4 Volatility_sebelum 30 2.01 2.44 0.45

Paired Samples Test Paired Differences t df Sig. (2-tailed) 95% Confidence Interval of the Difference

Mean Std.

Deviation

Std. Error

Mean Lower Upper

Pair 1 Price_sebelum - Price_sesudah 1046.63 4313.81 787.59 -564.17 2657.43 1.33 29.00 0.19 Pair 2 Return_sebelum - Return_sesudah 0.15 0.20 0.04 0.07 0.22 3.93 29.00 0.00 Pair 3 Volume_sebelum - Volume_sesudah -8813.25 6075210 1109180 -2277340 2259710 -0.01 29.00 0.99 Pair 4 Volatility_sebelum - Volatility_sesudah -1.14 4.26 0.78 -2.73 0.45 -1.46 29.00 0.15

Sumber : data olahan SPSS 17

¾ Uji Statistic : Paired-samples t-test

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |t-value| > t-table atau sig. < α (0.05) dari hasil t-table

diperoleh nilai 2.045. ¾ Pengambilan keputusan :

a. H01 : Tidak terdapat perbedaan antara price sebelum dan sesudah stock splits.

H11 : Terdapat perbedaan antara price sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |1,329| < 2.045, maka H01 diterima, jadi tidak

terdapat perbedaan yang signifikan antara price sebelum dan sesudah stock splits.

b. H02 : Tidak terdapat perbedaan antara return sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |3.930| > 2.045, maka H01 ditolak, jadi terdapat

perbedaan yang signifikan antara return sebelum dan sesudah stock splits.

c. H03 : Tidak terdapat perbedaan antara volume sebelum dan sesudah stock splits.

H13 : Terdapat perbedaan antara volume sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |-0.08| < 2.045, maka H01 diterima, jadi tidak

terdapat perbedaan yang signifikan antara volume sebelum dan sesudah stock splits.

d. H04 : Tidak terdapat perbedaan antara volatility sebelum dan sesudah stock splits.

H14 : Terdapat perbedaan antara volatility sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |-1.464| < 2.045, maka H01 diterima, jadi tidak

terdapat perbedaan yang signifikan antara volatility sebelum dan sesudah stock splits.

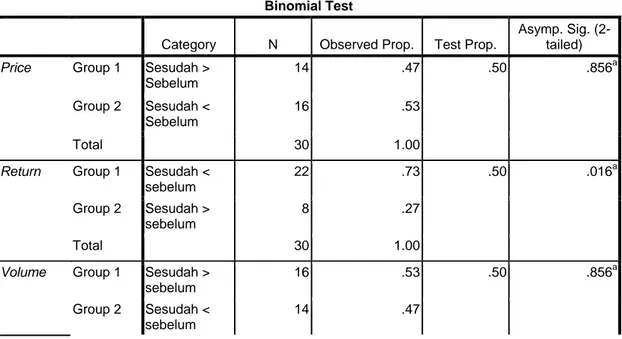

2. Uji Binomial z-statistic

Untuk menguji perubahan yang signifikan pada price, return, volume dan volatility, penelitian ini menggunakan Uji statistik non-parametrik dengan

lebih besar dari sebelum. Hasil proporsi tersebut yang nantinya digunakan untuk menghitung binomial z-statistic.

Tabel 4.3 menunjukkan hasil proporsi dengan membandingkan nilai sebelum untuk masing-masing variabel dari 30 sampel. Sebanyak 14 stock splits yang

menunjukkan price sesudah lebih besar dibandingkan sebelum aktivitas stock splits

(proporsi 0.467). Sedangkan sebanyak 8 sampel yang menunjukkan return sesudah

lebih besar dari sebelum stock splits (proporsi sebesar 0.267). Hasil untuk volume

menunjukkan sebanyak 16 sampel dengan nilai sesudah lebih besar dari sebelum terjadinya stock splits dengan proporsi 0.533. Sebanyak 21 sampel yang menunjukkan

bahwa volatiliy sesudah lebih besar dari sebelum stock splits dengan proportion

sebesar 0.7.

Tabel 4.3 Hasil Uji Binomial z-statistic untuk Price, Return, Volume dan Volatility

Binomial Test

Category N Observed Prop. Test Prop.

Asymp. Sig. (2-tailed)

Price Group 1 Sesudah > Sebelum 14 .47 .50 .856a Group 2 Sesudah < Sebelum 16 .53 Total 30 1.00

Return Group 1 Sesudah < sebelum 22 .73 .50 .016a Group 2 Sesudah > sebelum 8 .27 Total 30 1.00

Volume Group 1 Sesudah > sebelum

16 .53 .50 .856a

Group 2 Sesudah < sebelum

Total 30 1.00

Volatility Group 1 Sesudah > sebelum 21 .70 .50 .043a Group 2 Sesudah < sebelum 9 .30 Total 30 1.00 a. Based on Z Approximation. Sumber : data olahan SPSS 17

¾ Uji Statistic : Binomial z-statistic

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |z-stat.| > 1.96 atau sig. < α (0.05), dimana z-stat = 2( p – 0.5)

(√ )

¾ Pengambilan keputusan :

a. H01 : Setengah dari seluruh perusahaan yang melakukan stock splits mengalami

kenaikan price.

H11 : kurang atau lebih dari setengah dari seluruh perusahaan yang melakukan

stock splits mangalami kenaikan price.

Hasil menunjukkan z-stat = |-0.365| < 1.96, maka H01 diterima, jadi setengah

dari seluruh perusahaan yang melakukan stock splits mengalami kenaikan price.

b. H02 : Setengah dari seluruh perusahaan yang melakukan stock splits mengalami

kenaikan return.

H12 : kurang atau lebih dari setengah dari seluruh perusahaan yang melakukan

Hasil menunjukkan z-stat = |-2.556| > 1.96, maka H01 ditolak, jadi kurang dari

setengah dari seluruh perusahaan yang melakukan stock splits mangalami

kenaikan return.

c. H03 : Setengah dari seluruh perusahaan yang melakukan stock splits mengalami

kenaikan volume.

H13 : kurang atau lebih dari setengah dari seluruh perusahaan yang melakukan

stock splits mangalami kenaikan volume.

Hasil menunjukkan z-stat = |0.533| < 1.96, maka H01 diterima, jadi setengah

dari seluruh perusahaan yang melakukan stock splits mengalami kenaikan volume.

d. H04 : Setengah dari seluruh perusahaan yang melakukan stock splits mengalami

kenaikan volatility.

H14 : kurang atau lebih dari setengah dari seluruh perusahaan yang melakukan

stock splits mangalami kenaikan volatility.

Hasil menunjukkan z-stat = |2.191| > 1.96, maka H01 ditolak, jadi lebih dari

setengah dari seluruh perusahaan yang melakukan stock splits mangalami

kenaikan volatility.

3. Pembahasan

Dalam Tabel 4.4 merupakan rangkuman dari informasi mengenai price, return, volatility dan volume untuk keseluruhan sampel sebelum dan sesudah melakukan stock splits. periode sebelum dan sesudah menunjukkan 60 hari sebelum dan sesudah

tanggal stock splits. t-stat merupakan hasil uji paired-samples t-test dengan

membandingkan rata-rata (mean) dari kedua periode tersebut. (*) menunjukkan

bahwa hipotesis awal ditolak dengan tingkat kepercayaan 95%.

Tabel 4.4 Price, return, volume, dan volatility sebelum dan sesudah stock splits.

Variabel N Sebelum Sesudah t-Stat.

Mean Std. Dev Mean Std. Dev.

Price 30 8,819.547 19,028.156 7,772.918 16,387.138 1.329

Return 30 0.093 0.178 -0.053 0.202 3.930*

Volume 30 5.656 10.8181 5.6656 7.44979 -0.008

Volatility 30 2.014 2.443 3.154 3.479 ‐1.464 Sumber : data olahan

Hasil analisis deskriptrif pada Tabel 4.4 menunjukkan bahwa price mengalami

penurunan dari 8819.547 menjadi 7772.918 setelah terjadinya aktivitas stock splits.

Hal yang sama juga terjadi pada return yang mengalami penurunan setelah stock splits, return menurun dari 0.093 menjadi -0.053. Hasil berbeda ditunjukan pada volume dan volatility yang mengalami kenaikan setelah terjadinya stock splits. Volume meningkat dari 5.656 menjadi 5.6656 setelah stock splits. Volatility

mengalami peningkatan 2.014 menjadi 3.154 mengikuti aktivitas stock splits.

Hasil yang sama juga ditemui pada penelitian Mishra (2007), yang menyebutkan bahwa price dan return menurun setelah terjadinya stock splits. Hal ini

menjelaskan bahwa stock splits memberikan dampak negatif terhadap price (harga

saham) dan return. Sedangkan untuk volume dan volatility mengalami peningkatan

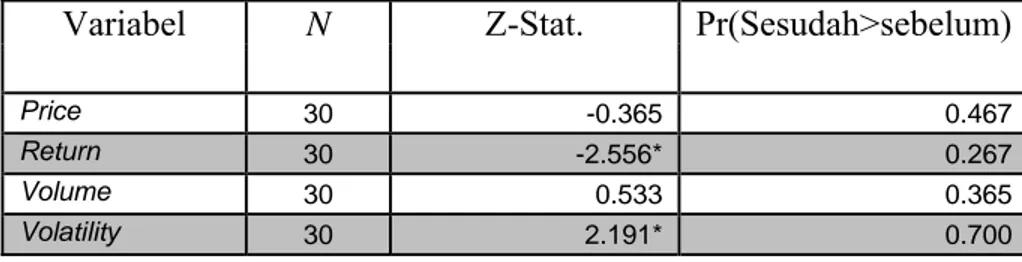

Tabel 4.5 Pengaruh stock splits pada price, return, volume dan volatility

Variabel N Z-Stat. Pr(Sesudah>sebelum)

Price 30 -0.365 0.467

Return 30 -2.556* 0.267

Volume 30 0.533 0.365

Volatility 30 2.191* 0.700 Sumber : data olahan

Dari Tabel 4.5 merupakan rangkuman hasil dari binomial z-statistic untuk

perubahan price (harga saham), return, volume dan volatility. Hasil menunjukkan

proporsi harga saham sesudah lebih besar dari sebelum stock splits sebesar 0.467.

Hasil uji binomial z-statistik menunjukkan setengah dari seluruh perusahaan yang

melakukan stock splits mengalami kenaikan harga saham, akan tetapi uji paired-samples t-test menunjukkan perubahan antara sebelum dan sesudah tidak signifikan

(t-stat = 1.329 dari Tabel 4.5). Hal ini memberikan bukti bahwa stock splits

mempunyai pengaruh negatif terhadap harga saham (price). Peneliti melihat perilaku price yang berubah menjadi tidak konsisten sekitar ex-date. Hasil penelitian ini tidak

bisa mendukung penelitian yang dilakukan Mishra (2007) dan Conroy, et al. (1990) karena tidak mendapatkan hasil uji paired-samples t-test yang menunjukkan tidak

terdapat perubahan yang signifikan.

Proporsi dalam penelitian return sesudah stock split melebihi sebelum adalah

0.267, hasil uji binomial z-statistik menunjukkan bahwa kurang dari setengah

perusahaan yang melakukan stock splits mengalami kenaikan return. Penelitian ini

oleh informasi yang beredar di pasar memiliki efek negatif pada return, hal serupa

juga ditemukan dalam penelitian yang dilakukan Misrah (2007) yang menunjukkan bahwa terjadinya penurunan yang signifikan antara sebelum dan sesudah stock splits.

Proporsi volume perdagangan sesudah lebih besar dari sebelum stock splits

sebesar 0.365. Hasil uji binomial z-statistic menunjukkan bahwa setengah dari

seluruh peruahaan yang melakukan stock splits mengalami kenaikan volume

perdagangan. Hasil uji paired-sample t-test menunjukkan perubahan volume sebelum

dan sesudah tidak signifikan (t-stat sebesar -0.008 dari Tabel 4.5). Hasil ini tidak

dapat mendukung penelitian yang dilakukan oleh Mishra (2007), dikarenakan hasil uji statistik tidak terdapat perubahan yang signifikan.

Pada Tabel 4.5 menunjukkan hasil uji binomial z-statistic terhadap volatility

dengan proporsi pada kasus ini sesudah lebih besar dari sebelum stock splits sebesar

0.7. akan tetapi hasil uji statistik menunjukkan perubahan dari volatility antara

sebelum dan sesudah tidak signifikan (t-stat : -1.464 dari Tabel 4.5). Hal yang sama

ditemui dalam penelitian Klein dan Peterson (1988) dan Dubofsky (1991) yang mengatakan terjadinya peningkatan terhadap volatility mengikuti aktivitas stock splits

setelah pengendalian harga saham. Akan tetapi hasil ini tidak dapat mendukung penelitian yang dilakukan Mishra (2007) pada BSE yang menemukan terjadi perubahan yang signifikan terhadap volume setelah stock splits.

4.2.2 Analisis dan Pembahasan Pengaruh Stock splits terhadap Liquidity Saham

Sesuai dengan tujuan dari stock splits yaitu untuk meningkatkan likuiditas suatu

saham, maka pada bagian ini peneliti melakukan analisis efek stock splits terhadap

likuiditas suatu saham. Peneliti akan melakukan beberapa uji statistik terhadap beberapa variabel yang berkaitan dengan likuiditas. Penelitian ini mengikuti penelitian sebelumnya yang dilakukan oleh Mishra (2007) pada Bombay Stock Exchange (BSE).

1. Uji Pired-samples T-test

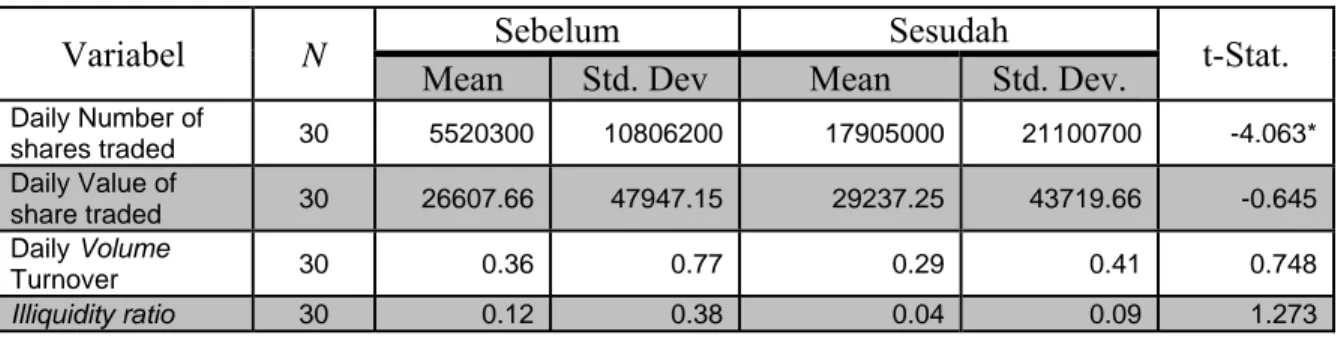

Pengujian ini bertujuan untuk membandingkan rata-rata dari daily number of shares traded, daily value of share traded, daily volume turnover,dan illiquidity ratio

antara sebelum dan sesudah aktivitas stock splits. Data historikal daily number of shares traded, daily value of share traded, daily volume turnover,dan illiquidity ratio

dikelompokan berdasarkan sebelum dan sesudah terjadinya stock splits untuk

masing-masing sampel. Selanjutnya data tersebut dirata-ratakan untuk mendapatkan mean

sebelum dan sesudah. Hasil rata-rata dikumpulkan untuk keseluruhan sampel dengan membaginya kedalam kelompok yaitu : sebelum dan sesudah, untuk selanjutnya dilakukan uji paired-samples t-test untuk menguji hipotesis yang ada. Hasil uji

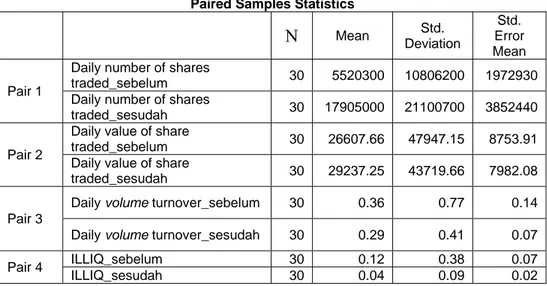

Tabel 4.6 Hasil Uji Paired-samples t-test untuk Daily Number of Shares traded, Daily Value of Share Traded, Daily Volume Turnover dan Illiquidity ratio

Paired Samples Statistics

N Mean Std. Deviation Std. Error Mean Pair 1

Daily number of shares

traded_sebelum 30 5520300 10806200 1972930

Daily number of shares

traded_sesudah 30 17905000 21100700 3852440

Pair 2

Daily value of share

traded_sebelum 30 26607.66 47947.15 8753.91

Daily value of share

traded_sesudah 30 29237.25 43719.66 7982.08

Pair 3

Daily volume turnover_sebelum 30 0.36 0.77 0.14

Daily volume turnover_sesudah 30 0.29 0.41 0.07

Pair 4 ILLIQ_sebelum 30 0.12 0.38 0.07

ILLIQ_sesudah 30 0.04 0.09 0.02

Paired Samples Test

Paired Differences t df Sig. (2-taile d)

95% Confidence Interval of the Difference

Mean Std.

Deviation

Std. Error

Mean Lower Upper

Pair 1 Daily number of shares traded_B - Daily number of shares traded_A -12385000.00 16696700.00 3048380.00 -18619600.00 -6150340.00 -4.06 29 0.00 Pair 2 Daily value of share traded_B - Daily value of share traded_A -2629.59 22315.36 4074.21 -10962.28 5703.10 -0.65 29 0.52 Pair 3 Daily volume turnover_B - Daily volume turnover_A 0.08 0.55 0.10 -0.13 0.28 0.75 29 0.46 Pair 4 ILLIQ_B - ILLIQ_A 0.09 0.38 0.07 -0.05 0.23 1.27 29 0.21

¾ Uji Statistic : Paired-samples t-test

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |t-value| > t-table atau sig. < α (0.05) dari hasil t-table

diperoleh nilai 2.045. ¾ Pengambilan keputusan :

a. H01 : Tidak terdapat perbedaan antara daily number of share traded sebelum

dan sesudah stock splits.

H11 : Terdapat perbedaan antara daily number of share traded sebelum dan

sesudah stock splits.

Hasil menunjukkan t-value = |-4.06| > 2.045, maka H01 ditolak, jadi terdapat

perbedaan yang signifikan antara daily number of share traded sebelum dan

sesudah stock splits.

b. H02 : Tidak terdapat perbedaan antara daily value of share traded sebelum dan

sesudah stock splits.

H12 : Terdapat perbedaan antara daily value of share traded sebelum dan

sesudah stock splits.

Hasil menunjukkan t-value = |-0.65| < 2.045, maka H02 diterima, jadi tidak

terdapat perbedaan yang signifikan antara daily value of share traded sebelum

dan sesudah stock splits.

c. H03 : Tidak terdapat perbedaan antara daily volume turnover sebelum dan

H13 : Terdapat perbedaan antara daily volume turnover sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |0.75| < 2.045, maka H03 diterima, jadi tidak

terdapat perbedaan yang signifikan antara daily volume turnover sebelum dan

sesudah stock splits.

d. H04 : Tidak terdapat perbedaan antara illiquidity ratio sebelum dan sesudah stock splits.

H14 : Terdapat perbedaan antara illiquidity ratio sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |1.27| < 2.045, maka H04 diterima, jadi tidak

terdapat perbedaan yang signifikan antara illiquidity ratio sebelum dan

sesudah stock splits.

2. Pembahasan

Hasil pada Tabel 4.7 terlihat bahwa terjadi peningkatan daily number of shares traded dari 5520300 lembar menjadi 17905000 lembar saham. Dari hasil uji statistik

menunjukkan daily number of shares traded sebelum dan sesudah terjadinya stock splits terjadi perubahan yang signifikan (t-value sebesar -4.063). Peningkatan daily number of shares treaded setelah terjadinya stock splits telah diharapkan, karena

lembar saham yang beredar meningkat, sedangkan harga saham itu sendiri menurun akibat stock splits. Hal ini memberikan peluang bagi investor untuk membeli dan

penelitian Misrah (2007) yang menunjukkan terjadi kenaikan yang signifikan pada

daily number of share traded setelah stock split.

Tabel 4.7 Pengaruh Stock splits terhadap Liquidity saham

Variabel N Sebelum Sesudah t-Stat.

Mean Std. Dev Mean Std. Dev. Daily Number of shares traded 30 5520300 10806200 17905000 21100700 -4.063* Daily Value of share traded 30 26607.66 47947.15 29237.25 43719.66 -0.645 Daily Volume Turnover 30 0.36 0.77 0.29 0.41 0.748 Illiquidity ratio 30 0.12 0.38 0.04 0.09 1.273 Sumber : data olahan

Rata-rata daily value of share traded terjadi kenaikan setelah aktivitas stock splits (dari 26607.66 menjadi 29237.25). Hasil uji statistik menunjukkan tidak

terjadinya perubahan yang signifikan antara sebelum dan sesudah terjadinya stock splits (t-stat sebesar -0.645). Hasil ini tidak dapat mendukung penelitian yang

dilakukan oleh Misrah (2007) yang menunjukkan terjadi kenaikan daily value of share traded yang signifikan setelah terjadinya stock splits. Hasil yang berbeda ini

bisa disebabkan oleh tidak terjadinya perubahan harga saham (price) dan volume

perdagangan yang signifikan yang telah diselidiki pada analisis pertama. Hal ini diperkuat dengan hasil analisis deskriptif yang menunjukkan terjadinya penurunan pada harga saham setelah aktivitas stock splis.

Tabel 4.7 menunjukkan bahwa terjadi penurunan rata-rata daily volume turnover

sebelum stock splits sebesar 0.36 menjadi sebesar 0.29. Hasil uji statistik

stock splits (t-stat = 0.748). Meskipun stock splits menyediakan jangkauan jual beli

yang lebih baik dan menarik bagi investor kecil, akan tetapi bisa saja perdagangan

tidak dibanjiri oleh investor besar, sehingga tidak terdapat peningkatan daily volume turnover yang signifikan seperti yang ditemui dalam penelitian Dennis (2003).

Hasil pengujian terhadap illiqidity ratio (ILLIQ) pada Tabel 4.7 menujukan

terjadi penurunan setelah stock splits dari 0.12% menjadi 0.04. Penurunan illiquidity ratio menjelaskan terjadi peningkatan likuiditas saham mengikuti aktivitas stock splits. sehingga dapat disimpulkan bahwa stock splits dapat meningkatkan likuiditas

saham, hal ini dapat disebabkan oleh tingkatan harga yang lebih optimal setelah terjadinya stock splits. Hal yang sama juga ditemukan pada penelitian Dennis (2003),

Klein dan Peterson (1988) bahwa terjadi peningkatan likuiditas setelah aktivitas stock splits. Harga saham yang rendah sehingga lebih banyak individu yang dapat membeli,

menyebabkan likuiditas saham meningkat.

Hasil uji statistik terhadap illiquidity ratio menunjukkan tidak terdapat

perubahan yang signifikann setelah aktivitas stock splits (t-stat = 1.273). Hasil ini

tidak dapat mendukung penelitian sebelum yang dilakukan oleh Mishra (2007) yang menunjukkan terjadinya penurunan illiquidity ratio yang signifikan setelah aktivitas stock splits (t-stat = 3.04). Peneliti melihat bahwa terdapat perbedaan hasil ini

disebabkan oleh volume transaksi yang tidak meningkat secara signifikan mengikuti stock splits yang terjadi di Bursa Efek Indonesia yang menyebabkan peningkatan

4.2.3 Analisis dan Pembahasan Pengaruh Stock splits terhadap Kekayaan Pemegang Saham

Pada bagian ini peneliti ingin menganalisis efek stock splits terhadap kekayaan

pemegang saham. Teori menyatakan salah satu manfaat dari stock splits adalah

memanfaatkan psikologi dari investor tentang tingkat keuntungan yang lebih tinggi

dikarenan basis harga yang lebih rendah setelah aktivitas stock splits. Analisis

dilakukan dengan pengujian terhadap abnormal return dan cumulative abnormal return karena kedua variabel ini memiliki kaitan langsung dengan kekayaan dari

pemegang saham.

1. Uji paired-samples t-test

Peneliti melakukan pengujian terhadap rata-rata abnormal return dan cumulative abnormal return sebelum dan sesudah stock splits. Peneliti

mengumpulkan data historikal harian untuk setiap stock splits dan membaginya

kedalam dua kelompok antara sebelum dan sesudah. Selanjutnya data yang telah terkumpul diolah menggunakan SPSS 17 dengan membandingkan dua rata-rata yang memiliki hubungan (Paired-samples t-test). Hasil pengujian dapat dilihat pada Tabel

Tabel 4.8 Hasil Uji Paired-samples t-test untuk Abnormal return dan Cumulative abnormal return

Paired Samples Statistics

N Mean Std. Deviation Std. Error Mean Pair 1 AR_sebelum 30 0.0835 0.181642 0.033163 AR_sesudah 30 -0.05547 0.212044 0.038714 Pair 2 CAR_sebelum 30 3.0796 7.799621 1.424009 CAR_sesudah 30 0.45847 22.2565 4.063462

Paired Samples Test Paired Differences T df Sig. (2-tailed) 95% Confidence Interval of the Difference Mean Std. Deviation Std. Error

Mean Lower Upper

Pair 1 AR_sebelum - AR_sesudah .138967 .222428 .040610 .055911 .222023 3.422 29 .002 Pair 2 CAR_sebelum - CAR_sesudah 2.621133 18.817029 3.435504 -4.405261 9.647527 .763 29 .452

Sumber : data olahan SPSS 17

¾ Uji Statistic : Paired-samples t-test

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |t-value| > t-table atau sig. < α (0.05) dari hasil t-table diperoleh

nilai 2.045.

¾ Pengambilan keputusan :

a. H01 : Tidak terdapat perbedaan antara abnormal return sebelum dan sesudah stock splits.

H12 : Terdapat perbedaan antara abnormal return sebelum dan sesudah stock splits.

Hasil menunjukkan t-value = |3.422| > 2.045, maka H01 ditolak, jadi terdapat

perbedaan yang signifikan antara abnormal return sebelum dan sesudah stock splits.

b. H02 : Tidak terdapat perbedaan antara cumulative abnormal return sebelum

dan sesudah stock splits.

H12 : Terdapat perbedaan antara cumulative abnormal return sebelum dan

sesudah stock splits.

Hasil menunjukkan t-value = |0.763| < 2.045, maka H02 diterima, jadi tidak

terdapat perbedaan yang signifikan antara cumulative abnormal return

sebelum dan sesudah stock splits.

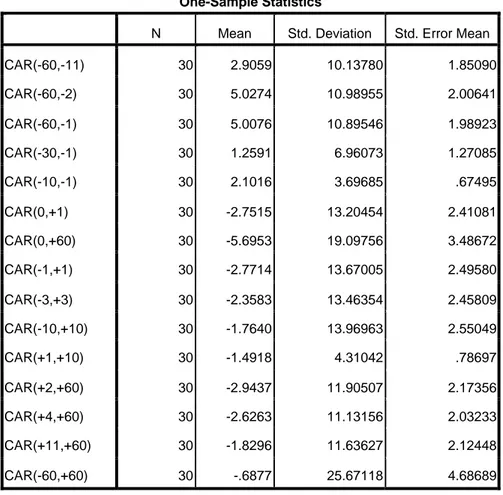

2. Uji one-sample t-test

Penulis juga melakukan pengujian pengaruh pengumuman stock splits

terhadap abnormal return untuk setiap hariannya, sebelum dan sesudah stock splits, hasil uji statistik dapat dilihat pada bagian lampiran penelitian ini.

Selanjutnya dilakukan pengujian terhadap cumulative abnormal return pada

Tabel 4.9 Hasil Uji One-Sample T-Test untuk Cumulative abnormal return One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

CAR(-60,-11) 30 2.9059 10.13780 1.85090 CAR(-60,-2) 30 5.0274 10.98955 2.00641 CAR(-60,-1) 30 5.0076 10.89546 1.98923 CAR(-30,-1) 30 1.2591 6.96073 1.27085 CAR(-10,-1) 30 2.1016 3.69685 .67495 CAR(0,+1) 30 -2.7515 13.20454 2.41081 CAR(0,+60) 30 -5.6953 19.09756 3.48672 CAR(-1,+1) 30 -2.7714 13.67005 2.49580 CAR(-3,+3) 30 -2.3583 13.46354 2.45809 CAR(-10,+10) 30 -1.7640 13.96963 2.55049 CAR(+1,+10) 30 -1.4918 4.31042 .78697 CAR(+2,+60) 30 -2.9437 11.90507 2.17356 CAR(+4,+60) 30 -2.6263 11.13156 2.03233 CAR(+11,+60) 30 -1.8296 11.63627 2.12448 CAR(-60,+60) 30 -.6877 25.67118 4.68689 One-Sample Test Test Value = 0

95% Confidence Interval of the Difference

T Df Sig. (2-tailed) Mean Difference Lower Upper

CAR(-60,-11) 1.570 29 .127 2.90592 -.8796 6.6914

CAR(-60,-2) 2.506 29 .018 5.02739 .9238 9.1310

CAR(-60,-1) 2.517 29 .018 5.00756 .9391 9.0760

CAR(-30,-1) .991 29 .330 1.25907 -1.3401 3.8582

CAR(0,+1) -1.141 29 .263 -2.75154 -7.6822 2.1791 CAR(0,+60) -1.633 29 .113 -5.69529 -12.8264 1.4359 CAR(-1,+1) -1.110 29 .276 -2.77138 -7.8759 2.3331 CAR(-3,+3) -.959 29 .345 -2.35830 -7.3857 2.6691 CAR(-10,+10) -.692 29 .495 -1.76403 -6.9804 3.4523 CAR(+1,+10) -1.896 29 .068 -1.49177 -3.1013 .1178 CAR(+2,+60) -1.354 29 .186 -2.94375 -7.3892 1.5017 CAR(+4,+60) -1.292 29 .206 -2.62632 -6.7829 1.5303 CAR(+11,+60) -.861 29 .396 -1.82963 -6.1747 2.5154 CAR(-60,+60) -.147 29 .884 -.68773 -10.2735 8.8980

Sumber : data olahan SPSS 17

¾ Hipotesis penelitian :

H01 : Pengumuman stock splits tidak memiliki pengaruh terhadap cumulative abnormal return.

H11 : Pengumuman stock splits memiliki pengaruh terhadap cumulative abnormal return.

¾ Uji Statistic : One-sample T-test

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |t-value| > t-table atau sig. < α (0.05) dari hasil t-table diperoleh

nilai 2.045.

¾ Pengambilan keputusan :

a. Hipotesis CAR(-60,-11) : |1.570| < 2.045, maka H0 diterima. b. Hipotesis CAR(-60,-2) : |2.506| > 2.045, maka H0 ditolak. c. Hipotesis CAR(-60,-1) : |2.517| > 2.045, maka H0 ditolak. d. Hipotesis CAR(-30,-1) : |0.991| < 2.045, maka H0 diterima.

e. Hipotesis CAR(-10,-1) : |3.114| > 2.045, maka H0 ditolak. f. Hipotesis CAR(0,+1) : |-1.141| < 2.045, maka H0 diterima. g. Hipotesis CAR(0,+60) : |-1.633| < 2.045, maka H0 diterima. h. Hipotesis CAR(-1,+1) : |-1.110| < 2.045, maka H0 diterima. i. Hipotesis CAR(-3,+3) : |-0.959| < 2.045, maka H0 diterima. j. Hipotesis CAR(-10,+10) : |-0.692| < 2.045, maka H0 diterima. k. Hipotesis CAR(+1,+10) : |-1.896| < 2.045, maka H0 diterima. l. Hipotesis CAR(+2,+60) : |-1.354| < 2.045, maka H0 diterima. m. Hipotesis CAR(+4,+60) : |-1.292| < 2.045, maka H0 diterima. n. Hipotesis CAR(+11,+60) : |-1.292| < 2.045, maka H0 diterima. o. Hipotesis CAR(-60,+60) : |-0.147| < 2.045, maka H0 diterima.

3. Uji Binomial z-statistic

Peneliti melakukan pengujian binomial z-statistic untuk melihat apakah terdapat

perubahan terhadap abnormal return dan cumulative abnormal return setelah

terjadinya aktivitas stock splits. Peneliti mengumpulkan data harian masing-masing

kejadian stock splits, dan membaginya kedalam dua kelompok (sebelum dan

sesudah). Peneliti mambandingkan secara langsung data sebelum dan sesudah yang nantinya digunakan untuk uji binomial z-statistic. Hasil pengolahan data dapat dilihat

Tabel 4.10 Hasil Uji Binomial z-statistic untuk Abnormal return dan Cumulative abnormal return

Binomial Test

Category N Observed Prop. Test Prop.

Asymp. Sig. (2-tailed)

Abnormal return Group 1 Sesudah < Sebelum 21 .70 .50 .043a Group 2 Sesudah > Sebelum 9 .30 Total 30 1.00

Cumulative abnormal return Group 1 Sesudah > Sebelum 14 .47 .50 .856a Group 2 Sesudah < Sebelum 16 .53 Total 30 1.00 a. Based on Z Approximation. Sumber : data olahan SPSS 17

¾ Uji Statistic : Binomial z-statistic

¾ α = 0.05 (Tingkat kepercayaan 95%)

¾ Tolak H0, jika |z-stat.| > 1.96 atau sig. < α (0.05), dimana z-stat = 2( p – 0.5)

(√ )

¾ Pengambilan keputusan :

a. H01 : Setengah dari seluruh perusahaan yang melakukan stock split

mengalami peningkatan abnorma return.

H11 : Kurang atau lebih dari setengah dari seluruh perusahaan yang melakukan stock split mengalami peningkatan abnorma return.

Hasil menunjukkan z-stat = |2.191| > 1.96, maka H01 ditolak, jadi kurang dari

setengah dari seluruh perusahaan yang melakukan stock splits mengalami

kenaikan abnorma return.

b. H02 : Setengah dari semua perusahaan yang melakukan stock split mengalami

peningkatan cumulative abnormal return.

H12 : Kurang atau lebih dari setengah dari semua perusahaan yang melakukan

stock split mengalami peningkatan cumulative abnormal return.

Hasil menunjukkan z-stat = |0.329| < 1.96, maka H02 diterima, jadi setengah

dari seluruh perusahaan yang melakukan stock splits mengalami kenaikan cumulative abnorma return.

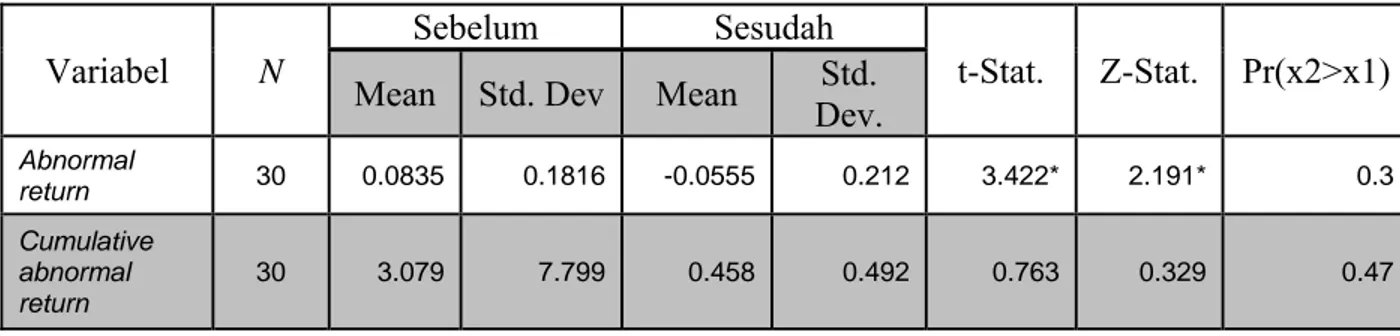

4. Pembahasan

Motivasi perusahaan untuk melakukan stock splits adalah mereka optimis

bahwa kedepannya dapat meningkatkan harga saham. Meskipun stock splits kelihatan

hanya berupa kosmetik, pengumuman stock splits diharapkan dapat mengarahkan

kinerja saham ke arah positif (Mishra, 2007).

Tabel 4.11 menjelaskan bagaimana pengaruh stock splits terhadap kekayaan

pemegang saham (shareholder’s wealth) dengan menguji abnormal return dan cumulative abnormal return sebelum dan sesudah aktivitas stock splits.

Tabel 4.11 menunjukkan terjadinya penurunan pada abnormal return dari 0.083

mengalami perubahan yang signifikan setelah terjadinya stock splits (t-stat = 3.461).

keadaan proporsi abnormal return sesudah lebih besar dari sebelum stock splits

sebesar 0.3, hasil pengujian binomial z-statistic menunjukkan bahwa kurang dari

setengah dari seluruh perusahaan yang melakukan stock splits mengalami kenaikan abnormal return setelah stock splits. Hasil ini sejalan dengan penelitian yang

dilakukan oleh Mishra (2007) yang menunjukkan penurunan yang signifikan pada

abnormal return mengikuti kejadian stock splits. Hal ini dapat menjelaskan bahwa stock splits memiliki pengaruh negatif terhadap pasar, yang menyebabkan abnormal return berubah menjadi negatif setelah ex-date.

Tabel 4.11 Pengaruh stock splits terhadap kekayaan pemegang saham

Variabel N

Sebelum Sesudah

t-Stat. Z-Stat. Pr(x2>x1) Mean Std. Dev Mean Dev. Std.

Abnormal return 30 0.0835 0.1816 -0.0555 0.212 3.422* 2.191* 0.3 Cumulative abnormal return 30 3.079 7.799 0.458 0.492 0.763 0.329 0.47

Sumber : data olahan

Cumulative abnormal return (CAR) mengalami penurunan setelah terjadinya stock splits sebesar 3.079 menjadi 0.458 . Hasil uji paired-sample t-test menunjukkan

tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah aktivitas stock splits (t-stat = 0.763). Proporsi dalam kasus ini CAR sesudah lebih besar dari

sebelum stock splits sebesar 0.47, hasil uji binomial z-statistic menunjukkan setengah

abnormal return. Hasil ini tidak dapat mendukung penelitian yang dilakukan oleh

Mishra (2007), karena hasil uji statistik tidak menunjukkan terdapat perubahan yang signifikan. Hasil yang berbeda ini bisa disebabkan oleh objek penelitian yang dilakukan berbeda, yang menunjukkan karakteristik dari investor di indonesia dan di

india berbeda.

Tabel 4.12 dan 4.13 menampilkan hasil pengujian dari signifikansi return pasar

yang disesuikan untuk interval yang lebih lama sekitar ex-date. Tabel 4.12

menunjukkan sampel abnormal return selama periode kejadian. Tabel 4.13

menunjukkan CAR untuk setiap perbedaan waktu pada hari kejadian.

Tabel 4.12 Rangkuman dari rata-rata abnormal returns dan cumulative abnormal return

Hari N AAR T(AAR) CAR

t-60 30 -0.2727 -1.04 0.1422 t-55 30 -0.3269 -0.76 0.2918 t-50 30 0.3651 1.90 1.6165 t-45 30 0.2055 1.25 3.0489 t-40 30 0.1082 0.31 3.5702 t-35 30 -0.1885 -0.76 4.1402 t-30 30 -0.2633 -1.32 3.9001 t-25 30 -0.1505 -0.62 3.5691 t-20 30 0.2576 1.33 3.7833 t-15 30 -0.1475 -0.35 2.9941 t-14 30 0.0183 0.06 3.0124 t-13 30 0.2815 0.90 3.2939 t-12 30 0.0029 0.02 3.2968 t-11 30 0.0240 0.14 3.3208 t-10 30 -0.1151 -0.64 3.2057 t-9 30 0.1536 0.85 3.3593 t-8 30 0.1053 0.64 3.4646 t-7 30 0.2597 1.50 3.7244 t-6 30 0.0667 0.49 3.7911 t-5 30 0.1122 0.62 3.9033 t-4 30 0.8085 2.71* 4.7118

t-3 30 0.5575 2.03 5.2693

t-2 30 0.1730 0.67 5.4423

t-1 30 -0.0198 -0.07 5.4225

Sumber : data olahan

Tabel 4.12 (Lanjutan)

Hari N AAR t(AAR) CAR

t+0 30 -2.3739 -0.95 3.0486 t+1 30 -0.3776 -1.17 2.6709 t+2 30 -0.1713 -0.47 2.4996 t+3 30 -0.1461 -0.50 2.3535 t+4 30 -0.0577 -0.21 2.2957 t+5 30 -0.4199 -1.30 1.8758 t+6 30 -0.1378 -0.38 1.7381 t+7 30 -0.4694 -1.05 1.2687 t+8 30 0.4003 1.00 1.6690 t+9 30 0.2271 1.11 1.8960 t+10 30 -0.3392 -2.23* 1.5568 t+11 30 -0.2479 -1.00 1.3089 t+12 30 0.0407 0.17 1.3495 t+13 30 0.4003 1.13 1.7498 t+14 30 -0.0293 -0.12 1.7205 t+15 30 0.0684 0.27 1.7888 t+20 30 -0.0555 -0.27 1.8001 t+25 30 -0.5928 -1.48 0.2163 t+30 30 0.0211 0.08 -0.1532 t+35 30 -0.2480 -0.91 -0.8519 t+40 30 0.2144 0.55 -0.0129 t+45 30 -0.5278 -1.89 -0.3543 t+50 30 -0.2951 -1.02 -0.6816 t+55 30 -0.0036 -0.02 -0.5437 t+60 30 0.1942 0.65 -0.2728

Sumber : data olahan

Peneliti menemukan pada saat tanggal terjadinya stock split mengalami rata-rata abnormal return yang negatif (hari ke-0 : -2.3739, t-value : -0.95) dan tujuh hari

menarik reaksi pasar yang positif pada saat sebelum ex-date, akan tetapi reaksi negatif

terjadi mengikuti stock splits itu sendiri.

Dari Tabel 4.12 dapat dilihat bahwa abnormal return mengalami pergerakan

yang positif menjelang aktivitas stock splits. Hasil uji statistik menunjukkan

peningkatan signifikan terjadi pada t-4 (t-stat = -2.23). Hal ini membuktikan bahwa

pasar memiliki respon positif pada saat menjelang pelaksanaan stock splits. Namun

pada saat stock splits sudah dilajankan (t-0), respon pasar berubah menjadi negatif

akan tetapi tidak terlalu signifikan. Hasil uji statistik menunjukkan penurunan signifikan terjadi pada saat t-10. Hal ini mungkin dikarenakan harga saham berubah begitu cepat, maka menyebabkan refleksi kepercayaan terhadap perusahaan di masa yang akan datang masih diragukan oleh investor.

Gambar 4.1 Grafik Pergerakan Abnormal return

‐3.000 ‐2.500 ‐2.000 ‐1.500 ‐1.000 ‐0.500 0.000 0.500 1.000 ‐ 10 ‐9 ‐8 ‐7 ‐6 ‐5 ‐4 ‐3 ‐2 ‐1 0 1 2 3 4 5 6 7 8 9 10

AAR

AARPeneliti ingin memberikan gambaran lebih lanjut mengenai efek dari stock splits

terhadap abnormal return, peneliti mengambil periode t-10 sampai t+10 dikarenakan

untuk memperjelas informasi yang dimaksud. Pada Gambar 4.1 menunjukkan reaksi pasar positif pada saat menjelang ex-date dan langsung berubah menjadi negatif pada

waktu ex-date. Secara keseluruhan abnormal return menjelang stock splits memiliki

respon positif dari pasar. Akan tetapi hasil menunjukkan pasar mengalami penurunan kinerja setelah aktivias stock split. Hasil ini menunjukkan respon negatif pasar setelah stock splits itu sendiri.

Tabel 4.13 Rangkuman cumulative abnormal return untuk setiap perbedaan waktu.

CAR t(CAR)

Sebelum stock splits

CAR(-60,-11) 2.9059 1.570 CAR(-60,-2) 5.0274 2.506* CAR(-60,-1) 5.0076 2.517* CAR(-30,-1) 1.2591 0.991 CAR(-10,-1) 2.1016 3.114*

Setelah stock splits

CAR (0,+1) -2.7515 -1.141 CAR (0,+60) -5.6953 -1.633 Kombinasi CAR(-1,+1) -2.7714 -1.110 CAR(-3,+3) -2.3583 -0.959 CAR(-10,+10) -1.7640 -0.692 CAR(+1,+10) -1.4918 -1.896 CAR(+2,+60) -2.9437 -1.354 CAR(+4,+60) -2.6263 -1.292 CAR(+11,+60) -1.8296 -0.861 CAR(-60,+60) -0.6877 -0.147

Tabel 4.13 menunjukkan persentase negatif CAR setelah stock split di atas 50%.

CAR positif terjadi pada periode t = (-60,-11), t = (-60,-2) , t = (-60,-1), t = (-30,-1), dan t = (-10,-1). Pada 59 hari menjelang stock splits CAR positif, hal ini menunjukkan

pengumuman stock splits memberikan dampak positif terhadap cumulative abnormal return dan pada periode ini terjadi kenaikan CAR, hasil uji statistik menunjukkan

terjadi kenaikan yang signifikan pada saat CAR(-60,-1) dengan t-stat sebesar 2.517.

Pada saat 60 hari setelah ex-date terjadi perubahan pada cumulative abnormal return

sehingga berubah menjadi negatif. Hasil uji statistik menunjukkan tidak terjadi perubahan yang signifikan setelah ex-date.

Gambar 4.2 Grafik Pergerakan Cumulative abnormal return

Gambar 4.2 memperlihtkan pergerakan CAR selama periode stock splits. Hasil

menunjukkan CAR mulai t-60 hingga hari ke t+0 adalah positif, dimana nilai maksimum diperoleh pada hari t-1, akan tetapi CAR mengalami penurunan terus

‐2.0000 ‐1.0000 0.0000 1.0000 2.0000 3.0000 4.0000 5.0000 6.0000 ‐60‐55‐50‐45‐40‐35‐30‐25‐20‐15‐10‐5 0 5 10 15 20 25 30 35 40 45 50 55 60

CAR

CARmenerus setelah stock splits hinggal hari ke +27 sebelum berubah menjadi negatif.

Peneliti melihat bahwa CAR tidak langsung berubah signifikan menjadi negatif disebabkan oleh stock splits mensinyalkan kondisi perusahaan yang baik kepada investor.

Hasil penelitian pengaruh stock splits terhadap kekayaan pemegang saham

berkaitan dengan manfaat stock splits yang ingin memanfaatkan psikologis investor

tentang tingkat keuntungan yang lebih tinggi setelah stock splits, akan tetapi studi

empiris menunjukkan tinggkat keuntungan mengalami penurunan mengikuti aktivitas

stock splits. Hal ini memberikan gambaran kepada pihak shareholder tentang

bagaimana pengaruh aksi korporasi stock splits dapat mengurangi kekayaan

pemegang saham.

4.3 Rangkuman

1. Analisis Pengaruh Stock splits terhadap Price, Return, Volume, dan Volatility

a. Berdasarkan hasil analisis deskriptif maka dapat dilihat bahwa aktivitas

stock splits dapat menyebabkan penurunan pada price, akan tetapi hasil

uji paired-samples t-test menunjukkan perubahan price antara sebelum

dan sesudah tidak signifikan (t-stat = 1.33). Proporsi price sesudah lebih

besar dari sebelum sebesar 0.47, hasil uji binomial z-statistic

menunjukkan setengah dari seluruh perusahaan yang melakukan stock splits mengalami kenaikan price.

b. Peneliti juga melihat terdapat pengaruh negatif yang ditimbulkan oleh

stock splits terhadap return. Hasil uji paired-samples t-test menjelaskan return mengalami perubahan yang signifikan antara sebelum dan

sesudah stock splits (t-stat = 3.930). Hasil uji binomial z-statistic

menunjukkan kurang dari setengah dari perusahaan yang melakukan

stock splits mengalami kenaikan return dengan proporsi sebesar 0.267.

c. Hasil analisis deskriptif menunjukkan volume mengalami peningkatan

setelah aktivitas stock splits, akan tetapi hasil uji paired-samples t-test

menunjukkan tidak terdapat perubahan yang signifikan antara sebelum dan sesudah stock splits (t-stat = -0.008). Hasil uji binomial z-statistic

menunjukkan setengah dari seluruh perusahan yang melakukan stock splits mengalami kenaikan volume dengan proporsi sebesar 0.365.

d. Hasil analisis deskriptif menunjukkan volatility saham mengalami

peningkatan mengikuti aktivitas stock splits, akan tetapi hasil uji paired-samples t-test tidak menunjukkan terdapat perbedaan yang signifikan

antara sebelum dan sesudah stock splits (t-stat = -1.464). Hasil uji binomial z-statistic menunjukkan bahwa lebih dari setengah dari

perusahaan yang melaukan stock splits mengalami kenaikan volatility

dengan proporsi sebesar 0.7.

e. Hasil penelitian ini tidak dapat mendukung penelitian sebelumnya yang dilakukan oleh Mishra (2007). Karena tidak terjadi perubahan yang signifikan dari price, volume dan volatility. Akan tetapi stock splits

f. Peneliti melihat terdapat respon pasar yang baik sebelum ex-date, akan

tetapi pada saat ex-date pasar berubah menjadi negatif, sehingga peneliti

melihat terdapat ketidak konsistenan pasar setelah aktivitas stock splits

itu sendiri.

2. Analisis Pengaruh Stock splits terhadap Liquidity Saham

a. Berdasarkan hasil uji statistik menunjukkan stock splits menyebabkan

peningkatan yang signifikan terhadap daily number of shares traded ( t-stat = -4.06). Hal ini disebabkan oleh saham yang beredar di luar

menjadi lebih banyak setelah stock splits, dan harga saham yang menjadi

lebih murah menyebabkan daily number of shares traded meningkat

signifikan setelah aktivitas stock splits.

b. Hasil analisis deskriptif menunjukkan aktivitas stock splits dapat

meningkatkan daily value of share traded. Hasil uji statistik

menunjukkan tidak terdapat perubahan yang signifikan antara sebelum dan sesudah aktivitas stock splits. Peneliti melihat hal ini memiliki

keterkaitan dengan analisis pertama, hasil uji statistik menunjukkan tidak terdapat perubahan yang signifikan terhadap harga saham (price)

dan volume perdagangan. Hal ini diperkuat dengan analisis deskriptif

yang menunjukkan terdapat penurunan harga saham setelah aktivitas

stock splits.

c. Hasil analisis deskriptif menunjukkan terdapat penurunan pada daily volume turnover (0.36 menjadi 0.29), akan tetapi uji statistik

menunjukkan stock splits tidak memiliki pengaruh yang signifikan

terhadap daily volume turnover (t-stat = 0.748). Menurut Dennis (2003),

meskipun stock splits akan menarik investor kecil, akan tetapi bisa saja

perdagangan tidak dibanjiri oleh investor besar, sehingga tidak terdapat

perubahan yang signifikan.

d. Hasil analisis deskriptif menunjukkan terdapat penurunan pada

illiquidity ratio (dari 0.12 menjadi 0.04) . Hal ini menunjukkan adanya

peningkatan pada likuiditas saham. Akan tetapi hasil uji statistik menunjukkan tidak adanya perubahan yang signifikan pada illiquidity ratio (t-stat = 1.273 ). Peneliti melihat hal ini dapat disebabkan oleh volume perdagangan yang tidak mengalami peningkatan yang signifikan

yang telah diselidiki dalam analisis pertama.

e. Jika dilihat dari tujuan stock splits itu sendiri untuk meningkatkan

likuiditas suatu saham, akan tetapi studi empiris menunjukkan aktivitas

stock splits tidak dapat meningkatkan likuiditas saham secara signifikan.

3. Analisis Pengaruh Stock splits terhadap Kekayaan Pemegang Saham

a. Dari hasil pembahasan diatas dapat dilihat bahwa stock splits memiliki

pengaruh yang signifikan terhadap abnormal return (t-stat = 3.422).

Hasil uji binomial z-stastitic menunjukkan kurang dari setengah dari

perusahaan yang melakukan stock splits mengalami kenaikan abnormal return dengan proporsi sebesar 0.3. peneliti melihat respon pasar pada

pasar berubah menjadi negatif pada saat tanggal dimulainya nominal baru (ex-date). Peneliti melihat hal ini disebabkan oleh ketidak

konsistenan harga saham (price) pada saat pengumuman stock splits,

yang menyebabkan harga meningkat tidak wajar pada saat sebelum ex-date.

b. Hasil analisis deskriptif menjelaskan bahwa stock splits memberikan

pengaruh negatif terhadap cumulative abnormal return (dari 3.079

menjadi 0.492). Akan tetapi hasil uji paired-samples t-test menunjukkan

tidak terdapat perubahan yang signifikan antara sebelum dan sesudah

stock splits (t-stat = 0.763). Hasil uji binomial z-stastitic menunjukkan

setengah dari setengah dari perusahaan yang melakukan stock splits

mengalami kenaikan cumulative abnormal return dengan proporsi

sebesar 0.47. Peneliti melihat CAR tidak mengalami perubahan yang signifikan disebabkan oleh stock splits mensinyalkan kondisi perusahaan

yang baik kepada investor.

c. Secara keseluruhan respon pasar menjadi negatif yang disebabkan oleh kinerja pasar menurun setelah aktivitas stock splits. Hal ini konsisten

seperti yang ditemui Conroy (1990) dan Mishra (2007) pada penelitiannya yang menemukan terjadi respon negatif pasar setelah aktivitas stock splits.