Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

36

PENGARUH PERENCANAAN ANGGARAN DAN

PELAKSANAAN KEGIATAN TERHADAP

REALISASI ANGGARAN KOTA

SUNGAI PENUH 2010-2018

Yulia Firmalina, S.AP1 , H. Edwin Bustami, S.E., MM2 , Megawati, S.Pd., M.Pd3 STIA Nusantara Sakti Sungai Penuh

Email :

firmalinayulia@gmail.com edwinbustami@gmail.com megawati1301@gmail.com

ABSTRACT

The purpose of the study was to determine the effect the influence of budget planning and implementation activities and budget realization on the Sungai Penuh budget detail 2010-2018 either simultaneously or Partially. The formulation of the problem in this research is there any influence on the planning and implementation of activities on realization detail 2010-2018 simultaneously or partially. Research design The used quantitative in methods. Data Collection techniques used documentation in the form of books and journals.Research design is used quantitative research. The result of the research is constant coefficient of 2,860. Correlation coefficient of 0,997 and the coefficient of determinatin 0,994 %. Data collection technique is using secondary data that is documentation.the results of the study is that: the independent variable of budgett planning has large influence of 98,7 % on budget realization.and the independen variable implementation of activities has a large influence 24,0 % on budget realizatio. And the most dominant variable affecting budget realization is budget planning 98,7%.

Keyword: Budget Planning, Implementatin Activities, and Budget Realization

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh antara perencanaan anggaran dan pelaksanaan kegiatan terhadap realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018 baik secara simultan maupun parsial. Adapun Rumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh yang signifikan antara perencanaan anggaran dan pelaksanaan kegiatan terhadap realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018. metode penelitian yang digunakan adalah kuantitatif yaitu formula regresi linear berganda, koefisien korelasi dan determiniasi, uji F, uji T dan asumsi klasik. Teknik pengumpulan data menggunakan dokumentasi yang berupa buku dan jurnal data time series dari tahun 2010-2018 dari kantor Badan Keungan Daerah Kota Sungai Penuh. Berdasarkan hasil penelitian dapat diambil kesimpulan yakni nilai koefisien konstanta (a) sebesar 2,860 hal ini berarti apabila nilai X1 dan X2 sama dengan nol atau tetap, maka tingkat atau besarnya Y sebesar 2,860. Koefisien korelasi linear berganda (R) yaitu 0,997, artinya hubungan yang korelasi tinggi sekali antara X1 dan X2 terhadap Y sebesar 0,997. Koefisien determinasi (R2) sebesar 0,994, artinya realisasi anggaran dapat dijelaskan oleh variasi perubahan variabel independen X1 dan X2 sebesar 99,4 %, sedangkan sisanya 0,6% dijelaskan oleh variabel lain di luar penelitian. Hasil analisis secara parsial menunjukkan bahwa variabel independen Perencanaan Anggaran memiliki besar pengaruh 98,7 % terhadap variabel dependent Realisasi Anggaran, Pelaksanaan Kegiatan memiliki besar pengaruh 24,0 % terhadap Realisasi Anggaran. Dan adapun variabel yang paling dominan berpengaruh terhadap Realisasi Anggaran adalah Perencanaan Anggaran yaitu 98,7 %.

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

37

Kata Kunci: Perencanaan Anggaran, Pelaksanaan Kegiatan, dan Pelaksanaan Kegiatan

I. PENDAHULUAN Latar Belakang

Otonomi daerah di Indonesia merupakan salah satu hal yang menarik untuk diamati dan dikaji. Hal ini dikarenakan perubahan Undang-Undang tentang otonomi daerah sudah mengalami beberapa kali perubahan dan penyempurnaan, dimulai dari Undang-Undang Nomor 1 Tahun 1945 hingga saat ini Undang-Undang Nomor 9 tahun 2015.

Pemberian otonomi daerah seluas-luasnya berarti pemberian kewenangan dan keleluasan (Diskresi) kepada daerah untuk mengelola dan memanfaatkan sumber daya daerah secara optimal. Tuntutan reformasi yang berkaitan dengan aparatur negara termasuk daerah adalah perlunya mewujudkan administrasi negara yang mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas, dan fungsi penyelenggaraan pemerintah dan pembangunan dengan prinsip good governance. Maju tidaknya suatu daerah dapat dilakukan dengan meningkatkan kesejahteraan masyarakat dan menciptakan manajemen keuangan yang baik.

Penyusunan Anggaran Pendapat dan Belanja Daerah (APBD) selalu diatur dengan peraturan perundang-undangan dalam pembuatanya. Dimulai dengan Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara, kemudian diperjelas dengan Peraturan Pemerintah Nomor 12 Tahun 2019 Tentang Pengelolaan Keuangan Daerah, serta diarahkan pelaksanaanya melalui Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah. Selain itu, setiap tahunnya pemerintah melaului Menteri Dalam Negeri mengeluarkan Peraturan Menteri Dalam Negeri (Permendagri) tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) untuk tahun anggaran berikutnya.

APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan Peraturan Daerah (Perda). Dikutip dalam Kementrian Keuangan RI-DJPK Modul Perencanaan dan Penganggaran Daerah (2014:36), APBD merupakan wujud tahunan dari rencana jangka panjang daerah serta jangka menengah yang dibuat dari visi misi kepala daerah. APBD dipersiapkan oleh pemerintah daerah, dibahas dan disetujui Oleh Dewan Perwakilan Rakyat Daerah (DPRD) sehingga pada akhirnya merupakan produk hukum berupa Peraturan Daerah yang harus diikuti oleh segenap lembaga didaerah.

Sebagai wujud dari pengelolaan APBD adalah Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) yaitu merupakan salah satu alat ukur untuk melihat implementasi kebijakan dan operasionalisasi pelaksanaan pengelolaan keuangan suatu daerah dalam upaya mewujudkan pelayanan publik yang optimal serta upaya dalam mendorong pembangunan ekonomi daerah. Biasanya realisasi anggaran dan jenis belanjanya mengindikasikan besarnya komitmen dan keseriusan suatu pemerintah daerah pada aspek-aspek yang menjadi prioritas daerah. Bentuk pertanggungjawaban yang dilakukan adalah dalam bentuk perhitungan anggaran daerah yang sesuai dengan ketentuan perundang-undangan yaitu berupa Laporan Keuangan yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan Atas Laporan Keuangan (CALK).

Didalam melaksanakan kegiatan Pemerintah daerah juga harus mengacu pada Laporan Realisasi Anggaran (LRA) pada periode sebelumnya, khususnya pada belanja daerah. Tindakan yang diambil tersebut bertujuan agar anggaran dari belanja dapat direalisasikan sesuai dengan standar yang telah ditetapkan terlebih dahulu. Belanja daerah digunakan untuk mendanai penyelenggaraan semua kegiatan secara langsung dan

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

38 direalisasikan sesuai anggaran yang telah ditetapkan sebelumnya yang dituangkan dalam perencanaan anggaran (Ratna mandasari, 2018).

Untuk menghasilkan penyelenggaraan anggaran yang efektif dan efisien, tahap persiapan atau perencanaan merupakan faktor penting dan menentukan keseluruhan siklus anggaran. Dengan kata lain sebaik apapun perencanaan yang disusun tidak dapat memberikan apa-apa jika dalam pelaksanaan dan tahap pengendalianya tidak berjalan dengan baik.

Dalam rangka penggunaan Anggaran Pendapatan Belanja Daerah (APBD) Kegiatan untuk memenuhi kebutuhannya dalam menjalankan roda pemerintahan. Pemerintah Kota Sungai Penuh berusaha mewujudukan pengelolaan penganggaran yang baik melalui proses fungsi manajemen yaitu Perencanaan, Pengorganisasian, Pelaksanaan, dan Pengendalian. Mengklasifikasikan anggaran belanja ke dalam klasifikasi belanja langsung dan belanja tidak langsung dengan tepat agar pengelolaan anggaran dan pelaksanaan kegiatan tercipta dan terlaksana dengan baik.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tetang Pedoman Pengelolaan Keuangan Daerah maka belanja daerah dibagi menjadi dua bagian yaitu Belanja tidak langsung dan belanja langsung. Belanja tidak langsung adalah belanja yang tidak terkait langsung dengan pelaksanaan kegiatan yang terdiri terdiri dari belanja bunga, belanja subsidi, belanja hibah, bantuan sosial, belanja bagi hasil, belanja keuangan dan belanja tak terduga. Sedangkan Belanja langsung adalah belanja yang terkait langsung dengan pelaksanaan program/kegiatan yang terdiri dari belanja pegawai dan belanja barang dan jasa serta belanja modal.

Dalam setiap belanja Pemerintah Daerah menetapkan target capaian kinerja, baik dalam konteks daerah, Satuan Kerja Perangkat Daerah (SKPD), maupun program dan kegiatan yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas dan efesiensi penggunaan anggaran. Program kegiatan harus memberikan informasi yang jelas dan terukur serta memiliki korelasi langsung dengan keluaran yang diharapkan dari program dan kegiatan.

Selanjutnya untuk melihat perbandingan antara anggaran dan realisasi anggaran dapat dilihat dalam Laporan Realisasi Anggaran (LRA) Kota Sungai Penuh Tahun Anggaran 2010-2018 yaitu sebagai berikut:

Tabel 1.1

Laporan Realisasi Anggaran (LRA) Kota Sungai PenuhTahun 2010-2018

Tahun Perencanaan Anggaran Realisasi Anggaran Kinerja (%) 2010 353.366.177.511,00 366.230.542.063,95 103,64 % 2011 436.589.251.881,16 452.243.705.727,90 103,59 % 2012 446.711.821.412,00 472.331.609.627,58 105,74 % 2013 538.802.929.584,11 557.416.319.774,78 103,45 % 2014 608.413.268.741,36 598.264.229.650,30 98,33 % 2015 646.889.662.455,00 626.260.069.030,84 96,81 %

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

39 2016 727.144.429.570,18 707.134.635.517,20 97,25 %

2017 705.447.412.426,37 686.197.366.175,88 97,27 % 2018 728.515.232.218,40 727.122.042.033,41 99,81 % Sumber: Badan Keuangan Daerah Kota Sungai Penuh, diolah.

Berdasarkan data diatas dapat dilihat bahwa Anggaran APBD Kota Sungai Penuh setiap tahunya mengalami peningkatan, hanya pada 2017 saja yang mengalami penurunan dari tahun sebelumnya. Sedangkan pada realisasi kinerja APBD Kota Sungai Penuh sudah sangat baik, hal ini dapat dilihat dari realisasi nya yang melebihi 90%. bahkan pada tahun 2010-2013 realisasi melebihi dari anggaran yang ditetapkan.

Selanjutnya disajikan data tentang dana pelaksanaan kegiatan yang diambil dari realisasi dana belanja langsung APBD Kota Sungai Penuh 2010-2018.

Tabel 1.2

Laporan Keuangan Pelaksanaan Kegiatan Kota Sungai Penuh Tahun 2010-2018

No Tahun Pelaksanaan Kegiatan

1 2010 272.191.986.209,00 2 2011 376.990.340.628,00 3 2012 444.065.925.450,00 4 2013 307.543.197.129,00 5 2014 537.655.712.948,83 6 2015 599.786.658.385,00 7 2016 679.174.258.948,76 9 2017 596.674.827.706,65 10 2018 639.379.041.241,44

Sumber: Badan Keuangan Daerah Kota Sungai Penuh, diolah

Dengan juga mengacu pada data-data diatas disimpulkan sementara ada keterkaitan antara perencanaan dan pelaksanaan kegiatan terhadap realisasi anggaran. Karena dengan jumlah perencanaan/anggaran tertera, dengan terealisasi kurang dari rencana anggaran awal maka akan membuat anggaran berikutnya bisa diminimumkan nilai anggaran dari jumlah anggaran sebeumnya. Tetapi sebaliknya apabila anggaran belanja langsung dapat kita realisasikan dengan penuh atau 90% dari anggaran yang sudah direncanakan maka anggaran berikutnya akan disetujui dan ditambah dari anggaran sebelumnya.

Berdasarkan hal tersebut penulis tertarik untuk melakukan penelitian yang mengangkat judul tentang “Pengaruh Perencanaan Anggaran Dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018”.

Rumusan Masalah

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

40 1. Apakah Perencanaan Anggaran dan Pelaksanaan Kegiatan berpengaruh secara Parsial dan

Simultan terhadap Realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018?

2. Seberapa besarkah pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan secara Parsial dan Simultan terhadap Realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018? 3. Variabel manakah yang paling dominan mempengaruhi Realisasi Anggaran Kota Sungai

Penuh 2010-2018?

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh secara Parsial dan Simultan Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018.

2. Untuk mengetahui pengaruh besaran pengaruh secara Parsial dan Simultan Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap realisasi anggaran Kota Sungai Penuh Tahun 2010-2018.

3. Untuk mengetahui variabel mana yang paling dominan mempengaruhi Realisasi Anggaran Kota Sungai Penuh Tahun 2010-2018.

Manfaat Penelitian

Penelitian ini dapat memberikan manfaat diantaranya: Manfaat Akademis

Hasil penelitian dimaksudkan akan menyumbangkan kontribusinya berupa masukan yang bersifat positif yaitu sebagai berikut:

1. Penelitian diharapkan dapat digunakan untuk menambah wawasan, pengetahuan, dan memberikan kegunaan untuk pengembangan Ilmu Administrasi Publik.

2. Penelitian ini dapat dijadikan acuan pada penulisan dan bahan informasi dalam memperkaya hasil penelitian yang berkaitan dengan pengaruh perencanaan anggaran dan pelaksanaan kegiatan terhadap realisasi anggaran di Kota Sungai Penuh.

Manfaat Praktis

1. Dapat memberikan data dan informasi yang berguna bagi semua kalangan terutama yang berkaitan pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh.

2. Dapat memberikan masukan atau sumbangan pikiran bahwa pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh sangat penting dalam memaksimalkan penggunaan anggaran secara tepat.

II. METODE PENELITIAN Metode Penelitian

Pendekatan Penelitian

Untuk menganalisis pengaruh perencanaan anggaran dan pelaksanaan kegiatan terhadap relisasi anggaran di Kota Sungai Penuh, dalam penelitian ini penulis menggunakan Pendekatan Kuantitatif. Penelitian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya (Erwin widasworo, 2019:31).

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

41 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data Sekunder berupa data panel Laporan Realisasi Anggaran (LRA) Kota Sungai Penuh tahun 2010-2018. Menurut Sugiyono (2006:64) Data sekunder adalah data dalam penelitian yang diperoleh melalui media perantara atau secara tidak langsung yang berupa buku, catatan, bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang tidak dipublikasikan secara umum. Dengan kata lain, peneliti membutuhkan pengumpulan data dengan cara berkunjung ke perpustakaan, pusat kajian, pusat arsip, atau membaca banyak buku yang berhubungan dengan penelitiannya.

Adapun Sumber data dalam Penelitian ini berupa data yang sudah ada pada Badan Keuangan Daerah Kota Sungai Penuh.

Teknik dan Alat Pengumpulan Data

Adapun Teknik pengumpulan data yang dilakukan dalam penelitan ini yaitu: 1. Dengan cara menetapkan (mencari-temukan) sumbet data informasi.

2. Mengumpilkan data yang sudah tersedia (Dalam dokumen) 3. Menganalisis data

Unit Analisis

Adapun yang menjadi unit analisis dalam penelitian ini adalah data yang berasal darai Badan Keuangan Daerah Kota Sungai Penuh.

Interpertasi Data

Uji Asumsi Klasik

Sebelum dilakukan pengujian analisis regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian asumsi klasik atas data yang akan diolah. Adapun uji yang akan dilakukan adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah sebaran atau distribusi data dalam variabel yang digunakan memiliki distribusi normal atau tidak. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Untuk menguji apakah data berdistribusi normal atau tidak dilakukan uji statistik Kolmogorov-Smirnov Test dengan menggunakan patokan yaitu jika nilai signifikan > 0,05 maka data berdistribusi normal, dan jika sig < 0,05 maka data tidak berdistribusi normal (Herlina, 83:2019).

2. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (Sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Imam Ghozali, 2011:110).

Pada penelitian ini untuk menguji ada tidaknya gejala autokorelasi menggunakan uji Durbin-Watson (DW test). Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

42 variabel sebelumnya. Untuk data time series autokorelasi sering terjadi. Tapi untuk data yang sampelnya crossection jarang terjadi karena variabel pengganggu satu berbeda dengan yang lain.

Mendeteksi autokorelasi dengan menggunakan nilai Durbin Watson dibandingkan dengan tabek dw (dl dan du). Kriteria jika du < dw < 4-du maka tidak terjadi autokorelasi.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi kesamaan Variance dari residual suatu pengematan ke pengamatan yang lain. Ada beberapa cara yang dapat dilakukan untuk melakukan uji Heteroskedastisitas, yaitu uji grafik plot, uji park, uji glejser, dan uji white.

Pengujian dalam penelitian ini menggunakan Grafik Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRERID. Tidak terjadi Heteroskedastisitas apabila tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, (Imam Ghozali, 2011:139-143).

4. Uji Multikolinieritas

Menurut Imam Ghozali (2011:105-106) Uji multikolinieritas bertujuan untuk menguji apakah regresi ditemukan adanya korelasi antar variabel bebas (Independen). Untuk menguji multikolinieritas dengan cara melihat nilai VIF masing-masing variabel independen, jika nilai VIF < 10, maka dapat disimpulkan data bebas dari gejala multikolinieritas.

Analisis Regresi Linear Berganda

Menurut Herlina (2019:129) Analisis regresi linear berganda adalah suatu alat analisis yang digunakan untuk mengetahui pengaruh antara dua atau lebih variabel independen dengan satu variabel dependen.

Dalam penelitian ini digunakan analisis regresi linier berganda yang dihitung berdasarkan rumus berikut :

Y= a + β₁X₁ + β₂X2₂ ………(1) Keterangan : Y = Realisasi Anggaran a = Konstanta Regresi β₁,β₂ = Koefisien Regresi X₁ = Perencanaan Anggaran X2 = Pelaksanaan Anggaran

Analisis regresi linier berganda antara Realisasi Anggaran (Y) sebagai variabel dependen dengan variabel independen Perencanaan Anggaran (X1) dan Pelaksaaan Anggaran (X2) dari hubungan yang diperoleh dapat diketahui besarnya pengarh (X1 dan X2) terhadap Realisasi Anggaran (Y).

Koefisien Determinasi

Untuk mengetahui seberapa besar hubungan variabel X terhadap variabel Y maka ditentukan koefisien determinasi dengan rumus sebagai berikut:

Kd = r² X 100%...(2) Keterangan : KD = Koefisien Determinasi r = Koefisien Korelasi Uji Hipotesis 1. Uji Hipotesis t

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

43 Uji t digunakan untuk mengetahui signifikan pengaruh masing-masing variabel bebas terhadap variabel terikat secara parsial dengan Program SPSS.

Selanjutnya hasil perhitungan dibandingkan nilai signifikan dengan taraf kesalahan α 5% dengan tingkat kepercayaan 95%. Dilakukan uji dua pihak (arah). Dengan ketentuan sebagai berikut:

1. Jika nilai signifikan ≤ 0,05 maka Maka H0 ditolak dan Ha diterima, artinya terdapat pengaruh yang signifikan antara Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran.

2. Jika nilai signifikan ≥ 0,05 maka Maka H0 diterima dan Ha ditolak, artinya tidak terdapat pengaruh antara Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran.

3. Uji Hipotesis f

Untuk mengetahui signifikan pengaruh secara simultan antara variabel X1, X2, dan X3 terhdap variabel Y, uji ini diolah dengan menggunakan program SPSS untuk memperoleh niali f. Berikut ini kaidah pengujian signifikan:

1. Jika nilai signifikan ≤ 0,05 maka H0 ditolak dan Ha diterima artinya terdapat pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh.

2. Jika nilai signifikan ≥ 0,05 maka Maka H0 ditolak dan Ha ditolak, artinya tidak terdapat pengaruh antara Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh.

III. HASIL DAN PEMBAHASAN Tabel 3.1 Data Dasar Perhitungan SPSS Tahun Perencanaan Anggaran X1 Pelaksanaan Kegiatan X2 Realisasi Anggaran Y 2010 353.366.177.511,00 272.191.986.209,00 366.230.542.063,95 2011 436.589.251.881,16 376.990.340.628,00 452.243.705.727,90 2012 446.711.821.412,00 444.065.925.450,00 472.331.609.627,58 2013 538.802.929.584,11 307.543.197.129,00 557.416.319.774,78 2014 608.413.268.741,36 537.655.712.949,83 598.264.229.650,30 2015 646.889.662.455,00 599.786.658.385,00 626.260.069.030,84 2016 727.144.429.570,18 679.174.258.949,76 707.134.635.517,20 2017 705.447.412.426,37 596.674.827.707,65 686.197.366.175,88 2018 728.515.232.218,40 639.379.041.241,44 727.122.042.033,41

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

44 Tabel 3.2. Data Perhitungan SPSS setelah di Ln-kan

Tahun Ln_X1 Ln_X2 Ln_Y 2010 26,59 26,33 26,63 2011 26,80 26,66 26,84 2012 26,83 26,82 26,88 2013 27,01 26,45 27,05 2014 27,13 27,01 27,12 2015 27,20 27,12 27,16 2016 27,31 27,24 27,28 2017 27,28 27,11 27,25 2018 27,31 27,18 27,31

Uji Asumsi Klasik

Untuk menentukan apakah distribusi data normal atau tidak dapat dilihat melalui perbandingan nilai signifikan pada tabel berikut:

Uji Normalitas

Tabel 3.3. Hasil Uji Normalitas Perencanaan Anggaran, Pelaksanaan Anggaran Terhadap Realisasi Anggaran

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 9

Normal Parametersa,,b Mean .0000000

Std. Deviation .01834840

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

45

Differences Positive .138

Negative -.120

Kolmogorov-Smirnov Z .415

Asymp. Sig. (2-tailed) .995

Apabila nilai signifikan yang dihasilkan > 0,05 maka distribusi data dapat dikatakan normal, sebaliknya jika nilai signifikan yang dihasilkan < 0,05 maka data tidak terdistribusi dengan normal.

Berdasarkan Tabel 3.3 terihat bahwa hasil uji normalitas menunjukkan level signifikan lebih besar dari α (α=0,05) yaitu 0,995 > 0,05 yang berarti bahwa sebaran data pada sebuah kelompok data atau variabel tersebar dengan normal.

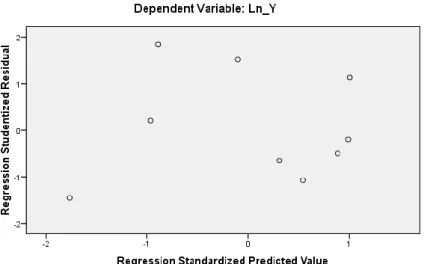

Uji Heterokedastisitas

Uji Heterokedastisitas tujuan untuk mencari tahu data ini memiliki nilai yang konstan atau tidak, Berikut hasil uji heterokedastisitas:

Tabel 3.4. Hasil Uji Heterokedastisitas Pengaruh Perencanaan Anggaran, Pelaksanaan Kegiatan terhadap Realisasi Anggaran

Pada output data pada Tabel 3.4 terlihat bahwa titik menyebar dengan pola yang tidak jelas diatas dan dibawah angka 0 pada sumbu Y, maka berdasarkan hasil itu dapat dikatakan bahwa data dalam penelitian ini bebas dari masalah heteroskadistisitas dan layak untuk diteliti. Bebas dari gejala heteroskedestisitas artinya ada kesamaan varian dari residual untuk semua pengamatan pada model regresi.

Uji Autokorelasi

Tabel 3.5 Hasil Uji Autokorelasi Pengaruh Perencanaan Anggaran, Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

Model Summaryb Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

46 a. Predictors: (Constant), Ln_X2, Ln_X1

b. Dependent Variable: Ln_Y

Berdasarkan output Tabel 3.5 diketahui nilai Durbin-Watson adalah sebesar 1,343. Selanjutnya nilai ini akan kita bandingkan dengan nilai pada tabel Durbin-Watson pada signifikan 5% dengan rumus (k : N) = (2 : 9). Angka ini kemudian kita lihat pada distribusi nilai tabel durbin-Watson, Maka ditemukan nilai dL sebesar 0,629 dan dU sebesar 1,699.

Berdasarkan hal tersebut didapatlah 1,699 > 1,343 < 2,301, atas dasar itu sesuai pengambilan keputusan jika durbi-watson terletak antara Du dan (4-Du), maka hipotesis nol diterima yang berarti terjadi autokorelasi.

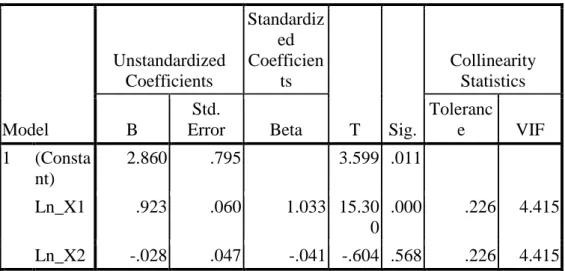

Uji Multikolinearitas

Tabel 3.6

Hasil Uji Multikolinearitas Pengaruh Perencanaan Anggaran, Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Consta nt) 2.860 .795 3.599 .011 Ln_X1 .923 .060 1.033 15.30 0 .000 .226 4.415 Ln_X2 -.028 .047 -.041 -.604 .568 .226 4.415 a. Dependent Variable: Ln_Y

Berdasarakan Tabel 3.6 hasil uji multikolienaritas diketahui VIF variabel Perencanaan Anggaran 4,415 < 10 yang mengindikasikan bahwa tidak terjadi gangguan multikolinearitas.

Berdasarkan Tabel 3.6. hasil uji multikolinearitas diketahui VIF variabel Pelaksanaan Kegiatan 4,415 < 10 mengindikasikan tidak terjadi gangguan multikolinearitas.

Hal tersebut sesuai dengan dasar pengambilan keputusan yang apabila nilai VIF < 10 maka disimpulkan data tidak mengalami gangguan multikolinearitas.

Pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran Secara Parsial dan Simultan

Analisis Regresi Linear Berganda

Untuk mengetahui Pengaruh Perencanaan Anggaran, Pelaksanaan Kegiatan Terhadap Realisasi Anggaran Di Kota Sungai Penuh, dengan menggunakan analisis yang sudah ditentukan yaitu regresi linier berganda dengan variabel bebas (Independent) Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) dan Variabel terikat (Dependent) Realisasi Anggaran (Y) maka dapat dilihat dari tabel dibawah ini.

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

47 Analisis Persamaan Regresi Linier BergandaPengaruh Perencanaan Anggaran (X1)

dan Pelaksanaan Kegiatan (X2) Terhadap Realisasi Anggaran (Y)

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Consta nt) 2.860 .795 3.599 .011 Ln_X1 .923 .060 1.033 15.30 0 .000 .226 4.415 Ln_X2 -.028 .047 -.041 -.604 .568 .226 4.415 a. Dependent Variable: Ln_Y

Berdasarkan Tabel 3.7 diatas, maka dapat dibuat persamaan regresi sebagai berikut: Y = a + b1X1 + b2X2 + e

Y = 2,860 + 0,923 X1 + (-0,028X2) + e

Makna dari persamaan diatas adalah Nilai konstanta 2,860 artinya variabel Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) apabila nilainya 0 maka Realisasi Anggaran (Y) nilainya sebesar 2,860.

Koefisien regresi Perencanaan Anggaran (X1) adalah sebesar 0,923 bernilai positif menyatakan bahwa setiap penambahan satu skor variabel Perencanaan Anggaran diikuti dengan kenaikan Realisasi Anggaran sebesar 0,923.

Koefisien regresi Pelaksanaan Kegiatan (X2) = -0,028 bernilai negatif artinya setiap penambahan satu skor variabel Pelaksanaan Kegiatan tidak diikuti dengan kenaikan Realisasi Anggaran.

Uji Hipotesis t

Uji t dilakukan untuk mengetahui pengaruh masing-masing atau secara parsial variabel independen (Perencanaan Anggaran dan Pelaksanaan Kegitan) terhadap variabel Dependen (Realisasi Anggaran). Sementara itu secara parsial pengaruh dari variabel independen tersebut terhadap Realisasi Anggaran ditunjukkan pada tabel dibawah ini:

Tabel 3.8 Uji t

Pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

48 1 (Consta nt) 2.860 .795 3.599 .011 Ln_X1 .923 .060 1.033 15.30 0 .000 .226 4.415 Ln_X2 -.028 .047 -.041 -.604 .568 .226 4.415 a. Dependent Variable: Ln_Y

Berdasarkan dasar pengambilan keputusan jika sig < α (0,05) maka H0 ditolak dan Ha diterima. Maka Dari tabel 3.8 diatas diketahui nilai sig, = 0,000 dan α = 0,05 maka sig.< α sehingga H0 ditolak dan Ha diterima. Artinya terdapat pengaruh yang signifikan antara Perencanaan anggaran (X1) terhadap Realisasi Anggaran (Y).

Dan berdasarkan dasar pengambilan keputusan jika sig < α (0,05) maka H0 diterima dan Ha ditolak. Maka dari tabel koefisien diketahui nilai sig, = 0,568 dan α = 0,05 maka sig > α sehingga H0 diterima dan Ha ditolak artinya tidak terdapat pengaruh yang signifikan antara Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y).

Uji Hipotesis f

Untuk mengetahui atau menguji ada tidaknya pengaruh Perencanaan Anggaran (X1), dan Pelaksanaaan Kegiatan (X2) secara simultan terhadap Realisasi Anggaran (Y) maka digunakan alat analisis uji statistik F dengan Analisis Varians (ANOVA) dimana hipotesis dapat dirumuskan sebagai berikut:

1. Jika nilai sig ≤ α maka H0 ditolak dan Ha diterima artinya terdapat pengaruh yang signifikan antara Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh.

2. Jika nilai sig ≥ α H0 diterima dan Ha ditolak artinya tidak terdapat pengaruh yang signifikan antara Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh.

Untuk menguji signifikan pengaruh secara bersama-sama atau simultan Variabel Independent Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) Kota Sungai Penuh maka dapat dilihat pada tabel berikut :

Tabel 3.9

Hasil Ringkasn Uji f Pengaruh Perencanaan Anggran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .433 2 .216 481.773 .000a

Residual .003 6 .000

Total .435 8

a. Predictors: (Constant), Ln_X2, Ln_X1 b. Dependent Variable: Ln_Y

Maka berdasarkan Tabel 3.9 dari uji ANOVA atau uji Ftes ternyata didapat nilai F 481,773 Dengan tingkat signifikan 0,000 dengan nilai sig ≤ 0,05 maka Ho ditolak dan Ha

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

49 diterima artinya secara besama-sama terdapat pengaruh yang signifikan antara Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y).

Analisis Besar Pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

Analisis Besar Pengaruh Secara Parsial

Untuk mengetahui besar pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan terhadap Realisasi Anggaran Kota Sungai Penuh secara Parsial, maka alat anlisis uang digunakan adalah Koefisien Determinasi (r2), dengan malihat nilai Partial.

Berikut ini disajikan tabel Koefisien Determinasi Partial untuk variabel Perencanaan Anggaran dan Pelaksanaan Kegiatan yang akan menunjukkan nilai (r2) :

Tabel 3.10

Hasil Analisis Besar Pengaruh Secara Partial Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

Coefficientsa

Model

Correlations

Collinearity Statistics Zero-order Partial Part Tolerance VIF 1 (Constant)

Ln_X1 .997 .987 .491 .226 4.415

Ln_X2 .867 -.240 -.019 .226 4.415

a. Dependent Variable: Ln_Y

Berdasarkan tabel 3.10 koefisien partial dapat diketahui besar pengaruh Variabel Perencanaan Anggaran (X1) terhadap Realisasi Anggaran (Y) yaitu sebesar atau 0,987 atau 98,7 %. Hal ini menunjukkan bahwa secara partial Perencanaan Anggaran (X1) terhadap Realisasi Anggaran (Y) sebesar 98,7 %, sementara sisanya 1,3 % dipengaruhi oleh faktor lain yang tidak bahas dalam penelitian.

Besarnya pengaruh Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) sebesar 0,240 atau 24 %. Hal ini menunjukkan bahwa secara partial Pelaksanaan Kegiatan (X2) mempengaruhi Realisasi Anggaran (Y) sebesar 24 % sementara sisanya 76 % dipengaruhi oleh faktor lain yang tidak bahas dalam penelitian ini.

Analisis Besar Pengaruh Secara Simultan

Untuk mengetahui besar pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran secara simultan maka alat anlisis yang digunakan adalah koefesien determinasi Berganda (r2).

Berikut ini adalah tabel Koefisien Determinasi Berganda untuk Variabel Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) secara Simultan yang akan menunjukkan r2.

Tabel 3.11

Hasil Analisis Besar Pengaruh Secara Simultan Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran

Model Summaryb Model R R Square

Adjusted R Square

Std. Error of

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

50

1 .997a .994 .992 .02119 1.343

a. Predictors: (Constant), Ln_X2, Ln_X1 b. Dependent Variable: Ln_Y

Berdasarkan tabel 3.11 koefisien determinasi berganda untuk variabel Pengaruh Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) maka dapat dengan melihat niali R square dapat diketahui besar pengaruh perencanaan anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) yaitu sebesar 0,994 atau 99,4 %. Hal ini menunjukkan bahwa secara simultan Pengaruh Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) yaitu sebesar 99,4 % sementara sisanya sebesar 0,6 % dipengaruhi oleh faktor lain yang tidk dibahas dalam penelitian ini.

Analisis Variabel yang paling Dominan Berpengaruh Terhadap Realisasi Anggaran Untuk mengetahui variabel yang dominan antar Independent Variabel yaitu Perencanaan Anggaran (X1), dan Pelaksanaan Kegiatan (X2) yang lebih berpengaruh terhadap Realisasi Anggaran (Y) maka digunakan alat analisis Koefisien Determinasi (r2).

Berdasarkan nilai tabel koefisien determinasi partial diatas diketahui nilai Partial untuk Perencanaan Anggaran (X1) adalah sebesar 0,987 atau 98,7 %. Nilai Partial untuk Pelaksanaan Kegiatan (X2) adalah sebesar 0,240 atau 24,0 % . Maka berdasarkan nilai dari tabel Koefisen Determinasi Partial diatas dapat ditetapkan bahwa Variabel Perencanaan Anggaran (X1) sebesar 98,7 % merupakan variabel yang paling dominan mempengaruhi Realisasi Anggaran (Y).

IV. KESIMPULAN

Berdasarkan uraian diatas dan analisis bab-bab terdahulu, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan Uji coefficients atau uji ttes ternyata didapat nilai signifikan 0,000 < α. Maka H0 ditolak dan Ha diterima. artinya terdapat pengaruh yang signifikan antara Perencanaan anggaran (X1) terhadap Realisasi Anggaran (Y).

Sementara itu Berdasarkan Uji coefficients atau uji ttes ternyata didapat nilai signifikan 0,568 > α. Maka H0 diterima dan Haditolak. artinya tidak terdapat pengaruh yang signifikan antara Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y).

2. Berdasarkan uji ANOVA atau uji Ftes ternyata didapat sig= 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima artinya secara besama-sama terdapat pengaruh yang signifikan antara Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y).

3. Berdasarkan koefisien partial dapat diketahui besar pengaruh Variabel Perencanaan Anggaran (X1) terhadap Realisasi Anggaran (Y) yaitu sebesar atau 0,987 atau 98,7 %. Dan besar pengaruh Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) sebesar 0,240 atau 24 %.

4. Berdasarkan nilai Koefisien Determinasi berganda untuk variabel Pengaruh Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) maka dapat dengan melihat niali R square maka didapat diketahui besar pengaruh Perencanaan Anggaran (X1) dan Pelaksanaan Kegiatan (X2) terhadap Realisasi Anggaran (Y) yaitu sebesar 99,4 %.

5. Berdasarkan nilai tabel Koefisien Determinasi Partial diatas diketahui nilai Partial untuk Perencanaan Anggaran (X1) adalah sebesar 98,7 %. Nilai partial untuk Pelaksanaan Kegiatan (X2) adalah sebesar 24,0 % .

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

51 Berdasarkan nilai dari tabel Koefisen Detetrminasi Partial dapat ditetapkan bahwa Variabel Perencanaan Anggaran (X1) sebesar 98,7 % merupakan variabel yang paling dominan mempengaruhi Realisasi Anggaran (Y).

V. UCAPAN TERIMAKASIH

Diucapkan terimakasih kepada semua pihak yang telah berkontribusi dalam penelitian ini, sehingga penelitian dapat terlaksana dengan baik dan kepada LPPM STIA Nusantara sakti Sungai Penuh yang telah memberi kesempatan untuk publish jurnal OJS Jurnal Administrasi Nusantara (JAN).

VI. DAFTAR PUSTAKA

Abdul Halim dan Jamal A. Nasir. Kajian tentang keuangan daerah Pemerintah Malang. Majalah Manajemen Usahawan Indonesia. No 06/Tahun XXXV

Andre P. Tulangow, Treesje Runtu. 2016. Analisis Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten Minahasa. Jurnal EMBA Vol.4 No.3 September 2016.

Arfah Salwah. 2019. Pengaruh Perencanaan Anggaran dan Pelaksanaan Anggaran terhadap Serapan Anggaran Satuan Kerja Perangkat Daerah (SKPD) Kota Banda Aceh. November 2019.

Badrudin, Rudy. 2012. Ekonomika Ekonomi Daerah. Edisi Pertama, Yogyakarta. UPP STIM YKPN.

Bastian Indra. 2006. Akuntansi Sektor Publik. Erlangga. Jakarta.

Baldric Siregar. 2015. Akuntansi Sektor Publik(Akuntansi Keuang Daerah berbasisi Akrual). Yogyakarta. UPP STIM YKPN

Darise, Nurlan 2009. Akuntansi Keuangan Daerah (Akuntansi sector publik). PT Indeks. Jakarta.

Dandan Ramdhani, Indi Zaenur Anisa. 2017. Pengaruh Perencanaan Anggaran, Kualitas Sumber Daya Manusia, dan Pelaksanaan Anggaran terhadap Penyerapan Anggaran pada OrgaisasinPerangkat Daerah Provinsi Banten. Jurnal Riset Akuntansi Vol.10 No.1 April 2017.

Direktorat Jenderal Perimbangan Keuangan. 2014. Pengelolaan Keuangan Daerah. Kementrian Keuangan RI. Jakarta.

Erlina, Omar Sakti. Rasdianto. 2015. Akuntansi Keuangan Daerah Berbasisi Akrual berdasarkan PP No 71 Tahun 2010 dan Permendagri No 64 Tahun 2013. Silemba Empat. Jakarta

Erwin Widiasworo. 2019. Penelitian Kuantitatif. Araska. Bandung

Mahmudi. 2006. Reformasi Keuangan Negara dan Daerah di Era Otonomi. BPFE. Yogyakarta.

Mahsun dkk. 2013. Akuntansi Sektor Publik. Edisi Ketiga. Yogyakarta. BPFE

Malahayati Cut. 2015. Pengaruh Perencanaan Anggaran Dan Pelaksanaan Anggaran terhadap Serapan Anggaran Anggaran SKPD Pemkot Banda Aceh. Tesis. Magister Akuntansi. Pascasarjana Universitas Syiah, Kuala.

Margono. 2009. Metodelogi Penelitian Pendidikan. Rineka. Jakarta. Moh. Khusaini. 2018. Keuangan Daerah. UB Press. Malang.

Jurnal Administrasi Nusantara Mahasiswa (JAN Maha) Volume 2 No. 6 – 30 Juni 2020

52 Ratna Mandasari. 2018. Pengaruh Perencanaan Anggaran dan Pelaksanaan Kegiatan Terhadap Realisasi Anggaran Di Dinas Perkebunan Kabupaten Indragiri Hulu. Jurnal Ilmiah Mahasiswa Manajemen dan Bisnis Vol.1 No.1 Juni 2018.

Sumarsono, S. 2009. Manajemen Keuangan Pemerintahan. Graha Ilmu. Yogyakarta. Vivi Herlina. 2019. Panduan Praktis Mengolah Data Kuesioner Manggunakan SPSS.

Elex Media Komputindo. Jakarta.

Zarinah Monik, Dr. Darwins, dan Dr. Abdullah.S. 2016. Pengaruh Perencanaan Anggaran DAN Kualitas SDM terhadap Tingkat Penyerapan Anggaran SKPD Kabupaten Aceh Utara. Jurnal Megister Akuntansi, Pasca Sarjana Universitas Syiah, Kuala. Peraturan Perundang-undangan:

Undang-Undang No. 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional. Peraturan Pemerintah No. 12 Tahun 2019, Tentang Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri No. 21 Tahun 2011, Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, Tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Daerah Kota Sungai Penuh No. 11 Tahun 2017 Perubahan Kedua atas Peraturan Daerah No 18 Tahun 2010 Tentang Pokok-Pokok Pengelolaan Keuangan Daerah.