6 BAB II

TINJAUAN PUSTAKA

A. Rumah Sakit

1. Definisi Rumah Sakit

Berdasarkan Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 1 ayat (1) menyatakan bahwa rumah sakit adalah institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehtan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat.

Berdasarkan Peraturan Menteri Kesehatan Republik Indonesia Nomor 340/MENKES/PER/III/2010 rumah sakit adalah institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan dan gawat darurat .

2. Tugas dan fungsi

Menurut Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 5 menyatakan bahwa Rumah Sakit mempunyai fungsi :

a. Penyelenggara pelayanan pengobatan dan pemulihan kesehtan sesuai dengan standar pelayanan rumah sakit.

b. Pemeliharaan dan peningkatan kesehatan perorangan melalui pelayanan kesehatan yang paripurna tingkat kedua dan ketiga sesuai kebutuhan medis.

c. Penyelenggara pendidikan dan pelatihan sumber daya manusia dalam rangka peningkatan kemampuan dalam pemberian pelayanan kesehatan; dan

d. Penyelenggaraan penelitian dan pengembangan serta penapisan teknologi bidang kesehatan dalam rangka peningkatan pelayanan kesehatan dengan memperhatikan etika ilmu pengetahuan bidang kesehatan.

3. Klasifikasi

Menurut Peaturan Menteri Kesehatan Nomor 56 Tahun 2014 Bab 5 Pasal 11 tentang rumah sakit, rumah sakit umum diklasifikasikan sebagai berikut :

a. Rumah Sakit umum kelas A

Rumah Sakit umum kelas A meupakan rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 4 (empat) spesialis dasar, 5 (lima) spesialis penunjang medik, 12 (dua belas) spesialis lain dan 13 (tiga belas) subspesialis.

b. Rumah Sakit umum kelas B

Rumah Sakit umum kelas B merupakan rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik

paling sedikit 4 (empat) spesialis dasar, 4 (empat) spesialis penunjang medik, 8 (delapan) spesialis lain dan 2 (dua) subspesialis dasar.

c. Rumah Sakit umum kelas C

Rumah Sakit umum kelas C merupakan Rumah Sakit Umum Kelas C adalah rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 4 (empat) spesialis dasar dan 4 (empat) spesialis penunjang medik.

d. Rumah Sakit umum kelas D

Rumah Sakit umum kelas D merupakan rumah sakit umum yang mempunyai fasilitas dan kemampuan pelayanan medik paling sedikit 2 (dua) spesialis dasar.

Sedangkan klasifikasi Rumah sakit khusus terdiri atas : a. Rumah Sakit khusus kelas A

Rumah Sakit khusus kelas A merupakan rumah sakit khusus yang mempunyai fasilitas dan kemampuan paling sedikit pelayanan medik spesialis dan pelayanan medik subspesialis sesuai kekhususan yang lengkap.

b. Rumah Sakit khusus kelas B

Rumah Sakit khusus kelas B merupakan rumah sakit khusus yang mempunyai fasilitas dan kemampuan paling

sedikit pelayanan medik spesialis dan pelayanan medik subspesialis sesuai kekhususan yang terbatas

c. Rumah Sakit khusus kelas C

Rumah Sakit khusus kelas C merupakan rumah sakit khusus yang mempunyai fasilitas dan kemampuan paling sedikit pelayanan medik spesialis dan pelayanan medik subspesialis sesuai kekhususan yang minimal.

Klasifikasi ini merupakan klasifikasi rumah sakit pemerintah, sedangkan untuk rumah sakit swasta belum ditentukan dan sementara ini mengikuti klasifikasi rumah sakit pemerintah. Rumah sakit A dan rumah sakit B II dapat berfungsi juga sebagai rumah sakit pendidikan. B. Sistem Akuntansi dan Sistem Informasi Akuntansi

1. Definisi Sistem

Mulyadi (2008: 5) mengemukakan bahwa sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Sedangkan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi, 2008: 3).

2. Unsur-unsur Sistem Informasi Akuntansi

Unsur-unsur suatu sistem akuntansi pokok menurut Mulyadi (2008: 3-5) diantaranya:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat , mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar merupakan catatan akuntansi yang terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu merupakan catatan akuntansi yang terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dal;am rekening tertentu dalam buku besar. e. Laporan

Laporan merupakan catatan akuntansi yang berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan,

laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

3. Manfaat Sistem Informasi Akuntansi (SIA)

a. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

b. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

c. Meningkatkan efisiensi

d. Meningkatkan kemampuan dalam pengambilan keputusan e. Meningkatkan sharing knowledge

f. menambah efisiensi kerja pada bagian keuangan C. Sistem informasi Akuntansi Kas

1. Difinisi Penerimaan Kas

Penerimaan pada perusahaan adalah transaksi yang sering terjadi. Penerimaan kas berasal dari pendapatan jasa, penagihan piutang, penerimaan bunga investasi, penjualan aktiva dan berbagai sumber pendapatan lainnya.

Menurut Soemarso S.R (2009;289) mengartikan pengertian penerimaan kas sebagai berikut :

“Penerimaan kas adalah suatu transaksi yang menimbulkan bertambahnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan kecil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas”.

Menurut Mulyadi (2008:439) :

“sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang”.

2. Fungsi yang Terkait

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai menurut Mulyadi (2009: 462) adalah:

a. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. 3. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunaimenurut Mulyadi (2009: 463) adalah :

a. Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

Merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit.

d. Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan Cost On Delivery yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

e. Faktur Penjualan Cost On Delivery (COD)

Dokumen ini digunakan untuk merekam penjualan COD. f. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas bank.

g. Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Catatan Akuntansi yang digunakan

4. Catatan Akuntansi yang Digunakan

Adapun catatan akuntansi yang digunakan dalam analisis sistem akuntansi penerimaan kas kecil dan penjualan tunai menurut Mulyadi (2009: 468) adalah:

a. Jurnal penjualan

Digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal penerimaan kas

Untuk mencatat penerimaan kas dari bertbagai sumber, diantaranya dari penjualan tunai.

c. Jurnal umum

Untuk mencatat harga produk yang dijual. d. Kartu gudang

Untuk mencatat berkurangnya kuantitas produk yang dijual. D. Pengendalian Interen

1. Definisi Pengendalian Interen

Menurut Mulyadi (2008: 163) mengartikan pengendalian interen sebagai

“sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek, ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”

2. Tujuan Pengendalian Interen

Tujuan Pengendalian interen menurut Mulyadi (2008: 163) adalah

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen. 3. Unsur – unsur Pengendalian Interen

Mulyadi (2008: 164) mengemukakan bahwa unsur - unsur pengendalian interen adalah sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan utang, pendapatan, dan biaya

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

E. Prosedur

1. Definisi Prosedur

Mulyadi (2009:5) mendefinisikan bahwa prosedur sebagai

“suatu urutan kegiatan klerikal (tulis menulis, menggandakan, menghitung, membandingkan antara data sumber dengan data pendukung kedua belah pihak), biasanya melibatkan beberapa orang dengan satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

M.Nafarin (2009:9) menyatakan bahwa :

“Prosedur (Procedure) adalah urut-urutan seri tugas yang saling berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam.”

2. Karakteristik Prosedur

Karakteristik prosedur menurut Mulyadi (2009:6) diantaranya sebagai berikut.

a. Prosedur menunjang tercapainya tujuan organisasi.

Dengan adanya prosedur, suatu organisasi dapat mencapai tujuannya karena melibatkan beberapa orang dalam melakukan kegiatan operasional organisasinya dan menggunakan suatu penanganan segala kegiatan yang dilakukan oleh organisasi.

b. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya yang seminimal mungkin.

Pengawasan atas kegiatan organisasi dapat berjalan dengan baik karena kegiatan tersebut berjalan sesuai dengan prosedur yang sudah ditetapkan.Selain itu, biaya yang digunakan untuk melakukan kegiatan tersebut dapat diatur seminimal mungkin karena kegiatan yang dilakukan sesuai dengan aturan yang telah ditetapkan.

c. Prosedur menunjukan urutan-urutan yang logis dan sederhana. Dalam suatu prosedur yang dilaksanakan oleh suatu organisai dalam menjalankan segala kegiatannya, biasanya prosedur tersebut menunjukan rangkaian kegiatan yang harus dilaksanakan dan rangkaian tindakan tersebut dilakukan seragam.

d. Prosedur menunjukkan adanya penetapan keputusan dan tanggung jawab.

Penetapan keputusan yang dibuat oleh pimpinan organisasi merupakan keputusan yang harus dilaksanakan oleh para bawahannya untuk menjalankan prosedur kegiatan yang sudah ada.Selain itu, keputusan atas orang-orang yang terlibat dalam menjalankan prosedur tersebut, memberikan suatu tanggung jawab yang harus dilaksanakan oleh para pelaksana tersebut sesuai dengan tugasnya masing-masing.

e. Prosedur menunjukkan tidak adanya keterlambatan dan hambatan.

Apabila prosedur yang sudah ditetapkan oleh suatu organisasi dilaksanakan sesuai dengan ketentuan yang berlaku maka hambatan yang akan dihadapi oleh pelaksana kecil kemugkinan akan terjadi. Hal ini menyebabkan ketepatan waktu dalam pelaksanaan kegiatan sehingga tujuan organisasi yang ingin dicapai oleh organisasi yang ingin dicapai oleh organisasi dapat terlaksana dengan cepat.

3. Manfaat Prosedur

Selain karakteristik prosedur Mulyadi (2009:16) menjelaskan mengenai manfaat dari prosedur, diantaranya sebagai berikut.

a. Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa yang akan datang.

Jika prosedur yang telah dilaksanakan tidak berhasil dalam pencapaian tujuan organisasi maka para pelaksana dapat dengan mudah menentukan langkah-langkah yang harus diambil pada masa yang akan datang.Karena dari prosedur tersebut dapat diketahui kesalahan-kesalahan yang terjadi sehingga pencapaian tujuan organisasi tidak berhasil.

b. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas.

Dengan prosedur yang dilaksanakan secara teratur, para pelaksana tidak perlu melakukan pekerjaan secara berulang-ulang dan melakukan pelaksanaan kegiatan secara teratur dan rutin.Sehingga para pelaksana dapat melaksanakan kegiatannya secara sederhana dan hanya mengerjakan pekerjaan yang memang sudah menjadi tugasnya.

c. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana.

Berdasarkan prosedur yang telah ditentukan oleh perusahaan, maka para pelaksana mengetahui tugasnya masing-masing.Karena dari prosedur tersebut dapat diketahui program kerja yang akam dilaksanakan.Selain itu, program kerja yang telah ditentukan dalam prosedur tersebut harus dilaksanakan oleh seluruh pelaksana.

d. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien.

Dengan prosedur yang telah diatur oleh perusahaan, maka para pelaksana mau tidak mau harus melaksanakan tugasnya masing-masing sesuai prosedur yang berlaku.Hal ini menyababkan produktifitas kinerja para pelaksana dapat meningkat, sehingga tercapai hasil kegiatan yang efisien dan efektif.

e. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan.

Pengawasan terhadap kegiatan yang dilaksanakan oleh parapelaksana dapat dilakukan dengan mudah bila pelaksana melaksanakan kegiatan tersebut sesuai dengan prosedur yang akan terjadi pun dapat dicegah, tetapi apabila terjadi penyimpangan dalam pelaksanaan kegiatan, maka akan dapat segera diadakan perbaikan-perbaikan sepanjang dalam tugas dan fungsinya masing-masing. untuk kelangsungan hidup perusahaan tersebut. Serta adanya kepatuhan yang jelas harus dipatuhi setiap anggotanya untuk sama-sama mencapai tujuan perusahaan.

F. Flowchart

Flowchart atau yang sering disebut sebagai bagan alir adalah

teknik analisis yang dipergunakan untuk mendeskripsikan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis (Marshall, dkk 2004: 191). Simbol- simbol dari bagan air menunjukkan dan mendeskripsikan proses yang dilaksanakan dan input, output, pemrosesan, serta media penyimpanan yang terkait dalam proses yang bersangkutam.

Berikut ini simbol- simbol yang digunakan dalam bagan alir (flowchart) menurut Romney dan Steinbart (2004: 198-199), meliputi:

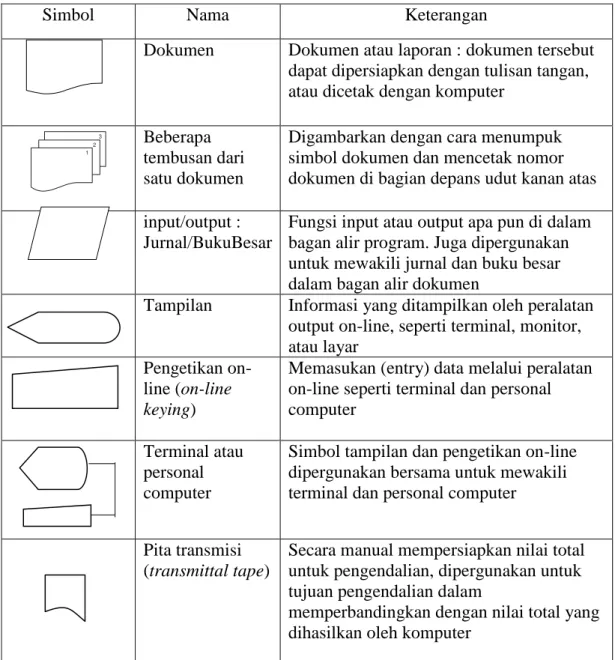

Tabel 2.1 Simbol Input / Output

Simbol Nama Keterangan

Dokumen Dokumen atau laporan : dokumen tersebut dapat dipersiapkan dengan tulisan tangan, atau dicetak dengan komputer

3 2 1 Beberapa tembusan dari satu dokumen

Digambarkan dengan cara menumpuk simbol dokumen dan mencetak nomor dokumen di bagian depans udut kanan atas input/output :

Jurnal/BukuBesar

Fungsi input atau output apa pun di dalam bagan alir program. Juga dipergunakan untuk mewakili jurnal dan buku besar dalam bagan alir dokumen

Tampilan Informasi yang ditampilkan oleh peralatan output on-line, seperti terminal, monitor, atau layar

Pengetikan on-line (on-on-line

keying)

Memasukan (entry) data melalui peralatan on-line seperti terminal dan personal computer

Terminal atau personal computer

Simbol tampilan dan pengetikan on-line dipergunakan bersama untuk mewakili terminal dan personal computer

Pita transmisi (transmittal tape)

Secara manual mempersiapkan nilai total untuk pengendalian, dipergunakan untuk tujuan pengendalian dalam

memperbandingkan dengan nilai total yang dihasilkan oleh komputer

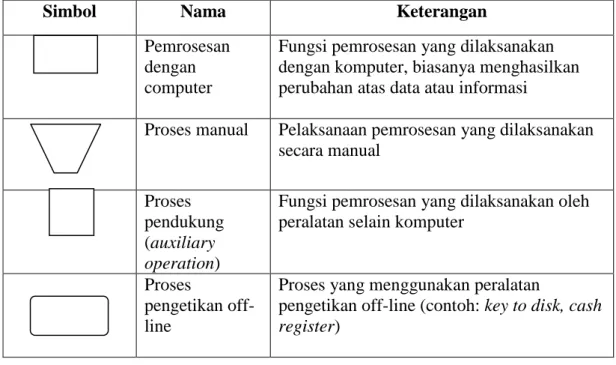

Tabel 2.2 Simbol Pemrosesan

Simbol Nama Keterangan

Pemrosesan dengan computer

Fungsi pemrosesan yang dilaksanakan dengan komputer, biasanya menghasilkan perubahan atas data atau informasi

Proses manual Pelaksanaan pemrosesan yang dilaksanakan secara manual

Proses pendukung (auxiliary

operation)

Fungsi pemrosesan yang dilaksanakan oleh peralatan selain komputer

Proses

pengetikan off-line

Proses yang menggunakan peralatan

pengetikan off-line (contoh: key to disk, cash

register)

Tabel 2.3 Simbol Penyimpanan

Simbol Nama Keterangan

Disk Magnetis Data disimpan secara permanen di dalam disk magnetis; digunakan untuk file utama (master file) dan database

Tape Magnetis Data disimpan di dalam pita magnetis

Disket Data disimpan di dalam disket

Penyimpanan

On-line

Data disimpan di dalam file on-line

temporer melalui media yang dapatdiakses secara langsung, seperti disk

File File dokumen secara manual disimpan dan ditarik kembali; huruf yang ditulis di dalam simbol menunjukkan urutan pengaturan file secara N= Numerik, A= Alfabetis, D= berdasar tanggal

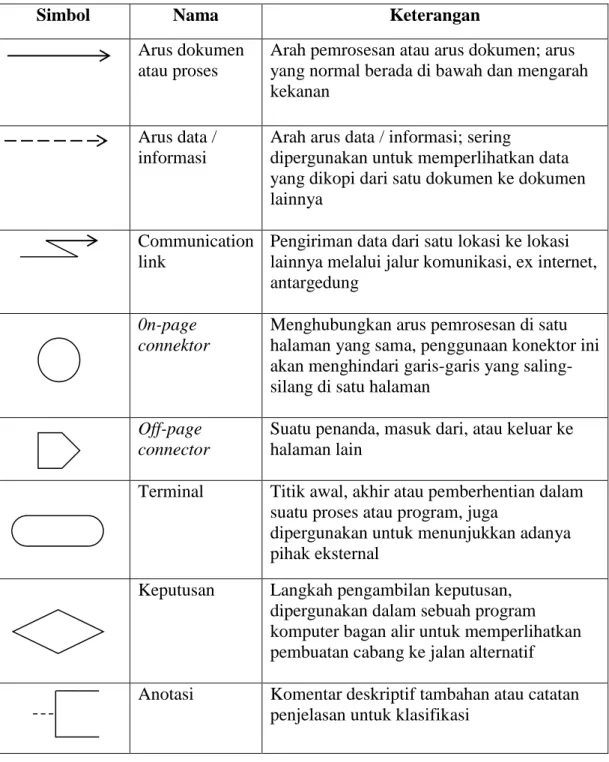

Tabel 2.4 Simbol Arus dan lain-lain

Simbol Nama Keterangan

Arus dokumen atau proses

Arah pemrosesan atau arus dokumen; arus yang normal berada di bawah dan mengarah kekanan

Arus data / informasi

Arah arus data / informasi; sering

dipergunakan untuk memperlihatkan data yang dikopi dari satu dokumen ke dokumen lainnya

Communication link

Pengiriman data dari satu lokasi ke lokasi lainnya melalui jalur komunikasi, ex internet, antargedung

0n-page connektor

Menghubungkan arus pemrosesan di satu halaman yang sama, penggunaan konektor ini akan menghindari garis-garis yang saling-silang di satu halaman

Off-page connector

Suatu penanda, masuk dari, atau keluar ke halaman lain

Terminal Titik awal, akhir atau pemberhentian dalam suatu proses atau program, juga

dipergunakan untuk menunjukkan adanya pihak eksternal

Keputusan Langkah pengambilan keputusan, dipergunakan dalam sebuah program komputer bagan alir untuk memperlihatkan pembuatan cabang ke jalan alternatif Anotasi Komentar deskriptif tambahan atau catatan