9 BAB II

KAJIAN PUSTAKA

2.1 Wajib Pajak

Undang-undang Nomor 16 Tahun 2009 Pasal 1 mendefinisikan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Orang Pribadi merupakan Subjek Pajak yang bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

2.2 Kepatuhan Wajib Pajak

Dalam Kamus Besar Bahasa Indonesia, kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Wajib pajak patuh adalah wajib pajak yang ditetapkan oleh Direktur Jenderal Pajak sebagai wajib pajak yang memenuhi kriteria tertentu yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak. Setiap tahun pada akhir bulan Januari dilakukan penetapan wajib pajak patuh (Utami & Kardinal, 2013).

10

Kepatuhan wajib pajak orang pribadi dapat didefinisikan sebagai perilaku dari seorang wajib pajak orang pribadi dalam melakukan semua kewajiban perpajakan dan menggunakan hak perpajakannya dengan tetap berpatokan kepada peraturan perundang-undangan perpajakan yang berlaku (Susmita & Supadmi, 2016).

Kepatuhan Wajib Pajak merupakan suatu masalah yang penting karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, penyelundupan, dan pelalaian pajak. Tindakan ketidakpatuhan pajak berupa penghindaran, penyelundupan, dan pelalaian pajak yang dilakukan oleh wajib pajak dapat menyebabkan penerimaan pajak akan berkurang. Meningkatkan kepatuhan wajib pajak adalah salah satu upaya untuk menanggulangi atau mencegah hal itu terjadi. Upaya peningkatan kepatuhan wajib pajak memanglah tidak mudah, dibutuhkan kerjasama dari berbagai kalangan terutama pemerintah dan masyarakat.

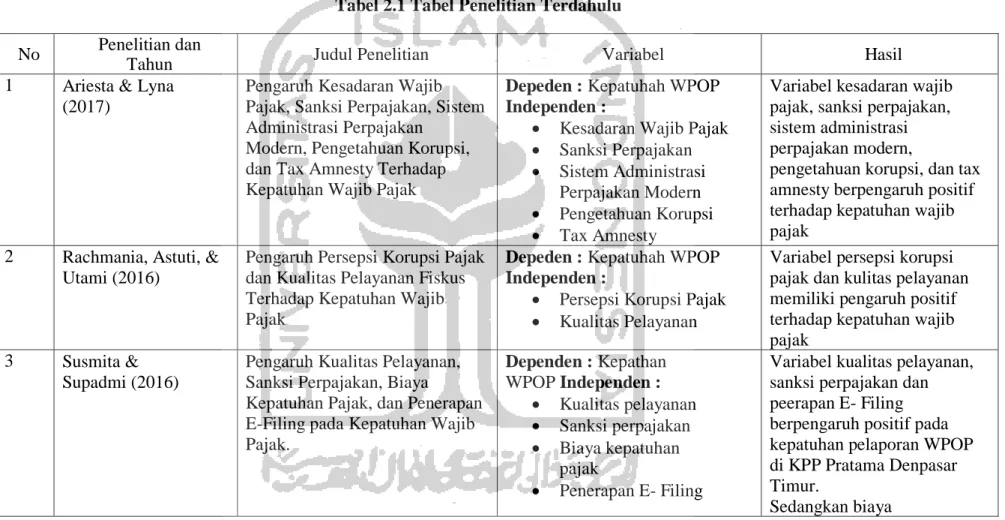

11 2.3 Penelitian Terdahulu

Tabel 2.1 Tabel Penelitian Terdahulu No Penelitian dan

Tahun Judul Penelitian Variabel Hasil

1 Ariesta & Lyna (2017)

Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, Sistem Administrasi Perpajakan

Modern, Pengetahuan Korupsi, dan Tax Amnesty Terhadap Kepatuhan Wajib Pajak

Depeden : Kepatuhah WPOP Independen :

• Kesadaran Wajib Pajak • Sanksi Perpajakan • Sistem Administrasi

Perpajakan Modern • Pengetahuan Korupsi • Tax Amnesty

Variabel kesadaran wajib pajak, sanksi perpajakan, sistem administrasi perpajakan modern,

pengetahuan korupsi, dan tax amnesty berpengaruh positif terhadap kepatuhan wajib pajak

2 Rachmania, Astuti, & Utami (2016)

Pengaruh Persepsi Korupsi Pajak dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak

Depeden : Kepatuhah WPOP Independen :

• Persepsi Korupsi Pajak • Kualitas Pelayanan

Variabel persepsi korupsi pajak dan kulitas pelayanan memiliki pengaruh positif terhadap kepatuhan wajib pajak

3 Susmita & Supadmi (2016)

Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, Biaya

Kepatuhan Pajak, dan Penerapan E-Filing pada Kepatuhan Wajib Pajak. Dependen : Kepathan WPOP Independen : • Kualitas pelayanan • Sanksi perpajakan • Biaya kepatuhan pajak • Penerapan E- Filing

Variabel kualitas pelayanan, sanksi perpajakan dan peerapan E- Filing berpengaruh positif pada kepatuhan pelaporan WPOP di KPP Pratama Denpasar Timur.

12

berpengaruh negatif.

4 Budiarti & Sukartha (2015)

Faktor Eksternal dan Internal yang Memengaruhi Motivasi dalam Memenuhi Kewajiban Perpajakan

Dependen : Motivasi dalam memenuhi kewajiba perpajakan Independen :

• Persepsi kasus korupsi • Gender

• Norma moral

Variabel gender dan norma mora berpengaruh pada motivasi dalam memenuhi kewajiban perpajakan WPOP. Sedangkan persepsi kasus korupsi berpengaruh negatif pada motivasi dalam

memenuhi kewajiban perpajakan WPOP 5 Veronica (2015) Pengaruh sosialisasi perpajakan ,

pelayanan fiskus pengetahuan pajak persepsi pengetahuan korupsi dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi ( WPOP ) pada KPP pratama senepelan pekanbaru Dependen : kepatuhan WPOP Indenpenden : • sosialisasi perpajakan • pelayanan fiskus • pengetahuan pajak • persepsi pengetahuan korupsi perpajakan

Variabel pelayanan fiskus pengetahuan pajak

pengetahuan pajak persepsi pengetahuan korupsi dan sanksi perpajakan

berpengaruh terhadap keputusan wajib pajak

sedangkan variabel sosialisasi perpajakan tidak berpengaruh terhadap keputusan wajib pajak

13 6 Trisnawati & Sari

(2014)

Pengaruh Pelayanan Aparat Pajak, Iklan Pajak, dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib PAjak yang Terdaftar di KPP Pratama Jakarta Pandemangan

Dependen : kepatuhan WPOP Indenpenden : • Pelayanan Aparat Pajak • Iklan Pajak • Kesadaran Wajib Pajak

Variabel pelayanan aparat pajak secara parsial tidak memiliki pengaruh terhadap kepatuhan wajib pajak sedangkan, iklan pajak dan kesadaran wajib pajak memiliki pengaruh terhadap kepatuhan wajib pajak 6 Jotopurnomo &

Mangoting (2013)

Pengaruh kesadaran wajib pajak, kualita pelayanan fiskus, sanksi perpajakan lingkungan wajib pajak berada terhadap kepatuhan wajib pajak orang pribadi di surabaya

Dependen: Kepatuhan WPOP Independen:

• Kesadaran wajib pajak • kualitas pelayanan

fiskus

• sanksi perpajaka • lingkungan wajib

pajak

Kesadaran wajib pajak kualitas pelayanan fiskus , sanksi perpajakan dan lingkungan wajib pada berada berpengaruh signifikan terhadap

kepatuhan WPOP di surabaya 7 Winerungan (2013) Sosialisasi perpajakan, pelayanan

fiskus dan sanksi perpajakan terhadap kepatuhan WPOP di KPP Manado dan KPP Bitung

Dependen : Kepatuhan WPOP Independen: • sosialisasi perpajakan • pelayanan fiskal • sanksi perpajakan Sosialisasi perpajakan pelayanan fiskus dan sanksi perpajakan tidak memiliki pengaruh terhadap wajib pajak orang pribadi 8 Rahayu & Lingga

(2009)

Pengaruh Modernisasi

SistemAdministrasi Perpajakan terhadap Kepatuhan Wajib Pajak

Dependen : Kepatuhan WPOP Independen: • Modernisasi sistem administrasi perpajakan Variabel modernisasi sistemadministrasi

perpajakan tidak memiliki pengaruh terhadap wajib pajak orang pribadi

14 2.4 Landasan Teori

2.4.1 Teori Atribusi

Pada dasarnya teori atribusi menyatakan bahwa bila individu-individu mengamati perilaku seseorang, mereka mencoba untuk menentukan apakah perilaku itu ditimbulkan karena pengaruh internal atau eksternal (Robbins & Judge 2008). Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada di bawah kendali pribadi individu itu sendiri atau berasal dari faktor internal seperti ciri kepribadian, kesadaran, dan kemampuan. Hal ini merupakan atribusi internal. Sedangkan, perilaku yang disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar atau dari faktor eksternal seperti peralatan atau pengaruh sosial dari orang lain, artinya individu akan terpaksa berperilaku karena situasi atau lingkungan, hal ini merupakan atribusi eksternal.

Teori atribusi menyatakan bahwa bila individu-individu mengamati perilaku seseorang, mereka mencoba untuk menentukan apakah perilaku itu ditimbulkan karena pengaruh internal atau eksternal. Relevansi teori atribusi dengan penelitian ini adalah bahwa seseorang dalam menentukan perilaku patuh atau tidak patuh dalam memenuhi kewajiban perpajakannya dipengaruhi oleh faktor internal maupun eksternal. Teori atribusi berhubungan erat dengan kepatuhan wajib pajak. Pada teori atribusi perilaku wajib pajak yang disebabkan faktor internal adalah perilaku yang berada di bawah kendali pribadi individu itu sendiri sedangkan, perilaku yang disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar artinya individu akan terpaksa berperilaku karena

15

situasi atau lingkungan. Kepatuhan seorang wajib pajak sesuai dengan teori atribusi dipengaruhi oleh faktor internal dan eksternal. Persepsi korupsi, kualitas pelayanan, sanksi perpajakan, dan sistem administrasi perpajakan modern merupakan faktor internal yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak. Dalam penelitian ini hanya digunakan konsep teori atribusi dari aspek internalnya saja.

2.4.2 Persepsi Korupsi

Dampak korupsi uang pajak sangat besar bagi perekonomian Indonesia, antara lain, pertumbuhan ekonomi terhambat, karena tidak tercipta harmonisasi antara keuntungan swasta dan kepentingan publik (Veronica, 2015). Persepsi menurut Kamus Besar Bahasa Indonesia (KBBI) adalah tanggapan (penerimaan) langsung dari sesuatu. Sedangkan korupsi sendiri menurut KBBI adalah penyelewengan atau penyalahgunaan uang negara (perusahaan dan sebagainya) untuk keuntungan pribadi atau orang lain. Sehingga persepsi korupsi pajak adalah tanggapan (penerimaan) langsung dari penyelewengan atau penyalahgunaan uang negara (perusahaan dan sebagainya) untuk keuntungan pribadi yang didapatkan dari pajak negara.

Untuk menekan persepsi korupsi pajak yang ditimbulkan oleh para wajib pajak terhadap pegawai pajak, ada baiknya para pegawai wajib pajak melakukan tugas dengan baik dan bekerja dengan transparan. Adanya kasus pegawai pajak yang tidak dapat bekerja dengan amanah yang melakukan penggelapan pajak menyebabkan tingkat kepercayaan masyarakat terhadap pegawai pajak menurun

16

dan mengakibatkan penurunan terhadap kepatuhan wajib pajak dalam membayar pajak. Ketika pekerjaan yang dilakukan oleh pegawai pajak memberikan hasil yang positif, maka wajib pajak akan memberikan persepsi yang baik terhadap pegawai pajak.

UU Pajak (KUP) adalah salah satu upaya hukuman dari pemerintah untuk memiskinkan koruptor. UU KUP memuat sanksi perpajakan yang dikenakan jika wajib pajak melakukan pelanggaran administratif maupun pidana. Sehingga dengan adanya UU tersebut diharapkan dapat meningkatkan kepatuhan wajib pajak. Semakin banyak pegawai pajak yang bekerja secara jujur dan professional, maka semakin tinggi pula kepercayaan wajib pajak terhadap pajak itu sendiri.

2.4.3 Kualitas Pelayanan

Pelayanan merupakan suatu proses bantuan yang diberikan seseorang terhadap orang lain dengan cara yang memerlukan kepekaan dan hubungan interpersonal agar tercipya kepuasan dan keberhasilan (Boediono,2003). Pelayanan sendiri pada sektor perpajakan dapat diartikan sebagai pelayanan yang diberikan sebagai pelayanan yang diberikan kepada Wajib Pajak oleh Direktorat Jenderal Pajak untuk membantu wajib pajak memenuhi kewajiban perpajakannya (Johny & Dewi, 2017). Kualitas pelayanan merupakan suatu ukuran baik atau buruknya kegiatan yang dilakukan seseorang dalam rangka memenuhi kebutuhan orang lain. Dalam hubungannya dengan bidang perpajakan, kualitas pelayanan berarti penilaian baik atau kah buruk tentang pelayanan yang diberikan oleh fiskus kepada wajib pajak (Rachmania, Astuti, & Utami, 2016). Rasa puas akan

17

diperoleh jika pelayanan yang diberikan sama dengan atau lebih baik dari yang diharapkan. Ketika fiskus memberikan pelayanan dengan baik kepada wajib pajak, maka menumbuhkan rasa puas dari diri wajib pajak, dan semakin wajib pajak merasa puas maka wajib pajak akan patuh terhadap peraturan perpajakan secara sukarela (Rachmania, Astuti, & Utami, 2016).

2.4.4 Sanksi Perpajakan

Kata sanksi dalam Kamus Bahasa Indonesia berarti tanggungan (tindakan, hukuman, dan sebagainya) untuk memaksa orang menepati perjanjian atau menaati ketentuan undang-undang. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Winerungan, 2013).

Sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma. Pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Sanksi-sanksi dalam perpajakan terdiri atas sanksi administrasi yang meliputi sanksi berupa denda, sanksi berupa bunga, sanksi berupa kenaikan, serta sanksi pidana perpajakan yang meliputi sanksi yang bersifat pelanggaran dan sanksi pidana yang besifat kejahatan (Ariesta & Lyna, 2017).

18

2.4.5 Sistem Administrasi Perpajakan Modern

Perubahan dalam sistem administrasi perpajakan juga dibutuhkan untuk meningkatkan kemampuan Direktorat Jenderal Pajak dalam mengawasi pelaksanaan ketentuan perpajakan yang berlaku. Dengan sistem administrasi perpajakan modern, didukung dengan Sumber Daya Manusia (SDM) yang profesional dan berkualitas serta mempunyai kode etik kerja diharapkan akan tercipta prinsip Good Corporate Governance yang dilandasi transparansi, akuntabel, responsif, independen dan adil (Ariesta & Lyna, 2017). Hal ini juga akan mendukung misi Direktorat Jenderal Pajak yaitu pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan.

Menurut Nasucha (2004) reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis, dan cepat. Nasucha (2004) mengemukakan bahwa ada empat dimensi reformasi administrasi perpajakan, yaitu:

1. Struktur organisasi

Bahwa struktur organisasi adalah unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit terpisah, pendistribusian wewenang di antara posisi administratif, dan jaringan komunikasi formal.

2. Prosedur organisasi

Prosedur organisasi berkaitan dengan proses komunikasi, pengambilan keputusan, pemilihan prestasi, sosialisasi dan karier. Pembahasan dan

19

pemahaman prosedur organisasi berpijak pada aktivitas organisasi yang dilakukan secara teratur.

3. Strategi organisasi

Strategi organisasi dipandang sebagai siasat, sikap pandangan dan tindakan yang bertujuan memanfaatkan segala keadaan, faktor, peluang, dan sumber daya yang ada sedemikian rupa sehingga tujuan organisasi dapat dicapai dengan berhasil dan selamat. Strategi berkembang dari waktu ke waktu sebagai pola arus keputusan yang bermakna.

4. Budaya organisasi

Budaya organisasi sebagai sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan mengarahkan perilaku anggota-anggotanya. Budaya organisasi mewakili persepsi umum yang dimiliki oleh anggota organisasi.

2.4.6 Tingkat Pendidikan

Pendidikan menurut KBBI (Kamus Besar Bahasa Indonesia) yaitu proses pembelajaran bagi setiap individu untuk mencapai pengetahuan dan pemahaman yang lebih tinggi mengenai obyek-obyek tertentu dan spesifik. Tingkat pendidikan adalah faktor yang sangat penting dalam perkembangan budi pekerti, kesuksesan maupun pemahaman seseorang dapat dilihat dari latar belakang pendidikannya, karena dengan pendidikan dapat membawa seseorang yang belum dewasa ketingkat kedewasaan dan mampu memikul tanggung jawab segala perbuatan secara moral.

20

Pendidikan merupakan cerminan integritas seorang individu (Widodo, 2010). Pendidikan juga merupakan sarana yang tepat untuk digunakan sebagai alat untuk memperkenalkan pengetahuan tentang perpajakan, meliputi fungsi, tujuan, peran dan lain sebagainya. Semakin tinggi pendidikan seseorang, maka akan semakin tinggi kepatuhan untuk membayar pajak. Wajib pajak akan semakin mengerti apa manfaat pajak dan mengetahui konsep pembiayaan publik dimana hasil pajak yang diperoleh dipergunakan untuk pembangunan dan kesejahteraan rakyat sehingga hal inilah yang mendorong mereka untuk termotivasi membayar pajak (Widodo, 2010).

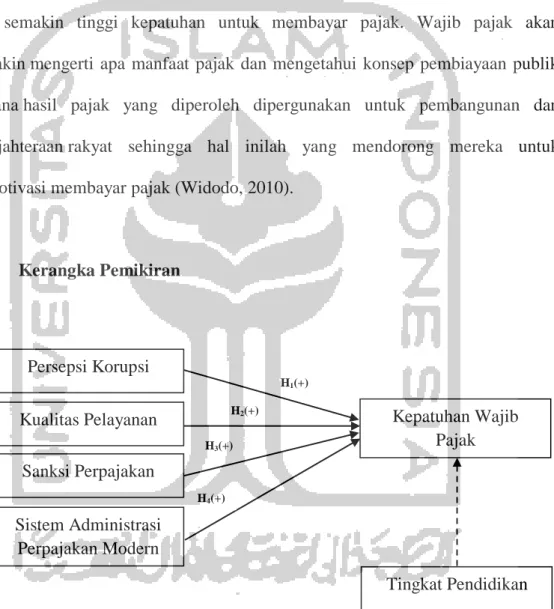

2.5 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran Kualitas Pelayanan Sistem Administrasi Perpajakan Modern Persepsi Korupsi Sanksi Perpajakan Kepatuhan Wajib Pajak Tingkat Pendidikan H1(+) H2(+) H3(+) H4(+)

21 2.6 Hipotesis

2.6.1 Pengaruh persepsi korupsi terhadap kepatuhan wajib pajak

Menurut Byrne, Arnold, &Nagano (2010) korupsi adalah suatu kejadian yang tengah menjadi topik mengenai pelaku atas perusakan dalam suatu aturan dan kelembagaan melalui media sehingga mengorbankan kepentingan yang lebih luas dibandingkan menganalisis kejadian sosial, latar belakang politik, dan ekonomi. Akan tetapi dengan adanya hukuman berat yang diberikan kepada para koruptor dapat mengubah pemikiran wajib pajak terhadap kinerja pegawai pajak.

Teori aribusi relevan dengan persepsi korupsi pajak. Hal tersebut terjadi karena salah satu penyebab internal dalam membayar pajak adalah persepsi korupsi pajak. Apabila pegawai pajak bertidak secara jujur dan professional dalam bekerja akan membuat persepsi wajib pajak bagus terhadap pegawai pajak, sehingga wajib pajak akan lebih patuh dalam membayar pajak karena wajib pajak akan bersugesti bahwa pegawai pajak dapat dipercaya dan tidak berbuat korupsi. Pernyataan tersebut diperkuat oleh hasil penelitian Rachmania, Astuti, & Utami (2016) yang membuktikan bahwa persepsi korupsi pajak berpengaruh posotif terhadap kepatuhan pajak. Berdasarkan uraian tersebut, maka hipotesis yang dapat dirumuskan adalah :

H 1: Persepsi Korupsi Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak

22

2.6.2 Pengaruh kualitas pelayanan terhadap kepatuhan wajib pajak

Kualitas pelayanan adalah seluruh pelayanan dari aparat pajak dalam membantu wajb pajak untuk memenuhi kewajiban perpajakan. Kepatuhan wajib pajak diharapkan akan tinggi apabila kualitas pelayanan baik. Kemudian menurut Kotler (2000) kualitas pelayanan merupakan totalitas dari bentuk karakteristik barang dan jasa yang menunjukkan kemampuannya untuk memuaskan kebutuhan pelanggan, baik yang nampak jelas maupun yang tersembunyi. Bagi perusahaan yang bergerak di sektor jasa, pemberian pelayanan yang berkualitas pada pelanggan merupakan hal mutlak yang harus dilakukan apabila perusahaan ingin mencapai keberhasilan.

Kualitas pelayanan ini didukung oleh teori atribusi. Dimana hal ini mengarah pada perilaku seseorang yang timbul karena pengaruh dari internal. Semakin baik layanan yang diberikan kepada wajib pajak, maka akan semakin meningkatkan persepsi positif wajib pajak terhadap layanan petugas pajak, sehingga ini mendorong wajib pajak untuk lebih patuh. Pernyataan tersebut diperkuat oleh hasil penelitian yang dilakukan oleh Veronica (2015) dan Rachmanis, Astuti & Utami (2016) penelitian tersebut berhasil membuktikan bahwa kualitas pelayanan memiliki pengaruh positif dengan kepatuhan wajib pajak. Sesuai dengan penelitian terdahulu tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H 2: Kualitas Pelayanan berpengaruh positif terhadap Kepatuhan Wajib Pajak

23

2.6.3 Pengaruh Sanksi Perpajakan terhadap kepatuhan wajib pajak

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Winerungan, 2013).

Pada sanksi pajak ini didukung dengan teori atribusi yang mengarah pada perilaku seseorang wajib pajak yang timbul karena pengaruh dari internal yaitu sanksi pajak. Sanksi diperlukan agar pelanggar tidak melakukan hal tersebut dan membuat jera pelanggar Sehingga semakin besar sanksi yang diberikan maka kepatuhan pajak yang diharapkan akan semakin tinggi. Pernyataan tersebut diperkuat oleh hasil penelitian Veronica (2015) dan Ariesta & Lyna (2017) yang membuktikan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dimana semakin tegas sanksi perpajakan maka kepatuhan wajib pajak pun akan semakin tinggi. Berdasarkan uraian di atas, maka hipotesis yang dapat dirumuskan adalah :

H 3: Sanksi Perpajakan berpengaruh positif terhadap Kepatuhan Wajib Pajak

2.6.4 Pengaruh Sistem Administrasi Perpajakan Modern terhadap kepatuhan wajib pajak

Menurut Nasucha (2004) reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis, dan cepat. Tentu

24

hal ini akan didukung oleh pihak internal maupun eksternal selama penerapannya akan membawa dampak yang baik seperti kemudahan, efektivitas, dan ekonomis serta hal-hal positif lainnya. Dapat dikatakan bahwa penerapan sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat.

Teori atribusi relevan untuk menjelaskan sistem administrasi perpajakan modern mempengaruhi kepatuhan wajib pajak. Sistem administrasi perpajakan modern merupakan faktor internal yang mempengaruhi kepatuhan wajib pajak. Sistem adminstrasi perpajakan yang modern menyebabkan kemudahan bagi wajib pajak dalam melaporkan, dan membayar pajak sehingga tingkat kepatuhannya semakin meningkat. Semakin baik sistem administrasi perpajakan modern maka akan semakin baik pula kepatuhan wajib pajak.

Hipotesis ini didukung oleh penelitian terdahulu Ariesta & Lyna (2017) yang membuktikan bahwa sistem administrasi perpajakan modern berpengaruh positif terhadap kepatuhan wajib pajak. Berdasarkan uraian di atas, maka hipotesis yang dapat dirumuskan adalah :

H 4: Sistem Administrasi Perpajakan Modern berpengaruh positif terhadap Kepatuhan Wajib Pajak