i

ANALISIS KINERJA PT BANK TABUNGAN NEGARA

(PERSERO) TBK

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

NADYA ULFHANI 3111401014

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

iii

LEMBAR PENGESAHAN

TUGAS AKHIR

Analisis Kinerja PT Bank Tabungan Negara (Persero) Tbk

Oleh:

NADYA ULFHANI 3111401014

iv

dan rahmat-Nya, penulis dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir

ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli

Madya pada Program Studi Akuntansi Politeknik Batam. Penulis menyadari bahwa,

tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai

pada penyusunan tugas akhir ini, sangatlah sulit bagi penulis untuk menyelesaikan

tugas akhir ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

(1) Sinarti, S.E., M.Sc., Akt selaku dosen pembimbing yang telah menyediakan waktu, tenaga dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir ini;

(2) Seto Sulaksono A.W, S.E., M.Sc selaku dosen penguji I yang telah memberikan waktu dan pikiran selama menguji dan selalu memberikan masukan ataupun solusi;

(3) Hajan Hidayat. S.Psi.,M.M selaku dosen penguji II yang telah bersedia memberikan waktu dan pikiran selama menguji dan membantu mengarahkan kekurangan penulis;

(4) pihak perusahaan tempat penulis magang di PT Bank Tabungan Negara (Persero) Tbk yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan;

(5) orang tua dan keluarga penulis yang telah memberikan bantuan dukungan material dan moral meskipun berada di kota yang berbeda;

(6) sahabat yang telah banyak membantu saya dalam menyelesaikan tugas akhir ini;

(7) orang tedekat dan terspesial yang selalu memberikan semangat dan bantuan tenaga dalam menyelesaikan tugas akhir ini;

v

(8) wali dosen yang telah memberikan informasi dan banyak ilmu kepada penulis;

(9) kepada semua dosen manajemen bisnis yag sudah memberikan banyak ilmu selama di bangku kuliah.

(10)teman sekelas Akuntansi yang sudah 3(tiga) tahun bersama selalu membantu tugas dikelas dan juga membantu menyelesaikan tugas akhir ini. Akhir kata, penulis berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

vi ini:

Nama : Nadya Ulfhani NIM : 3111401014 Program Studi : Akuntansi Jenis karya : Tugas akhir

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul : Analisis Kinerja PT Bank Tabungan Negara (Persero) Tbk

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Pada tanggal :

Batam 20 Juli 2017

vii

ABSTRAK

Nama : Nadya Ulfhani Program Studi : Akuntansi

Judul : Analisis Kinerja PT Bank Tabungan Negara (Persero) Tbk

Penelitian ini bertujuan untuk menganalisis kinerja perusahaan perbankan milik pemerintah dengan meganalisa laporan keuangan melalui rasio profitabilitas dan rasio likuiditas. Penelitian ini menggunakan metode pengumpulan data dan data sekunder yaitu berupa laporan keuangan yang diperoleh di bursa efek. Hasil penelitian menyarankan bahwa agar perusahaan mengetahui perkembangan dan juga kelemahan-kelemahan kegiatan dalam meningkatkan sebuah kinerja karyawan. Dari hasil penelitian ini dapat dikatakan perusahaan yang di analisa sudah baik dalam segi kinerja nya dan setiap tahun laba yang dihasilkan terjadi kenaikan walaupun tidak signifikan.

Kata kunci:

viii

Title :Performance analysis of PT Bank Tabungan Negara (Persero) Tbk

This study aims to analyze the performance of state-owned banking companies with meganalisa financial statements through profitability ratios and liquidity ratios. This study uses data collection methods and secondary data that is in the form of financial statements obtained on the stock exchange. The results suggest that for the company to know the development and also the weaknesses of activities in improving an employee's performance. From the results of this study can be said that the company in the analysis has been good in terms of its performance and every year profit generated an increase although not significant.

Key words:

ix

DAFTAR ISI

TUGAS AKHIR ... i

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR...iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ...vi

ABSTRAK ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR GRAFIK ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 2

BAB II DASAR TEORI ... 3

2.1 Laporan Keuangan ... 3

2.2 Analisis Rasio ... 6

BAB III GAMBARAN UMUM PERUSAHAAN ... 10

3.1 Sejarah Singkat Perusahaan/Instansi ... 10

3.2 Visi, Misi Perusahaan/Instansi ... 12

3.3 Struktur Organisasi Perusahaan/Instansi ... 13

3.4 Ruang Lingkup Usaha Perusahaan/Instans ... 13

BAB IV PEMBAHASAN ... 15

4.1 Deskripsi Kerja ... 15

4.1.1 Lokasi Unit Kerja... 15

4.1.2 Rincian Tugas ... 15

4.1.3 Tanggung Jawab ... 17

4.1.4 Target yang Diharapkan ... 17

4.2 Deskripsi Alat dan Produk ... 17

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 17

x

PENUTUP ... 30

5.1 Kesimpulan ... 30

5.2 Saran ... 31

DAFTAR PUSTAKA ... 0 DAFTAR LAMPIRAN ...Error! Bookmark not defined.

xi

DAFTAR TABEL

Tabel 4. 1 Perhitungan Net Profit Margin Tahun 2010-2015 ... 19

Tabel 4. 2 Perhitungan Return On Investment Tahun 2010-2015 ... 21

Tabel 4. 3 Perhitungan Return On Equity Tahun 2010-2015... 23

Tabel 4. 4 Perhitungan Current Ratio Tahun 2010-2015 ... 26

xii

xiii

DAFTAR GRAFIK

Grafik 4. 1 Grafik Net Profit Margin Tahun 2010-2015 ... 21

Grafik 4. 2 Grafik Return On Investment Tahun 2010-2015 ... 23

Grafik 4. 3 Grafik Return On Equity Tahun 2010-2015 ... 25

Grafik 4. 4 Grafik Current Ratio Tahun 2010-2015 ... 27

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atas bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan terbagi ke dalam dua bentuk yaitu perbankan Swasta dan BUMN, salah

satu perbankan yang termasuk BUMN adalah PT Bank Tabungan Negara (Persero)

Tbk yang bergerak di bidang pembiayaan perumahan dan industri yang terdepan,

untuk menjadi yang terdepan perlu diutamakan kinerja yang bagus agar perusahaan

semakin meningkat.

Kinerja PT Bank Tabungan Negara (Persero) Tbk tidak terlepas dari usaha

pimpinan bank, karyawan serta kerja sama antara nasabah yang mana tujuannya

untuk saling bersaing di bidang perbankan. Setiap perusahaan pasti selalu meninjau

kinerja dari perusahaan tersebut dari periode tertentu, kinerja perusahaan memiliki

pengertian sebagai hasil dari sebuah kegiatan manajamen di sebuah perusahaan.

Hasil dari kegiatan ini kemudian dijadikan sebuah paramater atau tolak ukur untuk

menilai keberhasilan manajemen sebuah perusahaan dalam hal pencapaian yang

sudah ditetapkan dalam periode tertentu.

Bagi investor, menganalisis kinerja dapat menggunakan laporan keuangan.

Terdapat beberapa rasio keuangan yang paling dominan untuk dijadikan patokan

2

perusahaan dalam menghasilkan keuntungan. Berdasarkan latar belakang yang

diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul

”Analisis Kinerja PT Bank Tabungan Negara (Persero) Tbk”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mengidentifikasi masalah sebagai

berikut:

a. Bagaimana kinerja PTBank Tabungan Negara (Persero) Tbk dilihat dari

rasioprofitabilitas dan rasio likuiditas.

b. Bagaimana menghitung rasio profitabilitas(return on investment, profit

margin,return on equity) dan rasio likuiditas (current ratio, quick ratio) tahun

3

BAB II

DASAR TEORI

2.1 Laporan Keuangan

Menurut Standar Akuntasi Keuangan (2012), laporan keuangan merupakan bagian

dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi

neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan

sebagai cara misalnya laporan arus kas, atau laporan arus dana) catatan, dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Termasuk juga informasi tambahan yang berkaitan dengan laporan tersebut,

misalnya informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.

Menurut Fahmi (2011), para pemakai laporan akan menggunakannya untuk

meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari

keputusan ekonomis yang diambilnya. Informasi mengenai dampak keuangan yang

timbul tadi sangat berguna bagi pemakai untuk meramalkan, membandingkan, dan

menilai keuangan. Seandainya nilai uang tidak stabil, maka hal ini akan dijelaskan

dalam laporan keuangan. Laporan keuangan akan lebih bermanfaat apabila yang

dilaporkan tidak saja aspek-aspek kuantitatif, tetapi mencakup

penjelasan-penjelasan lainnya yang dirasakan perlu. Informasi ini harus faktual dan dapat

4

Menurut Kieso (2011), ada beberapa tujuan laporan keuangan adalah:

a. Menyediakan info tentang posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan untuk pengambilan keputusan ekonomi.

b. Disusun untuk tujuan memenuhi kebutuhan bersama sebagian besar

pekamainya, walau tidak menyediakan semua informasi yang dibutuhkan

pemakai tersebut.

c. Menyajikan info keuangan dan tidak diwajibkan menyajikan info non

keuangan.

d. Menunjukkan apa yang sudah dilakukan manajemen dan pertanggung

jawaban atas pengolahan sumber daya yang telah dipercayakan kepadanya.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang

diperoleh dalam suatu periode. Dalam praktiknya dikenal beberapa macam laporan

keuangan seperti:

a. Neraca

Neraca membantu pemilik perusahaan dalam memprediksi jumlah, waktu dan

ketidakpastian arus kas di masa yang akan datang (Kieso 2011). SAK ETAP

(2009) tidak menentukan format atau urutan terhadap pos-pos yang disajikan

dalam neraca. Neraca hanya menyediakan daftar pos-pos yang berbeda baik

sifat atas fungsinya untuk menjamin penyajian yang terpisah dalam neraca.

b. Laporan laba rugi

Menurut Kieso (2011), laporan laba rugi adalah laporan yang mengukur

keberhasilan kinerja suatu perusahaan untuk jangka waktu tertentu, hal ini juga

laporan laba rugi untuk menentukan profitabilitas, nilai investasi, dan kredit.

Memberikan investor dan kreditor dengan informasi yang membantu mereka

memprediksi jumlah, waktu, dan ketidakpastian arus kas masa depan.

c. Laporan perubahan modal

Laporan perubahan modal sebagai komponen utama laporan keuangan, yang

menunjukkan laba atau rugi bersih periode yang bersangkutan. Rekonsiliasi

antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan

pada awal dan akhir periode yang mengungkapkan secara terpisah setiap

perubahan (Mulya, 2013)

d. Laporan catatan atas laporan keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis setiap pos

dalam neraca, laporan laba rugi dan laporan arus harus berkaitan dengan

informasi yang terdapat dalam catatan atas laporan keuangan catatan atas

laporan keuangan mengungkapkan informasi tentang dasar penyusunan

laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan

terhadap peristiwa dan transaksi yang penting. Informasi yang diwajibkan

dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca,

laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta

tambahan informasi yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka perubahan ekuitas.

6

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklarifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Jumlah

kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengendalikan pada

sumber pendanaan dari luar. Pengungkapan terpisah arus kas yang berasal dari

aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan

penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang

bertujuan untuk menghasilkan pendapatan dan arus masa depan.

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu

dilakukan sebab berguna memprediksi klaim terhadap arus kas masa depan

oleh para pemasok modal perusahaan.

2.2 Analisis Rasio

Kinerja keuangan perusahaan dapat dilakukan dengan menggunakan rasio

keuangan. Rasio disebut sebagai perbandigan jumlah dari satu jumlah dengan

jumlah lainnya, kemudian dilihat perbandingannya dengan harapan nantinya akan

ditemukan jawaban yang akan dijadikan bahan kajian untuk dianalisis atau

(Undang-Undang Bank Indonesia No 14 Tahun 2012). Ada 2 (dua) kelompok rasio

keuangan yaitu:

Menurut Fahmi (2011), rasio profitabilitas adalah rasio yang mengukur besar

kecilnya tingkat keuntungan yang diperoleh perusahaan. Semakin tinggi rasio

profitabilitas maka semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan. Rasio profitabilitas secara umum ada 3

(tiga),yaitu:

1) Net Profit Margin Ratio (NPM)

Rasio ini digunakan untuk menghitung seberapa besar kemampuan

perusahaan menghasilkan laba bersih (neto) pada tingkat penjualantertentu.

Net profit margin ratio dapat dihitung dengan menggunakan rumus sebagai

berikut:

2) Return on Investment (ROI)

Rasio ini digunakan untuk menghitung seberapa besar kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

Return on investment ratio dapat dihitung dengan menggunakan rumus

sebagai berikut:

3) Return on equity (ROE)

Rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan

laba bersih berdasarkan modal saham tertentu. Return on equity ratio dapat

dihitung dengan menggunakan rumus sebagai berikut:

Return on Invesment (ROI) = Laba Bersih Setelah Pajak/Total Aktiva

Return on equity (ROE) = Laba Setelah Pajak/Modal Sendiri

8

b. Rasio Likuiditas

Menurut Undang Undang Bank Indonesia Salinan Peraturan Otoritas Jasa

Keuangan No 42 Tahun 2015, Rasio Kecukupan Likuiditas atau Liquidity

Coverage Ratio, yang selanjutnya disingkat LCR, adalah perbandingan antara

High Quality Luquid Asset dengan total arus kas keluar bersih (net cash out

flow) selama 30 (tiga puluh) hari kedepan. Bank wajib menginformasikan

kepada Otoritas Jasa Keuangan kondisi likuditas bank dalam hal tidak mampu

memenuhi LCR sampai dengan 100% (seratus persen) atau berpotensi tidak

memenuhi LCR sampai dengan 100% (seratus persen).Rasio likuiditas adalah

kemampuan perusahaan untuk memenuhui kewajiban jangka pendeknyasecara

tepat waktu. Semakin tinggi rasio likuiditas semakin besar kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek perusahaan. Secara

umum rasio likuiditas ada 2 (dua) (Fahmi, 2011):

1) Current ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi

liabilitas jangka pendek. Semakin tinggi current ratio ini berarti semakin

besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendek.

Current ratio dapat dihitung dengan menggunakan rumus sebagai berikut:

2) Quick ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi

liabilitas jangka pendek dari asset lancar. Quick ratio dapat dihitung dengan

menggunakan rumus sebagai berikut:

Quick ratio = Aktiva Lancar – Persediaan/Utang Lancar

10

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan/Instansi

Pemerintah Hindia Belanda Koninklijk Besluit No. 27 tanggal 16 Oktober 1897

mendirikan Postspaarbank, yang kemudian terus hidup dan berkembang serta

tercatat hingga tahun1939 telah memiliki 4 (empat) cabang terdiri dari Jakarta,

Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiataannya terganggu, sebagai

akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan

tabungan besar-besaran dalam waktu relatif singkat, namun demikian kedaan

keuangan Postspaarbank pulih kembali pada tahun 1941.

Pada tahun 1942, Hindia Belanda menyerah tanpa syarat kepada pemerintah

Jepang. Jepang membekukan kegiatan Postspaarbank dan mendirikan Tyokin

Kyoku sebuah bank yang bertujuan untuk menarik dana masyarakat melalui

tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan

paksaan Tyokin Kyoku hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan 17 Agustus 1945 telah memberikan inspirasi

kepada Bapak Darmosoetanto untuk memprakasai pengambil alih Tyokin Kyoku

dari pemerintah Jepang ke pemerintah Indonesia dan terjadi pergantian nama

menjadi Kantor Tabungan Pos. Bapak Darmosoetanto ditetapkan oleh pemerintah

Indonesia menjadi direktur yang pertama. Tugas pertama Kantor Tabungan Pos

adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia

Belanda Desember 1946 mengakibatkan didudukinya semua kantor cabang dari

Kantor Tabungan Pos sampai tahun 1949. Saat Kantor Tabungan Pos dibuka

kembali tahun 1949, namanya diganti lagi menjadi Bank Tabungan RI. Sejak

kelahirannya dan sampai berubah nama menjadi Bank Tabungan Pos RI, lembaga

ini bernaung di bawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang subtantif bagi

sejarah bank tabungan negara adalah dikeluarkannya UU Darurat No. 9 th. 1950

tanggal 9 Febuari 1950 yang mengubah nama “Postspaarbank in Indonesia” berdasarkan Staatsblat No. 295 th. 1941 menjadi bank tabungan pos dan

memindahkan induk kementrian dari Kementerian Perhubungan ke Kementerian

Keuangan di bawah Menteri Urusan Bank Sentral. Walaupun dengan UU darurat

tersebut masih bernama Bank Tabungan Pos, tetapi tanggal 9 Febuari 1950

ditetapkan sebagai hari dan tanggal lahir Bank Tabungan Negara. Nama bank

tabungan pos menurut undang-undang darurat tersebut dikukuhkan dengan UU No.

36 tahun 1953 tanggal 18 Desember 1953. Perubahan nama dari Bank Tabungan

Pos menjadi Bank Tabungan Negara didasarkan pada PERPU No. 4 tahun 1963

tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 tahun 1964

tangggal 25 Mei 1964.

Penegasan Bank Tabungan Negara sebagai bank milik negara ditetapkan

melalui UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak

tahun 1964) Bank Tabungan Negara menjadi BNI unit V, jika tugas utama saat

pendirian postspaarbank (1897) sampai dengan bank tabungan negara (1968)

12

maka sejak tahun 1974 Bank Tabungan Negara ditambah tugasnya yaitu

memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi

pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati

sebagai hari KPR bagi Bank Tabungan Negara.

Bentuk hukum Bank Tabungan Negara mengalami lagi perubahan pada

tahun 1992, yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April

1992 membentuk hukum Bank Tabungan Negara berubah menjadi perusahaan

perseroan. Sejak itu nama Bank Tabungan Negara menjadi PT Bank Tabungan

Negara (Persero) Tbk dengan singkatan nama Bank Tabungan Negara (BTN).

Berdasarkan kajian konsultan independent price waterhouse coopers pemerintah

melalui menteri BUMN dalam surat nomor S-554/M-MBU/2002 tanggal 21

Agustus 2002 memutuskan Bank Tabungan Negara sebagai bank utama dengan

fokus bisnis pembiayaan perumahan tanpa subsidi.

3.2 Visi, Misi Perusahaan/Instansi

Visi PT Bank Tabungan Negara (Persero) Tbk adalah menjadikan bank yang

terdepan dalam pembiayaan perumahan.Misi PT Bank Tabungan Negara (Persero)

Tbk adalah:

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

terkait pembiayaan konsumsi terkait usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk,

jasa dan jaringan strategi berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas,

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian

dan good corperate governance untuk meningkatkan Shareholder value.

e. Mempedulikan kepentingan masyarakat dan lingkungannya.

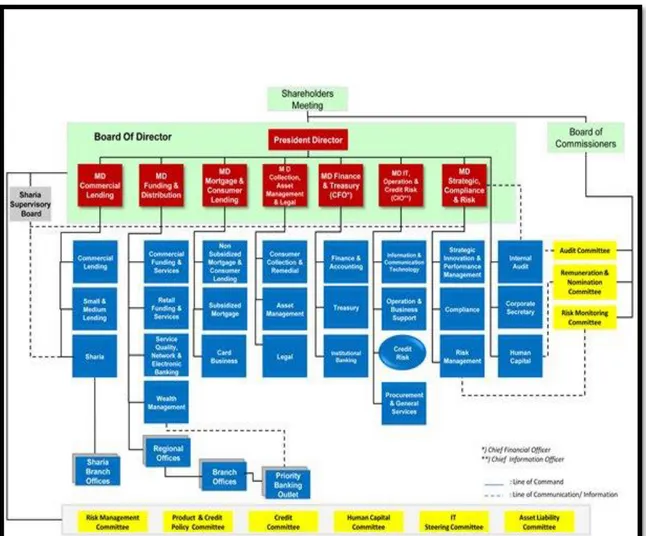

3.3 Struktur Organisasi Perusahaan/Instansi

Struktur organisasi pada PT Bank Tabungan Negara (Persero) Tbk dapat dilihat pada gambar 3.1:

Gambar 3. 1 Struktur Organisasi PT Bank Tabungan Negara (Persero) Tbk

Sumber: PT Bank Tabungan Negara (Pesero) Tbk

3.4 Ruang Lingkup Usaha Perusahaan/Instans

PT Bank Tabungan Negara (Persero) Tbk sebagai Badan Usaha Milik Negara

14

mampu mengembangkan tugas negara untuk mensejahterkan masyarakat Indonesia

melalui kegiatan usaha yang dilakukannya dengan menyalurkan KPR dan kredit

15

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja

4.1.1 Lokasi Unit Kerja

Magang dilaksanakan di PT Bank Tabungan Negara (Persero) Tbk Kantor Wilayah

III yang beralamat di Komplek Pertokoan Hup Seng Blok A No.17, Jalan Engku

Putri Batam dan penulis ditempatkan di bagian Sekretaris.

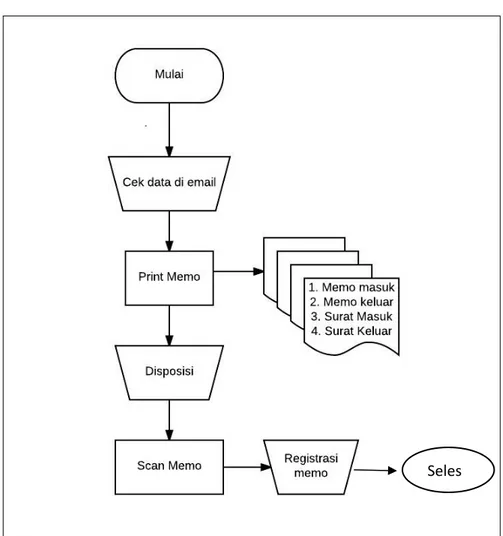

4.1.2 Rincian Tugas

Selama ditempat magang penulis mendapat tugas di bagian sekretaris dan adapun

beberapa tugasnya yaitu:

a. Mengecek memo masuk, memo keluar, surat masuk, surat keluar melalui

email.

b. Mencetak memo masuk dari kantor cabang lain.

c. Meregistrasi memo masuk dan memo keluar dengan menggunakan Microsoft

Excel.

d. Meminta disposisi kepada pimpinan.

e. Mengscan memo yang telah di disposisi

f. Meregister memo yang akan dibagikan kepada kepala bagian melalui buku

16

Flowchart dapat dilihat pada gambar 3.2.

Gambar 3. 2Flowchart Bagian Sekretaris PT Bank Tabungan Negara (Persero) Tbk

Sumber: data dilolah sendiri

Seles ai

4.1.3 Tanggung Jawab

Tanggung jawab penulis pada saat magang adalah mematuhi aturan dan tata tertib

yang ada di Bank Tabungan Negara, menyelesaikan tugas yang diberikan oleh

pembimbing magang sesuai apa yang diperintahkan, dan mengerjakan dengan tepat

waktu.

4.1.4 Target yang Diharapkan

Target yang diharapkan penulis adalah mampu mengerjakan pekerjaan yang

diberikan oleh pembimbing magang, dan menyiapkan tugas yang diberikan dapat

siap dengan tepat waktu.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan

Selama proses magang alat yang menunjang perusahaan, ada beberapa alat yang

digunakan yaitu:

a. Komputer

Komputer digunakan perusahaan untuk mengetik dan meregistrasi semua data

yang masuk yang terkait dengan operasional perusahaan.

b. Printer Epson L360

Printer Epson L360 digunakan untuk mencetak setiap memo keluar.

c. Kertas HVS

Kertas HVS digunakan untuk mencetak setiap memo masuk dan memo keluar

yang sudah disusun melalui mesin printer.

d. Microsoft Word

18

e. Microsoft Excel

Microsoft Excel digunakan untuk meregistrasi setiap ada surat masuk, surat

keluar, memo masuk, memo keluar.

f. E-mail

E-mail digunakan untuk pengiriman setiap memo keluar dan surat masuk

ataupun setiap memo yang masuk dan surat yang masuk.

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan

Data dan dokumen yang dihasilkan oleh penulis selama magang adalah memo dan

surat yang telah di registrasi.

4.3 Pembahasan

4.3.1 Rasio Profitabilitas

Rasio Profitabilitas merupakan rasio yang mengukur kemampuan untuk

menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki

perusahaan, seperti aktiva, modal, atau penjualan perusahaan. Suatu perusahaan

haruslah berada dalam keadaan menguntungkan. Tanpa adanya keuntungan akan

sulit bagi sebuah perusahaan untuk menarik modal dari luar.

Penilaian kinerja keuangan pada PT Bank Tabungan Negara salah satunya

dapat dianalisa melalui raisio profitabilitas, dengan mengunakan perhitungan dan

data sekunder dari laporan keuangan bahwa PT Bank Tabungan Negara mampu

melihatkan hasil kinerja yang tiap tahun mengalami kenaikan meskipun ditahun

tertentu ada yang mengalami penurunan. Setiap tahun modal yang dihasilkan oleh

melalukan penjualan yang baik pada bangsa pasar, sehingga dapat dikatakan

perusahaan ini baik dalam mengelola modal dan meningkatkan penjualannya.

Dalam pembahasan ini, rasio profitabilitas yang digunakan adalah Net

Profit Margin Ratio (NPM), Return on Investment (ROI), dan Return on equity

(ROE).

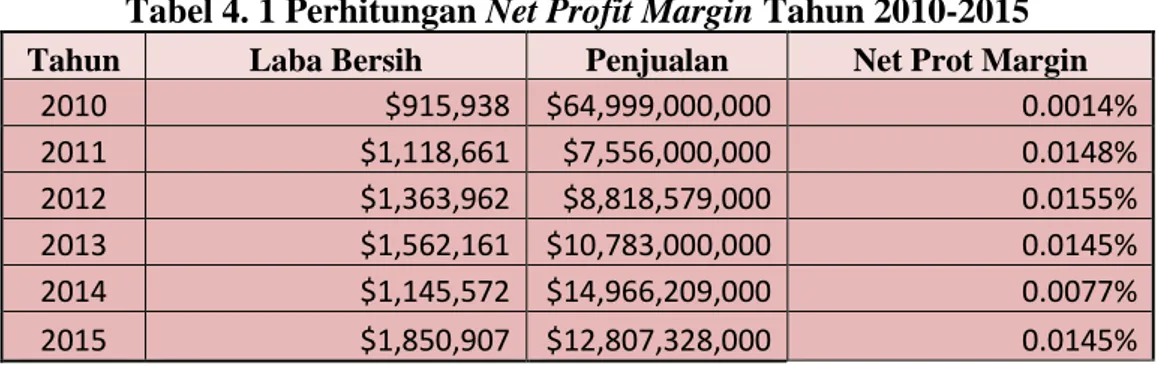

4.3.1.1 Net Profit Margin Ratio (NPM)

Net Profit Margin Ratio (NPM) merupakan rasio yang mengukur efisiensi

pengendalian perusahaan utuk menghasilkan laba bersih (neto) pada tingkat

penjualan tertentu. Hasilperhitungan net profit margin ratioPT Bank Tabungan

Negara (Persero) Tbk dapat dilihat pada tabel 4.1.

Tabel 4. 1 Perhitungan Net Profit Margin Tahun 2010-2015

Tahun Laba Bersih Penjualan Net Prot Margin

2010 $915,938 $64,999,000,000 0.0014% 2011 $1,118,661 $7,556,000,000 0.0148% 2012 $1,363,962 $8,818,579,000 0.0155% 2013 $1,562,161 $10,783,000,000 0.0145% 2014 $1,145,572 $14,966,209,000 0.0077% 2015 $1,850,907 $12,807,328,000 0.0145%

Sumber: data diolah sendiri

Berdasarkan perhitungan pada tabel 4.1 rasio net profit margin perusahaan

PT Bank Tabugan Negara (Pesero) Tbk dari tahun 2010 sampai tahun

2012mengalami kenaikan, tahun 2012 sampai dengan tahun 2014 mengalami

penurunan dari 0,0155% turun menjadi 0,0077% dan kembali mengalami kenaikan

pada tahun 2015 sebesar 0,0145%. Dengan ketentuan target tiap tahun nya sesuai

dengan Dewan Komisaris tetapkan dari tahun 2010 sampai dengan tahun 2015 yaitu

0,0013% pada tahun 2010 dan 2011, 0,0014% pada tahun 2012 sampai dengan

20

mengurangi kredit bermasalah serta menurunkan tingkat resiko kredit akibat

kerugian yang terjadi sehingga pada tahun 2015 net profit margin terjadi

peningkatan mencapai target yang diharapkan oleh perusahaan sesaui apa yang

telah ditetapkan oleh Dewan Komisaris.

Berdasarkan analisis pengumpulan data rasio net profit margindari tahun

2010 sampai dengan tahun 2015 memperoleh laba tertinggi pada tahun 2012

sebesar 0,0155% sebagai hasil kinerja yang baik. Selain itu pada tahun 2014

memperoleh nilai laba terendah sebesar 0,0077% yang berarti pada tahun tersebut

mengalamai ketidakstabilan dalam kinerja dan manajemen perusahaan. Adapun

rasio net profit marginmemiliki standar menurut Bank Indonesia rata-rata kurang

dari 0,025% sudah dikatakan stabil.

Jika dilihat dari grafik kondisi keuangan perusahaan rasio net profit margin

PT Bank Tabungan Negara (Persero) Tbk tahun 2010 sampai tahun 2013 dapat

dikategorikan baik karena hampir setiap tahunnya mengalami kenaikan. Untuk

Grafik 4. 1 Grafik Net Profit Margin Tahun 2010-2015

Sumber: data diolah sendiri

4.3.1.2 Return on Investment (ROI)

Return on investment mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan

dengan biaya-biaya untuk mendanai asset. Hasil perhitungan return on investment

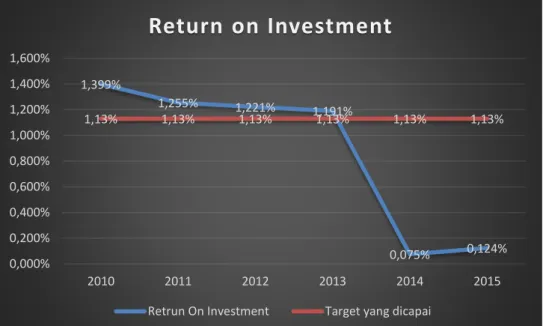

PT Bank Tabungan Negara (Persero) Tbk dapat dilihat pada tabel 4.2.

Tabel 4. 2 Perhitungan Return On Investment Tahun 2010-2015 Tahun Laba Setelah Pajak Total Aktiva Retrun On Investment

2010 $915,938 $68,385,539 1.339% 2011 $1,118,661 $89,121,459 1.255% 2012 $1,363,962 $111,748,598 1.221% 2013 $1,562,161 $131,169,730 1.191% 2014 $1,145,572 $1,522,724,000 0.075% 2015 $1,850,907 $1,488,383,000 0.124%

Sumber: data diolah sendiri

Berdasarkan perhitungan pada tabel 4.3.2 rasio return on investment PT

Bank Tabungan Negara (Persero) Tbk pada tahun 2010 sampai tahun 2014

mengalami penurunan sebesar 1.339% sampai dengan 0.075% dan kembali

0,0014% 0,0148% 0,0155% 0,0145% 0,0077% 0,0145% 0,0013% 0,0013% 0,0014% 0,0014% 0,0014% 0,0014% 0,0000% 0,0020% 0,0040% 0,0060% 0,0080% 0,0100% 0,0120% 0,0140% 0,0160% 0,0180% 2010 2011 2012 2013 2014 2015

Net Profit Margin

22

mengalami kenaikan pada tahun 2015 sebesar 0.124%.Dengan ketentuan target tiap

tahun nya sesuai dengan Dewan Komisaris tetapkan dari tahun 2010 sampai dengan

tahun 2015 yaitu 1,13% tiap lima tahun ini masih sama.Hal ini disebabkan karena

penambahan asset yang tidak tentu setiap periodenya dengan tingkat laba yang naik

turun setiap peridenya, sehingga return on investment yang dimiliki perusahaan

mengalami kenaikan dan penurunan setiap periodenya.

Dilihat dari analisis pengumpulan data return on investment dari tahun 2010

sampai dengan tahun 2015 memperoleh laba tertinggi 1,339% pada tahun 2010, hal

ini menunjukkan bahwa efektifitas dan efisiensi dalam pengolahan aset, yang

berarti pengolahan aset semakin baik. Selain itu memperoleh nilai laba terendah

sebesar 0.075% pada tahun 2014, hal ini menunjukkan tidak efisiensi dalam

memperoleh laba.

Jika dilihat dari grafik 4.2 rasio return on investment PT Bak Tabungan

Negara (Persero) Tbk, kondisi keuangan perusahaan PT Bank Tabungan Negara

(Persero) Tbk dari tahun 2010 sampai dengan tahun 2015 dapat dikategorikan sudah

membaik. Untuk lebih jelasnya grafik return on investment dapat dilihat pada grafik

Grafik 4. 2 Grafik Return On Investment Tahun 2010-2015

Sumber: data diolah sendiri

4.3.1.3 Return on equity (ROE)

Return on equity merupakan rasio yang memperlihatkan sejauh manakah

perusahaan dapat mengelola modal sendiri secara efektif, mengukur tingkat

keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan. Hasil perhitungan return on equity PT Bank

Tabungan Negara (Persero) Tbk dapat dilihat pada tabel 4.3.

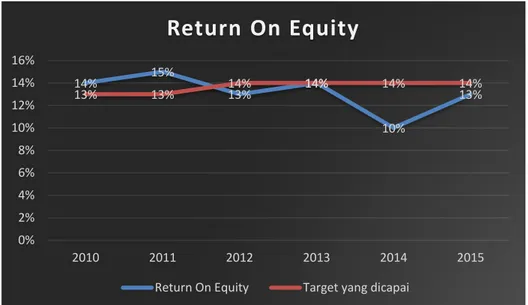

Tabel 4. 3 Perhitungan Return On Equity Tahun 2010-2015 Tahun Laba Setelah Pajak Modal Return On Equity

2010 $915,938 $6,447,278 14% 2011 $1,118,661 $7,321,643 15% 2012 $1,363,962 $10,278,871 13% 2013 $1,562,161 $11,556,753 14% 2014 $1,145,572 $11,693,367 10% 2015 $1,850,907 $13,880,107 13%

Sumber: data diolah sendiri

Berdasarkan perhitungan pada tabel 4.3.3, rasio return on equity PT Bank

Tabungan Negara (Persero) Tbk pada tahun 2010 sampai dengan tahun 2015, yang

1,399% 1,255% 1,221% 1,191% 0,075% 0,124% 1,13% 1,13% 1,13% 1,13% 1,13% 1,13% 0,000% 0,200% 0,400% 0,600% 0,800% 1,000% 1,200% 1,400% 1,600% 2010 2011 2012 2013 2014 2015

Return on Investment

24

merupakan hasil yang didapatkan atas nilai investasi yang ditanamkan perusahaan

terus meningkat dan sedikit mengalami penurunan pada periode tertentu. Hal ini

disebabkan karena laba tahun berjalan menutupi pembayaran dividen pada tahun

berjalan.

Dilihat dari analisis pengumpulan data return on equity dari tahun 2010

sampai dengan tahun 2011 mengalami kenaikan sebesar 15%, pada tahun 2012

mengalami penurunan sebesar 13% dan kembali mengalami kenaikan pada tahun

2013 kemudian mengalami penurunan sebesar 14% pada tahun 2014 dan kembali

mengalami kenaikan pada tahun 2015 sebesar 13%. Dengan ketentuan target tiap

tahun nya sesuai dengan Dewan Komisaris tetapkan dari tahun 2010 sampai dengan

tahun 2015 yaitu 13% dari tahun 2010 sampai dengan 2011, 14% dari tahun 2012

sampai dengan 2015 target yang sama. Hal ini menunjukkan sejauh manakah

perusahaan mengelola modal sendiri secara efektif, dan mengukur tingkat

keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan.

Jika dilihat dari grafik 4.3 rasio return on equity PT Bak Tabungan Negara

(Persero) Tbk, kondisi keuangan perusahaan PT Bank Tabungan Negara (Persero)

Tbk dari tahun 2010 sampai dengan tahun 2015 dapat dikategorikan baik. Untuk

Grafik 4. 3 Grafik Return On Equity Tahun 2010-2015

Sumber: data diolah sendiri

4.3.2 Rasio Likuiditas

Rasio likuiditas adalah rasio untuk mengukur kemampuan bank dalam memenuhi

kewajiban jangka pendeknya pada saat ditagih, dengan kata lain dapat membayar

kembali pencairan dana depositnya pada saat ditagih serta dapat mencukupi

permintaan kredit yang telah diajukan.

Rasio ini dapat meningkat 4% lebih tinggi dari tahun sebelumnya yang

disebabkan oleh peningkatan kredit sebagai aset yang lebih tinggi dari penigkatan

simpanan sebagai sumber pendanaan. Dari rasio ini bisa dianalisis bahwa kinerja

perusahan ini mampu berkembang cukup baik, rasio di atas rata-rata yang

ditetapkan pemeritah minimal 69,55%. Dengan demikian bank telah memenuhi dan

mematuhi standar likuiditas yang ditetapkan oleh Bank Indonesia guna memitigasi

resiko likuiditas perbankan.

Dalam pembahasan ini rasio likuiditas yang digunakan untuk menghitung

likuiditas bank adalah current ratio dan quick ratio.

14% 15% 13% 14% 10% 13% 13% 13% 14% 14% 14% 14% 0% 2% 4% 6% 8% 10% 12% 14% 16% 2010 2011 2012 2013 2014 2015

Return On Equity

26

4.3.2.1 Current Ratio

Current Ratio digunakan untuk mengukur seberapa besar kemampuan perusahaan

dalam memenuhi kewajiban financial jangka pendek perusahaan tersebut. Berikut

adalah hasil perhitungan current ratio PT Bank Tabungan Negara (Persero) Tbk

untuk periode tahun 2010 sampai dengan tahun 2015 dapat dilihat pada tabel 4.4.

Tabel 4. 4 Perhitungan Current Ratio Tahun 2010-2015 Tahun Aktiva Lancar Utang Lancar Current Ratio

2010 $1,450,837 $61,938,261 2% 2011 $1,497,455 $81,799,816 2% 2012 $111,748,593 $101,469,722 110% 2013 $131,169,730 $119,612,977 110% 2014 $152,272,400 $127,708,670 119% 2015 $148,838,300 $106,470,677 140%

Sumber: data diolah sendiri

Beradasarkan perhitungan diatas dapat dilihat dari tahun 2010 dan tahun

2011 terjadi penurunan yaitu 2% dan kembali pengalami kenaikan pada tahun

2012 dan 2013 yaitu 110% dan terus meningkat setiap tahun nya dari tahun

2014 yaitu 119% dan tahun 2015 140%. Dengan ketentuan target tiap tahun nya

sesuai dengan Dewan Komisaris tetapkan dari tahun 2010 sampai dengan tahun

2015 yaitu 50% pada tahun 2010 dan 2011, 70% dari tahun 2012 sampai dengan

tahun 2015. Pergerakan current ratio PT Bank Tabungan Negara (Persero) Tbk

untuk periode tahun 2010 sampai dengan tahun 2015 dapat dilihat pada gambar

Grafik 4. 4 Grafik Current Ratio Tahun 2010-2015

Sumber: data diolah sendiri

Gambar grafik 4.4 di atas menunjukkan bahwa terjadi kenaikan current ratio

dari tahun 2010 sampai dengan tahun 2015 mengalami kenaikan. Dari tahun ke

tahun perusahaan mampu menjamin kewajiban lancar sehingga tahun berikutnya

selalu terjadi kenaikan, perubahan tiap tahun disebabkan perusahaan mampu

menurunkan dan meminimalisirkan biaya-biaya yang mengembangkan usahanya.

Berdasarkan hasil analisis diatas dapat disimpulkan bahwa kemampuan perusahaan

untuk memenuhi kewajiban lancarnya semakin membaik dari tahun 2010 sampai

dengan tahun 2015.

4.3.2.2 Quick Ratio

Quick Ratio digunakan untuk mengetahui kemampuan bank dalam membiayai

kembali kewajibannya kepada para nasabah yang menyimpan dananya dengan

aktiva lancar yang lebih likuid yang dimiliki.

Berikut perhitungan quick ratio PT Bank Tabungan Negara (Persero) Tbk

periode tahun 2010 sampai dengan tahun 2015 dapat dilihat pada tabel 4.5.

2% 2% 110% 110% 119% 140% 50% 50% 50% 70% 70% 70% 0% 20% 40% 60% 80% 100% 120% 140% 160% 2010 2011 2012 2013 2014 2015

Current Ratio

28

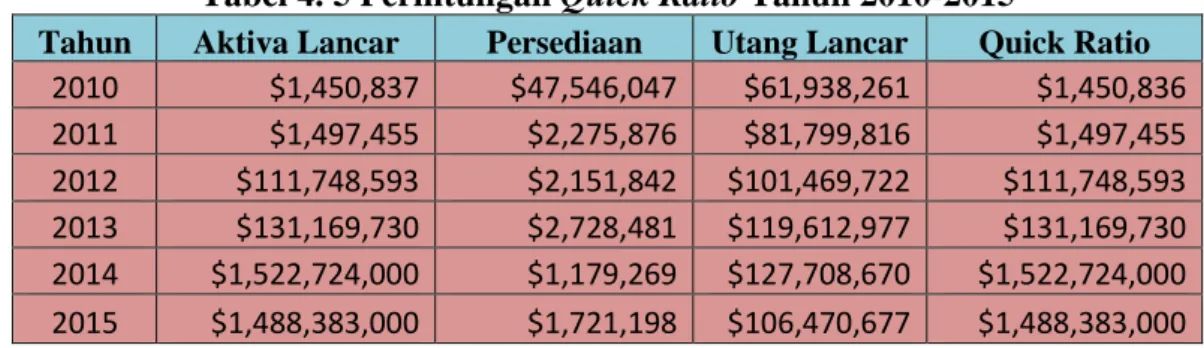

Tabel 4. 5 Perhitungan Quick Ratio Tahun 2010-2015

Tahun Aktiva Lancar Persediaan Utang Lancar Quick Ratio

2010 $1,450,837 $47,546,047 $61,938,261 $1,450,836 2011 $1,497,455 $2,275,876 $81,799,816 $1,497,455 2012 $111,748,593 $2,151,842 $101,469,722 $111,748,593 2013 $131,169,730 $2,728,481 $119,612,977 $131,169,730 2014 $1,522,724,000 $1,179,269 $127,708,670 $1,522,724,000 2015 $1,488,383,000 $1,721,198 $106,470,677 $1,488,383,000

Sumber: data diolah sendiri

Beradasrkan perhitungan diatas dapat dilihat dari tahun 2010 sampai dengan

tahun 2011 terjadi penurunan yaitu $1,450,836 dan $1,497,455 dan kembali naik

pada tahun 2012 sampai dengan tahun 2015 yaitu dari $111,748593 sampai dengan

$1,488,383,000. Dengan ketentuan target tiap tahun nya sesuai dengan Dewan

Komisaris tetapkan dari tahun 2010 sampai dengan tahun 2015 yaitu $100,000,000.

Pergerakan quick ratio PT Bank Tabungan Negara (Persero) Tbk, periode tahun

Grafik 4. 5 Grafik Quick Ratio Tahun 2010-2015

Sumber: data diolah sendiri

Perhitungan quick ratio ini menggunakan aktiva lancar dikurangi dengan

persediaan dan dibagi dengan utang lancar karena persediaan bukanlah aktiva yang

benar-benar likuid, karena persediaan membutuhkan waktu yang lebih lama untuk

berubah menjadi kas. Berdasarkan gambar grafik menunjukkan bahwa kemampuan

perusahaan untuk menjamin aktiva lancarnya sehingga tiap tahun itu membaik atau

naik. Tahun 2010 sampai dengan 2015 dapat dilihat bahwa kenaikannya terus

membaik dan paling tertinggi pada tahun 2015. Jadi dapat dikatakan bahwa

perusahaan tersebut mampu mencukupi dan memenuhi kewajiban lancarnya dan

menghasilkan kenaikan tiap tahunnya.

$0 $200.000.000 $400.000.000 $600.000.000 $800.000.000 $1.000.000.000 $1.200.000.000 $1.400.000.000 $1.600.000.000 2010 2011 2012 2013 2014 2015

Quick Ratio

30

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka diperoleh kesimpulan sebagai berikut:

1. Kinerja perusahaan PT Bank Tabugan Negara (Persero) Tbk dapat dilihat dengan

menggunakan perhitungan rasio profitabilitas dan rasio likuiditas dari tahun

2010 sampai dengan tahun 2015 dapat dikatakan baik karena bisa dilihat dari

grafik tahun 2010 sampai dengan tahun 2015 laba yang dicapai terjadi kenaikan

tiap tahunnya, jadi perusahaan ini sudah melalukan kinerjanya dengan baik dan

mampu mencapai target setiap tahunnya.

2. Berdasarkan perhitungan yang dihitung dapat dikatakan bahwa PT Bank

Tabungan Negara (Persero) Tbk dari tahun ke tahun terjadi kenaikan meskipun

pada tahun tertentu ada penurunan, pada rasio profitabilitas terbagi atas tiga yaitu

return on investment pada tahun 2010 sampai tahun 2014 mengalami penurunan

sebesar 1.339% sampai dengan 0.075% dan kembali mengalami kenaikan pada

tahun 2015 sebesar 0.124%, return on investment pada tahun 2010 sampai tahun

2014 mengalami penurunan sebesar 1.339% sampai dengan 0.075% dan

kembali mengalami kenaikan pada tahun 2015 sebesar 0.124%, return on equity

pada tahun 2010 sampai dengan 2011 yaitu 14% sampai 15% 2012 yaitu 13%

2013 yaitu 14% 2014 yaitu 10% dan 2015 yaitu 13%. Rasio likuiditas terbagi

sampai dengan kenaikan 140%, quick ratiopada tahun 2010 sampai dengan tahun

2015 yaitu $1,450,836 sampai dengan $1,488,383,000.

5.2 Saran

Berdasarkan hasil penelitian dan simpulan diatas yang telah diambil maka saran

yang dapat diberikan adalah perusahaan PT Bank Tabungan Negara (Persero) Tbk

agar mampu mempertahankanpelayanan dan peningkatan produk perbankan

kepada customeryang dapat mempengaruhi setiap peningkatan laba yang

akandiperoleh setiap tahunnya. Agar perusahaan dapat mengetahui

kelemahan-kelemahan dari kegiatan yang ada diperusahaan sehingga dapat lebih meningkatkan

0

DAFTAR PUSTAKA

Bank Indonesia. (2012). Keputusan Presiden No. 44 Tahun (2012) tentang Transparansi dan Publikasi Laporan Bank. Gubernur Bank Indonesia.

E. Kieso, Donald., Weygandt, J.J., & Wardfield, DT. (2011).Intermadiate Accounting IFRS Edition, Volume II. Conceptual Framework for Financial Reporting. United State of America: John Willey & Sons Inc.

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Bandung: Alfabeta Bandung.

Indonesia, Ikatan Akuntansi. (2012). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kasmir. (2009).Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Mulya, Hadri. (2013).Memahami Akuntansi Dasar, edisi ke-3. Jakarta: Mitra Wacana Media.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

MAGANG INDUSTRI di

PT Bank Tabungan Negara (Persero) Tbk

Disusun untuk memenuhi salah satu syarat kelulusan Mata Kuliah Magang Industri

Oleh:

Nadya Ulfhani 3111401014

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM

No.FO.8.4.3.1-V0 2/30 HAL. KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011 LEMBAR PENGESAHAN LAPORAN MAGANGPT Bank Tabungan Negara (Persero) Tbk Oleh:

Nadya Ulfhani 3111401014

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

LEMBAR PENGESAHAN

Yang bertanda tangan di bawah ini menyatakan bahwa :

Nadya Ulfhani 3111401014

telah melaksanakan Magang Industri

di PT Bank Tabungan Negara (Persero) Tbk

No.FO.8.4.3.1-V0 4/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

KATA PENGANTAR

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang senantiasa

memberikan rahmat dan hidayahnya sehingga penyusunan laporan magang industri

ini dapat terselesaikan dengan baik. Laporan ini sebagai bukti untuk memenuhi

bahwa penulis telah melaksanakan magang industri di PT Bank Tabungan Negara

(Persero) Tbk dengan hari.

Pelaksanaan kegiatan magang ini dilakukan selama 3 (tiga) bulan terhitung

sejak tanggal 21 Februari 2017 sampai dengan 08 Mei 2017 di PT Bank Tabungan

Negara (Persero) Tbk yang beralamat di Jalan Raja Isa No.1 Kel, Batam Center,

Batam 29464. PT Bank Tabungan Negara (Persero) Tbk merupakan perusahaan

perbankan yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan dana kepada masyarakat dalam bentuk kredit dan atas bentuk-bentuk

lainnya.

Penulisan magang ini merupakan salah satu syarat kelulusan mata kuliah

magang industri yang merupakan tanggung jawab penulis dalam proses magang

berlangsung. Terimakasih penulis ucapkan kepada:

1. Allah SWT, karena berkat rahmat dan hidayah-Nya penulis dapat

menyelesaikan Tugas Akhir ini.

2. Kedua orang tua, bapak dan ibu tercinta yang telah memberikan doa serta

dukungan, dan sodara tercinta yang selalu memberikan dukungannya.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

4. Kak Rida Lenti Simanjuntak selaku pembimbing perusahaan

5. Sahabat dan orang-orang terdekat yang selalu memberikan semangat dan

dukungan dalam membuat laporan magang ini

Penulis menyadari dalam pembuatan tugas akhir ini masih banyak terdapat

kesalahan dan kekurangan baik dari segi bahasa, penulisan, maupun dari segi

ilmiah, oleh sebab itu penulis sangat mengharapkan saran dan kritik yang

membangun ke arah yang lebih baik dan memiliki manfaat yang berkelanjutan

dalam penyempurnaan laporan. Semoga laporan magang yang telah penulis susun

dapat bermanfaat bagi pembaca.

No.FO.8.4.3.1-V0 6/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Daftar Isi

1 Gambaran Umum Perusahaan/Instansi ... 7 1.1 Sejarah Singkat Perusahaan/Instansi ... 7 1.2 Visi, Misi Perusahaan/Instansi ... 9 1.3 Struktur Organisasi Perusahaan/Instansi ... 10 1.4 Ruang Lingkup Usaha Perusahaan/Instansi ... 11 2 Deskripsi Kegiatan Magang Industri ... 12 2.1 Deskripsi Kerja ... 12 2.1.1 Lokasi Unit Kerja ... 12 2.1.2 Rincian Tugas... 12 Tanggung Jawab ... 13 2.1.3 Target yang Diharapkan ... 13 2.1.4 Kendala yang Dihadapi Dalam Menyelesaikan Tugas ... 13 2.1.5 Flow Chart Pekerjaan ... 14 2.2 Deskripsi Alat dan Produk ... 15 2.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 15 2.2.2 Data dan Dokumen yang Diolah/Dihasilkan... 16 3 Kesimpulan dan Saran... 16 3.1 Kesimpulan ... 16 3.2 Saran ... 16 4 Lampiran ... Error! Bookmark not defined.

4.1 Lampiran A Log Book ... Error! Bookmark not defined.

4.1.1 Minggu 1 ... Error! Bookmark not defined.

4.1.2 Minggu 2 ... Error! Bookmark not defined.

4.1.3 Minggu 3 ... Error! Bookmark not defined.

4.1.4 Minggu 4 ... Error! Bookmark not defined.

4.1.5 Minggu 5 ... Error! Bookmark not defined.

4.1.6 Minggu 6 ... Error! Bookmark not defined.

4.1.7 Minggu 7 ... Error! Bookmark not defined.

4.1.8 Minggu 8 ... Error! Bookmark not defined.

4.1.9 Minggu 9 ... Error! Bookmark not defined.

4.1.10 Minggu 10 ... Error! Bookmark not defined.

4.1.11 Minggu 11 ... Error! Bookmark not defined.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Gambaran Umum Perusahaan/Instansi

Sejarah Singkat Perusahaan/Instansi

Pemerintah Hindia Belanda Koninklijk Besluit No. 27 tanggal 16 Oktober 1897

mendirikan Postspaarbank, yang kemudian terus hidup dan berkembang serta

tercatat hingga tahun1939 telah memiliki 4 (empat) cabang terdiri dari Jakarta,

Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiataannya terganggu, sebagai

akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan

tabungan besar-besaran dalam waktu relatif singkat, namun demikian kedaan

keuangan Postspaarbank pulih kembali pada tahun 1941.

Pada tahun 1942, Hindia Belanda menyerah tanpa syarat kepada pemerintah

Jepang. Jepang membekukan kegiatan Postspaarbank dan mendirikan Tyokin

Kyoku sebuah bank yang bertujuan untuk menarik dana masyarakat melalui

tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan

paksaan Tyokin Kyoku hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan 17 Agustus 1945 telah memberikan inspirasi

kepada Bapak Darmosoetanto untuk memprakasai pengambil alih Tyokin Kyoku

dari pemerintah Jepang ke pemerintah Indonesia dan terjadi pergantian nama

menjadi Kantor Tabungan Pos. Bapak Darmosoetanto ditetapkan oleh pemerintah

Indonesia menjadi direktur yang pertama. Tugas pertama Kantor Tabungan Pos

adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia

No.FO.8.4.3.1-V0 8/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Belanda Desember 1946 mengakibatkan didudukinya semua kantor cabang dari

Kantor Tabungan Pos sampai tahun 1949. Saat Kantor Tabungan Pos dibuka

kembali tahun 1949, namanya diganti lagi menjadi Bank Tabungan RI. Sejak

kelahirannya dan sampai berubah nama menjadi Bank Tabungan Pos RI, lembaga

ini bernaung di bawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang subtantif bagi

sejarah bank tabungan negara adalah dikeluarkannya UU Darurat No. 9 th. 1950

tanggal 9 Febuari 1950 yang mengubah nama “Postspaarbank in Indonesia” berdasarkan Staatsblat No. 295 th. 1941 menjadi bank tabungan pos dan

memindahkan induk kementrian dari Kementerian Perhubungan ke Kementerian

Keuangan di bawah Menteri Urusan Bank Sentral. Walaupun dengan UU darurat

tersebut masih bernama Bank Tabungan Pos, tetapi tanggal 9 Febuari 1950

ditetapkan sebagai hari dan tanggal lahir Bank Tabungan Negara. Nama bank

tabungan pos menurut undang-undang darurat tersebut dikukuhkan dengan UU No.

36 tahun 1953 tanggal 18 Desember 1953. Perubahan nama dari Bank Tabungan

Pos menjadi Bank Tabungan Negara didasarkan pada PERPU No. 4 tahun 1963

tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 tahun 1964

tangggal 25 Mei 1964.

Penegasan Bank Tabungan Negara sebagai bank milik negara ditetapkan

melalui UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

pendirian postspaarbank (1897) sampai dengan bank tabungan negara (1968)

adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan,

maka sejak tahun 1974 Bank Tabungan Negara ditambah tugasnya yaitu

memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi

pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati

sebagai hari KPR bagi Bank Tabungan Negara.

Bentuk hukum Bank Tabungan Negara mengalami lagi perubahan pada

tahun 1992, yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April

1992 membentuk hukum Bank Tabungan Negara berubah menjadi perusahaan

perseroan. Sejak itu nama Bank Tabungan Negara menjadi PT Bank Tabungan

Negara (Perseroan) Tbk dengan singkatan nama Bank Tabungan Negara (BTN).

Berdasarkan kajian konsultan independent price waterhouse coopers pemerintah

melalui menteri BUMN dalam surat nomor S-554/M-MBU/2002 tanggal 21

Agustus 2002 memutuskan Bank Tabungan Negara sebagai bank utama dengan

fokus bisnis pembiayaan perumahan tanpa subsidi.

Visi, Misi Perusahaan/Instansi

Visi PT Bank Tabungan Negara (Persero) Tbk adalah menjadikan bank yang

terdepan dalam pembiayaan perumahan. Misi PT Bank Tabungan Negara (Persero)

No.FO.8.4.3.1-V0 10/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industry

terkait pembiayaan konsumsi terkait usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk,

jasa dan jaringan strategi berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional

dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian

dan good corperate governance untuk meningkatkan Shareholder value.

e. Mempedulikan kepentingan masyarakat dan lingkungannya.

Struktur Organisasi Perusahaan/Instansi

Struktur organisasi pada PT Bank Tabungan Negara (Persero) Tbk dapat dilihat

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Gambar 1 Struktur Organisasi PT Bank Tabungan Negara (Persero) Tbk

Sumber: PT Bank Tabungan Negara (Persero) Tbk

Ruang Lingkup Usaha Perusahaan/Instansi

PT Bank Tabungan Negara (Persero) Tbk sebagai Badan Usaha Milik Negara

(BUMN) yang berpengalaman dalam pembiayaan perumahan dan industri telah

mampu mengembangkan tugas negara untuk mensejahterkan masyarakat Indonesia

melalui kegiatan usaha yang dilakukannya dengan menyalurkan KPR dan kredit

No.FO.8.4.3.1-V0 12/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Deskripsi Kegiatan Magang Industri Deskripsi Kerja

Lokasi Unit Kerja

Magang dilaksanakan di PT Bank Tabungan Negara (Persero) Tbk Kantor Wilayah

III yang beralamat di Komplek Pertokoan Hup Seng Blok A No.17, Jalan Engku

Putri Batam dan penulis ditempatkan di bagian Sekretaris.

Rincian Tugas

Selama di tempat magang penulis mendapat tugas di bagian sekretaris dan adapun

beberapa tugasnya yaitu:

a. Mengecek memo masuk, memo keluar, surat masuk, surat keluar melalui email.

b. Mencetak memo masuk dari kantor cabang lain.

c. Meregistrasi memo masuk dan memo keluar dengan menggunakan Microsoft

Excel.

d. Meminta disposisi kepada pimpinan.

e. Mengscan memo yang telah di disposisi

f. Meregister memo yang akan dibagikan kepada kepala bagian melalui buku

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Tanggung Jawab

Tanggung jawab penulis pada saat magang adalah mematuhi aturan dan tata tertib

yang ada di Bank Tabungan Negara, menyelesaikan tugas yang diberikan oleh

pembimbing magang sesuai apa yang diperintahkan, dan mengerjakan dengan tepat

waktu

Target yang Diharapkan

Target yang diharapkan penulis adalah mampu mengerjakan pekerjaan yang

diberikan oleh pembimbing magang, dan menyiapkan tugas yang diberikan dapat

siap dengan tepat waktu.

Kendala yang Dihadapi Dalam Menyelesaikan Tugas

Selama menjalankan aktivitas magang, penulis tidak menemukan kendala yang

besar dan juga direktur perusahaan beserta seluruh staff pada PT Bank Tabungan

Negara (Persero) Tbk selalu memberikan arahan dan bimbingan yang jelas sebelum

No.FO.8.4.3.1-V0 14/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Flowchart Pekerjaan

Flowchart dapat dilihat pada gambar 2:

Gambar 2 Flowchart bagian sekretaris PT Bank Tabungan Negara (Persero) Tbk Sumber: data diolah sendiri

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Deskripsi Alat dan Produk

Perangkat Lunak/Perangkat Keras yang Digunakan

Selama proses magang alat yang menunjang perusahaan, ada beberapa alat yang

digunakan yaitu:

a. Komputer

Komputer digunakan perusahaan untuk mengetik dan meregistrasi semua data

yang masuk yang terkait dengan operasional perusahaan.

b. Printer Epson L360

Printer Epson L360 digunakan untuk mencetak setiap memo keluar.

c. Kertas HVS

Kertas HVS digunakan untuk mencetak setiap memo masuk dan memo keluar

yang sudah disusun melalui mesin printer.

d. Microsoft Word

Microsoft Word digunakan untuk mengetik setiap ada surat perjalanan dinas.

e. Microsoft Excel

Microsoft Excel digunakan untuk meregistrasi setiap ada surat masuk, surat

keluar, memo masuk, memo keluar.

f. E-mail

E-mail digunakan untuk pengiriman setiap memo keluar dan surat masuk

No.FO.8.4.3.1-V0 16/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Data dan Dokumen yang Diolah/Dihasilkan

Data dan dokumen yang dihasilkan oleh penulis selama magang adalah memo

masuk, memo keluar dan surat masuk, surat keluar yang telah di registrasi.

Kesimpulan dan Saran Kesimpulan

Kesimpulan yang dapat penulis ambil dari kegiatan magang selama 3 (tiga) bulan

di PT Bank Tabungan Negara (Persero) Tbk adalah penulis mendapatkan

pengalaman, dan memperoleh ilmu baru di PT Bank Tabungan Negara (Persero)

Tbk. Selama magang penulis dituntut untuk belajar mandiri, teliti dalam segala hal,

berinteraksi dengan orang lain, serta dapat bertanggung jawab atas tugas yang

diberikan.

Saran

Saran- saran yang penulis berikan mugkin dapat menjadi bahan masukan bagi PT

Bank Tabungan Negara (Persero) Tbk. Adapun saran yang dapat diberikan yaitu

agar lebih bisa meningkatkan kinerja perusahaan dengan baik agar bisa mencapai

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 1

tgl. 21 Februari s/d tgl 24 Februari 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Selasa-Jumat

1. Mengcek memo masuk dan keluar di email

2. Menginput registrasi memo masuk dan memo keluar

3. Scan data yang telah di disposisi oleh pimpinan

4. Mencatat registrai memo masuk pada buku register

No.FO.8.4.3.1-V0 18/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 2

tgl. 28 Februari s/d tgl 03 Maret 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 3

tgl. 03 Maret s/d tgl 10 Maret 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register

No.FO.8.4.3.1-V0 20/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 4

tgl. 13 Maret s/d tgl 17 Maret 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 5

tgl. 20 Maret s/d tgl 24 Maret 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register

No.FO.8.4.3.1-V0 22/30 HAL.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 6

tgl. 27 Maret s/d tgl 31 Maret 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011

Laporan Magang Industri Minggu ke 7

tgl. 03 April s/d tgl 07 April 2017

Identitas Mahasiswa

Nama Mahasiswa : NADYA ULFHANI NIM : 3111401014

No. Tlp/Hp : 081277455546

Identitas Perusahaan dan Pembimbing di Perusahaan

Nama Perusahaan : PT.BANK TABUNGAN NEGARA

Alamat / No. Telp : Jalan Raja Isa No.1 Kel, Batam Center, Batam 29464

Pembimbing : Rida Lenty Simanjuntak Jabatan : Human Capital Staff No. Tlp / Hp : 081535450088

Rincian Kegiatan Magang

Senin-Jumat

1. Menginput registrasi memo masuk dan memo keluar

2. Mencatat registrai memo masuk pada buku register