ANALISIS PENGARUH AKTIVITAS

, LEVERAGE, DAN

LIKUIDITAS TERHADAP PROFITABILITAS

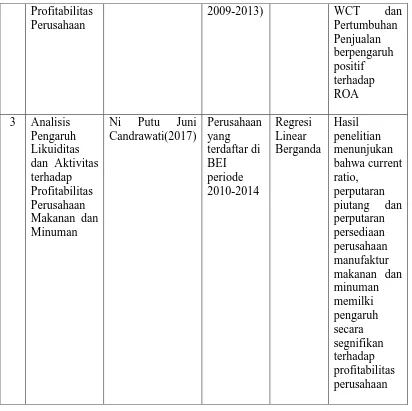

PERUSAHAAN MANUFAKTUR

(Studi pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI pada Tahun 2012-2014)

Fajrya Utami

Universitas Trilogi

1. Latar Belakang Masalah

Perusahaan manufaktur merupakan perusahaan yang membuat atau menghasilkan produk dengan tangan maupun mesin dimana produk tersebut dapat digunakan atau dikonsumsi oleh manusia.Di Indonesia perusahaan menufaktur dibagi menjadi tiga sektor yakni sektor aneka industri, sektor indusri barang konsumsi, dan sektor indusri dasar. Perusahaan manufaktur sektor industri barang konsumsi digunakan sebagai objek dalam penelitian ini karena industri barang konsumsi memiliki bobot 44% dari pembentukan indeks manufaktur (kemenperin). Sektor industri barang konsumsi besar pengaruhnya terhadap indeks manufaktur Indonesia sedangkan sektor aneka industi dan industri dasar masing-masing hanya 27%. Perusahaan manufaktur sektor industri barang konsumsi merupakan sektor manufaktur dengan persaingan yang ketat.

Latar belakang didirikannya suatu perusahaan adalah untuk memakmurkan pemilik perusahaan yang dapat dilakukan dengan memaksimalkan laba perusahaan. Untuk dapat memaksimalkan laba perusahaan tersebut diperlukan manajer keuangan yang mengetahui faktor-faktor apa saja yang mempengaruhi profitabilitas perusahaan. Setelah mengetahui faktor-fakor tersebut, perusahaan dapat mencapai efektifitas dan efisien.Selain itu, masalah-masalah yang berdampak negatif dapat diminimalisir. Perusahaan manufaktur umumnya sangat memperhatikan profitabilitasnya karena ukuran keberhasilan operasi sebuah perusahaan dapat dilihat salah satunya dari profitabilitasnya.

termasuk juga aktivitas pendanaanya untuk meningkatkan nilai perusahaan.Analisa laporan keuangan dapat dilakukan dengan memakai rasio-rasio keuangan seperti rasio likuiditas, aktivitas, dan profitabilitas. Analisa rasio keuangan dipakai untuk melihat kondisi kesehatan keuangan dan baik buruknya kinerja perusahaan yang bersangkutan.

Aktivitas adalah rasio yang menggambarkan kemampuan serta efisiensi perusahaan dalam menghasilkan penjualan dengan kemampuan aktiva yang dimiliki (Widodo, 2007). Total asset turnover merupakan salah satu rasio aktivitas yang menunjukkan kemampuan total aktiva untuk berputar selama satu tahun dalam menghasilkan penjualan (Moeljadi , 2006:50). Apabila perputaran aktiva rendah berarti perusahaan tidak mampu memanfaatkan sumberdaya dengan efisien, sebaliknya apabila perputaran aktiva tinggi berarti perusahaan mampu memanfaatkan sumberdaya dengan efisien (Prastowo dalam Tunjungsari, 2013).

Financial leverage yaitu penggunaan sumber dana yang memiliki beban tetap dan diharapkan akan memberikan keuntungan yang lebih besar dari beban tetapnya, sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Sartono2008, dalam Chelmi, 2012 ). Jadi dengan financial leverage ini perusahaan akan dapat lebih optimal dalam melakukan kegiatan operasinya sehingga laba yang dihasilkan perusahaan akan optimal.

Likuiditas perusahaan juga menjadi hal yang diperhatikan, karena rasio ini menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam jangka waktu pendek atau yang harus segara dibayar.Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendek.Current ratio yang terlalu tinggi menunjukkan kelebihan aktiva lancar yang menganggur. Jadi hal tersebut tidak baik bagi profitabilitas perusahaan karena aktiva lancar menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Hanafi dan Halim dalam Rahmawati, tanpa tahun).

2. Rumusan Masalah

Berdasarkan latar belakang tersebut untuk dapat mengetahui gambaran sebenarnya maka masalah dalam penelitian ini adalah:

1. Apakah aktivitas berpengaruh terhadap profitabilitas perusahaan manufaktur?

2. Apakah leverage berpengaruh terhadap profitabilitas perusahaan manufaktur?

3. Apakah likuiditas berpengaruh terhadap profitabilitas perusahaan manufaktur?

4. Apakah ketiga indikator tersebut berpengaruh terhadap profitabilitas perusahaan manufaktur?

3. Tujuan Penelitian

Penelitian ini disusun memiliki tujuan sebagai berikut:

1. Untuk mengetahui apakah aktivitas memiliki pengaruh terhadap profitabilitas perusahaan manufaktur

2. Untuk mengetahui apakah leverage memiliki pengaruh terhadap profitabilitas perusahaan manufaktur

3. Untuk mengetahui apakah likuiditas memiliki pengaruh terhadap profitabilitas perusahaan manufaktur

4. Untuk mengetahui apakah ketiga indikator tersebut memiliki pengaruh terhadap profitabilitas perusahaan manufaktur

4. Hipotesa Penelitian

Menurut Hasan (2010:31), Hipotesis Statistik adalah pernyataan atau dugaan mengenai keadaan populasi yang sifatnya masih sementara atau lemah kebenarannya. Hipotesis statistik dapat berbentuk suatu variabel atau nilai dari suatu parameter. Pengujian hipotesis adalah suatu prosedur yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis itu. Berdasarkan penelitian-penelitian sebelumnya, adapun hipotesis yang dirumuskan adalah sebagai berikut:

H1: aktivitas berpengaruh secara langsung terhadap profitabilitas. H2: leverage berpengaruh secara langsung terhadap profitabilitas. H3: likuiditas berpengaruh secara langsung terhadap profitabilitas. H4: ketiga indikator tersebut berpengaruh secara langsung terhadap profitabilitas.

5. Landasan Teori A. Aktivitas

Berikut contoh rasio yang dipakai untuk menganalisis jenis aktiva: Total Asset Turnover

Total Asset Turnover disebut juga dengan perputaran total aset. Rasio ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif (Fahmi:2013:80).

Adapun rumus total assets turnover adalah: Total Asset Turnover = ��� / � ��� �

B. Leverage

Rasio Solvabilitas (Solvency Ratio) atau sering juga disebut dengan Rasio Leverage (Leverage Ratio) adalah suatu rasio keuangan yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya seperti pembayaran bunga atas hutang, pembayaran pokok akhir atas hutang dan kewajiban-kewajiban tetap lainnya. Hutang Jangka Panjang biasanya didefinisikan sebagai kewajiban membayar yang jatuh temponya lebih dari satu tahun.

Berikut Rasio Solvabilitas (Solvency Ratio) atau Rasio Leverage yang sering digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya:

Debt to Asset Ratio (Rasio Hutang)

Debt to Asset Ratio atau Rasio Hutang adalah Rasio yang digunakan untuk mengukur seberapa besar perusahaan mengandalkan hutang untuk membiayai asetnya. Debt Ratio atau Rasio Hutang ini dihitung dengan membagikan total hutang (total liabilities) dengan total aset yang dimilikinya. Debt Ratio ini sering juga disebut dengan Rasio Hutang Terhadap Total Aset (Total Debt to Total Assets Ratio).

Berikut ini adalah rumus rasio hutang (debt ratio) : Rasio Hutang = Total Hutang / Total Aset

C. Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio inilah yang dapat digunakan untuk mengukur seberapa llikuidnya suatu perusahaan. Jika perusahaan mampu memenuhi kewajibannya berarti perusahaan tersebut likuid, sedangkan jika perusahaan tidak mampu memenuhi kewajibannya berarti perusahaan tersebut ilikuid.

Jenis rasio likuiditas yang sering digunakan perusahaan: Current Ratio

Rumus Current Ratio yaitu:

CR = Aktiva Lancar (Current Ratio) / Utang Lancar (Current Liabilities) x 100%

D. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan dalam kegiatan operasionalnya untuk memperoleh laba atas penjualan, total aktiva, maupun modal sendiri. Semakin tinggi laba yang dihasilkan perusahaan dapat disimpulkan bahwa semakin baik pula kinerja keuangan perusahaan tersebut. Jenis rasio profitabilitas yang sering digunakan sebagai berikut:

Return On Asset

Menurut Sutrisno (2009), Return On Asset merupakan rasio yang sering disebut sebagai rentabilitas ekonomis, rentabilitas merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimuliki oleh perusahaan.

Rumus return on assets adalah:

Retrun On Assets = EAT/Total Asset x100%

6. Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu, maka kerangka pemikiran yang dikembangkan dalam penelitian ini dapat disajikan sebagai berikut:

Debt to Asset Ratio

Current Ratio

7. Metode Penelitian

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari Laporan Keuangan perusahaan manufaktur sektor industri barang konsumsi yang terdapat pada Indonesian Capital Market Directory (ICMD) dan Indonesia Stock Exchange (IDX) pada tahun 2012-2014.

B. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah model regresi linier berganda.

- Model Regresi

Model regresi linier berganda dengan metode Ordinary Least Square digunakan untuk menguji pengaruh dan hubungan lebih dari dua variable independen terhadap variabel dependen. Menurut Ghozali (2007), metode Ordinary Least Square mengestimasi suatu garis dengan jalan meminimalkan jumlah kuadrat kesalahan setiap observasi terhadap garis tersebut.

Y = α + β1TAT + β2DTA+ β3CR Keterangan:

Y = profitabilitas (ROA) α = konstanta

β1-β3 = koefisien parameter TAT = total asset turnover DTA= debt to asset ratio CR= current ratio

8. Sistematika Penulisan

Dalam penelitian ini, pembahasan dan penyajian hasil penelitian akan disusun dengan materi sebagai berikut:

BAB I: PENDAHULUAN

Dalam pendahuluan berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, dan hipotesa penelitian.

BAB II: TINJAUAN PUSTAKA

Bab ini berisikan mengenai landasan teori dan penelitian terdahulu serta kerangka pemikiran.

BAB III: METODE PENELITIAN

Bab ini berisikan informasi mengenai jenis dan sumber data serta metode analisis.

BAB IV: ANALISIS HASIL PENGOLAHAN DATA

BAB V: PENUTUP

Bab ini berisikan tentang kesimpulan dan saran dari hasil penelitian.

9. Daftar Pustaka

I Dewa Gede, I Made Surya dan M. Rusmala Dewi. “Pengaruh

Likuiditas dan Aktivitas terhadap Profitabilitas pada PT PLN(Persero)”. E-Jurnal Manajemen Unud, Vol. 4, No. 8, 2015.

Ani, Tri., dan Ani Khusbandiyah, “Pengaruh Aktiva Tetap, Hutang Jangka Panjang dan Perputaran Modal Kerja terhadap Profitabilitas pada Perusahaan Manufaktur yang terdaftar di BEI”. KOMPARTEMEN, Vol. XIV No.1, 2016.

Hidayati, Zuni., “Pengaruh Leverage, Likuiditas, dan Aktivitas terhadap Profitabilitas (Studi Empiris pada Perusahaan yang Termasuk dalam Indeks LQ45 Non Bank di Bursa Efek Indonesia)”. Artikel Ilmiah Mahasiswa, 2014.

Kisman, Z., &ShintabelleRestiyanita, M. The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in

Predicting the Return of Stocks in Indonesia Stock Exchange. American Journal of Economics, Finance and Management Vol. 1, No. 3, 2015, pp. 184-189

Kisman, Z.Disappearing Dividend Phenomenon: A Review of Theories and Evidence.Transylvanian Review.Vol XXIV, No. 08,2016.

Kisman, Z. Model For Overcoming Decline in Credit Growth (Case Study of Indonesia with Time Series Data 2012M1-2016M12). Journal of