Jurnal Ekonomi Bisnis, Universitas Gunadarma, No. 3, Vol. 15, Desember 2010

“EFEKTIFITAS BIAYA PROMOSI DAN BIAYA DIKLAT

TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA DI BANK SYARIAH”

M. Nur Rianto Al Arif

Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

Jl. Ir. H. Juanda No. 95, Ciputat, Tangerang Selatan [email protected]; [email protected]

Abstract:

The aim of this paper is to analyze the influence of promotion cost, education and training cost to depositor fund in Islamic banking. This research used ordinary least square regression to analyze the influence of promotion cost, education and training cost to depositor fund in Islamic banking. The results of this research show us that promotion cost and education and training cost has a significance influence to the depositor fund in Islamic banking. It means the increasing of promotion cost and education and training cost can make depositor fund in Islamic banking increase too.

Keywords:

Promotion cost, education and training cost, depositor fund

Abstrak

Tujuan penulisan ini adalah untuk menganalisis pengaruh biaya promosi, biaya pendidikan dan pelatihan terhadap penghimpunan dana pihak ketiga di bank syariah. Penelitian ini menggunakan regresi OLS sederhana untuk menganalisis pengaruh biaya promosi, biaya pendidikan dan pelatihan kepada penghimpunan dana pihak ketiga di bank syariah. Hasil penelitian ini menunjukkan bahwa baik biaya promosi maupun biaya pendidikan dan pelatihan mempunyai pengaruh yang signifikan terhadap penghimpunan dana pihak ketiga di bank syariah. Hal ini menunjukkan bahwa kenaikan biaya promosi dan biaya pendidikan dan pelatihan akan dapat menaikkan penghimpunan dana pihak ketiga di bank syariah

Kata Kunci:

“EFEKTIFITAS BIAYA PROMOSI DAN BIAYA DIKLAT

TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA DI BANK SYARIAH”

M. Nur Rianto Al Arif

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

A. Pendahuluan

Market share perbankan syari’ah di Indonesia saat ini, relatif masih kecil, belum

mencapai 3% dari total asset bank secara nasional, pencapaian tahun ini tidak sesuai target yang mencanangkan 5% market share pada tahun 2008. Jumlah nasabah Bank syari’ah saat ini, baru sekitar 3 juta orang. Padahal jumlah umat Islam potensial untuk menjadi konsumen bank syariah lebih dari 100 juta orang. Dengan demikian, mayoritas umat Islam belum berhubungan dengan bank syari’ah.

Banyak faktor yang menyebabkan mengapa umat Islam belum berhubungan dengan bank- syariah, antara lain : tingkat pemahaman dan pengetahuan umat tentang bank syariah masih sangat rendah, Masih banyak yang belum mengerti dan salah memahami tentang bank syariah dan masih memiliki persepsi bahwa sama saja dengan bank konvensional. Bahkan sebagian ustadz yang tidak memiliki ilmu yang memadai tentang ekonomi Islam masih berpandangan miring tentang bank syariah, karena kurang informasi keilmuan tentang bank syariah. Selain itu, belum ada gerakan bersama dalam skala besar untuk mempromosikan bank syariah dan terbatasnya pakar dan SDM ekonomi syari’ah. Serta peran pemerintah masih kecil dalam mendukung dan mengembangkan ekonomi syariah. Saat ini, eksistensi perbankan syariah tergolong masih belia. Umurnya masih belasan tahun. Jika ada orang yang membandingkan dengan umur bank konvensional, perbandingan semacam ini tidaklah seimbang. Karena, dari sisi umur, bank konvensional sudah lama dikenal oleh masyarakat Indonesia. Wajar jika masyarakat lebih terbiasa bertransaksi dengan bank konvensional. Sedangkan dalam prospek bank syari’ah tidak bisa dibantah, bahwa perbankan syari’ah mempunyai potensi dan prospek yang sangat bagus untuk dikembangkan di Indonesia.

Fakta membuktikan bahwa biaya untuk mengembangkan bank syari’ah oleh Bank Indonesia masih sangat kecil, sehingga dalam berbagai momentum promosi bank syari’ah, sumbangan Bank Indonesia masih sangat kecil. Berdasarkan data dari BI, biaya promosi dan belanja iklan industri perbankan syari’ah selama 2007 sebesar Rp.91,3 miliar. Biaya tersebut baru 1,9% dari biaya promosi bank konvensional. Kecilnya market share sebagian besar disebabkan karena sedikitnya alokasi dana untuk pengembangan bank syari’ah dari Bank Indonesia. Dibutuhkannya dana untuk edukasi dan pencerdasan masyarakat tentang bank syari’ah. Promosi, pendidikan dan pelatihan membutuhkan biaya yang tidak sedikit.

Selain permasalahan promosi, salah satu kelemahan bank syariah adalah masih rendahnya kualitas sumber daya manusia (sdm). Karena belum sesuainya antara kebutuhan sdm bank syariah dengan ketersediaan lulusan sdm yang berasal dari ekonomi syariah. Hal ini menyebabkan bank syariah harus mencukupi kebutuhan sdm tersebut dari perguruan tinggi umum, namun ini menyebabkan perlunya pendidikan dan pelatihan kepada para lulusan perguruan tinggi umum. Imbas dari hal ini adalah kualitas sumber daya manusia perbankan syariah yang rendah.

Banyak peran Bank Indonesia dalam mendorong pertumbuhan bank syari’ah, khususnya dalam regulasi. Namun kegiatan sosialisasi dan pencerdasan bangsa masih relatif kecil. Tetapi, dalam strategi kebijakan pengembangan perbankan syariah di Indonesia saat ini sudah ada langkah nyata yang dilakukan BI untuk mempercepat dan menyosialisasikan Bank Syariah kepada masyarakat adalah dengan diluncurkannya logi iB (Islamic Banking) pada 2 Juli 2007, serta 6 pilar program akselerasi pengembangan perbankan syariah antara lain: Penguatan Kelembagaan Bank Syariah, Pengembangan Produk Bank Syariah, Intensifikasi Edukasi Publik dan Aliansi Mitra Strategis, Peningkatan Peranan pemerintah dan Penguatan Kerangka Hukum Bank Syariah, Penguatan SDM Bank Syariah, dan Penguatan Pengawasan Bank Syariah.

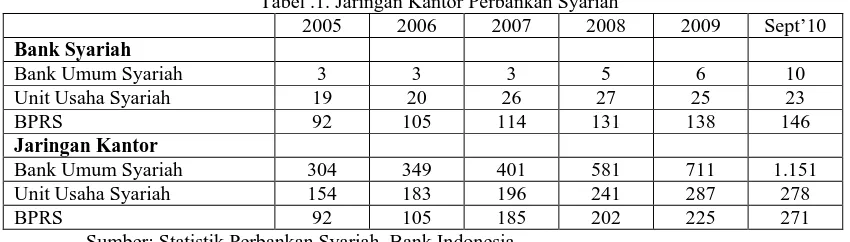

Setiap perusahaan selalu berusaha untuk dapat tetap hidup, berkembang, dan mampu bersaing. Dalam rangka inilah, maka setiap perusahaan selalu menetapkan dan menerapkan strategi dan cara pelaksanaan kegiatan pemasarannya. Kegiatan pemasaran yang dilakukan, diarahkan untuk dapat mencapai sasaran perusahaan yang dapat berupa tingkat laba yang diperoleh perusahaan dalam jangka panjang dan share pasar tertentu serta total unit dan total volume penjualan tertentu dalam suatu jangka tertentu. Terbukti pertumbuhan jumlah bank syari’ah di negeri ini mencapai 13 persen. Menurut data dari Bank Indonesia, hingga September 2010 jumlah bank syari’ah tercatat sepuluh Bank Umum Syari’ah (BUS), Unit Usaha Syariah sebanyak 23 buah, dan BPRS sebanyak 146 buah.

Promosi merupakan salah satu variabel dalam bauran pemasaran (marketing

mix) yang sangat penting dilaksanakan oleh perusahan dalam memasarkan produk jasa.

Tabel .1. Jaringan Kantor Perbankan Syariah

2005 2006 2007 2008 2009 Sept’10 Bank Syariah

Bank Umum Syariah 3 3 3 5 6 10

Unit Usaha Syariah 19 20 26 27 25 23

BPRS 92 105 114 131 138 146

Jaringan Kantor

Bank Umum Syariah 304 349 401 581 711 1.151

Unit Usaha Syariah 154 183 196 241 287 278

BPRS 92 105 185 202 225 271

Sumber: Statistik Perbankan Syariah, Bank Indonesia

Bertitik tolak dari hal di atas, peneliti menganggap penting permasalahan tersebut untuk dikaji dan ditelaah secara mendalam dalam sebuah penelitian, dan pada penelitian ini cenderung diamati efektivitas besaran biaya promosi dan biaya pendidikan pelatihan (diklat) pada bank umum syariah serta pengaruhnya terhadap penghimpunan dana pihak ketiga yang dilakukan. Adapun penelitian ini diberi judul “EFEKTIFITAS BIAYA PROMOSI DAN BIAYA DIKLAT TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA DI BANK SYARIAH”

B. Perumusan Masalah dan Hipotesis

Mengingat luasnya pembahasan yang akan diteliti dan juga agar tidak meluasnya pembahasan, maka penelitian ini akan dibatasi dan diarahkan pada analisis efektivitas pengaruh besaran biaya promosi dan biaya pendidikan dan pelatihan (diklat) terhadap dana pihak ketiga pada Bank Syariah. Pemilihan Bank Syariah sebagai obyek penelitian dan bukan digabung dengan bank pembiayaan rakyat syariah (BPRS) secara keseluruhan, dikarenakan skala usaha antara Bank Syariah dan BPRS yang berbeda. Selanjutnya untuk mempermudah pembahasan, maka disini peneliti memberikan perumusan masalah yaitu “Apakah ada pengaruh yang signifikan antara besaran biaya

promosi dan biaya diklat terhadap penghimpunan dana pihak ketiga yang dilakukan oleh Bank Syariah?”

Selanjutnya hipotesis yang dikemukakan dalam penelitian ini adalah:

Ho = tidak terdapat pengaruh positif dan signifikan antara variabel besaran biaya promosi dan biaya diklat terhadap jumlah DPK

H1 = terdapat pengaruh positif dan signifikan antara variabel besaran biaya

promosi dan biaya diklat terhadap jumlah DPK

C. Metode Penelitian

Jenis penelitian yang digunakan dalam pengumpulan data ini adalah jenis penelitian kuantitatif, yaitu penelitian yang menekankan pada pengujian teori-teori melalui variabel-variabel penelitian dalam angka, dan melakukan analisis secara empiris dengan prosedur statistika atau permodelan matematis. Pendekatan ini menggunakan pendekatan empiris dengan memakai statistik inferensial parametrik, artinya setelah data dikumpulkan, maka dilakukan berbagai metode statistik untuk menganalisis data dan kemudian menginterpretasikan hasil analisis tersebut.

primer antara lain melalui observasi (pengamatan), wawancara, penyebaran kuesioner serta focus group discussion. Sedangkan data sekunder adalah data yang diperoleh dari sumber-sumber yang ada, sehingga sudah mengandung analisis dalam penyajiannya. Data sekunder ini berasal dari institusi-institusi yang terkait, dimana data yang ada telah diolah oleh institusi bersangkutan berdasarkan keperluan dan kebutuhan. Secara singkat dapat dikatakan bahwa data sekunder adalah data yang telah dikumpulkan dan diolah oleh pihak lain.

Dalam penelitian ini menggunakan data sekunder. Sumber data sekunder adalah data yang diperoleh melalui studi dokumentasi yang ada hubungannya dengan materi penelitian. dalam hal ini data sekunder diperoleh dari Statistik Perbankan Indonesia serta Statistik Perbankan Syariah yang diterbitkan oleh Bank Indonesia. Dan juga diperoleh dari berbagai dokumen, literatur, dan referensi lain dari membaca buku-buku, majalah, karya ilmiah, makalah, dan lain-lain yang mengandung informasi berkaitan dengan masalah yang dibahas, yang terhimpun dari berbagai tempat mulai dari perpustakaan hingga situs internet.

Analisa kuantitatif statistik, yaitu metode analisis regresi ordinary least square untuk melihat pengaruh besaran biaya promosi dan diklat terhadap jumlah dana pihak ketiga bank syariah. Metode regresi berganda adalah suatu metode analisis yang di pergunakan untuk mengukur besarnya pengaruh variabel independen x1 dan x2 terhadap variabel dependen y.

Adapun persamaan matematis yang dipergunakan dalam penelitian ini adalah:

Y = α + β0X1 + β1X2

Dimana:

X1 = biaya promosi

X2 = biaya pendidikan dan pelatihan (diklat) Y = variabel dependen yaitu dana pihak ketiga

α = konstanta β = koefisien regresi

Setelah dilakukan pengolahan regresi menggunakan regresi berganda, perlu dilihat apakah model tersebut baik ataukah jelek, atau dalam bahasa statistik perlu dilihat goodness of fit dari model tersebut. Untuk melihat goodness of fit dari model dengan melihat pada hasil t statistik, F statistik, koefisien determinasi (R2). (Sugiyono, 2007)

Pengujian t statistik adalah suatu prosedur dengan sampel yang digunakan untuk verifikasi kebenaran atau kesalahan dari hipotesis nol. Ide kunci di belakang uji signifikansi adalah suatu uji statistik dan distribusi sampel dari suatu statistik hipotesis nol. Keputusan menerima atau menolak H0 dibuat pada basis nilai uji statistik yang

diperoleh dari data yang sudah ada. Di bawah asumsi normalitas variabel mengikuti distribusi statistik t dengan derajat bebas N – k. Suatu statistik dikatakan signifikan secara statistik jika nilai uji statistik berada pada daerah kritis. Begitu pula sebaliknya apabila uji statistik dikatakan tidak signifikan. Dalam pengolahan uji statistik t bertujuan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen secara individu.

t = [βs – β] / se(βs)

Pengujian hipotesis nol dengan statistik F sangat perlu untuk menguji apakah βk

dependen. Dalam pengolahan empiris hal ini bertujuan untuk melihat pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Koefisien determinasi atau R2 merupakan ukuran goodness of fit yang menhelaskan apakah regresi linear sesuai dengan data observasi. Koefisien determinasi adalah suatu ukuran yang menjelaskan besar variasi regressan akibat perubahan variabel regressor. Koefisien determinasi mengukur proporsi atau persentase dari total variasi regressan yang dijelaskan oleh model regresi. Jika R2 = 1 artinya hubungan regressan dengan regressor sempurna, sebaliknya R2 = 0 artinya tidak ada hubungan regressan dengan regressor. Dalam pengolahan empiris hal ini dilakukan untuk melihat seberapa besar model tersebut diterangkan oleh variabel yang ada.

D. Pembahasan

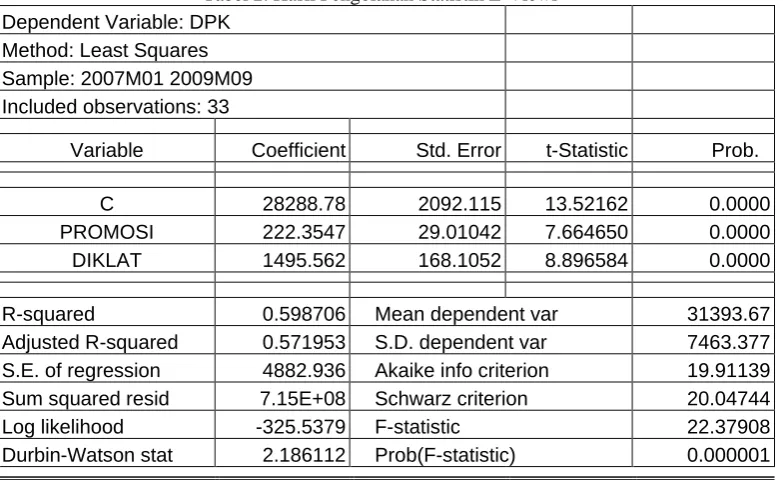

Berdasarkan hasil pengolahan yang dilakukan dapat terlihat bahwa hubungan antara biaya promosi, biaya diklat terhadap dana pihak ketiga dapat ditulis sebagai berikut:

DPK = 28.288,78 + 222,35 Promosi + 1.495,56 Diklat t (13,5216) (7,6646) (7,8965)

Berdasarkan hasil pengolahan tersebut didapat nilai koefisien konstanta sebesar 28.288,78, hal ini memberikan makna apabila diasumsikan tidak terdapat biaya promosi maupun biaya pendidikan dan pelatihan bagi karyawan, maka perbankan syariah akan dapat memperoleh dana pihak ketiga sebesar 28.288 milyar rupiah. Hal ini terjadi karena faktor penentu pendapatan dana pihak ketiga di bank syariah ditentukan oleh banyak faktor tidak hanya dari besaran biaya promosi dan biaya pendidikan serta pelatihan bagi karyawannya.

Sumber dana atau unsur-unsur dana pihak ketiga adalah sebagai berikut: 1. Simpanan Giro

Giro menurut Undang-undang Perbankan Syariah Nomor 21 tahun 2008 adalah simpanan berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan perintah pemindahbukuan.

2. Simpanan Tabungan

Menurut Undang-undang Perbankan Syariah nomor 21 tahun 2008, tabungan adalah simpanan berdasarkan akad wadi’ah atau investasi dana berdasarkan

mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang

penarikannya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.

3. Simpanan Deposito

Deposito menurut Undang-undang Perbankan Syariah No 21 tahun 2008 adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau Unit Usaha Syariah (UUS).

apabila biaya promosi meningkat maka akan meningkat pula dana pihak ketiga dari bank syariah. Makna nilai koefisien memberikan arti apabila biaya promosi naik sebesar satu persen maka akan terjadi kenaikan dana pihak ketiga sebesar 222,35 milyar rupiah. Untuk variabel pendidikan dan pelatihan (diklat) didapatkan nilai koefisien sebesar positif 1.495,56. Tanda positif memberikan makna bahwa terdapat hubungan positif antara biaya diklat dengan dana pihak ketiga yang terkumpul di bank syariah, yaitu apabila biaya diklat ditingkatkan maka akan meningkat pula dana pihak ketiga di bank syariah. Makna nilai koefisien ialah apabila biaya diklat naik satu persen maka akan mampu menaikkan DPK sebesar 1.495 milyar rupiah.

Kemudian persamaan ini dilakukan goodness of fit dari model yang meliputi pengujian t statistik, uji F dan koefisien determinasi. Pertama akan dilakukan uji t yang bertujuan untuk melihat pengaruh setiap variabel bebas (promosi dan diklat) secara individu terhadap variabel terikat (DPK). Berdasarkan hasil pengolahan E-views versi 5 untuk konstanta didapat nilai t sebesar 13,5216 dan untuk koefisien promosi didapat nilai t sebesar 7,6646, sementara untuk koefisien diklat didapat nilai t sebesar 7,8965. Karena uji t tersebut memperoleh hasil pengujian yang signifikan, maka dapat dikatakan bahwa Hipotesis Ho ditolak, sehingga dapat disimpulkan bahwa secara individu baik variabel promosi maupun diklat mempunyai pengaruh yang signifikan terhadap variabel DPK secara individu.

Tabel 2. Hasil Pengolahan Statistik E-Views Dependent Variable: DPK

Method: Least Squares Sample: 2007M01 2009M09 Included observations: 33

Variable Coefficient Std. Error t-Statistic Prob.

C 28288.78 2092.115 13.52162 0.0000

PROMOSI 222.3547 29.01042 7.664650 0.0000

DIKLAT 1495.562 168.1052 8.896584 0.0000

R-squared 0.598706 Mean dependent var 31393.67

Adjusted R-squared 0.571953 S.D. dependent var 7463.377

S.E. of regression 4882.936 Akaike info criterion 19.91139

Sum squared resid 7.15E+08 Schwarz criterion 20.04744

Log likelihood -325.5379 F-statistic 22.37908

Durbin-Watson stat 2.186112 Prob(F-statistic) 0.000001

Selanjutnya dilakukan uji F yang bertujuan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama mempengaruhi variabel dependen. Berdasarkan pengolahan data menggunakan E-views versi 5 didapatkan hasil nilai F sebesar 22,37908, hal ini menunjukkan bahwa hipotesis Ho ditolak, sehingga dapat disimpulkan bahwa uji F adalah signifikan yang berarti bahwa secara bersama-sama variabel bebas (promosi dan diklat) mempengaruhi variabel terikat (DPK).

adjusted R2. Dimana didapatkan nilai adjusted R2 sebesar 0,5719, hal ini berarti bahwa Dana Pihak Ketiga yang dikumpulkan oleh bank syariah dipengaruhi oleh biaya promosi dan biaya diklat sebesar 57,19% dan sisanya 42,81% dipengaruhi oleh variabel lain di luar variabel biaya promosi dan biaya diklat yang terdapat dalam model seperti situasi dan kondisi perekonomian, tingkat nisbah bagi hasil yang ditawarkan dan berbagai faktor lain yang dapat mempengaruhi jumlah dana pihak ketiga.

Berdasarkan berbagai pengujian di atas menandakan bahwa semakin tinggi biaya promosi yang dilakukan oleh bank syariah maka akan mampu menghimpun dana pihak ketiga lebih besar. Karena hal ini akan memberikan pengetahuan dan edukasi yang lebih luas kepada masyarakat akan produk-produk yang ditawarkan oleh perbankan syariah. Hasil ini sesuai dengan penelitian yang telah dilakukan oleh Pratomo (2004) pada bank X di Tasikmalaya yang melihat pengaruh program promosi terhadap DPK giro bank. Serta hasil penelitian oleh Sandaika (2004) yang melakukan penelitian mengenai pengaruh total biaya promosi terhadap penghimpunan dana pihak ketiga pada Bank Jabar kantor pusat.

Kemudian diperkuat pula dengan hasil penelitian yang telah dilakukan oleh Jefri Hamonangan dan Dyah Nirmalawati (2008) yang melihat efektivitas promosi terhadap peningkatan Dana Pihak Ketiga pada Bank Rakyat Indonesia dengan menggunakan pendekatan Error Correction Model. Serta hasil penelitian yang dilakukan Siringoringo (2006) dengan melakukan metode analisis error correction model berdasarkan data panel, dimana dilakukan observasi pengaruh biaya promosi bank terhadap penghimpunan tabungan dan deposito terhadap sepuluh bank terbaik berdasarkan aset di tahun 2005.

Apabila dilihat secara definisi promosi dapat diartikan sebagai kegiatan mengkomunikasikan informasi dari penjual kepada pembeli atau pihak lain dalam saluran untuk mempengaruhi sikap dan perilaku. Promosi merupakan usaha dalam bidang informasi dan komunikasi guna untuk menarik minat nasabah untuk membeli produknya. Apa yang dikomunikasikan manajer pemasaran ditentukan oleh kebutuhan dan sikap pelanggan target. Seorang manajer pemasaran dalam mempromosikan produk-produknya harus sesuai dengan kondisi riil dari produk-produk tersebut dengan benar. Dalam praktiknya paling tidak ada empat macam sarana promosi yang dapat digunakan oleh setiap bank dalam mempromosikan baik produk maupun jasanya. Dan secara garis besar keempat macam sarana promosi yang dapat digunakan oleh perbankan (Kasmir, 2005) yaitu: periklanan, promosi penjualan, publisitas, dan penjualan pribadi. Efektivitas alat-alat promosi bervariasi, tergantung pada tahap-tahap daur hidup produk. Di tahap perkenalan iklan dan publisitas sangat efektif untuk menciptakan kesadaran. Sedangkan promosi penjualan, sangat berguna untuk mempromosikan percobaan awal. Penjualan perorangan relatif mahal tapi cara ini dapat memperlancar jalannya perdagangan promosi.

promosi. Antara lain: (1) perbandingan dengan pendapatan dana pihak ketiga; (2) tugas atau sasaran, adakalanya pendekatan ini dinamai metode membangun (build-up

method); (3) Penggunaan semua dana yang tersedia; (d) mengikuti jejak pesaing.

Sementara semakin tinggi biaya pendidikan dan pelatihan yang diberikan untuk meningkatkan keterampilan dan keahlian karyawan turut pula memberikan pengaruh yang signifikan terhadap penghimpunan dana pihak ketiga. Karyawan merupakan ujung tombak perusahaan dalam menghimpun dana, sehingga semakin tinggi keahlian mereka baik keahlian dan pengetahuan mengenai perbankan maupun tentang cara mereka bersikap dan melayani nasabah akan mampu mempengaruhi nasabah sehingga dana pihak ketiga pun akan semakin meningkat. Semakin tinggi kemampuan dan kapabilitas karyawan bank, maka akan dapat semakin meningkat kepuasan nasabah.

Salah satu tujuan utama perusahaan khususnya perusahaan jasa –dalam hal ini adalah bank- adalah menciptakan kepuasan pelanggan. Kepuasan pelanggan sabagai hasil penilaian pelanggan terhadap apa yang diharapkannya dengan membeli dan mengkonsumsi suatu produk/jasa. Kemudian harapan tersebut dibandingkan dengan kinerja yang diterimanya dengan mengkonsumsi produk/jasa tersebut. Apakah keinginan yang diterimanya lebih besar (minimal sama) daripada harapannya, maka pelanggan puas, sebaliknya kinerja yang diberikan dari pemakaian produk/jasa tersebut lebih kecil daripada apa yang diharapkannya maka pelanggan tidak puas.

Ada lima faktor dominan atau penentu kualitas jasa disingkat dengan TERRA, yang dapat pula diterapkan pada industri perbankan syariah, yaitu (Kotler: 2000):

1. Tangible (berwujud). Jasa yang dapat dilihat oleh konsumen berupa penampilan

fasilitas fisik, peralatan, teknologi dan berbagai materi komunikasi yang baik, menarik dan terawat. Misalkan desain dan lay out gedung bank syariah yang modern dan tertata rapi mampu memberikan atau menampakkan kualitas jasa yang dapat mempengaruhi kepuasan konsumen. Selain itu teknologi yang digunakan oleh bank menjadi pertimbangan nasabah dalam menentukan kualitas jasa perbankan yang dinikmati.

2. Empathy. Kesediaan karyawan dan pengusaha untuk lebih peduli memberikan

perhatian secara pribadi kepada langganan. Setiap lapisan karyawan dari level manajemen atas (top management) sampai dengan level terbawah (staf) harus memberikan pelayanan terbaik kepada konsumen. Setiap elemen dalam perusahaan mempunyai kewajiban memberikan pelayanan yang terbaik kepada konsumen. 3. Responsiveness (cepat tanggap). Kemauan dari karyawan dan pengusaha untuk

membantu pelanggan dan memberikan jasa dengan cepat serta mendengar dan mengatasi keluhan dari konsumen. Setiap keluhan dari konsumen harus langsung diberikan umpan balik, untuk mencegah ketidakpuasan konsumen. Misalkan, ada nasabah yang kesulitan dalam menulis slip transaksi, maka petugas pelayanan harus langsung tanggap dan membantu dalam menuliskan slip tersebut.

4. Reliabitily (keandalan). Kemampuan untuk memberikan jasa sesuai dengan yang

dijanjikan, terpercaya, akurat, dan konsisten. Suatu perusahaan yang mampu memberikan pelayanan sesuai dengan apa yang telah dijanjikan melalui promosi akan memberikan kepuasan tersendiri kepada konsumen.

5. Assurance (kepastian). Berupa kemampuan karyawan untuk menimbulkan

Kelima faktor di atas merupakan sikap dan budaya kerja yang harus dimiliki oleh setiap karyawan pada perbankan syariah. Namun sikap dan budaya kerja ini haruslah dilatih dan ditingkatkan secara berkala, yaitu dengan memberikan pendidikan dan pelatihan berkala kepada para karyawan. Dengan karyawan berkualitas, maka diharapkan dana pihak ketiga yang terkumpul pun dapat meningkat pula. Dana pihak ketiga ini akan menjadi salah satu sumber dana yang penting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya. Mudah dikarenakan asal dapat memberikan bunga yang relatif lebih tinggi dan dapat memberikan fasilitas menarik lainnya seperti hadiah dan pelayanan yang memuaskan menarik dana dari sumber ini tidak terlalu sulit. Kemudian keuntungan lainnya dana yang tersedia di masyarakat tidak terbatas. Kerugiannya adalah sumber dana dari sumber ini relatif lebih mahal jika dibandingkan dari dana sendiri baik untuk biaya bunga maupun biaya promosi.

E. Kesimpulan

Berdasarkan pengujian empiris yang telah dilakukan terhadap tingkat suku bunga bank konvensional baik pada periode saat ini maupun periode sebelumnya serta pengaruhnya terhadap penetapan persentase bagi hasil di bank syariah didapatkan kesimpulan sebagai berikut:

1. Secara individu, uji t yang dilakukan kepada masing-masing variabel independen yaitu biaya promosi dan biaya diklat memberikan hasil yang signifikan, artinya ada kedua variabel bebas tersebut (biaya promosi dan biaya diklat) secara individu mempengaruhi variabel dana pihak ketiga. Hal ini memberikan implikasi bahwa semakin tinggi biaya promosi dan biaya diklat yang dialokasikan oleh bank syariah, maka akan semakin meningkatkan pula dana pihak ketiga.

2. Uji F yang dilakukan menunjukkan hasil yang signifikan, hal ini menandakan bahwa secara bersama-sama variabel independen yang ada yaitu biaya promosi dan biaya diklat mampu memberikan pengaruh secara bersama-sama kepada penghimpunan dana pihak ketiga di bank syariah.

3. Koefisien determinasi yang didapat menunjukkan hasil 0,5719, hal ini memberikan arti bahwa variabel independen biaya promosi dan biaya diklat mampu menjelaskan variabel dana pihak ketiga sebesar 57,19%. Serta sisanya yaitu 42,21% dijelaskan oleh variabel independen lain di luar model yang ada. 4. Dari hasil pengujian empiris yang telah dilakukan, dapat ditarik suatu kesimpulan

umum bahwa bank syariah apabila ingin meningkatkan penghimpunan dan pihak ketiga harus menaikkan anggaran bagi kegiatan promosi serta pendidikan dan pelatihan (diklat) bagi para karyawannya.

Saran-saran yang dapat diajukan oleh penulis terkait hasil di atas, adalah:

1. Bagi pihak yang hendak melakukan penelitian selanjutnya dapat dengan menambah variabel, dikarenakan dari dua variabel yang terdapat pada penelitian ini hanya mampu menjelaskan sebesar 57,19%, sementara 42,21% dijelaskan oleh variabel lain di luar model yang ada.

3. Bank syariah secara berkala harus selalu mengadakan pendidikan dan pelatihan bagi karyawannya agar mampu meningkatkan keahlian dan keterampilan mereka tidak hanya pada pengetahuan terkait dengan praktik perbankan namun terkait pula dengan perilaku dan sikap melayani nasabah. Sebab semakin tinggi keahlian dan keterampilan karyawan maka akan semakin tinggi pula dana pihak ketiga yang dapat dihimpun oleh bank syariah.

Daftar Pustaka

Alma, Buchari. 2007. Manajemen Pemasaran dan Pemasaran Jasa. Bandung: Alfabeta. Antonio, Syafi’i. 2006. Bank Syariah: Analisa Kekuatan, Peluang, Kelemahan dan

Ancaman. Yogyakarta: Ekonisia

Engel, James F, et.al. 1992. Perilaku Konsumen, alih bahasa FX Budiyanto. Jakarta: Binarupa Aksara

Gujarati, Damodar dan Dawn C. Porter. 2009. Basic Econometrics 5th edition. McGraw Hill: New York

Hamonangan, Jefri dan Dyah Nirmalawati T. 2008. Efektivitas Promosi terhadap

Peningkatan Dana Pihak Ketiga pada PT Bank Rakyat Indonesia Tbk: Pendekatan Error Correction Model. National Conference on Management Research,

Universitas Hasanudin, Makasar, 27 Desember 2008

Karim, Adiwarman A. 2004. Bank Islam: Analisis Fiqh dan Keuangan. Jakarta: Rajawali Press

Kasmir. 2005. Pemasaran Bank. Jakarta: Kencana

Kotler, Philip. 2000. Marketing Management: The Millennium Edition. New Jersey: Prentice Hall.

Kotler, Philip dan AB Susanto, Manajemen Pemasaran Di Indonesia, Jilid II, Salemba Empat, Jakarta, 2001.

Kertajaya, Hermawan dan Muhammad Syakir Sula. 2006. Syari’ah Marketing. Bandung: PT.Mizan Pustaka

Kuncoro, Mudrajad. 2003. Metode Riset: Untuk Bisnis dan Ekonomi. Erlangga: Jakarta

Levin, Richard & David S Rubin. 1998. Statistics for Management. Prentice Hall: New York

Pratomo, Widiharto. 2004. Pengaruh Program Promosi Terhadap dana Pihak Ketiga

Giro Bank. Fakultas Ekonomi Universitas Padjajaran. Skripsi. Tidak dipublikasikan

Sandaika, Fatra. 2004. Pengaruh Total Biaya Promosi Terhadap Penghimpunan Dana

Pihak Ketiga pada Bank Jabar Kantor Pusat. Politeknik Negeri Bandung. Skripsi

tidak dipublikasikan

Schmidt, Stephen J. 2005. Econometrics. McGraw Hill: New York

Sekaran, Uma. 2003. Research Methods for Business: A Skill Building Approach. New York: JohnWiley & Sons

Siringoringo, Lambok. 2006. Analisis Pengaruh Promosi Bank Terhadap

Penghimpunan Tabungan dan Deposito (Studi Kasus Sepuluh Bank Terbaik Berdasarkan Aset tahun 2005). Institut Pertanian Bogor. Tesis. Tidak

dipublikasikan.

Sugiyono. 2007. Metode Penelitian Bisnis. Bandung : CV. Alfabeta

Woolridge, Jeffrey. M. 2002. Econometrics Analysis of Cross Section and Panel

CURICULUM VITAE

Nama : Mohammad Nur Rianto Al Arif Tempat, tgl lahir : Pekanbaru, 13 Oktober 1981

Pekerjaan : Dosen Prodi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

Alamat kantor : Jl. Ir. H. Juanda No. 95, Ciputat, Tangerang Selatan Telpon kantor : (021) 74711537; Fax : (021) 7491821 Alamat rumah : Jl Ori Raya B2/19, Rt 002/011

Pondok Bambu, Jakarta Timur -13430- Telpon : (021) 8616696 / (021) 8614885

Hp : 0818-118746 / (021) 68920192

E-mail : [email protected]; [email protected]

Pendidikan:

1. SDN 01 pagi Pondok Bambu

2. Madrasah Diniyah Asy-syaakiriin Pondok Bambu 3. SMPN 51 Jakarta

4. SMUN 61 Jakarta

5. S-1 Ekonomi jurusan Studi Pembangunan Universitas Diponegoro, Semarang 6. S-2 Ekonomi & Keuangan Syariah Universitas Indonesia, Jakarta

7. Sedang menempuh S-3 Ilmu Ekonomi, Universitas Indonesia, Jakarta

Pengalaman Kerja

1. Dosen tidak tetap di Sekolah Tinggi Ilmu Ekonomi Indonesia (STEI Rawamangun), Jakarta, tahun 2004 – 2005

2. Direktur Baitulmâl Paramadina, Jakarta, 2006 – 2007

3. Dosen Tetap Program Studi Muamalat Fakultas Syariah dan Hukum di Universitas Islam Negeri Syarif Hidayatullah, Jakarta tahun 2008 – sekarang

4. Dosen tidak tetap di STIE Muhammadiyah Jakarta, tahun 2009 – sekarang 5. Dosen tidak tetap di STIE MH Thamrin Jakarta, tahun 2010 - sekarang

Karya Ilmiah (Buku)

Buku Ajar Kolektif Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta tahun 2009 yang berjudul “Teori Mikroekonomi Islam”. Ditulis oleh Dr. Euis Amalia, M.Ag, M. Nur Rianto Al Arif, M.Si dan Zainul Arifin Yusuf, MPd

Buku berjudul “Dasar-dasar Pemasaran Bank Syariah” CV Alfabeta Bandung tahun 2010

Buku berjudul “Teori Mikroekonomi: Suatu Perbandingan Ekonomi Islam dan Ekonomi Konvensional” Penerbit Prenada Media Grup tahun 2010

Buku berjudul “Teori Makroekonomi Islam: Konsep, Teori dan Analisis” CV Alfabeta Bandung tahun 2010

Buku Ajar Individu Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta tahun 2010 yang berjudul “Teori Makroekonomi Islam”

Jurnal

“Efek Multiplier Zakat terhadap Pendapatan di Propinsi DKI Jakarta”. Jurnal Al-Iqtishad FSH UIN Syarif Hidayatullah Jakarta, Vol. 1, No. 1 tahun 2009

“Perilaku Konsumen Muslim dalam Memaksimuman Kepuasan”. Jurnal Sosio-Religia LinkSas Yogyakart, Vo. 9, No. 2 tahun 2010

“Pemberdayaan Masyarakat Berbasis Wakaf Uang”. Jurnal Asy-Syir’ah Fakultas Syariah UIN Sunan Kalijaga Yogyakarta, Vol. 44, No. II tahun 2010