NASKAH PUBLIKASI

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2015

Oleh:

Nama : Yuni Andarwati NIM : 13.05.51.0230 Program Studi : S.1 Manajemen

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS STIKUBANK

1

PENGARUH PROFTABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2015

Oleh: Yuni Andarwati [email protected]

Moch Irsad [email protected]

Program Studi S.1 Manajemen

Fakultas Ekonomika Dan Bisnis Universitas Stikubank Semarang

ABSTRACK

This research aimed to analyze the effect of profitability to firm value with dividend policy as intervening variable. The object of this research is manufacturing companies listed on Indonesia Stock Exchange (BEI) in 2013-2015.

These companies become the population in this study then only a few who qualify to be sampled. Sampling method used is purposive sampling. Data analysis technique used is mediation regression analysis supported by path analysis.

The result of research shows that profitability have positive and significant effect to company value. Dividend policy has a positive and significant effect on company value. Profitability has a positive and significant effect on dividend policy. The ability of each of those independent variables to influence the change of company value is only 57,2%, the rest is contribution of variables outside of this research model. The dividend policy does not mediate effect of profitability on firm value.

Keywords: Firm Value, Profitability, Dividend policy.

I. PENDAHULUAN

Perkembangan ekonomi di Indonesia memicu suatu persaingan yang ketat antar perusahaan. Persaingan membuat perusahaan berupaya meningkatkan kreatifitas dan kinerja secara terus menerus serta memiliki keunggulan kompetitif agar dapat mencapai tujuan. Tujuan adalah target kinerja yang menjadi indikator keberhasilan atau kegagalan kinerja yang telah direncanakan dan harapkan. Pada umumnya perusahaan mempunyai tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek perusahaan merupakan memaksimalkan profit dengan mengefisienkan segala sumber daya yang dimiliki, sedangkan tujuan jangka panjang perusahaan yaitu memaksimalkan nilai

perusahaan. Pentingnya nilai perusahaan sangat dirasakan oleh perusahaan karena dapat mencerminkan kinerja perusahaan yang dapat mempengaruhi pandangan investor, sebab tingginya nilai perusahaan akan meningkatkan kemakmuran para pemegang saham.

2

dimana harga saham yang semakin tinggi akan menunjukan nilai perusahaan dan kemakmuran pemegang saham yang semakin meningkat.

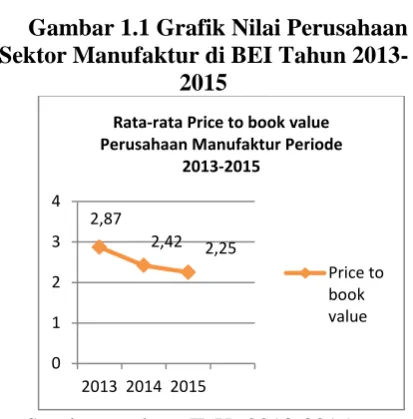

Berikut adalah grafik nilai perusahaan sektor manufaktur yang terdaftar di BEI tahun 2013-2015 :

Gambar 1.1 Grafik Nilai Perusahaan Sektor Manufaktur di BEI Tahun

2013-2015

Sumber : data IDX 2013-2015 yang telah diproses

Berdasarkan grafik diatas menunjukan bahwa nilai perusahaan sektor manufaktur mengalami penurunan, tahun 2013 sebesar 2,87 ke 2,25 di tahun 2015. Kondisi ekonomi global ditambah kinerja industri yang tumbuh melambat membuat optimisme pasar untuk saham sektor manufaktur menipis.

Dari artikel yang ditulis Achmad Dwi Afriyadi tanggal 09 juni 2015 di Liputan6.com, pada sekitar pertengahan tahun 2015, dalam Bursa Efek Indonesia (BEI) performa saham di beberapa sektor industri menunjukan Penurunan. Perdagangan saham sektor manufaktur turun sebesar 2,65 persen. Penurunan kinerjaperusahaan-perusahaan disebabkan oleh penurunan laba bersih, karena penjualan perusahaan mengalami kemerosotan serta daya konsumsi domestik juga melemah.

Berbagai aspek keuangan di dalam perusahaan dapat berpengaruh terhadap nilai perusahaan, salah satunya yaitu rasio profitabilitas atau kemampulabaan

perusahaan. Perusahaan yang memiliki kinerja dan prospek yang bagus atau tidaknya dimasa mendatang digambarkan dengan profitabilitas. Menurut penelitian Ayuningtias dan Kurnia (2013) bahwa profitabilitas yang tinggi akan melahirkan sentimen positif yang kuat pada para investor, sehingga nilai perusahaan juga akan meningkat.

Profitabilitas disamping mempengaruhi nilai perusahaan, juga dapat mempengaruhi kebijakan dividen. Kemampuan perusahaan dalam membayar dividen berhubungan dengan kemampuan perusahaan memperoleh laba (Nofrita, 2013). Pembagian dividen yang meningkat tiap periodenya akan sulit dicapai oleh perusahaan karena keuntungan yang didapatkan perusahaan tidak selalu mengalami peningkatan melainkan adanya fluktuasi. Pembagian dividen juga dapat dikatakan sebuah permasalahan yang cukup rumit dikarenakan adanya perbedaan kepentingan antara manajemen dan pemegang saham. Pemilik perusahaan (pemegang saham) menginginkan pembayaran dividen yang besar sedangkan pihak manajemen atau pengelola perusahaan menginginkan laba perusahaan ditahan utuk melakukan investasi kembali (Sari dan Sudjarni, 2015). Perbedaan kepentingan ini sering disebut dengan konflik keagenan. Perusahaan dapat meminimalkan masalah keagenan adalah dengan menggunakan mekanisme kebijakan dividen (Septia 2015).

Selain itu kebijakan dividen merupakan faktor yang dapat membantu meningkatkan nilai perusahaan. Kebijakan pembayaran dividen adalah hal yang penting karena menyangkut apakah laba yang diperoleh perusahaan akan dibayarkan kepada investor atau akan ditahan untuk di investasikan kembali (Brigham dan Houston, 2011). Menurut Myron Gordon dan John Lintner (1959) dalam Brigham dan Houston (2011) bahwa investor lebih meyukai keuntungan dalam bentuk dividen dari pada keuntungan yang

0 1 2 3 4

2013 2014 2015

Rata-rata Price to book value Perusahaan Manufaktur Periode

2013-2015

Price to book value 2,87

3

diharapkan dari nilai modal. Apabila perusahaan memiliki rasio pembagian dividen yang stabil atau terus meningkat, maka akan dapat menciptakan persepsi positif pada para investor yang akan meningkatkan harga saham dan nilai perusahaan (Nofrita, 2013)

Dalam penelitian yang dilakukan masih terdapat hasil yang berbeda antara satu dengan yang lain. Terkait dengan variabel profitabilitas, beberapa riset menghasilkan pengaruh positif dan signifikan terhadap nilai perusahaan yang dihasilkan pada penelitian Septia (2015) dan Chen and Chen (2011), sedangkan penilitian Munawaroh (2014) menunjukan hasil yang berbeda yaitu profitabilitas berpengaruh negatif signifikan terhadap nilai perusahaan. Hasil Penelitian Kustini (2013) menunjukan bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan penelitian Abidin, Yusniar dan Ziyad (2014) menyatakan bahwa kebijakan dividen berpengaruh negatif signifikan terhadap nilai perusahaan.

Penelitian mengenai profitabilitas yang dilakukan oleh Ayuningtias dan Kurnia (2013) dan Sari (2015) menyatakan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen, sedangkan penelitian Nofrita (2013) menyatakan profitabilitas berpengaruh negatif terhadap kebijakan dividen.

II. TINJAUAN PUSTAKA 2.1 Teori keagenan

Agency theory atau teori keagenan merupakan teori yang menjelaskan bahwa pada umumnya pemegang saham dan manajemen perusahaan memiliki kepentingan yang berbeda. Agent atau manajemen merupakan pihak yang mengambil keputusan keuangan yang berguna untuk kepentingan pemegang saham, yaitu memakmurkan pemegang saham, akan tetapi tidak selalu memenuhi keinginan pemegang saham (Husnan dan Pudjiastuti, 2015).

Terjadinya agency problem maka akan muncul agency cost. Agency cost merupakan biaya yang muncul karena pengunaaan hutang perusahaan. Apabila perusahaan mengalami agency problem dapat diartikan bahwa pengunaan hutang perusahaan akan merugikan kreditur, sebab ada kemungkinan dana hutang tersebut digunakan untuk investasi dengan tingkat resiko yang tinggi, sedangkan resiko tinggi menyebabkan penurunan keuntungan kreditur (keuntungan yang diterima merupakan keuntungan tetap). Solusinya kreditur membuat perjanjian yang berisi batasan tertentu seperti batasan pembagian dividen guna meminimalkan resiko tersebut (Sjahrial, 2007 dalam Sudarsono,2015). Jadi, dengan adanya pembatasan pembagian dividen akibat agency problems, maka investor akan cenderung memilih perusahaan yang memiliki tingkat hutang yang lebih rendah, sebab resiko terjadinya agency problem semakin rendah dan pembagian laba dalam bentuk dividen akan lebih stabil. Dividen yang stabil akan menjadi tolok ukur bagi investor untuk berinvestasi dan dapat mempengaruhi nilai perusahaan.

2.2 Dividend Irrelevance Theory (Teori Erelevansi Dividen)

Menurut Miller dan Modigliani (1961) dalam Brigham dan Houston 2011 bahwa jika kebijakan dividen sebuah perusahaan tidak memiliki pengaruh terhadap nilai perusahaan dan modalnya, maka kebijakan tersebut akan irrelevan. Nilai perusahaan hanya dipengaruhi oleh kemampuan dasar untuk mendapatkan laba dan risiko bisnisnya, maka dengan kata lain MM menyatakan bahwa nilai dari sebuah perusahaan akan bergantung pada laba yang diproduksi oleh aktiva-aktivanya, bukan bagaimana laba tersebut akan dibagi menjadi dividen dan saldo ditahan.

2.3 Bird in the hand theory (Teori Burung Ditangan)

4

tidak akan pernah terwujud sebagai dividen dimasa depan. Menurut Myron Gordon dan John Lintner dalam (Brigham dan Houston, 2011) biaya ekuitas akan naik apabila dividen dikurangi, karena pemegang saham akan membayarkan keuntungan yang lebih tinggi. sebaliknya, biaya ekuitas mengalami penurunan seiring dengan peningkatan pembayaran dividen karena investor kurang yakin dapat menerima keuntungan dari modal yang seharusnya berasal dari saldo ditahan dibandingkan dengan penerimaan dividen. 2.4 Teori sinyal (Signalling Theory)

Menurut Brigham dan Houston (2011) signal merupakan suatu tindakan yang diambil oleh manajemen perusahaan untuk memberikan pentunjuk kepada investor mengenai bagaimana manajemen menilai prospek perusahaan. Modigliani dan Miller (MM) dalam Brigham dan Houston (2011) mengasumsikan bahwa investor maupun manajemen mempunyai informasi yang sama mengenai prospek suatu perusahaan. Pada kenyataannya, manajemen seringkali mempunyai informasi yang lebih baik dibandinga investor (asymmetric information). Informasi perusahaan merupakan hal yang penting, karena dapat mempengaruhi investor dan para pelaku bisnis sebab informasi menyajikan keterangan, gambaran atau catatan, baik berupa keadaan masalalu maupun masa yang akan datang.

Teori sinyal memaparkan tentang bagaimana manajemen memberikan sinyal kepada investor guna meminimalkan asimetri informasi melalui laporan keuangan, hal ini akan dapat meningkatkan nilai perusahaan. Peningkatan hutang juga bisa diartikan investor tentang kemamapuan perusahaan untuk membayar kewajibanya dimasa mendatang atau risiko bisnis yang rendah, sehingga penambahan hutang juga memberikan sinyal positif. Dapat diartikan bahwa perusahaan yang meningkatkan hutang dapat dilihat sebagai perusahaan yang yakin dengan prospek perusahaan dimasa mendatang (Brigham dan Houston, 2011).

Teori sinyal menurut MM dalam Brigham dan Houston (2011) berbuhungan dengan kebijakan dividen perusahaan. Kenaikan dividen diatas jumlah yang diharapkan adalah suatu sinyal bagi investor, hal ini diartikan bahwa manajemen perusahaan mampu meramalkan laba yang baik di masa depan. Manajemen yang melalukan pembagian dividen akan dapat meningkatkan nilai perusahaan serta kemakmuran pemagang saham.

Teori sinyal dapat disimpulkan sebagai teori yang dapat mempengaruhi nilai perusahaan, sebab terori ini mengurangi perbedaan informasi dan memberikan informasi yang bersangkutan dengan kondisi perusahaan melalui laporan keuangan.

2.5 Nilai perusahaan

Nilai suatu perusahaan merupakan sebuah harga yang bersedia dibayarkan oleh investor apabila suatu perusahaan dijual. Menurut (Susanti, 2011) dalam Sudarsono (2015) nilai suatu perusahaan dapat tercermin melalui harga saham, maka nilai suatu perusahaan merupakan harga dari suatu perusahaan menurut investor yang biasanya dapat dicerminkan melalui harga sahamnya. Harga saham mencerminkan kinerja dan prospek perusahaan yang dapat meningkatkan ekspektasi investor, sehingga investor dapat bersedia melakukan investasi di perusahaan tersebut. Ekspektasi investor yang positif akan dapat memicu peningkatan nilai perusahaan. Nilai perusahaan sangat penting karena apabila nilai perusahaan meningkat maka akan diikuti oleh tingginya kemakmuran pemegang saham dan return yang diterima juga semakin besar. Besarnya pengembalian atas investasi dapat mencerminkan tingkat investasi di suatu perusahan, sebab investor lebih tertarik dengan perusahaan yang mempunyai prospek dan kinerja yang bagus.

2.6 Profitabilitas

5

profitabilitas. Menurut Brigham dan Houston (2010 ) menyatakan bahwa profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan dalam perusahan. Sebuah perusahaan mempunyai orientasi untuk mendapatkan laba dengan tidak mengorbankan kepentingan pelanggan untuk mendapatkan kepuasan (Ayuningtias dan Kurnia 2013). Profitabilitas suatu perusahaan dapat berpengaruh terhadap kebijakan para investor untuk berinvestasi. Kemampuan perusahaan dalam memperoleh laba dapat menarik para investor untuk menginvestasikan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menimbulkan penarikan dana oleh investor. Bagi perusahaan, profitabilitas dapat digunakan sebagai evaluasi kinerja dan prospek perushaan (Hermuningsih, 2012). Perusahaan wajib untuk meningkatkan laba perusahaan. Peningkatan laba dapat dicapai dengan bekerja secara efektif dan efisien (Peppard dan Rowland, 2004; dalam Ayungingtias dan Kurnia 2013).

2.7 Kebijakan Dividen

Dividen merupakan proporsi pembagian keuntungan yang diperoleh perusahaan dan dibagikan kepada para pemegang saham perusahaan. Apabila perusahaan mampu menghasilkan keuntungan yang tinggi maka kemungkinan besar para pemegang saham dapat menikmati keuntungan tinggi dalam bentuk dividen. Pembagian keuntungan kepada pemegang saham perusahaan diharapkan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Kebijakan dividen adalah keputusan yang berkaitan dengan penggunaan laba, dimana laba tersebut merupakan hak para pemegang saham yang dapat dibagi dalam bentuk dividen maupun laba yang ditahan untuk diinvestasikan kembali. Kebijakan dividen didalamnya terdapat pilihan yang sulit antara pembagian keuntungan sebagai dividen atau diinvestasikan

kembali. Hal ini dapat diartikan apabila perusahaan membagikan laba sebagai dividen maka akan terjadi pengurangan tingkat pertumbuhan dan berpengaruh negatif terhadap saham. Apabila perusahaan tidak membagikan dividen maka prospek perusahaan akan diberikan sinyal negatif oleh pasar (Septia 2015). Peningkatan dividen memberikan sinyal yang menguntungkan pada harapan manager, namum penurunan dividen dapat menunjukan persepsi negatif terhadap prospek perushaan dimasa mendatang.

2.8Pengembangan Hipotesis

1. Pengaruh profitabilitas terhadap nilai perusahaan

Profitabilitas merupakan kemampuan perusahaan pemberoleh laba. Laba diperoleh perusahaan kegiatan penjualan maupun investasi. Profitabilitas juga merupakan gambaran kinerja manajemen dalam pengelolaan perusahaan. Profitabilitas perusahaan dapat dihitung dengan Return On Asset (ROA), dengan membagi laba bersih setelah pajak dengan total aset.

6

: Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Pengaruh profitabilitas terhadap kebijakan dividen

Para investor mempunyai tujuan menanam modal pada saham perusahaan-perusahaan terbuka untuk memperoleh dividen. kebijakan dividen merupakan kebijakan manajemen yang berkaitan dengann pembayaran dividen kepada pemegang saham, yang besar kecilnya perolehan dividen tergantung dari perolehan laba perusahan (Riyanto, 2001). Apabila perusahaan dapat memperoleh keuntungan yang tinggi maka kesempatan perusahan untuk membayar dividen juga semakin tinggi. Hasil penelitian Ayuningtias dan Kurnia (2013) dan Sari (2015) menemukan bukti bahwa profitabilitas mempunyai pengaruh positif terhadap kebijakan dividen.

: Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen

3. Pengaruh kebijakan dividen terhadap nilai perusahaan

Kebijakan dividen terhubung dengan kebijakan perusahaan mengenai seberapa besar dividen yang akan dibagikan kepada para pemegang saham dari laba yang dihasilkan. Besar kecilnya penerimaan dividen akan mempengaruhi harga saham sebuah perusahaan. Perusahaan yang memberikan dividen tinggi juga akan mendapatkan kepercayaan yang tinggi dari para investor, hal ini karena investor menyukai kepastian mengenai return dari investasi yang telah dilakukan dan mengantisipasi risiko ketidakpastian tentang kebangkrutan perusahaan. Tingginya dividen akan membuat investor tertarik untuk menginvestasikan dana kepada perusahaan sehingga permintaan saham akan meningkat. Permintaan saham yang tinggi akan membuat price to book value (PBV) perusahaan meningkat dan nilai perusahaan pun tinggi. sehingga

kebijakan dividen memiliki pengaruh positif terhadap nilai perusahaan. Hasil penelitian Kustini (2013) dan Nofrita (2013) menunjukan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

: Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan

2.9 Model Empirik Penelitian

Model empiric penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1

Model Empirik Penelitian

Keterangan :

= Pengaruh Langsung (Direct Effect)

= Pengaruh Tidak Langsung (Indirect Effect)

III.METODE PENELITIAN. 3.1 Populasi dan Sampel

Populasi merupakan jumlah keseluruhan objek penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari profitabilitas, nilai perusahaan, kebijakan dividen, dalam periode 2013-2015.

3.3 Teknik Sampling

Metode pengambilan sampel yang dilakukan dalam penelitian ini dengan menggunakan metode purposive sampling. Metode sampling tersebut membatasi pemilihan sampel berdasarkan kriteria tertentu. Berikut kriteria perusahaan yang

PROFITABILITAS

KEBIJAKAN DIVIDEN

NILAI PERUSAHAAN

H2

H1

7

akan dijadikan sebagai sampel dalam penelitian :

1. Perusahaan manufaktur yang sudah dan masih terdaftar di BEI selama periode tahun 2013 sampai akhir tahun 2015. 2. Perusahaan manufaktur yang

menerbitkan laporan keuangan selama periode 2013-2015.

3. Perusahaan manufaktur yang mempunyai laba bersih positif selama periode 2013-2015.

4. Perusahaan manufaktur yang membagikan dividen tiga tahun berturut – turut selama periode penelitian. 5. Perusahaan manufaktur yang

mempunyai data lengkap yang dibutuhkan dalam penelitian.

3.3 Definisi Operasional dan Pengukuran Variabel

1. Variabel Dependen

Variabel Dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan merupakan sebuah harga yang bersedia dibayarkan oleh investor apabila suatu perusahaan dijual. Nilai Perusahaan diproksikan Price to Book Value (PBV) (Brigham dan Houston, 2011) yang merupakan perbandingan harga saham dengan nilai buku perlembar saham. Variabel ini dihitung dengan rumuskan sebagai berikut:

PBV =

2. Variabel Independen

Variabel independen dalam penelitian ini adalah profitabilitas. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Return on Asset (ROA) merupakan salah satu rasio profitabilitas yang merupakah hasil pembagian antara laba bersih dengan total aset. Return on Asset (ROA) menunjukan seberapa banyak keuntungan yang dapat diperoleh dari total kekayaan yang dimiliki perusahaan. Return on Asset (ROA) dirumuskan sebagai berikut :

ROA = x 100

3. Variabel Intervening

Variabel intervening dalam penelitian ini adalah kebijakan dividen. Kebijakan dividen adalah keputusan yang berkaitan dengan penggunaan laba, dimana laba tersebut merupakan hak para pemegang saham yang dapat dibagi dalam bentuk dividen maupun laba yang ditahan untuk diinvestasikan kembali. Kebijakan dividen diproksikan melalui Dividend Payout Ratio (DPR). Dividend Payout ratio merupakan [erbandingan dividen yang dibayarkan dengan laba yang tersedia bagi pemegang saham. variabel ini diukur dengan persen (%) yang dirumuskan sebagai berikut (Riyanto, 2001):

DPR =

IV. HASIL PENELITIAN DAN

PEMBAHASAN

4.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari periode 2013-2015. Metode pengambilan sampel yang digunakan adalah purposive sampling yaitu metode yang membatasi pemilihan sampel berdasarkan kriteria tertentu. populasi yang diperoleh dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2013 hingga tahun 2015 berjumlah 149 perusahaan. setelah dikurangi dengan perusahaan yang tidak memenuhi kriteria penelitian yang didapatkan sebanyak 31 perusahaan, dengan periode penelitian 3 tahun, yang kemudian dikalkulasi menjadi 93 observasi (31 x 3).

4.2 Uji Normalitas

8

5% = 1,96. Hal ini menunjukan bahwa variabel residual terdistribusi normal.

Uji normalitas model 2 diperoleh nilai Zskewness adalah 0,248 sedangkan nilai Zkurtosis adalah -0,268. Hasil ini menunjukan bahwa nilai Zskewness dan Zkurtosis lebih kecil dari taraf signifikansi 5% = 1,96. Hal ini menunjukan bahwa variabel residual terdistribusi normal.

4.3 Uji Asumsi Klasik 4.4.1 Uji Multikolonieritas

Dari uji multikolonieritas diperoleh nilai tolerance dari semua variabel independen lebih dari 0,1 dan hasil nilai VIF kurang dari 10 hal ini menunjukan bahwa tidak ada multikolonieritas antara variabel dalam model regresi ini.

4.4.2 Uji Autokorelasi

Berdasarkan uji autokorelasi model 1 dengan jumlah variabel independen (k = 2) dan banyaknya data (n = 64) dengan level signifikansi 0,05 (5%) DW tabel adalah :

dI = 1,531 4-di = 2,469

du =1,660 4-du = 2,340

1,660<2,029<2,340

Nilai Durbin-Watson sebesar 2,029 lebih besar dari batas atas (du) 1,660 dan kurang dari 2,340 (4-du) maka dapat disimpulkan DW test terletak pada daerah tidak autokorelasi.

Dengan jumlah variabel independen (k = 1) pada model 2 dan banyaknya data (n = 64) dengan level signifikansi 0,05 (5%) DW tabel adalah :

Dl =1,564 4-dl=2,437

Du= 1,627 4-du=2,373

1,627<2,135<2,373

Nilai Durbin – Watson sebesar 2,135 lebih besar dari batas bawah (du) 1,627 dan kurang dari 2,373 (4-du) maka dapat

disimpulkan DW test terletak pada daerah tidak autokorelasi.

4.4.3 Uji Heteroskedastisitas

Berdasarkan uji heteroskedastisitas yang telah dilakukan mendapatkan hasil uji yang menunjukan bahwa tidak satupun variabel independen yang signifikan secara satistik mempengaruhi variabel Absolut (abs). Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5% (0,05). Jadi dapat disimpulkan bahwa data tidak terjadi heteroskedastisitas.

4.5.Uji Model Penelitian 4.5.1 Analisis Regresi

4.5.1.1 Analisis Regresi Linier Berganda

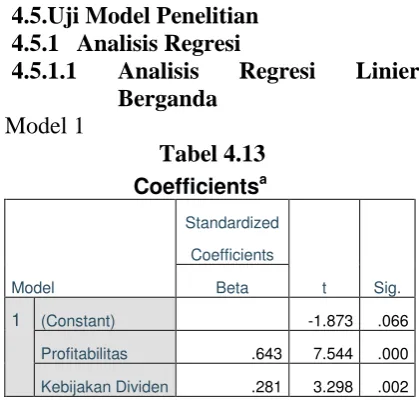

Model 1

Tabel 4.13

Coefficientsa

Model

Standardized

Coefficients

t Sig. Beta

1 (Constant) -1.873 .066

Profitabilitas .643 7.544 .000

Kebijakan Dividen .281 3.298 .002

a. Dependent Variable: Nilai Perusahaan

Berdasarkan hasil pada tabel 4.13 diatas maka dapat ditulis persamaan regresi sebagai berikut :

Nilai Perusahaan = 0,642 Profitabilitas + 0,281 Kebijakan Dividen

1. Koefisien regresi profitabilitas (return on asset) sebesar 0,643 berarti bahwa adanya pegaruh positif terhadap Nilai perusahaan (price to book value. 2. Koefisien regresi kebijakan dividen

9

4.5.1.2 Analisis Regresi Linier Sederhana

Model 2

Tabel 4.14

Coefficientsa

Model

Standardized

Coefficients

T Sig. Beta

1 (Constant) 4.479 .000

Profitabilitas .255 2.078 .042

a. Dependent Variable: Kebijakan Dividen

Berdasarkan hasil pada tabel 4.14 diatas maka dapat ditulis persamaan regresi sebagai berikut :

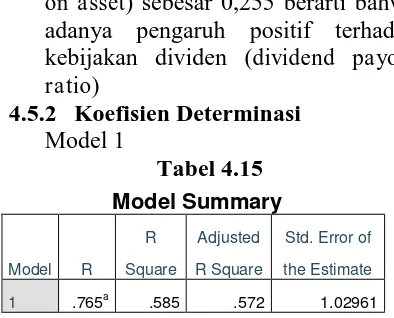

Kebijakan Dividen = 0,255 Profitabilitas 1. Koefisien regresi profitabilitas (return

on asset) sebesar 0,255 berarti bahwa adanya pengaruh positif terhadap kebijakan dividen (dividend payout ratio)

4.5.2 Koefisien Determinasi Model 1

Tabel 4.15

Model Summary

Model R R

Square

Adjusted

R Square

Std. Error of

the Estimate

1 .765a

.585 .572 1.02961

a. Predictors: (Constant), Kebijakan Dividen,

Profitabilitas

Pada tabel 4.15 diatas menunjukkan besarknya nilai Adjusted R Square sebesar 0,572. Hal ini berarti 57,2% variasi nilai oerusahaan dapat dijelaskan oleh variasi profitabilitas, dan kebijakan dividen. Sedangkan sisanya 42,8% nilai perusahaan dapat dijelaskan oleh variabel lain.

Model 2

Tabel 4.16

Model Summary

Model R R

Square

Adjusted R

Square

Std. Error of

the Estimate

1 .255a .065 .050 16.99437

a. Predictors: (Constant), Profitabilitas

Pada tabel 4.16 diatas menunjukkan besarknya nilai Adjusted R Square sebesar 0,050. Hal ini berarti 5% variasi kebijakan dividen dapat dijelaskan oleh variasi profitabilitas. Sedangkan sisanya 95% kebijakan dividen dapat dijelaskan oleh variabel lain.

4.5.3 Uji statistik F Model 1

Tabel 4.17

ANOVAa

Model Df F Sig.

1 Regression 2 43.050 .000b

Residual 61

Total 63

a. Dependent Variable: Nilai Perusahaan

b. Predictors: (Constant), Kebijakan Dividen,

Profitabilitas

Berdasarkan tabel 4.17 uji ANOVA atau F test didapatkan F hitung sebesar 43,050 dengan tingkat signifikansi 0,000. Karena tingkat probabilitas lebih kecil dari 0,05 atau 5%, maka dapat disimpulkan bahwa variabel profitabilitas dan kebijakan dividen secara bersama-sama berpengaruh terhadap nilai perusahaan.

Model 2

Tabel 4.18

ANOVAa

Model Df F Sig.

1 Regression 1 4.319 .042b

Residual 62

Total 63

a. Dependent Variable: Kebijakan Dividen

b. Predictors: (Constant), Profitabilitas

Berdasarkan tabel 4.18 uji ANOVA atau F test didapatkan F hitung sebesar 4,319 dengan tingkat signifikansi 0,042. Karena tingkat probabilitas lebih kecil dari 0,05 atau 5%, maka dapat disimpulkan bahwa variabel profitabilitas berpengaruh terhadap kebijakan dividen

10

4.6Pengujian Hipotesis Hasil uji pasrial maka:

: Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan

Tabel 4.13 menunjukan bahwa t-hitung profitabilitas sebesar 7,544 > t-tabel 1,6702 dengan nilai signifikansi sebesar 0,000 < 0,05. Hal ini menunjukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, sehingga hipotesis pertama yang menyatakan profitabilitas bepengaruh positif dan signifikan terhadap nilai perusahaan diterima.

: Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen

Tabel 4.14 menunjukan bahwa t-hitung profitabilitas sebesar 2,078 > t-t-tabel 1,6698 dengan nilai signifikansi 0,042 < 0,05. Hal ini menunjukan bahwa profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen sehingga, hipotesis kedua yang menyatakan profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen diterima.

: Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan

Tabel 4.13 menunjukan bahwa hitung kebijakan dividen sebesar 3,298 > t-tabel 1,6702 dengan nilai signifikansi sebesar 0,002 < 0,05. Hal ini menunjukan bahwa kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sehingga hipotesis ketiga yang menyatakan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan diterima.

4.7 Uji Efek mediasi

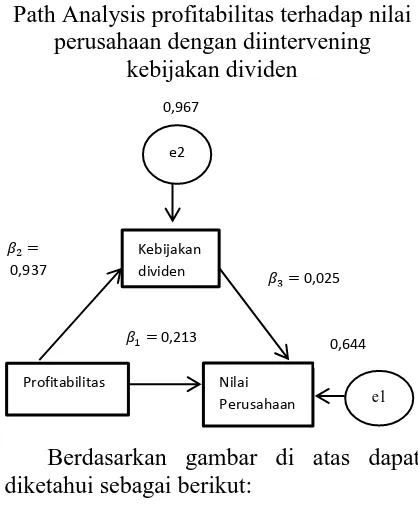

Analisis jalur merupakan penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel. Yang dapat dilakukan dalam analisis jalur adalah menentukan pola untuk hubungan antara tiga atau lebih variabel (Gozali,2013).

Gambar 4.1

Path Analysis profitabilitas terhadap nilai perusahaan dengan diintervening

kebijakan dividen

Berdasarkan gambar di atas dapat diketahui sebagai berikut:

1. Pengaruh langsung = 0,213 2. Pengaruh tidak langsung

=

= 0,937 x 0,025 = 0,023

Berdasarkan hasil penelitian diatas maka dapat disimpulkan bahwa pengaruh tidak langsung ( ) sebesar 0,023 < pengaruh langsung 0,213 maka dikatakan kebijakan dividen tidak mengintervening profitabilitas terhadap nilai perusahaan, dengan kata lain profitabilitas lebih efektif berpengaruh langsung terhadap nilai perusahaan daripada melalui kebijakan dividen.

4.8Pembahasan

4.8.1 Pengaruh profitabiltas terhadap nilai perusahaan

Hasil pengujian menunjukan bahwa Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Adanya pengaruh positif signifikan profitabilitass terhadap nilai perusahaan dapat dimungkinkan menjadi sinyal positif untuk para investor, sehingga harga saham akan meningkat dan berpotensi meningkatkan nilai perusahaan.

Hasil penelitian ini didukung oleh signalling theory dimana, profitabilitas yang tinggi menunjukan prospek perusahaan yang bagus sehingga investor

Profitabilitas

Kebijakan dividen

Nilai Perusahaan e2

e1

0,967

0,644

=

0,937

= 0,025

11

akan merespon positif dan nilai perusahaan akan meningkat. Hasil penelitian ini konsisten dengan studi empiris (Chen and Chen, 2013); (Septia, 2015); Nofrita (2013); Ayuningtias dan Kurnia (2013) dan Sari (2015) yang menyebutkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perushaan.

4.8.2 Pengaruh profitabilitas terhadap kebijakan dividen

Hasil pengujian diatas menunjukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen, artinya bahwa semakin tinggi profitabilitas yang dimiliki perusahaan dapat mempengaruhi kebijakan dividen. Hasil penelitian ini sesuai dengan signalling theory, apabila laba yang dihasilkan perusahaan manufaktur terbuka relative besar atau mengalami peningkatan, maka akan menjadi sinyal pembagian dividen bagi para pemegang. Selain untuk pemegang saham, kenaikan dividen diatas jumlah yang diharapkan akan dapat menjadi suatu sinyal bagi investor. Sinyal tersebut menunjukan bahwa kemampuan perusahaan untuk membayarkan dividen merupakan fungsi dari keuntungan.

Hasil penelitian ini sejalan dengan penelitian Ayuningtias dan Kurnia (2013) dan Sari (2015) yang menyatakan profitabilitas mempunyai pengaruh positif dan signifikan terhadap kebijakan dividen karena keuntungan yang dihasilkan perusahaan – perusahaan manufaktur yang sudah menerbitkan saham sebagai besar digunakan untuk membayar dividen, membayar hutang dan membiayai kegiatan investasi lain.

4.8.3 Pengaruh kebijakan dividen terhadap nilai perusahaan

Pembagian dividen memberikan isyarat atau informasi mengenai kinerja finansial perusahaan bagi para investor. Apabila perusahaan mempunyai rasio pembayaran dividen yang stabil, atau mengalami peningkatan terus menerus maka dapat memunculkan sinyal positif untuk para investor. Hasil pengujian diata

menunjukkan bahwa kebijakan dividen mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. hal ini menunjukan bahwa tinggi rendahnya dividen yang dibagikan kepada investor akan dapat mempengaruhi nilai perusahaan.

Hasil penelitian ini sejalan dengan teori bird-in-the hand yang diajukan oleh Myron Gordon John Lintner dalam Brigham (2011), yang menyatakan bahwa nilai perushaan akan dimaksimumkan oleh rasio pembayaran dividen yang tinggi. Hasil penelitian ini juga didukung oleh penelitian Nofrita (2013); Kustini (2013) dan Sari (2015) yang menyatakan bahwa kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.

4.8.4 Pengaruh profitabilitas terhadap nilai perusahaan melalui kebijakan dividen

Hasil penelitian pengaruh tidak langsung ( ) sebesar 0,023 < pengaruh langsung 0,213 maka dikatakan kebijakan dividen tidak mengintervening profitabilitas terhadap nilai perusahaan, dengan kata lain profitabilitas lebih efektif berpengaruh langsung terhadap nilai perusahaan daripada melalui kebijakan dividen.

1. KESIMPULAN, KETERBATASAN DAN IMPLIKASI

5.1Kesimpulan

Berdasarkan dari hasil penelitian dan pembahasan pada bab sebelumya, maka dapat disimpulkan sebagai berikut:

1. Variabel Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Variabel profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen.

3. Variabel kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

12

5.2Keterbatasan Penelitian

1. Penelitian atau data observasi yang digunakan hanya pada perusahaan manufaktur saja, sehingga belum dapat mewakili seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. 2. Model penelitian ada yang memiliki

nilai Adjusted R-square rendah yaitu 5% pada model jalur pengaruh profitabilitas terhadap kebijakan dividen. Hal tersebut dikarenakan keterbatasan data yaitu hanya memakai satu variabel independen, sedangkan pembuatan kebijakan dividen dipengaruhi oleh beberapa faktor seperti: posisi likuiditas perusahaan, kebutuhan dana untuk membayar hutang, rencana perluasan usaha, pengawasan terhadap perusahaan. 5.3 Implikasi

1. Manajerial

Implikasi manajerial yang diharapkan dari penelitian ini bagi perusahaan manufaktur dan pihak-pihak lain yang terkait dengan pengelolaan sektor manufaktur di Indonesia sebagai berikut:

1. Perusahaan hendaknya memaksimalkan nilai perusahaan karena dapat menciptakan kepercayaan pasar dalam kinerja perusahaan saat ini maupun prospek perusahaan dimasa mendatang. Salah satunya dengan cara meningkatkan profitabilitas. Tingginya profitabilitas perusahaan dapat dicapai dengan cara memaksimalkan pendapatkan laba bersih melalui upaya peningkatan penjualan.

2. Perusahaan diharapkan dapat meningkatkan kebijakan dividen. Dari kebijakan dividen perusahaan memperlihatkan bahwa perusahaan dengan nilai pembagian dividen tinggi akan menunjukan pandangan positif prospek perusahaan dimasa mendatang. Salah satu cara meningkatkan pendistribusian dividen yang diberikan kepada pemegang saham yaitu perusahaan harus mampu memperoleh pendapatan laba bersih yang tinggi.

3. Teoritikal

Secara teoritis profitabilitas dapat mempengaruhi nilai perusahaan. Berdasarkan signalling theory profitabilitas yang tinggi akan menunjukan prospek perusahaan yang bagus sehingga investor akan merespon positif, maka akan meningkatkan nilai perusahaan di pandangan investor. Selain profitabilitas mempengaruhi nilai perusahaan, profitabilitas juga dapat mempengaruhi kebijakan dividen. Semakin tinggi laba yang diperoleh perusahaan, maka menjadi sinyal bagi pemegang saham mengenai besarnya pembagian dividen tunai.

Secara teoritis kebijakan dividen juga dapat mempengaruhi nilai perusahaan. Berdasarkan teori bird-in-the hand bahwa nilai perusahaan akan dimaksimalkan oleh rasio pembayaran dividen yang tinggi, sebab angapan investor mengenai resiko dividem tidak sebesar kenaikan biaya modal, sehingga investor lebih senang dengan keuntungan dalam bentuk dividen daripada keuntungan yang diharapkan dari kenaikan nilai modal.

5.4 Rekomendasi Peneliti Selanjutnya Bagi peneliti selanjutnya:

1. Peneliti selanjutnya diharapkan dapat memperluas sampel perusahaan yang tidak hanya perusahaan manufaktur melainkan pada bidang perbankan, industri, konsumsi, dan lain-lain.

2. Peneliti selanjutnya diharapkan dapat menambah variabel lain yang diduga dapat mempengaruhi nilai perusahaan, seperti : kepemilikan manajerial, keputusan pendanaan, ukuran perusahaan, tingkat inflasi, tingkat suku bunga, kurs mata uang, dan keadaan pasar modal.

13

DAFTAR PUSTAKA Ayuningtias, Dwi Dan Kurnia. 2013.

Pengaruh Profitabilitas Terhadap Nilai Perusahaan: Kebijakan Dividen Dan Keputusan Investasi Sebagai Variabel Antara. Jurnal Ilmu Dan Riset Akuntansi. Vol. 1. No. 1. Januari.

Abidin, Zainal, Meina Wulansari Yusniar Dan Muhammad Ziyad. 2014. Pengaruh Struktur Modal, Kebijakan Dividend Dan Size Terhadap Nilai Perusahaan. Jurnal Wawasan Manajemen. Vol.2. No.3.

Brigham Dan Houston. 2010. Dasar-Dasar Manajemen Keuangan I. Edisi Ke 11. Jakarta. Selemba Empat.

Brigham Dan Houston. 2011. Dasar-Dasar Manajemen Keuangan II. Edisi Ke 11. Jakarta. Selemba Empat.

Chen, Li-Ju And Shun-Yu Chen. 2011. The Influence Of Profitability On Firm Value With Capital Structure As The Mediator And Firm Size And Industry As Moderators. Investment Management And Financial Innovation Journal. Vol: 8. Issue 3.

Fitriana, Pingkan Mayosari. 2014. Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan Profitabilitas Terhadap Nilai Perusahaan: Kebijakan Dividen Sebagai Variabel Intervening (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2009-2012). Skripsi Manajemen Fakultas Ekonomika Dan Bisnis Universitas Diponegoro, Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program

Imb Spss 23. Edisi Ke 8. Semarang. Badan Penerbit Universitas Diponegoro.

Hermungsih, Sri. 2012. Pengarugh Profitabilitas, Size Terhadap Nilai Perusahan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal Siasat Bisnis. Vol 16. No.2 Juli.

Husnan, Suad Dan Enny Pudjiastuti. 2015. Dasar-Dasar Manajemen Keuangan. Edisi 7. UPP STIM YKPN, Yogyakarta.

Kustini, Indah Adi. 2013. Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2010-2012. Skripsi. Fakultas Ekonomi UNY, Yogyakarta.

Lestari, Siti Ayu. 2016. Pengaruh Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2014. Skripsi Publikasi. Universitas Hasanuddin Makassar. Makassar.

Munawaroh, Aisyatul Dan Maswar Patuh Priyadi. 2014. Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan Corporate Social Responsinility Sebagai Variabel Moderating. Jurnal Ilmu & Riset Akuntansi. Vol.3. No.4.

14

Riyanto. Bambang 2001. Dasar-Dasar Pembelajaran Perusahaan. Edisi 4. BPFE, Yogyakarta.

Sari, Kartika Hidayati Wulan. 2015. Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Intervening Pada Perusahaan LQ45 Di Bursa Efek Indonesia. Artikel Ilmiah. STIE Perbanas, Surabaya.

Sari, Komang A.N Dan Sudjarni Luh K. 2015. Pengaruh Likuiditas, Leverage, Pertumbuhan Perusahaan, Dan Profitabilitas Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Di BEI. E-Jurnal Manajemen Unud. Vol. 4. No. 10.( Diakses 2 mei 2017)

Septia, Ade Winda. 2015. Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia. Skripsi Publikasi, Yogyakarta: Universitas Negeri Yogyakarta.

Sudarsono, Mahani Alfianti. 2015.Pengaruh Struktur Modal, Kebijakan Dividen, Keputusan Investasi, Dan Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Perusahaan Yang Efeknya Terdaftar Di Daftar Efek Syariah Tahun 2011-2013). Skripsi Publikasi. Universitas Negeri Semarang.

Wijaya, Bayu Irfandi Dan Sedana Panji 2015. Pengaruh Profitabilitas Terhadap Nilai Perusahaan : Kebijakan Dividen Dan Kesempatan Investasi Sebagai Variabel Mediasi. E-Jurnal Manajemen Unud. Vol. 4. No. 12. 4477-4500. (Diakses 24 Mei 2017)

www.idx.co.id. Situs Resmi PT Bursa Efek Indonesia.