PENGARUH MODAL KERJA, LIKUIDITAS, AKTIVITAS DAN UKURAN

PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

1

Novi Sagita Ambarwati,

1Gede Adi Yuniarta,

2Ni Kadek Sinarwati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], gdadi ak @yahoo.co.id,

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh modal kerja, likuiditas, aktivitas dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di bursa efek indonesia. Penelitian ini menggunakan pendekatan kuantitatif. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu dengan cara mengumpulkan dan mencatat laporan keuangan. Sumber data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2009-2013 yang dapat diperoleh melalui website www.idx.co.id. Teknik pengambilan sampel yang digunakan adalah purposive sampling dengan jumlah responden 10 perusahaan. Metode analisis data yang digunakan adalah analisis regresi linier regresi berganda dengan menggunakaan bantuan program SPSS 19 for Windows.

Hasil penelitian menyatakan bahwa (1) secara parsial modal kerja berpengaruh positif signifikan terhadap profitabilitas, (2) likuiditas tidak berpengaruh signifikan terhadap profitabilitas, (3) aktivitas berpengaruh positif signifikan terhadap profitabilitas, (4) ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas, (5) secara simultan modal kerja, likuiditas, aktivitas dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

Kata kunci: modal kerja, likuiditas, aktivitas, size, profitabilitas

Abstract

This study was aimed at finding out the effect of working capital, liquidity, activity and size of company on profitability in manufacturing companies listed on Bursa Efek Indonesia. This Study used qualitative approach. The data collection technique used in this study was documentation method, that is, by collecting and recording financial reports. The source of the data was secondary in the form of financial reports of manufacturing companies listed on BEI in the 2009-2013 period that can be obtained through website www.idx.co.id. The sampling technique used was purposive sampling with 10 company respondents. The data analysis method used was multiple linear regression aided by program SPSS 19.0 for Windows.

The results showed that (1) partially, working capital has a positive and significant effect on profitability, (2) liquidity do not have a significant effect on profitability (3) activity has a positive and significant effect on profitability, (4) company size has a positive and significant effect on liquidity, (5) simultaneously, working capital, liquidity, activity, company size on profitability have a positive and significant effect on profitability in manufacturing companies listed on Bursa Efek Indonesia.

PENDAHULUAN

Untuk mencapai profitabilitas setiap perusahaan akan melakukan berbagai aktivitas selama periode tertentu untuk memenuhi kebutuhan masyarakat terutama pada tingkat penjualan, aset perusahaan dan modal saham tertentu. Profitabilitas adalah kemampuan menghasilkan laba

(profit) selama periode tertentu dengan

menggunakan aktiva yang produktif atau modal, baik modal secara keseluruhan maupun modal sendiri (Van Horn dan Wachowiez, 1997). Sedangkan, menurut Sartono (2001) profitabilitas sebagai kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva produktif maupun modal sendiri. Tingkat profitabilitas yang tinggi pada suatu perusahaan berarti tinggi pula efisiensi penggunaan modal yang digunakan oleh

perusahaan tersebut. Maka setiap

perusahaan akan berusaha untuk

meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka kelangsungan hidup perusahaan tersebut akan lebih terjamin. Bastian (2006) menyatakan bahwa, modal merupakan bagian hak pemilik berupa barang-barang yang kongkrit yang masih ada dalam perusahaan yang terdapat di neraca sebelah debet maupun nilai tukar dari barang-barang yang tercatat disebelah kredit.

Modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek. Kelebihan ini berasal dari hutang jangka panjang dan modal sendiri yang disebut dengan modal kerja bersih (net working capital). Kemampuan suatu perusahaan untuk membayar sedemikian besarnya

sehingga mampu memenuhi segala

kewajiban finansialnya yang harus segera

dipenuhi, dapat dikatakan bahwa

perusahaan tersebut disebut likuid dan sebaliknya jika perusahaan tersebut tidak memiliki kemampuan untuk membayar

disebut ilikuid. Likuiditas adalah

menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat ditagih. (Munawir, 2002)

Jika modal kerja suatu perusahaan

tinggi maka laba yang dihasilkan

perusahaan akan tinggi pula tetapi tingkat

likuiditasnya tidak terjaga. Untuk

mengetahui informasi atas posisi keuangan pada suatu perusahaan dapat diketahui dari laporan keuangan perusahaan yang terdiri dari neraca dan laporan laba rugi. Neraca

digunakan untuk menghitung tingkat

pengembalian dan mengevaluasi struktur modal perusahaan. Sedangkan laporan laba rugi memberikan informasi tentang

aktivitas keuangan perusahaan yaitu

tentang biaya, bunga, pendapatan, dan pajak.

Selain modal kerja dan likuiditas, faktor lain yang dapat mempengaruhi profitabilitas suatu perusahaan adalah aktivitas dan ukuran perusahaan. Rasio aktivitas disebut juga sebagai rasio efisiensi atau perputaran (turnover), dimana rasio ini mengukur keefektifan suatu perusahaan dalam menggunakan berbagai aktiva dan dapat memanfaatkan semua sumber daya yang dimilikinya. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009). Ukuran Perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh suatu perusahaan. Munawir (2007) menyebutkan

bahwa perusahaan-perusahaan yang

memiliki ukuran lebih besar memiliki dorongan yang kuat untuk menyajikan

tingkat profitabilitas yang tinggi

dibandingkan dengan

perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

Perusahaan manufaktur dipilih karena memiliki potensi dalam mengembangkan produknya lebih cepat dengan melakukan inovasi-inovasi yang cenderung mempunyai pangsa pasar yang lebih luas dibandingkan

perusahaan lainnya. Perusahaan

manufaktur juga merupakan jenis usaha yang berkembang pesat dan memiliki ruang

lingkup yang sangat besar dalam

pasaran. Disamping itu juga karena saham dalam perusahaan manufaktur lebih banyak menarik minat para investor daripada

perusahaan lainnya. Perusahaan

manufaktur tidak terikat pada peraturan pemerintah, serta perusahaan manufaktur

memiliki peranan penting dalam

pembangunan sebagai salah satu aset nya. Perusahaan manufaktur dituntut untuk semakin efektif dalam mempublikasikan laporan keuangan perusahaannya dalam menghadapi era persaingan bebas, untuk memudahkan para pengguna laporan keuangan yang memiliki kepentingan dalam hal tersebut

Berdasarkan penjelasan diatas,

penulis tertarik untuk meneliti variabel-variabel yang dapat mempengaruhi tingkat profitabilitas pada salah satu perusahaan

industri manufaktur, maka penulis

mengambil judul “Pengaruh Modal Kerja,

Likuiditas, Aktivitas dan Ukuran

Perusahaan Terhadap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di

BEI”. Sehingga perusahaan dapat mengetahuikebijakan-kebijakan yang harus diambil untuk kelangsungan usahanya.

Modal kerja adalah dana yang ditanamkan dalam aktiva lancar, oleh karena itu dapat berupa kas, piutang, surat–surat berharga, persediaan dan lain-lain (Wasis, 1991). Penelitian sebelumnya

yang dilakukan oleh Siwi (2005)

menemukan bahwa secara parsial hanya

variabel efisiensi modal kerja dan

solvabilitas yang mempunyai pengaruh terhadap profitabilitas. Didukung oleh penelitian Dikti Kusmeidi Ruwindas (2012)

menemukan bahwa modal kerja

berpengaruh signifikan terhadap

Profitabilitas Perusahaan.

H1: Modal Kerja berpengaruh

signifikan terhadap Profitabilitas

Riyanto (2008:25) menyatakan bahwa

likuiditas adalah masalah yang

berhubungan dengan masalah kemampuan

suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Hal ini didukung oleh penelitian yang dilakukan oleh Manurung (2012) dan Yuliati (2013) menyatakan bahwa secara

simultan likuiditas dan solvabilitas

berpengaruh positif tidak signifikan

terhadap Profitabilitas.

H2: Likuiditas berpengaruh signifikan

terhadap Profitabilitas

Menurut Dermawan Syahrial dan

Djahotman Purba “Analisa Laporan Keuangan” Rasio aktivitas menggambarkan

kemampuan perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh penghasilan melalui penjualan dan rasio aktivitas tidak semata-mata mengukur tinggi rendahnya rasio yang dihitung untuk mengetahui baik atau tidaknya keuangan perusahaan, hal ini dikarenakan rasio

aktivitas untuk mengukur kinerja

manajemen dalam menjalankan

perusahaan untuk mencapai target atau sasaran yang telah ditentukan dan hasil perhitungan rasio aktivitas bukan dalam persentase melainkan berapa kali atau beberapa hari. Penelitian yang dilakukan oleh Handayani (2007) yang menemukan bahwa rasio aktivitas berpengaruh positif signifikan terhadap profitabilitas pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Jakarta (BEJ) pada periode pengamatan tahun 2002-2005. Hasil yang sama juga ditemukan oleh Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti (2007) yang menyatakan bahwa

rasio aktivitas, secara simultan

berpengaruh terhadap profitabilitas

perusahaan wholesale and retail trade yang terdaftar di Bursa Efek Indonesia (BEI).

H3: Aktivitas berpengaruh signifikan

terhadap Profitabilitas

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva dan jumlah

penjualan (Ferry dan Jones (dalam

Sujianto, 2001). Penelitian yang dilakukan oleh Merti Sri Devi (2005) menemukan bahwa secara parsial menunjukkan bahwa variabel Net Profit Margin dan Firm Size (ukuran perusahaan) berpengaruh positif signifikan terhadap profitabilitas. Didukung oleh penelitian yang dilakukan Alfa Dera Sumantri (2012) menemukan bahwa ukuran

perusahaan berpengaruh positif dan

signifikan terhadap ROA (Return On Asset) pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2010.

H4: Ukuran perusahaan berpengaruh

signifikan terhadap Profitabilitas

Berdasarkan uraian yang telah

hipotesis yang kelima dari penelitian ini yaitu:

H5: Modal kerja, likuiditas, aktivitas,

dan ukuran perusahaan berpengaruh

signifikan secara simultan terhadap

profitabilitas

METODE PENELITIAN

Penelitian ini menggunakan

pendekatan kuantitatif dianalisis dengan

menggunakan SPSS 19.0 for Windows.

Sumber data yang digunakan yaitu data

sekunder berupa laporan keuangan

lengkap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2009-2013 yang diterbitkan oleh

perusahaan atau bisa diperoleh melalui

Indonesian Capital Market Directory atau

Website www.idx.co.id.

Populasi dalam penelitian ini adalah

perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2013. Perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia berjumlah sebanyak 16 perusahaan. teknik pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan teknik purposive sampling. Jumlah populasi yang memenuhi kriteria sebanyak 10 perusahaan. Uji asumsi klasik yang digunakan dalam penelitian ini yaitu uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi. Metode analisis yang digunakan yaitu analisis regresi linear berganda, uji t, dan uji

F. Analisis regresi linear berganda

digunakan oleh uji hipotesis untuk

mengetahui adanya pengaruh beberapa variabel bebas terhadap variabel terikat

HASIL DAN PEMBAHASAN Analisis Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif dapat dilihat bahwa skor tertinggi dari X1 45% dan skor terendah 22% dengan

rata-rata 44,5%. Skor tertinggi X2 10,08%

dan skor terendah 1,12% dengan rata-rata 6,16%. Skor tertinggi X3 21,31% dan skor

terendah 1,22% dengan rata-rata 11,875%. Skor tertinggi X4 12,29% dan skor terendah

2,29% dengan rata-rata 8,435%. Selain itu, terdapat juga variabel Y atau variabel terikat yaitu Profitabilitas dengan skor tertinggi 68,800% dan skor terendah 33,990% dengan rata-rata 68,390%.

Analisis regresi Linear Berganda

Analisis regresi linear berganda

digunakan untuk mengetahui arah

hubungan antara variabel independen yang diteliti yaitu modal kerja, likuiditas, aktivitas dan ukuran perusahaan dengan variabel dependen profitabilitas pada perusahaan manufaktur sektor industri barang konsumsi sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Adapun persamaan yang dapat dibuat yaitu:

Ŷ = α + β1X1+ β2X2+ β3X3 + β4X4 + e

Keterangan :

Ŷ = profitabilitas, X1 = modal kerja,

X2 = likuiditas,

X3 = aktivitas,

X4 = ukuran perusahaan,

β1 = koefisien regresi dari X1, β2 = koefisien regresi dari X2, β3 = koefisien regresi dari X3, β4 = koefisien regresi dari X4,

α = konstanta,

e = residual

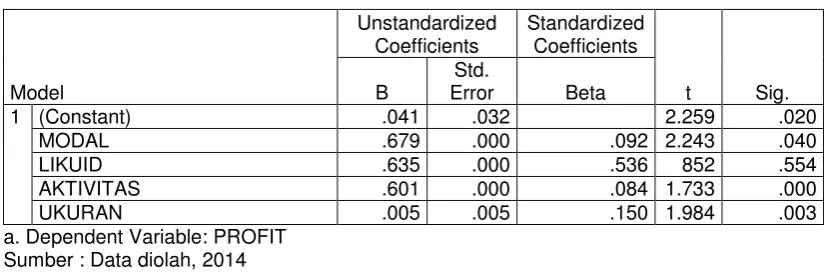

Berdasarkan tabel 1 diatas dapat dilihat bahwa variabel modal kerja, aktivitas dan ukuran perusahaan memiliki pengaruh yang positif signifikan. Sedangkan variabel likuiditas memiliki pengaruh yang positif tidak signifikan terhadap profitabilitas. Maka model persamaan yang dapat diperoleh yaitu:

Y = 0,041 + 0,679 X1 + 0,635 X2 + 0,601 X3

+ 0,005 X4

Hasil Uji Asumsi Klasik

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

independen dan variabel dependen

berdistribusi secara normal. Untuk menguji apakah data penelitian ini terdistribusi normal atau tidak, dapat dideteksi dengan

menggunakan uji statistik non-parametrik

Kolmogorov-Smirnov (K-S). Pengujian

dilakukan antara variabel modal kerja, likuiditas, aktivitas, ukuran perusahaan dan

profitabilitas dengan residualnya

(unstandardized residual) sebagai daftar target variabel test secara bersamaan yang tidak dilakukan secara individual (Gujarati, 2012). Dari hasil pengujian terlihat pada Tabel 2 tersebut terlihat besarnya nilai

Kolmogorov-Smirnov adalah 0,636 dengan

signifikansi 0,813. Jika nilai signifikansi < 0,05 maka distribusi data residual tidak normal, sedangkan jika nilai signifikansi > 0,05 maka data residual berdistribusi

normal. Hasil pengujian menunjukkan

bahwa signifikansi 0,813 > 0,05 artinya data residual berdistribusi normal.

Tabel 1. Hasil Analisis Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) .041 .032 2.259 .020

MODAL .679 .000 .092 2.243 .040

LIKUID .635 .000 .536 852 .554

AKTIVITAS .601 .000 .084 1.733 .000

UKURAN .005 .005 .150 1.984 .003

a. Dependent Variable: PROFIT Sumber : Data diolah, 2014

Tabel 2 Hasil Pengujian One Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstardardized Residual N

Normal Parametersa.b Mean

Std. Deviation Most Extreme Differences Absolute Positive Negative Kolmogorov-Smirnov

Asymp. Sig. (2-tailed)

50 ,0000000 ,05286604 ,090 ,090 -,068 ,636 ,813 a. Test distribution is Normal.

b. Calculated from data.

Uji multikolonieritas dilakukan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi multikolonieritas.

Cara mendeteksinya adalah dengan

melihat nilai Variance Inflation Factor (VIF). Jika nilai toleransi > 0,10 atau sama dengan nilai VIF < 10, tidak ada korelasi antar variabel bebas atau tidak terjadi multikolinieritas antar variabel bebas (Ghozali, 2011). Pada variabel modal kerja nilai tolerance 0,857 > 0,10 atau nilai VIF 1,167 < 10. Variabel kedua, likuiditas nilai tolerance 0,816 > 0,10 atau nilai VIF 1,225 < 10. Variabel ketiga, aktivitas nilai tolerance 0,818 > 0,10 atau nilai VIF 1,223 < 10. Dan variabel yang terakhir, ukuran perusahaan nilai tolerance 0,827 > 0,10 atau nilai VIF 1,209 < 10. Berdasarkan

hasil perhitungan tersebut, dapat

menunjukkan tidak terjadi adanya

multikolonieritas.

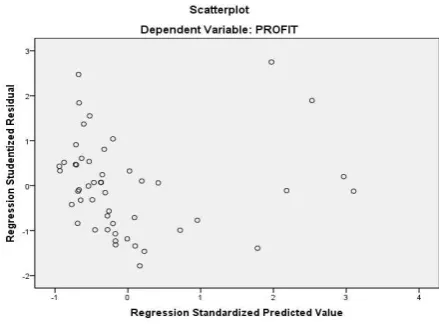

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi linier berganda terjadi ketidaksamaan varian residual dari satu

pengamatan ke pengamatan lain.

(Ghozali, 2011). Untuk mendeteksi

heteroskedastisitas dapat digunakan uji Grafik Plot. Hasil uji heteroskedastisitas dalam penelitian ini disajikan pada gambar 1.

Gambar 1. Hasil Uji Heteroskedastisitas Sumber: Data diolah, 2014

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai

untuk memprediksi profitabilitas,

berdasarkan masukan variabel Modal Kerja, Likuiditas, Aktivitas dan Ukuran Perusahaan.

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi antara anggota sampel yang diurut berdasarkan waktu yang mengakibatkan model regresi tidak dapat digunakan

sebagai penaksir variabel terikat

(profitabilitas) pada nilai variabel bebas (modal kerja, likuiditas, aktivitas dan ukuran perusahaan). Untuk mendeteksi autokorelasi digunakan Uji Durbin-Watson,

dimana hanya digunakan untuk

autokorelasi tingkat satu dan

mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lag diantara variabel independen. (Ghozali, 2011) Berdasarkan hasil output SPSS menunjukkan nilai DW sebesar 1,990 dan harus dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 50 (n) dan jumlah variabel independen 4 (k=4). Nilai tabel didapatkan sebesar 1,721 artinya nilai DW 1,990 lebih besar dari batas atas (du) sebesar 1,721 dan kurang dari 4 – 1,721 (4 – du ), maka dapat disimpulkan bahwa penelitian ini tidak bisa menolak H0 yang

menyatakan bahwa tidak ada autokorelasi positif atau negatif (tabel keputusan) atau

dapat disimpulkan tidak terdapat

autokorelasi.

Uji parsial (uji-t) dilakukan untuk menguji signifikansi pengaruh dari masing-masing variabel bebas (modal kerja,

likuiditas, aktivitas, dan ukuran

perusahaan) secara individual terhadap variabel terikat (profitabilitas) pada perusahaan makanan dan minuman di Bursa Efek Indonesia pada Tahun 2009-2013. Hasil uji t dapat dilihat pada tabel

coefficient di kolom sig (significance) <

0,05 pada tabel 1 diatas. Berdasarkan tabel tersebut, dapat dilihat bahwa variabel pertama yaitu modal kerja (X1)

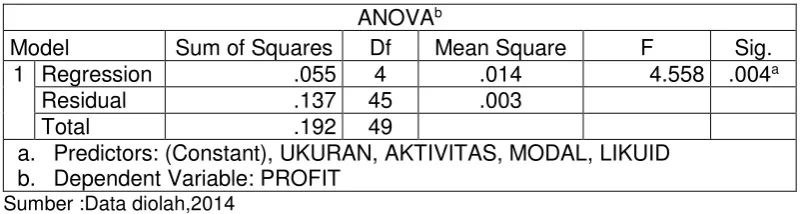

Tabel 3. Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .055 4 .014 4.558 .004a

Residual .137 45 .003

Total .192 49

a. Predictors: (Constant), UKURAN, AKTIVITAS, MODAL, LIKUID b. Dependent Variable: PROFIT

Sumber :Data diolah,2014

Tabel 4. Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,637 a ,588 ,528 15,055166

a. Predictors: (Constant), UKURAN, AKTIVITAS, MODAL, LIKUID b. Dependent Variable: PROFIT

Sumber : Data diolah, 2014

Sehingga hipotesis pertama (H1) yang

menyatakan bahwa modal kerja

berpengaruh signifikan terhadap

profitabilitas diterima. Variabel kedua yaitu likuiditas (X2) memiliki nilai koefisien

regresi sebesar 852 dengan signifikansi 0,554>0,05. Hal ini menerangkan bahwa likuiditas tidak berpengaruh signifikan terhadap profitabilitas (Y). Sehingga hipotesis kedua (H2) yang menyatakan

bahwa likuiditas berpengaruh signifikan

terhadap profitabilitas ditolak. Variabel ketiga yaitu aktivitas (X3) memiliki nilai

koefisien regresi sebesar 1,733 dengan

signifikansi 0,000<0,05. Hal ini

menerangkan bawa adanya pengaruh

secara positif signifikan terhadap

profitabilitas (Y). Sehingga hipotesis ketiga (H3) yang menyatakan bahwa aktivitas

berpengaruh signifikan terhadap

profitabilitas diterima. Variabel terakhir yakni variabel keempat yaitu ukuran perusahaan (X4) memiliki nilai koefisien

regresi sebesar 1,984 dengan signifikansi 0,003<0,05. Hal ini menerangkan bawa adanya pengaruh secara positif signifikan terhadap profitabilitas (Y). Sehingga

hipotesis keempat (H4) yang menyatakan

bahwa ukuran perusahaan berpengaruh signifikan terhadap profitabilitas diterima.

Uji F dilakukan untuk menguji

apakah secara serentak variabel

independen mampu menjelaskan variabel dependen secara baik atau untuk menguji apakah model yang digunakan telah fix atau tidak (Ghozali, 2011). Hasil uji f disajikan pada tabel 3 berikut.

Berdasarkan tabel 3 diatas dapat

dilihat bahwa nilai signifikansinya

0,04<0,05 maka H5 dapat diterima.

Sehingga dapat disimpulkan bahwa

variabel modal kerja (X1), likuiditas (X2),

aktivitas (X3) dan ukuran perusahaan (X4)

secara bersama-sama berpengaruh

signifikan terhadap Profitabilitas (Y). Uji koefisien determinan (R2)

bertujuan guna mengukur seberapa

jauhkah kemampuan suatu model dalam menerangkan variasi yang terjadi pada variabel dependen (Ghozali, 2011). Hasil uji dari koefisien determinasi (R2) dalam

Berdasarkan tabel 4 diatas dapat dilihat bahwa nilai Adjusted R Square dalam penelitian ini yaitu sebesar 52%. Hasil penelitian ini artinya bahwa sebesar 52% variasi vaiabel dependen yaitu profitabilitas dipengaeruhi oleh variabel independen yaitu modal kerja, likuiditas,

aktivitas, dan ukuran perusahaan,

sedangkan sisanya 48% dipengaruhi oleh faktor lainnya diluar model tersebut. Pembahasan berdasarkan perhitungan

analisis dapat dinyatakan pengaruh

variabel independen terhadap profitabilitas pada perusahaan makanan dan minuman di Bursa Efek Indonesia dari tahun 2009-2013 adalah signifikan.

PEMBAHASAN

Pengaruh Modal Kerja terhadap Profitabilitas

Berdasarkan hasil uji statistik pada tabel 1 menunjukkan bahwa hipotesis

pertama (H1) yaitu modal kerja

berpengaruh signifikan terhadap

profitabilitas, dapat dilihat dari nilai thitung

untuk variabel modal kerja (X2) adalah

2,243 > 1,721 dengan signifikansi 0,020 < 0,05. Dengan demikian, hipotesis pertama dalam penelitian ini diterima. Pada penelitian ini perusahaan makanan dan minuman rata-rata memiliki modal kerja yang tinggi sehingga memiliki hubungan

yang positif signifikan terhadap

profitabilitas. Riyanto (2011) menyatakan bahwa tingkat perputaran modal kerja

menunjukkan efektifitas penggunaan

modal kerja dalam perusahaan karena semakin tinggi tingkat perputaran modal kerja semakin efektif penggunaan modal kerja. Semakin cepat modal kerja berputar maka semakin besar keuntungan yang dapat diraih suatu perusahaan untuk

meningkatkan profitabilitas. Hasil

penelitian ini sejalan dengan dengan penelitian yang dilakukan oleh Siwi (2005) yang menyatakan bahwa variabel modal kerja mempunyai pengaruh signifikan terhadap profitabilitas pada perusahaan property dan real estate di Bursa Efek Indonesia. Didukung oleh penelitian Dikti Kusmeidi Ruwindas (2012) menemukan bahwa modal kerja berpengaruh signifikan terhadap Profitabilitas Perusahaan.

Pengaruh Likuiditas terhadap Profitabilitas

Hasil uji statistik pada tabel 1 menunjukkan hasil bahwa hipotesis kedua (H2) yaitu likuiditas berpengaruh signifikan

terhadap profitabilitas, dilihat dari nilai thitung untuk variabel likuiditas (X2) adalah

0,852 < 1,721 dengan signifikansi 0,554 > 0,05. Sehingga hipotesis kedua dalam penelitian ini ditolak. Likuiditas yang terus

mengalami kenaikan tidak dapat

memanfaatkan kesempatan untuk

memperoleh laba yang lebih besar. Suatu perusahaan yang current ratio-nya terlalu

tinggi juga kurang bagus, karena

menunjukkan banyaknya dana

menganggur yang pada akhirnya dapat mengurangi kemampuan memperoleh laba perusahaan. Bukti empiris juga menunjukkan bahwa perusahaan dengan

current ratio rendah lebih mampu

menghasilkan profitabiltas yang lebih baik dibandingkan dengan perusahaan dengan

current ratio tinggi. Hal ini

mengindikasikan bahwa perusahaan

dengan current ratio rendah adalah perusahaan yang efisiensinya lebih baik. (Yuliati, 2013). Penelitian ini sesuai dengan penelitian yang dilakukan oleh Yuliati (2013) dan Manurung (2012) yang

menemukan bahwa likuiditas tidak

berpengaruh signifikan terhadap

profitabilitas.

Pengaruh Aktivitas terhadap Profitabilitas

Berdasarkan hasil pengujian statistik

pada tabel 1 menunjukkan bahwa

hipotesis ketiga (H3) yaitu aktivitas

berpengaruh signifikan terhadap

profitabilitas, dapat dilihat dari nilai thitung

untuk variabel aktivitas (X3) adalah 1,733

> 1,721 dengan signifikansi 0,00 < 0,05. Maka, hipotesis ketiga dalam penelitian ini diterima. Semakin besar rasio ini maka semakin baik, yang berarti bahwa semakin tinggi tingkat penjualan yang menunjukkan semakin tinggi aktivitasnya, maka akan

menyebabkan peningkatan pada

kemampuan memperoleh profitabilitas.

Hal ini didukung oleh teori yang

dikemukakan oleh Munawir (2007),

penjualan atau kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari, penagihan piutang maupun pemanfaatan aktiva yang dimiliki. Penelitian ini didukung oleh penelitian yang dilakukan oleh Handayani (2007) yang menemukan bahwa rasio aktivitas berpengaruh positif signifikan terhadap profitabilitas pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Jakarta (BEJ) pada periode pengamatan tahun 2002-2005. Hasil yang sama juga ditemukan oleh Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti (2007) yang menyatakan bahwa rasio aktivitas, secara simultan

berpengaruh terhadap profitabilitas

perusahaan wholesale and retail trade yang terdaftar di Bursa Efek Indonesia (BEI).

Pengaruh Ukuran Perusahaan terhadap Profitabilitas

Hasil uji statistik pada tabel 1 menunjukkan bahwa hipotesis keempat (H4) yaitu ukuran perusahaan berpengaruh

signifikan terhadap profitabilitas, dapat dilihat dari nilai thitung untuk variabel ukuran

perusahaan (X4) adalah 1,984 > 1,721

dengan signifikansi 0,003 < 0,05. Dengan

demikian, hipotesis keempat dalam

penelitian ini diterima. Semakin maksimal aktiva perusahaan maka laba yang akan didapat menjadi maksimal pula, karena

aktiva perusahaan digunakan oleh

perusahaan untuk kegiatan operasional

perusahaan yang tujuannya untuk

menghasilkan laba. Ukuran perusahaan bisa dilihat dari total asset perusahaan. Menurut Astuti dan Zuhrotun 2007 dalam Basir (2003), perusahaan dengan total

asset yang besar mencerminkan

kemapanan perusahaan. Hasil studi ini sesuai dengan hasil penelitian yang dilakukan oleh Merti Sri Devi (2005) menyatakan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas pada perusahaan Kimia dan Farmasi yang terdaftar di Bursa Efek

Indonesia pada tahun 2008-2011.

Didukung oleh penelitian yang dilakukan Alfa Dera Sumantri (2012) menemukan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap ROA (Return On Asset) pada perusahaan

manufaktur yang terdaftar di BEI pada tahun 2006-2010.

Pengaruh Modal kerja, Likuiditas, Aktivitas, dan Ukuran Perusahaan terhadap Profitabilitas

Uji F digunakan untuk mengetahui pengaruh variabel independen terhadap

variabel dependen secara simultan

(bersama-sama). Berdasarkan dari hasil penelitian dapat dilihat nilai uji statistik nilai Fhitung adalah sebesar 4,558 > nilai Ftabel

adalah sebesar 2,58 dengan tingkat

signifikansi 0,004 lebih kecil 0,05 maka H5

dapat diterima. Ini berarti variabel modal kerja, likuiditas, aktivitas dan ukuran

perusahaan secara bersama-sama

mempengaruhi profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai dengan tahun 2013 terbukti kebenarannya. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Yuliati (2013) bahwa secara simultan modal kerja dan likuiditas secara simultan

berpengaruh signifikan terhadap

profitabilitas. Hal tersebut konsisten dengan penelitian yang dilakukan oleh handayani (2007) dan Kamaliah, Nasrizal

Akbar, dan Lexinta Kinanti (2007)

menemukan bahwa aktivitas berpengaruh signifikan terhadap profitabilitas. Didukung juga oleh penelitian yang dilakukan oleh

Devi (2005) dan Sumantri (2012)

menyatakan bahwa ukuran perusahaan

berpengaruh signifikan terhadap

profitabilitas.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian datas maka dapat ditarik lima kesimpulan, yakni (1) Modal kerja (net working capital to total

asset) berpengaruh positif signifikan

terhadap profitabilitas. Hal ini menjelaskan

bahwa semakin cepat modal kerja

digunakan untuk melunasi kewajiban

keuangan yang akan jatuh tempo,

sehingga ada aktiva produktif yang tidak dimanfaatkan oleh perusahaan untuk meningkatkan profitabilitas. (3) Aktivitas (total assets turnover) berpengaruh positif signifikan terhadap profitabilitas. Hal ini menjelaskan semakin besar rasio ini maka semakin baik, yang berarti bahwa semakin tinggi tingkat penjualan yang menunjukkan semakin tinggi aktivitasnya, maka akan

menyebabkan peningkatan pada

kemampuan memperoleh profitabilitas. (4) Ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas. Hal ini

menjelaskan bahwa Semakin besar

ukuran perusahaan, maka semakin besar probabilitas untuk melakukan peningkatan laba. Ukuran perusahaan bisa dilihat dari

total asset perusahaan, karena

perusahaan dengan total asset yang besar mencerminkan kemapanan perusahaan. (5) Variabel modal kerja, likuiditas, aktivitas dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas.

Saran

Adapun saran yang ingin diberikan sebagai berikut: (1) Para investor dan calon investor yang ingin berinvestasi di perusahaan makan dan minuman yang

terdaftar di Bursa Efek Indonesia

sebaiknya memperhatikan variabel modal kerja, aktivitas dan ukuran perusahaan yang mempengaruhi profitabilitas secara signifikan. (2) Penelitian yang akan datang

sebaiknya menggunakan sampel

perusahaan yang lebih banyak dan rentang waktu yang lebih lama agar hasil pengujian lebih akurat.

DAFTAR PUSTAKA

Bastian, Indra, 2006, Akuntansi Sektor

Publik: Suatu Pengantar,

Erlangga, Jakarta.

Bhartos. Basir. 2003. Manajemen

Kearsipan. Jakarta : Bumi Aksara

Devi. 2011. “Faktor-Faktor Yang Mempengaruhi Profitabilitas Pada Perusahaan Kimia & Farmasi Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2008-2011”.

Jurnal. Uniersitas Maritim Raja. Tanjung Pinang.

Haymans Manurung, Adler.“Teori

Keuangan Perusahaan” ,Edisi

Pertama, Jakarta: Penerbit PT. Adler Manurung Press, 2012.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS, Edisi 5. Badan Penerbit

Universitas Diponegoro.

Semarang.

Gujarati, D. 2012. Ekonometrika Dasar, alih bahasa : Sumarno Zain. Jakarta : Erlangga

Handayani. 2007. Pengaruh rasio

likuiditas, rasio aktivitas, rasio leverege terhadap profitabilitas pada perusahaan real estate dan property yang terdaftar di BEJ

(periode pengamatan tahun

2002-2005) (Studi di Bursa Efek Jakarta), Tahun XVIX, No.1, Januari-Juli 2008. Hal, 55-67.

Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti. 2007. Analisis Pengaruh

Rasio Aktivitas, Leverage

Keuangan, Ukuran, dan Umur

Perusahaan Terhadap

Profitabilitas Perusahaan

Wholesale And Retail Trade Yang

Terdaftar Di Bursa Efek

Indonesia. Jurnal Ekonomi. Vol. 17, No. 3 (2007).

Munawir, S. 2007. Analisa Laporan

Keuangan. Edisi keempat,

cetakan keempatbelas.

Yogyakarta: Liberty

Riyanto, Bambang. 2008. Dasar-dasar

Pembelanjaan Perusahaan.

________. 2011. Dasar-dasar Pembelanjaan Perusahaan. Edisi

keempat, cetakan kesebelas.

Yogyakarta: BPFE Universitas Gadjah Mada

Ruwindas. 2012. Pengaruh Modal Kerja

Terhadap Profitabilitas

Perusahaan Pada CV Dandy Handycraft Tasikmalaya. Skripsi

Akuntansi S1. Universitas

Diponegoro. Yogyakarta.

S.Munawir. 2002. Analisis Informasi

Keuangan. Edisi 4. Yogyakarta: Liberty.

Sartono, Agus. 2001. Manajemen

Keuangan Teori dan Aplikasi. Yogyakarta:BPEF

YOGYAKARTA.

Siwi, 2005.” Analisis Pengaruh Efisiensi

Modal Kerja, Likuiditas, dan Solvabilitas terhadap Likuiditas pada Perusahaan Property dan Real Estate yang Go Public di

BEJ”, Skripsi Departemen Akuntansi, Universitas Sumatera Utara, Medan

Sujianto. 2001. Dasar-dasar management Keuangan. Yogyakarta: BPFE

Sumantri, Alfa Dera. 2012. “Faktor-Faktor Yang Mempengaruhi Profitabilitas

Perusahaan (Studi Pada

Perusahaan Manufaktur yang

Terdaftar di BEI Tahun

2006-2010”. Skripsi Universitas Lampung. Bandar Lampung.

Syamsudin, Lukman. 2004. Manajemen

Keuangan, Penerbit Raja

Grafindo Persada, Jakarta.

Van Horne, James, C, and john M. Wachowiez, Jr 1997. Prinsip-Prinsip Manajemen Keuangan, Buku satu, Edisi Kesembilan, Terjemahan oleh Heru Sutujo, Jakarta, Selemba Empat.

Wasis. 1997. Pengantar Ekonomi

Perusahaan. Penerbit Alumni. Bandung.