SKRIPSI

PENGARUH MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2013

OLEH

RANDI KOSIM SIREGAR 100503228

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2013

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh dari modal kerja dan likuiditas terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2009-2013. Jenis penelitian ini adalah penelitian asosiatif kasual yang diuji menggunakan analisis regresi berganda. Jumlah sampel dalam penelitian ini adalah 10 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa modal kerja dan likuiditas berpengaruh secara positif dan signifikan terhadap profitabilitas secara simultan. Sedangkan secara parsial, hanya modal kerja yang mempengaruhi secara negatif dan signifikan terhadap profitabilitas.

ABSTRACT

EFFECTS OF WORKING CAPITAL AND LIQUIDITY TO PROFITABILITY OF REGISTERED FOOD AND

BEVERAGE COMPANY LISTED IN INDONESIAN STOCK EXHANGE

YEAR 2009-2013

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh…

Puji dan Syukur kepada Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan perkuliahan dan penulisanskripsi ini yang berjudul “PENGARUH MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2013”, guna memenuhi salah satu syarat dalam memperoleh gelarSarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Terima kasih yang sebesar-besarnya penulis ucapkan kepada kedua orang tua penulis H.Rapotan Siregar SH M,AP dan Dra. Dewi Iriani M.Pd beserta seluruh keluarga besar yangtelah membesarkan penulis dengan penuh kasih sayang dan dukungan baik materilmaupun moril sehingga penulis dapat menyelesaikan skripsi dan kuliahnya dengan sebaik-baiknya. Penulis menyadari bahwa penulisan skripsi ini telah mendapat banyak bantuan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini,penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas SumateraUtara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi sertaIbu Dra. Mutia Ismail, M.Si, Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen Pembimbing sayayang telah membimbing, memberikan saran dan masukan untuk kesempurnaan skripsi saya ini.

5. BapakDrs. Chairul Nazwar, M.Si, Ak selaku dosen penguji saya serta kepada Ibu Dr. Rina br Bukit, SE., M.Si., Ak., selaku dosen pembandingyangtelah memberikan saran dan masukan untuk kesempurnaan skripsisaya ini

6. Kepada Bapak dan Ibu dosen Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta seluruh staf dan

pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

7. Terima Kasih untuk abangda Yudha Irmansyah Siregar ,Dira Wahyuni

Siregar dan juga Silzianni Fabrizia yang telah memberikan doa dan semangat

kepada penulis.

8. Terima kasih untuk Gadis, Sarah, Meti, Uti, Ponco, Fadhlin, Liza, Nurul,

membantu penulis diperkuliahan dan menjadi sahabat seperjuangan penulis di

kelas internasional 2010.

Dengan segala kerendahan hati, penulis memohon maaf jika terdapat kesalahan

dan kekurangan dalam penulisan skripsi ini. Penulis menyadari bahwa skripsi

ini masih jauh dari segala kesempurnaan. Semoga skripsi ini dapat bermanfaat

bagi penulis dan seluruh pembaca pada masa yang akan datang.

Medan, Maret 2015

Peneliti

DAFTAR ISI

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

3.6.1.1 Variabel Bebas (Independent Variable) .... 26

3.6.1.2 Variabel Terikat (Dependent Variable) .... 27

3.6.2 Definisi Operasional Variabel ... 27

3.7.1.1 Uji Normalitas ... 28

3.7.1.2 Uji Multikolinieritas ... 29

3.7.1.3 Uji Heteroskedastisitas ... 30

3.7.1.4 Uji Autokorelasi ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian ... 35

4.1.1 Gambaran Singkat Objek Penelitian ... 35

4.1.2 Deskriptif Data ... 35

4.1.3 Statistik Deskriptif ... 36

4.1.4 Uji Asumsi Klasik ... 37

4.1.4.1 Uji Normalitas ... 38

4.1.4.2 Uji Multikolinearitas ... 40

4.1.4.3 Uji Heteroskedastisitas ... 42

4.1.4.4 Uji Autokorelasi ... 43

4.1.5 Model Regresi Berganda ... 45

4.1.6 Uji Hipotesis ... 46

4.1.6.1 Uji Koefisien Determinasi (R2) ... 46

4.1.6.2 Uji Signifikansi Parameter Individual (Uji t) ... 47

4.1.6.3 Uji Signifikansi Simultan (Uji F) ... 49

4.2. Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 53

5.2 Saran ... 54

DAFTAR TABEL

No. Gambar Judul Halaman 1.1 Tabel Profitabilitas Perusahaan Manufaktur

Sektor Makanan dan Minuman Periode

2009-2013 ……… 2

2.1 Tinjauan Penelitian Terdahulu ………. 18

3.2 Definisi Operasional Variabel ………... 27

4.1 Output SPSS Statistik Deskriptif ……… 36

4.2 Hasil Uji Normalitas dengan Kolmogorov Smirnov ……… 40

4.3 Hasil Uji Multikolinearitas ………... 41

4.4 Hasil Uji Autokorelasi dengan Durbin Watson ……….. 44

4.5 Hasil Uji Analisis Regresi Berganda ……… 45

4.6 Hasil Uji Koefisien Determinasi (R2) ………... 47

4.7 Hasil Uji Signifikansi Parsial (UJI-t) ………. 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual.……….…. 28

4.1 Gambar Grafik Histogram ………... 39

4.2 Normal Probability Plot ………... 40

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan ………

2 Data Penelitian ………. 3 Uji Asumsi Klasik dan Analisis Regresi

BAB I PENDAHULUAN 1.1 Latar Belakang

Tujuan dari perusahaan adalah memperoleh laba yang tinggi atau besar dan tumbuh berkesinambungan dalam jangka panjang. Laba dari suatu perusahaan dapat diukur dengan kesuksesan perusahaan serta kemampuan perusahaan dalam menggunakan aktiva secara produktif, dengan demikian laba atau profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode tertentu dengan jumlah aktiva atau jumlah modal.

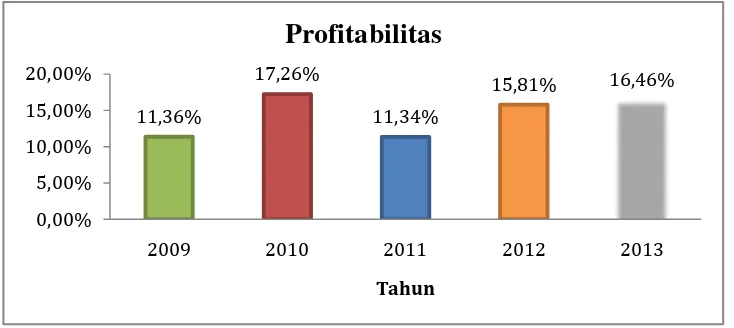

11,36%

2009 2010 2011 2012 2013

Tahun

Profitabilitas

Tabel 1.1

Tabel Profitabilitas Perusahaan Manufaktur Sektor Makanan dan Minuman Periode 2009-2013

PERUSAHAAN PROFITABILITAS (%)

2009 2010 2011 2012 2013

Sumber: www.idx.co.id (data diolah)

Sumber: www.idx.co.id (data diolah) Gambar 1.1

Berdasarkan Gambar 1.1 dapat dilihat bahwasanya rata-rata profitabilitas Perusahaan Manufaktur Sektor Makanan dan Minuman pada tahun 2010 sebesar 13.73%, kemudian menurun pada tahun 2011 menjadi 13.44%, akan tetapi kembali meningkat pada tahun 2012 menjadi 18.71%, dan kembali menurun pada tahun 2013 menjadi 16.93%.

Besar kecilnya tingkat profitabilitas yang dicapai perusahaan dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Dilihat dari faktor intenal, salah satu penyebab kegagalan perusahaan menghasilkan profit adalah faktor penggunaan modal kerja. Modal kerja adalah aktiva lancar dikurangi utang lancar atau modal kerja bisa dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva lancar (Harahap,2008:288). Penggunaan modal kerja yang efisien dan efektif tentunya akan mempengaruhi kelancaran kegiatan usaha perusahaan yang akhirnya mewujudkan pencapaian tujuan yang diharapkan.

Modal kerja memiliki sifat yang fleksibel, ukuran modal kerja dapat meningkat atau menurun sesuai dengan kebutuhan perusahaan. Menetapkan modal kerja yang terdiri dari kas, piutang, persediaan harus digunakan seefisien mungkin. Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali ke kas. Perputaran modal kerja yang tinggi karena kurangnya modal kerja diinvestasikan dalam persediaan dan piutang. Sebaliknya, perputaran modal kerja yang rendah kemungkinan disebabkan karena utang jangka pendek yang sudah jatuh tempo sebelum persediaan dan piutang dapat dikonversi menjadi uang kas.

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka kemungkinan perusahaan mengalami ketidakmampuan untuk memenuhi kewajiban yang telah jatuh tempo dan bahkan mungkin terpaksa harus dilikuidasi. Aktiva lancar harus cukup besar untuk bisa menutupi hutang lancar seperti yang menggambarkan tingkat keamanan (margin of safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja yang berlebihan akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana mengaggur yang akan menyebabkan perusahaan tidak efisien, dan membuang kesempatan untuk mendapatkan laba.

likuid, artinya banyak modal yang tersimpan dalam bentuk kas, hal ini menimbulkan hilangnya kesempatan untuk memperoleh laba jika kas tersebut ditanamkan. Namun sebaliknya perusahaan juga tidak boleh menanamkan seluruh uang yang dimiliki dalam usaha, sehingga ketika diperlukan dana cair mengalami kesulitan.

Industri makanan dan minuman di Indonesia memiliki harapan yang positif dalam perkembangannya. Ditunjang juga dengan jumlah populasi masyarakat Indonesia yang semakin tinggi. Hal ini pun membuat daya beli dan kesadaran untuk mengkonsumsi produk yang bernutrisi semakin meningkat. Semakin pesatnya perkembangan sektor makanan dan minuman ini diikuti dengan semakin tingginya permintaan akan kebutuhan primer manusia yaitu maknanan, sehingga membuat para pengusaha di bidang makanan dan minuman membutuhkan dana dari sumber eksternal.

Penelitian ini merupakan replikasi dari peneliti sebelumnya. Nuhayati (2010) meneliti pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan sektor industri makanan dan minuman dimana hasil penelitian menunjukkan bahwa perputaran modal kerja berpengaruh terhadap tingkat profitabilitas. Sedangkan Mawaddah(2011) dengan judul penelitian “Pengaruh Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas pada Perusahaan Real Estate dan Property yang Terdaftar Dibursa Efek Indonesia Periode 2007-2009”. Hasil analisis data yang telah dilakukan dapat disimpulkan bahwa efisiensi modal kerja (X1) tidak memiliki pengaruh positif dan signifikan terhadap profitabilitas.

Berdasarkan hasil penelitian tersebut, terdapat ketidakkonsistenan hasil penelitian pengaruh modal kerja terhadap profitabilitas. Oleh karena itu, peneliti ingin melakukan penelitian kembali untuk mengetahui pengaruh modal kerja daterhadap profitabilitas. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada data yang digunakan sebagai sampel dan penggunaan tahun atau periode pengamatan. Dimana dalam hal ini peneliti mengambil sampel perusahaan makanan dan minuman dan properti yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan tahun 2013. Sehingga diharapkan penelitian ini dapat memperbaharui penelitian sebelumnya.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah penelitian sebagai berikut: “Apakah Modal Kerja dan Likuiditas berpengaruh terhadap Profitabilitas baik secara parsial maupun simultan pada Perusahaan Makanan dan minuman yang terdaftar di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : untuk mengetahui apakah Modal Kerja dan Likuiditas berpengaruh signifikan terhadap Profitabilitas baik secara parsial maupun simultan pada Perusahaan Makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau masukan mengenai pengaruh manajemen modal kerja dan likuiditas terhadap tingkat profitabilitas perusahaan,

2. Bagi perusahaan, sebagai dasar pertimbangan, referensi, dan masukan bagi pihak manajemen perusahaan dalam menjalankan aktivitasnya,

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Profitabilitas

Konsep profitabilitas ini dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen. Secara konsep dapat disimpulkan bahwa kinerja fundamental perusahaan diproksikan melalui dimensi profitabilitas perusahaan memiliki hubungan kualitas terhadap nilai perusahaan melalui indikator harga saham dan struktur modal perusahaan berkenaan dengan besarnya komposisi utang perusahaan (Harmono, 2011:110-111).

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2008:196).

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan, diantaranya:

1. Gross Profit Margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualansesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

2. Operating Profit Margin (OPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualansesudah semua biaya dan pengeluaran lain dikurangi, kecuali bunga dan pajak.

3. Net Profit Margin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

4. Return on Investment (ROI)

Pengukuran ini adalah ukuran keefektifan manajemen dalammenghasilkan laba dengan aset yang tersedia.

5. Return on Equity (ROE)

2.1.2Rasio Profitabilitas

Bringham dan Daves (2004 : 1007) mengatakan bahwa “profitability ratio are a group of ratios that shows the combine effects of liquidity, assets management, and debt on operations”, yang berarti bahwa rasio profitabilitas merupakan suatu kelompok rasio yang menunjukkan aspek likuiditas, manajemen aset dan besarnya operasional perusahaan yang dibiayai dari sumber utang. Horne (2005:222), menjelaskan rasio profitabilitas adalah “rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusaahaan”. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu,

2. Untuk menilai posisi laba perusahaan tahun sebelumnya disbanding dengan tahun sekarang,

3. Untuk menilai perkembangan laba dari waktu ke waktu,

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri, 5. Untuk menilai produktivitas seluruh dana perusahaan yang digunakan

Penelitian ini menggunakan rasio Return On Asset (ROA). Analisa Return On Asset (ROA) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/ komprehensif.

Analisa Return On Asset (ROA) ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Asset (ROA) itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aset yang digunakan untuk operasi perusahaan guna menghasilkan keuntungan.

Return On Asset (ROA)menghubungkan keuntungan yang diperoleh dari operasi perusahaan (Net Operating Income) dengan jumlah aset (Net Operating Assets) yang digunakan untuk menghasilkan keuntungan operasi tersebut. Sebutan lain untuk ROA adalah “Net OperatingPprofit Rate Of Return” atau “Operating Earning Power” (Munawir, 2004:89). Semakin tinggi rasio ini semakin baik artinya posisi pemilik perusahaan semakin kuat demikian pula sebaliknya. Semakin besar nilai Return On Asset (ROA)maka akan semakin baik, karena berarti perusahaan dapat menghasilkan laba yang tinggi dengan menggunakan total aset yang dimilikinya. Formulasi Return On Asset (ROA) yaitu:

������������� =������������������

2.1.3 Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129). Martono (2002:72-73) mengemukakan bahwa modal kerja bisa mengacu pada tiga konsep yaitu: a. Konsep Kuantitatif.

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (gross working capital). Umumnya elemen-elemen dari modal kerja kuantitatif meliputi kas, surat-surat berharga (sekuritas), piutang, dan persediaan.

b. Konsep Kualitatif

Pada konsep kualitatif modal kerja dihubungkan dengan besarnya hutang lancar atau hutang yang segera harus dilunasi. Sebagian aktiva lancar dipergunakan untuk melunasi hutang lancar seperti: hutang dagang, hutang wesel, hutang pajak, dan sebagian lagi benar-benar dipergunakan untuk membelanjai kegiatan operasi perusahaan. Dengan demikian, modal kerja menurut konsep kualitatif merupakan kelebihan aktiva lancar di atas hutang lancar yang juga disebut modal kerja neto (net workingcapital). c. Konsep Fungsional.

pendapatan masa yang akan datang (future income). Berdasarkan konsep fungsional, modal kerja adalah modal yang digunakan untuk menghasilkan current income.

Menurut Halim (1999:85) “modal kerja adalah aktiva-aktiva jangka pendek yang digunakan untuk kepentingan sehari-hari pada suatu perusahaan.” Menurut Dwi (2010:111) “modal kerja atau working capital merupakan suatu aktiva lancar yang digunakan dalam operasi perusahaan, yang memerlukan pengelolaan dengan baik oleh manajer perusahaan.”

Dalam operasinya, perusahaan selalu membutuhkan dana harian misalnya untuk membeli bahan mentah, membayar gaji karyawan, membayar rekening listrik, membayar biaya transportasi, membayar hutang dan sebagainya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama (kurang dari 1 tahun). Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasi perusahaan selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi. Dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja (working capital) (Martono dan Agus, 2001:71).

menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam suatu periode tertentu.

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktifitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar utang dan lain sebagainya. Kekurangan uang tunai (kas) akan menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan memyebabkan perusahaan tidak dapat memproleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas akitiva lancar dan kewajiban jangka pendek perusahaan (Syahyunan, 2004:36).

Menurut Djarwanto (2004:87-88) terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni:

a. Modal kerja adalah kelebihan aktiva lancar terdap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri.

2.1.4 Rasio Perputaran Modal Kerja

Menurut Abdullah (2005 : 71) “manajemen penggunaan modal kerja dapatdiuji dengan menggunakan rasio perputaran modal kerja (working capital turnover), yakni perbandingan antara penjualan dengan jumlah keseluruhan aset lancar yang dimiliki suatu perusahaan pada suatu periode tertentu”. Bila volume penjualan naik, investasi persediaan dan piutang meningkat, ini berarti juga meningkatkan modal kerja. Formulasi dari working capital turnover (WCT) adalah sebagai berikut:

����������������������

=������������ − ������������������

����� × 100%

Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut, dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah.

2.1.5 Likuiditas

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (hutang) jangka pendek yang artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo (Kasmir, 2010:110). Menurut Harmono (2011:106) “konsep likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang dari satu tahun.” Menurut Warsono (2003:34) “rasio-rasio likuiditas (liquidity ratio) adalah suatu rasio keuangan yang menunjukkan kemampuanperusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi.” Menurut Halim (1999:53) rasio likuiditas adalah “rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dengan segera.”

2.1.6 Rasio likuiditas

Dalam menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan menilai posisinya. Rasio likuiditas antara lain terdiri dari current ratio dan quick ratio.

1. Current Ratio adalah rasio yang membandingkan antara total aktiva lancar

2. Quick Ratio adalah rasio yang membandingkan antara aktiva lancar dikurangi persediaan dengan kewajiban lancar. Suatu perusahaan yang mempunyai rasio cepat kurang dari 1: 1 atau 100% dianggap kurang baik tingkat likuiditasnya.

Penelitian ini menggunakan rasio lancar (current ratio). Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Ketepatan current ratio menurut Tunggal (2000: 155) tergantung dari banyak faktor, yaitu sebagai berikut : 1. Syarat kredit yang diterima dari pemasok dibanding dengan syarat kredit

yang diberikan oleh perusahaan pada para pembeli, 2. Waktu yang diperlukan untuk menagih piutang, 3. Perputaran persediaan,

4. Ciri-ciri program keuangan perusahaan, 5. Musim tahun yang bersangkutan, 6. Situasi konjungtur,

7. Lamanya siklus modal kerja,

8. Apakah perusahaan itu sedang diperluaskan / diperkecilkan.

Rumus untuk mencari rasio lancar atau current ratio dapat digunakansebagai berikut:

������������= ������������

������������������× 100%

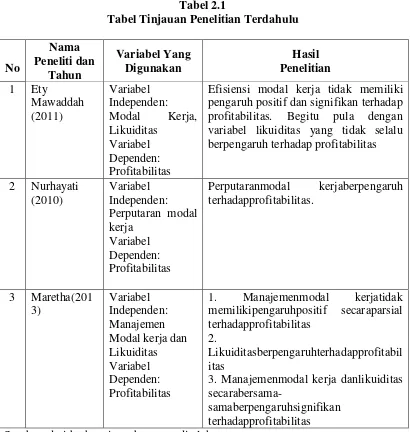

Beberapa penelitian berkaitan dengan pengaruh variabel manajemenmodal kerja dan variabel tingkat likuiditas terhadap profitabilitas sudah pernahdilakukan. Penelitian tersebut dapat diuraikan melalui tabel berikut ini:

Tabel 2.1

Tabel Tinjauan Penelitian Terdahulu

No

Efisiensi modal kerja tidak memiliki pengaruh positif dan signifikan terhadap profitabilitas. Begitu pula dengan variabel likuiditas yang tidak selalu berpengaruh terhadap profitabilitas

2 Nurhayati Modal kerja dan Likuiditas Variabel Dependen: Profitabilitas

1. Manajemenmodal kerjatidak memilikipengaruhpositif secaraparsial terhadapprofitabilitas

2.

Likuiditasberpengaruhterhadapprofitabil itas

3. Manajemenmodal kerja danlikuiditas

Judul penelitian “Pengaruh Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2007-2009”. Hasil analisis data yang telah dilakukan dapat disimpulkan bahwa efisiensi modal kerja (X1) tidak memiliki pengaruh positif dan signifikan terhadap profitabilitas. Likuiditas (X2) tidak berpengaruh terhadap profitabilitas.Variabel independen (efisiensi modal kerja dan likuiditas) secara bersamasama tidak berpengaruh signifikan terhadap variabel dependen (profitabilitas).

Nurhayati (2010)

Nurhayati, yang meneliti Pengaruh Perputaran Modal Kerja terhadap Profitabilitas pada Perusahaan Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia dimana hasil penelitiannya membuktikan bahwa perputaran persediaan memiliki pengaruh secara parsial terhadap profitabilitas sedangkan perputaran piutang tidak berpengaruh secara parsial terhadap profitabilitas dan secara simultan perputaran persediaan dan piutang berpengaruh signifikan terhadap Profitabilitas.

Maretha (2013)

memiliki pengaruh positif secara parsial terhadap profitabilitas sedangkan Likuiditas berpengaruh terhadap profitabilitas. Manajemen modal kerja dan likuiditas secara bersama-sama berpengaruh signifikan terhadap profitabilitas. 2.3 Kerangka Konseptual

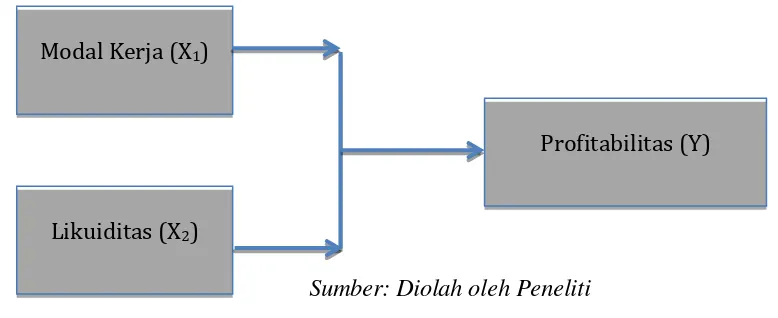

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Kerangka konseptual atau kerangka pikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan. Suatu kerangka pemikiran akan menghubungkan secara teoretis antar variabel penelitian, yaitu antara variabel bebas dan terikat. (Sekaran dalam Sumarni dan Wahyuni, 2006:27).

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129).

Di dalam sebuah perusahan, apabila perusahaan menetapkan modal kerja yang berlebihan akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana mengaggur yang akan menyebabkan perusahaan tidak efisien, dan membuang kesempatan untuk mendapatkan laba. Sehingga, penetapan modal kerja dalam suatu perusahaan akan berdampak terhadap kemampuan perusahaan dalam memperoleh keuntungan.

memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi. Namun demikian, sebuah perusahaan tidaklah boleh menanamkan seluruh uangnya kedalam usaha dikarenakan apabila perusahaan terlalu likuid, yang mana banyak modal yang tersimpan dalam bentuk kas, hal ini dapat menyebabkan hilangnya kesempatan perusahaan tersebut untuk memperoleh laba jika kas tersebut ditanamkan. Berdasarkan teori tersebut maka dapat digambarkan kerangka konseptual sebagai berikut:

Sumber: Diolah oleh Peneliti

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Hipotesis adalah penyataan yang didefenisikan dengan baik mengenai karakteristik populasi. Ada dua macam hipotesis yang digunakan dalam penelitian yaitu hipotesis nol yang merupakan hipotesis yang diterima kecuali bahwa data yang kita kumpulkan salah dan hipotesis alternatif yang merupakan hipotesis yang diterima hanya jika data yang kita kumpulkan mendukungnya (Rochaety, 2007:108). Berdasarkan kerangka konseptual tersebut, maka hipotesis yang diajukan oleh peneliti adalah Manajemen Modal Kerja dan Likuiditas berpengaruh terhadap Profitabilitas baik secara parsial maupun simultan pada

Modal Kerja (X1)

Likuiditas (X2)

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal menurut Umar (2003:30) adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain, desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2 Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

3.3 Jenis Data dan Sumber Data

1. Informasi mengenai perputaran modal kerja. 2. Informasi mengenai likuiditas perusahaan. 3. Informasi mengenai profitabilitas perusahaan.

Menurut waktu pengumpulannya, data yang digunakan menggunakan data time series yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan,bulanan atau tahunan (Umar, 2003:61). Penelitian ini menggunakan data selama 5 tahun (series) yaitu tahun 2009-2013.

3.4 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian diambil kesimpulannya (Sugiono, 2008:115). Berdasarkan informasi dari Bei, bahwa jumlah Perusahaan Manufaktur Sektor Makanan dan Minuman periode 2013 berjumlah 16 perusahaan.

1. Perusahaan Manufaktur Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai 2013.

2. Perusahaan Manufaktur Sektor Makanan dan Minuman yang menyediakan data secara lengkap pada saat menerbitkan laporan keuangan auditan oleh auditor independen pada periode yang pertanggal 31 Desember 2009 sampai Desember 2013.

3. Perusahaan Manufaktur Sektor Makanan dan Minuman yang listing di BEI

selama periode penelitian dan umur perusahaan lebih dari 1 tahun.

4. Perusahaan Manufaktur Sektor Makanan dan Minuman yang memiliki

laba bersih selama periode pengamatan.

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya didapatkan jumlah sampel sebanyak 10 perusahaan manufaktur sektor makanan dan minumandari jumlah populasi sebanyak 16 perusahaan yang dapat dilihat pada Lampiran 1.

3.5 Metode Pengumpulan Data

3.6 Variabel Penelitian dan Definisi Operasional Variabel 3.6.1 Variabel Penelitian

3.6.1.1 Variabel Bebas (independent variable)

Variabel bebas (independen variabel) adalah variabel yang mempengaruhi variabel lainnya. Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Manajemen modal kerja yang diukur dengan rasio perputaran modal kerja

(X1) yaitu rasio yang menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerja dapat diukur dengan rumus sebagai berikut:

����������������������

=������������ − ������������������

����� × 100%

b. Likuiditas yang diukur dengan rasio lancar (Current Ratio) (X2)

merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio likuiditas dapat diukur dengan rumus sebagai berikut:

������������= ������������

������������������× 100%

3.6.1.2 Variabel Terikat (Dependent Variable)

profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan agar menghasilkan keuntungan. Return On Asset (ROA)dapat diukur dengan rumus:

������������� =������������������

����������������� × 100%

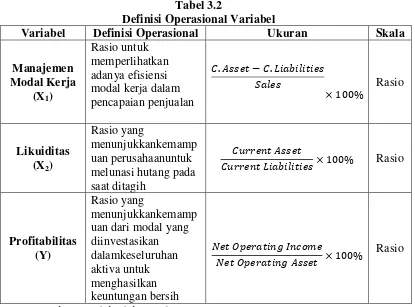

3.6.2 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah. Dalam penelitian ini peneliti menggunakan 2 variabel independen dan 1 variabel dependen. Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada tabel di bawah ini:

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Operasional Ukuran Skala

Manajemen modal kerja dalam pencapaian penjualan melunasi hutang pada saat ditagih uan dari modal yang diinvestasikan

3.7 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengananalisis statistik yang menggunakan software statistik SPSS. Metodedan teknik analisis dilakukan dengan melakukan pengujian asumsi klasik terlebihdahulu dan diakhiri dengan pengujian hipotesis.

3.7.1 Pengujian Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variable dalam model regresi variabel pengganggu atau residual memiliki distribusi normal” (Ghozali, 2006:110). Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Histogram atau pola distribusi data normal dapat digunakan untuk melihat normalitas data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu:

Menurut Ghazali (2006:112), pada prinsipnya normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.1.2 Uji Multikolinieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Menurut Umar (2003:132), “multikolonieritas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar variabel independen. Pendeteksian ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut:

1. nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangattinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen,

hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas,

3. Multikolinieritas dapat juga dilihat dari nilai tolerance dan lawannya serta variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghazali, 2006:91).

3.7.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varience dari residual satu pengamatan ke pengamatan lain” (Ghazali, 2006:105). Suatu model yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Fatma (2007: 34) cara memprediksinya adalah jika pola gambar scatterplot model tersebut adalah:

1) titik – titik data menyebar diatas dan dibawah atau disekitar angka 0, 2) titik – titik data tidak mengumpul hanya diatas atau dibawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

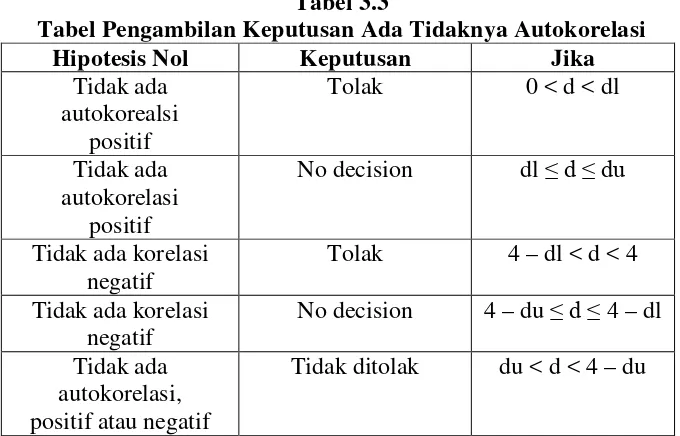

4) penyebaran titik-titik data sebaiknya tidak berpola. 3.7.1.4 Uji Autokorelasi

lainnya. Hal ini sering ditemukan dalam time series. Ada beberapa cara untuk menguji adanya autokorelasi seperti metode grafik, uji LM, Uji Runs dan lain-lain. Untuk menguji ada atau tidaknya autokorelasi, dapat menggunakan uji Durbin Watson (DW) maupun table berikut ini (Ghazali, 2006:96):

Tabel 3.3

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada

Tidak ada korelasi negatif

Tolak 4 – dl < d < 4 Tidak ada korelasi

negatif

No decision 4 – du ≤ d ≤ 4 – dl Tidak ada

autokorelasi, positif atau negatif

Tidak ditolak du < d < 4 – du

3.7.2 Analisis Regresi Berganda

Menurut Rochaety (2007:142) “regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

Y= a + b1X1 + b2X2 + e Keterangan:

a = intercept / koefisien yang menyatakan perubahan rata-rata variabel dependen untuk setiap variabel independen sebesar satu atau yang disebut konstanta.

b1,b2= angka arah atau koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan pada variabel dependen, dan bila b (-) maka akan terjadi penurunan pada variabel dependen dalam hal ini likuiditas.

X1 = efisiensi modal kerja yang ukur dengan mengunakan rasio perputaran modal kerja

X2 = likuiditas yang diukur dengan rasio lancar (current ratio) e = error

3.8 Pengujian Hipotesis

Menurut Rochaety (2007:107) “ …dengan uji hipotesis kita memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkandung dalam sampel tetapi menggambarkan keadaan populasi”. Maka, untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

3.8.1 Uji Parsial (t-test)

signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung serta membandingkan t hitung dengan t tabel yaitu dengan

ketentuan sebagai berikut:

Jika t- hitung > t- tabel untuk α = 5 % H0 diterima Jika t- hitung < t- tabel untuk α = 5 % H0 ditolak 3.8.2 Uji Simultan (F- test)

Pengujian hipotesis secara simultan dilakukan dengan uji f. Menurut Ghazali (2006:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Uji Fmerupakan suatu cara untuk mengetahui apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu dengan ketentuan sebagai berikut :

Jika F- hitung > F- tabel untuk α = 5 % H0 diterima Jika F- hitung < F- tabel untuk α = 5 % H0 ditolak. 3.8.3 Uji Koefisien Determinan (R2)

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan yang bergerak dalam bidang manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2009-2013.Perusahaan yang bergerak di bidang pertambangan yang terdaftar di Bursa Efek Indonesiauntuk tahun 2009 sampai dengan tahun 2013 dan yang listing serta mencantumkan laporan keuangan per periode akuntansi yang menjadi penelitian berjumlah 10perusahaan. Penelitian ini dilakukan untuk mengetahui apakah ada pengaruh modal kerja dan likuiditas terhadap profitabilitas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang dilakukan pengujian secara empiris terhadap 10 perusahaan.

4.1.2 Deskripsi Data

pengujian asumsi klasik dan analisis regresi berganda. Prosedur dimulai dengan memasukkan variabel-variabel penelitian yaitu variabel perputaran modal kerja dan likuiditasdengan alat ukur Current Ratio dan variabel terikat profitabilitas dengan alat ukur Return On Asset (ROA).Adapun data penelitian dapat dilihat pada lampiran 2.

4.1.3. StatistikDeskriptif

Variabel-variabel dalampenelitian ini dimasukkan ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut:

Tabel 4.1

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation WCTO 50 -34.99 36.22 11.9489 15.81248

CR 50 20.36 277.78 153.7106 60.16001

ROA 50 2.40 67.00 15.0476 13.82313

Valid N (listwise) 50

Sumber: Pengolahan Data SPSS, Januari 2015 Dari tabel tersebut dapat dijelaskan bahwa:

sebesar 11.9489 menunjukkanbahwa perputaran modal kerja perusahaansebesar 11.9489.

2. Rata-rata Likuiditas yang diproksikan kedalam Current Ratio adalah sebesar 153.7106 dengan standar deviasi sebesar 60.16001. Current Ratio memiliki nilai maksimum sebesar 277.78 yaitu pada perusahaan ICBP dan nilai minimum sebesar 20.36 yaitu pada perusahaan INDF. Nilai rata-rata Current Ratio sebesar 153.7106 menunjukkan bahwa Current Ratio perusahaan sebesar 153.7106.

3. Rata-rata Profitabilitas yang diproksikan kedalam Return on Assets

adalah sebesar 15.0476 dengan standar deviasi sebesar 13.82313. Return on Assets memiliki nilai maksimum sebesar 67.00 yaitu pada perusahaan MLBI dan nilai minimum sebesar 2.40 yaitu pada perusahaan SKLT. Nilai rata-rata Return on Assets sebesar 15.0476 menunjukkan bahwa Return on Assets perusahaan sebesar 15.0476. 4.1.4. UjiAsumsiKlasik

Ujiasumsiklasikdilakukanuntukmengetahuikondisi data yang digunakandalamsebuahpenelitian.Hal inidilakukan agar diperoleh model

analisis yang tepatuntukdigunakandalampenelitianini.Adapunujiasumsiklasik yang

4.1.4.1. UjiNormalitas

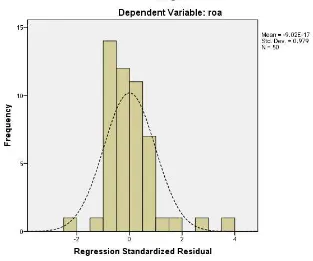

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.1.

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.1

Gambar Grafik Histogram

Berdasarkan Gambar 4.1 terlihatbahwapoladistribusi normal, akantetapijikakesimpulan normal atautidaknya data hanyadilihatdari grafik histogram, makahalinidapatmenyesatkankhususnyauntukjumlahsampel

yang membandingkandistribusikumulatifdandistribusi normal. Jikadistribusi data residual normal, makagaris yang akanmenggambarkan

data sesungguhnyaakanmengikutigarisdiagonalnya.

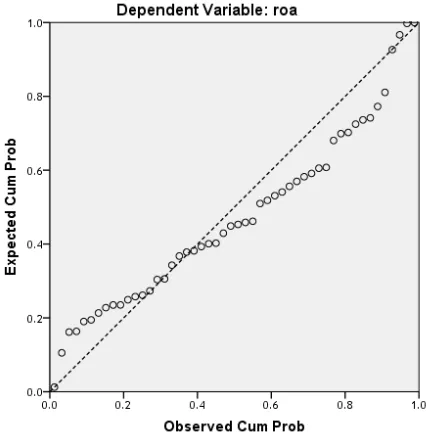

Ujinormalitasdenganmelihatnormal probability

plotdapatdilihatdalamgambar 4.2 berikut:

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.2

Normal Probability Plot

Sedangkan, data yang tidakberdistribusi normal ditunjukkandengan nilai signifikansidibawah 0.05 (Ghozali,2007:12).

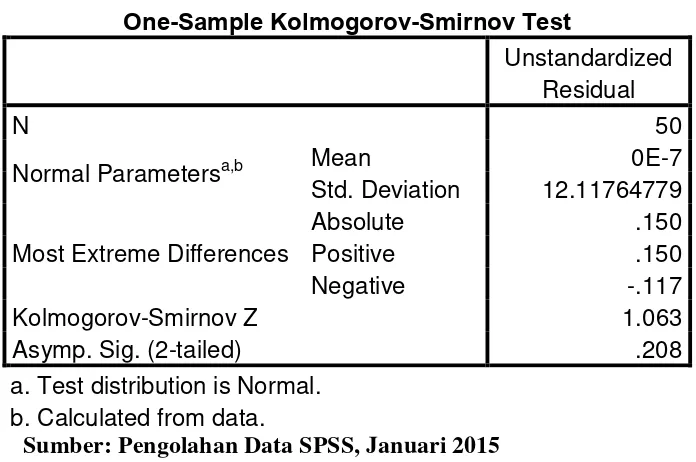

Tabel 4.2

HasilUjiNormalitasdengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean 0E-7

Std. Deviation 12.11764779

Most Extreme Differences

Absolute .150

Positive .150

Negative -.117

Kolmogorov-Smirnov Z 1.063

Asymp. Sig. (2-tailed) .208

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan Data SPSS, Januari 2015

BerdasarkanhasilujinormalitasdenganKolmogorov-Smirnov (Data Asli) diatas, terlihatbahwa data telahterdistribusidengan normal yang manaterlihatbahwanilaisignifikansidiatas 0.05 yaitusebesar 0.208 dannilaiKolmogorov-Smirnov Z sebesar 1.063.

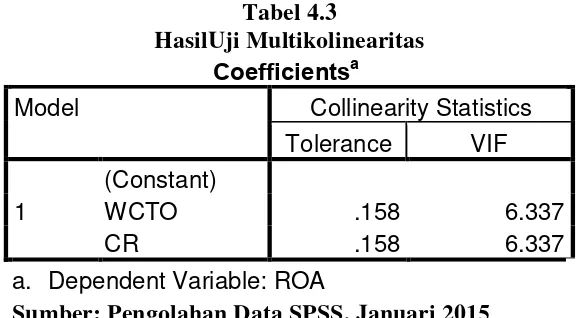

4.1.4.2. UjiMultikolinearitas

Ujimultikolinearitasdilakukanuntukmengetahui ada atautidaknyahubungan linear antaravariabelindependendalam model regresidimanaprasyaratdalam model regresiadalahtidakadanya

multikolinearitas. Pada ujimultikolinearitasinidapatdilihatmelaluinilaiinflation factor (VIF)

Tabel 4.3

HasilUji Multikolinearitas Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

WCTO .158 6.337

CR .158 6.337

a. Dependent Variable: ROA

Sumber: Pengolahan Data SPSS, Januari 2015

BerdasarkanaturanVariance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihiangka 10 atauTolerancekurangdari 0.10 makadinyatakanterjadigejalamultikolinearitas, sebaliknyaapabila VIF

kurangdari 10 atauTolerancelebihdari 0.10

makadinyatakantidakterjadigejalamultikolinearitas. Dalampenelitianini data yang digunakandalamujimultikolinearitasiniadalah data dari variabel independen. Berdasarkan tabel 4.3 diatasdiketahuimasing-masingnilai VIF sebagaiberikut:

a. Nilai VIF untuk variabel WCTO (Perputaran Modal Kerja) adalah 6.337

b. Nilai VIF untuk variabel CR (Likuiditas) adalah 6.337 <10 dengannilaiTolerancevariabel CR adalah 0.158 > 0.10 maka variabel CR dapatdinyatakantidakterjadigejalamultikolinearitas.

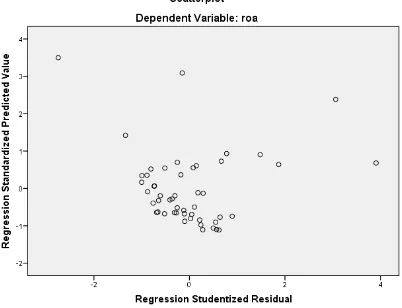

4.1.4.3. UjiHeteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jikapolatertentu, sepertititik-titik yang adamembentukpolatertentu yang teratur (bergelombang, melebarkemudian menyempit), makamengindikasikantelahterjadiheteroskedastisitas.

2. Jikatidakadapola yang jelas, sertatitik – titikmenyebar di atasdandi

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.3

Grafik Scatterplot

Pada grafik scatterplot diatas, terlihat titik –titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.1.4.4. Uji Autokorelasi

Ujiautokorelasidilakukanuntukmengujiapakahsebuah model regresiterdapatkorelasiantarakesalahanpengganggupadaperiode t dengankesalahanpengganggupadaperiode t-1 atausebelumnya (Ghozali,

ksiadaatau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test).

Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut : 1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non

Autokorelasi).

Tabel DW menunjukkan bahwa dengan n = 50, K = 2, maka akan diperoleh nilai dl = 1.4625 dan du = 1.6283 dan 4-du = (4 – 1.6283 ) = 2.3717.

Hasilpengujianautokorelasidapatdilihatpada tabel berikut: Tabel 4.4

Hasil UjiAutokorelasidengan Durbin-Watson Model Summaryb

a. Predictors: (Constant), CR, WCTO b. Dependent Variable: ROA

Sumber: Pengolahan Data SPSS, Januari 2015

4.1.5. Model RegresiBerganda

Hasilregresi linear berganda pengaruh Perputaran Modal Kerja dan Likuiditas yang diproksikan kedalam Current Ratio terhadap Profitabilitas yang diproksikan kedalam Return on Assetsyang terdaftar di Bursa Efek Indonesia yang ditunjukkan pada Tabel 4.5 berikut:

Tabel 4.5

Hasil Uji Analisis Regresi Berganda Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: ROA

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkanhasilanalisisregresi linear berganda yang digunakanuntukmengujipengaruhduaataulebih variabel independenterhadapsatu

variabel dependen.Persamaanregresidapatdilihatdari tabel hasilujicoefficients.Pada tabel coefficients yang dibacaadalahnilaidalamkolom B

padabarispertamamenunjukkankonstanta (a) danbarisselanjutnyamenunjukkankonstanta variabel independen. Berdasarkan

tabel 4.5 diatasmaka model regresi yang digunakanadalahsebagaiberikut: Y = a + b1X1 + b2X2

ROA = 12.520 – 0.640WCTO + 0.066CR Dari

a. Konstanta sebesar 12.520 yang berarti apabila perputaran modal kerja dan likuiditas adalah konstan, maka Return on Asset perusahaan bernilai 12.520.

b. Koefisienregresi WCTO (Perputaran Modal Kerja) sebesar -0.640

menyatakanbahwa apabila perputaran modal kerja meningkat sebesar 1 satuan, maka akan menurunkan Return on Asset perusahaan sebesar 0.640.

c. Koefisien regresi CR (Likuiditas) sebesar 0.066 menyatakanbahwa apabila likuiditas meningkat sebesar 1 satuan, maka akan meningkatkan Return on Asset perusahaan sebesar 0.066.

4.1.6. UjiHipotesis

4.1.6.1. Uji Koefisien Determinasi (R2)

Tabel 4.6

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

a. Predictors: (Constant), CR, WCTO b. Dependent Variable: ROA

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan tabel 4.6 menunjukkankoefisienkorelasi R

dankoefisiendeterminasi (R Square).Nilai R

menunjukkantingkathubunganantar variabel-variabel independendengan

variabel dependen. Dari hasilolah data

diperolehnilaikoefisienkorelasisebesar 0.481 atau 48.1% artinyahubunganantaravariabel CR (Likuiditas) dan WCTO (Perputaran Modal Kerja) terhadap ROA(Profitabilitas) cukup erat, karena berada di antara 0.41 – 0.60.

Nilai R Square menunjukkan 0.232 atau 23.2% yang berarti bahwa 23.2% Profitabilitas yang diproksikan kedalam Return on Assets dapat dijelaskan oleh Modal Kerja dan Likuiditas yang diproksikan oleh Current Ratio. Sedangkan 76.8% sisanya dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

4.1.6.2. Uji Signifikansi Parameter Individual (Uji t)

diajukan diterima atau dikatakan signifikan namun apabila nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Signifikansi Parsial (Uji-t) Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: ROA

Sumber: Pengolahan Data SPSS, Januari 2015

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5 % uji dua pihak dan dk = n – 2 = 48, maka diperoleh t tabel = 1.67722 (t tabel terlampir). Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

H0 (Hipotesis Nol) : µ = 0 (tidak ada pengaruh)

Ha (Hipotesis Alternatif) : µ≠ 0 (ada pengaruh)

Berdasarkan Tabel 4.7, maka hasil regresi berganda dapat menganalisis pengaruh dari masing-masing variabel WCTO (Perputaran Modal Kerja) dan CR (Likuiditas)yang dapat dilihat dari arah tanda dan tingkat signifikansi (Profitabilitas) sebagai berikut:

1. Nilai t hitung Variabel WCTO (Perputaran Modal Kerja) -2.273 < t tabel

diterima. Dapat disimpulkan bahwa variabel Perputaran Modal Kerja berpengaruh negatif dan signifikan terhadap Profitabilitas.

2. Nilai t hitung Variabel CR (Likuiditas) 0.895 < t tabel 1.67722 dan nilai sig sebesar 0.376 > 0.05 maka H0 diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel Likuiditas berpengaruh secara positif tetapi tidak signifikan terhadap Profitabilitas.

4.1.6.3. Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen. Hasil uji F ditunjukkan pada tabel 4.8 berikut:

Tabel 4.8

Hasil Uji Signifikansi Simultan (Uji-F) ANOVAa

a. Dependent Variable: ROA

b. Predictors: (Constant), CR, WCTO

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan hasil analisis regresi dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung sebesar 7.080 > F tabelsebesar 3.19 dengan signifikansi sebesar 0.002. Hasil ini menunjukkan bahwa

4.2. Pembahasan

Hasil penelitian menunjukkan bahwa modal kerja dan likuiditas yang diproksikan kedalam Current Ratio berpengaruh secara positif dan signifikan terhadap profitabilitas yang diproksikan kedalam Return on Assetssecara simultan pada Perusahaan Manufaktur sektor Makanan dan Minuman sedangkan secara parsial menunjukkan bahwa modal kerja berpengaruh negatif dan singnifikan terhadap profitabilitas yang di proksikan kedalam Return on Assetsakan tetapi, Likuiditas yang diproksikan kedalam Current Ratio berpengaruh positif dan tidak signifikan terhadap perusahaan manufaktur sector makanan dan minuman. Berdasarkan hasil uji Koefisien Determinan (R2) diketahui bahwa 23.2% Profitabilitas dapat dijelaskan oleh variabel bebas yaitu Modal Kerja dan Likuiditas yang diproksikan kedalam Current Ratio.

Hasil penelitian menunjukkan bahwa modal kerja mempengaruhi profitabilitas secara negatif dan signifikan. Hasil ini menunjukkan bahwa apabila perusahaan meningkatkan modal kerjanya akan menurunkan tingkat profitabilitasnya. Hal ini menunjukkan bahwa perusahaan harus meningkatkan efisiensi dalam penggunaan modal kerjanya apabila menginginkan peningkatan dalam profitabilitas perusahaan. Hasil ini berbeda dengan penelitian yang diungkapkan oleh Maretha (2013) dengan judul penelitian Pengaruh Manajemen Modal Kerja dan Likuiditas terhadap Profitabilitas pada Perusahaan Industri Farmasi yang terdaftar di Bursa Efek Indonesia yang mengungkapkan bahwa manajemen modal kerja tidak memiliki pengaruh terhadap profitabilitas. Hasil yang berbeda ini dikarenakan perbedaaan sektor perusahaan yang diteliti.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis yang telah dilakukan dalam penelitian ini yaitu berdasarkan sampel perusahaan manufaktur dalam sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2013 yang mana terdiri dari 10 sampel perusahaan yang dilakukan dengan kriteria sampling yang menggunakan beberapa kriteria dalam pengambilan sampel menyimpulkan bahwa:

1. Nilai t hitung Variabel WCTO (Perputaran Modal Kerja) -2.273 < t tabel 1.67722 dan nilai sig sebesar 0.028 < 0.05 maka H0 ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel Perputaran Modal Kerja berpengaruh negatif dan signifikan terhadap Profitabilitas.

2. Nilai t hitung Variabel CR (Likuiditas) 0.895 < t tabel 1.67722 dan nilai

sig sebesar 0.376 > 0.05 maka H0 diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel Likuiditas berpengaruh secara positif tetapi tidak signifikan terhadap Profitabilitas.

5.2 Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan keterbatasan pada penelitian ini, berikut adalah saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik yaitu:

1. Penelitian selanjutnya diharapkan menggunakan beberapa rasio profitabilitas lainnya untuk mengukur tingkat kemampuan perusahaan atas kegiatanoperasi yang dilakukannya. Terlebih lagi diharapkan agar penelitian selanjutnya dapat mengukur tingkat likuidasi perusaan tidak hanya berdasarkan dari perbandingan aktiva lancar terhadap kewajiban lancar saja tetapi juga dapat melakukan perhitungan dengan mengurangi aktiva lncar dan persediaan lalu membandingkannya dengan kewajiban lancar perusahaan. Sehingga dapat memiliki hasil penelitian yang bervariasi dan dapat dijadikan pedoman dalam pengambilan keputusan baik bagi pemegang saham maupun manajemen perusahaan.

2. Penelitian selanjutnya diharapkan menggunakan seluruh perusahaan sampel yang lebih banyak dan tahun pengamatan yang lebih lama.

3. Penelitian selanjutnya diharapkan melibatkan pihak yang memiliki keahlian

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Dasar-Dasar Manajemen Keuangan, Edisi Kedua, Cetakan Kelima, Penerbitan Universitas Muhammadiyah, Malang.

Aliminsyah dan Padji, 2003, Kamus Istilah Keuangan dan Perbankan, Yrama Widya, Bandung.

Brigham, Eugene F and Philips R. Daves, 2004. Intermediate Financial Management, Eight Edition, South Western, United States.

Djarwanto, Ps, 2004. Pokok-Pokok Analisis Laporan Keuangan, Edisi 2, BPFE, Universitas Gadjah Mada, Yogyakarta.

Dwi, Sri, 2010. Manajemen Keuangan Lanjut, Edisi 1, Graha Ilmu, Yogyakarta. Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen,USU Press, Medan.

Fatma, Ade. 2007. Aplikasi SPSS (Statistical Product and Service Solution) Untuk Penyusunan Skripsi Dan Tesis, USU Press, Medan.

Ghazali, Umar, 2006. Aplikasi Analisis Multivariate dengan Program SPSS,Badan Penerbit Universitas Diponegoro, Semarang.

Gitosudarmo, Indriyo dan Basri, 2002, Manajemen Keuangan, Edisi 4, BPFE, Universitas Gadjah Mada, Yogyakarta.

Halim, Abdul, 1999. Manajemen Keuangan: Dasar-Dasar Pembelanjaan Perusahaan, Edisi 1, BPFE, Universitas Gadjah Mada, Yogyakarta.

Halim, Abdul, 1999. Manajemen Keuangan: Dasar-Dasar Pembelanjaan Perusahaan, Edisi 1, BPFE, Universitas Gadjah Mada, Yogyakarta.

Harmono, 2011. Manajemen Keuangan: Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis, Cetakan 2, Bumi Aksara, Jakarta.

Horne, Van and Wachowich, Jr. 2005. Prinsip-prinsip Manajemen Keuangan, diterjemahkan oleh Dewi Fitriasari dan Deny A.Kwary, Buku Satu, Edisi Pertama, Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Cetakan Pertama,Badan Penerbit Fakultas Ekonomi-Yogyakarta, Yogyakarta.

Munawir, 2004. Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta. Rochaety, Ety et.al, 2009. Metodologi Penelitian Bisnis Dengan Aplikasi SPSS,

Edisi Revisi, Mitra Wacana Media, Jakarta

Sartono, Agus, 2010. Manajemen Keuangan: Teori dan Aplikasi, Edisi 4, BPFE, Universitas Gadjah Mada, Yogyakarta.

Sugiyono, 2004. Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta,Bandung.

Syahyunan, 2004. Manajemen Keuangan I, Edisi 1, Usu Press, Medan.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT Raja Grafindo Persada

Tunggal, Amin Widjaya, 2000. Dasar-Dasar Analisis Laporan Keuangan, Cetakan Pertama, PT Rineka Cipta, Jakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta. Warsono, 2003. Manajemen Keuangan Perusahaan, Edisi 3, Bayumedia

LAMPIRAN Lampiran 1

Daftar Perusahaan

Sampel Penelitian No. Kode

Perusahaan

Kriteria

1 2 3 4 Sampel

1 ADES ✓ ✓ ✓ ✓ 1

2 AISA ✓ ✓ ✓ ✓ 2

3 ALTO ✓ ✗ ✓ ✗

4 CEKA ✓ ✗ ✗ ✗

5 DAVO ✓ ✓ ✗ ✓

6 DLTA ✓ ✓ ✓ ✓ 3

7 ICBP ✓ ✓ ✓ ✓ 4

8 INDF ✓ ✓ ✓ ✓ 5

9 MLBI ✓ ✓ ✓ ✓ 6

10 MYOR ✓ ✗ ✓ ✗

11 PSDN ✓ ✓ ✓ ✓ 7

12 ROTI ✓ ✓ ✓ ✓ 8

13 SKBM ✓ ✗ ✓ ✗

14 SKLT ✓ ✓ ✓ ✓ 9

15 STTP ✓ ✗ ✓ ✓

TAHUN KODE DALAM PERSEN (%)

WCTO CR ROA

2012

ADES 23.87 194.16 21.00 AISA 8.48 126.95 6.56 DLTA -3.33 79.32 27.92 ICBP 35.21 272.00 13.80 INDF 22.61 204.89 8.50 MLBI -22.71 58.05 66.00 PSDN 21.03 160.67 10.00 ROTI 2.02 112.46 12.38 SKLT 14.77 141.55 3.20 ULTJ 24.93 201.82 17.74

2013

Lampiran 3

Uji Asumsi Klasik dan Analisis Regresi Linear Berganda

REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N /MISSING LISTWISE

/STATISTICS COEFF OUTS BCOV R ANOVA COLLIN TOL /CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT roa

/METHOD=ENTER wcto cr

/SCATTERPLOT=(*ZPRED ,*SRESID)

/RESIDUALS DURBIN HISTOGRAM(ZRESID) NORMPROB(ZRESID) /SAVE RESID.

Regression

Notes

Output Created 30-JAN-2015

09:17:44 Comments

Input

Active Dataset DataSet0 Filter <none> Weight <none> Split File <none> N of Rows in Working

Data File 50

Missing Value Handling

Definition of Missing

User-defined missing values are treated as missing.

Cases Used

Syntax

REGRESSION /DESCRIPTIVES MEAN STDDEV CORR SIG N /MISSING LISTWISE /STATISTICS

COEFF OUTS BCOV R ANOVA COLLIN TOL

Processor Time 00:00:04.91 Elapsed Time 00:00:10.10 Memory Required 1644 bytes

Additional Memory Required for Residual Plots

904 bytes

Variables Created or

Modified RES_1

Unstandardized Residual

[DataSet0]

Mean Std.

a. Dependent Variable: roa

b. All requested variables entered.

a. Predictors: (Constant), cr, wcto b. Dependent Variable: roa

ANOVAa

a. Dependent Variable: roa

b. Predictors: (Constant), cr, wcto

Coefficientsa

Model Unstandardized

Coefficients

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

wcto .158 6.337

cr .158 6.337

a. Dependent Variable: roa

Coefficient Correlationsa

Collinearity Diagnosticsa Mode

l

Dimension Eigenvalue Condition Index

a. Dependent Variable: roa

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation

N

Predicted Value 7.6620 38.3104 15.0476 6.65144 50 Std. Predicted Value -1.110 3.497 .000 1.000 50 Standard Error of

Predicted Value 1.836 7.171 2.815 1.133 50 Adjusted Predicted

Value 6.8110 52.3260 15.1888 7.75846 50 Residual -27.71040 47.42820 .00000 12.11765 50 Std. Residual -2.240 3.833 .000 .979 50 Stud. Residual -2.748 3.908 -.005 1.034 50 Deleted Residual -41.72604 49.29504 -.14125 13.62861 50 Stud. Deleted

a. Dependent Variable: roa

NPar Tests

Notes

Output Created 30-JAN-2015

09:18:51 Comments

Input

Active Dataset DataSet0 Filter <none> Weight <none> Split File <none> N of Rows in Working

Data File 50

Missing Value Handling

Definition of Missing

User-defined missing values are treated as missing.

Cases Used

Statistics for each test are based on all cases with valid data for the variable(s) used in that test.

Processor Time 00:00:00.00 Elapsed Time 00:00:00.08 Number of Cases

Alloweda 196608

[DataSet0]

One-Sample Kolmogorov-Smirnov Test Unstandardi

zed Residual

N 50

Normal Parametersa,b

Mean 0E-7

Std. Deviation

12.1176477 9

Most Extreme Differences

Absolute .150 Positive .150 Negative -.117 Kolmogorov-Smirnov Z 1.063 Asymp. Sig. (2-tailed) .208

Descriptives

Notes

Output Created 30-JAN-2015

09:20:25 Comments

Input

Active Dataset DataSet0 Filter <none> Weight <none> Split File <none> N of Rows in Working

Data File 50

Missing Value Handling

Definition of Missing

User defined missing values are treated as missing.

Cases Used All non-missing data are used. STDDEV MIN MAX.

Resources Processor Time 00:00:00.02 Elapsed Time 00:00:00.02