Nama : Wulan Siti Nurlela Tempat, Tanggal Lahir : Garut, 25 April 1995 Jenis Kelamin : Perempuan

Agama : Islam

Tinggi Badan : 160 cm

Berat Badan : 47 Kg

Alamat : Sindang Reret RT/RW 001/001 Desa. Wangun Jaya, dKec. Bungbulang Kab. Garut

Handphone : 081224730124

Status : Mahasiswa

Email : wulansitinurlela@yahoo.com

RIWAYAT PENDIDIKAN

Sekolah Dasar : SDN 1 Wangunjaya (2000 – 2006)

SMP : SMP N 1 Bungbulang (2006 – 2009)

SMA : SMK YAPSIPA (2009 – 2012)

TERHADAP PROFITABILITAS

PADA PT. SIERAD PRODUCE TBK. TAHUN 2007-2014

The Influence of Working Capital Management And Liquidity to Profitability at PT. Sierad Produce Tbk.

Period 2007-2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang S1

Program Studi Manajemen

Oleh :

NAMA : WULAN SITI NURLELA

NIM : 21212124

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

vi

Puji syukur kehadirat Allah SWT yang mana berkat limpahan rahmat, taufik

dan hidayahNya sehingga Penulis di berikan kesempatan dan kesehatan Sehingga

penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Efisiensi Modal

Kerja dan Likuiditas terhadap Profitabilitas pada PT. Sierad Produce Tbk.

pada Tahun 2007-2014”. Shalawat serta salam semoga tetap terlimpah

keharibaan junjungan Nabi besar Muhammad SAW, keluarga, sahabat-sahabatnya

dan bagi semua ummatnya. Skripsi ini disusun guna memenuhi syarat kelulusan

dalam memperoleh gelar Sarjana Ekonomi pada Universitas Komputer Indonesia

(UNIKOM) Bandung. Dalam penyusunannya skripsi ini tidak lepas dari bantuan,

petunjuk serta bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan

ini penulis ingin mengucapkan terima kasih kepada:

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga

penulis dapat menyelesaikan Tugas ini.

2. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indanesia.

3. Prof. Dr. Hj. Dwi Kartini, S.E., Spec.Lic. selaku Dekan Fakultas Ekonomi.

4. Dr. Raeni Dwi Santy, S.E., M.Si. selaku Ketua Program Studi Manajemen.

5. Linna Ismawati, S.E., M.Si. Selaku wali dosen kelas Manajemen 1, Ketua

sidang dan dosen pembimbing.

vii kebaikan.

9. Ibunda dan Ayahanda tercinta yang tanpa batas memberikan kasih sayang,

doa dan dukungan lain yang tidak bisa disebutkan satu-persatu kepada

penulis.

10.Seluruh rekan-rekan MN1, yang telah membantu memberikan semangat

dan motivasi kepada penulis.

11.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan

satu-persatu terima kasih atas dorongan, do’a, serta motivasi yang sangat

berharga bagi penulis.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi

penolong kita diakhirat. Meski jauh dari kesempurnaan, mudah-mudahan skripsi

yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada

khususnya dan para pembaca pada umumnya. Amin yaa robbal a’lamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, Agustus 2016

Penulis

viii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ...v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...6

1.3 Tujuan Penelitian ...6

1.4 Kegunaan Penelitian...7

1.4.1 Kegunaan Praktis ... 7

1.4.2 Kegunaan Akademis ... 7

1.5 Lokasi dan Waktu Penelitian ... 8

1.5.1 Lokasi Penelitian ... 8

1.5.2 Waktu Penelitian ...8

BAB II KAJIAN PUSTAKA ...10

2.1 Kajian Pustaka ...10

2.1.1 Efisiensi Modal Kerja ...10

2.1.2 Likuiditas ...15

2.1.3 Profitabilitas ...18

2.1.4 Peneliti Terdahulu ...22

2.2 Kerangka Pemikiran ...28

ix

BAB III METODE PENELITIAN ...34

3.1 Objek Penelitian ...34

3.2 Metode Penelitian...34

3.2.1 Desain Penelitian ...35

3.2.2 Operasional Variabel Penelitian ...37

3.2.3 Sumber dan Teknik Penentuan Data ...38

3.2.3.1 Sumber Data ...38

3.2.3.2 Teknik Penentuan Data ...38

3.2.4 Teknik Pengumpulan Data ...39

3.2.5 Rancangan Analisis dan Uji Hipotesis ...39

3.2.5.1 Rancangan Analisis ...39

3.2.5.1.1 Metode Deskriptif ...40

3.2.5.1.2 Metode Verifikatif ...42

3.2.5.2 Pengujian Hipotesis ...51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...57

4.1 Gambaran Umum Perusahaan ... .57

4.1.1 Sejarah Singkat Perusahaan ...57

4.1.2 Visi ...57

4.1.3 Misi ...58

4.1.4 Struktur Organisasi Perusahaan ...59

4.2 Pembahasan Penelitian ...60

4.2.1 Analisis Deskriptif ...60

4.2.1.1 Efisiensi Modal Kerja pada PT. Sierad Produce Tbk ...60

4.2.1.2 Likuiditas pada PT. Sierad Produce Tbk...65

4.2.1.3 Profitabilitas pada PT. Sierad Produce ...69

x

Dengan Likuiditas ...76

4.2.2.3 Pengaruh Efisiensi Modal dan Likuiditas terhadap Profitabilitas pada PT. Sierad Produce Tbk ...78

BAB V KESIMPULAN DAN SARAN ...93

5.1 Kesimpulan ...93

5.2 Saran ...94

DAFTAR PUSTAKA ...96 LAMPIRAN-LAMPIRAN

96

Business Research Papers, Vol. 3.

Abdul. K, dan Stefhanie. B.P. 2012. Analisis Faktor yang mempengaruhi Net Profit Margin Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen Akuntansi, Vol 13 No.1.

Abdullah, M. Faisal. 2002. Dasar-Dasar Manajemen Keuangan.Yogyakarta: UMM Press.

Agus Sartono. 2007. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:BPFE.

Alexandri, Moh. Benny. 2009. Manajemen Keuangan Bisnis “teori dan Sosial”, Bandung: Alfabeta.

Ankita Rajdev. 2013. Working Capital Management of Makson Healtcare PVT Ltd: A Trade-off Between Liquidity and Profitability, an Empirical Study. International Refereed Research Journal, Vol. 4.

Anthony, dan Govinjaran. 2005. Management Control System, Jakarta: Salemba empat.

Aris, Setya N. Dan Berta L. 2012. Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas dan Solvabilitas terhadap Profitabilitas (Studi Kasus pada Industri Barang Konsumsi di BEI). Jurnal Spread- Oktober 2012, Volume 2 Nomor 2.

Astuti, Ratna Kusuma. 2012. Pengaruh Perputaran Modal Kerja terhadap Likuiditas pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2012.

Aulia Rahma. 2011. Analisis Pengaruh Manjemen Modal Kerja terhadap Profitabilitas Perusahaan. Jurnal Ekonomi.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta: BPFE, hlm.57.

Bambang Riyanto. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Fahmi, Irham. 2012. Analisis Laporan Keuangan, Bandung: Alfabeta.

Fahmi, Irham. 2013. Analisis Laporan Keuangan, Bandung: Alfabeta.

Gitman, Lawrence J. 2009. Principle of Managerial Finance, 12th Edition, The Addison Wesley Publishing.

Halim, Abdul. 2007. Manajemen Keuangan Bisnis, Bogor: Ghalia Indonesia/

Hanafi, Mahmud M. 2012. Dasar-dasar Manajemen Keuangan, Jakarta : Balai Pustaka.

Hastuti, Niken. 2010. Analisis Pengaruh Periode Perputara n Persediaan, Periode Perputaran Hutang Dagang, Rasio Lancar, Leverage, Pertumbuhan Penjualan dan Size terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Listing di BEI. Skripsi: S1 Fakultas Ekonomi UNDIP Semarang.

Hina, Agha. 2014. Impact of Working Capital Management on Profitability, Europen Scientific jaurnal, Vol 10, No. ISSN : 1857-7881.

Husnan, Suad. 2003. Dasar-dasar Teori Portofolio dan Analisis Sekurita, Yogyakarta: BPFE-UGM.

Kadir, A dan Sthefanie. 2012. Analisis Faktor-faktor Yang Mempengaruhi Net Profit Margin Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia. Jurnal Akuntansi STIE Banjarmasin, Vol 13:1.

Kasmir. 2010. Analisis Laporan Keuangan, Jakarta: Rajawali Pers.

Linna Warrad. 2013. The Impact of Working Capital Turnover on Jordanian Chemical Industries Profitability. American Journa Economic and Business Administration 5 (3):116-119, 2013.

Munawir. 2007. Analisa Laporan Keuangan, Yogyakarta: Liberty.

Narimawati, Umi. 2010. Penulisan Karya ilmah, Jakarta : Genesis.

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif :Teori dan Aplikasi, Bandung.

Narimawat, Umi., Sri D. A., dan Linna Ismawati. 2010. Penulisan Karya Ilmiah- Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi Unikom. Bekasi:Genesis.

Nugroho, Elfianto. 2011. Analisis Pengaruh Likuiditas, Pe rtumbuhan Penjualan, Perputaran Modal Kerja, Size dan Leverage Terhadap ProfitabilitasPada PerusahaanManufaktur Yang Terdaftar di BEI. Skripsi UNDIP.

Nugroho, Setyo Budi. 2011. Analisis Pengaruh Efisiensi M odal Kerja, Likuiditas dan Solvabilitas Terhadap Profitabilitas. Jurnal Ilmu Administrasi Bisnis UNDIP.

Prihadi, Toto. 2011. Analisis Laporan Keuangan, Jakarta:PPM.

Rahma, Aulia. 2011. Analisis Pengaruh Manajemen Modal Ker jaTerhadap Profitabilitas Terhadap Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar di BEI Periode 2004-2008. Skripsi UNDIP.

Sarwono, Jonathan. 2008. Metode Penelitian untuk Kajian Rekayasa Perangkat Lunak, Yogyakarta : Graha Ilmu.

Sawir Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan, Jakarta.

Setyo Budi N. 2010. Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas dan Solvabilitas terhdap Profitabilitas (Studi Kasus pada PT. Telekomunikasi Indonesia, Tbk). Jurnal Ilmu Administrasi Bisnis..

Silvanita, Ktut. 2009. Bank dan Lembaga Keuangan Lain, Jakarta: Erlangga.

Suad Husnan. 2007. Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP AMP

YKPN

Sugiyono. 2007. Metode Penelitian Bisnis, Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sutrisno. 2009. Manajemen Keuangan, Teori, Konsep dan Aplikasi, Yogyakarta: Ekonesia.

Telasih, Nur Harsil. 2014. Pengaruh Efisiensi Modal Kerja, Likuiditas dan Size Perusahaan terhadap Tingkat Return on Investment pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Daftar Efek Syari’ah Periode 2009-2012. Skripsi : S1 Fakultas Syaria’ah dan Hukum UIN Sunan Kalijaga Yogyakarta.

Wibowo, A. dan Sri W. 2012. Efisiensi Modal Kerja, Likuiditas dan Leverage terhadap Profitabilitas pada Perusahaan Manufaktur BEI. Jurnal Dinamika Manajemen, Vol. 3.

Sumber lain :

m.beritasatu.com

m.detik.com

m.inilah.com

m.okezone.com

m.tempo.com

www.google.com

www.mdn.biz.id

10

2.1 Kajian Pustaka

2.1.1 Efisiensi Modal Kerja

Menurut Anthony dan Govindarajan (2005) efisiensi adalah

perbandingan output dengan input, atau jumlah output per unit input.

Efisiensi modal kerja adalah pemanfaatan modal kerja aktivitas operasional

perusahaan secara optimal sehingga mampu meningkatkan kemakmuran

perusahaan itu sendiri. Penggunaan modal kerja akan dinyatakan optimal jika

jumlah modal kerja yang digunakan dalam perusahaan mampu menghasilkan

keuntungan yang besar pula bagi perusahaan.

Menurut Mahmud Hanafi (2009:125) Manajemen atau pengelolaan modal kerja

merupakan hal yang sangat penting agar kelangsungan usaha sebuah perusahaan

dapat dipertahankan. Kesalahan atau kekeliruan dalam pengelolaan modal kerja

menyebabkan buruknya kondisi keuangan perusahaan sehingga kegiatan

perusahaan dapat terhambat atau terhenti sama sekali. Adanya kelebihan modal

kerja dalam sebuah perusahaan dapat disebabkan oleh :

1. Pengeluaran obligasi/saham dalam jumlah yang lebih dari yang

diperlukan.

2. Penjualan aktiva tak lancar yang tak diganti.

3. Terjadinya laba operasi yang tidak digunakan untuk pembayaran dividen,

4. Konversi atau perubahan aktiva tetap kedalam modal kerja.

5. Karena akumulasi atau penimbunan sementara dari berbagai dana yang

disediakan untuk investasi-investasi dan sebagainya.

Sedangkan terjadinya kekurangan modal kerja menurut Wijaya (1995: 93-96)

dapat disebabkan oleh :

1. Karena kerugian usaha

2. Adanya kerugian luar biasa (Extraordinary Losses). Kerugian luar biasa

adalah kerugian yang tidak disebabkan karena operasi rutin perusahaan

3. Kebijakan dividen yang kurang baik

4. Penggunaan modal kerja untuk memperoleh aktiva tak lancar

5. Kenaikan tingkat harga umum.

Indikasi pengelolaan modal kerja yang baik adalah adanya efisiensi modal

kerja yang dilihat dari perputaran modal kerja (Husnan, 1997:98) yang

dimulai dari aset kas diinvestasikan dalam komponen modal kerja sampai saat

kembali menjadi kas. Makin pendek periode perputarannya, makin cepat

perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan

makin efisien yang pada akhirnya rentabilitas semakin tinggi.

Rasio-rasio yang digunakan untuk mengukur efisiensi modal kerja

adalah:

1. Working Capital Turnover

Menurut Kasmir (2011:182) working capital turnover merupakan

perusahaan selama periode tertentu. Artinya seberapa banyak modal

kerja berputar selama satu periode atau dalam beberapa periode. Menurut

Agnes Sawir (2005:15) rasio ini menunjukan efisiensi banyaknya

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap

rupiah modal kerja. Formulasi Working Capital Turnover sebagai

berikut:

Sedangkan menurut Bambang Riyanto (2008:335) menyatakan

bahwa working capital turnover adalah kemampuan modal kerja

berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan.

Adapun rumus working capital turnover adalah :

2

2. Inventory Turnover

Menurut Agnes Sawir (2005:15) Rasio ini mengukur efisiensi

yang cukup popular untuk menilai efisiensi operasional yang

memperlihatkan seberapa baiknya manajemen mengontrol modal

yang ada pada persediaan. Formulasi Inventory Turnover sebagai

berikut:

2

3. Receivable Turnover

Menurut Agnes Sawir (2005:15)Rasio ini menunjukan efisiensi

pengelolaan piutang perusahaan. Semakin tinggi rasio menunjukan modal

kerja yang ditanamkan dalam piutang rendah. Receivable Turnover

sebagai berikut :

4. Payable Turnover

Menurut Toto Prihadi (2011:124) payable turnover (perputaran utang

usaha) untuk mengetahui seberapa sering utang usaha berputar. Yang

dimaksud dengan payable disini adalah account payable (utang usaha).

Average number of days payable outstanding menghitung berapa lama

umur utang usaha.

.

5. Fixed Asset Turnover

Menurut Irham Fahmi (2012:134) Rasio Fixed Asset Turnover

disebut juga dengan perputaran aktiva tetap. Rasio ini meihat sejauh

mana aktiva tetap yang dimiliki oleh suatu perusahaan memiliki tingkat

perputarannya secara efektif, dan memberikan dampak pada keuangan

perusahaan. Adapun rumus Fixed Asset Turnover adalah :

6. Total Asset Turnover

Menurut Irham Fahmi (2012:135) Total Asset Turnover disebut

juga dengan perputaran total aset. Rasio ini melihat sejauh mana

keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara

efektif. Adapun rumus Total Asset Turnover adalah :

7. Long Term Asset Turnover

Menurut Irham Fahmi (2012:135) Rasio Long Term Asset

Turnover disebut juga dengan rasio perputaran aset jangka panjang.

Adapun rumus dari Long Term Asset Turnover adalah :

2.1.2 Likuiditas

Menurut Bambang Riyanto (2008:25) Likuiditas adalah

berhubungan dengan kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Kemudian menurut

Munawir (2007:31) likuiditas menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera

dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih. Sedangkan menurut Irham Fahmi (2012:121)

rasio likuiditas (liqiudity ratio) adalah kemampuan suatu perusahaan

memenuhi kewajiban jangka pendeknya secara tepat waktu.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio

yang dapat digunakan yaitu:

1. Current Ratio

Rasio ini menunjukkan kemampuan perusahaaan untuk untuk

menutupi kewajiban lancar dengan aktiva lancar perusahaan (Horne

Sedangkan menurut Toto Prihadi (2011 :177) Current Ratio adalah

rasio untuk mengukur sampai seberapa jauh aset lancar perusahaan

mampu untuk melunasi kewajiban jangka pendeknya. Adapun rumus dari

Current Ratio adalah :

2. Quick Ratio atau Acid Test Ratio

Rasio ini disebut juga sebagai acid test ratio, yaitu

membandingkan antara aktiva lancar dikurangi persediaan dengan utang

lancar (Munawir, 2007:74). Formulasi Quick Ratio atau Acid Test Ratio

sebagai berikut :

Sedangkan menurut Toto Prihadi (2011 :178) apabila current ratio

menghitung seluruh aktiva lancar, maka Quick Ratio atau Acid Test

Ratio ini menghilangkan unsur persediaan dalam aktiva lancar. Adapun

3. Cash Ratio

Menurut Toto Prihadi (2011 :179) cash ratio menawarkan perhitungan

kemampuan kas untuk menutupi seluruh utang jangka pendek. Adapun

rumus cash ratio adalah :

Alternatif terhadap Rasio Likuiditas

Beberapa keberatan terhadapan current ratio diakomodasikan

dengan mengganti aset lancar dengan arus kas operasi. Analis yang

menggunakan arus kas operasi beranggapan bahwa karena pembayaran

utang memerlukan uang kas, maka utang juga perlu dikaitkan dengan

kas yang dihasilkan.

1. Operating cash flow to current liabilities

Menurut Toto Prihadi (2011 :181) arus kas operasi (Operating

cash flow) digunakan untuk menggantikan current asset pada current

ratio. Semakin banyak arus kas operasi tersedia untuk membayar utang,

semakin aman perusahaan. Adapun rumus Operating cash flow to

current liabilities adalah :

2. Cash to Current Asset

Menurut Toto Prihadi (2011 :181) Cash to Current asset menunjukkan

seberapa likuid aset lancar yang dimilki perusahaan. Semakin tinggi kas

dibanding dengan total aset lancar berarti semakin banyak porsi dana kas

yang tersedi untuk membayar utang. Adapun rumus cash to current asset

adalah :

2.1.3 Profitabilitas

Menurut Gitman (2009:65) Profitabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu.

Profitabilitas mencerminkan ukuran kemampuan perusahaan untuk

menghasilkan laba perusahaan (firm’s profit) pada tingkat penjualan,

aset, investasi tertentu dari pemilik perusahaan. Menurut Bambang Riyanto

selama periode tertentu.

Sedangkan menurut Toto Prihadi (2011: 138) Profitabilitas adalah

kemampuan mengahasilkan laba, pengertian laba bisa bermacam-macam,

tergantung dari kebutuhan dari pengukuran laba tersebut.

Beberapa rasio yang digunakan untuk mengukur profitabilitas

adalah sebagai berikut :

1. Net Profit Margin

Menurut Joel G. Siegel dan Jae. K Shim dalam Irham Fahni

(2012:138) “Margin laba bersih sema dengan laba bersih dibagi dengan

penjualan bersih. Ini menunjukkan kestabilan kesatuan untuk

menghasilkan perolehan pada tungkat penjualan khusus. Dengan

memeriksa margin laba dan norma industri sebuah perusahaan pada

tahun-tahun sebelumnya, kita depat menilai efisiensi operasi dan strategi

penetapan harga serta status persaingan perusahaan dengan perusahaan

lain dalam industri tersebut. Margin laba kotor sama dengan laba kotor

dibagi laba bersih. Margin laba yang tinggi lebih disukai karena

menunjukka bahwa perusahaan mendapat hasil yang baik yang melebihi

harga pokok penjualan.” Adapun rumus rasio net profit margin adalah :

Menurut Toto Prihadi (2011: 147) net profit margin ratio (laba

return kepada pemegang saham. Adapun rumus net profit margin adalah

:

2. Return on Asset/Return on Investment

Menurut Mahmud Hanafi (2012:42), Return on Asset (ROA)

mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset tertentu. ROA sering disebut ROI (Return on

Investment). Menurut Munawir (1995:89) ROI adalah salah satu bentuk

dari rasio profitabilitas yang dimaksudkan dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva

yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan. Sedangkan menurut Abdullah Faisal (2002:49) ROI sering

juga disebut dengan ROA dipergunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dengan menggunakan

keseluruhan aktiva yang dimilikinya. Rasio yang tinggi menunjukkan

efisiensi dan efektivitas pengelolaan aset, yang berarti semakin baik.

Formulasi Return on Asset atau Return on Investment sebagai berikut:

3. Return on Equity

Menurut Agnes Sawir (2005:20) Return on Equity atau Return

on Net Worth mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui

besarnya kembalian yang diberikan oleh perusahaan untuk setiap

rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya

utang perusahaan, apabila proporsi utang makin besar maka rasio Return

on Equity sebagai berikut :

Sedangkan menurut Toto Prihadi (2011:160) pemilik sangat

memperhatikan ROE (laba atas modal sendiri, ekuitas). Yang dimaksud

ekuitas adalah seluruh ekuitas. Ekuitas kadang-kadang disebut juga

dengan net assets. Perhitungan ROE bisa menggunakan basis setelah

pajak, maupun sebelum pajak. Basis setelah pajak lebih sering digunakan

dalam menghitung ROE. Adapun rumus Return on equity adalah :

4. Earning Per Share

Earning Per Share (EPS) atau laba per lembar saham akan diikuti

secara erat oleh peserta pasar saham, karena besarnya laba per lembar

saham dari suatu perusahaan merupakan cerminan dari nilai perusahaan.

Informasi mengenai EPS suatu perusahaan menunjukkan besarnya laba

bersih perusahaan yang siap dibagikan kepada semua pemegang saham

perusahaan. Menurut Irham Fahmi (2011:138) menjelaskan definisi EPS

yaitu bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki. Sedangkan

menurut Van Horne dan Wachowicz dalam Irham fahmi (2012 : 138)

“Earning after tax (EAT) devided by the number of common share

outstanding”. Formulasi Earning Per Share sebagai berikut :

2.1.4 Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan Efisiensi

modal kerja, Likuiditas dan Profitabilitas. Penelitian penelitian tersebut

antara lain:

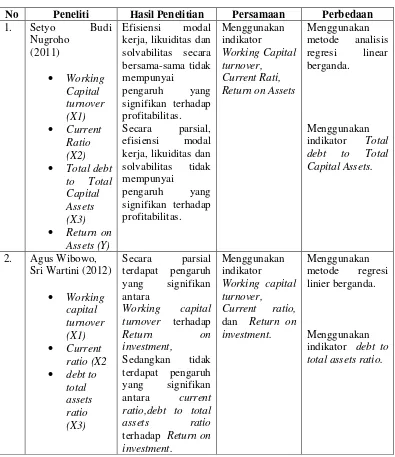

1. Setyo Budi Nugroho (2011)

Solvabilitas terhadap Profitabilitas” mengemukakan bahwa “Efisiensi

modal kerja, likuiditas dan solvabilitas secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap profitabilitas. Secara parsial,

efisiensi modal kerja, likuiditas dan solvabilitas tidak mempunyai pengaruh

yang signifikan terhadap profitabilitas.”

2. Agus Wibowo, Sri Wartini (2012)

Hasil penelitian yang dilakukan oleh Agus Wibowo, Sri Wartini

mengenai “Efisiensi Modal Kerja, Likuiditas dan Leverage terhadap

Profitabilitas pada Perusahaan Manufaktur di BEI” mengemukakan bahwa

“secara parsial terdapat pengaruh yang signifikan antara Working Capital

turnover terhadap return on invesment, sedangkan tidak terdapat pengaruh yang signifikan antara current ratio, debt to total assets ratio terhadap return on invesment. Kemudian secara simultan bahwa variabel efisien modal kerja,

likuiditas dan leverage berpengaruh signifikan terhadap profitabilitas.”

3. Ankita Rajdev (2012)

Hasil penelitian yang dilakukan oleh Ankita Rajdev mengenai “Working Capital Management of Makson Healthcare PVT Ltd : A

Trade-Off Between Liquidity and Profitability, an Empirical Study”

mengemukakan bahwa “Working capital management significantly affect

profitability. There is no significant correlation between liquidity and

4. Abdul Kadir dan Stefhanie Barceleona Phang (2012)

Hasil penelitian yang dilakukan oleh Abdul Kadir dan Stefhanie

Barceleona Phang mengenai “Analisis Faktor yang Mempengaruhi Net

Profit Margin Perusahaan Manufaktur yang terdaftar pada Bursa Efek

Indonesia” mengemukakan bahwa “secara simultan current ratio,

working capital turnover, receivable turnover, sales growth, dan debt

ratio berpengaruh signifikan tehdap net profit margin. Kemudian secara

parsial variabel current ratio, working capital turnover, receivable

turnover, debt ratio tidak berpengaruh signifikan terhadap net profit

margin, sedangkan sales growth berpengaruh signifikan terhadap net

profit margin.”

5. Aris Setya Noor dan Berta Lestari (2012)

Hasil penelitian yang dilakukan oleh Aris Setya Noor dan Berta

Lestari mengenai “Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas

dan Solvabiltas terhadap Profitabilitas (studi kasus pada industri barang

konsumsi di Bursa Efek Indonesia)” mengemukakan bahwa “secara

parsial efisiensi modal kerja berpengaruh positif terhadap profitabilitas,

sedangkan likuiditas dan solvabilits tidak berpengaruh secara signifikan

terhadap profitabilitas. Kemudian secara simultan variabel efisiensi

modal kerja, likuiditas dan solvabilitas secara bersama-sama tidak

6. Linna Warrad (2013)

Hasil penelitian yang dilakukan oleh Linna Warrad mengenai “The Impact of Working Capital Turnover on Jordanian Chemical

Industries’ Profitability”mengemukakan bahwa “Working Capital

Turnover significantly affect to return on assets.”

Tabel 2.1 Peneliti Terdahulu

No Peneliti Hasil Penelitian Persamaan Perbedaan

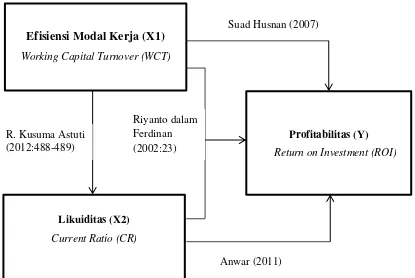

2.2 Kerangka Pemikiran

Efisiensi modal kerja merupakan pengelolaan modal kerja untuk kegiatan

operasional perusahaan secara efisien, seorang manajer harus mampu mengelola

modal kerjanya secara efisien untuk memperoleh laba yang maksimal. Karena

apabila terlalu banyak menyimpan modal kerja tanpa memutarnya menjadi

kegiatan operasional perusahaan maka akan menyebabkan laba yang sedikit

tetapi likuiditas perusahaan terjaga, dan sebaliknya apabila terlalu banyak

menggunakan modal kerja untuk kegiatan operasional perusahaan, maka

likuiditas perusahaan tidak terjaga tetapi kemungkinan untuk memperoleh laba

lebih besar.

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya dan dihitung dengan rasio. Dengan kata lain, apabila rasio

likuiditas suatu perusahaan tinggi, maka kemampuan untuk memenuhi

kewajiban jangka pendeknya akan terjaga dan akan baik dimata para kreditur,

kemudian sebaliknya apabila rasio likuiditas suatu perusahaan rendah, maka

kemampuan memenuhi kewajiban jangka pendeknya tidak akan terjaga dan

No Peneliti Hasil Penelitian Persamaan Perbedaan

kemungkinan menjadikan buruk perusahaan dimata para kreditur.

Kemudian profitabilitas adalah suatu rasio untuk mengkur kemampuan

perusahaan dalam memperoleh keuntungan. Setiap perusahaan menginginkan

keuntungan yang besar, tetapi sekali lagi dibutuhkan manajemen pengelolaan

modal kerja dan likuiditas yang tepat agar tidak salah dalam menentukan

keputusan. sehingga bisa memaksimalkan keuntungan sesuai yang diharapkan.

2.2.1 Pengaruh Efisisiensi Modal Kerja terhadap Likuiditas

Menurut R. Kusuma Astuti (2012:488-489) menyatakan bahwa dalam

menjalankan usahanya suatu perusahaan memerlukan dana atau modal kerja

untuk membelanjakan kebutuhan operasional sehari-hari misalnya, pembelian

bahan baku, membayar gaji/upah dan lain-lain. Dimana uang atau dana yang

telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam

perusahaan dalam waktu yang pendek melalui penjualan hasil produksinya baik

barang maupun jasa. Uang yang masuk berasal dari produksi tersebut segera

dikeluarkan lagi untuk membayar operasi selanjutnya. Perputaran modal kerja

merupakan suatu aliran dana kas sebelumnya, yang dapat diinvestasikan dalam

komponen-komponen modal kerja yang akan kembali masuk kedalam kas

berikutnya melalui beberapa tahapan-tahapan dengan suatu periode jangka waktu

tertentu.

Perputaran modal kerja sangatlah mempengaruhi aktivitas perusahaan.

Apabila perputaran modal kerja berlangsung cepat maka aktivitas perusahaan

semakin tinggi perputaran modal kerja menunjukkan likuiditas yang rendah

karena perputaran yang semakin tinggi itu perusahaan belum bisa untuk

melunasi hutang-hutangnya dikarenakan periode perputaran dari masing-masing

komponen modal kerja itu kembali menjadi kas. Perputaran modal kerja ini

menggambarkan seberapa efisien dan efektif modal kerja suatu perusahaan

dalam mengelola perusahaan sebagai alat yang menunjang likuiditas perusahaan.

2.2.2 Pengaruh Efisiensi Modal Kerja terhadap Profitabilitas

Suad Husnan (2007), menyatakan bahwa indikator adanya manajemen

modal kerja yang baik adalah adanya efisiensi modal kerja. Efisiensi modal kerja

dapat dilihat dari perputaran modal kerja (working capital turnover), perputaran

piutang (receivable turnover), dan perputaran persediaan (inventory turnover).

Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen

modal kerja sampai saat kembali menjadi kas. Semakin pendek periode

perputaran modal kerja, semakin cepat perputarannya sehingga perputaran modal

kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya

profitabilitas semakin meningkat.

2.2.3 Pengaruh Likuiditas terhadap Profitabilitas

Menurut James O. Gill yang dikutip oleh Kasmir (2010:130) rasio

likuiditas mengukur jumlah kas atau jumlah investasi yang dapat

dikonversikan atau diubah menjadi kas untuk membayar pengeluaran, tagihan,

memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan

tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang

besar akan menurun yang pada akhirnya berdampak pada menurunnya

profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas,

kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan.

Menurut Anwar (2011) menyatakan bahwa semakin baik tingkat likuiditas

aktiva lancar atau semakin likuid aktiva lancar yang dimiliki oleh perusahaan

maka semakin besar angka profitabilitas yang akan diterima perusahaan.

Menurut Van Horne danWachowicz (2009) kemampuan memperoleh laba

berbanding terbalik dengan Likuiditas. Jadi, semakin tinggi likuiditas perusahaan

maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

2.2.4 Pengaruh Efisiensi Modal Kerja dan Likuiditas terhadap

Profitabilitas

Menurut Riyanto dalam Ferdinan (2002:23) menyatakan bahwa

Profitabilitas perusahaan menunjukan perbandingan antara laba dengan aktiva

atau intensitas modal yang mengahasilkan laba. Dengan kata lain profitabilitas

adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu, Profitabilitas dapat dipakai sebagai alat pengukur dalam rangka

mengambil suatu kepuusan tentang masalah likuiditas keuangan yaitu masalah

yang diperlukan pada upaya pilihan yang lebih berdaya guna tentang penggunaan

Dari kerangka pemikiran diatas maka dapat dibuat paradigma penelitian

sebagai berikut :

Gambar 2.1 Paradigma Penelitian Efisiensi Modal Kerja (X1)

Working Capital Turnover (WCT)

Likuiditas (X2) Current Ratio (CR)

Profitabilitas (Y) Return on Investment (ROI) R. Kusuma Astuti

(2012:488-489)

Riyanto dalam Ferdinan (2002:23)

Anwar (2011)

2.3 Hipotesis Penelitian

Berdasarkan kajian teori dan kerangka pemikiran, penelit menyatakan

hipotesis penelitian dari penelitian ini adalah :

H1 : Terdapat hubungan antara Efisiensi modal kerja terhadap

Likuiditas pada PT. Sierad Produce Tbk.

H2 : Terdapat pengaruh antara Efisiensi modal kerja terhadap

sc,Profitabilitas pada PT. Sierad Produce Tbk.

H3 : Terdapat pengaruh antara Likuiditas terhadap Profitabilitas pada

vxiPT. Sierad Produce Tbk.

H4 : Terdapat pengaruh antara Efisiensi modal kerja dan likuiditas

34

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menentukan objek penelitian merupakan langkah awal yang harus

diputuskan oleh seorang peneliti. Objek penelitian adalah sesuatu yang menjadi

sasaran dalam penelitin ilmiah. Adapun objek penelitian yang digunakan penulis

dalam penelitian ini adalah Efisiensi Modal Kerja dan Likuiditas sebagai variabel

independen dan Profitabilitas sebagai variabel dependen pada PT. Sierad Produce

Tbk.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan

metode penelitian deskriftif akan diketahui hubungan yang signifikan antara

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti. Sedangkan metode penelitian verifikatif

digunakan untuk menguji pengaruh Efisien Modal Kerja dan Likuiditas terhadap

Profitabilitas.

Sedangkan menurut Umi Narimawati (2008 : 21) pengertian metode

verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis statistik.

menguji pengaruh Efisien Modal Kerja dan Likuiditas terhadap Profitabilitas.

Metode penelitian yang digunakan penulis untuk mengumpulkan data adalah

metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif.

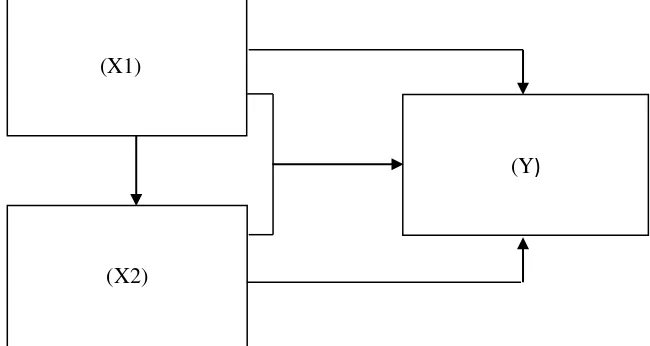

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang

digunakan sebagai pedoman dalam melakukan proses penelitian. Desain

penelitian akan sangat berguna bagi semua pihak yang terlibat dalam

proses penelitian.

Untuk menggambarkan secara keseluruhan alur penelitian ini,

peneliti membuat suatu desain penelitian. Adapun tahapan-tahapan yang

dilakukan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Mengumpulkan data-data mengenai perkembangan Efisiensi

Modal Kerja, Likuiditas dan Profitabilitas pada PT. Sierad Produce

Tbk.

2. Mengolah data-data mengenai perkembangan Efisiensi Modal

Kerja, Likuiditas dan Profitabilitas pada PT. Sierad Produce Tbk.

3. Melakukan studi literatur referensi teori-teori mengenai Efisiensi

Modal Kerja, Likuiditas dan Profitabilitas.

4. Membuat hipotesis yang didasarkan pada teori yang

dikembangkan.

5. Mengidentifikasi, memberi nama variabel, dan membuat definisi

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data-data yang telah diperoleh serta menguji

kebenaran hipotesis, baik secara manual maupun menggunakan

komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

Keterangan :

X1 : Efisiensi Modal Kerja

X2 : Likuiditas

Y : Profitabilitas

Gambar 3.1 Desain Penelitian (X1)

(X2)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini tentang

bagaimana Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas pada

PT. Sierad Produce adalah data sekunder.

Penulis menggunakan data laporan keuangan neraca dan laba rugi

selama delapan tahun yaitu pada periode tahun 2007-2014.

3.2.3.2 Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus

mengidentifikasi dan mempelajari mengenai populasi yang diteliti. Apakah

populasi tersebut memerlukan sampel atau tidak dan bagaimana cara

pengambilan sampel tersebut.

1. Populasi

Populasi pada umumnya sering diartikan sekumpulan data atau objek

yang ditentukan melalui kriteria tertentu. Populasi yang digunakan dalam

penelitian ini adalah seluruh laporan keuangan per triwulan yang ada di PT.

Sierad Produce Tbk dari mulai berdiri Tahun 2001 sampai sekarang 2016.

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara, maka

peneliti melakukan pengumpulan data pada objek tertentu, peneliti

pernyataan di atas, sampel yang dipakai pada penelitian ini adalah laporan

keuangan per triwulan PT. Sierad Produce Tbk. selama 8 tahun yakni dari

Tahun 2007-2014 sebanyak 32 periode.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini adalah :

1. Studi kepustakaan

Penelitian kepustakaan dilakukan sebagai usaha memperoleh data

yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh.

Data tersebut diperoleh dari buku-buku ilmiah, laporan penelitian,

karangan-karangan ilmiah, tesis, dan disertasi, peraturan-peraturan, ketetapan-ketetapan,

buku tahunan, ensklopedia, dan sumber-sumber tertulis baik tercetak maupun

elektronik serta tulisan lain yang berhubungan dengan penelitian.

2. Dokumentasi

Data yang digunakan dalam penelitian ini dikumpulkan dengan

mendokumentasikan data-data yang telah berhasil dikumpulkan.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari

hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan

data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa,

menyusun kedalam pola, memilih mana yang lebih penting dan yang akan

dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif dan verifikatif yang dinyatakan dengan

angka-angka dan perhitungannya menggunakan metode statistik yang dibantu dengan

program SPSS. Dengan demikian penelitian ini dikatakan penelitian

kuantitatif.

Berdasarkan penjelasan diatas, dapat diketahui bahwa analisis

penelitian kuantitatif disajikan secara deskriptif dengan penjelasan secara

mendalam dan menggunakan tabel maupun grafik. Penggunaan metode

deskriptif dan verifikatif pada penelitian ini akan dijelaskan pada uraian berikut

ini :

3.2.5.1.1 Metode Deskriptif

Penggunaan metode analisis deskriptif pada penelitian ini untuk

memberikan penjelasan dan gambaran secara lebih mendalam tentang

Efisiensi Modal kerja dan Likuiditas terhadap Profitabilitas.

Menurut Sugiyono (2012: 206) pengertian statistik deskriptif

adalah : “statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi.”

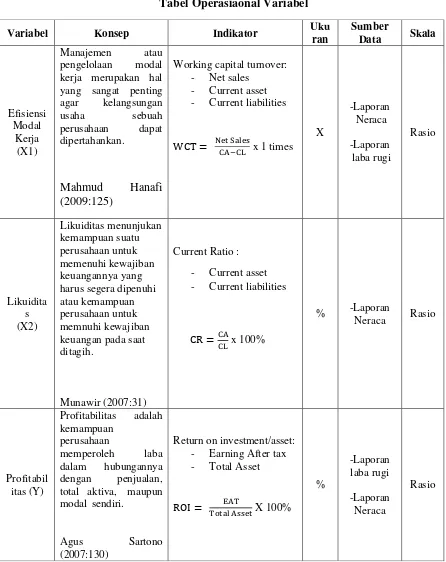

1. Efisiensi Modal Kerja

Rasio ini menunjukan efisiensi banyaknya penjualan (dalam rupiah)

yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Formulasi

2. Likuiditas

Rasio ini menunjukkan kemampuan perusahaaan untuk untuk

menutupi kewajiban lancar dengan aktiva lancar perusahaan (Horne

dan Wachowitz, 2009:136). Formulasi current ratio sebagai berikut:

3. Profitabilitas

Menurut Mahmud Hanafi (2012:42), Return on Asset (ROA)

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan

tingkat aset tertentu. ROA sering disebut ROI (Return on Investment).

Rasio yang tinggi menunjukkan efisiensi dan efektivitas pengelolaan

aset, yang berarti semakin baik. Formulasi Return on Asset atau Return

on Investment sebagai berikut:

Sedangkan untuk rumus perkembangan dapat dihitung dengan

menggunakan rumus sebagai berikut :

Keterangan : Pn = Perkembangan tahun sekarang

3.2.5.1.2 Metode Verifikatif

Metode verifikatif digunakan untuk menguji hipotesis menggunakan

perhitungan statistik. Adapun penggunaan metode verifikatif dalam penelitian ini

adalah untuk menguji pengaruh Modal kerja terhadap Profitabilitas dan

Likuiditas. Metode analisis verifikatif dalam penelitian ini terdiri dari:

1. Analisis Jalur (path analysis)

Menurut Jonathan Sarwono (2008:147) menyatakan bahwa : “Analisis

jalur merupakan bagian analisis regresi yang digunakan untuk menganalisis

hubungan kausal antar variabel dimana variabel-variabel bebas memengaruhi

variabel tergantung baik secara langsung maupun tidak langsung, melalui satu

atau lebih variabel perantara”.

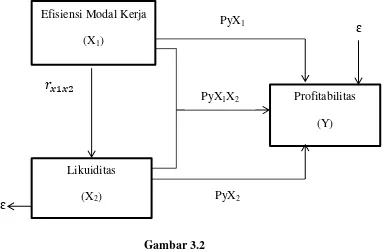

Rumus path analysis dalam penelitian ini adalah sebagai berikut :

1X1 2X2

Dimana :

Y = Profitabilitas

X1 = Efisiensi modal kerja

X2 = Likuiditas

β1,β2 = Koefisien masing-masing faktor

€ == pengaruh dari faktor lain

Untuk mempresentasikan hubungan kualitas diagram jalur

ɛ

Gambar 3.2 Diagram Jalur

Keterangan:

X1= Efisiensi Modal Kerja

X2 = Likuiditas

Y = Profitabilitas

PyX1 = Parameter struktural yang menggambarkan besarnya pengaruh

Efisiensi Modal Kerja terhadap Profitabilitas

PyX2 = Parameter struktural yang menggambarkan besarnya pengaruh

Likuiditas terhadap Profitabilitas. Efisiensi Modal Kerja

(X1)

Likuiditas

(X2)

Profitabilitas

(Y)

�

PyX1

PyX2 PyX1X2

PyX1X2 = Parameter struktural yang menggambarkan besarnya pengaruh

Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas.

ɛ = Pengaruh Faktor Lain

Langkah-langkah yang akan dilakukan dalam analisis jalur adalah sebagai

berikut :

1. Korelasi

a) Koefisien Korelasi Parsial

Koefisien korelasi parsial antara Efisiensi Modal Kerja terhadap

Profitabilitas, bila Likuiditas dianggap konstan dapat dihitung dengan

menggunakan rumus sebagai berikut:

b) Koefisien Korelasi Parsial

Koefisien korelasi parsial antara Likuiditas terhadap Profitabilitas, bila

Efisiensi Modal Kerja dianggap konstan dapat dihitung dengan menggunakan

rumus sebagai berikut:

r

y

=

� � �[ � ] [ � ]

r

y

=

� � �c) Koefisien korelasi simultan

Koefisien korelasi simultan antar Efisiensi Modal Kerja dan Likuiditas

terhadap Profitabilitas dapat dihitung dengan menggunakan rumus sebagai

berikut:

esarnya koefisien korelasi adalah 1 ≤ r ≤ 1 :

Apabila (-) berarti terdapat hubungan negatif.

Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien

1. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat

kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik

sebesar 1 atau sebaliknya.

2. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak ada hubungan sama sekali.

3. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

4. Berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun

sebesar 1 atau sebaliknya.

Sedangkan r akan dikonsultasikan dengan tabel interprestasi nila r sebagai

berikut:

�

y

=

� +� �� .� .�Tabel 3.2

Tingkat Keeratan Korelasi

0,00 – 0,199 Sangat rendah (hampir tidak ada hubungan)

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber:Sugiyono (2011)

2. Koefisien Jalur

Koefisien jalur mengindikasikan besarnya pengaruh langsung dari suatu

variabel yang mempengaruhi terhadap variabel yang dipengaruhi atau dari

suatu variabel eksogen terhadap variabel endogen. Untuk lebih memperjelas

setiap koefisien jalur dapat dilihat pada sebuah path diagram.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X1) yaitu Efisiensi modal kerja dan

Likuiditas (X2), Profitabilitas sebagai variabel dependen (Y), dengan

langkah-langkah sebagai berikut :

1) Menyusun matriks antar variabel independen, dalam penelitian ini yang

menjai variabel independen adalah Efisiensi Modal Kerja (X1) dan

Tabel 3.3

Matriks antar Variabel Independen Efisiensi Modal Kerja (X1) dan Likuiditas (X2)

2) Hitung invers dari matriks korelasi antara variabel independen, dalam

penelitian ini yang menjai variabel independen adalah Efisiensi Modal Kerja (X1)

dan Likuiditas (X2).

3) Menghitung koefisien korelasi antara variabel eksogen Efisiensi Modal

Kerja (X1) dan Likuiditas (X2) terhadap Profitabilitas (Y).

4) Agar memperoleh koefisien jalur, maka kalikan invers dari matriks

korelasi terhadap matriks korelasi variabel sebab dengan variabel akibat.

Keterangan:

= Koefisien jalur dari Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas

� = Korelasi antara Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas

X1 X2

R =

X1 � �

X2 � �

�

�

�

�

�

�2

�

� ; � =

= Unsur pada baris ke-i dan kolom ke-j dari matriks invers korelasi

5) Menghitung koefisien determinasi

Setelah koefisien jalur diperoleh, maka dapat ditentukan besar pengaruh

efisiensi modal kerja dan likuiditas terhadap Profitabilitas yang dikenal dengan

koefisien determinasi. Koefisien determinasi didapat dari hasil perkalian koefisien

jalur terhadap matriks korelasi antara variabel eksogen sebab.

6) Menghitung Pengaruh Langsung dan Tidak Langsung

Setelah dilakukan perhitungan koefisien jalur untuk substurktur 2, maka

selanjutnya dilakukan perhitungan besar pengaruh masing-masing variabel X dan

Y sebagai berikut:

a. Besar pengaruh Efisiensi Modal Kerja (X1) terhadap Profitabilitas (Y)

Tabel 3.4

Pengaruh Efisiensi Modal Kerja (X1) terhadap Profitabilitas (Y) Pengaruh X1 terhadap Y

secara Lansung

= ρyx1 . ρyx1 = ...

Pengaruh X1 terhadap Y secara Tidak Langsung

= ρyx1 . ρyx1 . ρyx1 = ...+

Pengaruh Total = = ...

Berdasarkan pada nilai pengaruh total di atas, ditunjukan jumlah pengaruh

langsung dan tidak langsung dari variabel Efisiensi Modal Kerja (X1) terhadap

Profitabilitas (Y).

b. Besar pengaruh Likuiditas (X2) terhadap Profitabilitas (Y)

Tabel 3.5

Pengaruh Likuiditas (X2) terhadap Profitabilitas (Y) Pengaruh X2 terhadap Y

Berdasarkan pada nilai pengaruh total di atas, ditunjukan jumlah pengaruh

langsug dan tidak langsung dari variabel Likuiditas (X2) terhadap Profitabilitas

(Y).

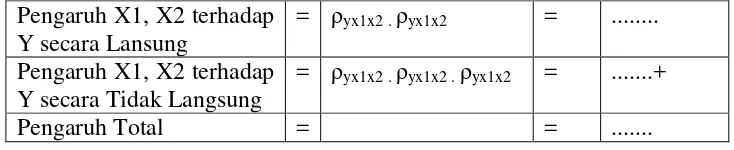

c. Besar pengaruh Efisiensi Modal Kerja (X1) dan Likuditas (X2) terhadap

Profitabilitas (Y)

Tabel 3.6

Pengaruh Efisiensi Modal Kerja (X1) dan Likuditas (X2) terhadap Profitabilitas (Y)

Pengaruh X1, X2 terhadap Y secara Lansung

= ρyx1x2 . ρyx1x2 = ...

Pengaruh X1, X2 terhadap Y secara Tidak Langsung

= ρyx1x2 . ρyx1x2 . ρyx1x2 = ...+

Pengaruh Total = = ...

Berdasarkan pada nilai pengaruh total di atas, ditunjukan jumlah pengaruh

langsug dan tidak langsung dari variabel Efisiensi Modal Kerja (X1) dan

Perhatikan kembali gambar 3.2 dapat kita lihat koefisien-koefisien jalur

sebagai berikut :

a. PX1Y adalah Koefisien jalur Efisiensi modal kerja terhadap

profitabilitas

b. PX2Y adalah Koefisien jalur Likuiditas terhadap Profitabilitas

c. PX1X2Y adalah Koefesien jalur efisiensi modal kerja dan likuiditas

terhadap Profitabilitas

d. Py adalah koefisien jalur untuk pengaruh langsung Faktor lain

terhadap Profitabilitas

e. Py akan dihitung melalui rumus = √

Dimana :

= pengaruh variabel X1 dan X2 terhadap Y

� = koefisien korelasi antara X1 dan X2

3. Analisis Koefisien Determinasi

Besarnya pengaruh efisiensi modal kerja (X1) dan likuiditas (X2) terhadap

profitabilitas (Y) dapat diketahui dengan menggunakan analisis koefisien

determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan

koefisien korelasinya yaitu:

Kd = r2 x 100%

Keterangan:

KD = Seberapa jauh perubahan Profitabilitas (Y) dipergunakan oleh Efisiensi

Modal Kerja (X1) dan Likuiditas (X2)

r2 = Kuadrat Koefisien Korelasi

Selanjutnya untuk menguji keterkaitan Efisiensi Modal Kerja dan Likuiditas

sebagai variabel independen (eksogen) terhadap Profitabilitas sebagai

variabel dependen (endogenus) dilakukan dengan langkah – langkah sebagai

berikut:

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, pengujian hipotesis dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (H0)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X1) yaitu Efisiensi modal kerja dan

Likuiditas (X2), profitabilitas sebagai variabel dependen (Y), dengan

1) Pengujian Koefisien Jalur Secara Parsial.

Apabila hasil dari pengujian secara bersama-sama menyimpulkan terdapat

pengaruh yang signifikan, selanjutnya dilakukan pengujian parsial untuk melihat

lebih jelas variabel mana saja diantara kedua variabel eksogen, yaitu Efisiensi

Modal Kerja dan Likuiditas yang pengaruhnya signifikan terhadap Profitabilitas.

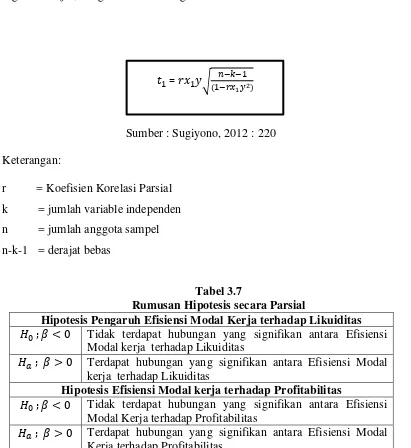

Untuk menguji koefisien jalur dari masing-masing variabel eksogen tersebut

digunakan uji t, dengan formula sebagai berikut:

Sumber : Sugiyono, 2012 : 220

Keterangan:

r = Koefisien Korelasi Parsial

k = jumlah variable independen

n = jumlah anggota sampel

n-k-1 = derajat bebas

Tabel 3.7

Rumusan Hipotesis secara Parsial

Hipotesis Pengaruh Efisiensi Modal Kerja terhadap Likuiditas ; Tidak terdapat hubungan yang signifikan antara Efisiensi

Modal kerja terhadap Likuiditas

; Terdapat hubungan yang signifikan antara Efisiensi Modal kerja terhadap Likuiditas

Hipotesis Efisiensi Modal kerja terhadap Profitabilitas

; Tidak terdapat hubungan yang signifikan antara Efisiensi Modal Kerja terhadap Profitabilitas

; Terdapat hubungan yang signifikan antara Efisiensi Modal Kerja terhadap Profitabilitas

Hipotesis Likuiditas terhadap Profitabilitas

; Tidak terdapat hubungan yang signifikan antara Likuiditas terhadap Profitabilitas

; Tidak terdapat hubungan yang signifikan antara Likuiditas terhadap Profitabilitas

2) Pengujian Koefisien Jalur Secara Bersama-sama (simultan).

Untuk menguji hipotesis diatas digunakan uji F dengan formula sebagai berikut:

Sumber: Sugiyono, 2012:217

Keterangan :

R = Koefisien Korelasi Berganda

K = Jumlah Variabel Independen

N = jumlah anggota sampel

Tabel 3.8

Rumusan Hipotesis secara Simultan

Hipotesis Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas ; Tidak terdapat hubungan yang signifikan antara Efisiensi

Modal Kerja dan Likuiditas terhadap Profitabilitas

; Terdapat hubungan yang signifikan antara Efisiensi Modal Kerjan dan Likuiditas terhadap Profitabilitas

F = � /

3) Kriteria Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen Efisiensi Modal Kerja (X1) dan Likuiditas

(X2) terhadap variabel dependen Profitabilitas (Y), dengan langkah-langkah

sebgai berikut:

Hasil Fhitung dibandingkan dengan Ftabel, dengan ketentuan:

a) Menggambarkan daerah penerimaan dan penolakan

1. Jika Fhitung ≥ Ftabel, maka H0 ada di daerah penolakan, berarti Ha diteriman

artinya antara variabel X dan Y ada pengaruhnya.

2. Jika Fhitung ≤ Ftabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel x dan variabel Y tidak ada pengaruhnya.

3. Thitung ; dicari dengan rumus Thitung, dan

4. Ttabel ; dicari dalam tabel distribusi t student dengan ketentuan sebagai

berikut, = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b) Hasil Fhitung dibandingkan dengan kriteria:

1. Tolak H0 jika Fhitung Ftabel pada alpha 5% untuk koefisien positif.

2. Tolak H0 jika Fhitung Ftabel pada alpha 5% untuk koefisien negatif.

3. Tolak H0 jika nilai F-signifikan = 0,05

Gambar 3.3

Daerah Penerimaan dan Penolakan H0 Secara Simultan

Gambar 3.4

Daerah Penerimaan dan Penolakan H0 Secara Parsial

c. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan H1 diterima (ditolak). Kesimpulannya, Profitabilitas dipengaruhi

5% (a = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan kesimpulan

mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya