AND LIQUIDITY TO PROFITABILITY (CASE STUDY AT PT MAYORA INDAH Tbk.)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh

NAJMA M. RULIANA UTAMI 21107065

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Food and beverage industry companies are still interesting for stakeholders. To see the ability to compete of companies, we can see use it profitability. Companies profitability can be increase with the efficient use of working capital and liquidity. Related to the use of working capital, company must use it efficiently. The sufficiency of liquidity will show that companies able to fulfill it short terms liabilities. This Research has the objective to find out the efficient use of working capital and liquidity it will affect the level of profitability at PT Mayora Indah Tbk.

This research uses descriptive verificative and statistical analysis methods. To determine the efficient working capital, liquidity and profitability, purposive sampling technique used. Data were taken from companies balance sheet and income statement. Then the efficient level of working capital, liquidity and profitability were analyzed with quantitative approach the multiple linear regression to determine the influence either simultaneously or partially.

Based on the results of descriptive statistical analysis, partially the efficient use of working capital have a significant effect on profitability. Liquidity while no significant effect on profitability. Because there are other factors that further affect the profitability. But simultaneously the efficiency of working capital and liquidity have a significant effect on profitability.

ii

Perusahaan industry food and beverage masih diminati bagi para stakeholder. Profitabilitas dapat digunakan untuk melihat kemampuan bersaing. Peningkatkan profitabilitas perusahaan dapat dilakukan dengan efisiensi penggunaan modal kerja dan likuiditasnya. Sehubungan dengan penggunaan modal kerja, perusahaan harus menggunakannya secara efisien. Serta likuiditas yang cukup akan menandakan perusahaan mampu memenuhi kewajiban jangka pendeknya. Penelitian ini mempunyai tujuan untuk mengetahui bahwa dengan adanya efisiensi penggunaan modal kerja dan likuiditas maka akan mempengaruhi tingkat profitabilitas pada PT Mayora Indah Tbk.

Penelitian ini menggunakan metode deskriptif verifikatif dan metode analisisi statistik. Untuk mengetahui tingkat modal kerja yang efisien dan likuiditas serta profitabilitas menggunakan teknik sampling purposive yaitu data dari laporan perhitungan neraca dan laba rugi perusahaan. Kemudian tingkat modal kerja yang efisien, likuiditas dan profitabilitas dianalisis dengan pendekatan kuantitatif yaitu regresi linier berganda untuk mengetahui pengaruhnya baik secara simultan maupun secara parsial.

Berdasarkan hasil analisis statistik deskriptif diketahui modal kerja yang efisien berpengaruh terhadap profitabilitas. Sedangkan likuiditas tidak berpengaruh signifikan terhadap profitabilitas. Karena terdapat faktor lain yang lebih mempengaruhi profitabilitas. Namun secara simultan efisiensi modal kerja dan likuiditas berpengaruh signifikan terhadap profitabilitas.

iii

Syukur alhamdulilah Penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan Skripsi

ini dengan judul “Dampak Efisiensi Modal Kerja dan Likuiditas terhadap

Profitabilitas (Studi Kasus pada PT Mayora Indah Tbk)”

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selama penyusunan Skripsi ini, Peneliti telah banyak mendapat

bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan

hati yang tulus penulis mengucapkan terima kasih kepada pihak – pihak yang

telah memberikan bantuan, terutama:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi

dan Dosen Wali Kelas Akuntansi-2.

4. Surtikanti, SE., M.Si. Selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

iv

dengan pengetahuan.

7. Kedua orangtuaku yang selalu memberikan doa dengan penuh kasih

sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti

mendorong dan selalu memberi semangat Penulis untuk menyelesaikan

Skripsi ini.

8. Adik (Rizkiana Nurutami) dan Kakak (M. Iqbal Zakaria) yang telah

memberikan doa, dorongan, semangat untuk menyelesaikan Skripsi ini.

9. Untuk Erwin Kurniawan terimakasih yang tiada henti memberi semangat,

masukan, dan kasih sayang kepada Penulis dalam pembuatan Skripsi ini.

10.Seluruh keluarga besarku-ku terimakasih atas dukungan dan doanya serta

kasih sayang yang begitu tulus kepada Penulis sehingga dapat

menyelesaikan Skripsi ini.

11.Sahabat-sahabatku Tyras, Yuyun, Dwi,Andri,Angky,Pazar dan yang

lainnya terima kasih atas support dan bantuannya.

12.Teman – teman seperjuanganku dalam menyusun Skripsi ini, Legi, Indri,

Nopy, Agus,Bustanul terimakasih atas support dan bantuannya.

13.Semua teman-teman kelas Akuntansi-2 terima kasih atas dukungan dan

bantuannya.

14.Seluruh pihak-pihak yang telah membantu penyusunan Skripsi ini yang

v

berharap agar Skripsi ini bermanfaat dan sumbangan pemikiran bagi Pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

Penulis dalam penyusunan Skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2011

Penulis,

1

1.1Latar Belakang Penelitian

Seiring dengan perkembangan teknologi dan semakin jauhnya spesialisasi

dalam perusahaan serta juga semakin banyaknya perusahaan-perusahaan kecil

yang berkembang menjadi perusahaan besar, dan berhasil memasuki pasar

internasional. Maka faktor produksi, modal mempunyai arti yang sangat penting

dalam proses produksi tersebut. Perputaran dalam perusahaan tidak akan terjadi

tanpa adanya modal. (Anang Supriyadi, 2008)

Modal kerja akan menguntungkan perusahaan dan memungkinkan

perusahaan untuk beroperasi secara ekonomis dan efektif, sehingga perusahaan

tidak mengalami kesulitan-kesulitan dalam menjalankan usahanya. Salah satu

tujuan didirikan perusahaan adalah untuk mencapai penjualan yang tinggi dengan

tingkat keuntungan yang semakin meningkat sehingga perusahaan dapat menjaga

dan mempertahankan kelangsungan hidupnya. Jumlah keuntungan yang diperoleh

secara teratur merupakan faktor penting dalam menilai profitabilitas, dimana

profitabilitas itu sendiri merupakan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu. Profitabilitas sebagai kemampuan perusahaan untuk

memperoleh laba dalam hubungannya dengan penjualan,total aktiva maupun

modal sendiri sering digunakan untuk mengukur efisiensi penggunaan modal

dalam perusahaan dengan membandingkan antara laba dengan modal yang

Salah satu masalah kebijaksanaan keuangan yang dihadapi perusahaan

adalah masalah efisiensi modal kerja. Manajemen modal kerja yang baik sangat

penting dalam bidang keuangan karena kesalahan dan kekeliruan dalam

mengelola modal kerja dapat mengakibatkan kegiatan usaha menjadi terhambat

atau terhenti sama sekali. Sehingga, adanya analisis atas modal kerja perusahaan

sangat penting untuk dilakukan untuk mengetahui situasi modal kerja pada saat

ini, kemudian hal itu dihubungkan dengan situasi keuangan yang akan dihadapi

pada masa yang akan datang. Dari informasi ini dapat ditentukan program apa

yang harus dibuat atau langkah apa yang harus diambil untuk mengatasinya.

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang

memuaskan, maka perusahaan kemungkinan mengalami insolvency (tak mampu

memenuhi kewajiban jatuh tempo) dan bahkan mungkin terpaksa harus

dilikuidasi. Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar

sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan (margin

safeti) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja

yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan

dana menganggur yang akan mengakibatkan inefisiensi perusahaan, dan

membuang kesempatan memperoleh laba. (Ima Hermawati, 2007)

Modal kerja (working capital) adalah jantung perusahaan (working capital

is the heart of the business). Bagaimanapun besarnya aktiva tetap (fixed assets)

yang dimiliki sebuah perusahaan, apabila perusahaan tersebut tidak memiliki

modal kerja, maka perusahaan tersebut dinyatakan sebagai perusahaan yang mati.

mampu mengelola modal kerja dengan baik. Modal kerja harus dikelola secara

efektif dan efisien. Pengelolaan secara efektif, berarti setiap rupiah modal kerja

harus mampu menghasilkan laba dalam tingkat tertentu dan mampu memenuhi

seluruh kewajiban jatuh tempo dari perusahaan. Kedua hal ini, baik

kemampulabaan (profitability) maupun likuiditas (liquidity), berhubungan erat

dengan kontinuitas pertumbuhan serta reputasi atau nama baik perusahaan.

Efisiensi dikaitkan dengan kemampuan modal kerja dalam menghasilkan

penjualan. Bertambah tinggi hasil penjualan yang dapat diwujudkan oleh modal

kerja maka bertambah tinggi perputaran modal kerja dan bertambah efisien

pengelolaan modal kerja. (Hadi Darma Endang, 2005)

Modal kerja adalah selisih antara aktiva lancar dengan hutang lancar.

Dengan demikian modal kerja merupakan investasi dalam kas, suratsurat

berharga, piutang dan persediaan dikurangi hutang lancar yang digunakan untuk

melindungi aktiva lancar. (J. Fred Weston dan Thomas E.Copeland:1997)

Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam

komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode

perputaran modal kerja, makin cepat perputarannya sehingga perputaran modal

kerja makin tinggi dan perusahaan makin efisien yang pada akhirnya rentabilitas

semakin meningkat. Dalam penentuan kebijakan modal kerja yang efisien,

perusahaan dihadapkan pada masalah adanya pertukaran (trade off) antara faktor

likuiditas dan profitabilitas. (Van Horne:1998)

Likuiditas merupakan suatu kondisi dari perusahaan yang menunjukan

dan dalam waktu yang tidak terlalu lama atau selalu siap jika suatu saat akan

ditagih. (Abdul Rahman, 2009)

Likuiditas yang tinggi merupakan indikator bahwa risiko perusahaan

rendah. Artinya perusahaan aman dari kemungkinan kegagalan membayar

berbagai kewajiban lancar. (Hardono Mardiyanto, 2008)

Laba merupakan salah satu indikator yang digunakan oleh para investor

untuk mengetahui kondisi perusahaan. Laba yang besar menggambarkan

keberhasilan suatu perusahaan untuk menjaga proses produksinya. Secara historis,

kinerja keuangan perusahaan seringkali diukur dari tinggi rendahnya laba yang

dihasilkan. Laba juga menunjukkan efisiensi dan efektivitas penggunaan sumber

daya yang dimiliki perusahaan. Sebagian besar sumber daya yang dimiliki

perusahaan tertanam dalam modal kerja (working capital). Sehingga masalah

modal kerja merupakan suatu hal penting yang memerlukan perhatian besar dan

tindakan hati-hati dalam pengelolaannya, hal ini dikarenakan beberapa alasan

yaitu: pertama, tanpa modal kerja perusahaan tidak dapat melakukan kegiatan

operasional sehari-hari. (Praseska, 2010)

Industri barang konsumsi menjadi industri yang penting bagi

perkembangan perekonomian bangsa. Hal ini tidak terlepas dari banyaknya

perusahaan-perusahaan yang bergerak dalam industri barang konsumsi di

Indonesia. Tidak bisa dipungkiri bahwasanya dalam proses produksi barang

konsumsi dibutuhkan banyak sumber daya termasuk di dalamnya sumber daya

menyerap tenaga kerja dan meningkatkan pendapatan pada suatu negara. Salah

satu Perusahaan industri di Indonesia yaitu PT Mayora Indah Tbk.

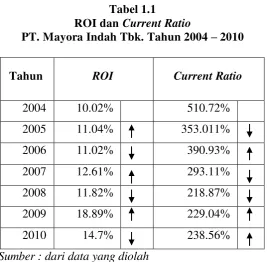

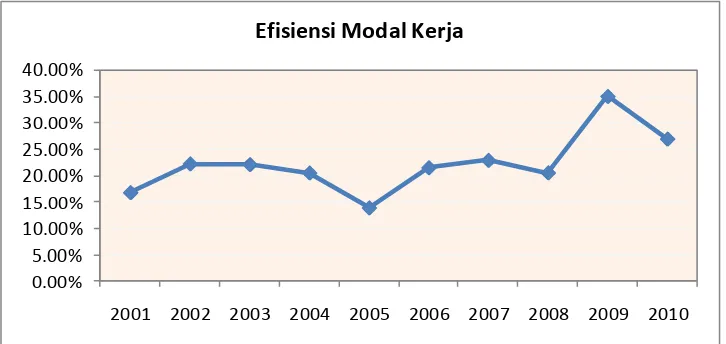

Pada tahun 2008 dan 2009 merupakan tahun dimana laba yang

didapatkan oleh PT Mayora Indah Tbk berkontradiktif dengan Current Ratio. Hal

tersebut dapat dilihat seperti pada tabel 1.1 dibawah ini:

Tabel 1.1

ROI dan Current Ratio

PT. Mayora Indah Tbk. Tahun 2004 – 2010

Tahun ROI Current Ratio

2004 10.02% 510.72%

2005 11.04% 353.011%

2006 11.02% 390.93%

2007 12.61% 293.11%

2008 11.82% 218.87%

2009 18.89% 229.04%

2010 14.7% 238.56%

Sumber : dari data yang diolah

Data diatas menggambarkan persentase Profitabilitas yang diukur dengan

menggunakan ROI (Retrun on Investmen). ROI merupakan pengukuran

kemampuan perusahaan untuk mendapatkan laba dilihat dari modal pemilik. Pada

PT Mayora Indah Tbk terjadi peningkatan dan penurunan persentase ROI dari

tahun ke tahun. ROI yang meningkat dapat disebabkan karena laba perusahaan

besar, sehingga para investor tertarik untuk berinvestasi. Dapat dilihat pada tahun

dikarenakan terjadi penurunan Current Ratio. Dari data diatas Current Ratio

menurun sebesar 353,011%, hal ini disebabkan karena pengoperasian aktiva

lancarnya digunakan untuk pembelian bahan baku.

ROI yang menurun menyebabkan laba perusahan berkurang, sehingga para

investor kurang tertarik untuk berinvestasi. Pada tahun 2006 ROI yang didapat

menurun menjadi 11.02%. Jika ROI menurun dapat menyebabkan Current Ratio

meningkat. Dari data diatas dapat dilihat Current Ratio meningkat menjadi

390,93%. ROI yang menurun dapat disebabkan karena aktiva lancar atau modal

kerja perusahaan digunakan lebih dari tahun sebelumnya, sehingga Current Ratio

yang didapat menjadi meningkat. Hal ini menandakan efisiensi modal kerja

menurun, karena Working Capital digunakan untuk berinvestasi.

Sama halnya dengan tahun 2005, pada tahun 2007 Profitabilitas (ROI)

terjadi peningkatan menjadi 12.61%. ROI yang meningkat dapat dikarenakan

terjadi penurunan Current Ratio. Dari data diatas Current Ratio menurun sebesar

293.11%, hal ini disebabkan karena jika aktiva lancar digunakan untuk opersional

perusahaan.

Data pada tahun 2005 hingga 2007 dapat disimpulkan Profitabilitas (ROI)

yang menurun dapat diakibatkan karena Current Ratio dan Working Capital

meningkat. Dan jika Profitabilitas (ROI) yang meningkat dapat diakibatkan

karena Current Ratio menurun dan Working Capital meningkat. Namun pada

tahun berikutnya yaitu tahun 2008 terjadi perubahan. ROI kembali menurun

menjadi 11.82% yang dapat disebabkan karena saldo kas menurun, sedangkan

disebabkan karena aktiva lancarnya tidak digunakan sepenuhnya dan Working

Capital yang dimiliki digunakan untuk berinvestasi. Seharunya ROI yang didapat

harus meningkat karena aktiva lancar yang dikelola oleh perusahaan tidak

dipergunakan sepenuhnya. Hal lain yang menyebabkan ROI menurun

kemungkinan dapat disebabkan karena Working Capital yang didapat tidak cukup

untuk membayar hutang jangka pendeknya.Sedangkan pada tahun 2009

Profitabilitas (ROI) kembali meningkat menjadi 18.89% sehingga para investor

tertarik dalam berinvestasi karena laba yang didapat meningkat,namun Current

Ratio yang didapat juga ikut meningkat menjadi 229.04%, hal ini dapat

disebabkan karena tingginya saldo kas. Hal ini bertentangan dengan teori yang

ada, dimana menurut Musdholifah dan Triambodo (2006) mengungkapkan bahwa

Kemampuan memperoleh laba (profitabilitas) berbanding terbalik dengan

likuiditas. Likuiditas meningkat merupakan profitabilitas yang menurun.

Kemampuan memperoleh laba (profitabilitas) berjalan searah dengan risiko dari

perusahaan juga akan meningkat, perusahaan dituntut untuk berani mengambil

risiko jika ingin mendapatkan laba yang tinggi.

Penelitian ini didukung oleh Ermaidiani (2002) yang telah menemukan

bahwa rasio lancar dan rasio modal kerja terhadap total total aktiva menunjukan

bahwa pengaruhnya terhadap rasio profitabilitas tidak konsisten terkadang

hubungan berbanding lurus, kadang-kadang berbanding terbalik. Rasio likuiditas

terhadap rasio profitabilitas mempunyai hubungan yang signifikan terhadap rasio

profitabilitas. Dan Ni Nyoman Menuh (2008) menemukan bahwa efisiensi modal

. Berdasarkan gambaran tersebut menarik untuk diteliti mengenai

“DAMPAK EFISIENSI MODAL KERJA DAN LIKUIDITAS TERHADAP

PROFITABILITAS” (Studi Kasus Pada PT MAYORA INDAH Tbk).

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka identifikasi masalahan

penelitian adalah Profitabiltas mengalami penurunan akan membuat investor

kurang tertarik dalam berinvestasi namun Current Ratio juga ikut mengalami

penurunan yang kemungkinan dapat disebabkan karena aktiva lancarnya belum

digunakan secara efektif. Efisiensi modal kerjapun mengalami penurunan karena

modal kerja digunakan untuk berinvestasi. Hal ini bertentangan dengan teori

menurut Musdholifah dan Triambodo (2006) mengungkapkan bahwa

Kemampuan memperoleh laba (profitabilitas) berbanding terbalik dengan

likuiditas.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang ditemukakan di atas, maka Penulis

mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana efisiensi modal kerja dan likuiditas?

2. Bagaimana dampak efisiensi modal kerja dan likuiditas terhadap

3. Bagaimana dampak efisiensi modal kerja dan likuiditas terhadap

profitabilitas secara simultan pada PT Mayora Indah Tbk?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan oleh penulis, adalah untuk mendapatkan bukti

empiris mengenai pengaruh efisiensi modal kerja dan likuiditas pada PT Mayora

Indah Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan pnelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk menganalisis efisiensi modal kerja dan likuiditas terhadap

profitabilitas pada PT Mayora Indah Tbk.

2. Untuk menganalisis dampak efisiensi modal kerja dan likuiditas terhadap

profitabilitas secara parsial pada PT Mayora Indah Tbk.

3. Untuk menganalisis dampak efisiensi modal kerja dan likuiditas terhadap

profitabilitas secara simultan pada PT Mayora Indah Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi perusahaan

Diharapkan dapat memberi masukan mengenai Efisiensi Modal Kerja

dan Likuiditas serta dampaknya terhadap Profitabilitas pada PT Mayora

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan pada pada PT Mayora Indah Tbk. berdasarkan

Efisiensi Modal kerja dan Likiuiditas.

1.4.2 Kegunaan Akademis

Adapun kegunaan dari penelitian yang dilakukan oleh penulis adalah

sebagai berikut :

1. Bagi Penulis:

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal

akuntansi mengenai efisiensi modal kerja, likuiditas dan profitabilitas.

2. Bagi Akademika :

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk

menambah ilmu pengetahuan maupun untuk mengadakan penelitian

lebih lanjut mengenai efisiensi modal kerja, likuiditas dan profitabilitas.

1.5 Lokasi Penelitian dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Mayora Tbk. yang bertempat di Jl.

Tomang Raya No.21-23 Jakarta Barat 11440. Dengan memperoleh data sekunder

melalui Bursa Efek Indonesia yang berlokasi di Gedung Bursa Efek Indonesia,

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Banyak perusahaan mengalami kesulitan karena pimpinan perusahaan

kurang mengetahui pergertian modal kerjadan fungsinya dalam suatu perusahaan,

dimana modal kerja sering sekali digunakan untuk membeli aktiva tetap sehingga

akan menimbulkan kesulitan bagi perusahaan. Untuk menghindari hal yang

demikian, maka perlu diketahui pengertian dari modal kerja.

G. Sugiyarso dan F. Winari (2006:17) memberikan pengertian modal

kerja sebagai berikut :

“Dana yang ditanamkan ke dalam aktiva lancar untuk membiayai operasi

perusahaan sehari-hari disebut modal kerja.”

Sedangkan Jumingan (2006:66) mengungkapkan bahwa :

“Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk

memberi uang muka pada pembelian bahan baku atau barang dagangan,

membayar upah buruh dan gaji pegawai dan biaya-biaya lainnya, setiap

perusahaan perlu menyediakan modal kerja.”

Kesimpulanya adalah modal kerja merupakan aktiva lancar yang

2.1.1.2 Konsep Modal Kerja

Di dalam modal kerja terdapat beberapa konsep modal kerja. Menurut G.

Sugiyarso dan F. Winari (2006:17) mengemukakan bahwa :

“ Modal kerja dapat dibagi menurut konsep sebagai berikut :

1. Modal Kerja Kuantitatif/ modal kerja bruto (Gross Working Capital).

Dari konsep yang dikemukakan tersebut dijelaskan bahwa Modal Kerja

Kuantitatif/ modal kerja bruto (Gross Working Capital) adalah sejumlah

dana yang tertanam dalam seluruh aktiva lancar. Konsep ini mendasarkan

pada jumlah seluruh dana yang ditanamkan pada seluruh unsur-unsur

aktiva lancar. Konsep ini mengabaikan utang lancar yang dalam konsep

kualitatif merupakan unsure yang diperhitungkan dalam modal kerja.

2. Modal Kerja Kualitatif/ modal kerja neto (Net Working Capital).

Modal Kerja Kualitatif/ modal kerja neto (Net Working Capital) adalah

jumlah dana yang ditanamkan ke dalam aktiva lancar dikurangi jumlah

utang lancar. Dengan kata lain modal kerja neto merupakan nilai lebih

aktiva lancar di atas utang lancar, sehingga nilai lebih tersebut betul-betul

dapat dipergunakan untuk operasi dan perisahaan tidak akan terganggu

dengan masalah likuiditasnya.

3. Modal Kerja Fungional.

Modal Kerja Fungional adalah k onsep yang melihat fungsi dana dalam

menghasilkan pendapatan. Sebagian dana akan menghasilkan pendapatan.

Income) dan sebagian lagi akan menghasilkan pendapatan untuk periode

yang akan dating (Future Income).”

2.1.1.3 Manfaat Modal Kerja

Manfaat modal kerja menurut Jumingan (2006: 67) adalah sebagai

berikut:

“Manfaat modal kerja adalah sebagai berikut:

1. Melindungi preusahaan dari akibat buruk berupa turunnya nilai aktiva

lancar turunnya nilai aktiva lancar, seperti adanya kerugian karena

debitur tidak membayar, turunnya nilai persediaan karena harganya

merosot.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban

jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai

sehingga dapat mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki Credit Standing dan dapat mengatasi

peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan

sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien

karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan

suplai yang duibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi

atau depresi.”

2.1.1.4 Faktor-Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Untuk Menentukan jumlah modal kerja yang diperlukan oleh suatu

perusahaan terdapat sejumlah faktor yang perlu dianalisisi.

Menurut Jumingan (2006;69) faktor-faktor tersebut adalah sebagai berikut:

“Faktor menentukan jumlah modal kerja yang diperlukan oleh suatu

perusahaan adalah sebagai berikut:

1. Sifat umum atau tipe perusahaan.

Modal kerja yang dibutuhkan perusahaan jasa (public itulity) relative

rendah karena investasi dalam persediaan dan piutang pencairannya

menjadikan relative lebih cepat. Untuk beberapa perusahaan jasa tertentu

malahan langganan membayar uang dimuka sebelum jasa dinikmati,

misalnya jasa trasnport, kereta api, bus malam, pesawat udara dan kapal

laut. Berbeda dengan perusahaan industry, investasi dalam aktiva lancar

cukup besar dengan tingkat perputaran persediaan dan piutang yang

relative rendah. Perusahaan industry memerlukan modal kerja yang cukup

besar, yakni untuk melakukan investasi dalam bahan baku, barang dalam

perusahaan jasa juga relative kecil bila dibandingkan dengan perusahaan

industry dan perusahaan keuangan.

2. Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan

ongkos produksi per unit atau harga beli per unit barang itu.

Jumlah modal kerja langsung dengan waktu yang dibutuhkan mulai dari

bahan baku atau barang jadi dibeli sampai barang-barang dijual kepada

langganan. Makin panjang waktu yang dipergunakan untuk memproduksi

barang atau untuk memperoleh barang makin besar kebutuhan akan modal

kerja. Modal kerja bervariaso tergantung pada volume pembelian dan

harga beli per unit dari barang yang dijual. Misalnya suatu perusahaan

yang memproduksi lokomotif kereta api, disamping membutuhkan waktu

yang lama dalam proses produksinya juga membutuhkan modal kerja yang

besar (bila dibandingkan dengan perusahaan yang memproduksi mebel

rumah tangga). Juga perusahaan yang membutuhkan proses pengeringan

(tembakau, kayu) akan memerlukan modal kerja yang lebih besar.

3. Syarat pembelian dan penjualan.

Syarat kredit pembelian barang dagangan atau bahan baku akan

mempengaruhi besar kecilnya modal kerja. Syarat kredit pembelian yang

menguntungkan akan memperkecil kebutuhan uang kas yang harus

ditanamkan dalam persediaan, sebaliknya bila pembayaran ahrus

dilakukan segera setelah barang diterima maka kebutuhan uang kas untuk

membelanjakan volume perdagangan menjadi lebih besar. Di samping itu,

Semakin lunak kredit (jangka kredit lebih panjang) yang diberikan kepada

langganan akan semakin besar kebutuhan modal kerja yang harus

ditanamkan dalam piutang. Untuk mengurangi kebutuhan modal kerja dan

mengurangi risiko kerugian karena adanya piutang yang tidak terbayar,

biasanya perusahaan memberikan rangsangan potongan tunai (Ccash

discount).

4. Tingkat perputaran persediaan.

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka

kebutuhan modal kerja ditanamkan dalam bentuk persediaan (barang) akan

semakin rendah. Untuk mencapai tingkat perputaran persediaan yang

tiinggi diperlukan perencanaan dan pengawasan persediaan yang efisien.

Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko

kerugian karena penurunan harga, perubahan permintaan atau perubahan

mode juga menghemat ongkos penyimpanan dan pemeliharaan (carrying

cost) dan persediaan.

5. Tingkat perputaran piutang.

Kebutuhan modal kerja juga tergantung pada periode waktu yang

diperlukan untuk mengubah piutang menjadi uang kas. Apabila piutang

terkumpul dalam waktu pendek berarti kebutuhan aakn modal kerja

semakin rendah dan kecil. Untuk mencapai tingkat perputaran piutang

yang tinggi diperlukan pengangawasan piutang yang efektif dan

kredit penjualan, maksimum kredit bagi langganan, serta penagihan

piutang.

6. Pengaruh konjingtur

Pada periode makmur (prosperity) aktivitas perusahaan meningkat dan

perusahaan cenderung membeli barang lebih banyak memanfaatkan harga

yang masih rendah. Ini berarti perusahaan memperbesar tingkat

persediaan. Peningkatan jumlah persediaan membutuhkan modal kerja

yang lebih banyak. Sebaliknya pada periode depresi volume perdagangan

menurun, perusahaan cepat-cepat berusaha menjual barangnya dan

menarik piutangnya. Uang yang diperoleh digunakan untuk membeli

surat-surat berharga, melunasi utang atau untuk menutup kerugian.

7. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek.

Menurunnya nilai riil dibandingkan dengan harga buku dari surat-surat

berharga, persediaan barang dan piutang akan menurunkan modal kerja.

Apabila risiko kerugian ini semakin membesar berarti diperlukan

tambahan modal kerja untuk membayar bunga atu melunasi utang jangka

pendek yang sudah jatuh tempo. Untuk melindungi diri dari hal yang tidak

terduga dibutuhkan modal kerj ayang relative besar dalam bentuk kas atau

surat-surat berharga.

8. Pengaruh musim

Banyak perusahaan di mana penjualannya hanya terpusat pada beberapa

bulan saja. Perusahaan yang dipengaruhi oleh musim membutuhkan

kerja yang ditanamkan dalam bentuk persediaan barang berangsur-angsur

meningkatkan dalam bulan-bulan menjelang puncak penjualan

9. Credit Rating dari perusahaan.

Jumlah modal kerja dalam bentuk kas termasuk surat-surat berharga yang

dibutuhkan perusahaan untuk membiayai operasinya tergantung pada

kebijaksanaan penyediaan uang kas. Penyediaan uang kas ini tergantung

pada; (a) credit rating dari perusahaan (kemampuan meminjam uang

dalam jangka pendek), (b) perputaran persediaan dan piutang, dan (c)

kesempatan mendapatkan potongan harga dalam pembelian.”

2.1.1.5. Sumber Modal Kerja

Sumber modal kerja meliputi hal-hal sebagai berikut (Jumingan

(2006;71)):

“Sumber modal kerja dapat dilihat dari :

1. Pendapatan bersih.

Dari berbagai sumber modal kerja tersebut dapat dijelaskan bahwa

sumber modal kerja dapat di amblin dari Pendapatan bersih. Modal

kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya

yang meningkatkan uang kas dan piutang. Akan tetapi, sebagian dari

modal kerja ini harus digunakan untuk menutupi harga pokok

penjualan dan biaya usaha yang telah dikeluarkan untuk memperoleh

revenue, yakni berupa biaya penjualan dan biaya administrasi. Jadi,

bersih dari jumlah modal kerja yang diperoleh dari operasi jangka

pendek, dan ini bisa ditentukan dengan cara menganalisis laporan

laba-rugi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga.

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual

dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat

berharga menunjukan pergeseran bentuk pos aktiva lancar dari pos

“surat-surat berharga” menjadi pos “kas”. Keuntungan yang

diperoleh merupakan sumber penambahan modal kerja. Sebaliknya,

jika terjadi kerugian maka modal kerja akan berkurang.

3. Penujalan aktiva tetap, investasi jangka panjang dan aktiva tidak

lancar lainnya.

Sumber lain untuk menambah modal kerja adalah hasil penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya

yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak

lancar itu menjadi kas yang akan menambah modal kerja sebanyak

hasil bersih penjualan aktiva tidak lancar tersebut.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik.

Utang hipotik, obligasi dan saham dapat dikeluarkan oleh

perusahaan apabila diperlukan sejumlah modal kerja, misalnya untuk

ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi

biasanya tidak begitu disukai karena adanya beban bunga di samping

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa

perusahaan merupakan sumber penting dari aktiva lancarnya,

terutama tambahan modal kerja yang diperlukan untuk membelanjai

kebutuhan modal kerja musiman, siklis, keadaan darurat atau

kebutuhan jangka pendek lainnya.

6. Kredit dari supplier atau trade creditor.

Salah satu sumber modal kerja yang penting adalah kredit yang

diberikan oleh supplier. Material, barang-barang, supplies, dan

jasa-jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila

perusahaan kemudian dapat mengusahakan menjual barang dan

menarik pembayaran piutang sebelum waktu utang harus dilunasi,

perusahaan hanya memerlukan sejumlah kecil modal kerja.”

2.1.1.6 Efisiensi Modal Kerja

Manajemen atau pengelolaan modal kerja merupakan hal yang sangat

penting agar kelangsungan usaha sebuah perusahaan dapat dipertahankan (Hanafi,

2005: 125). Kesalahan atau kekeliruan dalam pengelolaan modal kerja akan

menyebabkan buruknya kondisi keuangan perusahaan sehingga kegiatan

perusahaan dapat terhambat atau terhenti sama sekali.

Menurut Husnan dkk (2002:124) Efisiensi modal kerja ditaksir dengan

membandingkan antaa laba operasi dengan aktiva lancar. Adapun rasio yang dapat

diukur untuk mengukur efisiensi yaitu rasio return on working capital ini

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut G Sugiyarso dan F. Winarni (2006;114) likuiditas adalah :

“Ratio yang mengukur kemampuan perusahaan dalam memenuhi

kewajiban keuangan jangka pendek”

Sedangkan menurut Munawir (2001:31) likuiditas adalah

“likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Sehingga dapat disimpulkan bahwa likuiditas adalah kemampuan

perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya

yang segera harus dipenuhi”

Dari definisi diatas dapat disimpulkan bahwa likuiditas adalah kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor yang

diberikan kepada perusahana untuk mendanai operasi yang harus segera dipenuhi.

2.1.2.2 Rasio Likuiditas

Rasio Likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung

melalui sumberinformasi tentang modal kerja yaitu pos-pos aktiva lancar dan

Retrun on Working Capital = Laba Operasi

Rasio Kas atas Aktiva Lancar = Kas AktivaLancar RasioLancar = Aktiva Lancar

Utang Lancar

utang lancar. Beberapa rasio likuiditas menurut Sofyan Syafri Harahap (2009:

301) adalah sebagai berikut :

1. Rasio Lancar (Current Ratio)

Rasio ini menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang

lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya. Rasio ini dapat dibuat dalam bentuk beberapa kali atau dalam

bentuk persentasi. Apabila rasio lancar ini 1:1 atau 100% ini berarti bahwa

aktiva lancar dapat menutupi semua uatng lancar. Rasio lancar yang lebih

aman adalah jika berada di atas 1 atau dia tas 100%. Artinya aktiva lancar

harus jauh di atas jumlah utang lancar.

2. Rasio Cepat (Quick Ratio)

Rasio ini menunjukan kemampuan aktiva lancar yang paling likuid

mampu menutupi utang lancar. Semakin besar raio ini semakin baik. Rasio

ini disebut juga Acid Test Ratio. Angka rasio ini tidak harus 100 % atau

1:1 Rasio ini yang dapat dihitung antara lain :

a. Rasio Kas atas Aktiva Lancar

Rasio ini menunjukan porsi jumlah kas dibandingkan dengan total

Rasio Aktiva Lancar & T. Aktiva= Aktiva Lancar Total Aktiva Rasio Kas atas Utang Lancar = Kas

Utang Lancar b. Rasio Kas atas Utang Lancar

Rasio ini menunjukan porsi kas yang dapat menutupi utang lancar.

c. Rasio Aktiva Lancar dan Total Aktiva

Rasio ini menunjukan porsi Aktiva lancar atas Total Aktiva.

d. Aktiva lancar dan Total Utang

Rasio ini menunjukan porsi aktiva lancar atas total kewajiban

perusahaan.

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Kemampuan perusahaan untuk tetap bersaing dalam kompetisi dengan

perusahaan-perusahan lainnya, menuntut perusahaan untuk dapat meningkatkan

profitabilitas.Pengertian profitabilitas menurut Sofyan Syafri Harahap (2004:304)

mengemukaan bahwa:

“Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan sebagainya. Rasio ini menggabarkan kemampuan perusahaan menghasilkan laba disebut juga Operating ratio.”

Profit Margin = Pendapatan Bersih Penjualan

Asset Turnover = Penjualan Bersih Total Aktiva

Sedangkan menurut G. Sugiyarso dam F.Winani (2006:111) :

“Profiabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu.”

Dari pengertian-pengertian profitabilitas dapat disimpulkan bahwa,

profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba

melalui kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan

sebagainya.

2.1.3.2 Rasio Profitabilitas

Menurut Sofyan Syafri Harahap (2009: 304), ada beberapa jenis rasio

profitabilitas, diantaranya sebagai berikut :

1. Margin Laba (Profit Margin)

Angka ini menunjukan berapa besar persentase pendapatan bersih yang

diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik

karena dianggap kemampuan perusahaan dalam emndapatkan laba cukup

tinggi.

2. Asset Turnover (Retrun on Asset)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat

Earing per Share = Laba saham bersangkutan

Jumlah Saham

Basic Earning Power= Laba sebelum bunga & pajak Total Aktiva

Retrun on Investment = Laba Total Aktiva

Retrun on Total asset= Laba bersih Rata-rata Total Aset

3. Retrun on Investment

Rasio ini menunjukan berapa persen diperoleh laba bersih bila diukur dari

modal pemilik. Semakin besar semakin bagus.

4. Retrun on Total asset

Rasio ini menunjukan berapa besar laba bersih diperoleh perusahaan bila

diukur dari nilai aktiva

5. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur

dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan

total aktiva. Semakin besar rasio semakin baik.

6. Earning per Share

Rasio ini menunjukan berapa besar kemampuan per lembar saham

Contributin Margin= Laba Kotor

Penjualan

7. Contributin Margin

Rasio ini menunjukan kemampuan perusahaan melahirkan laba yang akan

menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan

pengetahuan atas rasio ini kita dapat mengontrol pengeluaran untuk biaya

tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

2.1.4 Hubungan antara Efisiensi Modal Kerja, Likuiditas dengan Profitabilitas

2.1.4.1 Hubungan Efisiensi Modal Kerja dengan Likuiditas

Komposisi efisiensi modal kerja akan mempengaruhi risiko yang berkaitan

dengan likuiditas perusahaan maupun likuiditas badan usaha. Menurut G.

Sugiyarso dan F. Winarni (2006: 18):

“Apabila perusahaan tidak memiliki modal kerja yang cukup akan dapat terhambat kegiatan operasional sehari-harinya, bahkan kesempatan untuk memperbesar penjualan dan memperoleh tambahan pendapata dapat tertunda. Di lain pihak kekurangan modal kerja akan mengurangi tingkat likuiditas badan usaha apabila kewajiban membayar utang jangka

pendeknya terhambat”

2.1.4.2 Pengaruh Efisiensi Modal Kerja dengan Profitabilitas

Beberapa literatur menyebutkan bahwa modal kerja akan berpengaruh

terhadap profitabilitas suatu perusahaan. Seperti yang dikemukakan oleh Agus

Indriyo Gitosudarmo dan Basri (2008; 76) terdapat hubungan antara modal kerja

dengan kemampuan perusahaan dalam memperoleh laba (profitabilitas). Dan

“Mengatakan bahwa modal kerja yang lebih dari cukup akan mengurangi risiko dan menaikkan laba/hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.”.

Penggunaan rasio profitabilitas ini untuk mengukur rata-rata assets dalam

menghasilkan profit atau laba. Seperti yang dijelaskan menurut Henry Simamora

(2000: 257), adalah:

“Profitabilitas sering sekali dipakai sebagai tes akhir efektivitas operasi

manajemen. Tujuan profitabilitas berkaitan dengan kemampuan perusahaan untuk meraup laba yang memuaskan sehingga pemodal dan pemegang saham akan meneruskan untuk menyediakan modal bagi perusahaan. Karena itulah, maka

pengevaluasian profitabilitas adalah penting bagi pemodal maupun kreditur.”

Dari penjelasan di atas dapat disimpulkan bahwa modal kerja merupakan

investasi yang paling penting di dalam suatu perusahaan maka manajer keuangan

dituntut harus dapat memprediksi dana menentukan kebutuhan modal kerja yang

optimal dalam membiayai kegiatan operasi perusahaannya. Dimana modal kerja

harus digunakan secara efisien, artinya semakin cepat masa perputaran modal

kerja akan semakin efisien penggunaan modal kerja dan tentunya investasi pada

modal kerja semakin kecil, sehingga profitabilitas yang diharapkan akan ikut

meningkat.

Dari uruaian di atas dapat disimpulkan bahwa investasi dalam aktiva tetap

dan modal kerja ada hubungannya dengan profitabilitas perusahaan, dimana pada

dasarnya, peningkatan keuntungan harus disertai dengan penambahan investasi

untuk dapat terus meningkatkan keuntungan tentunya perusahaan harus

menjalakan kegiatan operasinya secara efektif dan efisien.

2.1.4.3 Pengaruh Likuiditas dengan Profitabilitas

Likuiditas merupakan suatu kondisi dari perusahaan yang menunjukan

kondisi suatu perusahaan untuk memenuhi kewajiban dalam jangka pendeknya

dan dalam waktu yang tidak terlalu lama atau selalu siap jika suatu saat akan

ditagih. Sehingga jika dapat memenuhi kewajiban jangka pendeknya mana risiko

perusahaan rendah.

Menurut Musdholifah dan Eko Triambodo (2006) mengungkapkan bahwa:

“Kemampuan memperoleh laba (profitabilitas) berbanding terbalik dengan likuiditas. Likuiditas meningkat merupakan profitabilitas yang menurun. Kemampuan memperoleh laba (profitabilitas) berjalan searah dengan risiko dari perusahaan juga akan meningkat, perusahaan dituntut untuk

berani mengambil risiko jika ingin mendapatkan laba yang tinggi.”

Hardono Mardiyanto (2008: 100) mengungkapkan bahwa :

“Likuiditas yang tinggi merupakan indikator bahwa risiko perusahaan rendah. Artinya perusahaan aman dari kemungkinan kegagalan membayar berbagai kewajiban lancar”

2.2 Kerangka Pemikiran

Laporan keuangan sangat dibutuhkan bagi pemakainya dalam suatu

perusahaan, karena dalam laporan keuangan tersebut memuat informasi-informasi

yang dbutuhkan untuk perencanaan kelangsungan perusahaan yang akan datang.

Menurut Bambang Riyanto (1996:327), laporan keuangan adalah:

“Laporan yang memberikan ikhtisar mengenai keadaan finansial suatu

perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva,

utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba

(income statement) mencerminkan hasil yang dicapaiselama suatu

(Ari Fatmawati, 2010) Modal kerja akan menguntungkan perusahaan dan

memungkinkan perusahaan untuk beroperasi secara ekonomis dan efektif,

sehingga perusahaan tidak mengalami kesulitan-kesulitan dalam menjalankan

usahanya. Salah satu tujuan didirikan perusahaan adalah untuk mencapai

penjualan yang tinggi dengan tingkat keuntungan yang semakin meningkat

sehingga perusahaan dapat menjaga dan mempertahankan kelangsungan

hidupnya. Jumlah keuntungan yang diperoleh secara teratur merupakan faktor

penting dalam menilai profitabilitas, dimana profitabilitas itu sendiri merupakan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Profitabilitas sebagai kemampuan perusahaan untuk memperoleh laba dalam

hubungannya dengan penjualan,total aktiva maupun modal sendiri sering

digunakan untuk mengukur efisiensi penggunaan modal dalam perusahaan dengan

membandingkan antara laba dengan modal yang digunakan dalam operasinya.

Menurut Husnan dkk (2002:124) Efisiensi modal kerja ditaksir dengan

membandingkan antaa laba operasi dengan aktiva lancar.

Komposisi modal kerja akan mempengaruhi risiko yang berkaitan dengan

likuiditas perusahaan maupun likuiditas badan usaha. Menurut G. Sugiyarso dan

F. Winarni (2006: 18):

“Apabila perusahaan tidak memiliki modal kerja yang cukup akan dapat terhambat kegiatan operasional sehari-harinya, bahkan kesempatan untuk

memperbesar penjualan dan memperoleh tambahan pendapata dapat

tertunda. Di lain pihak kekurangan modal kerja akan mengurangi tingkat

likuiditas badan usaha apabila kewajiban membayar utang jangka

pendeknya terhambat”

“Ratio yang mengukur kemampuan perusahaan dalam memenuhi

kewajiban keuangan jangka pendek”

Makin tinggi perputaran modal kerja berarti makin cepat perputarannya,

makin pendek waktu terikatnya dana ypada modal kerja, makin kecil kebutuhan

modal kerja. Dengan demikian dana yang tersedia dapat digunakan perusahaan

untuk investasi lain yang lebih menguntungkan misalnya untuk meningkatkan

laba perusahaan.

Hardono Mardiyanto (2008: 100) mengungkapkan bahwa :

“Likuiditas yang tinggi merupakan indikator bahwa risiko perusahaan rendah. Artinya perusahaan aman dari kemungkinan kegagalan

membayar berbagai kewajiban lancar.”

Kemampuan perusahaan untuk tetap bersaing dalam kompetisi dengan

perusahaan-perusahan lainnya, menuntut perusahaan untuk dapat meningkatkan

profitabilitas. Sofyan Syafri Harahap (2004:304) mengemukaan bahwa:

“Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan,

jumlah cadangan dan sebagainya. Rasio ini menggabarkan kemampuan

perusahaan menghasilkan laba disebut juga Operating ratio.”

Gambar 2.1

Kerangka Pemikiran Teoritis

Profitabilitas Pengukuran

Retrun on Ivesment= OI/TA

Kondisi Kinerja Keuangan Perusahaan

Laporan Keuangan :

Neraca

Laporan Laba Rugi

Laporan Perubahan Posisi Keuangan

Efisiensi Modal Kerja Pengukuran :

Return on Working Capital = OI/CA

Analisis Laporan Keuangan

Likuiditas Pengukuran :

2.2.1 Tinjauan Penelitian Terdahulu

Judul Penelitian Hasil Penelitian Sumber

Emaidiani & R.

ROIC, while positively significnt with TobinQ

ISSN 1833-3850

E-ISSN 1833-9119

2.3 Hipotesis

MenurutSugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

Ha1: Ada pengaruh yang signifikan antara Efisiensi Modal Kerja dan Likuiditas

secara parsial terhadap Profitabilitas pada PT. Mayora Indah Tbk.

Ha2: Ada pengaruh yang signifikan antara Efsiensi Modal Kerja dan Likuiditas

35

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pendapat Husein Umar (2005:303) menjelaskan pengertian objek

penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambah hal-hal lain jika dianggap perlu ”.

Objek penelitian dalam penelitian ini adalah efisiensi modal kerja,

Likuiditas dan Profitablitas pada PT Mayora Indah Tbk.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian Deskriptif dan metode Verifikatif dengan pendekatan kuantitatif, yaitu

hasil penelitian yang kemudian diolah dan dianalisis untuk diambil

kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang

menekankan analisisnya pada data-data numerik ( angka ) dengan menggunakan

metode penelitian ini akan diketahui hubungan yang signifikan antara variabel

yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

Sugiyono (2010:147) mengemukakan metode deskriptif sebagai berikut:

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku umum atau generalisasi”.

Masyhuri (2008:45) mengemukakan metode verifikatif sebagai berikut :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan

kehidupannya”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel

X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah

diterima atau ditolak dengan menggunakan motede deskriptif verifikatif yaitu

Efisiensi modal kerja dan Likuiditas serta dampaknya terhadap Profitabilitas.

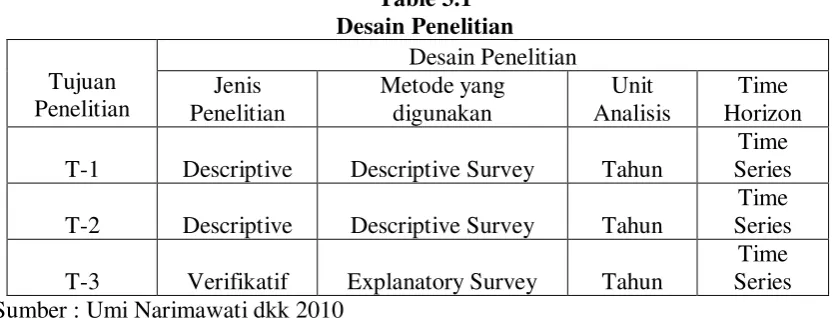

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

Desain Penelitian menurut Menurut Moh. Nazir ( 2003:84 ) bahwa :

“Desain Penelitian adalah rancangan semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

adalah :

“Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena.

2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

7. Menetapkan suber data, teknik penentuan sampel dan teknik

pengumpulan data.

8. Melakukan analisi data.

9. Melakukan pelaporan hasil penelitian.”

Desain penelitian yang telah lebih lengkap lagi akan dijelaskan dalam

Table 3.1

T-1 Descriptive Descriptive Survey Tahun

Time Series

T-2 Descriptive Descriptive Survey Tahun

Time Series

T-3 Verifikatif Explanatory Survey Tahun

Time Series Sumber : Umi Narimawati dkk 2010

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis efisiensi modal

kerja dan likuiditas terhadap profitabilitas dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul, melalaui unit analisis

yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis dampak efisiensi

modal kerja dan likuiditas terhadap profitabilitas secara parsial dengan

cara mendeskripsikan atau menggambarkan data yang telah terkumpul,

melalaui unit analisis yaitu perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis dampak efisiensi

modal kerja dan likuiditas terhadap profitabilitas secara simultan dengan

cara mendeskripsikan atau menggambarkan data yang telah terkumpul,

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel penelitian

kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat

penguraian operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

dilakukan analisis faktor.

Menurut Sugiono ( 2009:2) menjelaskan variabel penelitian yaitu :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

“Dampak efisiensi modal kerja Dan Likuiditas Terhadap Profitabilitas (Studi

Kasus Pada PT Mayora Indah Tbk) “. Maka variabel-variabel yang diteliti dapat

dibedakan menjadi dua :

a. Variabel Bebas / Independent ( X1)

Menurut Sugiyono ( 2009:4 ) pengertian variabel bebas yaitu :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependent ( terikat )”.

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang

akan diteliti adalah variabel X1 efisiensi modal kerja adalah dan X2 adalah

likuiditas. Dalam operasionalisasinya variabel ini semua variabel ini semua

variabel di ukur oleh instrument pengukur dalam bentuk rasio.

Menurut Sugiyono ( 2009:4 ) pengertian variabel terikat yaitu :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti

adalah profitabilitas. Selengkapnya mengenai operasionalisasi variabel dapat

dilihat pada tabel dibawah ini :

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Independen: ada seperti kegiatan

Rasio Current Ratio = Current Asset

Current Liabilities

ROI = ___Profit____

Total Asset

Retrun on Working Capital = Operating Profit

penjualan, kas,

modal jumlah

karyawan, jumlah

cadangan dan

sebagainya. Rasio ini menggabarkan kemampuan

perusahaan

menghasilkan laba

disebut juga

Operating ratio (Sofyan Syafri Harahap,2004:304)

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel

yang mewakilinya. Jenis data yang diperlukan dalam penelitian dibagi dalam dua

jenis, yaitu sebagai berikut:

1. Data Primer

Yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik

dari objek individual (responden) maupun dari suatu instansi yang dengan

sengaja melakukan pengumpulan data dari instansi-instansi atau badan

lainnya untuk keperluan penelitian dari pengguna (Andi Supangat,

2007:2). Sedangkan menurut Jonathan Sarwono, (2007:8) bahwa data

primer merupakan data yang berasal dari sumber asli atau pertama. Jadi

yang dikumpulkan dengan cara terjun langsung dengan meneliti keadaan

sebenarnya dengan cara sebagai berikut:

c. Wawancara (Interview)

Yaitu suatu teknik dalam proses pengumpulan data dengan cara

mengadakan wawancara atau tanya jawab secara langsung dengan

pihak yang berhubungan dengan objek yang sedang diteliti.

d. Obsevasi (Obsevation)

Yaitu suatu teknik pengumpulan data dengan melakukan pengamatan

langsung sekaligus aktif dalam proses kegiatan di tempat penelitian

diadakan serta meninjau secara langsung.

e. Dokumentasi (Filing)

Yaitu suatu teknik pencatatan dan pengumpulan data yang

diindentifikasi dari dokumen-dokumen yang ada kaitannya dengan

masalah yang akan dibahas dalam penelitian.

2. Data Sekunder adalah data yang diperoleh secara tidak langsung untuk

mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data

tersebut diperoleh dari tangan kedua baik dari objek secara individual

(responden) maupun dari suatu badan (instansi) yang dengan sengaja

melakukan pengumpulan data dari instansi-instansi atau badan lainnya

untuk keperluan penelitian baru para pengguna (Andi Supangat, 2007:2).

Sedangkan data sekunder menurut Jonathan Sarwono (2007:8) adalah data

yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan.

pengertian dari data sekunder adalah data yang didapat dengan cepat

karena sudah tersedia sebelumnya seperti: Studi Kepustakaan (Library

Research) yaitu studi yang dilakukan untuk menggali teori-teori yang

berhubungan dengan penulisan hasil penelitian agar supaya dapat

dijadikan data sekunder dengan cara membaca dan mempelajari

buku-buku atau laporan yang dapat membantu kelancaran peneliti dalam

penelitian.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam

penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis

merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut

berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh

pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang

berhubungan dan sudah dipublikasikan oleh PT Mayora Indah Tbk melalui Bursa

Efek Indonesia.

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

1. Populasi Penelitian

Populasi menurut Sugiyono (2009:61) :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan.”

Populasi yang diambil oleh penulis adalah laporan keuangan perusahaan

PT Mayora Indah Tbk sejak terdaftar di Bursa Efek Indonesia pada tahun

1990 sampai sekarang sebanyak 21 tahun.

2. Sampel

Berdasarkan penjelasan tersebut data dari populasi yang akan dijadikan

sampel adalah neraca dan laporan laba rugi pada Perusahaan PT Mayora

Indah Tbk periode 2001-2010. Untuk mengambil sampel penelitian

penulis berpedoman pada pendapat yang dikemukakan sebagai berikut :

Menurut Sugiyono (2007:62) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sample yang akan diolah dari jumlah populasi, maka

harus dilakukan dengan teknik pengambilan sampling yang tepat. Untuk

menentukan sampling teknik yang digunakan sesuai dengan judul penulis yaitu

non probability sampling.

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel.”

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah

sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2009:68) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

Jumlah sampel yang dianjurkan dalam suatu penelitian menurut Hair et al

(2006: 196) diungkapkan bahwa,

“in addition to its role in determining statistical power, sample size also

affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1 : 5, meaning that five observations are made for each independent

variable in the variate.”

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini adalah 5 x 2 variabel bebas yaitu 10 buah sampel.

Dengan demikian sample yang diambil oleh penulis adalah berupa laporan

keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2001-2010

sebanyak tujuh tahun dengan pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan PT Mayora Indah Tbk

yang merupakan sumber informasi keuangan terbaru.

2. Data yang diambil adalah data yang sudah diaudit.

3. Data yang diambil adalah tujuh tahun dari tahun 2001-2010 yang

dijadikan sample karena pada rentang periode ini terdapat fenomena

4. Sample yang diambil sebanyak tujuh tahun dari periode 2001-2010

karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji

penelitian.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang

menjadi objek penelitian. Data yang diperoleh merupakan data primer

yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian

staf perpustakaan yang ada di Pojok Bursa Efek Indonesia di YPKP

bandung untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini

diharapkan akan memperoleh data mengenai besarnya working capital

turover,current ratio dan besarnya profitabilisat yang dimiliki

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di

perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah

yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Analisis kualitatif menurut Sugiyono (2010:14) :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari

variabel X1 dan X2, peneliti menggunakan metode kualitatif.

Analisis kuantitatif dalam penelitian ini antara lain :

Menurut Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut :