BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Hubungan keagenan didefenisikan sebagai suatu kontrak antara satu

atau lebih orang (principal) yang mengikat orang lain (agent) untuk

melakukan sesuatu atas nama principal yang berhubungan dengan

pendelegasian otoritas pembuatan keputusan kepada agent (Jensen dan

Meckling, 1976). Prinsip utama teori agensi adalah menyatakan adanya

hubungan kerja antara pihak yang memberi wewenang (principal) yaitu

investor (pemilik) dengan pihak yang menerima wewenang (agency) yaitu

manajer (Elqorni, 2009). Tujuan utama teori agensi (agency theory) adalah

untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan

kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisasi cost

sebagai dampak adanya informasi yang tidak simetris dan kondisi

ketidakpastian.

Teori agensi menunjukkan pentingnya pemisahan manajemen

perusahaan dari pemilik kepada manajer. Tujuan sistem pemisahan ini untuk

menciptakan efisiensi dan efektivitas dengan menyewa agen profesional

dalam mengelola perusahaan. Pemisahan kepemilikan dan pengendalian ini

sebagai “agent” dan stakeholder bertindak sebagai “principal”. Pemegang

saham sebagai principal menyerahkan pembuatan keputusan kepada direktur

yang bertindak sebagai agen dari pemegang saham (Solomon, 2005).

Teori agensi berusaha untuk menjawab masalah keagenan yang terjadi

disebabkan pihak-pihak yang saling bekerja sama memiliki tujuan yang

berbeda. Teori agensi ditekankan untuk mengatasi dua permasalahan yang

dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989 dalam Ernati,

2009) yakni:

a. Masalah agensi yang timbul pada saat keinginan-keinginan atau

tujuan-tujuan principal dan agent saling berlawanan dan merupakan hal yang sulit

bagi principal untuk melakukan verifikasi apakah agent telah melakukan

sesuatu dengan tepat.

b. Masalah pembagian dalam menanggung resiko yang timbul di mana

principal dan agent memiliki sikap yang berbeda terhadap resiko.

Inti dari hubungan keagenan adalah bahwa di dalam hubungan

keagenan tersebut terdapat pemisahan antara kepemilikan (principal) yaitu

para pemegang saham dengan pengendalian (pihak agent) yaitu manajer yang

mengelola perusahaan.

Menurut Eisenhardt (1989), teori agensi dilandasi oleh beberapa asumsi

yaitu asumsi tentang sifat manusia, asumsi keorganisasian, dan asumsi

informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat

rasionalitas (bounded rationality), dan tidak menyukai resiko (risk aversion).

Asumsi keorganisasian menekankan bahwa adanya konflik antar anggota

organisasi dan adanya asimetri informasi antara principal dan agent,

sedangkan asumsi informasi menekankan bahwa informasi sebagai barang

komoditi yang bisa diperjualbelikan.

2.1.2 Opini Audit

Menurut (IAI, 2001: SA Seksi 110, paragraf 01), dinyatakan bahwa

“tujuan audit atas laporan keuangan oleh auditor independen pada umumnya

adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Setelah selesai melakukan pemeriksaan laporan keuangan auditee,

auditor akan membuat laporan audit. Laporan audit merupakan hasil akhir

dari pemeriksaan atas laporan keuangan yang dilakukan oleh auditor. Laporan

audit berperan penting dalam audit atau proses atestasi lainnya karena

menginformasikan kepada para pengguna laporan keuangan terkait kegiatan

audit yang dilakukan dan kesimpulan mengenai kondisi entitas kliennya. Di

dalam laporan audit yang disajikan auditor, juga berisi opini audit atas

laporan keuangan auditee yang merupakan bagian yang tidak terpisahkan dari

laporan audit yang terdapat di bagian akhir laporan audit yaitu bagian

paragraf pendapat. Dalam (IAI, 2001: SA Seksi 508, paragraf 03) dijelaskan

bahwa “opini audit harus didasarkan atas standar auditing dan temuan

Opini audit diberikan auditor melalui beberapa tahap audit sehingga

auditor dapat memberi kesimpulan atas laporan keuangan auditee yang

diaudit. Auditor bertanggung jawab atas opini yang dikeluarkan tentang

kemampuan entitas kliennya dalam mempertahankan kelangsungan hidup

perusahaannya.

Ada lima tipe pendapat auditor (IAI, 2001: SPAP Seksi 508 paragraf

10), yaitu:

1. Pendapat Wajar Tanpa Pengecualian (UnqualifiedOpinion)

Pendapat wajar tanpa pengecualian menyatakan laporan keuangan disajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku.

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini:

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan prinsip akuntansi berterima umum.

2. Laporan yang Berisi Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (Unqualified Opinion Report with Explanatory Language) Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit baku ditambah dengan bahasa penjelasan.

3. Pendapat Wajar Dengan Pengecualian (QualifiedOpinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Hal-hal yang berhubungan dengan yang dikecualikan tersebut misalnya:

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi di luar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak dapat diterapkan secara konsisten.

4. Pendapat Tidak Wajar (AdverseOpinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Auditor memberikan pendapat tidak wajar jika auditor tersebut tidak dibatasi ruang lingkup auditnya, sehingga auditor tersebut dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pendapat Tidak Memberikan Pendapat (Disclaimer ofOpinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. b. Auditor tidak independen dalam hubungannya dengan klien.

Opini audit dengan modifikasi mengenai goingconcern pada umumnya

terdapat pada opini wajar tanpa pengecualian dengan bahasa penjelas, wajar

dengan pengecualian dan pernyataan tidak memberikan pendapat (IAI, 2001:

SA Seksi 341 paragraf 10 dan 11).

2.1.3 GoingConcern

Goingconcern adalah kelangsungan hidup suatu entitas. Kelangsungan

hidup entitas dianggap sebagai kemampuan perusahaan untuk

mempertahankan kegiatan usahanya dalam jangka waktu yang panjang dan

Goingconcern dipakai sebagai suatu asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang berlawanan. Menurut IAI,

2001: SA Seksi 341, paragraf 01 menyatakan bahwa:

Informasi yang secara signifikan berlawanan dengan asumsi

kelangsungan hidup entitas adalah berhubungan dengan ketidakmampuan

entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa

melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis

biasa, restrukturisasi hutang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa lainnya.

Auditor harus teliti melihat adanya ketidakpastian dalam perusahaan

untuk mempertahankan kelangsungan hidupnya. Adapun faktor-faktor yang

dapat menimbulkan ketidakpastian mengenai kemampuan perusahaan untuk

mempertahankan kelangsungan usahanya adalah sebagai berikut (Arens, 2008

: 66):

a) Kerugian operasi atau kekurangan modal kerja yang berulang dan

signifikan.

b) Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh

tempo.

c) Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh

asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang

tidak biasa.

d) Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah

2.1.4 Opini Audit GoingConcern

PSAK 30 (IAI, 2011) menyatakan bahwa going concern dipakai

sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya

informasi yang menunjukkan hal yang berlawanan. Biasanya informasi yang

secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup

suatu badan usaha adalah berhubungan dengan ketidakmampuan satuan usaha

dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan

penjualan sebagian besar aktiva kepada pihak luar secara bisnis biasa,

restrukturisasi hutang, perbaikan operasi yang dipaksakan dari luar atau

kegiatan operasi lainnya.

Going concern merupakan salah satu konsep yang mendasari laporan

keuangan sehingga ketika auditor memberikan opini dengan modifikasi

mengenai going concern kepada auditee terhadap laporan keuangannya

menunjukkan suatu indikasi bahwa auditee beresiko tidak dapat bertahan

dalam bisnis atau dengan kata lain terdapat kesangsian mengenai

kelangsungan hidup perusahaan. Auditor harus mampu mengidentifikasi

setiap tahap kegagalan bisnis yang sedang dialami oleh kliennya sehingga

dapat secara cermat menentukan opini audit yang akan diberikan.

Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d (IAI: SA

Seksi 508, paragraf 11) menyatakan bahwa:

mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion) yang dinyatakan oleh auditor.

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat

kesangsian besar terhadap kemampuan entitas mempertahankan

kelangsungan hidupnya dalam periode waktu tidak lebih dari satu tahun sejak

tanggal laporan keuangan yang sedang diaudit. Namun auditor tidak

bertanggung jawab memprediksi kondisi yang akan datang bahwa entitas

kemungkinan akan berakhir kelangsungan hidupnya setelah menerima

laporan auditor yang tidak memperlihatkan kesangsian besar dalam jangka

waktu satu tahun setelah tanggal laporan audit (IAI, 2001: SA Seksi 341).

Berdasarkan SA Seksi 341 (IAI, 2011: SPAP, paragraf 05)

menyebutkan bahwa auditor harus mengevaluasi apakah terdapat kesangsian

besar mengenai kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu pantas dengan cara sebagai berikut:

1. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

2. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

harus diambil oleh auditor apabila auditor memiliki kesangsian mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya. 4. Auditor tidak bertanggung jawab untuk memprediksi kondisi atau

peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan auditor tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

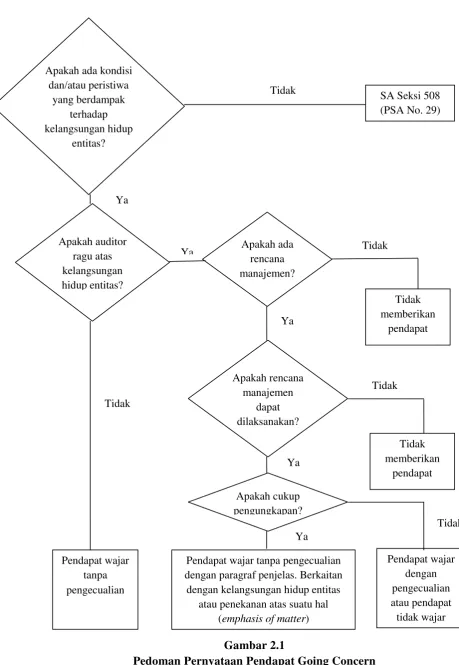

Panduan seorang auditor untuk mempertimbangkan pernyataan

pendapat atau pernyataan tidak memberikan pendapat dalam hal auditor

menghadapi masalah kesangsian atas kemampuan entitas dalam

Gambar 2.1

Pedoman Pernyataan Pendapat Going Concern (Sumber: IAI, 2001: SA Seksi 341) Apakah ada kondisi

Pendapat wajar tanpa pengecualian dengan paragraf penjelas. Berkaitan dengan kelangsungan hidup entitas

Pedoman pernyataan pendapat going concern pada Gambar 2.1

menunjukkan hal-hal berikut ini:

a. Apabila tidak ada keraguan auditor atas kelangsungan usaha entitas,

auditor akan mengeluarkan opini pendapat wajar tanpa pengecualian

(unqualifiedopinion).

b. Apabila seorang auditor memiliki keraguan atas kelangsungan hidup

entitas, maka auditor akan melihat apakah ada rencana manajemen untuk

mengatasi hal tersebut. Jika terdapat rencana manajemen dan adanya

pelaksanaan serta pengungkapan yang cukup dari pihak manajemen

perusahaan maka auditor akan mengeluarkan opini pendapat wajar tanpa

pengecualian dengan paragraf penjelasan (unqualified opinion with

explanatory language). Sebaliknya jika tidak adanya rencana manajemen

atau rencana manajemen untuk mengatasi hal tersebut tidak dapat

dilaksanakan, auditor tidak akan memberikan pendapat atas hasil auditnya

(disclaimeropinion) namun apabila terdapat rencana manajemen dan dapat

dilaksanakan tetapi kurangnya pengungkapan yang cukup maka auditor

akan mengeluarkan opini pendapat wajar dengan pengecualian (qualified

opinion) atau pendapat tidak wajar (adverseopinion).

Para pengguna laporan keuangan menganggap bahwa opini audit going

concern ini adalah prediksi kelangsungan hidup suatu perusahaan. Auditor

harus bertanggung jawab atas opini going concern yang dikeluarkannya, dan

opini going concern tersebut harus konsisten dengan keadaan perusahaan

mempengaruhi para pemakai laporan keuangan untuk membuat keputusan

yang tepat dalam berinvestasi.

Informasi going concern sangat bermanfaat bagi para pemakai

informasi keuangan diantaranya:

1. Bagi kreditur (pemberi pinjaman), melalui informasi going concern

kreditur dapat menentukan apakah akan dapat memberikan pinjaman

kepada perusahaan tersebut atau tidak, kepada perusahaan apa saja ia akan

memberikan pinjamannya, dan dapat memonitor pinjaman yang telah ia

berikan kepada perusahaan yang bersangkutan.

2. Investor, melalui informasi going concern investor dapat melihat apakah

perusahaan masih dapat bertahan hidup dan mengambil keputusan untuk

berinvestasi atau tidak; keputusan mengenai menarik investasi atau

menambah investasi.

Menurut IAI, 2001: SA Seksi 341 paragraf 06, kondisi dan peristiwa

yang menjadi pertimbangan seorang auditor dalam memberikan opini audit

going concern, namun pertimbangan auditor tidak terbatas pada kondisi dan

peristiwa tersebut, sebagai berikut:

1) Trend negatif, contohnya kerugian operasi yang berulang kali terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio

keuangan penting yang jelek.

2) Petunjuk lain tentang kesulitan keuangan, contohnya kegagalan dalam

memenuhi kewajiban hutangnya atau perjanjian serupa, penunggakan

permintaan kredit biasa, restrukturisasi hutang, kebutuhan untuk mencari

sumber atau metode pembelanjaan baru, atau penjualan sebagian besar

aktiva.

3) Masalah intern, contoh pemogokan kerja atau kesulitan hubungan

perburuhan yang lain, ketergantungan besar atas sukses proyek tertentu,

komitmen jangka panjang yang tidak bersifat ekonomi, kebutuhan untuk

secara signifikan memperbaiki operasi.

4) Masalah luar yang telah terjadi, contoh pengajuan gugatan pengadilan,

keluarnya undang-undang yang mengancam keberadaan perusahaan,

kehilangan franchise, lisensi atau paten yang penting, kehilangan

pelanggan atau pemasok utama, serta kerugian akibat bencana besar

seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau

diasuransikan namun dengan pertanggungan yang tidak memadai.

2.1.5 AuditTenure

Audittenure diartikan sebagai periode keterikatan antara auditor dengan

klien, yaitu lamanya auditor melakukan perikatan audit dengan klien yang

sama. Bagi auditor maupun klien yang menjalin hubungan kerja sama dalam

jangka waktu yang lama akan memberikan beberapa manfaat yakni

diantaranya:

1. Bagi auditor, menjalin kerja sama dalam jangka waktu yang panjang akan

memberikan pemahaman yang lebih mengenai industri dan kondisi

keuangan klien yang ditanganinya sehingga akan lebih mudah mendeteksi

2. Bagi klien, menjaga hubungan kerja sama yang panjang dengan auditor

dianggap akan lebih ekonomis.

Di samping memberikan manfaat, hubungan kerja sama dalam jangka

waktu yang panjang akan menimbulkan masalah bagi auditor. Beberapa

argumen yang dikeluarkan oleh Bagian Praktek SEC Komite Eksekutif

mengenai audit tenure yang menyatakan bahwa jangka panjang hubungan

auditor dan perusahaan klien akan menyebabkan masalah-masalah sebagai

berikut:

1. Auditor mempunyai hubungan yang dekat dengan manajemen klien

menyebabkan auditor untuk mengidentifikasi masalah manajemen

kehilangan skeptisisme profesional.

2. Auditor mungkin berkeinginan untuk menyelesaikan masalah perusahaan

klien dalam rangka mempertahankan hubungannya dengan klien.

Memenuhi keinginan klien dapat menjadi prioritas auditor daripada

mengikuti standar profesional.

Peraturan di Indonesia mengharuskan adanya pergantian Kantor

Akuntan Publik lima tahun dan auditor tiga tahun yang mengaudit sebuah

perusahaan secara berturut-turut (Bapepam, 2002). Peraturan Menteri

Keuangan No. 17/PMK.01/2008 tentang jasa akuntan publik disebutkan

bahwa: “Pemberian jasa audit umum atas laporan keuangan dari suatu entitas

dilakukan oleh KAP paling lama enam tahun berturut-turut dan oleh seorang

publik tersebut dapat menerima kembali jasa audit umum setelah satu tahun

tidak mengaudit klien tersebut.”

2.1.6 DebtDefault

Dalam SPAP (2011 Seksi 341) salah satu indikator yang digunakan

oleh auditor dalam memberikan opini audit going concern adalah kegagalan

perusahaan dalam melunasi kewajibannya pada saat jatuh tempo (debt

default).

Kegagalan dalam memenuhi kewajiban hutangnya (debtdefault) sering

digunakan sebagai bahan pertimbangan auditor untuk memberikan opini

going concern. Misalnya: dalam masa krisis, di mulai tahun 1997, terjadi

fluktuasi nilai tukar mata uang Rupiah. Hal ini mengakibatkan jumlah hutang

perusahaan dalam mata uang asing meningkat secara signifikan, di samping

itu, banyak perusahaan yang mengalami rugi operasi dan realisasi penjualan

juga mengalami penurunan.

Kegagalan auditor mengeluarkan opini going concern setelah adanya

keadaan default dalam perusahaan mengakibatkan biaya yang cukup tinggi.

Oleh karena itu, status default diharapkan dapat meningkatkan kemungkinan

auditor mengeluarkan opini goingconcern.

2.1.7 Kondisi Keuangan

Kondisi keuangan perusahaan adalah suatu keadaan atas keuangan

perusahaan selama periode waktu tertentu. Kondisi keuangan perusahaan

menggambarkan kinerja sebuah perusahaan. Salah satu media yang dapat

keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Menurut Mc

Keown (1991), semakin buruk kondisi perusahaan maka akan semakin besar

kemungkinan perusahaan menerima opini audit going concern. Sebaliknya

perusahaan yang tidak pernah mengalami kesulitan keuangan, auditor tidak

pernah menerbitkan opini audit goingconcern.

Kondisi perusahaan dapat diukur dengan menggunakan model prediksi

kebangkrutan yang terdiri dari 4 model yaitu: The Zmijeski Model, The

Altman Model, Revised Altman Model, dan Springate Model. Dalam

penelitian ini, peneliti menggunakan model Revised Altman Model (1993)

yaitu model yang dikembangkan sebelumnya mengalami revisi yang

tujuannya adalah agar model prediksinya tidak hanya digunakan pada

perusahaan manufaktur tetapi juga dapat digunakan untuk perusahaan selain

manufaktur.

2.1.8 Kualitas Audit

Pengukuran kualitas audit tetap merupakan sesuatu yang tidak jelas,

namun penelitian terdahulu mengaitkannya dengan ukuran dari kantor

akuntan publik (Januarti, 2009).

Auditor bertanggung jawab untuk menyediakan informasi yang

mempunyai kualitas tinggi yang akan berguna untuk pengambilan keputusan

para pemakai laporan keuangan. Auditor yang mempunyai kualitas audit yang

baik lebih cenderung mengeluarkan opini audit going concern apabila klien

Adanya asumsi dalam teori agensi bahwa manusia itu selalu self

interest sehingga dibutuhkan pihak ketiga yang independen yang

menjembatani kepentingan antara principal dengan agent, dalam hal ini

disebut auditor eksternal (Craswell et al., 1995 dalam Fanny, 2005)

menyatakan bahwa:

“Klien biasanya mempersepsikan bahwa auditor yang berasal dari Kantor Akuntan Publik besar dan yang memiliki afiliasi dengan Kantor Akuntan Publik Internasional-lah yang memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, serta adanya peerreview.”

Secara umum, audit yang berkualitas merupakan audit yang

dilaksanakan oleh orang-orang yang berkompeten dan independen.

Widiastuty (2010) mendefenisikan auditor yang berkompeten adalah auditor

yang memiliki kemampuan teknologi, memahami dan melaksanakan prosedur

audit yang benar serta memahami dan menggunakan metode penyampelan

yang benar. Sebaliknya auditor yang independen adalah auditor yang jika

menemukan pelanggaran, akan secara independen melaporkan pelanggaran

tersebut. Probabilitas auditor akan melaporkan adanya pelanggaran atau

independensi auditor tergantung pada tingkat kompetensi mereka. De Angalo

(1980) dalam Widiastuty (2010) berpendapat bahwa kedua kualitas audit

tersebut hanya dimiliki oleh kantor akuntan yang berukuran besar. Oleh

karena itu, ukuran KAP kemudian secara luas diterima dan digunakan sebagai

ukuran kualitas audit oleh peneliti akuntansi.

Adapun KAP yang tergolong dalam kategori KAP Big-Four adalah

No. KAP Big-Four Partner di Indonesia

1. Price Water House Coopers (PWC) Haryanto Sahari dan Rekan

2. Deloitte Touche Tohmatsu Osman Bing Satrio, dan Rekan

3. Klynveld Peat Marwick Goerdeler

(KPMG) International

Siddharta-Siddharta dan

Widjaja

4. Ernst and Young (EY) Purwantoro, Sarwoko, dan

Sandjaja.

2.1.9 Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan suatu harapan yang diinginkan

oleh pihak-pihak yang berkepentingan dengan perusahaan baik internal

perusahaan yaitu manajemen maupun eksternal perusahaan seperti investor

dan kreditur. Pertumbuhan ini diharapkan dapat memberikan aspek yang

positif bagi perusahaan seperti adanya suatu kesempatan berinvestasi di

perusahaan tersebut. Pertumbuhan perusahaan juga mengindikasikan

kemampuan perusahaan dalam mempertahankan kelangsungan usahanya.

Menurut Weston (1993) dalam Setyarno, dkk. (2007) pertumbuhan

perusahaan dapat diukur dan dihitung dengan menggunakan rasio

pertumbuhan perusahaan. Rasio pertumbuhan penjualan digunakan untuk

mengukur seberapa baik perusahaan dapat mempertahankan posisi

ekonominya, baik dalam industri maupun dalam kegiatan ekonomi secara

keseluruhan. Perusahaan yang mempunyai rasio pertumbuhan penjualan yang

positif mengidentifikasikan bahwa perusahaan dapat mempertahankan posisi

ekonominya dan dinilai oleh auditor lebih dapat mempertahankan

karena akan memberikan peluang bagi perusahaan untuk memperoleh

peningkatan laba. Semakin tinggi rasio pertumbuhan perusahaan, semakin

kecil kemungkinan auditor untuk menerbitkan opini audit goingconcern.

Menurut Weston (1993), laba yang tinggi pada umumnya menandakan

arus kas yang tinggi. Perusahaan yang memiliki pertumbuhan laba yang

tinggi cenderung dianggap memiliki laporan yang wajar, sehingga potensi

untuk mendapatkan opini non going concern akan lebih besar. Altman (1968)

mengemukakan bahwa perusahaan dengan pertumbuhan perusahaan yang

negatif mengindikasikan kecenderungan yang lebih besar ke arah

kebangkrutan. Salah satu dasar auditor untuk memberikan opini going

concern adalah kebangkrutan sehingga perusahaan yang mengalami

pertumbuhan perusahaan yang negatif akan memiliki kecenderungan yang

besar untuk menerima opini goingconcern.

2.1.10 Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya

ukuran perusahaan dapat didasarkan pada total nilai aktiva, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar

komponen-komponen tersebut, maka semakin besar ukuran perusahaan itu.

Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin

banyak penjualan maka semakin banyak perputaran uang dan semakin besar

kapitalisasi pasar maka semakin dikenal pula perusahaan tersebut di mata

Perusahaan skala besar dengan pertumbuhan yang positif memberikan

suatu indikasi bahwa kemungkinan untuk menjadi bangkrut sangatlah kecil.

Ukuran perusahaan dapat dinilai dari total aktiva yang dimiliki perusahaan.

Variabel ukuran perusahaan diukur melalui logaritma dari total aktiva

perusahaan (Sudarmadji, 2007). Aset menunjukkan aktiva yang digunakan

untuk aktivitas operasional perusahaan. Peningkatan aset yang diikuti dengan

peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar

terhadap perusahaan.

2.2 Hasil Penelitian Terdahulu

Penelitian-penelitian terdahulu mengenai faktor-faktor yang menjadi

pertimbangan auditor dalam memberikan opini audit going concern pada

perusahaan diringkas dalam Tabel 2.1.

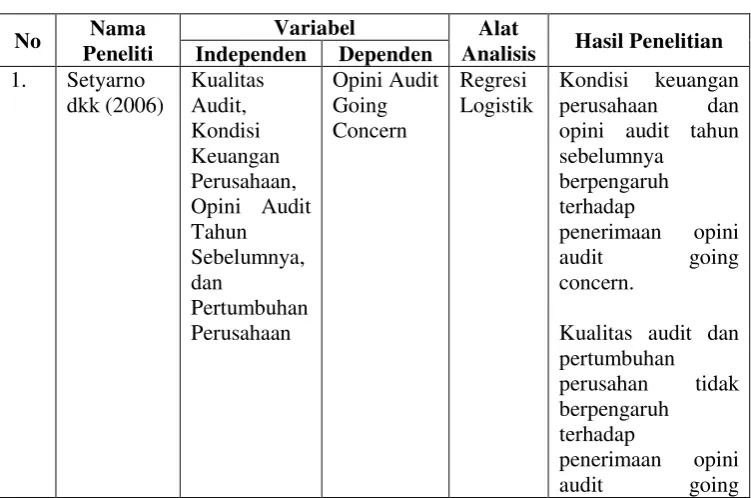

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama Peneliti

Variabel Alat

Sumber: Hasil Olahan Peneliti

Penelitian yang dilakukan Setyarno dkk (2006) mengenai penerimaan opini audit going concern dengan menggunakan variabel kualitas audit, kondisi

keuangan perusahaan, opini audit tahun sebelumnya, dan pertumbuhan

perusahaan sebagai variabel independen menunjukkan bahwa dari ke-empat

variabel independen tersebut hanya variabel kondisi keuangan dan opini audit

tahun sebelumnya yang mempengaruhi penerimaan opini audit going concern

sedangkan kualitas audit dan pertumbuhan perusahaan tidak berpengaruh

signifikan terhadap penerimaan opini audit going concern.

Hasil penelitian yang dilakukan Praptitorini (2011) dengan

menggunakan analisis regresi logistik menyatakan bahwa dari ketiga variabel

independen yaitu kualitas audit, debt default, dan opinion shopping hanya

variabel debt default yang berpengaruh signifikan terhadap penerimaan opini

audit going concern.

Penelitian yang dilakukan Dewayanto (2011) menunjukkan bahwa

variabel yang berpengaruh terhadap penerimaan opini audit going concern

adalah variabel kondisi keuangan dan opini audit tahun sebelumnya.

Sedangkan variabel ukuran perusahaan, opinion shopping, auditor client

tenure, dan reputasi auditor tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern.

Hasil penelitian yang dilakukan oleh Widyantari (2011) menunjukkan

bahwa dari variabel-variabel penelitian yang diteliti hanya variabel leverage

dan opini audit tahun sebelumnya berpengaruh signifikan terhadap

penerimaan opini audit going concern. Sedangkan variabel profitabilitas,

likuiditas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas

audit, audit lag, dan auditor client tenure tidak berpengaruh signifikan

Penelitian yang dilakukan Kartika (2012) menyatakan bahwa variabel

yang berpengaruh terhadap penerimaan opini audit going concern hanyalah

variabel opini audit tahun sebelumnya dan pertumbuhan perusahaan

sedangkan variabel kualitas audit, kondisi keuangan, dan opinion shopping

tidak berpengaruh terhadap penerimaan opini audit going concern.

Hasil penelitian yang dilakukan Alichia (2013) membuktikan bahwa

variabel ukuran perusahaan dan variabel opini audit tahun sebelumnya

berpengaruh signifikan terhadap penerimaan opini audit going concern.

Variabel pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan

opini audit going concern.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam

suatu masalah. Hubungan antara variabel independen dan variabel dependen

dihubungkan secara teoritis melalui kerangka konseptual.

Penelitian ini bertujuan untuk melihat ada atau tidaknya pengaruh

variabel independen terhadap variabel dependen baik secara parsial maupun

simultan. Dalam penelitian ini, peneliti menggunakan enam variabel

independen dan satu variabel dependen.

a. Variabel independen yang digunakan diantaranya adalah audittenure, debt

default, kondisi keuangan, kualitas audit, pertumbuhan perusahaan, dan

Audit Tenure (X1)

Debt Default (X2)

Kondisi Keuangan (X3)

Kualitas Audit (X4)

Pertumbuhan Perusahaan (X5)

Ukuran Perusahaan (X6)

b. Variabel dependen yang digunakan adalah opini audit goingconcern.

Hubungan antara variabel-variabel tersebut dapat digambarkan sebagai

berikut:

Gambar 2.2 Kerangka Konseptual

Audit tenure, debt default, kondisi keuangan, kualitas audit,

pertumbuhan perusahaan dan ukuran perusahaan memiliki pengaruh secara

simultan terhadap opini audit goingconcern.

Sebuah perusahaan yang menjalin hubungan kerja sama dengan auditor

dalam jangka waktu yang lama diperkirakan akan lebih memahami dan

Opini Audit

Going Concern

(Y)

H1

H2

H2 H2 H2

mengetahui kondisi perusahaan yang sebenarnya sehingga dengan demikian

auditor akan lebih mudah untuk mengeluarkan opini audit going concern atau

opini audit non going concern. Adanya pengaruh audit tenure ini sejalan

dengan penelitian yang dilakukan Setiawan (2011).

Bagi perusahaan yang tidak mampu membayar kewajibannya pada saat

jatuh tempo menunjukkan bahwa perusahaan mulai dalam kondisi yang tidak

sehat sehingga dengan adanya debt default yang tinggi dalam sebuah

perusahaan akan mengakibatkan auditor mengeluarkan opini audit going

concern. Hal ini didukung oleh penelitian yang dilakukan oleh Praptitorini

dan Januarti (2011).

Kondisi keuangan menggambarkan kinerja perusahaan secara

keseluruhan. Semakin buruk kondisi keuangan sebuah perusahaan, maka

semakin besar kemungkinan auditor memberikan opini audit going concern

begitu juga sebaliknya sehingga dapat dijelaskan bahwa kondisi keuangan

perusahaan berpengaruh terhadap penerimaan audit going concern. Adanya

pengaruh kondisi keuangan ini sejalan dengan penelitian Setyarno dkk (2006)

dan Dewayanto (2011).

Kualitas audit dalam penelitian ini menggunakan ukuran KAP sebagai

dasar pengaruh terhadap penerimaan opini audit going concern. Perusahaan

yang menggunakan auditor KAP Big-Four memiliki kualitas audit yang lebih

baik dibandingkan dengan auditor KAP Non Big-Four dikarenakan audit

yang berkualitas merupakan audit yang dilaksanakan oleh orang-orang yang

kantor akuntan publik yang berukuran besar. Sehingga dengan adanya

kualitas audit yang baik, kemungkinan kecil untuk perusahaan untuk dapat

menerima opini audit going concern. Hal ini sejalan dengan penelitian Doris

(2010) dan Khaddafi (2015) tetapi tidak didukung oleh penelitian Widyantari

(2011).

Pertumbuhan perusahaan diukur dengan rasio pertumbuhan penjualan

perusahaan. Semakin tinggi pertumbuhan penjualan perusahaan,

menunjukkan semakin besar peluang perusahaan di dalam memperoleh laba.

Pertumbuhan penjualan perusahaan yang tinggi cenderung menandakan

bahwa kemungkinan perusahaan untuk memperoleh opini audit going

concern adalah kecil. Kondisi ini didukung oleh penelitian Kartika (2012)

namun tidak sejalan dengan penelitian Alichia (2013).

Total aset perusahaan menjadi salah satu ukuran besar kecilnya sebuah

perusahaan. Peningkatan aset yang diikuti dengan peningkatan hasil operasi

menunjukkan kemampuan perusahaan dalam menjaga kelangsungan usaha.

Perusahaan besar memiliki kemampuan yang lebih baik dalam mengelola

perusahaan dan menghasilkan laporan keuangan yang lebih berkualitas

sehingga dengan kondisi demikian, perusahaan kemungkinan besar akan

memperoleh opini audit non going concern, begitu juga sebaliknya.

Penelitian ini sejalan dengan penelitian Alichia (2013), Santosa (2007) namun

2.4 Hipotesis Penelitian

Hipotesis pada dasarnya merupakan penjelasan atau jawaban

sementara mengenai perilaku, fenomena atau keadaan tertentu yang telah

terjadi atau yang akan terjadi dan masih akan diuji kebenarannya lebih lanjut.

Atau dengan kata lain, hipotesis merupakan pernyataan sementara yang

disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui

penelitian yang akan dilakukan.

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

dikemukakan di atas, maka hipotesis penelitian adalah sebagai berikut:

1 : Audit tenure, debt default, kondisi keuangan, kualitas audit, pertumbuhan

perusahaan dan ukuran perusahaan berpengaruh secara simultan terhadap

opini audit going concern.

2 : Audit tenure, debt default, kondisi keuangan, kualitas audit, pertumbuhan

perusahaan dan ukuran perusahaan berpengaruh secara parsial terhadap