BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Persaingan dalam dunia bisnis yang semakin ketat telah membuat suatu

perusahaan khususnya perusahaan manufaktur berusaha meningkatkan nilai dari

perusahaan. Meningkatkan nilai perusahaan dapat dilakukan melalui peningkatan

kemakmuran kepemilikan atau para pemegang saham. Keberadaan para

pemegang saham dan peranan manajemen sangatlah penting dalam menentukan

besar keuntungan yang nantinya akan diperoleh. Hal ini berarti setiap perusahaan

manufaktur diharuskan untuk bisa mengatasi situasi yang terjadi sehingga dapat

melakukan pengelolaan fungsi-fungsi manajemennya dengan baik agar dapat

lebih unggul dalam persaingan.

Suatu keputusan yang diambil manajer dalam suatu pembelanjaan harus

dipertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan dipilih,

karena masing-masing sumber dana tersebut memiliki konsekuensi finansial yang

berbeda. Dalam keputusan pemenuhan dana mencakup berbagai pertimbangan,

apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal

yang berasal dari hutang atau dengan emisi saham baru. Kebutuhan akan dana

dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang berbeda-beda.

Modal diartikan sebagai sumber dana jangka panjang yang ada dalam perusahaan.

Sumber modal perusahaan, terdiri dari modal sendiri (equity) dan utang jangka

Keputusan pendanaan oleh manajemen akan berpengaruh pada penilaian

perusahaan yang terefleksi di harga saham. Oleh karena itu, salah satu tugas

manajer keuangan adalah menentukan kebijakan pendanaan yang dapat

memaksimalkan laba saham yang merupakan cerminan dari suatu nilai

perusahaan (Harmono, 2011:137).

Keputusan pendanaan yang dilakukan secara tidak cermat akan

menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya

dapat berakibat pada rendahnya profitabilitas perusahaan. Ditinjau dari asalnya

menurut Riyanto (2010:214), sumber dana dapat dibedakan menjadi sumber dana

perusahanaan intern dan sumber dana perusahaan ekstern. Modal yang berasal

dari sumber intern adalah dana yang dihasilkan sendiri didalam perusahaan

(internal financing), sedangkan dana ekstern adalah sumber dana yang berasal

dari luar perusahaan (external financing). Penentuan proporsi hutang dan modal

dalam penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan

istilah struktur modal.

Dalam usaha peningkatan nilai perusahaan, hal yang tidak bisa dipisahkan

adalah bagaimana penentuan struktur modal yang dilakukan oleh manajemen dan

para pemegang saham perusahaan. Struktur modal adalah pembiayaan permanen

yang terdiri dari hutang jangka panjang, saham preferen dan modal (Weston,

2010:19). Menurut Mulyadi dan Sisca, (2010:9), “Debt to equity ratio

menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan

yang digunakan sebagai sumber pendanaan usaha. Debt to equity ratio

mengungkapkan bagaimana penggunaan pendanaan perusahaan dari struktur

modal yang berasal dari ekuitas.” Semakin besar DER menandakan struktur

permodalan usaha lebih banyak memanfaatkan utang-utang relatif terhadap

ekuitas dan mencerminkan risiko perusahaan yang relatif tinggi. Kreditur jangka

panjang lebih menyukai rasio DER yang kecil karena menunjukkan bahwa

semakin besar jumlah aktiva yang didanai oleh pemilik modal sehingga semakin

kecil resiko kreditur yang secara tidak langsung akan mempengaruhi peningkatan

harga saham bagi pemilik modal. Rasio ini menunjukkan hubungan antara jumlah

hutang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan.

DAR digunakan untuk mengukur seberapa besar jumlah keseluruhan

kebutuhan dana perusahaan dibiayai dengan total hutang (Retno, 2010:8).

Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang

digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi

perusahaan. DAR yang rendah menunjukkan bahwa dana perusahaan sedikit

dibiayai oleh hutang, hal ini dapat mempengaruhi peningkatan harga saham.

Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur.

Profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari

pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham &

Houston, 2010:146). Sedangkan menurut (Sudana 2011: 22 ) profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba dengan sumber - sumber yang

dimiliki perusahaan. Pengertian lain menyatakan bahwa, rasio profitabilitas

mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada

tingkat penjualan, aset, dan modal saham tertentu (Hanafi, 2008:42). Dalam

Menurut Van Horne dan Wachowicz (2009:361), “Rasio ROE menggambarkan

tingkat kekuatan pendapatan yang akan diperoleh oleh para pemegang saham atas

investasi yang dilakukan dan rasio ini pula dapat digunakan untuk

membandingkan dua perusahaan atau lebih dalam satu industri. Bentuk modal

yang digunakan oleh pemegang saham dalam rasio ini bisa digunakan untuk

menggambarkan pasar.” ROE yang tinggi menandakan bahwa perusahaan

tersebut memiliki peluang untuk memberikan pendapatan yang besar bagi pemilik

saham. Kondisi perusahaan yang baik akan menghasilkan laba yang tinggi

sehingga kemungkinan menghasilkan tingkat pengembalian saham besar.

Harga saham merupakan fungsi dari nilai perusahaan. Apabila kinerja

perusahaan go public meningkat, nilai perusahaan akan semakin tinggi pula. Di

bursa efek, hal itu akan diapresiasi oleh pasar dalam bentuk kenaikan harga

sahamnya. Sebaliknya, berita buruk tentang kinerja perusahaan akan diikuti

dengan penurunan harga sahamnya di pasar modal. Hal tersebut merupakan

argumentasi yang melandasi mengapa perubahan harga saham relevan dijadikan

dasar penilaian kinerja perusahaan yang go public.

Muhammad Ircham (2013) yang berjudul “ pengaruh struktur modal dan

profitabilitas terhadap harga saham pada perusahaan food and beverage di BEI

periode 2009-2014. Penelitian ini Menunjukkan bahwa Variabel DER, DAR, EPS,

dan ROE berpengaruh secara simultan terhadap Harga Saham. Variabel EPS

berpengaruh dominan terhadap Harga Saham ( Hidly, 2012)

Rudi Sitepu dalam penelitiannya (2010) yang berjudul “Pengaruh Struktur

Modal Terhadap Perubahan Harga Saham Perusahaan Manufaktur di Bursa Efek

Asset Ratio (DAR), Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset

Ratio (EAR) sebagai variabel independen dan harga saham sebagai variabel

dependen. Penelitian ini menggunakan metode analisis regresi. Hasil dari

penelitian ini adalah menunjukkan bahwa variable struktur modal Debt to Asset

Ratio (DAR), Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio

(EAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga

saham perusahaan manufaktur. Secara parsial, variable DER adalah variable yang

paling dominan.

Kesuma (2009) melakukan penelitian untuk menganalisis faktor

yang mempengaruhi struktur modal serta pengaruhnya terhadap harga

saham perusahaan real estate yang go public di BEI. Penelitian ini

menunjukkan bahwa pertumbuhan penjualan, dan rasio hutang

berpengaruh signifikan terhadap struktur modal, profitabilitas berpengaruh

tidak signifikan terhadap strukur modal, pertumbuhan penjualan, struktur

aktiva, rasio hutang, struktur modal berpengaruh tidak signifikan terhadap

harga saham.

Penelitian yang dilakukan oleh Juventus (2008) menguji pengaruh ROA,

ROE, DER, dan DAR terhadap harga saham perbankan di BEJ periode

2004-2006. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel

parsial, hanya variabel ROE dan DAR yang memiliki pengaruh signifikan

terhadap harga saham.

Sumiati dalam penelitiannya (2007) yang berjudul “Pengaruh Struktur

Modal Terhadap Perubahan Harga Saham Perusahaan Perbankan di Bursa Efek

Jakarta”. Variabel independennya adalah Debt to Equity Ratio (DER), Debt to

Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER), Longterm Debt to

Asset Ratio (LDAR) dan Equity to Asset Ratio (EAR) dan variabel dependen

adalah perubahan harga saham. Penelitian ini menggunakan metode analisis

regresi. Hasil penelitian ini adalah variabel struktur modal Debt to Equity Ratio

(DER), Longterm Debt to Equity Ratio (LDER), dan Longterm Debt to Asset

Ratio (LDAR) secara bersama-sama berpengaruh signifikan terhadap perubahan

harga saham perbankan. Secara parsial, variabel LDAR adalah variabel yang

dominan.

Ulupui dalam penelitiannya (2005) yang berjudul Analisis pengaruh

risiko likuiditas, leverage, aktivitas, dan profitabilitas terhadap harga

saham (studi pada perusahaan makanan dan minuman dengan kategori

industry barang konsumsi di BEJ) menghasilkan kesimpulan DER

berpengaruh positif tidak signifikan terhadap harga saham dan total Asset

Turnover.

Ketidakkonsistenan hasil-hasil penelitian terdahulu mengenai pengaruh rasio

penelitian sebelumnya dengan menggunakan dua rasio keuangan yaitu Debt to Equity

Rasio (DER), Debt to asset Rasio (DAR) dan Return on Equity (ROE). Penelitian ini

menggunakan perusahaan food and beverage periode 2010-2014. Adapun data

tentang dinamika pergerakan rasio-rasio keuangan pada perusahaan food and

beverage periode 2010-2014, gambaran secara umum ditampilkan seperti pada

Tabel 1.1 berikut ini:

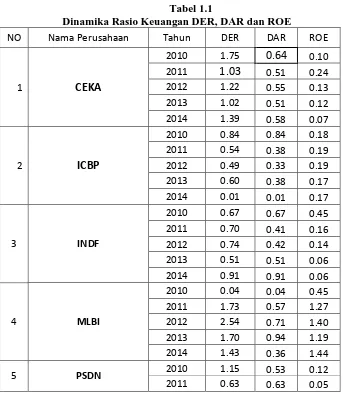

Tabel 1.1

Dinamika Rasio Keuangan DER, DAR dan ROE

2012 0.40 0.40 0.04

Dari tabel di atas dapat kita lihat pada PT. Cahaya Kalbar Tbk bahwa DER

pada tahun 2010 sebesar 1.75, dan pada tahun 2011 menurun sebesar 1.03, tahun

2012 meningkat sebesar 1.22, tahun 2013 meningkat sebesar 1.24, dan pada tahun

2014 menigkat kembali sebesar 1.39, maka dapat kita ketahui DER pada PT.

Cahaya Kalbar Sejahtera meningkat setiap tahunnya, hal ini menunjukkan bahwa

Semakin besar DER menandakan struktur permodalan usaha lebih banyak

memanfaatkan hutang-hutang relatif terhadap ekuitas dan mencerminkan risiko

perusahaan yang relatif tinggi. Sesuai dengan penelitian yang dilakukan Muliyadi

(2010:9) Kreditur jangka panjang lebih menyukai rasio DER yang kecil karena

modal sehingga semakin kecil resiko kreditur yang secara tidak langsung akan

mempengaruhi peningkatan harga saham bagi pemilik modal.

Dilihat dari DAR dapat kita lihat pada PT. Cahaya Kalbar Tbk bahwa

DAR pada tahun2010 sebesar 0.64, tahun 2011 menurun sebesar 0.51, tahun 2012

sebesar 1.55, tahun 2013 menurun sebesar 0.51, dan pada tahun 2014 menigkat

kembali sebesar 0.59. Semakin tinggi rasio ini berarti menandakan semakin besar

jumlah modal pinjamam yang digunakan untuk investasi pada aktiva guna

menghasilkan keuntungan bagi perusahaan. DAR yang rendah menunjukkan

bahwa dana perusahaan sedikit dibiayai oleh hutang, hal ini dapat mempengaruhi

peningkatan harga saham.

Kemudian jika dilihat dari ROE pada perusahaan PT. Cahaya Kalbar Tbk

bahwa ROE pada tahun 2010 sebesar 0.10, pada tahun 2011 sebesar 0.12,

kemudian pada tahun 2012 menurun sebesar 0.06, pada tahun 2013 sebesar 0.06

dan pada tahun 2014 menurun sebesar 0.03. maka dapat kita ketahui ROE pada

PT. Cahaya Kalbar Tbk mengalami penurunan setiap tahunnya, ROE yang

rendah menandakan bahwa perusahaan tersebut sedikit memiliki peluang untuk

memberikan pendapatan yang besar bagi pemilik saham. Kondisi perusahaan yang

buruk akan menghasilkan laba yang rendah sehingga kemungkinan menghasilkan

tingkat pengembalian saham relatif kecil.

Melihat peran perusahaan makanan dan minuman yang strategis, maka

peneliti memilih perusahaan-perusahaan pada industri tersebut sebagai objek

penelitian. Meski disadari bahwa faktor-faktor yang mempengaruhi kondisi

perusahaan sangat luas dan kompleks yang cakupannya tidak hanya meliputi

kendali perusahaan, oleh karena itu penelitian ini dibatasi hanya menganalisis

faktor-faktor yang meliputi aspek kinerja keuangan yang diwakili oleh DER, dan

DAR. Dari uraian tersebut, maka peneliti memberi judul: Analisis Pengaruh

Struktur Modal dan Profitabilitas Terhadap Harga Saham Perusahaan F ood And Beverage Di Bursa Efek Indonesia Periode 2010-2014.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas terdapat beberapa permasalahan yang

menarik untuk dikaji lebih lanjut, diantaranya :

1. Apakah terdapat pengaruh yang signifikan dari struktur modal yang diukur

dengan Debt to Equity Ratio terhadap nilai harga saham pada Perusahaan

Manufaktur (sektor food and beverage yang terdaftar di BEI periode tahun

2010-2014)

2. Apakah terdapat pengaruh yang signifikan dari struktur modal yang diukur

dengan Debt to Total Asset Ratio terhadap nilai harga saham pada

Perusahaan Manufaktur (sektor food and beverage yang terdaftar di BEI

periode tahun 2010-2014)

3. Apakah ada pengaruh profitabilitas yang di ukur dengan Return on Equity

terhadap nilai harga saham pada Perusahaan Manufaktur (sektor food and

beverage yang terdaftar di BEI periode tahun 2010-2014)

1.3 Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah di atas, maka

1. Untuk mengetahui apakah terdapat pengaruh yang signifikan dari struktur

modal yang diukur dengan Debt to Equity Ratio terhadap nilai harga saham

pada Perusahaan food and beverage di BEI periode tahun 2010-2014

2. Untuk mengetahui apakah terdapat pengaruh yang signifikan dari struktur

modal yang diukur dengan Debt to Total Asset Ratio terhadap nilai harga

saham pada Perusahaan food and beverage di BEI periode tahun

2010-2014

3. Untuk mengetahui apakah terdapat pengaruh yang signifikan dari

profitabilitas yang diukur dengan return on equity terhadap nilai harga

saham pada Perusahaan food and beverage di BEI periode tahun

2010-2014

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak,

diantaranya adalah:

1. Bagi Perusahaan dapat dijadikan pertimbangan dalam penentuan struktur

modal yang optimal.

2. Bagi Akademis penelitian ini diharapkan dapat digunakan sebagai acuan

atau tambahan referensi serta dapat memberikan wawasan dan

pengetahuan yang lebih mendalam mengenai kebijakan strktur modal yang

optimal.

3. Bagi Investor sebagai bahan pertimbangan yang bermanfaat untuk

dananya dengan melihat struktur modal perusahaaan tersebut yang