Informasi Dokumen

- Sekolah: Kementerian Keuangan

- Mata Pelajaran: Pengelolaan Kinerja

- Topik: KMK 467 Tahun 2014 tentang Pengelolaan Kinerja

- Tipe: pedoman

- Tahun: 2014

- Kota: Jakarta

Ringkasan Dokumen

I. Pengenalan KMK 467 Tahun 2014 dan Relevansi kepada Proses Pentadbiran

Keputusan Menteri Keuangan (KMK) 467 Tahun 2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan merupakan dokumen penting yang membentuk asas dan tatacara pengurusan prestasi kerja di Kementerian tersebut. Dokumen ini bukan sekadar panduan, tetapi satu kerangka kerja yang komprehensif, yang meliputi perancangan, pemantauan, penilaian, dan penilaian prestasi kerja, baik bagi organisasi mahupun kakitangan. Ia membentuk asas-asas penting seperti objektiviti, keadilan dan ketelusan dalam proses penilaian, memastikan kebertanggungjawaban dan kecekapan dalam pengurusan tadbir urus institusi. Relevansi KMK ini kepada proses pentadbiran terletak pada kemampuannya untuk menyelaraskan objektif strategik organisasi dengan prestasi kerja individu, sekali gus mencipta satu sistem yang lebih telus dan berkesan.

1.1 Definisi Kunci dan Konsep Pengurusan Prestasi Kerja

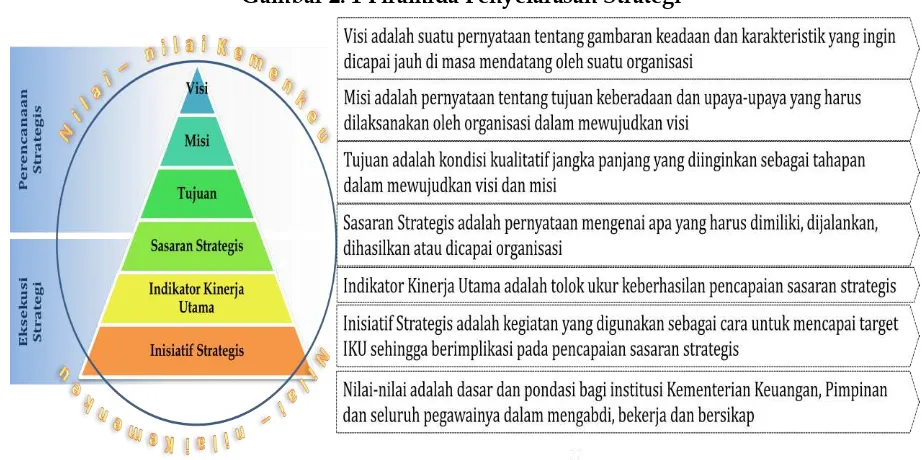

KMK ini mentakrifkan beberapa istilah penting seperti ‘kinerja’, ‘pengelolaan kinerja’, ‘Balanced Scorecard’ (BSC), ‘Sasaran Strategis’ (SS), ‘Indikator Kinerja Utama’ (IKU), ‘Manual IKU’, ‘Cascading’, dan ‘Alignment’. Definisi-definisi yang jelas ini penting untuk memastikan keseragaman pemahaman dan pelaksanaan di seluruh peringkat Kementerian. Konsep BSC yang diterapkan, misalnya, membolehkan pengukuran prestasi kerja dari pelbagai perspektif, bukan hanya aspek kewangan semata-mata, tetapi juga pelanggan, proses dalaman, dan pembelajaran serta pertumbuhan. Ini memberikan gambaran yang lebih holistik dan seimbang tentang prestasi keseluruhan.

1.2 Kerangka Kerja Pengurusan Prestasi Kerja

KMK 467 Tahun 2014 menggariskan satu kerangka kerja tiga peringkat: perancangan, pemantauan, dan penetapan hasil serta penilaian. Tahap perancangan melibatkan penyusunan pelan kerja tahunan dan kontrak prestasi kerja. Pemantauan melibatkan penyeliaan pencapaian IKU dan tingkah laku kakitangan, diikuti dialog prestasi kerja, bimbingan dan rundingan. Tahap akhir melibatkan penetapan hasil prestasi kerja dan penilaiannya, yang membentuk asas untuk penilaian selanjutnya dan penambahbaikan organisasi serta kakitangan. Struktur ini memastikan satu kitaran prestasi kerja yang berterusan dan berkesan.

1.3 Implikasi Prosedural dan Peraturan

KMK ini mempunyai implikasi prosedural dan peraturan yang signifikan. Ia menetapkan prosedur terperinci untuk penyusunan kontrak prestasi kerja, penetapan IKU, dan penilaian prestasi kerja. Ia juga mentakrifkan peranan dan tanggungjawab pelbagai pihak, termasuk pengurus prestasi kerja organisasi, pengurus prestasi kerja kakitangan, dan penyelia langsung. Kepatuhan kepada prosedur dan peraturan yang dinyatakan dalam KMK ini adalah penting untuk memastikan ketelusan, kebertanggungjawaban dan ketepatan dalam proses pengurusan prestasi kerja. Kegagalan mematuhi boleh membawa kepada implikasi disiplin.

II. Aplikasi Praktikal KMK 467 Tahun 2014 dalam Konteks Pentadbiran

KMK 467 Tahun 2014 mempunyai aplikasi praktikal yang luas dalam pelbagai konteks pentadbiran di Kementerian Keuangan. Ia memberikan kerangka kerja yang kukuh untuk perancangan strategik dan pelaksanaan, meningkatkan kecekapan organisasi dan kepuasan pekerja. Ia juga menyumbang kepada ketelusan dan akauntabiliti dalam pengurusan tadbir urus.

2.1 Pengurusan Prestasi Organisasi

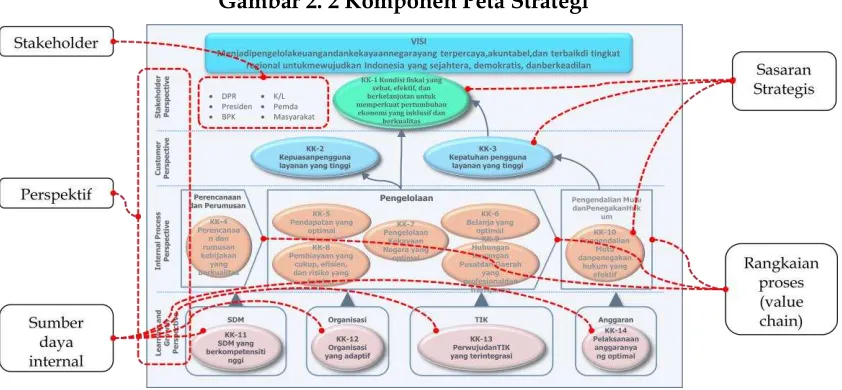

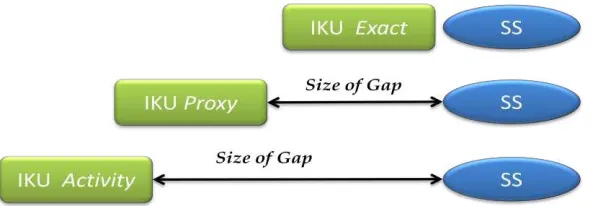

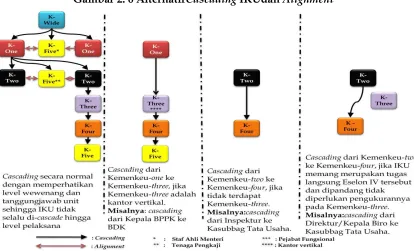

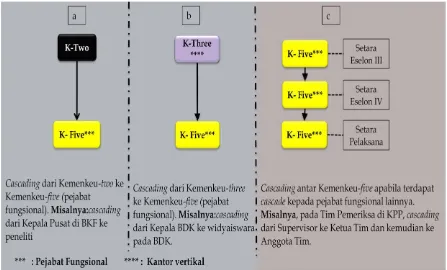

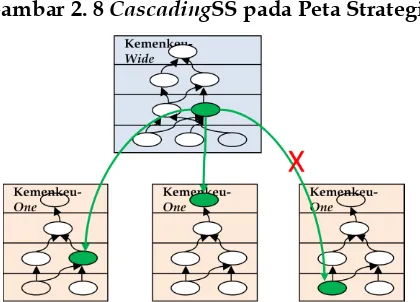

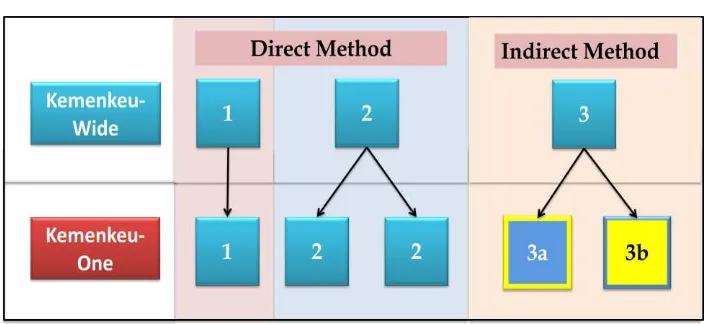

KMK ini menyediakan satu pendekatan yang sistematik untuk pengurusan prestasi organisasi melalui penggunaan BSC. Ini membolehkan pengukuran prestasi kerja dari pelbagai perspektif, memastikan pencapaian objektif strategik secara menyeluruh. Peta strategi yang digariskan membolehkan visualisasi dan penyelarasan objektif strategik, manakala IKU dan sasaran membolehkan pemantauan dan penilaian prestasi kerja yang tepat. Proses ‘cascading’ dan ‘alignment’ memastikan keselarasan dan kerjasama antara unit-unit kerja.

2.2 Pengurusan Prestasi Kakitangan

KMK ini menyediakan satu kerangka kerja untuk pengurusan prestasi kakitangan yang adil dan telus. Kontrak prestasi kerja yang ditetapkan mentakrifkan sasaran kerja yang jelas dan boleh diukur, manakala penilaian prestasi kerja yang sistematik membolehkan pengiktirafan dan ganjaran kepada kakitangan yang berprestasi. Proses bimbingan dan konsultasi membantu kakitangan meningkatkan prestasi kerja mereka dan mencapai sasaran yang ditetapkan. Penilaian perilaku juga memastikan keseimbangan antara prestasi teknikal dan nilai-nilai kerja.

2.3 Pembuatan Dasar Keputusan dan Pengambilan Keputusan

Data dan maklumat yang dikumpul melalui pelaksanaan KMK ini boleh digunakan untuk membuat dasar keputusan dan pengambilan keputusan yang berasaskan bukti. Data prestasi kerja organisasi dan kakitangan boleh digunakan untuk mengenal pasti kawasan penambahbaikan, membuat perancangan strategik, dan membuat keputusan mengenai peruntukan sumber. Ketelusan dan ketepatan data memastikan proses pengambilan keputusan yang lebih berkesan dan bermakna. Ia juga memudahkan analisis prestasi kerja yang mendalam, menjadi petunjuk untuk pengurusan sumber manusia dan pengurusan strategik organisasi.

Referensi Dokumen

- KEPUTUSAN MENTERI KEUANGAN NOMOR /KMK.01/2014 TENTANG PENGELOLAAN KINERJA DI LINGKUNGAN KEMENTERIAN KEUANGAN ( Menteri Keuangan )

- Peraturan Menteri Keuangan Nomor ……… tentang Organisasi dan Tata Kerja Departemen Keuangan ( Menteri Keuangan )

- Keputusan Menteri Keuangan Nomor ……..tentang Penilaian Kinerja Pegawai Di Lingkungan Kementerian Keuangan ( Menteri Keuangan )

- Keputusan Menteri Keuangan Nomor …….tentang Tunjangan Pokok Kinerja Pegawai ( Menteri Keuangan )