BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Kualitas Hasil Pemeriksaan

Terdapat beberapa pengertian audit yang diberikan oleh beberapa ahli di

bidang akuntansi, antara lain: Arens (2006:15) : Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondance between the information and established criteria. Auditing should be done by a competent independent person. Kemudian menurut Mulyadi (2002:43): Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomis, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian

hasil-hasil kepada pemakai yang berkepentingan. Berdasarkan pengertian mengenai

audit tersebut dapat kita simpulkan bahwasanya audit merupakan proses

sistematik yang dilakukan oleh seorang yang independen dan kompeten dalam

melakukan pemeriksaan dan memberikan opini terhadap kewajaran dari laporan

audit tersebut.

Kualitas hasil pemeriksaan adalah probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem

hasil pemeriksaan yang lebih besar dibandingkan dengan KAP yang kecil

(Angelo, 1981, dalam Alim dkk., 2007). Hasil pemeriksaan tersebut haruslah

memiliki kualitas yang baik sehingga menunjukan bahwa pelaksanaan

pemeriksaan tersebut sudah mengikuti aturan yang telah ditetapkan. Tidak mudah

untuk menggambarkan dan mengukur suatu kualitas audit yang dihasilkan secara

objektif hal ini dikarenakan kualitas hasil pemeriksaan ini merupakan suatu

konsep yang komplek dan sulit untuk dipahami, hal ini yang menyebabkan sering

sekali terdapat kesalahan dalam menentukan sifat dan kualitasnya. Suatu kualitas

hasil pemeriksaan dijelaskan sebagai probabilitas atau kemungkinan dimana

seorang auditor akan menemukan dan melaporkan tentang adanya suatu

pelanggaran dalam sistem akuntansi kliennya dengan pengetahuan dan keahlian

auditor ( Angelo, 1981 dalam Efendy, 2010). Deis (1992) dalam Efendy (2010)

melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan

dengan kualitas hasil pemeriksaan yaitu (1) lama waktu auditor telah melakukan

pemeriksaan terhadap suatu perusahaan, semakin lama seorang auditor telah

melakukan audit pada klien yang sama maka kualitas hasil pemeriksaan yang

dihasilkan akan semakin rendah; (2) jumlah klien, semakin banya jumlah klien

maka kualitas hasil pemeriksaan akan semakin baik karena auditor dengan jumlah

klien yang banyak akan berusaha menjaga reputasinya; (3) kesehatan keuangan

klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien

tersebut untuk menekan auditor agar tidak mengikuti standar; dan (4) review oleh

pihak ketiga, kualitas hasil pemeriksaan akan meningkat jika auditor tersebut

Marxen (1990) dalam Efendy (2010), buruknya kualitas hasil pemeriksaan

disebabkan oleh beberapa perilaku disfungsional, yaitu: Under reporting of time, premature sign off, alternatif/repalcement of audit procedure. Under reporting of time menyebabkan keputusan personel yang kurang baik, menutupi kebutuhan revisi anggaran, dan menghasilkan time pressure untuk audit dimasa datang yang tidak diketahui.

Sama halnya Haslinda (2010) dalam Sosuktisno (2003) yang menjelaskan

Premature sign-off (PMSO) merupakan suatu keadaan menunjukan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur

audit tanpa menggantikan dengan langkah yang lain. Sedangkan

altering/replacing of audit procedure adalah penggantian prosedur audit yang seharusnya telah ditetapkan dalam standar auditing. Kualitas hasil pemeriksaan

adalah kemungkinan auditor menentukan dan melaporkan penyelewengan yang

terjadi dalam sistem akuntansi klien, begitu juga halnya kualitas hasil pemeriksaan

yang ada didalam sektor swasta dijelaskan bahwa kualitas hasil pemeriksaan yang

baik jika pelaksanaan audit yang dilakukan oleh auditor sesuai dengan ketentuan

ataupun standar auditing yang telah berlaku, sehingga dapat disimpulkan kualitas

hasil pemeriksaan disini adalah kualitas dari kerja seorang auditor yang

ditunjukan dengan laporan hasil pemeriksaan yang dapat diandalkan dan sesuai

dengan peraturan yang ada dimana dalam sektor publik sesuai dengan Surat

Ketetapan Pajak Nihil (SKPN) ataupun peraturan lainnya mengenai audit

Kualitas audit ini juga berhubungan dengan seberapa baik sebuah

pekerjaan diselesaikan dibandingkan dengan kriteria yang telah ditetapkan, untuk

auditor, kualitas kerja dilihat dari kualitas hasil pemeriksaan yang dihasilkan yang

dinilai dari seberapa banyak auditor memberikan respon yang benar dari setiap

pekerjaan audit yang diselesaikan (Alison dalam Mardisari, 2007). Pada sektor

publik khususnya instansi pemerintahan, kualitas hasil pemeriksaan diartikan

sebagai probabilitas seorang auditor atau pemeriksa dapat menemukan dan

melaporkan suatu penyelewengan yang terjadi pada suatu instansi pemerintahan

(baik pusat maupun daerah). Probabilitas dari temuan dan penyelewengan

tergantung pada kemampuan teknikal pemeriksa dan probabilitas pelaporan

kesalahan tergantung pada independensi pemeriksa dan kompetensi pemeriksa

tersebut untuk mengungkapkan penyelewengan, dalam meningkatkan kualitas

hasil pemeriksaan itu maka diperlukannya banyak pelatihan-pelatihan bagi aparat

pemeriksa itu sendiri. Prinsip-prinsip dasar dalam Pernyataan Standar Audit

(PSA) No. 1170 menjelaskan bahwa Aparat Pengawasan Internal Pemerintahan

(APIP) harus mengembangkan program dan mengendalikan kualitas hasil

pemeriksaan, pernyataan ini mensyaratkan program pengembangan kualitas

mencakup seluruh aspek kegiatan audit APIP. Program tersebut dirancang untuk

mendukung kegiatan audit APIP, memberikan nilai tambah dan meningkatkan

kegiatan operasi organisasi serta memberikan jaminan bahwa kegiatan audit

2.1.1.2 Pengetahuan

Adapun yang menunjang tentang kualitas hasil pemeriksaan adalah

pengetahuan. Auditor perlu mengetahui pengetahuan yang mendasar tentang

bidang apa yang akan diperiksanya.Berdasarkan Peraturan Menteri Negara

Pendayagunaan Aparatur Negara No.Per/05/M.Pan/03/2008 tanggal 31 Maret

2008 menyatakan auditor harus mempunyai pengetahuan, keterampilan dan

kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

Dalam Wikipedia pengetahuan adalah informasi atau maklumat yang diketahui

atau disadari oleh seseorang. Faktor-faktor yang mempengaruhi pengetahuan

dalam diri seseorang, diantaranya pendidikan, informasi/media massa, sosial

budaya dan ekonomi, lingkungan, pengalaman, usia, (Anonimous, 2011). Menurut

pengetahuan adalah suatu fakta atau kondisi mengetahui sesuatu dengan baik yang

didapat lewat pengalaman dan pelatihan. Definisi pengetahuan dalam ruang

lingkup audit menurut Raharjo (1998) dalam Sucipto (2007: 7) pengetahuan

auditor yang berkaitan dengan pemeriksaan atau audit adalah:

1. Pengetahuan tentang penguasaan teknis dan seluk-beluk kewajiban audit.

2. Pengetahuan jenis-jenis dokumen dalam operasi perusahaan dan alur dokumen dalam operasi perusahaan.

3. Pengetahuan atas berbagai indikasi terjadinya kekeliruan dan kecurangan dan kemampuan auditor untuk menguasai sisi psikologis.

Pimpinan aparat pengawas intern pemerintah harus yakin bahwa latar

belakang pendidikan dan kompetensi teknis dari aparat pengawas intern

pemerintah harus memadai untuk pekerjaan pemeriksaan yang akan dilaksanakan.

kriteria yang memadai tentang pendidikan dan pengalaman dalam mengisi posisi

di lingkungan aparat pengawas intern pemerintah.

Secara umum ada lima pengetahuan yang harus dimiliki oleh seorang

auditor menurut Kusharyanti (2003) dalam Giu (2011: 13) yaitu: (1) Pengetahuan

pengauditan umum, (2) Pengetahuan area fungsional, (3) Pengetahuan mengenai

isu-isu akuntansi yang paling baru, (4) Pengetahuan mengenai industri khusus, (5)

Pengetahuan mengenai bisnis umum serta penyelesaian masalah. Pengetahuan

pengauditan umum seperti risiko audit, prosedur audit dan lain-lain kebanyakan

diperoleh diperguruan tinggi, sebagian dari pelatihan dan pengalaman. Untuk area

fungsional seperti perpajakan dan pengauditan dengan komputer sebagian

didapatkan dari pendidikan formal perguruan tinggi, sebagian besar dari pelatihan

dan pengalaman. Demikian juga dengan isu akuntansi, auditor biasa

mendapatkannya dari pelatihan profesional yang diselenggarakan secara

berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum

kebanyakan diperoleh dari pelatihan dan pengalaman. Adapun faktor-faktor yang

diperkirakan mempengaruhi perkembangan pengetahuan akuntan pemeriksa

menurut Sularso (1999) dalam Sucipto (2007: 8) antara lain:

1. Pengalaman audit

2. Diskusi mengenai audit dengan rekan sekerja

3. Pengawasan dan review pekerjaan oleh akuntan pemeriksa pengawasan 4. Program pelatihan

2.1.1.2.1 Pengetahuan Standar Pemeriksaan

Prosedur berkaitan dengan tindakan yang harus dilaksanakan, sedangkan

standar berkenaan dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan

berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur

tersebut. Jadi, berlainan dengan prosedur auditing, standar auditing mencakup

mutu profesional (professional qualities) auditor independen dan pertimbangan (judgement) yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit. Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokkan menjadi tiga

kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan saksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan.

Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya

harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan,

maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan

audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh

auditor, (IAI, 2001: 150.1 dan 150.2 dalam Agoes 2004: 30-31). Dalam

melakukan pemeriksaan auditor harus mengetahui dan memahami standar

pemeriksaan agar dapat menghasilkan audit yang berkualitas. IAI menyatakan

bahwa audit yang dilakukan auditor dikatakan berkualitas jika memenuhi standar

auditing dan standar pengendalian mutu. Dalam penelitian ini pengetahuan

standar pemeriksaan yang diperlukan diukur dengan menggunakan beberapa

indikator yaitu keahlian dan pelatihan teknis yang memadai, independensi dalam

sikap mental, penggunaan kemahiran professional dengan cermat dan seksama,

rencana pemeriksaan, telaah terhadap sistem pengendalian intern, pengumpulan

bukti kompeten yang cukup, pernyataan tentang kesesuaian laporan keuangan

dengan prinsip akuntansi yang berlaku umum, pernyataan mengenai

2.1.2 Pengalaman Kerja

Pengalaman Kerja Marinus dkk.(1997) dalam Herliansyah dkk.(2006)

menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang

waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Purnamasari

(2005) dalam Asih (2006) memberikan kesimpulan bahwa seorang karyawan yang

memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam

beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan

3) mencari penyebab munculnya kesalahan. Ashton (1991) dalam Mayangsari

(2003) menunjukkan bahwa dalam literatur psikologi, pengetahuan spesifik dan

lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi.

Ashton juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya

pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan

keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain

selain pengalaman. Pendapat ini didukung oleh Schmidt (1988) dalam Alim, dkk

(2007) yang memberikan bukti empiris bahwa terdapat hubungan antara

pengalaman bekerja dengan kinerja dimoderasi dengan lama pengalaman dan

kompleksitas tugas. Selain itu, penelitian yang dilakukan Bonner (1990) dalam

Alim, dkk (2007) menunjukkan bahwa pengetahuan mengenai spesifik tugas

dapat meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam

penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor yang baik

akan tergantung pada kompetensi dan prosedur audit yang dilakukan oleh auditor

(Hogarth, 1991 dalam Lubis, 2009). Hasil penelitian Bonner (1990) dalam Alim,

kinerja auditor berpengalaman melalui komponen pemilihan dan pembobotan

bukti hanya pada saat penetapan risiko analitis. Ashton (1991) menemukan bukti

empiris bahwa perbedaan pengetahuan yang dimiliki auditor pada berbagai tingkat

pengalaman, tidak dapat dijelaskan oleh lamanya pengalaman yang dimilikinya.

Trotman (1991) dalam Mayangsari (2003) memberikan bukti empiris bahwa

auditor berpengalaman lebih banyak menemukan item-item yang tidak umum

dibandingkan auditor yang kurang berpengalaman, tetapi antara auditor yang

berpengalaman dengan yang kurang berpengalaman tidak berbeda dalam

menemukan item-item yang umum. Penelitian serupa dilakukan oleh Tubbs

(1992) dalam Alim, dkk (2007), menunjukkan bahwa subjek yang mempunyai

pengalaman audit lebih banyak, maka akan menemukan kesalahan yang lebih

banyak dan item-item kesalahannya lebih besar dibandingkan auditor yang

pengalaman auditnya lebih sedikit. Wright (1987) dalam Alim, dkk (2007)

memberikan bukti empiris bahwa dampak pengalaman auditor akan signifikan

ketika kompleksitas tugas dipertimbangkan.

2.1.3 Independensi

Independensi menurut Halim (1997:34-35) merupakan suatu sikap

mental yang dimiliki auditor untuk tidak memihak dalam melakukan audit.

Independensi merupakan standar umum nomor dua dari tiga standar auditing yang

ditetapkan oleh IAI yang menyatakan bahwa dalam semua hal yang berhubungan

dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh

dibenarkan memihak kepentingan siapapun. Akuntan berkewajiban untuk jujur,

tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada

kreditur dan pihak lain yang meletakkan kepercayaan atas akuntan (Christiawan,

2002) dalam (Elfarina, 2007). Keberadaan akuntan sebagai suatu profesi tidak

dapat dipisahkan dari karakteristik independensinya. Akuntan selalu dianggap

orang yang harus independen. Tanpa adanya independensi, akuntan tidak berarti

apa-apa. Masyarakat tidak percaya akan hasil auditan akuntan sehingga

masyarakat tidak akan meminta jasa pengauditan dari akuntan. Masyarakat akan

meminta pihak lain yang dianggap independen untuk menggantikan fungsi

akuntan. Atau dengan kata lain, keberadaan akuntan ditentukan oleh

independensinya.

Berkaitan dengan hal itu terdapat 4 hal yang mengganggu independensi

akuntan, yaitu : (1) Akuntan memiliki mutual dengan klien (2) Mengaudit

pekerjaan akuntan itu sendiri (3) Berfungsi sebagai manajemen atau karyawan

dari klien dan (4) Bertindak sebagai penasihat dari klien. Akuntan akan terganggu

independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau

karyawan dengan kliennya (Elfarina, 2007).

Menurut Supriyono (1988) dalam Elfarina (2007) meneliti 6 faktor yang

mempengaruhi independensi, yaitu : (1) Ikatan kepentingan keuangan dan

hubungan usaha dengan klien (2) Jasa-jasa lainnya selain jasa audit (3) Lamanya

hubungan audit antara akuntan dengan klien (4) Persaingan antar KAP (5) Ukuran

2.1.4 Kompetensi

Standar Umum pertama (SA seksi 210 dalam SPAP, 2001) menyebutkan

bahwa audit harus dilaksanakan oleh seorang atau yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor. Sedangkan, standar umum ketiga

(SA seksi 230 dalam SPAP, 2001) menyebutkan bahwa dalam pelaksanaan audit

akan penyusunan laporannya, auditor wajib menggunakan kemahiran

profesionalnya dengan cermat dan saksama. Oleh karena itu, maka setiap auditor

wajib memiliki kemahiran profesionalitas dan keahlian dalam melaksanakan

tugasnya sebagai auditor. Kompetensi merupakan pengetahuan, keterampilan, dan

kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang

dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Dalam melakukan audit, seorang

auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai,

serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian

profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian

profesional maupun keikutsertaan dalam pelatihan, seminar, simposium (Suraida,

2005).

Definisi tentang kompetensi yang sering dipakai adalah

karakteristik-karakteristik yang mendasari individu untuk mencapai kinerja superior. Definisi

kompetensi dalam bidang auditing pun sering diukur dengan pengalaman

(Mayangsari, 2003). Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam

Indonesia terdiri atas : (1) komponen pengetahuan, yang merupakan komponen

penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap

fakta-fakta, prosedur-prosedur dan pengalaman, dan (2) Ciri-ciri psikologi, seperti

kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang

lain. Gudono (1999) melakukan penelitian untuk mengungkap persepsi tentang

karakteristik keahlian auditor dari perspektif manajer partner, senior/supervisor,

dan mahasiswa auditing. Penelitian mereka juga mengklasifikasikan karakteristik

tersebut ke dalam lima kategori yaitu (1) komponen pengetahuan, (2) ciri-ciri

psikologis, (3) strategi penentuan keputusan, (4) kemampuan berpikir dan (5)

analisa tugas.

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari

(2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia

terdiri atas: 1. Komponen pengetahuan, yang merupakan komponen penting dalam

suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta,

prosedur-prosedur dan pengalaman juga mengatakan bahwa pengalaman akan

memberikan hasil dalam menghimpun dan memberikan kemajuan bagi

pengetahuan. 2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi,

kreativitas, kemampuan bekerja sama dengan orang lain.

2.1.5 Kepatuhan Etika Auditor

Pengertian Etika menurut Firdaus (2005) adalah perangkat prinsip moral

atau nilai. Masing-masing orang memiliki perangkat nilai, sekalipun tidak dapat

seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia,

baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh

sekelompok atau segolongan manusia atau masyarakat atau profesi. Penelitian

yang dilakukan Ludigdo (2001) bertujuan untuk mengetahui faktor-faktor yang

dianggap mempengaruhi sikap dan perilaku etis akuntan serta faktor yang

dianggap paling dominan pengaruhnya terhadap sikap dan perilaku tidak etis

akuntan. Hasil yang diperoleh dari kuisioner tertutup menunjukkan bahwa

terdapat sepuluh faktor yang dianggap oleh sebagian besar akuntan mempengaruhi

sikap dan perilaku mereka. Sepuluh faktor tersebut adalah religiusitas, pendidikan,

organisasional, emotional quotient, lingkungan keluarga, pengalaman hidup, imbalan yang diterima, hukum, dan posisi atau kedudukan. Sedangkan hasil yang

diperoleh dari kuisioner terbuka menunjukkan bahwa terdapat 24 faktor tambahan

yang juga dianggap berpengaruh terhadap sikap dan perilaku etis akuntan dimana

faktor religiusitas tetap merupakan faktor yang dominan. Lubis (2009),

menyatakan bahwa kepatuhan pada kode etik yang baik/tinggi akan berpengaruh

terhadap kualitas auditor yang baik/tinggi.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

(PERMENPAN) Nomor : PER/04/M.PAN/03/2008 yang mengatur tentang Kode

Etik Aparat Pengawasan Intern Pemerintah (KEAPIP), auditor wajib mematuhi

prinsip-prinsip perilaku berikut ini:

a) Integritas

Auditor harus memiliki kepribadian yang dilandasi oleh unsur jujur,

kepercayaan guna memberikan dasar bagi pengambilan keputusan yang

andal.

b) Objektivitas

Auditor harus menjunjung tinggi ketidakberpihakan profesional dalam

mengumpulkan, mengevaluasi, dan memproses data/informasi audit.

Auditor APIP membuat penilaian seimbang atas semua situasi yang

relevan dan tidak dipengaruhi oleh kepentingan sendiri atau orang lain

dalam mengambil keputusan.

c) Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi yang

diterimanya dan tidak mengungkapkan informasi tersebut tanpa otorisasi

yang memadai, kecuali diharuskan oleh peraturan perundang-undangan.

d) Kompetensi

Auditor harus memiliki pengetahuan, keahlian, pengalaman dan

keterampilan yang diperlukan untuk melaksanakan tugas. Sejumlah besar

nilai etika dalam masyarakat tidak dapat dimasukkan dalam

undang-undang karena sifat nilai tertentu yang memerlukan pertimbangan.

Sebagian besar orang mendefinisikan perilaku tidak beretika sebagai

perilaku yang berbeda dari sesuatu yang seharusnya dilakukan.

Masing-masing orang menentukan apa yang dianggap tidak beretika, baik untuk

diri sendiri maupun orang lain. Penting untuk memahami mengapa orang

beretika atau standar etika seseorang berbeda dari masyarakat secara

keseluruhan atau seseorang memutuskan untuk bertindak semaunya.

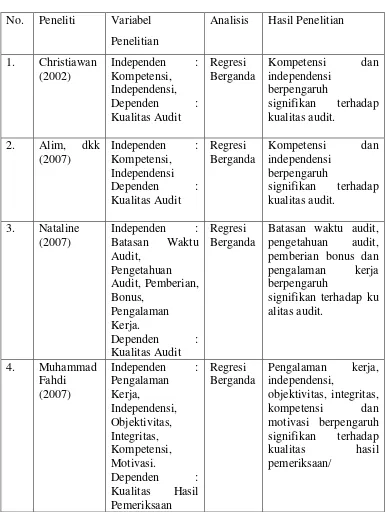

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

No. Peneliti Variabel

Penelitian

Analisis Hasil Penelitian

5. Nur Samsi (2013)

Independen : Pengalaman

Kerja,

Independensi, Kompetensi, Etika Auditor.

Dependen : Kualitas Hasil

Pemeriksaan

Regresi Berganda

Pengalaman kerja, independensi,

kompetensi dan etika auditor berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Sumber : Diolah dari berbagai referensi.

2.3 Kerangka Konseptual

Kerangka Konseptual merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

penting. Berdasarkan latar belakang masalah, tujuan penelitian dan tinjauan

pustaka yang telah dikemukakan. Adapun kerangka konseptual penelitian ini

H3

Y = Kualitas hasil pemeriksaan Z = Etika Auditor

H1 = Pengaruh pengalaman kerja terhadap kualitas hasil pemeriksaan H2 = Pengaruh independensi terhadap kualitas hasil pemeriksaan H3 = Pengaruh kompetensi terhadap kualitas hasil pemeriksaan

H4 = Pengaruh hubungan interaksi antara etika auditor dan pengalaman kerja terhadap kualitas hasil pemeriksaan

H5 = Pengaruh hubungan interaksi antara etika auditor dan independensi terhadap kualitas hasil pemeriksaan

2.4 Hipotesis Penelitian

Berdasarkan penjelasan teori, kerangka konsep, dan untuk menjawab

permasalahan penelitian, dirumuskan hipotesis penelitian sebagai berikut :

1. Hubungan Pengalaman Kerja Terhadap Kualitas Hasil pemeriksaan

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik

bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi

yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan

berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2004).

Pengalaman akuntan akan terus meningkat seiring dengan makin banyaknya audit

yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit

sehingga akan menambah dan memperluas pengetahuannya di bidang akuntansi

dan auditing (Christiawan, 2002). Hal tersebut mengindikasikan bahwa semakin

lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik

dan meningkat pula kualitas audit yang dihasilkan (Alim dkk., 2007). Hasil

penelitian Herliansyah dkk. (2006) menunjukkan bahwa pengalaman mengurangi

dampak informasi tidak relevan terhadap judgement auditor. Kidwell dkk. (1987)

dalam Budi dkk. (2004) menemukan bahwa manajer dengan pengalaman kerja

yang lebih lama mempunyai hubungan yang positif dengan pengambilan

keputusan etis. Berbeda dengan penelitian yang dilakukan oleh Budi dkk. (2004)

bahwa pengalaman kerja tidak mempunyai pengaruh terhadap komitmen

profesional maupun pengambilan keputusan etis. Berdasarkan penjelasan diatas,

H1 : Pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan.

2. Hubungan Independensi Terhadap Kualitas Hasil Pemeriksaan

Hasil penelitian Trisnaningsih (2007) mengindikasikan bahwa auditor

yang hanya memahami good governance tetapi dalam pelaksanaan pemeriksaan tidak menegakkan independensinya maka tidak akan berpengaruh terhadap

kinerjanya. Alim dkk. (2007) dan Cristiawan (2002) menemukan bahwa

independensi berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Auditor

harus dapat mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan

keputusan audit dimana hal tersebut harus didukung dengan sikap independen.

Mayangsari (2003) menemukan bahwa hasil pengujian hipotesis pertama dengan

menggunakan alat analisis ANOVA diperoleh hasil bahwa auditor yang memiliki

keahlian dan independen memberikan pendapat tentang kelangsungan hidup

perusahaan yang cenderung benar dibandingkan auditor yang hanya memiliki

salah satukarakteristik atau samasekali tidak memiliki keduanya. Hasil pengujian

hipotesis kedua dengan menggunakan uji Simple Factorial Analysis of Variance

diperoleh hasil bahwa auditor yang ahli lebih banyak mengingat informasi yang

atypical sedangkan auditor yang tidak ahli lebih banyak mengingat informasi yang typical. Berdasarkan penjelasan tersebut maka hipotesis yang dibangun adalah :

3. Hubungan Kompetensi Terhadap Kualitas Hasil Pemeriksaan

Kompetensi yang dibutuhkan dalam melakukan audit yaitu pengetahuan

dan kemampuan. Auditor harus memiliki pengetahuan untuk memahami entitas

yang diaudit, kemudian auditor harus memiliki kemampuan untuk bekerja sama

dalam tim serta kemampuan dalam menganalisa permasalahan. Christiawan

(2002) dan Alim dkk. (2007) menyatakan bahwa semakin tinggi kompetensi

auditor akan semakin baik kualitas hasil pemeriksaannya. Gudono (1999)

melakukan penelitian untuk mengungkap persepsi tentang karakteristik keahlian

auditor dari pespektif manajer partner, senior/supervisor, dan mahasiswa auditing.

Penelitian mereka juga mengklasifikasi-kan karakteristik tersebut ke dalam lima

kategori yaitu (1) komponen pengetahuan, (2) ciri-ciri psikologis, (3) strategi

penentuan keputusan, (4) kemampuan berpikir dan (5) analisa tugas. Berdasarkan

penjelasan diatas maka hipotesis yang dibangun adalah :

H3 : Kompetensi auditor berpengaruh positif terhadap kualitas hasil pemeriksaan.

4. Hubungan Interaksi Kepatuhan Etika Auditor dan Pengalaman Kerja terhadap Kualitas Hasil Pemeriksaan

Marinus dkk. (1997) dalam Herliansyah dkk. (2006) menyatakan bahwa

secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah

digunakan terhadap suatu pekerjaan atau tugas. Purnamasari (2005) dalam Asih

pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal

diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari

penyebab munculnya kesalahan. Penelitian yang dilakukan oleh Alia (2001)

dalam Lubis (2009) menyatakan ternyata pengalaman tidak berpengaruh terhadap

keahlian auditor, sehingga pengalaman tidak berpengaruh pula terhadap kualitas

auditor. Berbeda dengan hasil penelitian yang dilakukan oleh Hendro dan Aida

(2006) yang menyatakan profesionalisme yang tinggi akan membuat kebebasan

auditor semakin terjamin. Penelitian yang dilakukan Zoraifi, R. (2003) dalam

Hidayat (2010) dengan 66 responden yang merupakan auditor yang bekerja di

KAP kecil di wilayah Jawa Tengah dan DIY menyimpulkan bahwa ternyata

lamanya kerja mempengaruhi perilaku etis auditor. Auditor yang mempunyai

pengalaman kerja lebih lama mempunyai perilaku lebih etis dibanding auditor

yang mempunyai pengalaman kerja yang singkat. Berdasarkan penjelasan diatas

maka hipotesis yang dibangun adalah :

H4 : Interaksi kepatuhan etika auditor dan pengalaman kerja dapat mempengaruhi kualitas hasil pemeriksaan.

5. Hubungan Interaksi Kepatuhan Etika Auditor dan Independensi terhadap Kualitas Hasil Pemeriksaan

Selanjutnya, Nichols (1976) dalam Alim, dkk (2007) menemukan bahwa

ketika auditor dan manajemen tidak mencapai kata sepakat dalam aspek kinerja,

maka kondisi ini dapat mendorong manajemen untuk memaksa auditor melakukan

akan sangat menyudutkan auditor sehingga ada kemungkinan bahwa auditor akan

melakukan apa yang diinginkan oleh pihak manajemen. Deis (1992) dalam alim

(2007) mengatakan bahwa pada konflik kekuatan, klien dapat menekan auditor

untuk melawan standar profesional dan dalam ukuran yang besar, kondisi

keuangan klien yang sehat dapat digunakan sebagai alat untuk menekan auditor

dengan cara melakukan pergantian auditor. Hal ini dapat membuat auditor tidak

akan dapat bertahan dengan tekanan klien tersebut sehingga menyebabkan

independensi mereka melemah. Posisi auditor juga sangat dilematis dimana

mereka dituntut untuk memenuhi keinginan klien namun di satu sisi tindakan

auditor dapat melanggar standar profesi sebagai acuan kerja mereka. Hipotesis

dalam penelitian mereka terdapat argumen bahwa kemampuan auditor untuk dapat

bertahan di bawah tekanan klien mereka tergantung dari kesepakatan ekonomi,

lingkungan tertentu, dan perilaku termasuk di dalamnya mencakup etika

profesional. Berdasarkan penjelasan diatas maka hipotesis yang dibangun adalah :

H5 : Interaksi kepatuhan etika auditor dan independensi dapat mempengaruhi kualitas hasil pemeriksaan.

6. Hubungan Interaksi Kepatuhan Etika Auditor dan Kompetensi terhadap Kualitas Hasil Pemeriksaan

Selanjutnya, Behn (1997) dalam Widagdo (2002) mengembangkan atribut

kualitas audit yang salah satu diantaranya adalah standar etika yang tinggi,

sedangkan atribut-atribut lainnya terkait dengan kompetensi auditor. Audit yang

tanggung jawabnya kepada investor, masyarakat umum dan pemerintah serta

pihak-pihak lain yang mengandalkan kredibilitas laporan keuangan yang telah

diaudit, dengan menegakkan etika yang tinggi (Widagdo, 2002). Berdasarkan

penjelasan diatas maka hipotesis yang dibangun adalah :