Debitur

Objek Penelitian PT. Bank BTPN Usaha Rakyat Area Sumatera Bagian Utara ( Sumbagut)

PT. Bank BNI (Persero) Tbk Area Sumatera Utara ( Sumbagut)

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai “agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the agent”.

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (principal atau investor) memerintah orang lain (agen atau analisis kredit) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen Masdupi(2005). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost). Jensen dan Meckling (1976) mendefinisikan agency cost sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka.

kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Dalam suatu perusahaan, konflik kepentingan antara prinsipal dengan agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Menurut Bathala et al, (1994) terdapat beberapa cara yang digunakan untuk mengurangi konflik kepentingan, yaitu

1. Meningkatkan kepemilikan saham oleh manajemen (insider ownership) 2. Meningkatkan rasio dividen terhadap laba bersih (earning after tax) 3. Meningkatkan sumber pendanaan melalui utang

4. Kepemilikan saham oleh institusi (institutional holdings).

meningkatkan persentase kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham.

Kedua, dengan pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas. Akan tetapi, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

Ketiga, institutional investor sebagai monitoring agent. Moh’det al, (1998) menyatakan bahwa bentuk distribusi saham dari luar (outside shareholders) yaitu institutional investor dan shareholders dispersion dapat mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk mendukung atau menantang keberadaan manajemen, maka konsentrasi atau penyebaran power menjadi suatu hal yang relevan dalam perusahaan.

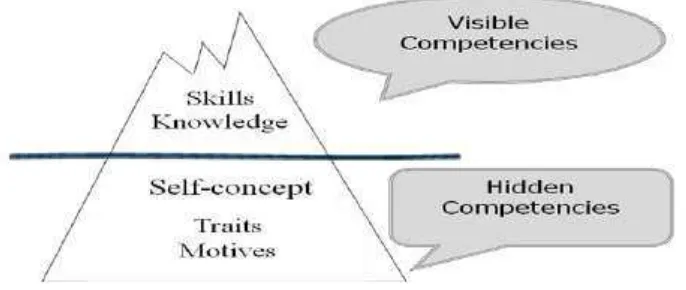

2.1.2. Iceberg Model atau Model Gunung Es

keterampilan (skill) dan pengetahuan (knowledge). Pengetahuan merujuk pada informasi yang dimiliki atau dikuasai seseorang dalam bidang tertentu dan keterampilan merujuk kepada kemampuan untuk menyelesaikan tugas seperti kemampuan analisis dan konsep berpikir atau sebuah pekerjaan fisik.

Sedangkan, pendidikan yang tidak tampak terbagi tiga yaitu konsep diri (self concept), karakteristik pribadi (traits), dan tujuan (motives). Konsep diri mengacu kepada sikap, nilai-nilai, dan citra diri seseorang, termasuk identitas diri dan kepercayaan diri. Karakteristik pribadi mengacu kepada karakteristik fisik dan mental yang berhubungan dengan konsistensi seseorang dalam menghadapi situasi tertentu, misalnya waktu bereaksi dan pengendalian emosi diri. Tujuan merupakan pikiran atau hasrat yang menyebabkan tindakan khusus, yang mendorong kepada tindakan pasti atau tujuan.

Gambar 2.1 The Iceberg Model

informasi dan pasar semakin lambat, sehingga usaha–usaha yang mengarah pada peningkatan produksi dan pendapatan akan bergerak lamban pula. Sebaliknya, semakin tinggi tingkat pendidikan yang dimiliki, maka semakin mudah menerima serta mengembangkan wawasan pengetahun teknologi, sehingga akan meningkatkan produktivitas yang akhirnya akan meningkatkan pendapatan dan diharapkan pembayaran angsuran kredit akan semakin lancar.

2.1.3. Keputusan Pemberian Kredit

Pemberian kredit adalah tulang punggung kegiatan perbankan, didominasi oleh besarnya jumlah kredit. Demikian juga bila diamati dari sisi pendapatan bank akan ditemukan bahwa pendapatan terbesar bank adalah dari pendapatan bunga dan proporsi kredit. Oleh sebab itu, terlihat bahwa aktivitas bank yang terbanyak akan berkaitan erat baik secara langsung maupun tidak langsung dengan kegiatan perkreditan. Melalui pemberian kredit, akan banyak usaha pembayaran nasabah melalui rekeningnya, dan juga penyetoran-penyetoran nasabah. Transaksi pembayaran antar nasabah juga akan menggunakan jasa-jasa pebankan, demikian juga dengan kegiatan keuangan lainnya seperti Letter of credit(L/C), inkaso dan sebagainya Sinungan (1990).

Dapat dirumuskan bahwa kredit mengandung 3 (tiga) poin utama yaitu : 1. Adanya suatu penyerahan uang atau tagihan dapat juga barang yang

2. Dari proses kredit itu telah didasarkan pada suatu perjanjian yang saling mempercayai kedua belah pihak akan mematuhi kewajibannya masing-masing. 3. Dalam pemberian kredit ini terkandung kesepakatan pelunasan hutang dan

bunga yang akan diselesaikan dalam jangka waktu tertentu seperti yang telah disepakati bersama.

Dalam pelaksanaan pemberian kredit kepada nasabahnya, bank dihadapkan pada masalah yang cukup kompleks seperti kepada siapa kredit diberikan, apakah calon nasabah debitur mampu mengembalikan hutang pokonya dengan bunga serta kewajiban lainnya, berapa jumlah (plafond, kredit maksimum) yang layak untuk diberikan, apakah kredit yang akan diberikan cukup aman atau resikonya kecil. Selain masalah-masalah umum yang harus dipecahkan oleh perbankan dalam pemberian kredit, maka perbankan juga dihadapkan masalah-masalah yang sifatnya sangat khusus yang menyangkut kegiatan usaha dan karakter dari calon debitur. Perkreditan mempunyai masalah yang bersifat “kasuistis” yang artinya masing-masing debitur mempunyai permasalahan yang sangat spesifik, oleh karena itu diperlukan adanya pendekatan dan penanganan satu nasabah dengan nasabah lainnya.

Menurut Muljono (2000) dalam pemberian kredit, pihak bank minimal mengadakan analisa beberapa aspek dari calon debiturnya, yaitu:

a. Aspek Yuridis

antara bank dengan debitur dapat gugur, dan pada akhirnya pihak bank akan mengalami kesulitan dalam kredit yang telah diberikan.

b. Aspek Pemasaran

Pemasaran bagi setiap kegiatan usaha merupakan faktor yang sangat penting untuk mencapai tujuannya dalam mendapatkan laba sesuai dengan yang direncanakan. Kemampuan untuk memproduksi suatu barang atau jasa tidak akanada artinya jika tidak ada kemampuan untuk memasarkannya, jadi “customer

oriented” lebih menonjol dibandingkandengan “production oriented”.

c. Aspek Jaminan

Jaminan kredit (collateral) merupakan aspek yang paling penting dalam analisa kredit, karena jaminan berfungsi untuk pengamanan apabila kredit yang diberikan mengalami kegagalan. Oleh karena itu analis kredit harus mempunyai ketelitian dalam penilaian barang-barang yang dijaminkan kepada bank. Dalam penilaian ini ada dua sarana pokok yaitu nilai ekonomis dan nilai yuridis dari barang jaminan tersebut, dan biasanya suatu bank telah mempunyai aturan tentang penilaian barang jaminan.

d. Aspek Teknis

e. Aspek Keuangan

Analisa aspek keuangan dari calon debitur bertujuan untuk mengetahui struktur kebutuhan modal, posisi keuangan seperti berapa besarnya rentabilitas, solvabilitas, likuiditas dan prospek keuangan di waktuyang akan datang setelah calon debitur tersebut menerima kredit dari bank. Demikian jugaanalisa aspek keuangan digunakan untuk mengetahui estimasi cash flowserta rencana pelunasan kredit yang telah diterima. Untuk mengetahui berbagai informasi tentang keuangan maka analis kredit memerlukan berbagai data yang bersumber dari neraca dan laporan laba/rugi beberapa periode terakhir.

Keputusan pemberian kredit harus dilakukan dengan baik dan benar sesuai dengan aturan yang berlaku kepada semua calon debitur yang akan digunakan sebagai modal kerja calon debitur. Untuk menghindari fasilitas kredit modal kerja yang akan diberikan menjadi bermasalah, pihak bank harus selalu memperhatikan prinsip-prinsip pemberian fasilitas kredit modal kerja. Prinsip-prinsip pemberian fasilitas kredit modal kerja meliputi penganalisisan terhadap character, capacity, capital, collateral and condition of economic yang dikenal dengan prinsip 5’C.

Kasmir (2002) menjelaskan sebagai berikut:

berkarakter baik akan berusaha untuk mengembalikan fasilitas kredit yang telah diterima dengan cara yang wajar.

b. Capacity,untuk melihat kemampuan calon debitur dalam menyelesaikan fasilitas kredit yang dikaitkan dengan kemampuan mengelola usaha dalam menghasilkan keuntungan. Sehingga pada akhirnya akan terlihat kemampuannya dalam melunasi seluruh kewajiban sehubungan dengan penerimaan fasilitas kredit.

c. Capital,adala jumlah dana/modal sendiri yang dimiliki oleh calon nasabah. Semakin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahanya dan bank akan mersa lebih yakin dalam memberikan kredit. Modal sendiri juga diperlukan bank sebagai alat kesungguhan dan tanggung jawab nasabah dalam menjalankan usahanya karena ikut menanggung resiko terhadap gagalnya usaha. Dalam praktiknya, kemampuan capital ini diwujudkan dalm bentuk kewajiban untuk menyediakan self-financing yang besarnya paling tidak 20% - 25% dari nilai proyek/usaha. Ini berarti bank tidak akan membiayai seluruh nilai proyek calon nasabah.

Condition of Economic,dalam menilai pemberian kredit hendaknya juga menilai kondisi ekonomi sekarang dan yang akan datang sesuai dengan sektor ekonomi yang akan dibiayai. Dalam kondisi ekonomi yang kurang stabil sebaiknya pemberian kredit untuk sektor tertentu tidak diberikan dan bila diberikan juga sebaiknya memperhatikan prospek usaha untuk yang akan datang dengan ketat. Hal ini sejalan dengan semakin banyak jumlah tanggungan keluarga, maka akan semakin meningkat pula beban hidup yang harus dipenuhi. Hal ini disebabkan karena pengeluaran konsumsi yang semakin besar,sehingga semakin banyak jumlah tanggungan keluarga dalam keluarga maka akan semakin besar pengeluaran untuk memenuhi kebutuhan keluarga sehingga sebagian besar dari jumlah pendapatan tersebut yang akan teralokasi untuk kebutuhan sehari – hari bukan untuk memenuhi kewajiban membayar angsuran kredit.

2.1.4. Karakter Debitur

W. B saunders (1997) menjelaskan bahwa karakter adalah sifat nyata dan berbeda yang ditunjukkan oleh individu sejumlah atribut yang dapat diamamti pada individu. Sedangkan menurut Gulo W (1982) menjabarkan bahwa karakter adalah kepribadian yang ditinjau dari titik tolak etis atau moral , misalnya kejujuran seseorang biasanya mempunyai kaitan dengan sifat-sifat yang relative tetap. Kamisa(1997) mengungkapkan bahwa karakter adalah sifat- sifat kejiwaaan akhlak atau budi pekerti yang membedakan seseorang dari yang lain, tabiat, watak. Berkarakter artinya mempunyai watak dan mempunyai kepribadian.

benar-benar dapat dipercaya. Karakter menjadi hal yang penting karena hal ini menyangkut aspek kepribadian, sifat atau watak serta kejujuran dari calon debitur. Pihak bank harus mengetahui tentang karakter calon debitur, karenanya perlu ketelitian dan kehati-hatian dalam memutuskan pemberian kredit. Tujuan dari penilaian terhadap karakter ini adalah untuk mengetahui sifat atau watak dari calon nasabah, seberapa besar kemauan nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan. Sebagai alat untuk memperoleh gambaran tentang karakter dari calon nasabah tersebut, dapat ditempuh melalui upaya antara lain:

a. Customer’s File atau Bank Record, yakni mencari informasi mengenai riwayat hidup calon nasabah

b. Trade Checking, yakni meneliti reputasi calon nasabah tersebut di lingkungan usahanya

c. Bank Checking, yakni mencari informasi tentang calon debitur melalui bank to bank information

d. BI Checking, yakni mencari informasi tentang nasabah debitur melalui Bank Indonesia (Sistem Informasi Debitur)

e. Mencari informasi dari asosiasi-asosiasi usaha dimana calon nasabah bergabung

f. Mencari Informasi apakah calon nasabah suka berjudi

g. Mencari informasi apakah calon nasabah memiliki hobi berfoya-foya

dengan usaha yang lancar dan memiliki kemampuan untuk membayar, namun tidak memiliki itikad yang baik maka akan menimbulkan permasalahan bagi pihak bank di kemudian hari seperti timbulnya kredit bermasalah. Manfaat dari penilaian karakter untuk mengetahui sejauh mana tingkat kejujuran dan integritas serta tekad baik yaitu kemauan untuk memenuhi kewajiban-kewajibannya calon debitur. Oleh karena itu pemilihan karakter yang baik dan tepat merupakan salah satu indikasi untuk menentukan baik tidaknya kredit tersebut kelak.

2.1.5. Lama Usaha

Lama pembukaan usaha dapat mempengaruhi tingkat pendapatan, lamanya seorang pelaku usaha atau bisnis menekuni bidang usahanya akan mempengaruhi produktivitasnya (kemampuan/keahliannya), sehingga dapat menambah efisiensi dan mampu dalam mengembalikan pinjaman.. Semakin lama menekuni bidang usaha akan semakin cepat dalam mengembalikan pinjaman ke bank. Keterampilan berdagang makin bertambah dan semakin banyak pula relasi bisnis maupun pelanggan yang berhasil di jaring Wicaksono (2011). Keahlian keusahawaan merupakan kemampuan yang dimiliki seseorang untuk mengorganisasikan dan menggunakan faktor-faktor lain dalam kegiatan memproduksi barang dan jasa yang diperlukan masyarakat Sukirno (1994).

2.1.6. Sumber Daya Manusia (SDM) Debitur

sebuah kombinasi antara keterampilan (skill), atribut personal, dan pengetahuan (knowledge) yang tercermin melalui perilaku kinerja (job behavior) yang dapat diamati, diukur, dan dievaluasi.

Sumber Daya Manusia (SDM) atau human resource merupakan orang yang bekerja dalam suatu organisasi yang sering pula disebut karyawan atau pegawai Alwi(2006). Sedangkan, menurut Nawawi (2001) SDM adalah manusia atau orang yang bekerja atau yang menjadi anggota suatu organisasi yang disebut personil, pegawai, karyawan, tenaga kerja, dan lain-lain. Kompetensi SDM diartikan sebagai kompetensi yang berhubungan dengan pengetahuan, keterampilan, kemampuan, dan karakteristik kepribadian yang mempengaruhi secara langsung terhadap kinerjanya Mangkunegara (2005). Jadi dapat disimpulkan bahwa kompetensi SDM sebagai pengetahuan, keterampilan, dan kemampuan yang dimiliki seseorang dalam pelaksanaan suatu kegiatan atau pekerjaan.

2.1.7. Pengalaman Debitur

mengelola usaha. Melalui penganalisisan terhadap pengalaman calon pimpinan debitur akan dapat meyakinkan bank bahwa kredit yang diberikan dapat dikelola dengan baik, dengan kata lain semakin lama seseorang mengelola perusahaan, maka orang tersebut akan semakin mampu mempertahankan kelangsungan hidup perusahaan.

Lama usaha berkaitan erat dengan pengalaman yang menunjang kegiatan usaha. Pengalaman usaha yang semakin lama akan mempengaruhi kemampuan seseorang dalam mengelola usaha dan menghindari risiko yang menyebabkan kegagalan. Pengalaman usaha menurut Hermawan (2012) dalam Luh Ikka (2013) bahwa pengalaman kerja akan mempengaruhi keterampilan karyawan dalam melaksanakan tugas juga membuat kerja lebih efisien. Oleh karena itu, lama usaha debitur diduga akan berpengaruh terhadap kemampuan membayar kredit secara lancar karena pengalaman usaha yang kini semakin lama akan dapat meningkatkan pemahaman kemampuan debitur dalam mengelola usahanya, sehingga mendukung keberhasilan usaha.Dengan keberhasilan usaha tersebut akan dapat menjamin perolehan pendapatan /keuntungan sebagai sumber biaya hidup serta memberikan peluang kemampuan membayar kredit secara lancar.

Terdapat beberapa penelitian terdahulu yang dianggap relevan dengan penelitian ini, sehingga dijadikan sebagai bahan rujukan karena dapat memberikan tambahan informasi mengenai topik pembahasan penelitian yang akan dilakukan.

Firdausa (2012) hasil penelitian menunjukkan bahwa Hasil penelitian menunjukkan bahwa ketiga variabel independen yaitu modal awal, lama usaha dan jam kerja secara bersama-sama berpengaruh terhadap jumlah pendapatan pedagang kios di Pasar Bintoro Demak diterima. Secara parsial variabel modal usaha, lama usaha dan jam kerja berpengaruh secara signifikan. Dari ketiga variabel tersebut yang paling dominan pengaruhnya terhadap jumlah pendapatan pedagang adalah variabel modal usaha

Sally (2011) hasil penelitian menunjukkan bahwa secara simultan variabel lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh terhadap keputusan kredit yang akan diambil dapat diterima. Secara parsial hanya variabel kapasitas usaha berpengaruh secara positif dan signifikan terhadap keputusan kredit sedangkan ketiga variabel lain, yakni: lama usaha, karakter debitur, dan sektor ekonomi yang dibiayai tidak berpengaruh. Hal ini dikarenakan kapasitas usaha bagi seorang Credit Analyst benar-benar menjadi tolak ukur pada saat penilaian di lapangan.

pinjaman kurang dari 6 juta rupiah, dan lama usaha kurang dari 7 tahun lebih berpotensi menimbulkan masalah pengembalian pinjaman.

Afandi (2010) hasil penelitian menunjukkan bahwa uji Mann-Whitney U tes untukvariabel Character dan aspek Condition masing-masing diperoleh Asymp. Sig.(2-tailed) = 0,522 dan 0,028 lebih besar dari α = 0,05 sehingga hasilnya tidak signifikan artinya tidak ada perbedaan khusunya aspek character danaspek condition sebagai faktor penentu dalam pemberian kredit antara PD BPR Bank Salatiga dengan PT BPR Kridaarta Salatig. Untuk aspek capacity, capital dan colleteral diperoleh Asymp. Sig. (2-tailed)masing-masing sebesar0,000 (untuk character), 0,007 (untuk capacity) dan 0,000 (untuk colleteral) lebih kecil dari α = 0,05 sehingga hasilnya signifikanartinya

ada perbedaandalam implentasi 5 C sebagai penentu dalam pemberian kredit antara PD BPR Bank Salatiga dengan PT BPR Kridaarta Salatiga khususnya dari aspek Character, Capacity, Colleteral nasabah masing-masing nasabah BPR PD BPR Bank Salatiga dan PT BPR Kridaarta Salatiga.

Hardinata (2014) ) hasil penelitian menunjukkan bahwafaktor-faktor yang terdiri nilai agunan, umur usaha, omset usaha, dan jumlah tanggungan keluarga calon nasabah secara bersama-sama menjadi faktor yang mempengaruhi keputusan pemberian kredit oleh BRI Kanca Sukun.Nilai agunan dan omset usaha secara parsial berpengaruh signifikan terhadap keputusan pemberian kredit oleh BRI Kanca Sukun. Omset usaha memiliki prioritas tertinggi dan berikutnya adalah nilai agunan. Hal ini didasarkan pada analisis bahwa omset usaha merupakan bentuk pengukuran kinerja usaha sebagai indikator yang mengarah langsung pada kemampuan calon nasabah dalam mengembalikan. Sementara nilai agunan menjadi jaminan bagi pihak bank untuk mengurangi resiko kredit jika mengarah pada NPL.

Budiawan (2008) hasil penelitian menunjukkan bahwa hasil yang diperoleh dari penelitian tersebut adalah tingkat suku bunga yang berpengaruh negatif dan signifikan, NPL memiliki hubungan yang negative dan tidak signifikan yaitu tidak mempengaruhi penyaluran kredit, tingkat kecukupan modal berpengaruh positif dan signifikan, jumlah simpanan berpengaruh positif dan signifikan.

Paradifta (2015) hasil penelitian menunjukkan bahwa pengalaman usaha berpengaruh positif dan signifikan terhadap kelancaran pengembalian kredit oleh pedagang di pasar Segamas Kabupaten Purbalingga.Omzet usaha berpengaruh positif dan signifikan terhadap kelancaran pengembalian kredit oleh pedagang di pasar Segamas Kabupaten Purbalingga

Tabel 2.1

Review Penelitian Terdahulu (Theoretical Mapping)

Nama Peneliti

Judul Penelitian

Variabel Penelitian

Hasil Penelitian

Firdaus a, 2012

Pengaruh modal

Variabel penelitian

awal, lama

jam kerja secara bersama-sama berpengaruh terhadap jumlah pendapatan

pedagang kios di Pasar Bintoro Demak diterima. Secara parsial variabel modal

usaha, lama usaha dan jam kerja berpengaruh secara signifikan. Dari ketiga

variabel tersebut yang paling dominan pengaruhnya terhadap jumlah pendapatan

pedagang adalah variabel modal usaha.

Sally,

Hasilpenelitian menunjukkan bahwa secara simultan variabel lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh terhadap keputusan kredit yang akan diambil dapat diterima. Secara parsial hanya variabel kapasitas usaha berpengaruh secara positif dan signifikan terhadap keputusan kredit sedangkan ketiga variabel lain, yakni: lama usaha, karakter debitur, dan sektor ekonomi yang dibiayai tidak berpengaruh. Hal ini dikarenakan kapasitas usaha bagi seorang Credit Analyst benar-benar menjadi tolak ukur pada saat penilaian di lapangan.

Hasil penelitian menunjukkan kelancaran pengembalian pinjaman

disebabkan karakteristik debitur, karakteristik pinjaman, dan karakteristik usaha.

Variabel Jumlah Tanggungan Keluarga, Besar Pinjaman dan Lama Usaha memiliki

pengaruh terhadap tingkat kelancaran pengembalian KUR Mikro pada BRI Unit

Kendal Kota. Hasil analisis diperoleh Jumlah Tanggungan Keluarga lebih besar dari 4

tingkat

usaha kurang dari 7 tahun

lebih berpotensi menimbulkan masalah pengembalian

masing-masing diperoleh Asymp. Sig. (2-tailed) = 0,522 dan 0,028 lebih besar diperoleh Asymp. Sig. (2-tailed)

masing-masing sebesar 0,000 (untuk character), 0,007 (untuk capacity) dan

0,000 (untuk colleteral) lebih kecil dari α = 0,05 sehingga

hasilnya signifikan

Pengalaman berpengaruh

pada sensitivitas etika auditor Kantor Akuntan

Publik di Bali. Koefisien regresi variabel pengalaman bernilai positif. Hal

ini bermakna bahwa auditor yang memiliki pengalaman akan memiliki

tingkat sensitivitas etika yang menguat. Komitmen profesional berpengaruh pada sensitivitas etika auditor Kantor

Akuntan Publik di Bali. Koefisien regresi variabel komitmen profesional

bernilai positif. Hal ini bermakna bahwa auditor yang memiliki komitmen

profesional akan memiliki tingkat sensitivitas etika yang menguat. faktor yang mempengaruhi keputusan

pemberian kredit oleh BRI Kanca Sukun.

dan menegah

modal kerja

pemberian kredit oleh BRI Kanca Sukun. Omset usaha memiliki prioritas tertinggi dan

berikutnya adalah nilai agunan. Hal ini didasarkan pada analisis bahwa omset usaha merupakan

bentuk pengukuran kinerja usaha sebagai indikator yang mengarah langsung pada kemampuan

calon nasabah dalam mengembalikan. Sementara nilai agunan menjadi jaminan bagi pihak

Hasilnya adalah tingkat suku